|

Инвестиционная деятельность 2.

Основной и оборотный капитал фирмы.

Содержание.

Введение……………………………………………………………...3

1.Основной капитал фирмы (компании)………………………4

1. Содержание основного капитала………………………..4

2. Анализ показателей движения основных средств…....6

3. Эффективность вложения капитала в основные

средства……………………………………………………….7

4. Источники финансирования воспроизводства

основных средств…………………………………………....8

2.Оборотный капитал (средства) фирмы…………………....9

1. Содержание оборотного капитала фирмы…………...9

2. Источники формирования оборотного капитала…..11

3. Анализ и расчет показателей оборачиваемости

оборотного капитала…………………………………….12

2.4. Анализ взаимосвязи движения оборотного

капитала ,прибыли и денежных средств……………..13

Выводы…………………………………………………………….14

Контрольные задания…………………………………………..15

Задание 1…………………………………………………………..15

Задание 2…………………………………………………………..16

Задание 3…………………………………………………………..17

Задание 4…………………………………………………………..19

Список использованной литературы………………………...20

Введение.

Необходимым условием реализации основной цели предпринимательства – получение прибыли на авансированный капитал – является планирование воспроизводства капитала, которое охватывает стадии инвестирования, производства, реализации (обмена) и потребления.

Формирование и использование различных денежных фондов для возмещения затрат капитала, его накопления и потребления составляет суть механизма финансового управления на предприятии.

Независимо от того, разделяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.

Бизнес как система функционирует и развивается в результате предшествующих вложений капитала и, прежде всего, в основные средства. Получение прибыли сегодня это результат правильных решений о пропорциях вложения капитала в основные и оборотные средства, принятых еще до начала операционной деятельности предприятия. Поэтому эффективное управление капиталом предполагает ясное представление о специфике их функционирования и воспроизводства.

Для обеспечения бесперебойного процесса производства и реализации продукции каждая фирма должна располагать одновременно и основными фондами и оборотными фондами.

Реклама

В данной работе рассмотрим , что из себя представляют основной и оборотный капиталы.

1. Основной капитал фирмы (компании).

1. Содержание основного капитала фирмы.

Основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции (вложения).

Основные средства, арендованные с правом последующего выкупа или в конце аренды по условиям договора, переходящие в собственность арендатора, учитываются также , как собственные основные средства.

В состав капитала также включаются затраты на незавершенные капитальные вложения в основные средства и на приобретение оборудования. Эта часть затрат на приобретение и строительство основных средств, которая еще не превратилась в основные средства, не может участвовать в процессе хозяйственной деятельности, а поэтому не должна подвергаться амортизации. В основной капитал эти затраты включаются по той причине, что они уже изъяты из оборотного капитала.

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе. К финансовым инвестициям относятся также :

· долгосрочные займы, выданные другим предприятием под долговые обязательства;

· стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга (т.е. с правом выкупа или передачи собственности на имущество по истечении срока аренды).

Основные средства - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние финансовое состояние и результаты деятельности фирмы.

Финансовые показатели использования основных средств могут быть объединены в следующие группы :

- показатели объема, структуры и динамики основных

средств;

· показатели воспроизводства и оборачиваемости основных

средств;

- показатели эффективности использования основных средств;

· показатели эффективности затрат на содержание и

эксплуатацию основных средств;

- показатели эффективности инвестиций в основные средства.

Необходимо отметить, что возможности анализа эффективности функционирования основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Это сдерживает возможности применения полноценного факторного моделирования и анализа основных средств для целей управления.

Реклама

- Анализ показателей движения основных средств.

В ходе этого анализа необходимо оценить размеры, динамику и структуру вложений капитала фирмы в основные средства, выявить главные функциональные особенности бизнеса анализируемого хозяйствующего субъекта.

С этой целью проводится сопоставление данных на начало и конец отчетного периода по всем элементов основных средств.

Оценка изменений производится по первоначальной стоимости основных средств.

В динамике изменений положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными.

Существует методика «горизонтального» и «вертикального» анализа показателей движения основных средств.

Взаимосвязанный набор показателей для учета , анализа и оценки процесса обновления производственных фондов :

Fк.г. = Fн.г. + Fнов. + Fвыб. ;

Где Fк.г. – производственные фонды на конец года;

Fн.г. – производственные фонды на начало года;

Fнов. - производственные фонды, введенные в отчетном

году;

Fвыб. – производственные фонды, выбывшие в отчетном

году.

На основе этого равенства можно рассчитывать такие показатели:

1. индекс роста производственных фондов;

2. коэффициент обновления основных фондов;

3. коэффициент интенсивности обновления основных фондов;

4. коэффициент масштабности обновления;

5. коэффициент стабильности основных фондов;

6. коэффициент выбытия основных фондов.

Приведенные коэффициенты могут использоваться для изучения изменения основных фондов за определенный период.

- Эффективность вложения капитала в основные средства.

Эффективность инвестиций в основные средства зависит от множества факторов, среди которых важнейшими являются :

отдача вложений, срок окупаемости инвестиций, инфляция, рентабельность инвестиций за весь период и по отдельным периодам, стабильность поступлений средств от вложений, наличие других, более эффективных направлений вложения капитала ( финансовые активы валютные операции и пр.).

Инвестирование, осуществляемое в форме капиталовложений, является наиболее трудной задачей финансового планирования и требует тщательного анализа. Решения в этой области требуют от фирмы принятия на себя долгосрочных обязательств, поэтому следует опираться на тщательное прогнозирование и обстоятельные оценки будущих вероятных условий, которые необходимы для обеспечения экономической прибыли, оправдывающей предполагаемые инвестиционные затраты.

С финансовой точки зрения инвестиционный проект объединяет два самостоятельных процесса:

1. создание производственного и иного объекта;

2. последовательное получение прибыли.

Указанные процессы протекают последовательно или параллельно. Оба процесса могут иметь разное распределение во времени и это особенно важно с точки зрения изменений стоимости денег во времени.

Вопрос о размерах требуемых инвестиций с точки зрения финансового планирования сводится к анализу и оценке экономической привлекательности инвестиционного проекта.

Эволюция развития методов анализа дает нам возможность выбора как простых решений, так и более сложных, с учетом передовых концепций оценки.

К простым методам оценки привлекательности инвестиционного проекта относятся: срок окупаемости и рентабельность вложений, средняя рентабельность за период жизни проекта , минимум приведенных затрат.

1.4. Источники финансирования воспроизводства основных средств.

Источники финансирования воспроизводства основных средств подразделяются на собственные и заемные.

Воспроизводство имеет две формы:

· простое воспроизводство, когда затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации;

· расширенное воспроизводство, когда затраты на возмещение износа основных средств превышают сумму начисленной амортизации.

Затраты капитала на воспроизводство основных средств имеют долгосрочный характер и осуществляется в виде долгосрочных инвестиций на новое строительство, на расширение и реконструкцию производства, на техническое перевооружение и на поддержку мощностей действующих предприятий.

К источникам собственных средств фирм для финансирования воспроизводства основных средств относятся:

· амортизация;

· износ нематериальных активов;

· прибыль, остающаяся в распоряжении фирмы.

Достаточность источников средств для воспроизводства основного капитала имеет решающее значение для финансового состояния фирмы.

К заемным источникам относятся:

· кредиты банков;

· заемные средства других фирм;

· долевое участие в строительстве;

· финансирование из бюджета;

· финансирование из внебюджетных фондов.

Вопрос о выборе источников финансирование капитальных вложений должен решатся с учетом многих факторов: стоимости привлекаемого капитала; эффективности отдачи от него; соотношения собственного и заемного капиталов; экономических интересов инвесторов и заимодавцев.

- Оборотный капитал (средства) фирмы.

2.1.Содержание оборотного капитала фирмы.

Оборотный капитал ( оборотные средства) – это часть капитала фирмы (предприятия), вложенного в его текущие активы. По материально-вещественному признаку в состав оборотного капитала включаются: предметы труда (сырье, материалы, топливо и т. д.), готовая продукция на складах, товары для перепродажи, денежные средства и средства в расчетах.

Характерной особенностью оборотных средств является скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Кругооборот капитала охватывает три стадии : заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые развертываются в определенное количество ресурсов для производства.

| деньги

Ресур-

сы

товар

деньги

|

Д – Т - …П…Т’ – Д’

Рис.1. Стадии кругооборота оборотного капитала.

Элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской

задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства ( производственные запасы, незавершенное производство, готовая продукция на складе

и т. д. ), а другая часть – в сфере обращения ( отгруженная продукция, денежные средства ,ценные бумаги и т. д. ).

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1. в зависимости от функциональной роли в процессе производства – оборотные производственные фонды и фонды обращения;

2. в зависимости от практики контроля, планирования и управления – нормируемые и ненормируемые оборотные средства;

3. в зависимости от источников формирования оборотного капитала – собственный и заемный оборотный капитал;

4. в зависимости от ликвидности – абсолютно ликвидные средства, быстро реализуемые средства, медленно реализуемые средства;

5. в зависимости от степени риска вложения капитала – оборотный капитал с минимальным, малым, средним, высоким риском вложений;

6. в зависимости от стандартов учета и отражения в балансе фирмы – оборотные средства в запасах, денежные средства, расчеты и прочие активы;

7. в зависимости от материально-вещественного содержания – предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

2.2. Источники формирования оборотного капитала фирмы.

Вопрос об источниках формирования оборотного капитала очень важен. Конъюнктура рынка постоянно меняется, поэтому потребности фирмы в оборотных средствах не стабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможно. Привлекательность работы за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой , чем собственных.

Структура источников формирования оборотного капитала охватывает:

· собственные источники;

· заемные источники;

· дополнительно привлеченные источники.

Как правило, минимальная потребность фирмы в оборотном капитале покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу ряда причин у фирмы возникают временные дополнительные потребности в оборотном капитале. В этом случае финансовое обеспечение сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного вклада работников фирмы, облигационных займов.

Механизм формирования и использования оборотного капитала оказывает активное влияние на ход производства, выполнение текущих производственных и финансовых планов.

Оборотные средства должны обеспечивать непрерывность процесса производства. Поэтому состав и размер потребности фирмы в оборотных средствах определяется не только потребностями производства, но и потребностями обращения. Для этого необходимо вести точный расчет потребности фирмы в оборотном капитале из расчета времени пребывания оборотных средств в сфере производства и в сфере обращения.

2.3. Анализ и расчет показателей оборачиваемости оборотного капитала.

Для оценки оборачиваемости оборотного капитала используются следующие показатели:

1. Оборачиваемость оборотного капитала в днях.

2.Прямой коэффициент оборачиваемости (количество оборотов).

3.Обратный коэффициент оборачиваемости.

Эти же показатели используются для оценки и анализа запасов: общая оборачиваемость запасов, оборачиваемость незавершенного производства, оборачиваемость остатков готовой продукции.

В условиях Украины перехода к рынку сопровождается для многих предприятий попаданием в зону неопределенности и повышенного риска. Большинство предприятий впервые встало перед необходимость: общая оборачиваемость запасов, оборачиваемость незавершенного производства, оборачиваемость остатков готовой продукции.

В условиях Украины перехода к рынку сопровождается для многих предприятий попаданием в зону неопределенности и повышенного риска. Большинство предприятий впервые встало перед необходимость объективной оценки финансового состояния , платежеспособности и надежности своих партнеров. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние фирмы. Анализ дебиторской и кредиторской задолженности осуществляется по данным аналитического учета ежемесячно. Основная цель анализа оборачиваемости дебиторской задолженности – это поиски путей ускорения ее.

Для улучшения состояния дебиторской и кредиторской задолженности необходимо:

· систематически следить за соотношением дебиторской и кредиторской задолженности;

· контролировать состояние расчетов по просроченным задолженностям;

· ориентироваться на увеличение количества заказчиков;

· выявлять недопустимые виды задолженностей и т.д.

2.4. Анализ взаимосвязи движения оборотного капитала, прибыли и потока денежных средств.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс, приложение к балансу, отчет о финансовых результатах. Показанные в отчетности фирмы данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы.

Важной компонентой финансового состояния является движение оборотного капитала или текущих активов фирмы. С оборота мобильных активов как бы начинается процесс обращения капитала, приводится в движение вся цепочка активности фирмы. Поэтому факторам ускорения оборотных средств, синхронизации движения оборотного капитала с прибылью и денежными средствами следует уделять максимум внимания.

Факторами «притока» оборотного капитала являются:

· реализация товаров;

· реализация имущества;

· рост дебиторской задолженности;

· реализация акций и облигаций на наличные.

Факторами «оттока» оборотного капитала являются:

· закупки сырья и материалов;

· приобретение объектов основных средств;

· выплата заработной платы;

· уплата процентов за кредиты;

· увеличение резервов по сомнительным долгам;

· списание запасов товарно-материальных ценностей как потери;

· начисления на заработную плату.

Для увязки изменений прибыли, оборотного капитала и денежных средств выполняют несколько расчетов :определение объема закупок материалов; суммы материальных затрат; суммы денежных поступлений от дебиторов.

Выводы.

Обеспечение конкретных темпов развития и повышения эффективности производства возможно в условиях лучшего использования основного капитала. Это поможет постоянно поддерживать независимый технический уровень каждого предприятия, позволит увеличить объем производства продукции без дополнительных инвестиционных ресурсов, снижать себестоимость товаров за счет сокращения амортизации и затрат на обслуживание производства, его управления и повышать фондоотдачу и прибыльность.

Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия .

Обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов материальных ценностей, эффективность использования банковского кредита и его материальное обеспечение , оценка устойчивости платежеспособности предприятия , являются основными показателями , характеризующими финансовое состояние фирмы.

Список использованной литературы.

1. Закон Украины « О инвестиционной деятельности». – Ведомости Верховной Рады (ВВР) 1991г., № 47.

2. Бланк И .А. Инвестиционный менеджмент. –К.:МП «ИТЕМ» ЛТД, - 1995 г.

3. Шеремет А. Д. Финансы предприятий. – М. : ИНФРА-М , -1999 г.

4. Бандурка О. М. Фінансова діяльність підприємства. – К. : “Либідь”, 1998 г.

5. Щукін Б. М. Інвестиційна діяльність. Методичний посібник. К. : 1998 г.

6. Экономика и статистика фирм . Под. ред. Ильенковой С. Д. – М. – 1996г.

7. Економіка підприємств. Під. Ред. Покропивного С.Ф. – К. : 1995 р.

Overview

Лист1

Лист2

Лист4

Лист5

Лист3

| Задание 4.

|

| Прогнозированные доходы и затраты соответственно к инвести-

|

| ционного проекта показаны в таблице. Зтраты первого года инве-

|

| стиционные,следующие- эксплуатационные.Ставка дисконтирова-

|

| ния прогнозируется как 10% для всех 5 лет существования.

|

| показатель

|

Год

|

| 1

|

2

|

3

|

4

|

5

|

| Доходы

|

| тыс.грв.

|

-

|

500

|

1000

|

1000

|

800

|

| Затраты

|

| тыс.грв.

|

1500

|

200

|

400

|

350

|

200

|

| Определить : 1. Чистую приведенную стоимость.

|

| 2.Срок окупаемости. 3.Коэффициент прибыльности.

|

| Решение.

|

| 1.Чистая приведенная стоимость проекта (NPV) расчитывается

|

| как сумма годовых объемов доходов за вычетом затрат, приведен-

|

| ных к условиям текущего года.

|

| За 1год :

|

-1500 / 1,1=- 1363,64

|

| За 2год :

|

500-200/1,21=247,93

|

| За 3 год :

|

1000-400/1,33=451,13

|

| За 4 год :

|

1000-350/1,46=445,21

|

| За 5 год :

|

800-200/1,61=248,29

|

| NPV = 28,92

|

| 2. Срок окупаемости определяем как сумму за 2,3,4,5 года,которая

|

| равна

|

1392,56.

|

Значит проект окупится через 5 лет.

|

| 3.Коэффициент прибыльности (g) :

|

| g =1392,56 / 1363,64 = 1,02.

|

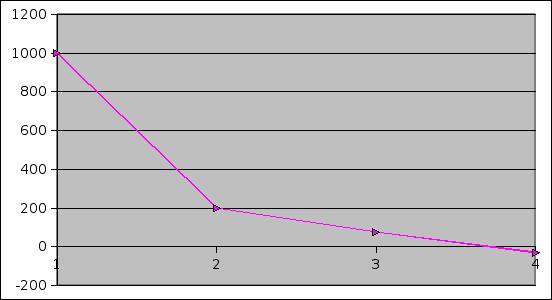

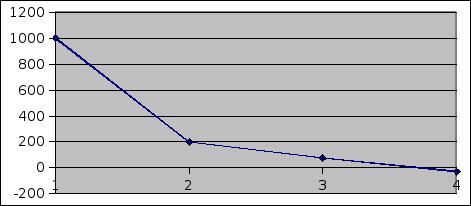

| Задание 2.

|

| Инвестиционный проект имеет такие значения чистой

|

| приведённой стоимости ( NPV ) зависимо от ставки дисконта:

|

| Ставка дисконта, %

|

NPV,тыс. грн.

|

| 10

|

1000

|

| 20

|

200

|

| 30

|

75

|

| 40

|

-30

|

| Определить внутреннюю норму рентабельности проекта.

|

| Решение.

|

| Внутренняя норма рентабельности (R) проекта определяется

|

| как уровень ставки дисконта( r ),при котором чистая приведённая

|

| стоимость проекта равна 0.

|

| Внутренняя норма рентабельности -это та грань, ниже которой

|

| проект даёт негативную общую прибыльность.

|

| Для определения внутренней нормы рентабельности построим

|

| график зависимости NPV от r.

|

| График 1.

|

|

|

| Из графика видно, что приблизительное значение внутренней

|

| нормы рентабельности равно приблизительно 37%.

|

| Продолжение таблицы 1.

|

| Проект

|

Прибыль без учёта инвести-

|

Доходы к

|

Затраты к

|

Инвестиции

|

| по

|

цион. затрат,тыс. грн.

|

тек. году,

|

тек. году,

|

к тек. году,

|

| годам

|

по годам

|

по возрастан.

|

тыс. грн.

|

тыс. грн.

|

тыс. грн.

|

| t

|

(Pt-Bet)*k

|

Pt*k

|

(3+4)*6

|

3*6

|

| 1

|

8

|

9

|

10

|

11

|

12

|

| 1

|

-

|

-

|

-

|

909

|

909

|

| 2

|

330.4

|

330.4

|

660.8

|

330.4

|

-

|

| 3

|

450.6

|

781

|

751

|

300.4

|

-

|

| 4

|

614.7

|

1395.7

|

1024.5

|

409.8

|

-

|

| Всего:

|

1395.7

|

2436.3

|

1949.6

|

909

|

| 1

|

-

|

-

|

-

|

727.2

|

727.2

|

| 2

|

247.8

|

247.8

|

826

|

578.2

|

-

|

| 3

|

300.4

|

548.2

|

751

|

450.6

|

-

|

| 4

|

341.5

|

889.7

|

683

|

341.5

|

-

|

| Всего:

|

889.7

|

2260

|

2097.5

|

727.2

|

| 2.Срок окупаемости проекта (Тк) определяет количество лет , за ко-

|

| торые общая приведенная прибыль будет равна объему инвестиций.

|

| Срок окупаемости в нашем случае равен такому количеству лет

|

| действия проекта, для которого элемент столбца 9 равен или начи-

|

| нает превышать объем инвестиций:

|

| 1 проект ( 1000тыс. грн.)

|

Тк = 4 года.

|

| 2 проект ( 800 тыс. грн. )

|

Тк = 4 года.

|

| 3.Коэффициент соотношения доходов и затрат (к) расчитываем на

|

| основании сумм столбцов 10 и 11 :

|

| 1 проект ( 1000тыс. грн.)

|

к = 2436,3 / 1949,6 = 1,25

|

| 2 проект ( 800 тыс. грн. )

|

к = 2260 / 2097,5 = 1,08

|

| 4.Коэффициент прибыльности (g) расчитывается как соотношение

|

| чистой приведенной стоимости доходов за период жизни проекта

|

| и объема инвестиций.

|

| В нашем случае это сумма столбца 8 деленная на сумму столбца 12:

|

| 1 проект ( 1000тыс. грн.)

|

g =1395,7 / 909 = 1,53

|

| 2 проект ( 800 тыс. грн. )

|

g = 889,7 / 727,2 =1,22

|

| Сравнения показателей эффективности 1 и 2 проектов свидетель-

|

| ствует, что 1 проект более выгоден.

|

| 1000

|

| 200

|

| 75

|

| -30

|

|

| Задание 3.

|

| Определить, какой проект более выгодный. Рассчитать чистую

|

| текущую стоимость, срок окупаемости:

|

| тыс. грн.

|

| Показатель

|

Проект №1 по годам

|

Проект №2 по годам

|

| 1

|

2

|

3

|

4

|

1

|

2

|

3

|

4

|

| Доходы

|

-

|

800

|

1000

|

1500

|

-

|

1000

|

1000

|

1000

|

| Затраты

|

1000

|

400

|

400

|

600

|

800

|

700

|

600

|

500

|

| В первый год затраты инвестиционные, в последующие - эксплуата-

|

| ционные.

|

| Решение.

|

| Построим рассчетную таблицу для определения показателей эффек-

|

| тивности проектов.

|

| Таблица 1.

|

| Проект

|

Поступления

|

Затраты,т.грн

|

Ставка

|

Коэффиц.при-

|

Прибыль с уче-

|

| по

|

от проекта,

|

инвес-

|

эксплу-

|

дискон-

|

ведения

|

том инвест.

|

| годам

|

тыс. грн.

|

тиции

|

атац.

|

та,%

|

тыс.грн.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| t

|

Pt

|

Bu

|

Bet

|

r

|

1/(1+r)

|

(2-3-4)*6

|

| 1

|

-

|

1000

|

-

|

10

|

0.91

|

-909

|

| 2

|

800

|

-

|

400

|

10

|

0.84

|

330.4

|

| 3

|

1000

|

-

|

400

|

10

|

0.75

|

450.6

|

| 4

|

1500

|

-

|

600

|

10

|

0.68

|

614.7

|

| Всего:

|

3300

|

1000

|

1400

|

486.7

|

(NPV)

|

| 1

|

-

|

800

|

-

|

10

|

0.91

|

-727.2

|

| 2

|

1000

|

-

|

700

|

10

|

0.84

|

247.8

|

| 3

|

1000

|

-

|

600

|

10

|

0.75

|

300.4

|

| 4

|

1000

|

-

|

500

|

10

|

0.68

|

341.5

|

| Всего:

|

3000

|

800

|

1800

|

162.5

|

(NPV)

|

| 1. Чистая текущая стоимость проекта (NPV) представляет собой

|

| разность дохода от реализации за период действия проекта, и всех

|

| видов расходов за тот же период, с учетом фактора времени (т. е.

|

| с дисконтированием разновременных доходов и расходов).

|

| В нашем случае чистая текущая стоимость проекта есть сумма

|

| столбца 7:

|

| 1 проект:

|

NPV = 486,7 тыс. грн.

|

| 2 проект:

|

NPV = 162,5 тыс. грн.

|

|