Курсовая работа

На тему: «Депозитная политика кредитной организации»

Преподаватель:

Выполнил:

Москва 2011

Содержание

Введение………………………………………………………………………………….……3

Глава 1 Теоретические основы формирования депозитной политики коммерческих банков……………………………………………………………………………………….…5

1.1. Сущность депозитной политики коммерческого банка………………………...….5

1.2. Нормативно-правовое регулирование депозитных операций……………….….…7

1.3. Основные положения и принципы депозитной политики…………………….…..7

1.4. Классификация депозитных источников привлечения средств…………….……..9

Глава 2 Депозитная политика коммерческого банка (на примере ОАО «ОТП Банк»)……………………………………………………………………………………….…14

2.1. Организация формирования и реализации депозитной политики ………….…..14

2.2. Виды депозитов ОАО «ОТП Банк»……………………………………………….…18

2.3. Анализ депозитного портфеля ОАО «ОТП Банк»…………………………………..21

2.4. Место ОАО «ОТП Банк» на рынке банковских услуг …………..…………..…….24

Глава 3 Пути совершенствования депозитной политики банка..……………….…….28

3.1. Оптимальная организация работы в банке по привлечению депозитов…………28

3.2. Предложения по совершенствованию депозитной политики ОАО «ОТП Банк»..29

Заключение……………………………………………………………………………………33

Список литературы………………………………………………………………………….35

Введение

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет заемных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Реклама

Заявленная тема курсовой работы тесно связана с наиболее острой на мой взгляд, в настоящее время проблемой Российской банковской системой - проблемой банковской ликвидности.

Актуальность

выбранной темы исследования в том, что нестабильная ситуация на финансовых рынках в условиях сложившегося кризиса, повышение уровня инфляции, конкуренция, и другие факторы - все это оказывает огромное влияние на коммерческий банк. Поэтому четкая и продуманная депозитная политика позволяет коммерческому банку сохранять свои позиции и развиваться.

Целью

курсовой работы является проведение анализа по влиянию депозитной политики на экономическую устойчивость коммерческих банков.

Исходя из данной целевой установки были поставлены следующие задачи

:

- рассмотреть теоретические основы формирования депозитной политики коммерческого банка.

- проанализировать депозитный портфель ОАО «ОТП Банк».

- рассмотреть состояние и динамику привлечения депозитов;

- провести анализ депозитной политики коммерческого банка на примере ОАО «ОТП Банк».

- разработать рекомендации по оптимизации и пути совершенствования депозитной политики коммерческого банка.

Объектом исследования

данной курсовой работы является ОАО «ОТП Банк».

Предметом

курсовой работы являются привлеченные средства физических и юридических лиц и их размещение посредством депозитных операций и депозитная политика в ОАО «ОТП Банк»

Теоретическую базу

исследования составили законодательные акты Банка России, учебная литература, статистические сборники, периодические издания, справочно-информационные системы.

Информационной базой

дипломной работы послужили данные квартальных отчетов и внутренние положения ОАО «ОТП Банк».

Данная курсовая работа имеет следующую структуру: введение, три главы, заключение и список литературы.

Глава 1. Теоретические основы формирования депозитной политики коммерческих банков

1.1.

Сущность депозитной политики коммерческого банка

В современных условиях для эффективного функционирования, развития и достижения своих целей каждый коммерческий банк должен разработать собственную депозитную политику, то есть стратегию практического управления. Как известно, привлечение денежных ресурсов и их последующее размещение являются основными формами деятельности коммерческого банка.

Сформированный на платной основе фонд средств используется для вложения в активные инструменты. Пассивные операции, таким образом, носят первичный характер по отношению к большей части банковских операций, направленных на получение доходов. В этой связи привлеченные средства должны рассматриваться как самостоятельный объект политики.

Реклама

Таким образом, управление привлеченными средствами является важной составляющей деловой политики банка. Однако вопросы, связанные с исследованием теоретических основ этой сферы деятельности, в научной литературе разработаны недостаточно. Особенно это касается понятия депозитной политики коммерческого банка как составляющего элемента стратегии управления пассивами.

К определению сущности депозитной политики банка нельзя подойти однозначно, так как она изменяется в зависимости от её субъекта.

Депозитная политика представляет собой стратегию и тактику коммерческого банка по привлечению денежных средств клиентов на возвратной основе, путем активных или пассивных операций.

Активные депозитные операции - это размещение имеющихся в распоряжении банков средств во вклады в другие банки или кредитные организации [1]

.

Пассивные депозитные операции - операции банков и иных кредитных учреждений по привлечению денежных средств во вклады.

Депозитная политика банка должна включать:

- разработку стратегии для осуществления деятельности банка по привлечению денежных средств во вклады, основанную на всестороннем исследовании рынка, то есть анализ окружающей финансовой среды, места и роли банка в сфере привлечения средств, диагностика и прогнозирование;

- формирование тактики коммерческого банка по разработке, предложению и продвижению новых банковских депозитных продуктов для клиентов (в области товарной, ценовой, сбытовой и коммуникационной политики);

- реализацию разработанной стратегии и тактики;

- контроль реализации политики и её эффективности;

- мониторинг деятельности коммерческого банка по привлечению денежных средств.

Основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк в различного рода депозиты (вклады), является депозитная политика банка. Это документ, который разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и исходя из перспектив ее развития. Кроме того, используются такие документы, которые определяют основные направления и условия размещения привлеченных средств, как «Кредитная политика банка» и «Инвестиционная политика банка».

В документе «Депозитная политика банка» должна быть определена его стратегия по привлечению средств для выполнения уставных требований, целей и задач, определенных меморандумами по кредитной и инвестиционной политике с ориентиром на поддержание банком своей ликвидности и обеспечение прибыльной работы. Конкретно в нем банк предусматривает:

- перспективы роста собственных средств банка (капитала), а отсюда и соотношение между собственными и привлеченными средствами;

- структуру привлеченных и заемных средств (вклады, депозиты, межбанковские кредиты, в том числе кредиты ЦБ РФ);

- предпочтительные виды вкладов и депозитов, сроки их привлечения; соотношение между срочными депозитами (вкладами) и на срок «до востребования»;

- основной контингент по вкладам и депозитам, т. е, категорию вкладчиков;

- географию привлечения и заимствования средств;

- желательные банки-кредиторы по МБК, сроки привлечения последних; условия привлечения депозитов (вкладов) и МБК;

- способы привлечения депозитов (на основе договоров банковского счета, корреспондентского счета, банковского вклада (депозита), путем выпуска собственных сертификатов, векселей);

- соотношение между рублевыми и валютными депозитами (вкладами);

- новые формы привлечения средств в депозиты;

- особые условия открытия отдельных видов депозитов (вкладов);

- меры по соблюдению нормативов риска банка по привлеченным средствам.

Депозитная политика должна прежде всего отвечать следующим требованиям:

– экономическая целесообразность;

– конкурентоспособность;

– внутренняя непротиворечивость.

1.2 Нормативно-правовое регулирование депозитных операций

Основные нормативными актами, регулирующими депозитные операции являются: - Гражданский кодекс РФ: ст. 834 – 844 (глава 44), ст. 845 – 860 (глава 45), ст. 395, 809, 818 ч. 2; - Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002; - Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.98; 1.3

Основные положения и принципы депозитной политики.

Основной целью депозитной политики Банка является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек.

Депозитная политика Банка тесно связана с кредитной и процентной политикой Банка, являясь одним из элементов банковской политики в целом.

Депозитная политика Банка формируется с выделением следующих шагов:

• постановка цели и определение задач депозитной политики;

• выделение соответствующих подразделений, участвующих в реализации депозитной политики, распределение полномочий сотрудников Банка;

• разработка необходимых процедур и технических порядков проведения банковских операций, обеспечивающих привлечение ресурсов;

• организация контроля и управления в процессе осуществления банковских операций, направленных на привлечение ресурсов.

При формировании депозитной политики учитываются следующие специфические принципы:

• принципы обеспечения оптимального (с учетом последующего получения доходов от размещения ресурсов) уровня издержек;

• принцип безопасности проведения депозитных операций и поддержания надежности работы Банка.

Соблюдение перечисленных принципов позволяет Банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечив тем самым эффективность и оптимизацию депозитной политики.

Депозитная политика банка предусматривает:

• проведение анализа депозитного рынка;

• определение целевых рынков для минимизации депозитного риска;

• минимизацию расходов в процессе привлечения денежных средств;

• оптимизацию управления депозитным портфелем Банка с целью поддержания требуемого уровня ликвидности Банка, повышения его устойчивости.

• Реализация депозитной политики Банка осуществляется в ходе проведения конкретных банковских операций, перечисленных выше, позволяющих привлекать денежные средства.

Основным принципом работы банка в ходе проведения депозитных операций является обеспечение требуемого для нормального функционирования Банка объема ресурсов, достигаемое при минимальных затратах на их покупку.

Основной принцип достигается благодаря диверсификации портфеля привлекаемых денежных ресурсов по источникам их привлечения и структуре, привязке объемов и структуры этих ресурсов (по валюте и по срочности) к объемам и структуре активов.

Обязательным требованием при определении возможных условий привлечения ресурсов является предварительный анализ возможных направлений расходования привлекаемых ресурсов с оценкой финансовых результатов и структурных изменений в результате предполагаемых банковских операций.

С целью привлечения средств хозяйствующих субъектов и граждан в свой оборот банки разрабатывают и осуществляют целый комплекс мероприятий. Так, прежде всего важным средством конкурентной борьбы между банками за привлечение ресурсов является процентная политика, ибо величина дохода на вложенные средства служит существенным стимулом к помещению клиентами своих временно свободных средств во вклады (депозиты).

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры. Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчёта используется фактический остаток вклада, и, исходя из предусмотренной договором ставки процента, с установленной периодичностью происходят расчет и выплата дохода по вкладу. другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент, и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой сумме вклада, возросшей на сумму начисленного ранее дохода.

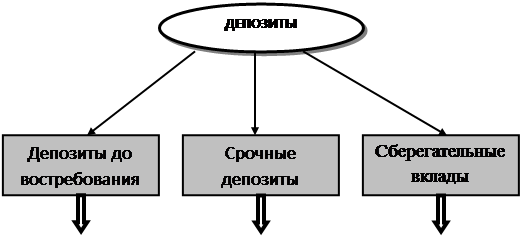

1.4.

Классификация депозитных источников привлечения средств

Рассмотрим классификацию депозитов, представленных на рисунке № 1.

Корреспондентский счет ЛОРО

Расчетный, текущий счета

Счета до востребования физических лиц

Овердрафт

Корреспондентский счет НОСТРО

|

До 3 месяцев

– 6 месяцев

6- 9 месяцев

9 – 12 месяцев

Свыше 12 месяцев

От 2х лет и более

|

Срочные

Срочные с дополнительными взносами

Условные

На предъявителя

До востребования

На текущем счете

|

Рисунок 1 Классификация депозитов [2]

Начнем с депозитов до востребования, так как они занимают наибольший удельный вес в структуре привлеченных средств банков около - 50%. [3]

Итак, депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных и корреспондентских счетах, связанных с совершением расчетов или целевым использованием средств. По таким счетам происходит постоянное движение денежных средств (зачисления и списания). В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Для расширения активных операций и получения банком прибыли наилучшим способом с точки зрения управления пассивами является рост и диверсификация основных видов депозитов, к которым относятся депозиты до востребования и срочные депозиты. С помощью вкладов до востребования решается задача получения прибыли банком, т. к. они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам депозитных счетов выплачивается низкий процент (по вкладу до востребования для физического лица, в настоящее время - 0,01%) или он вообще не выплачивается (например по расчетным и текущим счетам юридических лиц, а также по корреспондентскому счету коммерческих банков). В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания.

Срочные депозиты как правило классифицируются в зависимости от их срока: депозиты со сроком до 3 месяцев; от 3 до 6 месяцев; от 6 до 9 месяцев; от 9 до 12 месяцев; свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является установление более высокой процентной ставки по сравнению с депозитом до востребования, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, прибыли.

Существуют две формы срочных вкладов:

– срочный вклад с фиксированным сроком;

– срочный вклад с предварительным уведомлением об изъятии.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем как правило больше размер вознаграждения.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.

Важнейшими инструментами депозитной политики коммерческих банков являются депозитные и сберегательные сертификаты. В Российской Федерации обращение сертификатов происходит на законодательной основе. [4]

Сертификат - это письменное обязательство банка эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его право приемника на получение по истечении установленного срока суммы вклада и процентов по нему. Депозитные и сберегательные сертификаты – это вид доходной ценной бумаги, поэтому они не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Имеются также и ограничения по передаче их от одного владельца к другому. Бланк именного сертификата должен иметь место для передаточных надписей.

Выпускаемые банком сертификаты должны быть изготовлены типографским способом, отвечать требованиям, предъявляемым к подобного рода ценным бумагам.

Сертификаты выпускаются по срокам от 1 месяца до 3 лет, а по сумме депозитных сертификатов - от 5 тысяч до 10 млн. рублей, сберегательных сертификатов от 1 тысячи и свыше 1 млн. рублей. Процентные ставки зависят от размера и срока вклада, некоторые банки осуществляют индексацию и ежемесячную выплату дохода.

Рассмотрим особенности депозитных сертификатов. Депозитный сертификат может быть передан только от юридического лица к юридическому. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат имеет два преимущества. Во-первых, он в отличие от других инструментов депозитной политики является предметом биржевой игры, и, следовательно, его владелец может рассчитывать на извлечение дополнительной прибыли в результате благоприятного изменения конъюнктуры рынка. Во-вторых, в случае осуществления правительством намерений о замораживании депозитов предприятий приобретение сертификата, имеющего свободное хождение на рынке, даст их владельцам некоторую свободу маневра. В этой ситуации сертификат становится альтернативным средством платежа.

Рассмотрим особенности Сберегательных сертификатов. Сберегательный сертификат может переходить от физического лица к физическому. Сберегательный сертификат может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы. Право требования по сберегательному денежному сертификату передается только гражданам РФ или иного государства, использующего рубль в качестве официальной платежной единицы.

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными простыми депозитными договорами: благодаря большему количеству возможных финансовых посредников в распространении и обращении сертификатов расширяется круг потенциальных инвесторов; благодаря вторичному рынку сертификат может быть досрочно продан владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время, как досрочное изъятие владельцем срочного вклада, означает для него потерю дохода, а для банка утрату части ресурсов.

Недостатками сертификатов являются: повышенные затраты банка, связанные с эмиссией сертификатов, а также то, что доходы по ним являются объектом налогообложения в отличие от счетов до востребования и срочных вкладов. Последняя особенность учитывается банками, поэтому проценты на сертификаты, как правило, выше, чем проценты по срочным вкладам с аналогичными сроками и суммой.

Итак, делая вывод из изложенного теоретического материала, можно сказать, что для коммерческих банков вклады – главный и одновременно самый прибыльный вид ресурсов. Увеличение доли данного элемента в ресурсной базе позволяет размещать больший объем привлеченных денежных средств, тем самым увеличивая ликвидность банка.

Обострение конкуренции между банками и другими финансовыми структурами за вклады физических и юридических лиц привело к появлению огромного разнообразия депозитов, цен на них и методов обслуживания. По данным некоторых зарубежных специалистов, в развитых странах в настоящее время существует более 30 видов банковских вкладов. При этом каждый из них имеет свои особенности, что позволяет клиентам выбирать наиболее адекватный их интересам и возможную форму сбережения денежных средств и оплаты за товары и услуги.

Из сказанного выше видно, что депозиты среди привлеченных средств банка являются важным источником ресурсов. Однако такому источнику формирования банковских ресурсов как депозиты присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. И тем не менее конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Глава 2 Депозитная политика коммерческого банка (на примере ОАО «ОТП Банк»)

2.1 Организация формирования и реализации депозитной политики

Депозитная политика ОАО « ОТП Банк » тесно связана с кредитной и процентной политикой банка, являясь одним из элементов банковской политики в целом.

При формировании депозитной политики учитываются следующие специфические принципы:

- принципы обеспечения оптимального (с учетом последующего получения доходов от размещения ресурсов) уровня издержек;

- принцип безопасности проведения депозитных операций и поддержания

надежности работы банка .

Соблюдение перечисленных принципов позволяет Банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечив тем самым эффективность и оптимизацию депозитной политики.

Депозитная политика ОАО « ОТП Банк » строится в зависимости от:

- субъектов депозитных отношений (в отношении физических и юридических лиц);

- банковских инструментов, используемых для привлечения ресурсов;

- сроков привлечения ресурсов (краткосрочная, среднесрочная и долгосрочная депозитная политика);

- цели привлечения (для инвестирования, кредитования, поддержания текущей ликвидности);

- агрессивности в вопросах привлечения ресурсов и связанных с этим вопросом ценовой политики и степени риска проводимых операций.

Депозитная политика ОАО « ОТП Банк » предусматривает:

o проведение анализа депозитного рынка;

o определение целевых рынков для минимизации депозитного риска;

o минимизацию расходов в процессе привлечения денежных средств;

o оптимизацию управления депозитным портфелем с целью поддержания требуемого уровня ликвидности банка, повышения его устойчивости.

ОАО « ОТП Банк » при проведении своей депозитной политики учитывает следующие факторы:

• изменение налогового законодательства;

• текущее состояние и тенденции финансового рынка как в части привлечения, так и размещения ресурсов;

• изменения, вносимые в расчет банковских нормативов;

• изменение ставки рефинансирования ЦБ РФ;

• лимиты, контрольные цифры, устанавливаемые самим Банком на проводимые банковские операции.

Реализация депозитной политики Банка осуществляется в ходе проведения конкретных банковских операций, позволяющих привлекать денежные средства. При этом, ОАО « ОТП Банк » проводит депозитные операции, то есть привлекает денежные средства на условиях:

- возвратности;

- срочности;

- платности (когда это предусмотрено соответствующими договорами);

- публичности (относительно условий привлечения средств).

Основным принципом работы Банка в ходе проведения депозитных операций является обеспечение требуемого для нормального функционирования Банка объема ресурсов, достигаемое при минимальных затратах на их покупку.

Основной принцип достигается благодаря диверсификации портфеля привлекаемых денежных ресурсов по источникам их привлечения и структуре, привязке объемов и структуры этих ресурсов (по валюте и по срочности) к объемам и структуре активов.

Обязательным требованием при определении возможных условий привлечения ресурсов является предварительный анализ возможных направлений расходования привлекаемых ресурсов с оценкой финансовых результатов и структурных изменений в результате предполагаемых банковских операций.

Основным направлением депозитной политики «ОТП Банка» является открытие и ведение счетов физических лиц.

Остатки средств на счетах физических лиц - клиентов банка составляют большую часть в общем объеме привлекаемых банком средств. И тем не менее, вопросу активизации работы с физическими лицами предполагается уделить повышенное внимание.

Политика банка в работе с физическими лицами основывается, прежде всего, на работе с широким кругом физических лиц, этому способствует развитая сеть отделений. Другим блоком клиентов являются сотрудниками организаций и предприятий, являющихся клиентами Банка . Банк открывает и ведет счета физических лиц в рублях и иностранной валюте на основе действующих договоров, различающихся в зависимости от срочности счетов.

Ценовая политика Банка в работе с клиентами - физическими лицами, предусматривает:

- Отсутствие платы за остатки средств, находящиеся на текущих счетах физических лиц.

- Наличие платы за остатки средств, находящиеся на срочных (депозитных) счетах физических лиц, размер которой определяется исходя из базовых условий привлечения средств, утверждаемых Правлением Банка.

Банк проводит мероприятия, направленные на увеличение в общем объеме средств на счетах физических лиц доли срочных ресурсов, чему служит проводимая Банком процентная политика, предусматривающая создание конкурентоспособных условий по привлечению средств от физических лиц. Так банк проводит для постоянных вкладчиков бонусную программу «Премиальный процент»

Притоку средств от физических лиц прямо либо косвенно способствуют дополнительные услуги, оказываемые Банком физическим лицам. В числе этих услуг выдача и обслуживание пластиковых карт, денежные переводы, оплата коммунальных услуг, аренда сейфовых ячеек.

Другим важным направлением депозитной политики ОАО « ОТП Банк » является открытие и ведение счетов юридических лиц.

Ведущим источником формирования ресурсной базы Банка являются остатки средств на счетах юридических лиц - клиентов Банка.

Политика Банка в работе с юридическими лицами основывается, прежде всего, на работе с действующими клиентами Банка, а так же на привлечении новых.

Повышению устойчивости ресурсной базы Банка (по объемам и срокам) должны способствовать:

- развитие бизнеса действующими клиентами Банка;

- открытие в Банке счетов организациями и предприятиями - контрагентами и партнерами действующих клиентов Банка;

- аккумулирование финансовых потоков, связанных с реализацией программ и проектов, осуществляемых при участии клиентов Банка.

Банк открывает и ведет счета юридических лиц в рублях и иностранной валюте на основе действующих договоров. Ценовая политика Банка в работе с клиентами - юридическими лицами, предусматривает отсутствие платы за остатки средств, находящиеся на расчетных счетах юридических лиц, кроме случаев установления в индивидуальном порядке платы за остатки средств на счетах предприятий и организаций.

Учитывая возрастающие требования со стороны ЦБ РФ относительно

повышения уровня ликвидности, выражающиеся в необходимости ежедневного выполнения банковских нормативов, а также стремясь к сбалансированности ресурсов с активами по срокам, Банк проводит мероприятия, направленные на увеличение в общем объеме средств на счетах юридических лиц доли срочных ресурсов. Данные мероприятия подразумевают персональную работу с конкретными клиентами, предполагающую:

- отслеживание движения денежных средств по счетам клиентов - юридических лиц, выбор на основе получаемой информации наиболее перспективных клиентов в плане формирования на базе данных клиентов срочной ресурсной базы;

- создание для клиентов - юридических лиц условий, стимулирующих к переводу части средств с текущих счетов на срочные счета;

- своевременное информирование клиентов - юридических лиц о новых условиях обслуживания клиентов.

В рамках решения задач расширения круга юридических лиц, обслуживаемых в Банке, увеличения ресурсной базы Банка за счет средств, аккумулируемых на счетах юридических лиц, первостепенное значение уделяется созданию для клиентов условий, способствующих притоку в Банк денежных ресурсов. В качестве таких условий могут рассматриваться конкурентоспособная, по сравнению с другими банками, тарифная политика Банка, гибкость Банка в отношении установления платы за привлекаемые денежные ресурсы, выгодные для клиентов условия обслуживания, включая получение кредитов, возможность дистанционного обслуживания клиентов через систему Клиент-Банк и так далее.

2.2 Место ОАО «ОТП Банк» на рынке банковских услуг

Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо дать его краткую характеристику.

ОТП Банк (Россия) входит в международную финансовую Группу ОТП ( OTP Group

), которая является одним из лидеров рынка финансовых услуг Центральной и Восточной Европы. ОТП Банк - это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц.

На 1 апреля 2010 г. собственный капитал ОТП Банка превышает 12 млрд рублей. Активы банка на 1 апреля 2010 г. составляют около 96 млрд рублей. Чистая прибыль ОТП Банка по РСБУ на аналогичную дату составляет 616 млн рублей. Кредитный портфель банка превышает 59 млрд рублей, а депозитный портфель - 53 млрд рублей.

ОТП Банк входит в число 50 крупнейших банков России, а по ряду направлений входит в число лидеров рынка. В частности, ОТП Банк занимает 15 место среди розничных банков и 2 место на рынке pos-кредитования.

Банк является лауреатом национальных премий «Финансовый Олимп 2008» в категории «Потенциал и перспектива» и дважды лауреатом премии «Брэнд года 200/EFFIE» за успехи в построении бренда в сфере финансовых услуг.

ОТП Банк осуществляет обслуживание клиентов через собственную сеть, которая состоит в настоящее время из более чем 15 тыс точек потребительского кредитования, 95 кредитно-кассовых офисов (ККО), сети отделений, которая состоит из 150 точек клиентского обслуживания и банкоматной сети из 228 ATM. Услугами ОТП Банка постоянно пользуются более 1,5 млн клиентов.

Является участником Системы страхования вкладов, членом Ассоциации российских банков, Ассоциации Европейского Бизнеса, Национальной ассоциации участников фондового рынка, Национальной фондовой ассоциации, фондовой биржи РТС и ММВБ.

Обладает аккредитацией на участие в конкурсах Агентства по страхованию вкладов, а также входит в список банков, поручительством которых могут быть обеспечены кредиты Банка России. ОТП Банк допущен Министерством финансов России к участию в аукционах по размещению средств Федерального казначейства на банковских депозитах.

ОАО « ОТП Банк » предоставляет широкий перечень услуг как для юридических, так и для физических лиц. Частным лицам банком предлагаются такие услуги, как вклады в рублях и иностранной валюте, денежные переводы, выплата пенсий, переводы с рублевых и валютных счетов, сейфинг, операции с наличной валютой, открытие и обслуживание пластиковых карт. Достаточно обширен и перечень услуг для организаций. Назовем те из них, которые пользуются наибольшей популярностью: кредитование, открытие и ведение рублевых и валютных счетов, зарплатные проекты.

Приоритетным направлением деятельности ОАО « ОТП Банк » является работа с населением в области привлечение вкладов. Вкладчики ОАО «Банк « ОТП Банк » могут выбрать наиболее удобную схему сохранения и приумножения своих накоплений. Банк предлагает клиентам гибкую систему депозитных вкладов в рублях и валюте на срок от 1 месяца до 3 лет; различные виды депозитов, позволяющие выбрать вклад, отвечающий запросам клиента.

ОАО « ОТП Банк » располагает обширной корреспондентской сетью, состоящей из крупных банков России и СНГ.

Целенаправленная работа по совершенствованию банковских услуг и расширению их спектра стала основой для значительного увеличения количества клиентов ОАО « ОТП Банк ».

Так, новые предложения банка позволили увеличить депозитный портфель физических лиц за 2009 год на 52%. Примечательно, что высокие темпы привлечения сохранялись в течение всего года и превышали среднерыночные в 2 раза. Так, например, портфель депозитов физических лиц ОТП Банка превысил 23 млрд рублей по данным уже за 1-ое полугодие 2009 года. Локомотивом роста стал, в частности, вклад «Радушный». За полгода на данный вклад было привлечено около 5 млрд рублей и открыто более 25 тыс. счетов.

В депозитной линейке ОТП Банка появились все виды инструментов для размещения средств. Так, вклад «ОТП-Долгосрочный» предназначен в первую очередь для их сбережения. Регулярное отслеживание рыночной конъюнктуры подходит не для всех клиентов, многие стремятся положить средства в надежном банке и получать хороший процент вне зависимости от экономических явлений. Для такой категории клиентов и был запущен данный вклад. Портфель депозитов физических лиц ОТП Банка к концу 2009 года составил 29 млрд рублей. Основной объем средств был привлечен отделениями Москвы, Московской области и филиалом «Омский» [5]

.

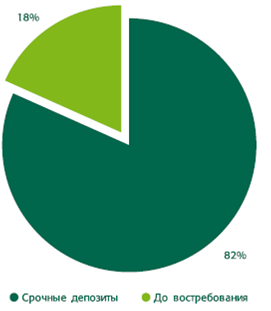

Рисунок 2. Распределение Срочных депозитов и депозитов до востребования (%)

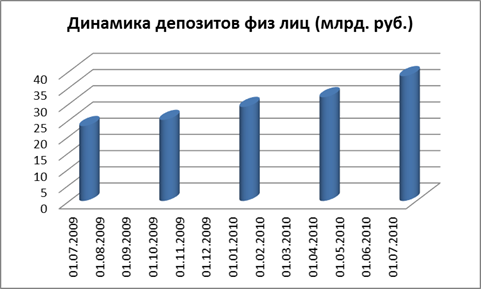

Объем привлеченных средств частных лиц за год увеличился на 60,0% - с 23,3 млрд. до 38,75 млрд. рублей, что видно на Рисунке 3.

Рисунок 3. Динамика депозитов физических лиц за период с 07.09-07.2010

Число осуществляемых Банком денежных переводов, составлявшее, к примеру, весной этого года 15-16 тыс. единиц в неделю, в настоящее время достигло отметки в 20 тыс.

Отдельно хотелось бы отметить серьезный рост остатков на счетах пенсионеров, получающих пенсию непосредственно в офисах ОАО «ОТП Банк». Как известно, пенсионеры, получающие пенсию в Банке могут обслуживаться как в отделениях почтовой связи, так и в дополнительных офисах Банка. При этом перечень услуг, предоставляемых этой категории клиентов в допофисах, является более широким, чем в отделениях связи. Этот факт находит понимание и у самих пенсионеров, по состоянию на июль 2010 в банке обслуживается около 1,2 млн. пенсионеров. Остатки же на счетах пенсионеров за I полугодие возросли на 1 млрд. рублей (53%).

Говоря о юридических лицах, надо отметить, что с мая 2010 года, остатки на счетах возросли на 20% – до 7,5 млрд рублей. Если в начале года корпоративными клиентами в ОАО «ОТП Банк» в среднем в неделю открывалось около 150 счетов, то по итогам июля 2010 открывается 250-270 новых счетов в неделю. Общее количество счетов юрлиц сейчас составляет 67 тыс. ед.

В рейтинге российских банков по размеру активов на 1 января 2010 года занимает 32-е место ( 89 190 385 тыс. руб.) [6]

.

Банк входит в число 30 банков — лидеров по привлечению вкладов физических лиц по итогам августа 2010 года под номером 27 [7]

.

2.3 Виды депозитов ОАО «ОТП Банк»

Депозиты населения имеют важное значение в ресурсной базе ОАО «ОТП Банк». Так на 01.07.2010 г. депозиты населения составили 40,0% от общей величины ресурсов. Это вполне закономерно, так как «ОТП Банк» постоянно обращает особое внимание на вклады населения.

Рассмотрим действующие по состоянию на 01.10.2010г. виды вкладов и условия по ним. Их можно поделить на три основных группы: срочные вклады и вклады до востребования.

Таблица № 1

Виды вкладов по состоянию на 01.10.2010г. [8]

| Виды депозитов

|

Срок вклада, пролонгация

|

Сумма первоначального взноса и доп.взносов

|

Примечание

|

Годовой %

|

| До востребования

|

любой |

Не менее 10 руб. Доп. Взносы не ограничены |

0,1 |

| Вклад "Точный расчет

"

|

31 -90 дн

91-180 дн

181-1 год

свыше 1 года до 2 лет

|

От 5000 руб, 150

долларов/евро/шв. франков

|

Проценты выплачиваются в конце срока.

Процентная ставка по Вкладу не изменяется в течение всего срока Вклада.

Возможность выбрать точную дату окончания срока вклада

|

4.25-7.50 |

| Вклад "Оптимальный результат"

|

31 -90 дн

91-180 дн

181-1 год

свыше 1 года до 2 лет

|

От 5000 руб, 150

долларов/евро/шв.франков

|

Проценты выплачиваются ежемесячно.

Процентная ставка по Вкладу может изменяться в течение срока Вклада.

|

5.0-8.5 |

| Вклад "Гибкий подход"

|

31 -90 дн

91-180 дн

181-1 год

|

От 20 000 руб, 500

долларов/евро/шв.франков

|

Проценты выплачиваются ежемесячно.

Процентная ставка по Вкладу может изменяться в течение срока Вклада.

Возможность частичного расходования средств вклада

|

4.25-7.50 |

| Вклад "Особое отношение"

|

366 дн |

От 2,5 млн. руб, 100000

долларов/евро/шв. франков

|

Проценты выплачиваются ежемесячно.

Процентная ставка по Вкладу может изменяться в течение срока Вклада.

Возможность снимать часть средств

Возможность получения карты Visa Gold с лимитом кредитования

|

4.25-8.50 |

| Вклад "Заботливый"

|

31 -90 дн

91-180 дн

181-1 год

свыше 1 года до 2 лет

|

От 1000 руб, 50 долларов/евро/шв. франков |

Проценты выплачиваются ежемесячно.

Процентная ставка по Вкладу не изменяется в течение всего срока Вклада.

Вклад принимается филиалами "Ростовский" и "Омский"

|

5.0-8.00 |

Из данных таблицы № 1 видно, что наиболее дорогие депозиты для клиентов физических лиц – это вклады Точный расчет и Гибкий подход. Это связано с условиями данных видов вкладов, а именно с низкой суммой первоначального взноса.

Таким образом можно сделать вывод о том, что ОАО «ОТП Банк» предлагает широкий выбор вкладов, которые нацелены на различные сегменты рынка.

Анализируя вклады (депозиты) ОАО «ОТП Банк» можно обратить внимание на следующее:

устанавливая процентные ставки, банк всегда привязывает депозиты (вклады) к сроку вложения. Так, например, процентная ставка вклада “До востребования” 0,1%, а процентная ставка вклада “Гибкий подход ” на 1 год – 7,5%;

сумма вклада также привязана к величине процентной ставки. Так, например, вклад «Оптимальный результат» на 1 год) суммой 50 т.р. принимается под 8.0% годовых, а эти же вклады суммой от 150 т.р. и выше уже под 8.25%;

процентная ставка по рублевым депозитам оказывается не ниже уровня инфляции, что спасает вклады от обесценения;

исходя из того. что не подлежат налогообложению доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, если:

проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Банка России (7,75%), увеличенной на пять процентных пунктов ,

установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте;

можно отметить, что все предлагаемые вклады не подлежат налогообложению.

Для юридических лиц ОАО "ОТП Банк" предлагает клиентам различные варианты размещения временно свободных денежных средств на различные сроки:

· срочные депозиты в российских рублях и иностранной валюте;

· собственные векселя Банка "ОТП Банк" в российских рублях и иностранной валюте.

Депозитный договор удостоверяет сумму депозита, внесенного в Банк, и права вкладчика на получение, по истечении установленного срока, суммы депозита и обусловленных в договоре процентов. Выплата процентов по депозиту производится ежемесячно или единовременно по истечении срока действия договора.

Процентные ставки устанавливаются в зависимости от условий размещения средств. Соответственно, ставка зависит от суммы и срока вклада. В случае востребования вкладчиком возврата суммы депозита до истечения срока договора, проценты выплачиваются исходя из условий конкретного депозита.

2.4 Анализ депозитного портфеля

Основной целью депозитной политики ОАО «ОТП Банк » является привлечение оптимального объема денежных ресурсов (по срокам и по валютам), необходимого и достаточного для работы на финансовых рынках, при условии обеспечения минимального уровня издержек.

Привлечение ресурсов осуществляется в ходе проведения конкретных операций, предусмотренных действующими банковскими лицензиями. При этом, основными инструментами, используемыми ОАО «ОТП Банк» для привлечения ресурсов, являются:

- открытие и ведение счетов юридических и физически лиц, предполагающее поступление на эти счета денежных средств;

- открытие и ведение счетов других банков, предполагающее поступление на эти счета денежных средств.

Перечень инструментов для привлечения средств может быть расширен в ходе дальнейшей банковской деятельности.

В ходе проведения депозитных операций подразделения Банка руководствуются законодательством РФ, нормативными актами ЦБ РФ, Уставом Банка, данным Документом и внутренними документами, регламентирующими технический порядок и условия проведения конкретных видов банковских операций.

Если проследить динамику за несколько лет, то можно отметить устойчивый рост остатков на счетах юридических лиц (Рисунок 4):

Рисунок 4. Динамика остатков на счетах юридических лиц за период с 07.09-07.2010

Вклады физических лиц проанализируем с помощью таблицы №2:

Анализ депозитного портфеля «

ОТП Банк » в 2009-2010 годах (по срочности)

| № п/п

|

Наименование статьи ПДС

|

Балансовый счет

|

Величина ПДС,тыс. руб.

|

Структура ПДС, в%

|

Изменения за период (+/-)

|

| на 1.07.09 г.

|

на 1.07.10 г.

|

на 1.07.09 г.

|

на 1.07.10 г.

|

в тыс. руб.

|

в%

|

Депозиты (Д), всего

в том числе:

|

Σ I - II |

23302580 |

38753622 |

100.00 |

100.00 |

15451042

|

60 |

| I .

|

Депозиты до востребования (Двостр), всего

|

410-423(01), 42309, 425-426 (01), 42609 |

1499223

|

1674683

|

6,43 |

4,32 |

175460

|

90 |

| II .

|

Срочные депозиты (Дс), всего

|

21803357

|

37078939

|

93,57 |

95,68 |

15275582

|

59 |

| 1. |

на срок до 30 дней |

410-423(02), 42310, 425-426 (02), 42610 |

100608 |

28755

|

0 ,43 |

0.0 7 |

-71853 |

-350 |

| 2. |

на срок от 30-90 дней |

410-423 (03), 42311, 425-426 (03), 42611 |

453089

|

638839

|

1,94 |

1, 6 5 |

185750

|

71 |

| 3. |

на срок 91-180 дней |

410-423(04), 42312, 425-426 (04), 42612 |

5988362

|

2849217

|

25,70 |

7,35 |

-3139145

|

-210 |

| 4. |

на срок от 181 дня до 1 года |

410-423(05), 42313, 425-426 (05), 42613 |

3488256

|

9076447

|

14,97

|

23,42

|

5588191

|

38

|

| 5. |

на срок от 1 года до 3-х лет |

410-423(06), 42314, 425-426 (06), 42614 |

11669396

|

23756790

|

5 0,08 |

61,30 |

12087394

|

49 |

| 6. |

на срок свыше 3-х лет |

410-423(07), 42315, 425-426 (07), 42615 |

103646

|

728891

|

0,44 |

1.88 |

625245

|

14 |

Такой анализ позволяет выявить особенности депозитной политики банка и определить в общем виде примерные сроки размещения ресурсов банка. В частности, результаты анализа позволяют сделать вывод о привлечении ресурсов с точки зрения их стоимости («дорогие» / «дешевые»): срочные депозиты значительно дороже остатков средств на счетах до востребования.

Дополнительно для формулировки окончательного вывода по анализу депозитов по срокам, целесообразно рассчитывать следующие показатели:

- коэффициент срочности структуры депозитов (d в Д):

d в Д = Дс/Д, где Дс – объем срочных депозитов; Д – общий объем депозитов.

По состоянию на 01.07.2009 93,57%

По состоянию на 01.07.2010 95,68%

Высокий показатель срочности структуры депозитов характеризует степень постоянства и стабильности ресурсной базы.

В целом рост доли срочных депозитов в общей сумме депозитов банка должен оцениваться положительно, т.к. срочные депозиты как наиболее стабильная составляющая депозитного портфеля обеспечивает на приемлемом уровне и позволяет повышать ликвидность банка и проводить операции по размещению ресурсов на более длительные сроки. 83 108 579

- доля срочных депозитов (Дс) в общей сумме пассивов (П) : d = Дс/П.

По состоянию на 01.07.2009 37.1 %

По состоянию на 01.07.2010 46.6 %

Рекомендуемый уровень данного показателя – не менее 50%; мы видим положительную динамику после кризисного периода.

- коэффициент структуры обязательств (Ксо): Ксо = Двостр./Дс.

По состоянию на 01.07.2009 6.9 %

По состоянию на 01.07.2010 4.5 %

Показатель характеризует стабильность финансовых ресурсов банка. Чем ниже значение показателя, тем меньше относительная потребность банка в ликвидных активах, обусловленная структурой обязательств. Как мы видим, наша ликвидность возросла.

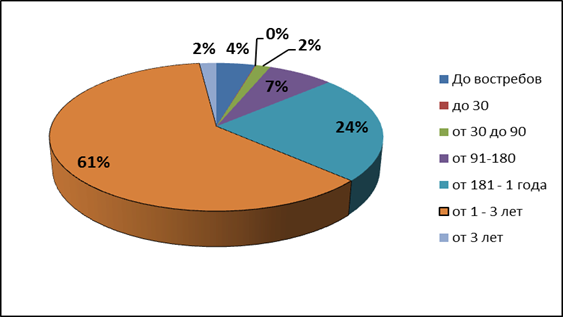

На рисунке 5 видно, что наибольший объем привлеченных средств приходится на депозиты сроком от 1 года до 3 лет.

Рисунок 5 Структура вкладов ОАО "ОТП Банк" по срокам на 01.07.2010

С 2006 года ОАО «ОТП Банк» уверенно наращивает депозитный портфель, как это видно на рисунке 6.

Рисунок 6 Динамика остатков на счетах физических лиц (млрд.руб.)

Банковский кризис октября 2008 года пошатнул устойчивость банка, но на сегодняшний день все динамика вернулась и даже значительно обогнала рост 2006-2007 годов.

Глава 3 Пути совершенствования депозитной политики

3.1. Оптимальная организация работы в банке по привлечению депозитов

При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. В части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам. Вследствие этого в сложившейся ситуации для решения проблемы формирования ресурсной базы банка необходимо усилить работу по расширению круга вкладчиков. Поэтому банку нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

С целью расширения своего кредитного потенциала банкам необходимо активизировать свою депозитную политику. Этого можно достичь несколькими способами, в том числе с помощью расширения перечня вкладов. Так, можно предположить, что для клиентов будут выгодны целевые вклады, выплата которых будет приурочена к периоду отпусков, дням рождений или другим праздникам. Их сроки короче традиционных, а процент - выше. Примером целевого вклада могут стать так называемые "новогодние вклады", "рождественские вклады", т.е. в течение года банк принимает небольшие вклады на празднование Нового года и Рождества, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег до следующего нового года.

Для клиентов с разным уровнем дохода было бы благоприятно, если банк мог бы предложить принципиально новые финансовые услуги, например, соединение традиционного депозитного вклада с целым набором небанковских услуг - страховых, туристических или по приобретению потребительских товаров со скидкой.

Для наибольшей заинтересованности клиентов неплохо предложить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь. В данном случае вкладчик при помещении средств на определенный срок сразу же получает причитающийся ему доход. Однако в том случае, если договор будет расторгнут досрочно, банк пересчитает проценты по вкладу и излишне выплаченные суммы будут удержаны из суммы вклада.

С целью поддержания устойчивого положения и динамичного развития на рынке депозитных услуг мне видится целесообразным создание системы страхования депозитов. Этот вопрос является актуальным в настоящее время. Данная система будет выгодна и для банка и для его клиентов. Для клиентов система страхования депозитов будет привлекательна с точки зрения сохранности их вкладов при возможном банкротстве банка, что обеспечит данному банку сравнительные преимущества по сравнению с другими банками, где такая система отсутствует. Эта система даст банку дополнительный приток временно свободных средств населения и юридических лиц во вклады, т.к. будет уверен, что его вклад защищен в кризисных ситуациях. Приток средств соответственно позволит банку расширить свою базу для кредитования реального сектора экономики. Объектами страхования в первоочередном порядке (из-за недостатка источников финансирования) должны стать депозиты физических лиц, а в перспективе и депозиты юридических лиц.

В рамках данного вопроса необходимо отметить и тот факт, что в целях повышения эффективности управления риском ликвидности данной кредитной организации возникает необходимость принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов на финансовое состояние банка. Только в случае защиты от досрочного изъятия банк в полной мере сможет использовать депозиты населения для расширения средне- и долгосрочного кредитования, столь необходимого экономике.

Для проведения эффективного управления депозитами необходимо определять оптимальный объем периода хранения срочных вкладов как физических, так и юридических лиц. При этом особое внимание следует уделять тому, что сроки депозитов должны быть увязаны со сроками оборачиваемости кредитов, на выдачу которых могут быть направлены срочные депозиты.

3.2 Предложения по совершенствованию депозитной политики ОАО «ОТП Банк»

2008 год стал сложным годом для банковской системы во всем мире. Несмотря на предположения и прогнозы ряда экспертов, финансовый кризис коснулся и ОАО «ОТП Банк». Несмотря на проблемную ситуацию на банковском рынке, ОАО «ОТП Банк» продолжил свое развитие. По итогам сентября 2010 года, банк полностью преодолел все трудности и достиг высоких финансовых результатов.

Одной из проблем, с которой коммерческие банки сталкиваются в настоящее время, является формирование ресурсной базы. Ресурсная база оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно, и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке различных ресурсов и, в частности, депозитных. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому, на наш взгляд, для укрепления ресурсной базы банкам нужна взвешенная депозитная политика, в основу которой ставятся поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

С целью расширения ресурсного потенциала ОАО « ОТП Банк » необходимо активизировать свою депозитную политику. В связи с этим одним из приоритетных направлений работы банка стало постепенное наращивание депозитного портфеля путем проведения грамотной депозитной политики, направленной, в частности, на расширение перечня вкладов, доступных клиентам, введение новых видов услуг для их удобства.

Депозитная политика ОАО « ОТП Банк » должна учитывать потребности всех социальных и возрастных групп граждан – работающих и пенсионеров, молодежи и людей среднего возраста, а также должна быть рассчитана на людей с разными уровнями дохода.

С каждым клиентом ОАО « ОТП Банк » должен стремиться к установлению долгосрочных партнерских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Так, ОАО « ОТП Банк » мог бы предложить новый вид вклада для накопления денежных средств на обучение или подарок ребенку. Минимальный первоначальный взнос – 10000 рублей. Депозит открывается сроком на год, с начислением 10% годовых в рублях и с возможностью довложения. Если в конце срока сумма вклада и причитающиеся проценты остаются на следующий срок на этом же виде вклада, то у клиента будет возможность получить бонус в размере 0,5% к процентной ставке, действующей на момент пролонгации по данному виду вклада. Возможно проведение рекламных акций и выдача призов активным вкладчикам.

Для привлечения в число своих клиентов молодое поколение ОАО « ОТП Банк » мог бы пополнить перечень вкладов новыми видами депозитов, ориентированных на эту группу населения, например, предложить вклад для студентов. Предлагается ввести следующие условия данного вклада: срок вклада – 1 год (четырехкратная пролонгация), открытие только при наличии студенческого билета, к вкладу открывается пластиковая карта и проценты ежемесячно перечисляются на нее, получается прибавка к стипендии. Для того чтобы обеспечить приток вкладчиков на данный вид депозита, целесообразно, на наш взгляд, ввести некоторые стимулы, привлекательные для потенциальных клиентов среди молодого населения (например – дисконтные карты магазинов).

Для наибольшей заинтересованности клиентов и притока вкладов ОАО « ОТП Банк » может предложить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь. В данном случае вкладчик при помещении средств на определенный срок сразу же получает причитающийся ему доход. Однако в том случае, если договор будет расторгнут досрочно, банк пересчитает проценты по вкладу и излишне выплаченные суммы будут удержаны из суммы вклада.

Кроме расширения спектра вкладов, в целях совершенствования депозитной политики банку предлагается освоить выпуск ценных бумаг, а именно - сберегательных сертификатов.

Приобрести депозитный сертификат смогут юридические лица и индивидуальные предприниматели. Минимальная сумма депозита, оформленного депозитным сертификатом, составляет 100 000 руб. Максимальный срок, на который выдается депозитный сертификат, составляет 2 года. Выдача депозитного сертификата осуществляется на основании заключенного договора банковского депозита. Выплата процентов по сертификату производится одновременно с его погашением.

Оплата сертификата осуществляется банком при наступлении даты востребования суммы по нему на основании заявления на оплату и при предъявлении депозитного сертификата.

Депозитный сертификат может быть предъявлен к оплате досрочно. При досрочном предъявлении сертификата к оплате банком выплачивается сумма депозита и проценты, выплачиваемые по вкладу до востребования, действующие на момент предъявления сертификата к оплате.

Таким образом, при разработке депозитной политики банку следует руководствоваться определенными критериями ее совершенствования, среди которых можно выделить следующие:

– взаимосвязь депозитных, кредитных и прочих операций банка для поддержания его стабильности, надежности и финансовой устойчивости;

– диверсификация ресурсов банка с целью минимизации риска;

– сегментирование депозитного портфеля (по клиентам);

– дифференцированный подход к различным группам клиентов;

– конкурентоспособность банковских продуктов и услуг.

Таковы некоторые возможные пути совершенствования депозитной политики ОАО «ОТП Банк» и повышения ее роли в обеспечении его устойчивости. В заключение можно сказать, что каждый банк разрабатывает свою депозитную политику, определяя виды депозитов, их сроки и проценты по ним, условия проведения депозитных операций, опираясь при этом на специфику своей деятельности и учитывая фактор конкуренции со стороны других банков и инфляционные процессы, протекающие в экономике.

Заключение

Сегодня коммерческие банки способны предложить клиенту разнообразные банковские продукты и услуги. Все банки в Российской Федерации по своей специфике универсальны. Существует определенный базовый набор, без которого банк не может существовать и нормально функционировать. Среди них отдается предпочтение привлечению и размещению временно свободных денежных средств клиентов во вклады.

Депозиты являются важным источником ресурсов коммерческих банков.

Привлеченные ресурсы имеют для банков важное значение, так как именно за счет них банки покрывают наибольший удельный вес своих потребностей в средствах, который составляет в среднем 40% от общего числа ресурсов коммерческого банка.

В то же время нельзя не сказать, что такому источнику формирования банковских ресурсов, как депозиты присущи и некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств. Кроме того, мобилизация средств во вклады зависит в значительной степени от клиентов, а не от самого банка. Поэтому конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из их целей и задач.

В ходе написания работы, изучена деятельность конкретного субъекта банковской системы – ОАО «ОТП Банк» в области вкладных операций.

Анализируя рынок депозитов, можно выявить тенденцию роста доли депозитов юридических и физических лиц в совокупных пассивах банковского сектора, их доля на протяжении 2006 – 2010 годов неуклонно растет.

Что касается деятельности ОАО «ОТП Банк», то здесь можно отметить как позитивные, так и негативные тенденции. К положительным моментам в работе банка можно отнести постоянно расширяющуюся клиентскую базу, капитала и привлеченных средств. Однако в структуре привлеченных средств необходимо больше уделять внимания средствам, привлекаемым от юридических лиц, так как именно вклады в настоящее время являются наиболее перспективными пассивами и приоритетным направлением банковского роста.

Депозиты юридических лиц из всего объема депозитов составляют приблизительно 29,2% по состоянию на 01.07.2010г., это на три порядка меньше, чем депозиты физических лиц. Это связано с особенностью депозитной политики ОАО «ОТП Банк»: не привлекать на услугу возможного размещения средств с расчетного или текущего счета клиента в банке в срочный депозит, гораздо удобнее и выгоднее, чтобы денежные средства бесплатно находились на расчетном счете.

Объем привлеченных средств в депозиты от организаций имеет положительную тенденцию на протяжении последних лет. Это связано с ростом доходов предприятий и развитием бизнеса клиентов.

Процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип «социальной» дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и депозитной политики банка требуется сочетание всех этих принципов.

Исследование теоретических основ депозитной политики и оценка сложившейся ситуации в сфере привлечения средств в условиях финансового кризиса во вклады позволили выработать ряд предложений по совершенствованию депозитной политики.

Так, для укрепления депозитной базы и расширения ресурсного потенциала банку предлагается:

1) Расширить перечень существующих вкладов, ориентируясь на различные слои населения с разным уровнем доходов. В связи с этим предложен ряд новых вкладов

2) Принять меры по минимизации негативного влияния непредвиденного изъятия населением срочных вкладов.

3) Производить выплату процентов по размещенным вкладам по ставке, соответствующей сроку хранения средств на счете с целью компенсации инфляционных потерь для клиента

Надежность коммерческих банков является одним из решающих элементов их деятельности, а одной из важных мер по обеспечению надежности является страхование депозитов, которое применяется во всех странах с высокоразвитыми банковскими системами. В связи с этим банковской системе необходимо существенно повысить уверенность потенциальных вкладчиков в полном и своевременном возврате средств, доверенных банку.

Список литературы

1) Гражданский кодекс РФ;

2) Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 06.08.2010; 3) Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.98;

4) О депозитных и сберегательных сертификатах банков: Изменения к письму от 24.06.1993 г. № 40;

5) А. А. Колесников "Банковское дело" // М., Изд. "Финансы и статистика", 2008г., стр. 38;

6) Банковское дело: учебник/ О.И.Лаврушин, КноРус, 2009 - с. 194

7) Банковское дело: учебник/ под ред.д-ра экон.наук, проф.Г.Г.Коробовой.-изд.с изм.-М.:Экономистъ, 2006.-с.766

8) OТП Банк Годовой отчет 2009;

9) Квартальные отчеты и Оборотные ведомости по счетам бухгалтерского учета кредитной организации «ОТП Банк» от 01.07.2009-01.07.2010;

10) www . cbr . ru – Официальный сайт Центрального банка Российской Федерации;

11) www.otpbank.ru – Официальный сайт банка «ОТП Банк»;

12) www.consultant.ru – Официальный сайт компании «Консультант-плюс»;

13) http://www.banki.ru/banks/rating/ - рейтинг банков по активам

14) http://dengi.sravni.ru/ - рейтинг банков по привлечению депозитов

[1]

А. А. Колесников "Банковское дело" // М., Изд. "Финансы и статистика", 2008г., стр. 38

[2] Банковское дело: учебник/ О.И.Лаврушин, КноРус, 2009 - с. 194

[3]

Банковское дело: учебник/ под ред.д-ра экон.наук, проф.Г.Г.Коробовой.-изд.с изм.-М.:Экономистъ, 2006.-с.766

[4]

О депозитных и сберегательных сертификатах банков: Изменения к письму от 24.06.1993 г. № 40// www . consultant . ru

[5]

OТП Банк Годовой отчет 2009

[6]

http://www.banki.ru/banks/rating/

[7]

http://dengi.sravni.ru/

[8]

http://www.otpbank.ru/f/retail/fixed-deposit/Sravnenie_vklad.pdf

|