ПОР

ІВНЯННЯ ДЕПОЗИТНОЇ ПРОПОЗИЦІЇ ПРИВАТБАНКУ ТА УКРЕКСІМБАНКУ

Світова економічна криза 2007 – 2008 років, що виявила прогалини функціонування фінансової системи України, стала однією з ключових причин зменшення рівня власного капіталу в пасивах комерційних банків, що в посткризовий період 2010 -2011 років посилило значення залучених через депозитні рахунки коштів при формуванні ресурсної бази банківських інститутів.

Зараз банки України проводять активну політику залучення депозитів як на довгостроковій, так і на короткостроковій основі.

Пропоную провести кількісний та якісний порівняльний аналіз депозитної пропозиції на прикладі Приватбанку та Укрексімбанку.

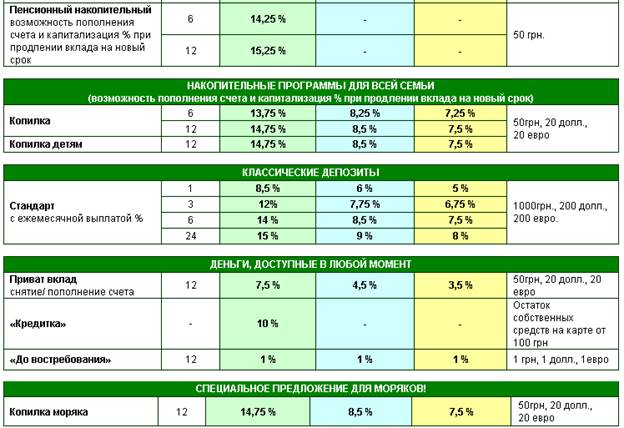

Не дивно, що депозитна пропозиція Приватбанку є більш диференційованою у порівнянні з Укрексімбанком. Так, перший представляє на ринку депозитів України 12 видів депозитних вкладів, які орієнтовані на задоволення попиту споживачів залежно від віку, статку та деяких неекономічних чинників: «Стандарт довготерміновий», «Стандарт», «Мультивалютний», «Копілка», «Копілка дітям», «Пенсіонні вклади», «Копілка моряка», «Комбі»,«Стандарт на 1 місяць»,«Приват - вклад», «Золота гривня», «Депозит VIP ».

Укрексімбанк представляє 9 депозитних пропозицій, хоча в цілому коло споживачів є таким же як і у Приватбанку: депозит «30 днів», депозити для дітей «Майбутнє України», «Ощадний», «Преміум», «Прибутковий», «Класичний» та депозити у банківських металах.

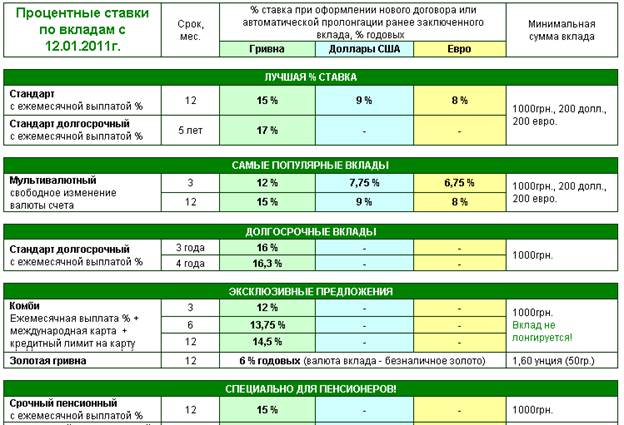

Зокрема, розглянемо пропозицію короткострокових депозитів обох банків, що в даний час є стратегічно важливими в умовах дефіциту коштів – це «Стандарт на 1 місяць» Приватбанку та «30 днів» Укрексімбанку: обидва банки пропонують депозити терміном на 30 днів із можливістю пролонгації, причому ставка відсотка по депозиту зростає за позитивною прогресією із збільшенням терміну вкладу. Так, ставка відсотку по депозитах у гривнях в Приватбанку терміном на місяць складає 8,5 %, в той час як для Укрексімбанку - 5%; із пролонгацією до 3 місяців (або ж 90 днів) ставка збільшується до 12% і 11 % відповідно. Для депозитів у доларах США та євро ставка є меншою – 6 і 5 % для Приватбанку відповідно та 2 % для Укрексімбанку. У той же час мінімальна сума вкладу значно різниться: для Приватбанку це 1000 гривень / 200 доларів /200 євро, для Укрексімбанку – 5000 гривень/ 500 доларів США /500 євро. Спільним є також є те, що за даним видом депозиту поповнення депозиту не допускається.

Реклама

Загалом можна зробити висновок, що більш гнучкими та сприятливими для короткострокових вкладень є умови Приватбанку.

Тепер розглянемо пропозиції на довгостроковій основі, наприклад, «Стандарт довгостроковий» Приватбанку та «Прибутковий» Укрексімбанку. По даним депозитам обидва банки надають можливість поповнення рахунку на відміну від короткострокових вкладень, причому мінімальний внесок для першого -1000 гривень і лише 500 гривень для другого. Але у той же час Укрексімбанк пропонує збільшення ставки відсотка із збільшенням суми вкладення, починаючи ві 25000 гривень: наприклад, при розмірі депозиту від 25000,00 до 499999,99 гривень гарантується +0,10 % до ставки.

Що стосується строку вкладень, то для Укрексімбанку він є довшим і складає 10 років, а у Приватбанку - 5 років. Процентна ставка у Приватбанку складає 17,00 % місячних, Укрексімбанку -13,20 %.

Таким чином, що стусується довгострокових депозитів, обидва банки пропонують сприятливі умови.

Пропоную розглянути більш екзотичні види депозитів, такі як накопичувальні програми для дітей та пенсіонерів: «Копілка дітям» Приватбанку та «Майбутнє України».

Тут вже існують суттєві відмінності, що забезпечують надання переваги тій чи іншій банківській установі. Так, депозити для дітей у Приватбанку приймаються терміном на 12 місяців, для Укрексімбанку термін є набагато довшим -від 730 до 6570 днів. Щодо мінімальної суми внеску – 50 гривень/ 20 доларів / 20 євро та 2000 гривень / 500 доларів /500 євро для Приватбанку та Укрексімбанку відповідно. Ставка відсотка, як не дивно, вищою є у Приватбанку – 14,75 % у гривнях, 8,5 % у долларах та 7,5 % у євро проти 14 % Укрексімбанку у гривнях, 6,5 % у долларах та 5,0 % у євро. В той же час Укрексімбанк надає можливість збільшення ставки залежно від розміру депозиту.

Отримуємо, що Приватбанк пропонує вищі ставки відсотків, а Укрексімбанк дає можливість отримати більший прибуток залежно від розміру та терміну дії депозиту.

Обидва банки пропонують депозити в банківських металах – «Золота гривня» Приватбанку та депозити в банківських металах Укрексімбанку. Причому мінімальний внесок на умовах «Золотої гривні» складає 1,60 унцій, а для Укрексімбанку – 150 грамів. Відсоток у Приватбанку складає 6,0 % річних, Укрексімбанк – від 1,5 до 3,0 % залежно від розміру депозиту.

Реклама

В той же час Приватбанк пропонує диференційовані види депозитів, наприклад, для моряків із ставкою відсотка 14,75 %, мультивалютні з можливістю вільної зміни валюти рахунку із 15 % місячних у гривнях, депозити «Комбі» - щомісячна виплата відсотків + міжнародна картка + кредитний ліміт на карту, також «Приват -вклад», що гарантує вільне користування коштами тощо.

В свою чергу Укрексімбанк надає можливість створювати депозитні рахунки шляхом щомісячних автоматичних відрахувань із заробітної плати, депозит «Ощадний» з можливість необмеженого зняття без втрати відсотків та необмеженого поповнення.

Розглянувши фінансову звітність за ІІ квартал 2010 року, отримуємо, що кошти фізичних осіб склали для Приватбанку 45 104 576 тисяч гривень, Укрексімбанку -10 502 836 тисяч гривень ,

кошти юридичних осіб склали 19,4 % і 22,4 % відповідно, але в абсолютному вимірюванні обсяги депозитів є вищими на 5844431 тисяч гривень у Приватбанку. До того ж, варто зазначити, що обидва банки займають одні з перших позицій за надійністю депозитів.

Таким чином, можна зробити висновок, що як Приватбанк, так і Укрексімбанк в посткризовий період пропонують привабливі умови залучення депозитів з метою як відновлення конкурентоспроможності на ринку банківських послуг шляхом розширення кола потенційних споживачів, так і забезпечення ліквідності.

|