Введение

Актуальность проведения новых фундаментальных и прикладных научных исследований в области методологии портфельного инвестирования и оценки инвестиционных качеств ценных бумаг и иных финансовых инструментов для целей конструирования диверсифицированного портфеля в настоящее время определяется рядом значимых факторов.

В последние десятилетия в наиболее развитых экономиках мира, и на протяжении 15-20 лет в России происходит усложнение механизмов трансформации сбережений различных субъектов экономики в реальные инвестиции. При этом важнейшим звеном такой трансформации становится финансовый рынок, в том числе его фондовый сегмент. Соответственно, происходит резкое повышение активности портфельного инвестирования на финансовых рынках, ускоренное увеличение количества профессиональных портфельных инвесторов, увеличение объема активов, находящихся в их распоряжении, а также параллельное вовлечение в спекулятивные операции на рынке ценных бумаг большого числа непрофессиональных инвесторов.

Одновременно кардинально изменился характер поведения финансовых и товарных рынков, и международных, и национальных. Характерными чертами их поведения в современных условиях, в период начавшегося в 2008 году кризиса и в течение нескольких предшествующих лет, стали глобализация, усиление межрыночной зависимости и повышение информационной насыщенности. Результат таких изменений - рост ценовой нестабильности, непредсказуемости, обострение реакции рынков на различные экономические и внеэкономические факторы и события. Кроме того, появляются нетрадиционные финансовые инструменты (в том числе производные и структурированные), финансовые операции и стратегии инвестиционного поведения на финансовых рынках.

Перечисленные обстоятельства породили потребность в разработке новых, более эффективных с точки зрения практического применения методик комплексного портфельного анализа для всех инвестиционных горизонтов - от краткосрочного (спекулятивного) до долгосрочного (стратегического) - с учетом современного состояния фондового рынка, изменяющегося характера инвестиционного поведения его участников и появившихся новых возможностей экономико-математического моделирования финансово-экономических процессов.

Реклама

Цель исследования заключается в анализе развития теории и методологии портфельного инвестирования на рынке ценных бумаг с учетом специфики современного российского фондового рынка и интересов различных типов портфельных инвесторов.

Задачами исследования являются:

- рассмотреть этапы зарождения и развития теории портфельного инвестирования;

- исследовать экономическое содержание портфельного инвестирования на современном финансовом рынке;

- раскрыть принципы формирования портфеля ценных бумаг и определить специфику их реализации применительно к различным вариантам портфельного инвестирования;

- выявить возможности и ограничения применения классической портфельной теории при формировании портфеля ценных бумаг;

- определить методологические подходы к выбору инвестиционных характеристик ценных бумаг;

- раскрыть и систематизировать методические аспекты численной оценки доходности и риска для акций в условиях современного фондового рынка;

- рассмотреть проблемы применения теории на российском финансовом рынке.

1. Предпосылки возникновения и сущность теории портфельных инвестиций

Инвестиции в портфельные активы являются наиболее распространенным видом вложения средств на протяжении вот уже более полувека. При этом интерес к порфтельному инвестированию возник значительно раньше появления самого термина «портфельные финансы». По сути, идея диверсификации объектов вложений возникла практически одновременно с зарождением самого процесса инвестирования, который, в свою очередь, принято связывать с первоначальным накоплением капитала. Первые дельцы-инвесторы несли огромные риски и пытались как-то подстраховать себя, переводя часть средств в надежные сокровища. С появлением бумажных денег и первых ценных бумаг, которые стали продаваться на биржах и в банках, портфельное инвестирование постепенно начало приближаться к его современной форме. По мере развития института долговых обязательств и прочих ценных бумаг купцы всё чаще вкладывали свободные денежные средства в бумаги банков, так как обязательства по ним гарантировались самими банками, к которым у населения была большая степень доверия. Однако из-за отсутствия методологии расчета рисков и создания портфеля даже подобное размещение средств зачастую становилось для инвесторов авантюрой.

С наступлением ХХ века начался процесс развития финансовых рынков, повысилась роль транснациональных корпораций и значимость финансового ресурса, произошло наращивание банковского сектора и т.д. Это привело к возникновению неоклассической теории финансов, изучающей децентрализованные финансы. Неоклассическая теория финансов носит намного более формализованный характер в отличие от классической теории, которая имела описательный характер. Первые исследования в новом направлении науки были ориентированы на на изучение финансовых рынков, и здесь формализованные методы неоклассиков открывали большие возможности для разработки новых моделей инвестирования.

Реклама

Начальный этап развития теории портфельных инвестиций, относится к 20-30-м годам ХХ столетия и является периодом зарождения теории портфельных финансов как науки в целом. Этот этап представлен, прежде всего, основополагающими работами И. Фишера по теории процентной ставки и приведенной стоимости. Раработанные им теоретические положения во многом были подкреплены бурным расцветом индустрии первых взаимных фондов в США, активно спекулировавших в то время на американском биржевом рынке, и численность которых к концу 20-х годов в США составила свыше 700 единиц.

Важная особенность инвестиционной теории довоенного периода состоит в выработке гипотезы о полной определенности условий, в которых осуществляется процесс принятия финансовых решений.

Во второй половине ХХ в. в экономике развитых стран произошли радикальные изменения. Они были связаны с бурным наращиванием инвестиций, и портфельных в частности. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору финансовых инструментов (иностранная валюта, акции и облигации предприятий, государственные облигации) добавился постоянно растущий список новых производных инструментов - таких, как депозитарные расписки, форвардные контракты, фьючерсы на товары, опционы, варранты, фондовые индексы, свопы на процентные ставки, и т. п. Эти инструменты позволяют реализовать более сложные и более тонкие стратегии управления доходностью и риском финансовых сделок, которые отвечают индивидуальным потребностям инвесторов, а также требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Помимо развития финансового рынка, отчасти под влиянием появления первых электронно-вычислительных машин, отчасти независимо от ЭВМ в те годы начала бурно развиваться идеология оптимального управления. Если до этого в экономической и социальной сфере господствовал принцип достижения результата любой ценой, то в 50-е годы достижение целей с наименьшими затратами стало поистине популярной научной проблемой. Отсюда и большой прогресс в решении задач оптимизации, в том числе и оптимизации портфеля ценных бумаг.

Таким образом, можно выделить следующие предпосылки возникновения теории портфельных инвестиций:

а) первоначальное накопление капитала;

б) появление института ценных бумаг;

в) развитие финансового рынка;

г) бурное наращивание инвестиций;

д) развитие неоклассической теории финансов;

е) развитие рынка производных финансовых инструментов;

ж) развитие математических методов моделирования с помощью ЭВМ;

з) развитие теорий оптимизации принятия решений.

Одним из первых, кто понял существенную роль неопределенных факторов в процессе выбора оптимальных решений, был Г. Марковиц, заложивший в своей модели фундаментальную основу теории портфельного инвестирования.

Рассмотрим, в чем состоит сущность портфельной теории Марковица.

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную. То есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально. По модели Марковица определяются показатели, характеризующие доходность и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

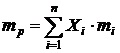

Доходность портфеля ценных бумаг определяется Марковицем по формуле математического ожидания [4, с. 140]:

где Xi – доля общего вложения, приходящаяся на i-ю ценную бумагу;

mi – ожидаемая доходность i-й ценной бумаги, %;

mp – ожидаемая доходность портфеля, %.

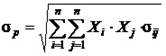

Риск портфеля рассчитывается как среднеквадратическое отклонение доходности от ожидаемого значения [4, с. 140] :

где σ p

– мера риска портфеля;

s ij

– ковариация между доходностями i-й и j-й ценных бумаг;

Xi и Xj – доли общего вложения, приходящиеся на i-ю и j-ю ценные бумаги;

n – число ценных бумаг портфеля.

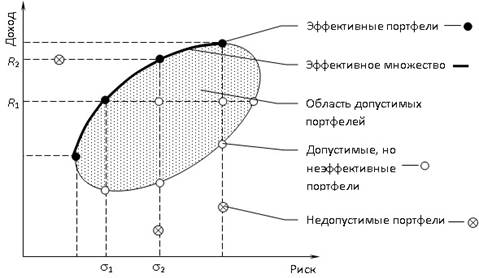

Проблема нахождения оптимального портфеля заключается в численном определении относительных долей акций и облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц ограничивает решение модели тем, что из всего множества «допустимых» портфелей необходимо выделить те, которые рискованнее, чем другие, при помощи разработанного им метода критических линий. Отобранные таким образом портфели, удовлетворяющие требуемому уровню риска и доходности, называются эффективным множеством (Рис.1).

Рис. 1. Эффективное множество портфелей [4, с. 142]

Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту кривых безразличия, отражающих предпочтения инвесторов. Карта кривых безразличия – это способ описания предпочтений инвестора к возможному риску финансовых потерь. Различные позиции инвесторов по отношению к риску можно представить в виде карт кривых безразличия, отражающих полезность вложений в те или иные инвестиционные портфели (Приложение 1).

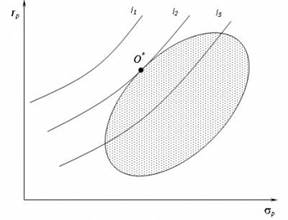

В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На Рисунке 2 оптимальный портфель для некоторого инвестора обозначен O*.

Рис. 2. Выбор оптимального портфеля [4, с. 142]

На практике кривую безразличия инвестора часто получают в косвенной или приближенной форме путем оценки уровня толерантности риска, определяемой как наибольший риск, который инвестор готов принять для данного увеличения ожидаемой доходности.

С точки зрения методологии модель Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Основной же заслугой Г. Марковица является предложенная им теоретико-вероятностная формализация понятий "доходность" и "риск". Результаты исследований, полученные Г. Марковицем, сразу позволили перевести задачу выбора оптимальной инвестиционной стратегии на точный математический язык. Именно он первым привлек внимание к общепринятой практике диверсификации портфеля и точно показал, как инвесторы могут уменьшить стандартное отклонение его доходности, выбирая акции, цены на которые изменяются по-разному.

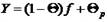

Влияние портфельной теории Г. Марковица значительно усилилось после появления в конце 50-х - в начале 60-х годов ХХ в. работ Дж. Тобина по аналогичным проблемам [12, c .41].

В отличии от модели Марковица, которая связана с выбором класса допустимых портфелей, модель Тобина в большей степени относится к структуре рынка, нежели к структуре допустимых портфелей. В этой модели предполагается существование безрискового актива, доходность которого не зависит от состояния рынка и всегда имеет одно и то же значение. Кроме того, в модели Дж.Тобина допустимыми являются любые портфели, это значит, что допустимы не только покупки акций, но и продажи. Поэтому доли акций(хi) могут принимать и отрицательные значения.

Дж. Тобин показал, что если Q = (pi, …, pn) – некоторый портфель (pi – доля i-го актива в портфеле), а f – безрисковый актив, то все портфели вида [ ] лежат на прямой, проходящей через точки (0, r f

) и (σ p

, r p

), где r f

и r p

– безрисковая и рисковая доходности соответственно. Среди всех таких прямых нужно выбрать самую крутую (более крутая дает большую доходность при заданном риске), т.е. ту, которая проходит через точку (0, r p

) и точку касания T к эффективной границе (Рис. 3). ] лежат на прямой, проходящей через точки (0, r f

) и (σ p

, r p

), где r f

и r p

– безрисковая и рисковая доходности соответственно. Среди всех таких прямых нужно выбрать самую крутую (более крутая дает большую доходность при заданном риске), т.е. ту, которая проходит через точку (0, r p

) и точку касания T к эффективной границе (Рис. 3).

Рис. 3. Достижимое и эффективное множества при возможности безрискового кредитования [4, с. 145]

Множество достижимости существенно изменяется в результате рассмотрения безрискового кредитования. Две границы являются прямыми линиями, выходящими из точки, соответствующей безрисковому активу Нижняя линия соединяет две точки, соответствующие безрисковому активу и портфелю с набольшим риском и доходностью. Поэтому она представляет портфели, являющееся комбинациями этого портфеля и безрискового актива. Другая прямая линия, выходящая из точки, соответствующей безрисковому активу, представляет комбинации безрискового актива и определенного рискованного портфеля из эффективного множества модели Марковица. Эта линия является касательной к данному эффективному множеству (в точке, обозначенной T). Поскольку не существует портфеля, состоящего из рискованных ценных бумаг, который, будучи соединен прямой линией с точкой, соответствующей безрисковому активу, лежал бы левее и выше портфеля Т, часть эффективного множества модели Марковица отсекается этой линией. Теперь эффективное множество состоит из прямого и искривленного отрезка, представляющего портфели из эффективного множества модели Марковица (Рис.3).

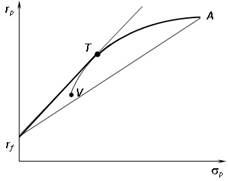

Анализ может быть расширен за счет введения возможности заимствования. Это означает, что теперь инвестор не ограничен своим начальным капиталом при принятии решения о том, сколько денег инвестировать в рискованные активы. Если процентная ставка известна и неопределенность с выплатой займа отсутствует, то это часто называется безрисковым заимствованием. Предполагается, что процентная ставка по займу равна ставке, которая может быть заработана инвестированием в безрисковые активы.

Рис. 4. Достижимое и эффективное множества в случае возможности безрискового заимствования и кредитования [4, с. 145]

Рисунок 4 изображает, как изменяется допустимое множество, если введена возможность как предоставления, так и получения займа по одной и той же безрисковой процентной ставке. Луч, идущий через портфель Т, представляет эффективное множество. Как и прежде, линия, идущая через T, является касательной к эффективному множеству модели Марковица, но при этом кроме портфеля T ни один из портфелей, которые находились в эффективном множестве модели Марковица, не является эффективным после введения возможности предоставления и получения безрисковых займов. В модели оценки финансовых активов новую эффективную границу, полученную с учетом безрискового актива, называют рыночной линией (Capital Market Line, CML), а портфель Т – рыночным портфелем.

С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с так называемой "моделью оценки капитальных активов" (САРМ) Уильяма Шарпа [12, c .18].

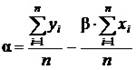

В 1960-х годах Уильям Шарп первым провел регрессионный анализ рынка акций США. Для избежания высокой трудоемкости расчетов, которых требует модель Марковица, Шарп предложил индексную модель. При этом он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел β-фактор, который играет особую роль в современной теории портфеля [4, с. 146]:

σ iM

– ковариация между темпами роста курса ценной бумаги и темпами s где роста рынка;

σ 2M

– дисперсия доходности рынка.

Показатель «бета» характеризует степень риска бумаги и показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом.

Другой важный коэффициент, введенный в модель Шарпом – коэффициент α. По Шарпу, показатель «альфа» (его также называют сдвигом) определяет составляющую доходности бумаги, которая не зависит от движения рынка [4, с. 147]:

В соответствие с одной из точек зрения, «альфа» является своего рода мерой недо- или переоценки рынком данной бумаги. Положительная «альфа» свидетельствует о переоценке рынком данной бумаги. Отрицательная «альфа» - о недооценке.

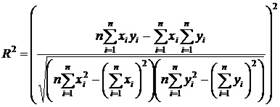

Для характеристики конкретной ценной бумаги используются и другие параметры. R-squared (R2), или коэффициент детерминации, равен квадрату коэффициента корреляции цены бумаги и рынка. R-squared меняется от нуля до единицы и определяет степень согласованности движения рынка и бумаги [4, с. 148]:

Коэффициент детерминации представляет собой пропорцию, в которой изменение доходности ценной бумаги связано с изменением доходности рыночного индекса. Другими словами, он показывает, в какой степени колебания доходности ценной бумаги можно отнести за счет колебаний доходности рыночного индекса. Если этот коэффициент равен единице, то бумага полностью коррелирует с рынком, если равен нулю, то движение рынка и бумаги абсолютно независимы.

На западных рынках значения α, β, R 2

регулярно рассчитываются для всех ценных бумаг и публикуются вместе с индексами. Пользуясь этой информацией, инвестор может сформировать собственный портфель ценных бумаг. На российском рынке профессионалы постепенно также начинают использовать α-, β-, R2-анализ.

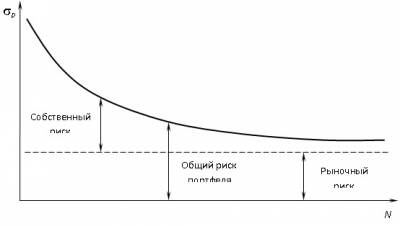

Основным результатом САРМ стало установление соотношения между доходностью и риском активов для равновесного рынка. При этом важным оказывается тот факт, что при выборе оптимального портфеля инвестор должен учитывать не "весь" риск, связанный с активами (риск по Г. Марковицу), а только его часть, названную "систематическим", то есть "недиверсифицированным", риском. Эта часть риска активов тесно связана с общим риском рынка в целом и количественно представлена коэффициентом "бета", введенным У. Шарпом в его модели. Другая его часть (так называемый "несистематический", то есть "диверсифицированный", риск) ликвидируется выбором соответствующего (оптимального) портфеля (рис.5).

Рис. 5. Риск портфеля и диверсификация [4, с. 150]

Связь между доходностью и риском в модели Шарпа носит линейный характер, и тем самым привычное практическое правило "большая доходность означает большой риск" получает точное аналитическое обоснование [12, c .34].

Г. Марковиц, Дж. Тобин и У. Шарп являются, таким образом основоположниками современной теории портфельных инвестиций. Разработанные ими модели направлены на решение общей задачи – выбора оптимального портфеля, однако имеют и свои особенности. Анализ этих основополагающих моделей портфельной теории представлен в Таблице 1.

Таблица 1. Сравнительный анализ классических моделей портфельного инвестирования

| Автор модели |

Г. Марковиц |

Дж. Тобин |

У. Шарп |

| Уровень анализа |

Микроэкономический |

Макроэкономический |

Микро- и макроэкономический |

| Применяемый метод |

Статистический анализ |

Экономический анализ |

Регрессионный анализ |

| Основная заслуга модели |

Заложена теоретическая база портфельного инвестирования, формализация понятий «доходность», «риск», введение «эффективного множества портфелей» |

Введение в модель безрисковых активов, «коротких» позиций, пересмотр «эффективного множества» |

Применение методов регрессионного анализа, введение α- и β-коэффициентов, увязка общерыночных тенденций с характеристиками отдельного портфеля |

| Основной недостаток |

Сложность вычислений, учет только «длинных» позиций в портфеле |

Рассматривает модель рынка в целом, но не дает конкретных рекомендаций на уровне отдельных инвесторов |

Высокая вероятность погрешности при расчете коэффициентов |

Сегодня модель Г. Марковица используется в основном на первом этапе формирования портфеля активов при распределении инвестированного капитала по их различным типам (акциям, облигациям, недвижимости и т. п.). Однофакторная модель У. Шарпа используется на втором этапе, когда капитал, инвестированный в определенный сегмент рынка активов, распределяется между отдельными конкретными активами, составляющими выбранный сегмент (то есть по конкретным акциям, облигациям и т. п.).

Таким образом, можно сформулировать основные выводы теории портфельных инвестиций [12, c .201]:

а) эффективное множество содержат те портфели, которые одновременно обеспечивают и максимальную ожидаемую доходность при фиксированном уровне риска, и минимальный риск при заданном уровне ожидаемой доходности;

б) предполагается, что инвестор выбирает оптимальный портфель из портфелей, составляющих эффективное множество;

в) оптимальный портфель инвестора идентифицируется с точкой касания кривых равнодушия инвестора с эффективным множеством;

г) как правило, диверсификация влечет за собой уменьшение риска, поскольку в общем случае стандартное отклонение доходности портфеля будет меньше, чем средневзвешенные стандартные отклонения доходности ценных бумаг, которые составляют этот портфель;

д) соотношение доходности ценной бумаги и доходности на индекс рынка известно как рыночная модель;

е) доходность на индекс рынка не отражает доходности ценной бумаги полностью; необъясненные элементы включаются в случайную погрешность рыночной модели;

ж) в соответствии с рыночной (индексной) моделью, общий риск ценной бумаги состоит из рыночного риска и собственного риска;

з) диверсификация приводит к усреднению рыночного риска;

и) диверсификация может значительно снизить собственный риск.

Вышеперечисленные принципы, выработанные Г. Марковицем, Дж. Тобином и У. Шарпом, составляют основу теории портфельных инвестиций по настоящее время, несмотря на то, что на современном этапе теория продолжает развиваться и совершенствоваться.

2. Портфельная теория инвестиций на современном этапе и тенденции ее развития

Формирование структуры инвестиционного портфеля в современных условиях представляет собой достаточно сложный процесс, на который влияют различные факторы систематического и специфического характера. В данной главе рассмотрена применимость теории Г. Марковица в условиях современного российского финансового рынка с целью определения тенденций развития портфельного инвестирования, а также проанализирована адекватность современных портфельных теорий, которые базируются на иррациональности поведения инвестора.

В течение большого промежутка времени инвесторы структурировали инвестиционные портфели исходя из предположения о минимизaции совокупного риска с помощью эффекта диверсификации и на протяжении большей части этого времени классическая теория была адекватна реалиям — для мирового рынка акций период характеризуется направленным поступательным ростом, слабой волатильностью, достаточно низкими процентными ставками и общей стабильностью экономической конъюнктуры. Однако мировой финансовый кризис, который проявился в виде «пузыря» на кредитных рынках, в исчезновении ликвидности, существенном росте волатильности, появлении высокой корреляции между классами активов и т. д., стал серьёзной проверкой эффективности портфельной теории Г. Марковица.

Современные теории портфельного инвестирования содержат ряд основополагающих «гипотез», многие из которых основаны на следующих предпосылках классической теории Г. Марковица [14, c .78]:

- инвестор всегда рационален в отношении доходности и риска;

- инвесторы имеют одинаковый уровень терпимости к рискам;

- инвесторы всегда стремятся оптимизировать свою функцию полезности;

- ожидаемая доходность портфеля и стандартное отклонение являются основополагающими факторами при определении структуры оптимального инвестиционного портфеля;

- инвестор ориентирован на одношаговую оптимизацию портфеля ценных бумаг;

- доходность рынка имеет статистически нормальную функцию распределения;

- стандартное отклонение и корреляция между классами активов совокупно учитывают риск портфеля;

- рынок рационален, его поведение моделируется с помощью экономико-математических моделей;

- первоначальная статистика математических моделей является постоянной во времени величиной.

Однако на практике не все инвесторы ориентированы на предпосылки классической портфельной теории вследствие того, что поведение инвестора иррационально. Уровень терпимости у каждого инвестора индивидуален и является функцией зависимости от цели процесса, величины начального капитала и экономической обстановки в стране и в мире. Цель инвестора, следовательно, не одинакова и зависит от множества факторов систематического и специфического характера. Помимо этого, инвестор обращает внимание непосредственно на текущую динамику доходности инвестиционного портфеля пошагово внутри периода вложения.

Современному рынку ценных бумаг также присущи некоторые черты, отличные от изложенных в классической теории [14, с.79]:

а) распределение доходности ценных бумаг не является в большинстве случаев статистически нормальным, т. к. существуют неожиданные процессы или так называемые «тяжёлые хвосты»;

б) первоначальные данные модели имеют существенные колебания во времени;

в) разнообразие рисков инвестиционных портфелей (например, риск доверия, кредитного рычага и т. д.) не позволяет учесть их все в процессе моделирования;

г) резонансная конъюнктура финансовых рынков встречается чаще практически, чем допускается теоретически.

В связи с наличием всех вышеуказанных несоответствий положений классической модели современным рыночным реалиям возникла необходимость в усовершенствовании существующей портфельной теорий или же создании на ее базе новых, более актуальных моделей портфельного инвестирования.

Все портфельные теории, которые возникли в результате «наращения» на классическую портфельную теорию Г. Марковица специфических для текущего момента времени особенностей, можно сгруппировать следующим образом [19, c .62]:

а) поведенческие модели;

б) количественные модели;

в) модели «переосмысления».

Рассмотрим каждую из моделей подробнее.

Теория поведенческих финансов, которая возникла в 1960-х гг., рассматривает вопрос об иррациональности инвестиционных решений. Это направление довольно точно выявляет факторы иррационального поведения инвесторов при принятии решений (в том числе характер, психологический настрой, предубеждения и т. д.), однако рассчитать их количественно и добавить в модель портфеля ценных бумаг в качестве факторов риска пока не удаётся. В частности, к основным факторам риска, которые трудно определить количественно, относится излишняя самоуверенность инвесторов, которая порождается следующими факторами [19, c .65]:

а) оптимистическим отклонением, которое выражается в субъективном преувеличении вероятности возникновения благоприятных событий;

б) иллюзией контроля, которая возникает в связи с переоценкой степени контроля над ситуацией инвестирования;

в) иллюзией предсказания, согласно которой инвестор верит в свою способность предсказывать доходность и другие параметры операции лучше других;

г) экспертным суждением, которое повествует о наличии смещённой оценки прогноза на фондовом рынке в результате возникновения так называемого значительного временного лага.

В рамках поведенческой портфельной теории существует ряд предположений относительно поведения инвесторов и динамики доходности активов [19, c .66]:

- инвесторы ориентированы на повышательный риск;

- поведение инвесторов определяется конкретными значениями доходности;

- величина «минимально допустимой доходности» не является константой;

- доходность портфеля не имеет нормального распределения.

Рассмотрим эти предположения более подробно.

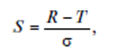

Инвесторы относятся негативно только к понижательному риску, который определяет уровень убытка, отрицательной доходности инвестиций. Следовательно, категория «риск» должна учитывать непосредственно эту величину, т. е. риск снижения стоимости ценной бумаги во времени. Эта идея была воплощена в процессе диагностики риска инвестиционного портфеля с помощью коэффициента полувариации, учитывающей отрицательные отклонения в стоимости актива. Примером реализации поставленного вопроса может служить разработанный в рамках направления коэффициент Сортино. Он позволяет оценить доходность и риск инвестиционного инструмента или портфеля, используя только понижательный риск [12, c .481]:

где R — средняя доходность инвестиционного портфеля;

T — минимально допустимый уровень доходности портфеля;

σ — стандартное отклонение доходности инвестиционного портфеля.

Кроме ориентации на повышательный риск инвестор также ориентирован на целевое значение доходности портфеля, а не на ожидаемое среднестатистическое за определённый период, т. к. он заинтересован в реализации возможности получения достаточной прибыли для осуществления своих финансовых планов.

Согласно следующему предположению, в процессе инвестирования возникает величина «минимально допустимой доходности», которая отличается у каждого инвестора. Следовательно, величина отношения «риск/доходность» также будет всегда различаться.

Наконец, согласно поведенческой модели, доходность инвестиционного портфеля не описывается кривой нормального распределения, что уже было отмечено как одна из черт современного финансового рынка.

Трудность практического применения поведенческой теории заключается в том, что она очень прочно связана с факторами, которые довольно трудно вписать в действующую количественную модель. Модель эффективна при объяснении инвестиционных решений постфактум, что весьма затрудняет использовать её для достоверного прогноза.

Ко второму виду в рамках современной портфельной теории относятся количественные модели. Приверженцы количественных методов концентрируются на анализе исторических данных финансовых рынков с целью нахождения событий, влияющих на возникновение различных функций распределения доходности инвестиционного портфеля, а также стремятся найти такие классы активов, которые имеют абсолютную положительную корреляцию между собой в периоды рыночных аномалий.

Все количественные модели имеют предпосылки [19, c .71]:

- корреляция и стандартное отклонение используют статистику, они неприменимы для текущей оценки;

- портфельные риски не имеют нормального распределения;

- курсы активов не являются независимыми;

- диверсификация активов является оправданной мерой оптимизации.

Таким образом, параметры анализа корреляции активов и стандартного отклонения направлены в прошлое, на длительном временнóм отрезке метод даёт нестабильные результаты и не позволяет оценить риск инвестиционного портфеля. Нормальное распределение рисков вследствие того, что происходит недооценка рыночного риска портфеля, существенно снижает вероятность построения ошибочного прогноза.

Экономисты констатируют, что достоверное понимание поведения финансовых рынков, особенно динамики изменения доходности ценных бумаг в периоды возникновения экстремальных ситуаций, приводит к созданию оптимального инвестиционного портфеля в аспекте соотношения «риск/доходность» [19, c .71]. Необходимо лишь «подправить» существующие математические модели, чтобы добиться более точного соответствия эмпирическим реалиям рынков, и именно в этом могут помочь современные количественные теории.

Модели «переосмысления — это третье направление в рамках современных портфельных теорий. Здесь нужно отметить концепцию «чёрных лебедей», т. е. крайне непредсказуемых событий. Теория была разработана Нассимом Талебом. Исходные тезисы заключаются в следующем [19, c .71]:

- фондовые рынки в высшей степени непредсказуемы;

- вероятность наступления событий, которые существенно «выбиваются» из тенденции, очень высока в сравнении со статистическим предсказанием.

Данная концепция практически не позволяет выявить новые закономерности для моделирования или математического анализа риска и доходности инвестиционного портфеля, т. к., согласно определению, случайные события непредсказуемы и оказывают гораздо более существенное влияние на финансовый рынок, чем прогнозируется. Практическое применение теории Н. Талеба состоит в формулировке вывода о том, что система страхования от непредвиденных событий или, наоборот, использования благоприятных возможностей должна быть стандартным компонентом любой модели, использующейся для создания структуры активов инвестиционного портфеля.

Следующая концепция называется гипотезой адаптивных рынков, которая была предложена Эндрю Ло [19, c . 72]. В её рамках предпринимается попытка интегрировать классическую портфельную теорию Г. Марковица, теорию поведенческих финансов и эволюционную нейробиологию. Финансовые рынки анализируются как сложная адаптивная система, все элементы которой сложно связанны между собой сетью «взаимоотношений», что позволяет им эволюционировать во времени. Однако на текущий момент примеров практического применения этой теории нет.

Ещё одна теория в рамках моделей «переосмысления» — это совокупность моделей, основанных на анализе факторов риска.

Концепция деконструкции классов активов по их основополагающим факторам риска в процессе диверсификации опирается не на классы финансовых активов, а рисковые факторы.

Традиционные классы ценных бумаг рассматриваются как совокупности активов с разнообразными факторами риска. Процесс диверсификации на практике, как правило, не приносит ожидаемого эффекта в момент появления «выбивающихся» из динамики развития параметров риска и доходности инвестиционного портфеля событий на финансовом рынке. А именно классы ценных бумаг, которые по классической портфельной теории имеют низкое значение коэффициента корреляции, содержат тот же самый набор систематических и специфических рисков [18, c .26]: динамика рынков ценных бумаг, процентные ставки, валютное регулирование, экономическая конъюнктура, ликвидность баланса того или иного эмитента, временной риск, деловой риск, региональный риск, отраслевой риск и т. д.

Процесс диверсификации по факторам риска должен обеспечить инвестиционному портфелю более качественный эффект и его более действенную защиту от «выбивающихся» событий на финансовых рынках.

Некоторые институциональные инвесторы уже сегодня заинтересованы во внедрении моделей, которые основаны на положениях этой концепции. Они делают инвестиции в расширенную номенклатуру классов активов (акции, облигации, реальные активы и т. п.), а также диверсифицируют портфели по факторам риска.

Для итогового анализа сведем рассмотренные модели в сравнительную Таблицу 2.

Таблица 2. Современные модели портфельного инвестирования

| Модель |

Суть модели |

Главный недостаток модели |

Главное достоинство модели |

Применимость модели на практике |

| Поведенческая |

Учет психологических факторов иррационального поведения инвесторов при принятии решений |

Психологические факторы не поддаются количественной оценке |

Возможность учитывать «человеческий фактор» при формировании портфеля |

Затруднительна, особенно при прогнозировании |

| Количественная |

Анализ исторических данных финансовых рынков с целью нахождения событий, влияющих на возникновение различных функций распределения доходности портфеля |

Анализ на основе прошлых тенденций не позволяет достоверно оценить текущие риски портфеля |

Использование математических методов анализа |

Легко применима, но дает нестабильные результаты |

| Концепция «Черных лебедей» |

Случайные события непредсказуемы и оказывают гораздо более существенное влияние на финансовый рынок, чем прогнозируется |

Не позволяет выявить новые закономерности для моделирования или математического анализа риска и доходности портфеля |

Учет непредсказуемых событий при определении риска портфеля |

Проявляется во внедрении в модель системы страхования от непредвиденных событий |

| Гипотеза адаптивных рынков |

Финансовые рынки анализируются как сложная адаптивная система, все элементы которой сложно связаны между собой сетью «взаимоотношений», что позволяет им эволюционировать во времени |

Сложность, отсутствие четких методик и слабая разработанность модели |

Интеграция классической портфельной теории, поведенческой теории и эволюционной нейробиологии |

Не применялась |

| Концепция деконструкции классов активов по факторам риска |

Диверсификация портфеля по выявленным факторам риска, а не по классам финансовых активов |

Учитывается только риск портфеля |

Более действенная защита портфеля от «выбивающихся» событий на финансовых рынках |

Уже применяется рядом институциональных инвесторов |

О том, какая из данных моделей наиболее перспективна, говорить на данном этапе их развития сложно. Но на мой взгляд, каждая из них вносит определенный вклад в совершенствование классической теории и ее адаптацию к современным рыночным реалиям, и создание новой, максимально эффективной портфельной теории возможно только на основе объединения всех ныне существующих моделей.

Таким образом, расхождение положений классической портфельной теории, разработанной Г. Марковицем, с эмпирическими данными хорошо известно и осознано ещё в период её создания. Нестабильность состояния экономической конъюнктуры делает особо актуальной проблему усовершенствования существующих подходов для каждого конкретного случая оптимизации структуры инвестиционного портфеля в аспекте соотношения «риск/доходность». Несмотря на то, что вышерассмотренные модели пока имеют существенные ограничения по их применимости на практике, дальнейшее развитие новых портфельных моделей на базе классических открывает для инвесторов хорошие перспективы решения данной проблемы.

3. Проблемы и перспективы применения теории портфельного инвестирования на российском рынке

В условиях трансформируемой экономики, характеризующейся повышенным уровнем рисков, формирование структуры инвестиционного портфеля представляет собой достаточно сложный процесс. В портфельной инвестиционной системе можно выделить следующие возможные цели [16, c .5]:

- сохранность и приращение доходности финансовых активов при минимально возможном уровне рисков (сберегательное инвестирование);

- спекулятивная игра на колебаниях курсов (спекулятивное);

- приобретение ценных бумаг с допустимым уровнем доходности, который может использоваться для проведения необходимых расчётов (профессиональное).

Сравнительная характеристика портфелей в зависимости от целей инвестора представлена в Таблице 3.

Таблица 3. Варианты портфельного инвестирования в зависимости от целей инвестирования

| Цель |

Профессиональное |

Сберегательное |

Спекулятивное |

| Инвесторы |

Финансовые посредники |

В основном, частные лица |

Частные лица, финансовые посредники |

| Ресурсы |

Преимущественно заемные и привлеченные |

Собственные |

Собственные |

| Целевые ориентиры |

Получение максимальной прибыли при гарантированном исполнении обязательств |

Сохранение вложенного капитала |

Получение максимальной прибыли |

| Характер портфеля |

От умеренно-агрессивного до умеренно-консервативного |

Консервативный |

Агрессивный |

| Управление портфелем |

Пассивное управление или комбинированная стратегия |

Управление не осуществляется |

Активное управление |

Развитие портфельного инвестирования в России имеет свои закономерности и особенности. Проведённые теоретические исследования позволяют выдвинуть ряд предположений относительно современных тенденций формирования инвестиционного портфеля [17, c .15]:

а) хозяйствующий субъект, осуществляя процесс формирования структуры инвестиционного портфеля, имеет вероятность получения «сверхдоходности», которая обусловлена сверхрискованностью российского фондового рынка;

б) диверсификация ценных бумаг труднореализуема в силу ограниченности ликвидных инструментов инвестиционного портфеля на российском фондовом рынке, а также наличия высокой степени корреляции между ними;

в) высокая концентрация сделок на малом количестве ликвидных ценных бумаг, что существенно ограничивает список потенциальных активов инвестора;

г) в процессе формирования ожидаемой доходности инвестиционного портфеля фактор систематического риска в целом доминирует.

Указанные выше тенденции говорят о том, что российский рынок по-прежнему характерен негативными особенностями, препятствующими применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам.

Прежде всего, следует отметить невозможность ведения нормальных статистических рядов по большинству финансовых инструментов, то есть отсутствие исторической статистической базы, что приводит к невозможности применения в современных российских условиях классических западных методик, да и вообще любых строго количественных методов анализа и прогнозирования [19, c .72].

Следующая проблема общего характера – это проблема внутренней организации тех структур, которые занимаются портфельным менеджментом. Как показывает российская практика, даже во многих достаточно крупных банках до сих пор не решена проблема текущего отслеживания собственного портфеля (не говоря уже об управлении). В результате отдельные подразделения банков не осознают общую концепцию портфельной теории, что приводит к нежеланию, а в ряде случаев и к потере возможности эффективно управлять как портфелем активов и пассивов банка, так и клиентским портфелем.

Проблема выбора управляющего в настоящее время решается на уровне личных отношений. Сейчас сложилась практика, когда инвесторы выбирают себе доверительного управляющего не по таким объективным критериям, как финансовая устойчивость, отношение к клиенту, наличие квалифицированного персонала и т.п., а по личному знакомству, что зачастую приводит к серьезным конфликтам и разочарованиям.

В то же время получить достоверную информацию для выбора управляющего трудно. Это объясняется как отсутствием централизованного источника информации о финансовых организациях, предоставляющих услуги по доверительному управлению, так и отсутствием сведений о подобных услугах в информации общего характера о банках, а также неунифицированностью названий управлений и отделов банков, выполняющих такие функции.

Кроме того, в настоящее время остро стоит проблема прозрачности действий управляющих и их низкой ответственности перед клиентами. Практика показывает, что существует определенная тенденция (особенно среди небанковских доверительных управляющих), когда четкое разделение собственных средств управляющего и средств клиентов не проводится, а ведется синтетический учет одновременно нескольких портфелей, и группировка договоров и платежей осуществляется не по принадлежности операции к портфелю того или иного клиента, а по типу актива.

Большой блок проблем связан с процессом математического моделирования и управления портфелями ценных бумаг.

При прогнозировании доходности и риска портфеля встают проблемы моделирования и применения математического аппарата, в частности, статистического. В ряде случаев, когда можно говорить не о портфеле, а о некоторых элементах «портфельного подхода», удается обойтись более простыми приемами, но перед каждым, кто занимается данной проблематикой, рано или поздно встают серьезные расчетные и исследовательские задачи. Причем универсального подхода к решению всех возникающих задач не существует, и специфика конкретного случая требует модификации базовых моделей.

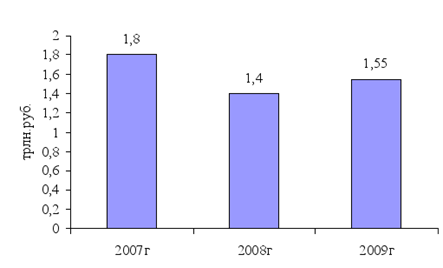

На данный момент адекватного математического аппарата для всех возможных схем еще не разработано. Это связано как с небольшим опытом развития подобных взаимоотношений в России, так и с объективной математической сложностью возникающих моделей. Особенно велико разнообразие моделей в трасте доверительного управления, а именно он наиболее распространен в России (рис. 6).

Рис. 6. Динамика объема рынка доверительного управления в РФ [3]

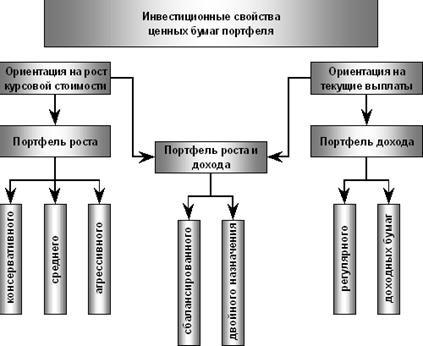

Следующий блок проблем связан уже непосредственно с решением оптимизационных задач. Необходимо определиться с главным критерием оптимизации в процедуре формирования портфеля. Как правило, в качестве целевых функций (критериев) могут выступать лишь доходность и риск (или несколько видов рисков), а все остальные параметры используются в виде ограничений. В зависимости от заданных значений критериев выделяют два основных типа портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода); портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста) (рис.7).

Рисунок 7. Виды портфелей ценных бумаг [3]

Зачастую бывает, что небольшим уменьшением значения одного критерия можно пожертвовать ради значительного увеличения значения другого (при одномерной оптимизации такого рода возможности отсутствуют). Естественно, что многомерная оптимизация требует применения более сложного математического аппарата, но проблема выбора математических методов решения оптимизационных задач стоит не так остро, как слабая мотивация российских управляющих в применении современных теорий при формировании инвестиционного портфеля.

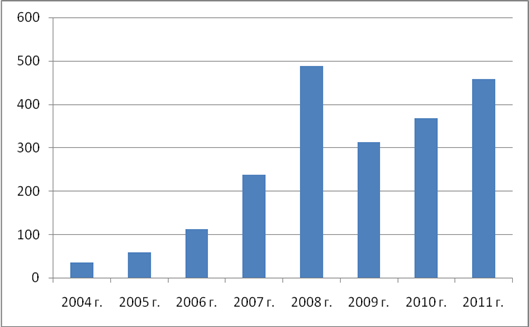

Несмотря на все вышеперечисленные препятствия, ключом к широкому применению моделей портфельного инвестирования может послужить развитие российского рынка паевых фондов. ПИФ по своей сути представляет собой не что иное, как сбалансированный портфель активов с различной доходностью, риском и т.д. Начиная с 1996 года рынок ПИФов развивается в России быстрыми темпами, и, хотя финансовый кризис 2008 года показал, что управляющие компании оказались не готовы к проверке на на устойчивость фондовых портфелей, в настоящее время рынок паевые фонды вновь возвращают утраченные позиции и доверие населения (Рис.8)

Рис.8. Динамика СЧА рынка ПИФов России 2004-2011 гг (млн.руб.)

Если российский рынок брокерских услуг сводится преимущественно к умелой спекуляции «голубыми фишками», то паевые фонды предлагают принципиально иной подход к инвестициям в финансовый рынок и представляют собой наиболее перспективную область для применения методов портфельного инвестирования. Достаточно сказать, что видовую линейку ПИФов в зависимости от объекта инвестирования составляют более 16 видов фондов. Кризис 2008 года научил управляющие компании более ответственно подходить к управлению портфелями активов фондов, что позволяет рассчитывать на более широкое и тщательное применение современных методов оптимизации портфелей в российской практике.

Заключение

Для определения ожидаемой доходности финансовых активов используется портфельная теория инвестиций. Она описывает связь между риском и доходностью. Классическая портфельная теория прошла три этапа своего развития. Первым этапом - первоначальным - была разработка математических основ для портфельной теории. Последующих два - это современная теория портфельных инвестиций: второй - создание теории рыночного портфеля в работах Г. Марковица, Дж. Тобина и У. Шарпа; третий - формирование на основе теории рыночного портфеля теории оптимального портфеля в работах Ф. Модильяни, М. Миллера, Ф. Блэка, М. Скоулза и Р. Мертона.

Основные выводы теории портфельных инвестиций:

а) рынок состоит из конечного числа активов, доходность которых для заданного периода считается случайной величиной.

б) инвестор способен, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходности и их попарных ковариаций - возможностей диверсификации риска.

в) инвестор может формировать разные допустимые (для данной модели) портфели, доходность которых также является случайной величиной.

г) сопоставление выбираемых портфелей основывается только на двух критериях - средней доходности и риске.

д) эффективное множество содержат те портфели, которые одновременно обеспечивают и максимальную ожидаемую доходность при фиксированном уровне риска, и минимальный риск при заданном уровне ожидаемой доходности. Инвестор не предрасположен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Центральной проблемой в теории портфельных инвестиций является выбор оптимального портфеля, то есть определение набора активов с наивысшим уровнем доходности при наименьшем или заданном уровне инвестиционного риска. Такой подход является "многомерным" как по количеству привлеченных в анализ активов, так и по учтенным характеристикам. Понятно, что на практике четкое соблюдение этих положений является проблематичным. Однако оценка теории портфельных инвестиций должна основываться не только на степени адекватности исходных предположений, но и на успешности решения с ее помощью задач управления инвестициями. В последние десятилетия использование этой теории значительно расширилось. Все больше инвестиционных менеджеров и руководителей инвестиционных фондов используют ее методы на практике, и хотя у нее есть немало противников, ее влияние постоянно растет не только в академических кругах, но и на практике .

Марковиц разработал очень важное для современной теории ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. С другой - специфический (несистематический) риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг (диверсификации).

В россии эти методы также нашли широкое применение, несмотря на относительно слабое развитие отечественного финансового рынка. В настоящее время российские участники рынка ценных бумаг, безусловно, сталкиваются с рядом проблем при использовании данного подхода, однако сомневаться в его эффективности и перспективах все же не приходится.

Список использованных источников

1. Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25.02.2003 года.

2. Методические указания по оценке эффективности инвестиционных проектов (утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.2003 № ВК 477).

3. Кох И.А. Портфельное инвестирование: методологические подходы. Монография. - Казань: Издательство КГУ, 2009. - 16,5 п.л.

4. Алехин Б.И. Рынок ценных бумаг. -М: ЮНИТИ-ДАНА, 2004. – 461 с.

5. Боровкова В.А. Рынок ценных бумаг. - СПб: Питер, 2005. – 320 с.

6. Бочаров В. В. Инвестиционный менеджмент. - СПб: Питер, 2000. - 160 с.

7. Большой экономический словарь / Под ред. А. Н. Азрилияна. – М.: Институт новой экономики, 1999. – 1248 с.

8. Вахрин П. И. Инвестиции. – М.: Издательско-торговая корпорация «Дашков и К о

», 2002. – 384 с.

9. Игошин Н. В. Инвестиции: организация управления и финансирование. – М.: Финансы, ЮНИТИ, 2002. – 413 с.

10. Пеньевская И. С. Планирование инвестиций. - Магадан: Изд.МПУ, 1997. –119 с.

11. Финансовый менеджмент / Под ред. А. М. Ковалевой. – М,: ИНФРА-М, 2002. – 284 с.

12. Шарп У. Ф., Александер Г., Дж., Бэйли Дж. В. Инвестиции. – М.: Инфра-М, 1997. – 1024 с.

13. Экономика: Учебник / Под ред. доц. А.С. Булатова:– М., «БЕК», 2002.

14. Markowitz H. M. Portfolio Selection // Journal of Finance, 1952, № 1, pp. 77-91.

15. Кох И.А. Портфельное и проектное инвестирование как методы осуществления инвестиционной деятельности // Финансы и кредит. - 2008. - №24. - 0,8 п.л.

16. Кох И.А. Принципы портфельного инвестирования на рынке ценных бумаг // Вестник Саратовского государственного социально-экономического университета. - 2008. - №4. - 0,8 п.л.

17. Кох И.А. Проблемы портфельного инвестирования на современных финансовых рынках // В кн.: Социально-экономическое развитие России: проблемы, поиски, решения: Материалы докл. науч.-практ. конференции. - Саратов: Изд-во СГСЭУ, 2009. - 0,45 п.л.

18. Кох И.А. Элементы современной портфельной теории // Экономические науки. - 2009. - №8. - 0,5 п.л.

19. Русанова Е.Г. Теория структуры капитала: от истоков до Модильяни и Миллера // Финансы и кредит. – 2010. - №42.

20. Рязанов Б. Теории портфельного инвестирования и их применение в условиях российского рынка // Рынок ценных бумаг. - 2005. - №2.

|