Содержание

Введение 3

1 Теоретическая часть 4

1.1 Объекты бухгалтерского учета 4

1.2 Классификация имущества организации 5

Заключение 16

2 Практическая часть 17

Список использованной литературы 25

ВВЕДЕНИЕ

Тема контрольной работы объекты бухгалтерского учета.

Предметом исследования являются объекты бухгалтерского учета.

Целью выполнения контрольной работы является характеристика объектов учета и их классификация.

Для выполнения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть объекты бухгалтерского учета;

- изучить классификацию имущества организации;

- раскрыть состав активов по видам, местам эксплуатации, по времени использования.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Объекты бухгалтерского учета.

1 Имущество организации.

2 Обязательства организации.

3 Хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Имущество организации

определяется как совокупность оборотных и внеоборотных активов предприятия. Имущество предприятия, его обязательства, источники формирования этого имущества (собственные и заемные), хозяйственные процессы являются объектом хозяйственного учета.

Оборотные активы:

- наличные деньги,

- денежные средства,

- легко реализуемые ценные бумаги,

- дебиторская задолженность,

- запасы сырья,

- расходы будущих периодов.

Внеоборотные активы:

- основные средства, земельные участки и объекты природопользования,

- капитальные и долгосрочные финансовые вложения,

- нематериальные активы,

- деловая репутация предприятия.

Обязательства

– задолженность организации, возникшая в результате прошлых хозяйственных событий и сделок, выполнение которых влечет за собой будущую передачу активов.

Хозяйственная операция

– факт хозяйственной деятельности, отраженный в бухгалтерском учете.

1.2. Классификация имущества организации.

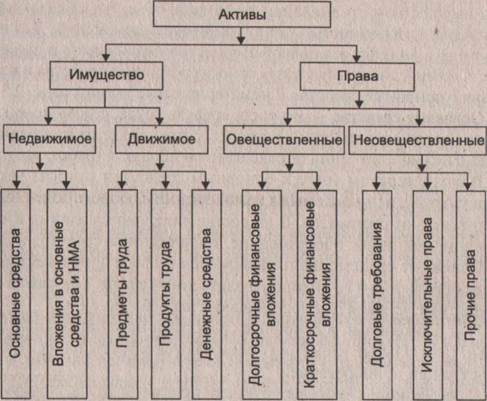

Для осуществления хозяйственной деятельности организации используют разнообразные экономические ресурсы. Они являют активами хозяйствующего субъекта и отражаются в учете в стоимостной оценке.

Под активами принято понимать будущие экономические выгоды, которыми владеет или которые контролирует организация в результате осуществляемой хозяйственной деятельности, то есть они представляют собой часть экономических ресурсов, способных приносить или приносящих хозяйствующему субъекту экономические выгоды. Активы приносят экономические выгоды, если отвечают следующим основным требованиям:

Реклама

- используются в хозяйственных процессах обособленно или вместе с другими видами активов;

- обмениваются на другие активы;

- могут использоваться для погашения обязательств;

- принадлежат в определенном размере собственникам хозяйствующего субъекта.

Учет и контроль движения ресурсов осуществляется по стадиям их кругооборота. Состав активов весьма разнообразен. Для целей учета и анализа они могут быть сгруппированы по целому ряду признаков: по видам, местам эксплуатации, по времени использования в производственном процессе и источникам формирования.

Классификация активов организации по видам

.

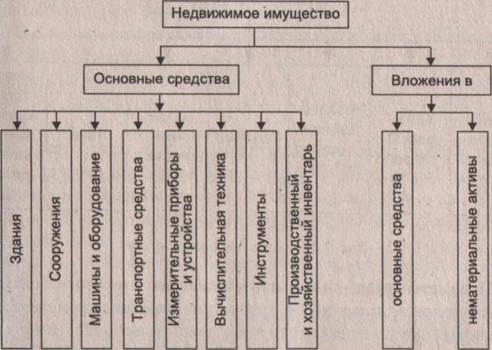

Данная группировка показывает, какими ресурсами располагает хозяйствующий субъект. При классификации активов по данному признаку их подразделяют на имущество и права. Под имуществом организации понимают объекты, обладающие хозяйственной ценностью в силу их физических свойств. Для целей учета и анализа различают имущество недвижимое и движимое. К недвижимому имуществу относят основные средства и вложения в основные средства и нематериальные активы.

Классификация активов хозяйствующего субъекта по видам |

Состав недвижимого имущества

|

Основные средства

– это часть средств труда, с помощью которых человек воздействует в процессе производства на предмет труда с целью получения определенного продукта (работ, услуг).

В бухгалтерском учете к основным средствам относят часть средств труда, используемых в хозяйственном обороте более года, независимо от стоимости. В их состав включаются здания и сооружения, машины, оборудование, транспортные средства и др.

Основные средства эксплуатируются в сфере производства, в сфере обращения и во внепроизводственной сфере, создавая благоприятные условия для воспроизводства рабочей силы.

Под вложениями в основные средства и нематериальные активы (капитальные вложения) понимаются затраты на их строительство или приобретение.

К движимому имуществу

относят предметы труда, продукты труда, денежные средства.

Состав предметов труда.

Предметы труда

– это часть имущества, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию (оказываемые услуги). К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара. Предметы труда

– это часть имущества, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию (оказываемые услуги). К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Реклама

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами – продукцию обрабатывающих отраслей.

Материалы

по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы. Первая группа составляет вещественную основу продукта, а вторая – используется для выполнения определенных функций. Например, вспомогательные материалы могут создавать нормальные условия работы для основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей.

Топливо

относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, в бухгалтерском учете его выделяют в отдельную группу.

Полуфабрикаты

– предметы труда, которые прошли обработку в одном или нескольких цехах, но подлежат дальнейшей обработке на данном предприятии или вне его.

Незавершенное производство

– предметы труда, находящиеся на обработке в цехах на рабочих местах.

Тара

– часть предметов труда, использующихся для упаковки или хранения материалов, готовой продукции и т. д.

Запасные части

– это предметы труда, предназначенные для ремонта и замены износившихся частей основных средств (узлы, детали и т. д.).

В составе предметов труда учитывается и часть средств труда, срок полезного использования которых менее одного года: инвентарь, инструменты, хозяйственные принадлежности. Такой порядок принят в бухгалтерском учете с целью упрощения их воспроизводства.

В состав движимого имущества включаются продукты труда

.

Продукты труда Продукты труда

Готовая продукция Товары отгруженные

К продуктам труда

относят готовую продукцию и товары отгруженные. В бухгалтерском учете эту часть имущества принято называть предметами обращения.

Под готовой

понимают продукцию, находящуюся на складе организации и предназначенную для продажи. Товары отгруженные

– это готовая продукция, отправленная покупателям. Они учитываются в составе имущества организации до перехода к покупателю права собственности на них.

К группе денежные средства

относятся средства на расчетных и других счетах организаций в банках. С них ведутся расчеты с поставщиками и покупателями, с банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе хозяйствующего субъекта в пределах установленного лимита.

Права

организации для целей бухгалтерского учета подразделяются на овеществленные и неовеществленные.

Овеществленные права

связаны с владением ценными бумагами, дающими право на получение дохода. К ним относят долгосрочные

(сроком более года) и краткосрочные

(сроком до одного года), финансовые вложения.

Финансовые вложения –

вложения денежных средств или иного имущества в другие организации с целью получения дохода или контроля за их деятельностью. К ним относятся вложения в уставные капиталы, акции, облигации и другие ценные бумаги.

К неовеществленным правам

относят долговые требования, исключительные и прочие права. Под долговыми требованиями

понимают задолженность других организаций и лиц данному хозяйствующему субъекту. Такая задолженность называется дебиторской, а сами должники – дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю и платежи за них не совпадают во времени. Дебиторами могут быть и работники организации. Таких должников называют подотчетными лицами.

К исключительным правам

относятся нематериальные активы.

Нематериальные активы

(НМА) – учетные объекты, не обладающие физическими свойствами, но обеспечивающие организации получение дохода постоянно или в течение длительного срока их эксплуатации. К нематериальным активам относятся исключительные права на результаты интеллектуальной деятельности; авторские права на программные продукты для ЭВМ, базы данных; исключительное право владельца на товарный знак, наименование места происхождения товара; организационные расходы; деловая репутация фирмы. Нематериальные активы, как и основные средства, переносят свою стоимость на готовый продукт частями в виде амортизационных отчислений. Используются они в сфере производства и в сфере обращения.

Прочие права

связаны с незаконченными хозяйственными операциями или неполученными доходами. К ним можно отнести расходы будущих периодов

: оплата периодических изданий (подписка организации на газеты и журналы).

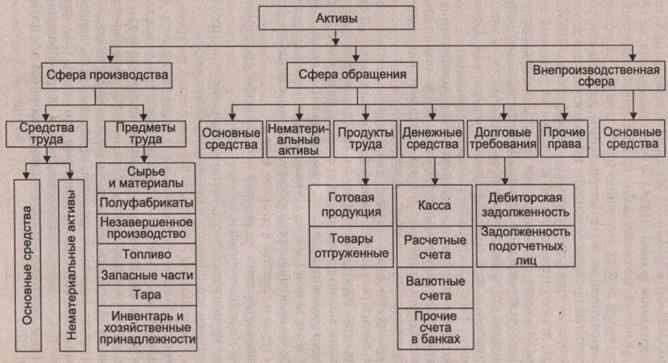

Группировка активов по местам их эксплуатации показывает,

где используются ресурсы хозяйствующего субъекта.

Все активы организации при их группировке по местам эксплуатации можно разделить на активы, используемые в сфере производства

(основные средства, нематериальные активы, производственные запасы), в сфере обращения

(основные средства и НМА, обслуживающие сферу обращения, денежные средства, продукты труда и средства в расчетах и др.).

Классификация активов организации по местам эксплуатации.

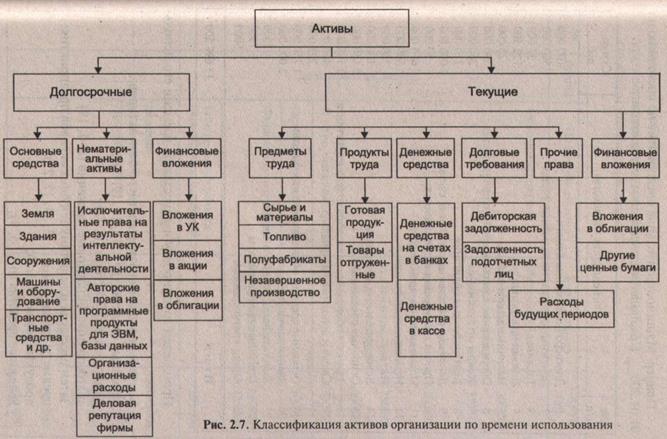

Группировка активов по времени использования

предполагает деление их на долгосрочные и текущие активы.

Данная группировка имеет большое значение в контроле за формированием себестоимости продукции, работ, услуг.

Долгосрочные активы

– это часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени. К ним относятся основное средства, нематериальные активы ,

долгосрочные финансовые вложения, капитальные вложения.

К текущим

относятся активы, срок использования которых не превышает 12 месяцев. В состав текущих активов

включаются предметы труда, денежные средства, продукты труда, долговые требования, краткосрочные финансовые вложения. Они функционируют как в сфере производства, так и в сфере обращения.

Классификация активов организации по времени использования

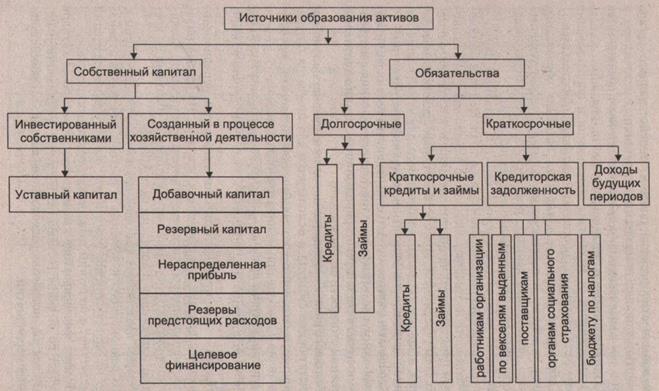

Экономические ресурсы (активы) хозяйствующего органа формируются за счет привлечения из различных источников, в связи с чем у хозяйствующего субъекта возникают обязательства перед организациями и лицами-кредиторами.

В зависимости от механизма образования и использования обязательств различают собственный капитал и обязательства.

Собственный капитал –

важнейший источник образования активов хозяйства. К собственному капиталу относят уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, целевое финансирование.

Уставный капитал

(складочный капитал, уставный фонд) – это первоначально инвестированный капитал. Под ним понимается стоимость имущества, внесенного владельцами или акционерами (участниками) на момент создания хозяйственного органа (вклады учредителей, стоимость основных средств, нематериальных и других активов), необходимого для обеспечения его уставной деятельности. Уставный капитал может изменяться.

Группировка активов хозяйствующего субъекта по источникам образования

Добавочный капитал –

собственный капитал организации, образовавшийся в результате дополнительного внесения собственниками средств сверх зарегистрированного уставного капитала и изменения стоимости активов.

Резервный капитал (фонд)

формируется за счет части прибыли хозяйствующего субъекта и используется для покрытия потерь, возникших в результате чрезвычайных обстоятельств, выплаты дивидендов и доходов при недостаточности прибыли.

Нераспределенная прибыль –

часть прибыли организации, оставшаяся в ее распоряжении в качестве источника финансирования.

Убытки –

это потеря части активов в результате нерационального хозяйствования или стихийных бедствий. Их рассматривают как уменьшение собственного капитала организации. Хозяйствующие субъекты осуществляют контроль за убытками по времени возникновения и порядком их покрытия.

Резервы предстоящих расходов

создаются предприятиями с целью равномерного включения в расходы отчетного периода затрат на оплату отпусков работников, выплату вознаграждений за выслугу лет и по итогам года, ремонт основных средств.

Целевое финансирование

как источник образования активов поступает со стороны государства и других организаций и используется на покрытие расходов, связанных с проведением целевых мероприятий.

При недостаточности собственного капитала для формирования активов привлекаются заемные источники.

Привлеченные (заемные) источники –

это обязательства (долги) данной организации перед другими хозяйствующими субъектами и лицами.

Обязательства возникают в силу действия заключенных договоров или правовых норм. Погашение их связано с оттоком активов: выплата денежных средств, передача других активов.

Организации и лица, предоставившие данному хозяйственному органу в долг активы, называются кредиторами, а обязательства, возникшие в связи с их получением, - кредиторской задолженностью.

В зависимости от сроков погашения обязательств различают долгосрочные и краткосрочные обязательства.

К долгосрочным обязательствам

относятся кредиты банков и займы.

Долгосрочные кредиты –

это суммы средств, полученные от банков на срок более одного года на финансирование капитальных вложений в основные средства, передовые технологии и т.д.

К долгосрочным займам

относятся суммы средств, полученные от выпуска и продажи акций трудового коллектива, облигаций.

Краткосрочные обязательства

по механизму образования могут быть объединены в несколько групп.

Краткосрочные кредиты и займы –

обязательства перед банками и другими организациями по полученным кредитам и займам, срок погашения которых не превышает 12 месяцев после отчетной даты. Все кредиты, выдаваемые банками, являются платными, возвратными, срочными и имеют целевой характер.

Кредиторская задолженность –

это долги организаций за товары и услуги по выданным векселям. К этой же группе относится задолженность своим работникам по начисленной, но не выплаченной заработной плате, возникающая в связи с тем, что момент ее начисления и выплаты не совпадают во времени. Таков же механизм образования задолженности перед органами социального страхования и обеспечения, перед бюджетом.

Доходы будущих периодов –

это средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах (получение аванса за объект, который будет возводиться несколько отчетных периодов).

Для признания обязательств в бухгалтерском учете должны быть одновременно выполнены два условия:

- при погашении задолженности существует возможность выбытия активов, приносящих экономические выгоды;

- размер обязательств может быть точно установлен.

2.

ПРАКТИЧЕСКАЯ ЧАСТЬ

ВАРИАНТ 1

1. Составьте бухгалтерский баланс предприятия на 1 мая, располо жив хозяйственные средства организации согласно статьям в активе и пассиве баланса.

2. В журнале регистрации хозяйственных операций составьте и запиши те бухгалтерские проводки, определив недостающие суммы.

3. Откройте бухгалтерские счета, запишите в них начальные сальдо, разне сите операции по счетам, подсчитайте дебетовые и кредитовые обороты за месяц и выведите конечные сальдо.

4. Составьте оборотно-сальдовую ведомость.

5. Составьте бухгалтерский баланс на 1 июня.

Хозяйственные средства машиностроительного завода «Янтарь»

| № п/п |

Наименование хозяйственных средств |

Сумма, д.е. |

Объект б/у |

| 1 |

Здание цеха |

200 000 |

Основные средства |

| 2 |

Задолженность за подотчетным лицом |

780 |

Подотчетники |

| 3 |

Расчетный счет |

250 000 |

Расчетный счет |

| 4 |

Касса |

5 000 |

Касса |

| 5 |

Уставный капитал |

700 000 |

Уставный капитал |

| 6 |

Листы железа |

30 000 |

Материал |

| 7 |

Задолженность ООО «Металлист» за поставленный металл |

5 000

|

Поставщики |

| 8 |

Машины на складе |

10 000 |

Готовая продукция |

| 9 |

Задолженность персоналу по оплате труда |

20 000 |

Персонал |

| 10 |

Задолженность ООО «Стреп» за поставку оборудования |

5 000

|

Поставщики |

| 11 |

Поточная линия в цехе |

50 000 |

Основные средства |

| 12 |

Транспортные средства для управленческих нужд |

50 000 |

Основные средства |

| 13 |

Двигатели для машин |

15 000 |

Материал |

| 14 |

Прибыль |

17 000 |

Прибыль |

| 15 |

Прочие запасные части для изготовления машин |

15 000

|

материал |

| 16 |

Здание склада |

100 000 |

Основные средства |

| 17 |

Компьютеры для производственных нужд |

20 000 |

Основные средства |

| 18 |

Задолженность мастера Иванова О.О. |

1 220 |

Подотчетники |

| ИТОГО

|

1 494 000 |

Баланс предприятия машиностроительного завода «Янтарь»

на « 01

»_ мая

_______ 2010г .

| Статьи актива |

Сумма |

Статьи Пассива |

Сумма |

I .ВНЕОБОРОТНЫЕ АКТИВЫ

1. Основные средства

|

420 000

420 000

70 000

60 000

10 000

2 000

2 000

255 000

5 000

250 000

|

III . КАПИТАЛ И РЕЗЕРВЫ

1. Уставный капитал

2. Прибыль

|

700 000

17 000

717 000

0

0

30 000

10 000

20 000

|

Итого по разделу

I

II .ОБОРОТНЫЕ АКТИВЫ

1. Запасы

в том числе:

· сырье, материалы и др. аналогичные ценности

· готовая продукция

2. Дебиторская задолженность

в том числе:

· задолженность по подотчетным суммам

3. Денежные средства

в том числе:

· касса

· расчетные счета

|

Итого по разделу

I

I

I

IV .ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

Итого по разделу

IV

V . КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

1. Кредиторская задолженность

в том числе:

· поставщики и подрядчики

· задолженность перед персоналом организации

|

| Итого по разделу

I

I

|

327 000 |

Итого по разделу

V

|

30 000 |

| Баланс |

747 000 |

Баланс |

747 000 |

Журнал регистрации хозяйственных операций машиностроительного завода «Янтарь» за май.

№

п/п

|

Документ и краткое содержание операции |

Корреспондиру-

ющие счета

|

Сумма,

д.е.

|

Тип х/о |

| дебет |

кредит |

| 1 |

Счета и приходные ордера склада.

Оприходо ваны на склад поступившие от поставщиков материалы |

10 |

60 |

13000 |

3 |

| 2 |

Выписка с расчетного счета.

Перечис лено в оплату счетов поставщиков |

60 |

51 |

20000 |

4 |

| 3 |

Лимитно-заборные карты.

Отпущены матери алы в основное производство для изготовле ния продукции |

20 |

10 |

16500 |

1 |

| 4 |

Расчетная ведомость.

Начислена заработная плата рабочим основного производства за изготовление продукции |

20 |

70 |

30000 |

3 |

| 5 |

Приходный ордер склада.

Возвращены на склад не использованные в производстве

материалы

|

10 |

20 |

1200 |

1 |

| 6 |

Авансовый отчет.

Приобретены агентом ОМТС материалы за счет подотчетных сумм

|

10 |

71 |

1300 |

1 |

| 7 |

Справка бухгалтерии.

Удержан из зарплаты агента ОМТС невоз-вращенный остаток подотчетных сумм

|

70 |

71 |

700 |

4 |

| 8 |

Выписка с расчетного счета, приходный кассовый ордер

Получено в кассу:

для выдачи зарплаты

на командировочные расходы

|

50

50

|

51

51

|

49 300

2000

|

1

1

|

| 9 |

Расходные кассовые ордера.

Выдано из кассы:

зарплата персоналу

под отчет директору на расходы по коман дировке

|

70

71

|

50

50

|

49 300

1800

|

4

1

|

| 10 |

Выписка с расчетного счета

Сдана на расчетный счет из кассы излишне полученная сумма на командировочные расходы |

51 |

50 |

200 |

1 |

| 11 |

Накладные

Сдана на склад из производства

готовая продукция

|

43

|

20

|

15000 |

1 |

| ИТОГО |

200 300 |

Дт 01 "Основные средства" Кт

|

Дт 10 "Материалы" Кт |

| Сн = 420 000 |

Сн = 60 000 |

| 1) 13 000 |

3) 16 500 |

| Од=0 |

Ок=0 |

2) 1 200 |

| Ск= 420 000 |

6) 1 300 |

| Од=15 5000 |

Ок=16 500 |

| Ск=59 000 |

| Дт 20 "Основное производство" Кт |

Дт 43 "Готовая продукция" Кт |

| Сн = 0 |

Сн = 10 000 |

| 3) 16 500 |

5) 1 200 |

11) 15 000 |

| 4) 30 000 |

11) 15 000 |

Од=15 000 |

Ок=0 |

| Од=46 500 |

Ок=16 200 |

Ск = 25 000 |

| Ск=30 300 |

| Дт 50 "Касса организации" Кт |

Дт 51 "Расчетные счета" Кт |

| Сн = 5 000 |

Сн = 250 000 |

| 8.1)49 300 |

9.1) 49 300 |

10) 200 |

2) 20 000 |

| 8.2)2 000 |

9.2) 1 800 |

8.1) 49 300 |

| 10) 200 |

8.2) 2 000 |

| Од=51 300 |

Ок=51 300 |

Од=200 |

Ок=71 300 |

| Ск=5 000 |

Ск = 178 900 |

Дт 60 "Расчеты с поставщиками

и подрядчиками" Кт

|

Дт 70 "Расчеты с персоналом по

оплате труда" Кт

|

| Сн = 10 000 |

7) 700 |

Сн = 20 000 |

| 2) 20 000 |

1) 13 000 |

9.1) 49 300 |

4) 30 000 |

| Од=20 000 |

Ок=13 000 |

Од=50 000 |

Ок=30 000 |

| Ск = 3 000 |

Ск = 0 |

| Дт 71 "Расчеты с подотчетными лицами» Кт |

Дт 80 "Уставный капитал" Кт |

| Сн = 2 000 |

Сн = 700 000 |

| 9.2) 1 800 |

6) 1 300 |

| 7) 700 |

Од=0 |

Ок=0 |

| Од=1 800 |

Ок= 2 000 |

Ск=700 000 |

| Дт 99 "Прибыль и убытки" Кт |

| Сн = 17 000 |

| Од=0 |

Ок=0 |

| Ск = 17 000 |

Оборотно-сальдовая ведомость машиностроительного завода «Янтарь»

за май

2010г .

| Код и наименование счета |

Сальдо на 01.05.2010г. |

Обороты за май |

Сальдо на 01.06.2010г. |

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

01 Основные средства

10 Материалы

20 Основное производство

43 Готовая продукция

50 Касса

51 Расчетный счет

71 Расчеты с подотчетными лицами

60 Расчеты с поставщиками и подрядчиками

70 Расчеты с персоналом по оплате труда

80 Уставный капитал

99 Прибыль и убытки

|

420 000

60 000

0

10 000

5 000

250 000

2 000

|

10 000

20 000

700 000

17 000

|

0

15 500

46 500

15 000

51 300

200

1 800

20 000

50 000

0

0

|

0

16 500

16 200

0

51 300

71 300

2 000

13 000

30 000

0

0

|

420 000

59 000

30 300

25 000

5 000

178 900

1 800

|

3 000

0

700 000

17 000

|

| Итого |

747 000 |

747 000 |

200 300 |

200 300 |

720 000 |

720 000 |

Баланс предприятия машиностроительного завода «Янтарь»

на «01» июня

2010г.

| Статьи актива |

Сумма |

Статьи Пассива |

Сумма |

I .ВНЕОБОРОТНЫЕ АКТИВЫ

1. Основные средства

|

420 000

420 000

114 300

59 000

25 000

30 300

1 800

1 800

183 900

5 000

178 900

|

III . КАПИТАЛ И РЕЗЕРВЫ

1. Уставный капитал

2. Прибыль

|

700 000

17 000

717 000

0

0

3 000

3 000

|

Итого по разделу

I

II .ОБОРОТНЫЕ АКТИВЫ

1. Запасы

в том числе:

· сырье, материалы и др. аналогичные ценности

· готовая продукция

· затраты в незавершенном производстве

2. Дебиторская задолженность

в том числе:

· задолженность по подотчетным суммам

3. Денежные средства

в том числе:

· касса

· расчетные счета

|

Итого по разделу

I

I

I

IV .ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

Итого по разделу

IV

V . КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

1. Кредиторская задолженность

в том числе:

· поставщики и подрядчики

|

| Итого по разделу

I

I

|

300 000 |

Итого по разделу

V

|

3 000 |

| Баланс |

720 000 |

Баланс |

720 000 |

ЗАКЛЮЧЕНИЕ

Выполнила следующие задачи: рассмотрела объекты бухгалтерского учета изучила классификацию имущества организации и раскрыла состав активов по видам, местам эксплуатации и по времени использования.

Закрепила и углубила знания, полученные в процессе теоретического изучения курса «Бухгалтерский учет».

Выработала навыки самостоятельной работы и умение применять полученные знания по учету различных объектов бухгалтерского учета, при составлении отчетности.

|