Overview

Вариант1

Вариаинт2

Вариант3

Лист4

Лист5

Sheet 1: Вариант1

| Расчетная часть |

|

|

|

|

|

|

|

|

|

|

|

| Проект 1 |

|

|

|

|

|

| Необходимые инвестиции, $ |

|

|

|

|

6300000 |

| Необходимые оборот.ср-ва, $ |

|

|

|

|

1500000 |

| Расходы на маркетинг |

|

|

|

|

1000000 |

| Ставка налога,% |

|

|

|

|

36 |

| Коэффициент дисконтирования, % |

|

тирования, % |

|

|

12 |

| Период, лет |

|

|

|

|

12 |

| Норма амортизация,% |

|

|

|

|

6.67 |

| Высвобождение к концу 12-го года,$ |

|

|

|

|

1250000 |

| Расходы на маркетинг c учетом налога,$ |

|

|

|

|

640000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

| (Амортизация начисляется равными частями в течении 12 лет.) |

|

|

|

|

|

| год |

на нач. |

сумма аморт |

на конец |

|

|

| 1 |

6300000.00 |

420000.00 |

5880000.00 |

|

|

| 2 |

5880000.00 |

420000.00 |

5460000.00 |

|

|

| 3 |

5460000.00 |

420000.00 |

5040000.00 |

|

|

| 4 |

5040000.00 |

420000.00 |

4620000.00 |

|

|

| 5 |

4620000.00 |

420000.00 |

4200000.00 |

|

|

| 6 |

4200000.00 |

420000.00 |

3780000.00 |

|

|

| 7 |

3780000.00 |

420000.00 |

3360000.00 |

|

|

| 8 |

3360000.00 |

420000.00 |

2940000.00 |

|

|

| 9 |

2940000.00 |

420000.00 |

2520000.00 |

|

|

| 10 |

2520000.00 |

420000.00 |

2100000.00 |

|

|

| 11 |

2100000.00 |

420000.00 |

1680000.00 |

|

|

| 12 |

1680000.00 |

420000.00 |

1260000.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средний доход |

|

|

| В конце 12 года высвобождаются оборотные средства в размере 1250000 и |

|

|

|

|

|

| продается оборудование по остаточной стоимости равной |

|

|

|

1260000.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Годы |

1--3 |

4--8 |

9--12 |

|

|

| Ожидаемая |

1900000 |

2200000 |

1300000 |

|

|

| прибыль в год |

|

|

| Итого |

7600000 |

8800000 |

5200000 |

|

|

| Др.доходы |

|

|

8440000 |

|

|

| Безналога |

4864000 |

5632000 |

8729600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Год |

Ожид.приб |

Без налога |

|

|

|

| 1 |

1900000 |

1216000 |

|

|

|

| 2 |

1900000 |

1216000 |

|

|

|

| 3 |

1900000 |

1216000 |

|

|

|

| 4 |

1900000 |

1408000 |

|

|

|

| 5 |

2200000 |

1408000 |

|

|

|

| 6 |

2200000 |

1408000 |

|

|

|

| 7 |

2200000 |

1408000 |

|

|

|

| 8 |

2200000 |

1408000 |

|

|

|

| 9 |

1300000 |

1300000 |

|

|

|

| 10 |

1300000 |

832000 |

|

|

|

| 11 |

1300000 |

832000 |

|

|

|

| 12 |

3810000 |

2438400 |

|

|

|

| Итого |

38474000 |

16090400 |

|

|

|

|

|

|

|

|

|

| Средний доход= |

|

1340866.67 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1) Текущую стоимость по годам: |

|

|

|

|

|

| Период |

Ден.поcтупления |

Затраты |

Ден.поток без налога |

Коэф.дисконт. |

Тек.стоимость |

| 0 |

|

8800000 |

-8440000 |

1 |

-8440000.00 |

| 1 |

1900000 |

|

1636000 |

0.89 |

1460714.29 |

| 2 |

1900000 |

|

1636000 |

0.8 |

1304209.18 |

| 3 |

1900000 |

|

1636000 |

0.71 |

1164472.49 |

| 4 |

2200000 |

|

1828000 |

0.64 |

1161727.05 |

| 5 |

2200000 |

|

1828000 |

0.57 |

1037256.29 |

| 6 |

2200000 |

|

1828000 |

0.51 |

926121.69 |

| 7 |

2200000 |

|

1828000 |

0.45 |

826894.37 |

| 8 |

2200000 |

|

1828000 |

0.4 |

738298.54 |

| 9 |

1300000 |

|

1252000 |

0.36 |

451483.75 |

| 10 |

1300000 |

|

1252000 |

0.32 |

403110.49 |

| 11 |

1300000 |

|

1252000 |

0.29 |

359920.08 |

| 12 |

3810000 |

|

2858400 |

0.26 |

733680.09 |

|

|

|

|

NPV= |

2127888.30 |

|

|

|

|

|

|

| Средняя текущая стоимость= |

|

|

|

880657.36 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| NPV используя B(n,r): |

|

|

|

|

|

|

B(n,r)= |

6.19 |

|

|

|

|

NPV= |

3163456.23 |

|

|

|

|

|

|

|

|

|

| 2) Расчитаем простую окупаемость проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

(Кап.вложения\ср.доход) = |

|

|

6.56 |

|

|

|

|

|

|

|

| 3) Рассчитаем доходность инвестиционного капитала: |

|

|

|

|

|

|

|

|

|

|

|

|

(Ср.доход\кап.вложения) = |

|

|

0.152 |

|

|

|

|

|

|

|

| 4) Рассчитаем текущую окупаемость проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

(Кап.вложения\ср.тек.стоимость) = |

|

|

9.99 |

|

|

|

|

|

|

|

| 5) Рассчитаем внутреннюю норму окупаемости: |

|

|

|

|

|

|

|

|

|

|

|

|

При ставке дисконтирования = |

|

|

17.14 |

|

|

NPV = |

0 |

|

|

|

|

|

|

|

|

|

| 6) Рассчитаем длительность проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

Длительность = |

|

|

5.05 |

|

Sheet 2: Вариаинт2

| Проект 2 |

|

|

|

|

|

| Необходимые инвестиции, $ |

6300000 |

| Необходимые оборот.ср-ва, $ |

1500000 |

| Расходы на маркетинг |

1000000 |

| Ставка налога |

, % |

|

|

|

30 |

| Коэффициент дисконтирования, % |

|

тирования, % |

|

|

14 |

| Период, лет |

|

|

|

|

12 |

| Норма амортизация,% |

|

|

|

|

6.67 |

| Высвобождение к концу 12-го года,$ |

|

|

|

|

1250000 |

| Расходы на маркетинг c учетом налога,$ |

|

|

|

|

700000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

| (Амортизация начисляется равными частями в течении 12 лет.) |

|

|

|

|

|

| год |

на нач. |

сумма аморт |

на конец |

|

|

| 1 |

6300000.00 |

420000.00 |

5880000.00 |

|

|

| 2 |

5880000.00 |

420000.00 |

5460000.00 |

|

|

| 3 |

5460000.00 |

420000.00 |

5040000.00 |

|

|

| 4 |

5040000.00 |

420000.00 |

4620000.00 |

|

|

| 5 |

4620000.00 |

420000.00 |

4200000.00 |

|

|

| 6 |

4200000.00 |

420000.00 |

3780000.00 |

|

|

| 7 |

3780000.00 |

420000.00 |

3360000.00 |

|

|

| 8 |

3360000.00 |

420000.00 |

2940000.00 |

|

|

| 9 |

2940000.00 |

420000.00 |

2520000.00 |

|

|

| 10 |

2520000.00 |

420000.00 |

2100000.00 |

|

|

| 11 |

2100000.00 |

420000.00 |

1680000.00 |

|

|

| 12 |

1680000.00 |

420000.00 |

1260000.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средний доход |

|

|

| В конце 12 года высвобождаются оборотные средства в размере 1250000 и |

|

|

|

|

|

| продается оборудование по остаточной стоимости равной |

|

|

|

2100000.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Годы |

1--3 |

4--8 |

9--12 |

|

|

| Ожидаемая |

1900000 |

2200000 |

1300000 |

|

|

| прибыль в год |

|

|

| Итого |

7600000 |

8800000 |

5200000 |

|

|

| Др.доходы |

|

|

8500000 |

|

|

| Безналога |

5320000 |

6160000 |

9590000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Год |

Ожид.приб |

Без налога |

|

|

|

| 1 |

1900000 |

1330000 |

|

|

|

| 2 |

1900000 |

1330000 |

|

|

|

| 3 |

1900000 |

1330000 |

|

|

|

| 4 |

2200000 |

1540000 |

|

|

|

| 5 |

2200000 |

1540000 |

|

|

|

| 6 |

2200000 |

1540000 |

|

|

|

| 7 |

2200000 |

1540000 |

|

|

|

| 8 |

2200000 |

1540000 |

|

|

|

| 9 |

1300000 |

1300000 |

|

|

|

| 10 |

1300000 |

910000 |

|

|

|

| 11 |

1300000 |

910000 |

|

|

|

| 12 |

3810000 |

2667000 |

|

|

|

| Итого |

24410000 |

17477000 |

|

|

|

|

|

|

|

|

|

| Средний доход= |

|

1456416.67 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1) Текущую стоимость по годам: |

|

|

|

|

|

| Период |

Ден.поcтупления |

Затраты |

Ден.поток без налога |

Коэф.дисконт. |

Тек.стоимость |

| 0 |

|

8800000 |

-8500000 |

1 |

-8500000.00 |

| 1 |

1900000 |

|

1750000 |

0.88 |

1535087.72 |

| 2 |

1900000 |

|

1750000 |

0.77 |

1346568.17 |

| 3 |

1900000 |

|

1750000 |

0.67 |

1181200.15 |

| 4 |

2200000 |

|

1960000 |

0.59 |

1160477.34 |

| 5 |

2200000 |

|

1960000 |

0.52 |

1017962.58 |

| 6 |

2200000 |

|

1960000 |

0.46 |

892949.63 |

| 7 |

2200000 |

|

1960000 |

0.4 |

783289.15 |

| 8 |

2200000 |

|

1960000 |

0.35 |

687095.75 |

| 9 |

1300000 |

|

1330000 |

0.31 |

408985.56 |

| 10 |

1300000 |

|

1330000 |

0.27 |

358759.27 |

| 11 |

1300000 |

|

1330000 |

0.24 |

314701.11 |

| 12 |

3810000 |

|

3087000 |

0.21 |

640734.95 |

|

|

|

|

NPV= |

1827811.40 |

|

|

|

|

|

|

| Средняя текущая стоимость |

|

|

|

860650.95 |

|

|

|

|

|

|

|

| NPV используя B(n,r): |

|

|

|

|

|

|

B(n,r)= |

5.66 |

|

|

|

|

NPV= |

2943963.2 |

|

|

|

|

|

|

|

|

|

| 2) Расчитаем простую окупаемость проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

(Кап.вложения\ср.доход) = |

|

|

5.70 |

|

|

|

|

|

|

|

| 3) Рассчитаем доходность инвестиционного капитала: |

|

|

|

|

|

|

|

|

|

|

|

|

(Ср.доход\кап.вложения) = |

|

|

0.175 |

|

|

|

|

|

|

|

| 4) Рассчитаем текущую окупаемость проекта: |

|

|

|

|

|

|

|

|

|

|

|

| (Кап.вложения\ср.тек.стоимость) = |

|

|

|

10.22 |

|

|

|

|

|

|

|

| 5) Рассчитаем внутреннюю норму окупаемости: |

|

|

|

|

|

|

|

|

|

|

|

|

При ставке дисконтирования = |

|

|

18.67 |

|

|

NPV = |

0 |

|

|

|

|

|

|

|

|

|

| 6) Рассчитаем длительность проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

Длительность = |

|

|

4.86 |

|

Sheet 3: Вариант3

| Проект 3 |

|

|

|

|

|

| Необходимые инвестиции, $ |

|

|

|

|

6300000 |

| Необходимые оборот.ср-ва, $ |

|

|

|

|

1500000 |

| Расходы на маркетинг |

|

|

|

|

750000 |

| Ставка налога |

|

, % |

|

|

40 |

| Коэффициент дисконтирования, % |

|

тирования, % |

|

|

12 |

| Период, лет |

|

|

|

|

12 |

| Норма амортизация,% |

|

|

|

|

6.67 |

| Высвобождение к концу 12-го года,$ |

|

|

|

|

1250000 |

| Расходы на маркетинг c учетом налога,$ |

|

|

|

|

450000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

|

|

|

|

| (Амортизация начисляется равными частями в течении 12 лет.) |

|

|

|

|

|

| год |

на нач. |

сумма аморт |

на конец |

|

|

| 1 |

6300000.00 |

420000.00 |

5880000.00 |

|

|

| 2 |

5880000.00 |

420000.00 |

5460000.00 |

|

|

| 3 |

5460000.00 |

420000.00 |

5040000.00 |

|

|

| 4 |

5040000.00 |

420000.00 |

4620000.00 |

|

|

| 5 |

4620000.00 |

420000.00 |

4200000.00 |

|

|

| 6 |

4200000.00 |

420000.00 |

3780000.00 |

|

|

| 7 |

3780000.00 |

420000.00 |

3360000.00 |

|

|

| 8 |

3360000.00 |

420000.00 |

2940000.00 |

|

|

| 9 |

2940000.00 |

420000.00 |

2520000.00 |

|

|

| 10 |

2520000.00 |

420000.00 |

2100000.00 |

|

|

| 11 |

2100000.00 |

420000.00 |

1680000.00 |

|

|

| 12 |

1680000.00 |

420000.00 |

1260000.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Средний доход |

|

|

| В конце 12 года высвобождаются оборотные средства в размере 1250000 и |

|

|

|

|

|

| продается оборудование по остаточной стоимости равной |

|

|

|

2100000.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Годы |

1--3 |

4--8 |

9--12 |

|

|

| Ожидаемая |

1900000 |

2200000 |

1300000 |

|

|

| прибыль в год |

|

|

| Итого |

7600000 |

8800000 |

5200000 |

|

|

| Др.доходы |

|

|

8250000 |

|

|

| Безналога |

4560000 |

5280000 |

8070000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Год |

Ожид.приб |

Без налога |

|

|

|

| 1 |

1900000 |

1140000 |

|

|

|

| 2 |

1900000 |

1140000 |

|

|

|

| 3 |

1900000 |

1140000 |

|

|

|

| 4 |

2200000 |

1320000 |

|

|

|

| 5 |

2200000 |

1320000 |

|

|

|

| 6 |

2200000 |

1320000 |

|

|

|

| 7 |

2200000 |

1320000 |

|

|

|

| 8 |

2200000 |

1320000 |

|

|

|

| 9 |

1300000 |

1300000 |

|

|

|

| 10 |

1300000 |

780000 |

|

|

|

| 11 |

1300000 |

780000 |

|

|

|

| 12 |

3810000 |

2286000 |

|

|

|

| Итого |

24410000 |

15166000 |

|

|

|

|

|

|

|

|

|

| Средний доход= |

|

1263833.33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1) Расчитаем текущую стоимость по годам: |

|

|

|

|

|

| Период |

Ден.поcтупления |

Затраты |

Ден.поток без налога |

Коэф.дисконт. |

Тек.стоимость |

| 0 |

|

8550000 |

-8250000 |

1 |

-8250000.00 |

| 1 |

1900000 |

|

1560000 |

0.89 |

1392857.14 |

| 2 |

1900000 |

|

1560000 |

0.8 |

1243622.45 |

| 3 |

1900000 |

|

1560000 |

0.71 |

1110377.19 |

| 4 |

2200000 |

|

1740000 |

0.64 |

1105801.46 |

| 5 |

2200000 |

|

1740000 |

0.57 |

987322.73 |

| 6 |

2200000 |

|

1740000 |

0.51 |

881538.15 |

| 7 |

2200000 |

|

1740000 |

0.45 |

787087.63 |

| 8 |

2200000 |

|

1740000 |

0.4 |

702756.82 |

| 9 |

1300000 |

|

1200000 |

0.36 |

432732.03 |

| 10 |

1300000 |

|

1200000 |

0.32 |

386367.88 |

| 11 |

1300000 |

|

1200000 |

0.29 |

344971.32 |

| 12 |

3810000 |

|

2706000 |

0.26 |

694562.80 |

|

|

|

|

NPV= |

1819997.61 |

|

|

|

|

|

|

| Средняя текущая стоимость |

|

|

839166.47 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| NPV используя B(n,r): |

|

|

|

|

|

|

B(n,r)= |

6.19 |

|

|

|

|

NPV= |

3014585.63 |

|

|

|

|

|

|

|

|

|

| 2) Расчитаем простую окупаемость проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

(Кап.вложения\ср.доход) = |

|

|

6.77 |

|

|

|

|

|

|

|

| 3) Рассчитаем доходность инвестиционного капитала: |

|

|

|

|

|

|

|

|

|

|

|

|

(Ср.доход\кап.вложения) = |

|

|

0.148 |

|

|

|

|

|

|

|

| 4) Рассчитаем текущую окупаемость проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

(Кап.вложения\ср.тек.стоимость) = |

|

|

10.19 |

|

|

|

|

|

|

|

| 5) Рассчитаем внутреннюю норму окупаемости: |

|

|

|

|

|

|

|

|

|

|

|

|

При ставке дисконтирования = |

|

|

16.52 |

|

|

NPV = |

0 |

|

|

|

|

|

|

|

|

|

| 6) Рассчитаем длительность проекта: |

|

|

|

|

|

|

|

|

|

|

|

|

Длительность = |

|

|

5.04 |

|

Sheet 4: Лист4

| Рассмотрим ранжирование инвестиционных проектов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Проект |

1 |

2 |

3 |

|

|

| Первоночальные |

|

|

|

|

|

| вложения |

8800000 |

8800000 |

8550000 |

|

|

| 1 |

1636000 |

1750000 |

1560000 |

|

|

| 2 |

1636000 |

1750000 |

1560000 |

|

|

| 3 |

1636000 |

1750000 |

1560000 |

|

|

| 4 |

1828000 |

1960000 |

1740000 |

|

|

| 5 |

1828000 |

1960000 |

1740000 |

|

|

| 6 |

1828000 |

1960000 |

1740000 |

|

|

| 7 |

1828000 |

1960000 |

1740000 |

|

|

| 8 |

1828000 |

1960000 |

1740000 |

|

|

| 9 |

1252000 |

1330000 |

1200000 |

|

|

| 10 |

1252000 |

1330000 |

1200000 |

|

|

| 11 |

1252000 |

1330000 |

1200000 |

|

|

| 12 |

2858400 |

3087000 |

2706000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1) Чистая текущая стоимость: |

|

|

|

|

|

|

|

|

|

|

|

| Проект |

Ставка диск. |

NPV |

Ранг |

|

|

| 1 |

12 |

2127888.30 |

1 |

|

|

| 2 |

14 |

1827811.40 |

2 |

|

|

| 3 |

12 |

1819997.61 |

3 |

|

|

|

|

|

|

|

|

| 2) Внутренняя норма окупаемости: |

|

|

|

|

|

|

|

|

|

|

|

| Проект |

IRR |

Ставка диск. |

Ранг |

|

|

| 1 |

17.14 |

12 |

2 |

|

|

| 2 |

18.67 |

14 |

1 |

|

|

| 3 |

16.52 |

12 |

3 |

|

|

|

|

|

|

|

|

| 3) Средняя доходность на капиталовложения: |

|

|

|

|

|

|

|

|

|

|

|

| Проект |

Капиталовложения |

Ср.доход |

Ср.доход\кап.влож.,% |

Ранг |

| 1 |

8800000 |

1340866.67 |

15.2371 |

2 |

| 2 |

8800000 |

1456416.67 |

16.5502 |

1 |

| 3 |

8550000 |

1263833.33 |

14.7817 |

3 |

|

|

|

|

|

|

| 4) Период окупаемости: |

|

|

|

|

|

|

|

|

|

|

|

| Проект |

Период ок-ти, лет |

Ранг |

|

|

|

| 1 |

6.56 |

2 |

|

|

|

| 2 |

5.70 |

1 |

|

|

|

| 3 |

6.77 |

3 |

|

|

|

|

|

|

|

|

|

| 5) Текущая окупаемость: |

|

|

|

|

|

|

|

|

|

|

|

| Проект |

Капиталовложения |

Ср.тек.ст-ть |

Тек.окупаемость, лет |

Ранг |

| 1 |

8800000 |

880657.36 |

9.993 |

1 |

| 2 |

8800000 |

860650.95 |

10.225 |

3 |

| 3 |

8550000 |

839166.47 |

10.189 |

2 |

|

|

|

|

|

|

| 6) Длительность: |

|

|

|

|

|

|

|

|

|

|

|

| Проект |

Длительность |

Ранг |

|

|

|

| 1 |

5.05 |

3 |

|

|

|

| 2 |

4.86 |

1 |

|

|

|

| 3 |

5.04 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сводная таблица ранжирования инвестиций: |

|

|

|

|

|

|

|

|

|

|

|

Критерии |

Проекты |

|

|

1 |

2 |

3 |

|

|

NPV |

1 |

2 |

3 |

|

|

IRR |

2 |

1 |

3 |

|

|

Ср.дох-ть на капвлож. |

2 |

1 |

3 |

|

|

Период окупаемости |

2 |

1 |

3 |

|

|

Тек.окупаемость |

1 |

3 |

2 |

|

|

Длительность |

3 |

1 |

2 |

|

|

|

|

|

|

|

| Таким образом можно сказать, что проект 2 наиболее привлекательный. |

|

|

|

|

|

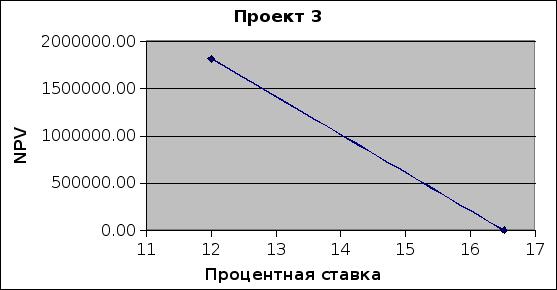

Sheet 5: Лист5

|

Графики чистой текущей стоимости |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Ставка |

NPV |

|

|

| 12 |

2127888.30 |

|

| 17.14 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Ставка |

NPV |

|

| 14 |

1827811.40 |

|

| 18.67 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Ставка |

NPV |

| 12 |

1819997.61 |

| 16.52 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ

проектов

Финансовый

анализ проекта

проводится

путем анализа

отчетов экспертов,

включая проведение

расчетов различных

финансовых

коэффициентов

и показателей,

которые дают

возможность

получения

максимума

необходимой

для исследования

информации.

При этом необходимо

учитывать, что

сами коэффициенты

не являются

самостоятельными

и не несут в

себе всю необходимую

информацию.

В

экономической

практике нашли

применение

следующие

основные методы

оценки эффективности

инвестиционных

проектов:

Прежде,

чем проводить

анализ всех

проектов необходимо

было учесть

величину налогов

в денежных

потоках. При

этом все денежные

потоки точно

определены,

т.е. в данном

курсовом проекте

не делается

поправка на

риск.

1.Анализ

чистой текущей

стоимости

(NPV).

Как

видно из приведенных

расчетов, о во

1-ом проекте

NPV

имеет лучшее

значение, чем

в 3-м и тем более

во 2-м. Такое

различие связано,

во-первых, с

величиной

ставки дисконтирования

(для 3 проекта

она самая низкая),

а, во-вторых,

со ставкой

налога (она

также минимальна).

2.Анализ

внутренней

нормы рентабельности

(IRR).

Следующим

важным показателем

рентабельности

проекта является

показатель

IRR – внутренняя

норма рентабельности

проекта. Как

видно из расчетов,

лучший показатель

2-го проекта, и

для получения

меньших потерь

целесообразно

внедрять 2 проект.

3.

Ранжирование

на основе денежных

потоков.

Все

проекты имеют

одинаковый

жизненный цикл,

в течение которого

денежные потоки

(доходы) от каждого

проекта были

положительными.

Это позволяет

произвести

анализ проектов

с точки зрения

ранжирования

денежных потоков.

Т.к. все

инвестиции

имеют одинаковые

начальные

вложения, то

на основе

рассмотренных

денежных потоков

можно сказать,

что ежегодные

денежные потоки

второго проекта

больше, чем

первого и третьего.

Следовательно,

второй проект

более привлекателен.

4.

Период окупаемости.

По

строкам окупаемости

все проекты

имеют значения

в пределах 7,

при жизненном

цикле проекта

равном 12 лет

это является

хорошим значением

периода окупаемости.

Однако если

учитывать

стоимость денег

во времени и

рассчитать

текущую окупаемость,

используя

вместо чистых

денежных потоков

дисконтированные

денежные потоки,

то мы получим

другие результаты,

которые, кроме

этого, будут

также отличаться

друг от друга,

т.к. каждый проект

имеет свою

ставку дисконтирования.

Данные ранжирования

по этому показателю

приведены в

таблице. Как

видно из таблицы,

ни один из проектов

не окупится

в срок равный

5 лет. Однако

проект 2 имеет

меньший срок

окупаемости,

чем 1-й и 3-й., следовательно

он более выгоден.

5.

Доходность

инвестиций.

При

расчете доходности

инвестиций

использовались

чистые денежные

потоки, т.е. денежные

потоки без

налогов. И этот

показатель

оказался наилучшим

для 2-го проекта.

6.

Длительность

проектов.

Расчет

длительности

проекта является

важным показателем

чувствительности

инвестиций.

Хотя этот показатель

аналогичен

показателю

периода окупаемости,

однако он позволяет

учесть средневзвешенный

срок жизненного

цикла, где веса

– текущие стоимости

денежных потоков,

полученных

в каждый период.

Выводы

Все

представленные

проекты являются

привлекательными

для инвестора.

Наиболее приемлемым

из всех 3-х проектов

является 2-й,

главным образом

потому, что его

показатели

наиболее приемлемы,

для размещения

денежных средств

из всех, а начальные

вложения равны.

Проанализировав

перечисленные

коэффициенты,

можно сделать

вывод о том,

что для обеспечения

возврата средств

и прибыльности

инвестиций

необходимо

предпринять

мероприятия

по увеличению

жизненного

цикла проектов.

На примере

проекта 1 можно

отметить, что

при этих условиях

мы получаем

положительное

NPV, ставка IRR вырастает

до величины,

выше имеющейся

ставки, текущая

окупаемость

меньше продолжительности

работы проекта.

Также

можно попытаться

снизить действующую

ставку дисконтирования,

однако это

сложнее, из-за

экономического

положения в

Украине. Поэтому

наиболее рациональным

представляется

увеличение

жизненного

цикла проекта.

Необходимо

учитывать, что

при

изменении

нормы дисконта

альтернативные

варианты могут

меняться местами;

наиболее

прирвлекательными,

как правило,

являются более

дорогостоящие

проекты;

использование

в расчетах

различных

методов может

дать различные

результаты.

При

проведении

инвестиционного

анализа необходимо

помнить, что

для потенциального

инвестора кроме

финансовых

показателей

могут быть

важными также

другие критерии

целесообразности

реализации

проекта:

интересы

сторон, принимающих

участие в проекте:

системы

бухгалтерского

учета;

ценообразование

на ресурсы и

готовую продукцию;

срок

жизни проекта;

риск

и неопределенность.

Заключение

В данной

работе были

описаны основные

методики оценки

инвестиционных

проектов, на

основании

которых были

сделаны выводы

о степени

предпочтительности

каждого из них.

В связи с тем,

что различные

методики склонны

давать отличную

друг от друга

интерпретацию

рассматриваемым

проектам, важно

оценивать

проекты с помощью

нескольких

методик и делать

выводы о степени

инвестиционной

привлекательности

проектов, анализируя

полученные

результаты

в совокупности.

Метод

ранжирования

на основе

рассмотрения

является довольно

поверхностным

методом, который

не учитывает

ни соотношение

ожидаемых

денежных доходов

с планируемыми

инвестициями,

ни срок окупаемости

финансовых

вложений, ни

изменение

стоимости денег

во времени.

Однако, в рассматриваемой

задаче даже

этот метод дал

верную оценку

данным альтернативным

проектам, определив

как наименее

выгодное вложение

инвестиций

в проект 2.

Применение

методов оценки

чистого приведенного

эффекта, внутренней

нормы окупаемости,

средней доходности

на капиталовложения,

периода окупаемости,

индекса доходности

и длительности

в совокупности

позволили

выделить наиболее

предпочтительный

для компании

XYZ вариант инвестирования

денежных средств.

Этим вариантом

по ряду соображений

является вариант

2.

Вариант

1 характеризуется

значительным

увеличением

потенциала

компании, и

поэтому его

нельзя полностью

игнорировать

как заведомо

неэффективный.

Однако в условиях

неопределенности

он уступает

варианту 2.

Применение

различных

методов оценки

инвестиционных

проектов требует

значительной

сложности и

трудоемкости

расчетов. Поэтому

были использованы

возможности

Microsoft Excel 97. С его помощью

были произведены

расчеты основных

показателей,

а также построены

графики чистой

текущей стоимости

для каждого

из проектов.

СПИСОК

ЛИТЕРАТУРЫ

Ковалева

А.М., Баранникова

Н.П., Богачева

Б.Д. и др.

Финансы.

– М.: Финансы и

статистика.

– 1997, 333с.

Ковалев

В.В. Методы оценки

инвестиционных

проектов. –

М.: Финансы и

статистика.

– 1998, 141с.

Ковалев

В.В. Финансовый

анализ. – М.:

Финансы и

статистика.

– 1996, 429с.

Министерство

образования

Украины

Одесский

государственный

политехнический

университет

Кафедра:

«Информационные

системы в

менеджменте»

КУРСОВОЙ

ПРОЕКТ

По

дисциплине:

«Инвестиционная

деятельность»

Выполнили:

студенты группы

Проверила:

Михайленко

Н.С

Одесса

1999

Оглавление

Стр.

Введение

………..…………………………………………………

3

1.Понятие

инвестиции

……..……………………………………….

4

2.Анализ

инвестиции………………..……………………………….

4

3.

Исходные

условия инвестиционного

проекта………….………..

6

4.Описание

проблемы, возможных

альтернатив,

содержательного

смысла, используемых

формул и их

взаимосвязей

с исходными

данными……………………………………………………………….

6

5.Расчетная

часть…………………………………………………...

12

6.Анализ

проектов…………………………………………

24

7.Выводы……………………………………………………………

25

Заключение………………………………………………..

26

Список

литературы………………………………………………...

27

Введение.

Финансовое

планирование

является важным

элементом

корпоративного

планового

процесса . Каждый

менеджер, независимо

от своих функциональных

интересов,

должен быть

знаком с механикой

и смыслом выполнения

и контроля

финансовых

планов, по крайней

мере настолько,

насколько это

касается его

деятельности.

Обеспечение

оптимального

вклада финансовых

планов в корпоративные

цели. Это означает,

что финансовые

планы совместимы

с корпоративным

планом.

Допущения,

на которых

основаны прогнозы,

ясно сформулированы,

указаны элементы

уместных изменений

в будущем. Они

учитывают

порой конфликтующие

интересы участвующих

в “доле” (держатели

акций, внутренние

и внешние формы

группы давления).

Финансовые

последствия

принятия предложений

по условиям

прибыли, затрат,

продажных цен,

оборота и т.д.

анализируются

и уточняются.

Планирование

потока наличных

средств должно

осуществляться

так, чтобы компания

была в состоянии

удовлетворять

планируемые

требования.

Если периоды

финансовых

трудностей

ожидаются в

будущем, финансист

должен уведомить

высшее руководство

об альтернативных

вариантах

действий, в

частности о

сокращении

предложенных

проектов до

уровня, соотносимого

с существующими

финансовыми

возможностями,

или об увеличении

дополнительных

необходимых

средств.

Анализ

и оценка любых

предложений,

прогнозирование

возможных

последствий

принятия предложений

и их альтернатив,

выбор наилучших

вариантов,

предоставление

рекомендаций

делаются в

форме понятной

и не финансистам.

Понятие

- инвестиция

_Инвестиции .

(капитальные

вложения) -

совокупность

затрат ма-

териальных,

трудовых и

денежных ресурсов,

направленных

на рас-

ширенное

воспроизводство,

основных фондов

всех отраслей

народ-

ного

хозяйства.

Инвестиции

- относительно

новый для нашей

эко-

номики

термин. В рамках

централизованной

плановой системы

ис-

пользовалось

понятие "валовые

капитальные

вложения", под

кото-

рыми

понимались

все затраты

на воспроизводство

основных фондов,

включая

затраты на их

ремонт. Инвестиции

- более широкое

поня-

тие.

Оно охватывает

и так называемые

реальные инвестиции,

близ-

кие

по содержанию

к нашему термину

"капитальные

вложения", и

"финансовые"

(портфельные)

инвестиции,

то есть вложения

в ак-

ции,

облигации,

другие ценные

бумаги, связанные

непосредственно

с

титулом собственника,

дающим право

на получение

доходов от

собственности.

Финансовые

инвестиции

могут стать

как дополни-

тельным

источником

капитальных

вложений, так

и предметом

бирже-

вой

игры на рынке

ценных бумаг.

Но часть портфельных

инвестиций

-

вложения в

акции предприятий

различных

отраслей

материального

производства

- по своей природе

ничем не отличаются

от прямых

инвестиций

в производство.

Основная

задача инвестирования

– вложение

материально-денежных

ресурсов в

капстроительства,

реконструкцию

или модернизацию

объекта, предназначенного

для производственной

деятельности,

при условии

выполнения

финансовых

обязательств.

Анализ

инвестиций

Анализ

инвестиций.

Капитал, вложенный

в дело и дополненный

частью полученной

прибыли, реинвестируется

в активы ( земля,

сооружения,

оборудование,

программы

разработки

новой продукции)

с целью получения

дохода и прибыли

в будущем.

Капиталовложения

не должны делаться

без оценки

перспектив

их прибыльности.

Инвестиционные

проекты оцениваются

различными

способами, но

два следующих

вопроса являются

типичными для

любого анализа.

Какой уровень

чистого дохода

обеспечит

инвестиция

? Какой размер

дополнительной

чистой прибыли

принесет компании

инвестиция

?

В

долгосрочном

плане, принимающем

за основу жизненный

цикл имущества

или продукта,

обе концепции

принесут идентичные

результаты,

но в краткосрочном

плане возможны

большие различия

в связи с тем,

что, когда

приобретается

новое имущество

или разрабатывается

новая продукция,

расход средств

обычно превышает

их поступлении.

Оценка

привлекательности

инвестиционного

предложения

необходима

для принятия

решения о

целесообразности

его реализации

и привлечения

инвесторов.

Это также необходимо

для выбора

наиболее эффективного

пути развития

как небольших

фирм, так и крупных

комплексов

многоцелевого

назначения.

При

оценке инвестиционного

проекта необходимо

учитывать

следующие

положения:

При

определении

величины критерия

необходимо

учитывать цель

инвестирования

и предполагаемую

техническую

политику фирмы

в период эксплуатации

объекта.

Инвестиционный

анализ должен

убедить людей,

принимающих

решение о

целесообразности

капвложений

в том, что будут

выполнены

следующие

условия:

Анализ

эффективности

проекта ведется

на основе простых

(статических)

методов и методов

дисконтирования.

Простые

методы базируются

на допущении

равной значимости

доходов и расходов

по проекту,

полученных

в разные промежутки

времени. Основными

статическими

методами являются:

Статические

методы могут

служить инструментом

грубой оценки

проекта. Однако

для инвестора

поступления

и расходы,

относящиеся

к разным промежуткам

времени, имеют

неодинаковую

ценность, т.е.

капитал имеет

свою временную

стоимость.

Поэтому для

проведения

строгого анализа

инвестиционного

проекта необходимо

использовать

методы дисконтирования,

т.е. приведения

доходов \ расходов

по проекту,

относящихся

к различным

промежуткам

времени к одному

знаменателю

через использование

особого коэффициента

– дисконта,

отражающего

временную

стоимость

капитала.

ИСХОДНЫЕ

УСЛОВИЯ

ИНВЕСТИЦИОННОГО

ПРОЕКТА

Стратегия

компании XYZ

предусматривает

периодическое

освоение новых

сфер деятельности,

что требует

затрат на НИОКР,

продвижение,

основной капитал,

оборотный

капитал. В

настоящий

момент компания,

затратив в

течение последних

12 мес $3.75

млн. на НИОКР,

подготовила

к выпуску новую

продукцию.Нужно

решать инвестировать

ли $6.3млн.

в производство

нового товара.

Ожидается что

жизненный цикл

составит 12 лет,

в то время как

амортизация

будет начислятся

равномерными

порциями в

течение 15 лет.

К концу 12-года

оборудование,

как ожидается,

будет продано

по остаточной

стоимости. В

течение первого

года осуществления

проекта потребуется

оборотный

капитал в сумме

$1.5 млн.,

и $1.25 млн.

из этой суммы

высвободится

к концу 12-летнего

периода. В течение

первого периода

требуются также

расходы на

маркетинг в

сумме X.

Самый

достоверный

из имеющихся

прогнозов

говорит о том

что прибыль

до амортизационных

отчислений,

расходов на

маркетинг и

налога составит

$1,9 млн. за

каждый из первых

трех лет, $2,2-

в год с 4-го по

8-й год и $1.3

млн. – в год

с 9-го по 12-й.Считайте

что налог на

прирост прибыли

уплачивается

по ставке Y%

и что нормальная

для компании

доходность

инвестированного

капитала равна

Н%(после налога).

Рассчитайте

показатели

привлекательности

инвестиционного

проекта . Какой

из них в данном

случае можно

считать наилучшим?

Следует ли

компании тратить

такие средства

на НИОКР при

такой перспективности

проектов?

|

Наименование

показателя

|

Проект1

|

Проект

2

|

Проект3

|

|

Расходы

на маркетинг

Х,$

|

1000000

|

1000000

|

750000

|

|

Ставка

налога

|

36

|

30

|

40

|

|

Доходность

|

12

|

14

|

12

|

ОПИСАНИЕ

ПРОБЛЕМЫ, ВОЗМОЖНЫХ

АЛЬТЕРНАТИВ,

СОДЕРЖАТЕЛЬНОГО

СМЫСЛА ИСПОЛЬЗУЕМЫХ

ФОРМУЛ И ИХ

ВЗАИМОСВЯЗЕЙ

С ИСХОДНЫМИ

ДАННЫМИ

Определим

первоначальные

денежные вложения

скважины каждого

из проектов

с учетом налоговых

отчислений

по формуле:

IC

= (1-Y) C0

где:

IC

– чистые первоначальные

вложения;

С0

– планируемая

инвестиция;

Y

– ставка налога.

Так,

для проекта

1:

IC

=

(1-0.36) 1000000

= $640

000

Аналогично

рассчитываем

эту величину

и для двух других

проектов. Сравним

имеющиеся

инвестиционные

проекты, определив

их ранг в зависимости

от выбранного

критерия оценки.

Методы, используемые

в анализе

инвестиционных

проектов, можно

подразделить

на 2 группы:

Рассмотрим

некоторые из

этих методов.

3.1.Метод

оценки

чистого

приведенного

эффекта (NPV)

Этот

метод основан

на сопоставлении

величины исходной

инвестиции

(IC) с общей суммой

дисконтированных

денежных поступлений,

генерируемых

ею в течении

прогнозируемого

срока. Поскольку

приток денежных

средств распределен

во времени, он

дисконтируется

доходностью

Н.

Общая

накопленная

величина

дисконтированных

денежных доходов

и чистый приведенный

эффект (NPV) соответственно

рассчитываются

по формулам:

Ck

(1+H)k

n

n

PV

=

k=1

где

n – количество

прогнозируемых

периодов, лет.

Ck

(1+H)k

-

IC

NPV

=

О

степени эффективности

вложения средств

в данный проект

говорит полученная

величина NPV.

Очевидно,

что если :

NPV

> 0,

то проект следует

принять;

NPV

< 0,

то проект следует

отвергнуть;

NPV

= 0, то проект ни

прибыльный,

ни убыточный.

Необходимо

отметить, что

показатель

NPV

отражает прогнозную

оценку изменения

экономического

потенциала

инвестора в

случае принятия

рассматриваемого

проекта.

Этот

показатель

аддитивен во

временном

аспекте, т.е.

NPV

различных

проектов можно

суммировать.

Это очень важное

свойство, выделяющее

этот критерий

из всех остальных

и позволяющее

использовать

его в качестве

основного

критерия при

анализе оптимальности

инвестиционного

портфеля.

Результаты

расчета чистого

приведенного

эффекта трех

предлагаемых

проектов приведены

в таблицах .

Как

видно, все три

проекта имеют

положительную

величину NPV. Это

говорит о том,

что принятие

любого из проектов

принесет прибыль.

Определить

величину NPV

можно

также при помощи

коэффициента

аннуитета

B(n,r).

1-

(1+r)-n

r

B (n,r)

= (n,r)

=

где

n

– количество

периодов (лет);

r

– ставка

дисконтирования

(H).

В этом

случае текущая

стоимость

будущих поступлений

рассчитывается

по формуле:

PV

= Cср

B(n,r)

где

Сср

– средние поступления

за период.

Тогда

чистый приведенный

эффект определяется

по формуле:

NPV

= PV – IC

В связи

с тем, что денежные

поступления

в течение всех

12-ти лет равны,

то, очевидно,

что чистая

текущая стоимость,

рассчитанная

вторым способом

равна той, что

рассчитана

первым способом.

3.2.Метод

оценки

внутренней

нормы окупаемости

(IRR)

Этот

метод, также

как и предыдущий,

использует

концепцию

дисконтированной

стоимости.

Под

внутренней

нормой окупаемости

понимается

значение коэффициента

дисконтирования

Н, при котором

NPV проекта равен

нулю.

Смысл

расчета этого

коэффициента

при анализе

эффективности

планируемых

инвестиций

заключается

в следующем:

IRR показывает

максимально

допустимый

относительный

уровень расходов,

которые могут

быть ассоциированы

с данным проектом.

Иными

словами, этот

метод сводится

к нахождению

такой ставки

дисконтирования,

при которой

текущая стоимость

ожидаемых от

инвестиционного

проекта доходов

будет равна

текущей стоимости

необходимых

денежных вложений.

Поиск

такой ставки

определяется

итеративным

способом.

На

основании

рассчитанных

для каждого

инвестиционного

проекта величин

NPV и IRR можно построить

график чистой

текущей стоимости,

который является

полезным инструментом

для суммарного

выражения

характеристик

доходности

инвестиций.

На

горизонтальной

оси этого графика

откладываются

различные

ставки дисконтирования,

а на вертикальной

– чистая текущая

стоимость

инвестиций.

Пересечение

графика с осью

абсцисс происходит

в точке, характеризующей

внутреннюю

норму окупаемости

проекта.

Данные

для построения

графиков сведены

в таблицы.

Графики

чистых текущих

стоимостей

трех рассматриваемых

проектов представлены

на Рис.

3.3.Метод

оценки

среднего

дохода на

капиталовложения

Этот

метод предполагает

сравнение

проектов по

отношению

среднего дохода

к вложенным

инвестициям.

Особенность

данного сравнительного

метода заключается

в том, что он

не учитывает

времени поступления

денежных потоков.

Смысл

этого метода

сводится к

определению

средней величины

чистых денежных

потоков, поступления

которых ожидаются

в будущем вследствие

внедрения

рассматриваемого

инвестиционного

проекта, а потом

– к вычислению

отношения этого

показателя

к капиталовложениям

в данный проект.

Сср

IC

*

100%

Дохкап.влож

=

3.4.Метод

определения

срока

окупаемости

инвестиций

Этот

метод – один

из самых простых

и широко распространенных

в мировой

учетно-аналитической

практике . Он

не предполагает

временной

упорядоченности

денежных поступлений.

Алгоритм расчета

срока окупаемости

зависит от

равномерности

распределения

прогнозируемых

доходов от

инвестиций.

Срок

окупаемости

определяется

по формуле:

IC -

Сk

Сk+1

PP

= n (при

Сk

> IC) +

PP

= n (при

Сk

> IC) +

При

анализе различных

инвестиционных

проектов необходимо

учитывать, что

этот метод

оценки имеет

ряд существенных

недостатков.

Во-первых,

он не учитывает

влияние последних

периодов.

Во-вторых,

поскольку этот

метод основан

на недисконтированных

оценках, он не

делает различия

между проектами

с одинаковой

суммой кумулятивных

доходов, но

различным

распределением

её по годам.

В

Ck

(1+H)k

Ck+1

(1+H)k+1

связи с этим

некоторые

специалисты

при расчете

этого показателя

рекомендуют

учитывать

временной

аспект. В этом

случае в расчет

принимаются

денежные потоки,

дисконтированные

во времени.

IC

-

Ck

(1+H)k

P

>

IC ) +

+

P*

= n (при

P*

= n (при

Вполне

понятно, что

срок окупаемости

в этом

случае

увеличивается,

однако оценка

проектов

будет

более точной.

Результаты

расчета сроков

окупаемости

приведены в

таблице .

3.5.Метод

определения

индекса

доходности

инвестиций

Этот

метод по сути

является следствием

метода чистого

приведенного

дохода (эффекта).

Индекс

рентабельности

(или индекс

доходности)

инвестиций

рассчитывается

по формуле:

Ck

(1+H)k

n

P

:

IC

I =

k=1

Очевидно,

что если :

PI > 1, то

проект следует

принять;

PI < 1, то

проект следует

отвергнуть;

PI = 1, то

проект ни прибыльный,

ни

убыточный.

В отличие

от чистого

приведенного

эффекта индекс

доходности

инвестиций

является

относительным

показателем.

Он

характеризует

уровень доходов

на единицу

затрат, т.е.

эффективность

вложений – чем

больше значение

этого показателя,

тем выше отдача

с каждого $,

инвестированного

в данный проект.

Результаты

расчетов сведены

в таблицу .

Как

видно из таблицы,

у всех трех

проектов величина

PI>0.

3.6.Метод

оценки

длительности

проекта

Этот

метод сравнительного

анализа инвестиционных

проектов аналогичен

подходу с позиции

периода окупаемости,

рассчитанном

на основе

дисконтированных

денежных потоков.

Главное

отличие этого

метода заключается

в том, что он

предполагает

анализ всего

срока жизненного

цикла инвестиций.

Длительность

инвестиций

– это средневзвешенный

срок жизненного

цикла, где веса

– текущие стоимости

денежных потоков,

полученных

в соответствующем

периоде:

Ck

(1+H)k

Д

=

Д

=

k

Ck

(1+H)k

где

Н –

ставка дисконтирования;

Ск

– чистые денежные

поступления

в периоде k;

k

– период, k=1,n.

Результаты

расчетов приведены

в таблицах.

В связи

с тем, что коэффициент

длительности

учитывает

денежные поступления

на протяжении

всего срока

жизненного

цикла проекта,

он несколько

корректирует

ту оценку, которую

можно дать,

основываясь

лишь на таком

показателе,

как срок окупаемости.

Сдавался весной 1999г

Курсовой:"Расчет прибыльности инвест. проекта"

4. СОДЕРЖАТЕЛЬНЫЙ

АНАЛИЗ РЕШЕНИЙ

ПО ВАРИАНТАМ

ИНВЕСТИЦИОННОГО

ПРОЕКТА

Аналитику

компании XYZ

в

первую очередь

следует определить

предпочтительность

того или иного

проекта на

основе рассмотрения.

Все

три предложенные

инвестиционные

проекты имеют

одинаковый

жизненный цикл,

который равен

12 лет, а также

одинаковые

вероятности

уровней добычи

нефти. После

произведенных

расчетов определено,

что математическое

ожидание ежегодных

сумм денежных

поступлений

во всех трех

случаях также

равно и составляет

$45

500.

Однако,

вариант 3 требует

намного больших

денежных вложений

($300

000), чем варианты

1($275

000)

и 2($250

000),

а кроме того

в этом случае

происходит

большее изменение

стоимости денег

во времени.

Ставка

дисконтирования

в этом варианте

составляет

14%, в то время как

в варианте 1 –

10%, а в варианте

2 – 12%.

Это

позволяет

сделать вывод

о том, что проект

3 не в состоянии

конкурировать

с проектами

1 и 2.

Говоря

о проектах 1 и

2, их первоначальное

сравнение между

собой не способно

однозначно

разрешить

проблему выбора

для аналитика.

Это связано

со сложностью

определения

наиболее выгодного

проекта, т.к.

проект 1 предполагает

больших вложений,

но характеризуется

меньшим риском,

связанным со

стоимостью

денег во времени,

а проект 2 позволяет

вложить меньше

средств, но

коэффициент

дисконтирования

денежных потоков

в этом варианте

несколько

больше.

В целях

определения

наиболее

привлекательного

для инвестора

проекта аналитику

необходимо

произвести

расчет ряда

коэффициентов,

позволяющих

оценить преимущества

проектов на

основании

различных

подходов.

Каких-либо

универсальных

правил, описывающих

действия аналитика

при принятии

решения в области

инвестиционной

политики, которые

годились бы

при любой решаемой

задаче, мировая

практика, к

сожалению, не

выработала.

Однако

существует

ряд методик,

позволяющих

определять

предпочтительность

(ранг) того или

иного проекта

при наличии

альтернативных

вариантов.

В данной

работе были

рассмотрены

подходы с позиции

сравнительного

анализа таких

показателей,

как:

чистая

приведенная

стоимость;

внутренняя

норма окупаемости;

средний

доход на капиталовложения;

период

окупаемости;

длительность

;

индекс

доходности

инвестиций.

Результаты

проведенного

анализа сведены

в таблицы , где

указаны рассчитанные

величины каждого

из показателей

и проранжированы

степени предпочтительности

предложенных

инвестиционных

проектов в

зависимости

от рассматриваемого

показателя.

Как

видно из этой

таблицы, большинство

критериев

указывают на

то, что наиболее

предпочтительным

вложением

средств для

компании является

вариант 2. В этом

случае компания

будет обладать

наиболее высокой

внутренней

нормой окупаемости

– 26,7898%, иметь наибольший

уровень доходности

– 1,7615 и отношение

среднего дохода

к сумме капитальных

вложений –

28,4375%. А кроме того,

период окупаемости

инвестиций

при принятии

варианта 3 будет

меньше, чем в

случае принятия

любого из двух

других проектов.

Однако, рассчитанная

величина чистой

приведенной

стоимости

варианта 2 ($121

844,0273)

меньше

по сравнению

с проектом 1

($134

022, 9779). Также показатель

длительности

проекта 3 не

является наилучшим

при его сравнении

с показателем

длительности

проекта 3.

Таким

образом, очевидно,

что различные

критерии имеют

тенденцию

давать различные

оценки инвестиционным

проектам при

сравнительном

анализе последних.

Мало того, в

зависимости

от того, какой

критерий

эффективности

выбирается

за основу, о

предпочтительности

того или иного

проекта могут

быть сделаны

диаметрально

противоположные

выводы.

Большинство

как отечественных,

так и зарубежных

специалистов

пришли к единому

мнению, что при

анализе альтернативных

проектов наиболее

приемлемыми

для принятия

решений инвестиционного

характера

являются критерии

NPV

(чистая

приведенная

стоимость),

IRR (внутренняя

норма окупаемости)

и PI (индекс

доходности

инвестиций).

Довольно

часто при анализе

различных

проектов возникают

противоречия

между критериями

различных групп

– основанных

на дисконтированных

недисконтированных

оценках денежных

потоков. Особенность

данной задачи

состоит в том,

что в ней присутствуют

противоречия

между критериями

внутри одной

группы, что

происходит

значительно

реже. Как видно

(Табл.11), по критерию

NPV

наиболее

предпочтительным

является проект

1, а по критериям

IRR

и

PI

–

проект 2.

Несмотря

на то, что все

эти критерии

рассчитываются

на основании

дисконтированных

денежных потоков,

считается, что

в случае противоречивых

оценок более

адекватно

оценивает

предпочтительность

проектов критерий

NPV.

Это

обусловлено

тем, что этот

показатель

дает вероятностную

оценку прироста

стоимости

благосостояния

потенциального

инвестора, что

в полной мере

отвечает основной

цели деятельности

любой компании,

которой является

наращивание

экономического

потенциала.

Тем не

менее, на практике

данная рекомендация

не является

доминирующей.

Так,

для компании

XYZ

, на

наш взгляд,

наиболее

предпочтительным

является проект

2, несмотря на

то, что чистая

приведенная

стоимость этого

проекта ($121844,027)

несколько

меньше, чем

проекта 1 ($134022,9779).

Кроме

того, проект

2 является наиболее

предпочтительным

при анализе

с помощью

коэффициентов

доходности

и внутренней

нормы окупаемости.

ВЫВОДЫ

В данной

работе были

описаны основные

методики оценки

инвестиционных

проектов, на

основании

которых были

сделаны выводы

о степени

предпочтительности

каждого из них.

В связи с тем,

что различные

методики склонны

давать отличную

друг от друга

интерпретацию

рассматриваемым

проектам, важно

оценивать

проекты с помощью

нескольких

методик и делать

выводы о степени

инвестиционной

привлекательности

проектов, анализируя

полученные

результаты

в совокупности.

Метод

ранжирования

на основе

рассмотрения

является довольно

поверхностным

методом, который

не учитывает

ни соотношение

ожидаемых

денежных доходов

с планируемыми

инвестициями,

ни срок окупаемости

финансовых

вложений, ни

изменение

стоимости денег

во времени.

Однако, в рассматриваемой

задаче даже

этот метод дал

верную оценку

данным альтернативным

проектам, определив

как наименее

выгодное вложение

инвестиций

в проект 3.

Применение

методов оценки

чистого приведенного

эффекта, внутренней

нормы окупаемости,

средней доходности

на капиталовложения,

периода окупаемости,

индекса доходности

и длительности

в совокупности

позволили

выделить наиболее

предпочтительный

для компании

XYZ

вариант

инвестирования

денежных средств.

Этим вариантом

по ряду соображений

является вариант

2.

Вариант

1 характеризуется

значительным

увеличением

потенциала

компании, и

поэтому его

нельзя полностью

игнорировать

как заведомо

неэффективный.

Однако в условиях

неопределенности

он уступает

варианту 2.

Применение

различных

методов оценки

инвестиционных

проектов требует

значительной

сложности и

трудоемкости

расчетов. Поэтому

были использованы

возможности

Microsoft

Excel 97. С

его помощью

были произведены

расчеты основных

показателей,

а также построены

графики чистой

текущей стоимости

для каждого

из проектов.

СПИСОК

ЛИТЕРАТУРЫ

Ковалева

А.М., Баранникова

Н.П., Богачева

Б.Д. и др.

Финансы.

– М.: Финансы и

статистика.

– 1997, 333с.

Ковалев

В.В. Методы оценки

инвестиционных

проектов. –

М.: Финансы и

статистика.

– 1998, 141с.

Ковалев

В.В. Финансовый

анализ. – М.:

Финансы и

статистика.

– 1996, 429с.

1.ИСХОДНЫЕ

УСЛОВИЯ

ИНВЕСТИЦИОННОГО

ПРОЕКТА

ДИМА,

НАДО ТОЛЬКО

ЗАМЕНИТЬ ЭТУ

СТРАНИЦУ НА

НАШУ.

Компания

UVW

– маленькая,

но растущая

фирма, занимающаяся

добычей нефти,

- планировала

инвестировать

Х в лизинг буровой

скважины,

распложенной

в районе, где

разведаны

богатые месторождения.

Так как другие

компании тоже

занимаются

добычей нефти

в этом районе,

объем добычи

трудно предсказать

с достаточной

точностью.

Несмотря на

это, по самым

достоверным

прогнозам

геологов запасов

нефти хватит

примерно на

12 лет.

Тщательно

изучив конъюнктуру

рынка и особенности

реализации

нефти, менеджеры

пришли к выводу,

что главная

неопределенность

заключается

в том, какой

будет физический

объем добычи,

а в остальных

сферах риск

гораздо меньше.

Затем

был определен

диапазон возможных

денежных потоков

после налогов

(с учетом износа

оборудования,

истощения

месторождения

и т.д.) при различных

объемах добыч,

а также приблизительно

установлена

вероятность

каждого уровня

добычи. С вероятностью

5% ежегодная

сумма денежных

потоков составит

$

15

000

в течение всего

срока жизненного

цикла проекта,

с вероятностью

15% - $

35 000 ежегодно, 40%

- $

45

000,

25% - $

50 000 и 15% - $ 60 000.

Ожидается,

что добыча

нефти сохранится

на одном и том

же уровне в

течение всего

срока жизненного

цикла проекта,

хотя существует

риск того, что

истощение

скважины произойдет

раньше.

Будет

ли проект приемлемым,

если нормальная

для компании

доходность

инвестированного

капитала равна

Н% (после налогов)?

На что

нужно обратить

особое внимание?

Обсудите

получившиеся

результаты.

|

наименование

показателя

|

вариант

|

|

1

|

2

|

3

|

|

планируемая

инвестиция

X

в

$

|

275

000

|

250

000

|

300

000

|

|

ставка

налога

Y

|

36

|

36

|

36

|

|

доходность

H

|

10

|

12

|

14

|

2. ОПИСАНИЕ

ПРОБЛЕМЫ, ВОЗМОЖНЫХ

АЛЬТЕРНАТИВ,

СОДЕРЖАТЕЛЬНОГО

СМЫСЛА ИСПОЛЬЗУЕМЫХ

ФОРМУЛ И ИХ

ВЗАИМОСВЯЗЕЙ

С ИСХОДНЫМИ

ДАННЫМИ

Определим

первоначальные

денежные вложения

скважины каждого

из проектов

с учетом налоговых

отчислений

по формуле:

IC

= (1-Y) C0

где:

IC

– чистые первоначальные

вложения;

С0

– планируемая

инвестиция;

Y

– ставка налога.

Так,

для проекта

1:

IC

=

(1-0.36) 1000000

= $640

000

Аналогично

рассчитываем

эту величину

и для двух других

проектов. Сравним

имеющиеся

инвестиционные