|

КУРСОВАЯ РАБОТА

по дисциплине «Финансы»

на тему: «Государственное страхование жизни и здоровья определенных категорий государственных служащих в РФ»

2010 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………………..….3

ГЛАВА I. СУЩНОСТЬ И ИСТОРИЯ РАЗВИТИЯ СТРАХОВАНИЯ……………….....6

1.1.

История развития страхования………….……………………………………..….6

1.2.

Сущность государственного страхования……………………………………......9

1.3.

Страхование как экономическая категория…………………………………....15

ГЛАВА II. государственное страхование государственных служащих………………………………………………………………………………….18

2.1. Понятие государственного служащего и правовые основы страхования государственных служащих……………………………………………………………18

2.2. Государственное страхование в настоящее время……………………………..24

2.3. Перспективы развития обязательного страхования…………………………..28

ЗАКЛЮЧЕНИЕ………………………………………………………………………………..30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………………………..32

ВВЕДЕНИЕ

Государство — это особая политическая организация общества, которая распространяет свою власть на всю территорию страны и её население, располагает для этого специальным аппаратом управления, издаёт обязательные для всех веления и обладает суверенитетом.

Государство содержит в себе социальный класс, профессиональным занятием которого является управление общими делами. Природа государства и его положение в политической системе предполагают наличие ряда функций и задач.

Эти задачи и функции практически реализуются посредством конкретных действий личного состава, находящегося на службе у государства - государственных служащих. Государство приобретает реальность и силу именно в этих кадрах в контингенте его служащих. От государственных служащих зависит работа государства.

Государственная служба продолжает и завершает организацию механизма государства, делая её готовой и пригодной к практической реализации задач и функций государства. В становлении государственности любого вида государственная служба выступает в качестве первейшего организационного средства выполнения государством своих целей.

Обязанности, возложенные на государственных служащих военной и правоохранительной служб, подлежащих обязательному государственному страхованию, а также необходимость соблюдения такого конституционного принципа, как обеспечение баланса частных и публичных интересов, требуют того, чтобы указанные лица имели право на получение денежной компенсации в результате причинения вреда жизни и здоровью в повышенном размере по сравнению с той, что установлена для лиц, осуществляющих трудовую деятельность более безопасным способом.

Реклама

В целях исполнения обязанности государства заботиться о таких конституционно значимых категориях работников, как государственные служащие военной и правоохранительной служб, законодатель ввел обязательное государственное страхование их жизни и здоровья, а также специальный порядок его финансирования из средств федерального бюджета, направляемых соответствующим министерствам и иным федеральным органам исполнительной власти.

Неразработанность теоретической базы обязательного государственного страхования объясняется тем, что оно не затрагивает интересы значительной части населения страны. Лица, подлежащие обязательному государственному страхованию, знают лишь о своём праве на страховую защиту. Они сталкиваются с проблемами реализации своего права только при наступлении страхового случая. Сложившаяся система пособий и компенсаций за вред, причиненный военнослужащим при исполнении служебных обязанностей, заменяется принципиально новой формой страхования - обязательным государственным страхованием. Путём создания специальных страховых фондов, оно позволяет наиболее полно защищать имущественные интересы военнослужащих и членов их семей. Через обязательное государственное страхование военнослужащих силовых структур, государство обеспечивает выполнение общественно-значимой задачи - социальную защиту военнослужащих. Актуальность изложенных проблем, а также недостаточная степень их разработанности в научной литературе, предопределили выбор темы данного исследования.

Объектом исследования является организация обязательного государственного страхования жизни отдельных категорий государственных служащих.

Предмет исследования составляет содержание обязательного государственного страхования в РФ.

Целью данной курсовой работы является изучение и анализ государственного страхования жизни и здоровья определенных категорий государственных служащих в РФ, перспектив развития обязательного страхования и разработка направлений по улучшению системы страхования.

Достижение поставленной цели предполагают решение следующих задач:

Реклама

- рассмотреть экономическое содержание обязательного государственного страхования;

- проанализировать систему обязательного государственного страхования жизни и здоровья государственных служащих.

Цели и задачи, представленные при рассмотрении выбранной темы обусловили следующую структуру работы. Работа состоит из введения, основной части, которая делится на две главы, и заключения.

В первой главе «Понятие, экономическая сущность и история развития страхования», состоящей из четырех параграфов, рассматриваются теоретические основы обязательного государственного страхования отдельных категорий государственных служащих.

Вторая глава «Обязательное государственное личное страхование: состояние, проблемы и перспективы развития» состоит из трех параграфов, в которых рассматриваются правовые основы, состояние обязательного государственного страхования в настоящее время и перспективы развития обязательного страхования государственных служащих.

Практическая значимость исследования определяется своей ориентированностью на улучшение социальной защиты государственных служащих.

ГЛАВА

I

. СУЩНОСТЬ И

ИСТОРИЯ РАЗВИТИЯ СТРАХОВАНИЯ

1.1. История развития страхования

История зарождения и развития системы обязательного государственного личного страхования в современной России является весьма интересной и поучительной.

30 декабря 1990 года постановлением Совета Министров СССР №1393 было введено обязательное государственное страхование военнослужащих и приравненных к ним лиц. Первоначально оно осуществлялось через Госстрах СССР (с 10.02.92 г. ОАО "Росгосстрах"), единственной в тот период страховой организацией, проводившей обязательное государственное личное страхование.

По замыслу, введение новых условий проведения обязательного личного страхования должно было решить не только собственно задачу страховой защиты застрахованных лиц, но и исключить случаи нерационального расходования бюджетных средств.

Практика проведения обязательного государственного личного страхования через ОАО "Росгосстрах" вскрыла несовершенство предложенной в постановлении схемы.

Существующая система порождала большой поток обоснованных жалоб и заявлений военнослужащих и членов их семей не находивших должного решения.

Негативные моменты особенно обострились в момент распада СССР, когда ОАО "Росгосстрах" не могло производить страхование военнослужащих оказавшихся за пределами Российской Федерации. Из-за чрезмерного бюрократизма и несовершенства технологии обработки страховых дел постоянно возрастали внутренние расходы ОАО "Росгосстрах", которое неоднократно ставило вопрос об увеличении компенсационных отчислений на покрытие своих расходов по ведению этого вида страхования с 6 до 15 процентов.

Начавшийся рост инфляции в стране, длительные сроки рассмотрения страховых дел, свели к минимуму реальную стоимость фиксированных сумм страховых выплат по страховым случаям.[1]

В этих условиях Министерство обороны вынуждено было проводить страхование военнослужащих, выполнявших задачи в "горячих точках", по отдельным разовым договорам через ОАО "Военно-страховая компания", которая была специально создана, с учетом новых политических и социально-экономических реалий.

Военно-страховая компания предложила более эффективную систему централизованного сбора, обработки страховых документов и производства выплат по страховым случаям с использованием электронной системы платежей Сбербанка России по месту службы, жительства застрахованных и их родственников.

Новая система позволила в короткие сроки (3-5 дней) доводить страховое обеспечение практически до каждого застрахованного. Преимущества системы были очевидны. Она позволила не только оперативно рассматривать и рассчитывать страховые дела, но и обеспечивать непрерывность проведения страховых выплат.

Повысилась роль и значение министерств-страхователей, которые через своих представителей в Комитетах страхователей стали более активно и заинтересованно сотрудничать со страховщиками, обеспечивая дополнительный контроль, за использованием государственных денежных средств.

Во исполнение Закона Российской Федерации от 22 января 1993 г. "О статусе военнослужащих" порядок проведения обязательного государственного личного страхования военнослужащих до принятия соответствующих законодательных актов был определен постановлением Совета Министров - Правительства Российской Федерации от 5 апреля 1993 г. № 295, введенным в действие с 1 марта 1993 года.

Постановлением было определено, что обязательное государственное личное страхование указанных в нем лиц осуществляется за счет средств, выделяемых на эти цели из бюджета Российской Федерации соответствующим министерствам и ведомствам, в которых законом предусмотрена военная служба. Нормативно был закреплен размер страховых сумм, подлежащих выплате, названы органы государственной власти, которым рекомендовалось заключать договора страхования через Военно-страховую компанию, Российскую государственную компанию и другие страховые компании.

Правовое регулирование обязательного государственного личного страхования получило дальнейшее развитие в Указе Президента Российской Федерации от 6 апреля 1994 года №667 "Об основных направлениях государственной политики в сфере обязательного страхования". Указ позволил преодолеть пробелы в страховом законодательстве, в части проведения обязательного государственного личного страхования сотрудников Государственной налоговой службы Российской Федерации. Указом было установлено, что "размер расходов страховщика на проведение страховых операций по данному виду обязательного государственного страхования не может превышать 6 процентов сумм, фактически выплаченных в связи с наступлением страховых случаев, предусмотренных договором страхования". Этот процент основывается на реальном экономическом обосновании государственных финансово-экономических органов и позволяет компенсировать постоянно возрастающие расходы страховых организаций на проведение обязательного государственного страхования.[2]

1.2. Сущность государственного страхования

По своей сути страхование – это система экономических отношений, включающая совокупность форм и методов создания специального фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д.

Действующим законодательством страхование определяется как система отношений «по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)».[3]

В страховании как в двухстороннем процессе в обязательном порядке участвуют две стороны: страховщик и страхователь.

Страховщик

– это юридическое лицо любой организационно-правой формы, созданное для осуществления страховой деятельности и получившее соответствующую лицензию. Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность.

Страхователь

– это юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся страхователем в силу закона.[4]

Государственное страхование - страхование, когда в качестве страховщика выступает государственное учреждение или государственная страховая организация. В развитых капиталистических странах государственные страховые общества создаются для страхования особых рисков (военные риски, особенно в военное время, атомные и космические риски, кредитное страхование, страхование экспорта и др.). В ряде стран к государственному страхованию относятся программы страхования, поддерживаемые или обеспечиваемые федеральными правительствами или правительствами субъектов федерации, например страхование на случай отсутствия занятости, фонды для выплаты компенсации работникам и другие программы.[5]

Целью страхования является защита имущественных интересов физических и юридических лиц. В этих целях у специального субъекта (страховщика) аккумулируются денежные средства (премии) с последующей страховой выплатой при наступлении оговоренного страхового случая. В обязательном страховании именно государство в лице тех или иных органов организовывает работу по эффективной защите имущественных интересов определенных категорий граждан. На этой общей основе действуют и дополнительные специальные факторы, способствующие принципу обязательности в той или иной отрасли страхового дела. Так, в государственном страховании жизни и здоровья принцип обязательности играет еще и важную социальную роль.

Современная система обязательного государственного личного страхования отдельных категорий государственных служащих сложилась относительно недавно. Еще не так давно в законодательстве Российской Федерации отсутствовали общие нормы, регламентирующие проведение этого вида страхования. В советский период широкое распространение получила система компенсационных выплат и единовременных пособий, существенно обременяющая государственный бюджет.

В современной России страхование как эффективный механизм защиты имущественных интересов граждан, организаций и государства становится все более необходимым элементом социально-экономической системы общества.

Обязательное государственное личное страхование является особой формой страхования. Оно проводится с целью обеспечения социальных интересов граждан и государства и представляет собой отношения по защите имущественных интересов, связанных с жизнью и здоровьем застрахованных лиц. Речь идет о ситуациях, когда компенсация понесенного ущерба представляет общественный интерес, а в отдельных случаях и государственную необходимость.

Эта форма страхования устанавливается законом и осуществляется за счет средств, выделяемых на эти цели из соответствующего бюджета министерствам и иным федеральным органам исполнительной власти (страхователям).[6]

Государственное страхование – это форма страхования, при которой в качестве страховщика выступает государственная организация. Государственная страховая компания – форма организации страхового фонда, основанная государством. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компании и обращения их имущества в государственную собственность. Создание государственных страховых компаний выступает формой вмешательства государства в деятельность страхового рынка.

Пример такой организации – государственная страховая компания Росгосстрах, акционерное общество открытого типа, созданное в соответствии с постановлением Правительства РФ от 10.02.92 № 76 «О создании Российской государственной страховой компании». Росгосстрах – правопреемник имущественных прав и обязанностей, включая обязательства перед страхователем

Правления Госстраха РСФСР при бывшем Министерстве финансов РСФСР, а также республиканских, краевых, областных и городских управлений Госстраха РСФСР.

Росгосстрах учрежден от имени государства Министерством госимущества РФ. Дочерние фирмы, филиалы и представительства входят в единую систему «Росгосстраха». Дочерние фирмы, созданные ранее с участием Правления Госстраха РФ на базе республиканских, краевых, областных и городских управлений Госстраха РСФСР, доля участия Правления Госстраха в уставном фонде которых составляет не менее 50% акций плюс одна, а также вновь создаваемые страховые организации являются самостоятельными юридическими лицами, действуют в соответствии с уставами, утвержденными Правлением Россгостраха, и действующим законодательством. Фирмы, филиалы и представительства имеют собственные балансы, которые входят в консолидированный баланс Росгосстраха. Фирмы, филиалы и представительства отвечают по обязательствам Росгосстраха в пределах средств, перечисленных в централизованные фонды, а Росгосстрах – по их обязательствам в пределах общего централизованного фонда.[7]

По своей юридической природе обязательное государственное страхование жизни и здоровья отдельных категорий граждан представляет собой гражданско-правовое обязательство. Оно осуществляется непосредственно на основании законов и иных правовых актов о таком страховании государственными страховыми организациями либо на основании договоров страхования, заключаемых в соответствии с этими актами страховщиками и страхователями. Тем самым обеспечивается правовое равенство субъектов страховых правоотношений - страховщиков, которыми, в соответствии со статьей 6 Федерального закона "Об организации страхового дела в Российской Федерации" признаются "юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности и получившие в установленном настоящим Законом порядке лицензии на осуществление страховой деятельности".

Размеры страхового тарифа по данному виду страхования устанавливаются страховщиками по согласованию со страхователями и федеральным органом исполнительной власти, обеспечивающим проведение единой государственной финансовой и бюджетной политики.

Законодательной основой обязательности в страховании являются часть вторая Гражданского кодекса Российской Федерации (статьи 927, 935-937 и 969) и Федеральный закон Российской Федерации от 31.12.97г. № 157-ФЗ "Об организации страхового дела в Российской Федерации". Кроме этих основополагающих законодательных актов, особенности проведения обязательного государственного личного страхования различных категорий граждан регулируются и другими законами.

В соответствии со статьей 3 Федерального закона "Об организации страхового дела в Российской Федерации" появление каких-либо норм об обязательном страховании связано с вступлением в силу конкретного закона, реализующего право определенных лиц на страховую защиту либо устанавливающего условия проведения обязательного страхования и обязанность страхователя заключать договор страхования.[8]

Современной страховой практикой выработаны три основные формы организации страхового фонда: государственный централизованный страховой фонд; фонд самострахования; фонд страховой компании.

Государственный централизованный фонд формируется государством в натуральной и денежной форме за счет обязательных платежей юридических и физических лиц. Его назначение состоит в социальной защите граждан.

Фонд самострахования может быть организован как отдельными гражданами, так и предприятиями в форме денежных средств или натуральных запасов. Такая организация защиты позволяет быстро устранять возникающие проблемы в частной сфере или в процессе производства.

Фонд страховой компании формируется в децентрализованном порядке и только в денежной форме за счет страховых взносов страхователей, в качестве которых могут выступать юридические и физические лица. Фонд страховщика позволяет обеспечить наиболее эффективную страховую защиту посредством солидарной раскладки ущерба на всех страхователей — создателей фонда. Подобная система организации страховых фондов предполагает разделение страхования на государственное социальное страхование, обеспечивающее гражданам минимальную социальную защиту, и индивидуальное страхование физических и юридических лиц.[9]

1.3.

Страхование как экономическая категория

Страховые отношения известны по крайней мере с эпохи позднего средневековья. Тогда в результате великих географических открытий заметно расширились горизонты международной торговли и предпринимателям потребовались крупные суммы капитала, чтобы использовать новые возможности.

Рост богатства общества и степень удовлетворения его потребностей в решающей мере зависели от страхования. Первый из известных в мировой практике договоров страхования был оформлен в Генуе в 1347 г.

Первый письменный договор страхования жизни, дошедший до наших дней, был заключен в Англии в XVI в. Страхование возникло и развивалось, имея своим конечным назначением удовлетворение потребностей человека, его осознанных запросов в страховой защите от различных случайностей. В страховании реализовывались определенные экономические отношения, складывающиеся между людьми в процессе производства, распределения, обмена и потребления материальных благ. Оно предоставляло всем хозяйственным субъектам гарантии в возмещении ущерба.

Тесно связаны между собой страхование и предпринимательство. Как тип хозяйственного поведения предпринимательство нуждается в страховании. Для предпринимательства характерны организационно-хозяйственное новаторство, нахождение новых, более эффективных способов использования ресурсов, гибкость, постоянная самообновляемость, готовность идти на риск. Возникают страховые интересы как форма выражения материальных потребностей. Эти страховые интересы ориентируют предпринимательство на овладение перспективными факторами развития, поиск новых сфер приложения капитала.

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определенных событий в их жизни. Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг.

В экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль. Источниками прибыли страховщика выступают доходы от собственно страховой деятельности, от инвестиций временно свободных денежных средств в объекты материального производства, непроизводственной сферы, акции предприятий, банковские депозиты и т. д.

Страхование служит важным фактором стимулирования хозяйственной активности в условиях рыночной экономики, создает для всех участников рыночных отношений равные права, дает сильные психологические мотивации экономической деятельности, стремление получить выгоду, желание рискнуть, «проверить себя».[10]

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие:

1. формирование специализированного страхового фонда денежных средств.

2. возмещение ущерба и личное материальное обеспечение граждан.

3. предупреждение и минимизация ущерба.

Первая функция — это формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке. Государство исходя из экономической и социальной обстановки регулирует развитие страхового дела в стране.

Вторая функция страхования — возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда. Возмещение ущерба через указанную функцию осуществляется физическим или юридическим лицам в рамках имеющихся договоров имущественного страхования. Порядок возмещения ущерба определяется страховыми компаниями исходя из условий договоров страхования и регулируется государством (лицензирование страховой деятельности). Посредством этой функции получает реализацию объективного характера экономической необходимости страховой защиты.

Третья функция страхования — предупреждение и минимизация ущерба — предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу. В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.[11]

Роль страхования в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства проявляется в конечных результатах его проведения: в оптимизации сферы применения страхования; в показателях развития страховых операций; в полноте и своевременности возмещения ущерба и своевременности возмещения ущерба и потерь в доходах; в участии временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций.[12]

ГЛАВА II. государственное страхование государственных служащих

2.1. Понятие государственного служащего и правовые основы страхования государственных служащих

По положениям Федерального закона «О системе государственной службы Российской Федерации государственный служащий - это лицо, профессионально осуществляющее служебную деятельность на должностях государственной службы по обеспечению исполнения полномочий Российской Федерации и ее субъектов, государственных органов, а также лиц, занимающих государственные должности Российской Федерации и субъектов РФ, а также получающее денежное содержание (вознаграждение, довольствие) за счет средств федерального бюджета или бюджета соответствующего субъекта РФ.

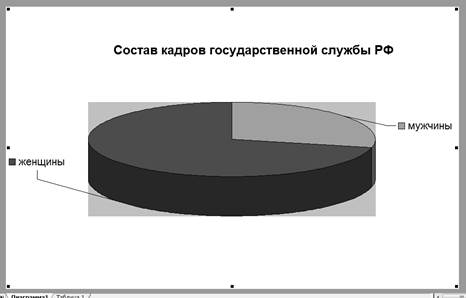

По данным за 2009 год на государственной службе РФ состоят 868151человек, при этом из них женщин – 28,7%, мужчин – 71,3%

Диаграмма 1. СОСТАВ КАДРОВ ГОСУДАРСТВЕННОЙ ГРАЖДАНСКОЙ СЛУЖБЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ПОЛУ на 1 октября 2009 года

Между государственным служащим и государством (государственным органом) на определенном этапе возникает конкретное государственно-служебное правоотношение, характеризующееся наличием взаимных прав, обязанностей, ограничений и запретов, ответственности и других атрибутов правового статуса государственного служащего.

Федеральный государственный служащий является гражданином, который осуществляет профессиональную служебную деятельность на должности федеральной государственной службы и получает денежное содержание (вознаграждение, довольствие) за счет средств федерального бюджета. Государственным гражданским служащим субъекта РФ считается гражданин, осуществляющий профессиональную служебную деятельность на должности государственной гражданской службы субъекта РФ и получающий денежное содержание (вознаграждение) за счет средств бюджета соответствующего субъекта РФ. В предусмотренных федеральным законом случаях государственный гражданский служащий субъекта РФ может получать денежное содержание (вознаграждение) также за счет федерального бюджета.

Российская Федерация является нанимателем федерального государственного служащего, а соответствующий субъект РФ - нанимателем государственного гражданского служащего субъекта РФ.

В узком понимании государственный служащий - это лицо, занимающее должность государственной службы, т. е. должность в системе структурных подразделений государственной администрации, и выполняющее на возмездных началах (за вознаграждение, заработную плату, денежное содержание) функции этого государственного органа (управленческие, властные, правоохранительные, обеспечивающие осуществление судебной власти).

Итак, понятие «государственный служащий» можно определить следующими признаками.

Во-первых, государственный служащий - это физическое лицо, гражданин РФ не моложе 18 лет, владеющий государственным языком, имеющий профессиональное образование и соответствующий квалификационным требованиям, установленным соответствующим федеральным законом. Государственный служащий является одной из сторон государственно-служебного правоотношения. Между государственным органом и служащим заключается трудовой договор, согласно которому служащий выполняет полномочия государственного органа, государственные функции, решает специальные задачи для достижения определенной цели государственного строительства, а государство (государственный орган), в свою очередь, имеет обязанности перед служащим: устанавливает и обеспечивает его права и интересы, социально-правовые гарантии, ответственность, обязуется выплачивать денежное содержание и т. д.

Во-вторых, государственный служащий должен отвечать требованиям законодательства о государственной службе, т. е. положениям конкретного закона о соответствующем виде государственной службы.

В-третьих, государственный служащий занимает оплачиваемую должность государственной службы в установленном законом порядке. Специальные федеральные законы определяют содержание деятельности служащего, его правовое положение, цели, задачи и основные направления деятельности, права, обязанности, ограничения, запреты, ответственность, гарантии и т. д. Должности государственной службы могут занимать только государственные служащие.

В-четвертых, государственному служащему присваивается в установленном законом порядке классный чин, дипломатический ранг, воинское и специальное звание.

В-пятых, государственный служащий выполняет государственные функции, полномочия государственных органов, решает государственные задачи в экономической, социальной, административно-политической сфере (финансовая деятельность государства, развитие культуры, обеспечение общественного порядка и безопасности, таможенное и банковское дело, налогообложение, борьба с правонарушениями, внутренние дела, внешнеполитическая деятельность и т. д.).

В-шестых, государственный служащий совершает во многих случаях действия (например, принимает управленческие решения, налагает взыскания), которые вызывают определенные юридические последствия.

В-седьмых, деятельность государственных служащих носит, как правило, непроизводственный характер. Она воздействует на сознание людей, влияет на экономическую жизнь, на технологические процессы производства, организацию и деятельность трудовых коллективов.[13]

Предусмотрено обязательное государственное личное страхование за счет средств соответствующего бюджета граждан, чья жизнь и здоровье подвергаются возможному риску.

Среди законодательных актов, посвященных регулированию обязательного страхования, можно назвать следующие:

1) Федеральный закон от 28 марта 1998 г. № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, сотрудников учреждений и органов уголовно-исправительной системы и сотрудников федеральных органов налоговой полиции»;

2) Федеральный закон от 24 декабря 2002 г. № 176-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

3) Закон РФ от 19 декабря 1991 г. № 2060-1 «Об охране окружающей среды», ст. 23;

4) Закон РФ «О милиции», ст. 29;

5) Закон РФ «О внутренних войсках Министерства внутренних дел Российской Федерации», ст. 43;

6) Закон РФ «О частной детективной и охранной деятельности в Российской Федерации», ст. 19, и др.Обязательное государственное страхование как вид обязательного страхования впервые получило свое правовое закрепление в Законе РФ «О милиции» от 18 апреля 1991 года №1026-16 (ст. 29). Но лишь с принятием ч. 2 Гражданского кодекса РФ было законодательно определено его место в системе гражданско-правового регулирования (ст. 969).

Основополагающим нормативным актом, определяющим условия и порядок осуществления обязательного государственного страхования, является Федеральный закон «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции»7 от 28 марта 1998 г. №52-ФЗ.

В настоящее время действует ряд законов, установивших обязательное государственное страхование лиц, которые не относятся к категории государственных служащих, несмотря на то, что они работают в различных государственных организациях (например, судьи, народные заседатели, присяжные заседатели, судебные исполнители, депутаты Совета Федерации и Государственной Думы). Причины сложившейся законодательной практики можно обнаружить в отсутствии единого подхода к пониманию обязательного государственного страхования, что создает трудности в понимании природы данного вида страхования, в результате чего происходит смешение с иными сходными видами страхования.

Гражданско-правовые отношения по обязательному государственному страхованию отдельных категорий государственных служащих характеризуются наличием взаимодействия частных и публичных элементов.

Публично-правовые элементы находят свое проявление в особом характере профессиональной деятельности граждан, связанной с осуществлением военной и правоохранительной государственной службой, в том, что страховые платежи формируются исключительно из федерального бюджета.

В свою очередь среди частноправовых элементов можно выделить следующее:

– отношения входят в предмет гражданско-правового регулирования, поскольку являются разновидностью обязательного страхования;

– основанием возникновения обязательств по обязательному государственному страхованию является гражданско-правовой договор;

– особый субъектный состав.

Участники этих отношений являются субъектами частного права.

Гражданско-правовая природа указанных отношений позволяет сделать вывод, что обязательное государственное страхование отдельных категорий государственных служащих представляет собой субинститут в гражданском институте страхования. Указанное положение подтверждается следующими положениями:

• правовые нормы данного субинститута входят в гл. 48 «Страхование» Гражданского кодекса РФ, а также в специальные федеральные законы, посвященные правовому регулированию отдельных категорий государственных служащих (государственные служащие военных и правоохранительных служб);

• общие положения института страхования применяются к отношениям по обязательному государственному страхованию с особенностями, предусмотренными специальными федеральными законами (т.е. носит субсидиарный характер).[14]

2.2. Государственное страхование в настоящее время

В настоящее время действующим законодательством предусмотрено обязательное государственное личное страхование за счет средств соответствующего бюджета более 20 категорий российских граждан, чья жизнь и здоровье подвергаются возможному риску.

Так, на основании действующих в настоящее время нормативно-правовых актов обязательному государственному страхованию за счет средств соответствующего бюджета подлежит жизнь и здоровье должностных лиц таможенных органов, сотрудников кадрового состава органов внешней разведки, военнослужащих и граждан призванных на военные сборы, сотрудников Федеральной службы охраны, сотрудников Государственной налоговой службы, военнослужащих и работников Государственной противопожарной службы, а также учреждений исполняющих наказания и следственных изоляторов.

Обязательному государственному личному страхованию подлежат лица рядового и начальствующего состава органов внутренних дел, сотрудники органов налоговой полиции, государственные инспекторы по охране территорий государственных природных заповедников и национальных парков, врачи-психиатры, медицинские, фармацевтические и иные работники системы здравоохранения, работа которых связана с угрозой их жизни.

Обязательное государственное личное страхование предусмотрено также для судей, народных и присяжных заседателей, судебных исполнителей и приставов, прокуроров и следователей, государственных и муниципальных служащих, членов Совета Федерации и депутатов Государственной Думы.

В качестве меры социальной защиты нормативно-правовыми актами Российской Федерации установлено обязательное государственное страхование граждан проживающих или работающих в закрытом административно-территориальном образовании на случай причинения ущерба их жизни, здоровью и имуществу из-за радиационного или иного воздействия при аварии на предприятиях и объектах.

Наряду с обязательным государственным страхованием, осуществляемым за счет средств соответствующего бюджета, Гражданским кодексом Российской Федерации (ст. 935, 936) предусмотрено обязательное страхование за счет страхователей, т.е. лиц, на которых законом возложена обязанность страхования.

К сожалению, в отдельных законодательных актах, обязательное государственное личное страхование тех или иных лиц только декларируется. В них нормативно не установлены существенные условия договоров страхования, перечень рисков, от которых эти лица должны быть застрахованы, а также страховые суммы, порядок и условия проведения данного вида страхования. А это, в свою очередь, не позволяет в полной мере реализовывать провозглашенное законодателем право на страховую защиту тех, кто особенно в ней нуждается.

Поскольку конкретные механизмы организации отдельных видов личного страхования законом не определены, необходима разработка их уполномоченными на то органами, отвечающими за организацию и обеспечение этих видов обязательного страхования.

Представляется, что в общем виде процедура обязательного государственного личного страхования должна отвечать следующим требованиям:

· обеспечение безусловной надежности с точки зрения полноты и своевременности страховых выплат;

· максимальная экономия бюджетных средств;

· открытость системы, позволяющая постепенно охватить единым механизмом страхования все категории работников;

· гибкость, позволяющая работникам пользоваться помимо обязательного страхования и другими видами страховых услуг.

Обеспечить выполнение данных требований может создание специализированных страховых компаний, контролируемых соответствующими органами федерального и регионального уровня.[15]

В настоящее время ведущими страховыми организациями, заключившими договора на проведение обязательного государственного личного страхования являются: ОАО "Военно-страховая компания", ОАО "Страховая компания правоохранительных органов", ОАО "Чрезвычайно-страховая компания", ОАО "Спасские ворота".

Несмотря на экономические трудности, в условиях неритмичности бюджетного финансирования, страховые организации стремятся надлежащим образом выполнять свои обязательства перед страхователями, зачастую используя средства на выплаты страхового обеспечения из своих собственных резервов.

К примеру, только Военно-страховая компания за шестилетний период своей деятельности, произвела выплаты страхового обеспечения более чем 250 тысячам военнослужащих и членам их семей на сумму более 1,5 млрд. рублей в полном соответствии с действующим законодательством и в установленные договорами сроки.

Деятельность страховых компаний находится под постоянным вниманием государственных контрольных и ревизионных органов.

Новым важным этапом совершенствования правового регулирования обязательного государственного страхования стал Федеральный закон от 28 марта 1998 г. № 52-ФЗ "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ и сотрудников Федеральных органов налоговой полиции, вступивший в силу с 1 июля 1998 года".

Этот Закон определил государственные гарантии, порядок и условия проведения обязательного государственного личного страхования значительного числа российских граждан. Он предоставил страхователям право выбора на конкурсной основе соответствующей страховой организации, предложившей наиболее оптимальные условия проведения страхования. В нем предусмотрен особый порядок лицензирования и дополнительные меры контроля за деятельностью страховой организации.

С вступлением в силу настоящего закона, обязательное государственное личное страхование военнослужащих и приравненных к ним лиц приведено в соответствие с общими принципами ведения страховой деятельности в РФ.[16]

Основную долю в обязательном страховании продолжает занимать обязательное медицинское страхование.

Наименьшую долю в

структуре обязательного страхования

продолжают занимать обязательное страхование военнослужащих и приравненных к ним в обязательном государственном страховании лиц – 2% рынка обязательного страхования; обязательное личное страхование пассажиров (туристов, экскурсантов) – 0,2%; государственное личное страхование сотрудников ГНС РФ – менее 1%. Суммарная доля данных видов обязательного страхования практически не менялась и в 2007 году осталась на уровне 2006 года и составила 3%. [17]

Оценивая результаты деятельности страховых компаний в 2008 году, можно назвать этот год относительно стабильным. Характерными чертами последних нескольких лет стали наращивание страховщиками объемов страховых премий, постепенный переход к рыночным методам борьбы за клиента, рост «реального» страхования параллельно с уходящими в прошлое «серыми схемами», повышение капитализации и финансовой устойчивости страховщиков. В конце года положительные тенденции прошлых лет сменили вектор вследствие влияния на российский страховой сектор мирового финансового кризиса.

2.3. Перспективы развития обязательного страхования

Обязательное страхование составляет основу страхового дела, оказывает стабилизирующее действие на осуществление добровольных видов страхования и функционирования всего страхового рынка страны.

Среди первоочередных мер предлагается создать эффективную систему страховой защиты имущественных интересов граждан, обеспечивающую реальную компенсацию убытков, за счет резервов страховых компаний при снижении нагрузки на бюджет. Для достижения указанной цели необходимо обеспечить надежность и финансовую устойчивость всей системы обязательного страхования, повысить эффективность государственного регулирования страховой деятельности. Предлагается не допустить монополизации этой сферы страховой деятельности. Страховые организации, привлекаемые к проведению страховых программ с использованием бюджетных средств должны определяться только на конкурсной основе. Для этого необходима выработка объективных критериев, по которым можно было бы без вмешательства чиновников определять компании, способные проводить обязательные виды страхования. Кроме того, и у страхователя должна быть возможность выбора компании, представляющей лучшие условия обязательных видов страхования. Нуждается в совершенствовании законодательная база, конкретизирующая механизмы реализации обязательного государственного личного страхования. Необходимо принятие федерального закона, регулирующего порядок осуществления обязательного страхования.[18]

Подводя итоги данной статьи в заключение хотелось бы отметить, что России предстоит пройти ещё долгий путь совершенствования страховой деятельности, как это происходило в странах с развитой рыночной экономикой. В нашем государстве заложены огромные перспективы развития этой сферы, так как экономика только формируется и набирает темпы своего роста. В настоящее время страхование подошло к такому рубежу, после которого его структура может претерпеть серьезные изменения. Есть основания предполагать, что следующая волна роста будет ещё более мощной и продолжительной, а объем рынка, как прогнозируют специалисты, к 2016 г. может увеличиться в семь раз.

В настоящее время страхование — это уже не просто финансовый механизм возмещения ущерба, а ещё и источник рефинансирования кредитного сектора или одна из крупнейших сфер институциональных инвестиций. Страхование также способно заменить некоторые государственные социальные программы, снимая нагрузку с государственного бюджета.

Без осознанной на уровне государства и общества экономической целесообразности страхования невозможно создать прочную основу для развития страхового рынка.

По основным макроэкономическим показателям Российский страховой рынок значительно уступает развитым странам. Поэтому организация страхового сектора в России должна опираться на хорошо продуманную долгосрочную концепцию страхования, учитывающую мировой опыт в условиях глобализации мировой экономики и либерализации международной торговли страховыми услугами.[19]

ЗАКЛЮЧЕНИЕ

В целях исполнения обязанности государства заботиться о социальной защищенности таких конституционно значимых категорий государственных служащих, как военнослужащие и служащие правоохранительных органов, законодателем было введено обязательное государственное страхование их жизни и здоровья и специальный порядок его финансирования (из средств соответствующих бюджетов).

Публично-правовые элементы находят свое проявление в особом характере профессиональной деятельности граждан, связанной с осуществлением военной и правоохранительной государственной службой, в том, что страховые платежи формируются исключительно из федерального бюджета.

Обязательное государственное страхование отдельных категорий государственных служащих представляет собой субинститут в гражданском институте страхования.

В настоящее время действующим законодательством предусмотрено обязательное государственное личное страхование за счет средств соответствующего бюджета более 20 категорий российских граждан, чья жизнь и здоровье подвергаются возможному риску.

Обязательное государственное страхование относится к категории обязательного страхования в силу закона. Однако ему присущи некоторые специфические черты. Среди них:

а) цель такого страхования — обеспечение социальных интересов граждан и интересов государства;

б) объект страхования — страхование жизни, здоровья и имущества государственных служащих определенных категорий;

в) источник финансирования — обязательное государственное страхование осуществляется исключительно за счет средств, выделяемых на эти цели из бюджета соответствующего министерства и иного федерального органа исполнительной власти, которые являются страхователями по данному виду страхования (п. 1 ст. 969 ГК РФ).

Например, обязательному государственному страхованию за счет средств федерального или других соответствующих бюджетов подлежит страхование жизни и здоровья судьи, народного заседателя, присяжного заседателя, судебного исполнителя, должностного лица правоохранительного или контролирующего органа, сотрудника федерального органа государственной охраны и другие категории работников.

Главная особенность обязательного страхования состоит в том, что оно не требует предварительного соглашения между страховщиком и страхователем. Здесь принцип обязательства в равной степени распространяется на обоих (за исключением личного страхования граждан).

Поскольку конкретные механизмы организации отдельных видов личного страхования законом не определены, необходима разработка их уполномоченными на то органами, отвечающими за организацию и обеспечение этих видов обязательного страхования.

Развивая систему этого вида страхования необходимо, прежде всего, сохранить то лучшее, что уже создано. Ведь в России на сегодня сложилась действенная система обязательного государственного личного страхования, имеется необходимая законодательная база, сформирована страховая инфраструктура, накоплен уникальный опыт его проведения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

www.eocean.ru

2.

www.garantcom.ru

3.

www.kodeks.ru

4.

www.raexpert.ru

5.

www.sovstrax.ru

6.

Бабич А.М., Павлова Л.Н.

Финансы. Учебник для вузов. – М.: ИД ФБК – ПРЕСС, 2005.

7.

Бахрах Д. Н., Россинский Б. В., Старилова Ю. Н.

Административное право: Учебник для вузов. – М.: Норма, 2005. – С. 273.

8.

Гафаров З.С., Иванова С.А.,

Шайхатдинов В.Ш.

Правовое регулирование труда и социальной защиты государственных служащих субъектов Российской Федерации. Екатеринбург, 2003.

9.

Грищенко Н.Б

. Основы страховой деятельности: Учебное пособие. Барнаул: Изд-во Алт. ун-та, 2001.

10.

Грязнова А.

Г., Маркина Е.В. Финансы. – М.: Финансы и статистика, 2004.

11.

Доклад о развитии страхового рынка России в 2006-2007 гг. Москва, 2008.

12.

Доклад о состоянии страхового рынка России за 2008 г. Москва, 2009.

13.

Миляков Н.В.

Финансы: Учебник. — 2_е изд. — М.: ИНФРА_М, 2004

14.

Нелюбова Н.Н., Сазонов С.П.

Финансы: Учебное пособие. – Волгоград: Изд-во ВолГУ, 2001.

15.

Об организации страхового дела в Российской Федерации: Закон РФ от 27.11.1992 г. №4015-1 (ред.20.11.1999). Ст. 2

16.

Об организации страхового дела в Российской Федерации: Закон РФ. Ст. 5, 6

17.

Романовский М.В., Врублевская О.В.

Финансы, денежное обращение и кредит: Учебник — М.: Юрайт-Издат, 2006.

18.

Российский статистический ежегодник – 2008.

19.

Страхование в России: оценка и прогнозы. Объединенная Финансовая Группа. 11 октября 2006.

20.

Финансы, денежное обращение и кредит:

Учебник Краткий курс/Под ред д э н,проф НФ Самсонова — М.: ИНФРА-М, 2003.

21.

Шахов В.В.

Страхование: Учебник для вузов. — М.: ЮНИТИ, 2003.

22.

Юлдашев Р.Т.

Страховой бизнес: Словарь-справочник - М.: «Анкил», 2005.

[1]

Шахов В.В. Страхование: Учебник для вузов. — М.: ЮНИТИ, 2003. с.286

[2]

www.kodeks.ru

[3]

Об организации страхового дела в Российской Федерации: Закон РФ от 27.11.1992 г.

№4015-1 (ред.20.11.1999). Ст. 2

[4]

Об организации страхового дела в Российской Федерации: Закон РФ. Ст. 5, 6

[5]

Страховой бизнес: Словарь-справочник / Р.Т.Юлдашев, М.: «Анкил», 2005 – с.803

[6]

www.eocean.ru

[7]

Миляков Н.В. Финансы: Учебник. — 2_е изд. — М.: ИНФРА_М, 2004. с.283

[8]

www.kodeks.ru

[9]

Шахов В.В. Страхование: Учебник для вузов. — М.: ЮНИТИ, 2003, с.10-11

[10]

www.sovstrax.ru

[11]

Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. Барнаул: Изд-во Алт. ун-та, 2001. с.9-11

[12]

www.sovstrax.ru

[13]

Административное право: Учебник для вузов / Под ред. Д.Н. Бахраха, Б.В. Россинского, Ю.Н. Старилова. - М.: Норма, 2005. - С. 273.

[14]

Гафаров З.С., Иванова С.А., Шайхатдинов В.Ш. Правовое регулирование труда и социальной защиты государственных служащих субъектов Российской Федерации. Екатеринбург, 2003. С. 171.

[15]

www.garantcom.ru

[16]

Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. — М.: Юрайт-Издат, 2006.с.252

[17]

Доклад о развитии страхового рынка России в 2006-2008 гг. с.29

[18]

Нелюбова Н.Н., Сазонов С.П. Финансы: Учебное пособие. – Волгоград: Изд-во ВолГУ, 2001. с.41

[19]

Страхование в России: оценка и прогнозы. 11.10.2006 г. С. 10, 12

|