| Министерство образования и науки российской федерации

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ

Филиал в г Уфе

Кафедра общих гуманитарных и социально – экономических дисциплин

Контрольная работа

по дисциплине «Бухгалтерский финансовый учет»

СТУДЕНТКИ 2 КУРСА ЗАОЧНОГО ОТДЕЛЕНИЯ

СПЕЦИАЛЬНОСТЬ «Бухгалтерский учет, анализ и аудит»

МАЗИТОВА ЛЮДМИЛА ВЛАДИМИРОВНА

РАБОТУ ПРОВЕРИЛА: Жидкова Л.Г.

ОЦЕНКА: __________________________

Уфа 2007

ПЛАН

1. Инвентаризация основных средств

2. Учет реализации имущества и внереализационных операций

3. Учет материально производственных ценностей, принятых на ответственное хранение

4. Список литературы

1. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризации имущества.

Инвентаризация—способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах.

Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления.

Инвентаризация имеет большое значение для правильного определения затрат на производство продукции, выполненных работ и оказанных услуг, для сокращения потерь товарно-материальных ценностей, предупреждения хищений имущества и т. п.

Основными причинами расхождений фактического наличия с данными учета являются:

- естественные потери (естественная убыль), возникающие под влиянием биологических, физических и химических воздействий внешней среды;

- неточности при приеме или выбытие средств;

- описки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- прямые злоупотребления материально ответственных лиц;

В зависимости от полноты охвата имущества инвентаризации бывают полные и частичные.

Полная инвентаризация охватывает все имущество предприятия, она является весьма трудоемкой работой и поэтому проводится один раз в год, обычно перед составлением годового отчета по состоянию на 1 января или на дату, близкую к концу отчетного года.

Частичная инвентаризация охватывает какой-либо один вид имущества предприятия и отдельное структурное подразделение. Она должна проводиться систематически в течение года, так как обеспечивает сохранность имущества предприятия, дисциплинирует материально ответственных лиц, позволяет своевременно вскрыть нарушения, злоупотребления и факты хищения. Там, где материально ответственные лица чувствуют жесткий контроль за своей работой со стороны работников бухгалтерской службы, вероятность злоупотреблений и фактов хищений имущества сводится к минимуму.

Реклама

В зависимости от назначения и характера различают плановые ивнеплановые инвентаризации.

Плановые инвентаризации проводятся согласно плану-графику в заранее намеченные сроки.

В целях обеспечения своевременного, полного и качественного проведения инвентаризаций на каждом предприятии должен быть составлен план-график проведения инвентаризаций, в котором обязательно указываются объект инвентаризации (наименование места проведения инвентаризации), наименование инвентаризуемых ценностей, время проведения инвентаризаций и ответственных лиц за проведение инвентаризаций.

Внеплановые инвентаризации проводятся в следующих случаях:

-при смене собственника или реорганизации предприятия (организации, учреждения);

-при смене руководителя предприятия (организации, учреждения);

-при смене материально ответственных лиц (на день приема-передачи дел);

-при установлении фактов хищений, ограблений или злоупотреблений, а также порчи ценностей;

-после пожара или стихийных бедствий;

-по решению контролирующих, судебных и других уполномоченных на то органов.

Для проведения инвентаризации на предприятии создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации создаются рабочие инвентаризационные комиссии.

В состав инвентаризационной комиссии включаются представители администрации предприятия, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита предприятия, независимых аудиторских организаций.

В составе рабочих инвентаризационных комиссий должны быть опытные работники, хорошо знающие инвентаризуемые ценности и способы их количественного определения, правила техники безопасности.

Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям комиссий -контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризаций. Запрещается проводить инвентаризацию ценностей при неполном составе членов инвентаризационной комиссии.

Реклама

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "..." (дата)", что служит основанием для определения бухгалтерией остатков ценностей к началу инвентаризации по учетным ценам.

Одновременно материально ответственное лицо дает расписку о том, что к началу инвентаризации все расходные и приходные документы на имущество включены в отчет и сданы в бухгалтерию и все ценности, поступившие под его ответственность, оприходованы, а выбывшие списаны в расход.

Проверка фактических остатков производится при обязательном участи и материально ответственных лиц. В конце рабочего дня данные вносится в инвентаризационную опись.

В случае, если инвентаризация не закончена в течение одного дня, помещения, где поводится инвентаризация, при уходе инвентаризационной комиссии должны быть опечатаны. Пломбир во все время работы инвентаризационной комиссии хранится у председателя комиссии. Во время перерывов работы инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) ведомости и инвентаризационные описи должны храниться в закрытом помещении, где проводится инвентаризация, в ящике (шкафу, сейфе).

Результаты инвентаризации оформляются инвентаризационными описями или актом, которые составляются по каждому местонахождению инвентаризационных объектов и по каждому ответственному лицу, на хранении у которого они находятся. Никакие помарки и подчистки в инвентаризационных описях и актах не допускаются.

Исправление ошибок производится корректурным способом, т. е. путем зачеркивания неправильных записей и проставления над зачеркнутым и правильных. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом.

Незаполненные строки в инвентаризационных описях прочеркиваются.

В случае, если материально ответственное лицо обнаружит ошибки в инвентаризационных описях после инвентаризации, оно должно немедленно (до открытия помещения) заявить об этом рабочей инвентаризационной комиссии.

Рабочая инвентаризационная комиссия проверяет указанные факты и в случае их подтверждения производит исправления выявленных ошибок в установленном порядке.

Каждая страница описи подписывается всеми членами инвентаризационной комиссии и материально ответственным лицом.

В конце инвентаризационной описи комиссия записывает количество порядковых номеров инвентаризационных объектов и общий итог количества ценностей в натуральных показателях на последней странице и по всей описи в целом.

На каждой инвентаризационной описи или в акте материально ответственное лицо дает расписку следующего содержания: "Все ценности, поименованные в настоящей инвентаризационной описи (в акте) с №... по №..., комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись (акт), в связи с чем претензий к инвентаризационной комиссии не имею (не имеем).

Ценности, перечисленные в описи (акте), находятся на моем ответственном хранении" (подпись, дата). При проверке фактического наличия имущества в случае смены материально ответственного лица принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные инвентаризационные описи.

Для выявления результатов инвентаризации (недостач и излишков) составляются сличительные ведомости, в которых отражаются только, где установлены отклонения от учетных данных. Сличительные ведомости подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами.

По всем недостачам, потерям и излишкам имущества инвентаризационной комиссией должны быть получены от материально ответственных лиц письменные объяснения. На основании представленных объяснений и материалов инвентаризации комиссия устанавливает характер и причины выявленных недостач и излишков и в соответствии с этим определяет порядок регулирования разниц между данными инвентаризации и бухгалтерского учета.

В меж инвентаризационный период на предприятиях должны проводиться систематические проверки. Эти проверки и инвентаризации осуществляются по распоряжению руководителя работниками инвентаризационных групп, состоящих в штате предприятия, или специальными комиссиями.

2. Учет реализации имущества и внереализационных операций

Основные средства выбывают с организаций по различным причинам: в результате их безвозмездной передачи, финансовых вложений предприятия, продажи неиспользуемых, ликвидации ветхих и морально изношенных объектов, недостач и стихийных бедствий. Предприятия могут сдать основные средства другим предприятиям на условиях текущей или долгосрочной аренды.

По основным фондам, иному имуществу, по которым начисляется износ, за себестоимость принимается их остаточная стоимость.

Так как при безвозмездной передаче основных средств цена реализации принимается равной нулю и, следовательно, она обычно меньше балансовой (остаточной) стоимости. будет возникать убыток от такой сделки, даже при отсутствии возможных расходов, связанных с безвозмездной передачей основных средств.

Однако отрицательный результат от реализации и от безвозмездной передачи имущества в целях налогообложения не уменьшает налогооблагаемую прибыль.

Как уже отмечалось учет для целей налогообложения любых расходов, связанных с реализацией и безвозмездной передачей основных средств, действующим законодательством не предусмотрен даже в том случае, если на счетах учета от данной операции выявлена прибыль.

При безвозмездной передаче или обмене товаров (работ, услуг) днем совершения оборота является день передачи товаров (работ, услуг). В ПО «Воскресенское районное потребительское общество» бухгалтерские проводки, отражающие списание с баланса представлены в таблице 6.

Бухгалтерские проводки, отражающие списание с баланса

Таблица 6

| Хозяйственная операция

|

Дебет

|

Кредит

|

| 1

|

2

|

3

|

| Списывается первоначальная стоимость объекта основных средств

|

01-2

|

01-1

|

| Списывается накопленный износ передаваемых основных средств

|

02-2

|

01-2

|

| Списывается остаточная стоимость основных средств (основание акт приемки-передачи ОС-1)

|

91-2

|

01-2

|

| Учтен НДС с суммы выручки

|

91-2

|

68-2

|

При реализации основных средств кроме возможного начисления и уплаты налога на прибыль, необходимо начислять НДС в составе выручки от реализации основных средств.

Если физическому лицу основные средства продаются по цене (например, 60 тыс. руб.) ниже их рыночной стоимости (380 тыс. руб.), то разница (320 тыс. руб.) подлежит обложению подоходным налогом в установленном размере. Такой же порядок обложения подоходным налогом предусмотрен и в случае, когда физическому лицу объект основных средств передан безвозмездно. Если с физического лица не представилось возможным удержать подоходный налог, то в месячный срок предприятие обязано сообщить о задолженности в свою налоговую инспекцию с указанием постоянного места жительства физического лица.

- если они пришли в негодность вследствие физического износа, аварий, стихийных бедствий, нарушения нормальных условий эксплуатации и по другим причинам;

- морально устарели;

- в связи со строительством, расширением, реконструкцией и техническим перевооружением предприятий, цехов или других объектов. Бухгалтерские проводки, отражающие реализацию основных средств в ПО «Воскресенское районное потребительское общество» представлены в таблице 7.

Бухгалтерские проводки, отражающие реализацию основных средств

Таблица 7

| Хозяйственная операция

|

Дебет

|

Кредит

|

| Списывается первоначальная стоимость объекта основных средств

|

01-2

|

01-1

|

| Списывается амортизация реализуемых основных средств

|

02

|

01-2

|

| Списывается остаточная стоимость основных средств (основание акт приемки-передачи ОС-1)

|

91

|

01-2

|

| Получена выручка от продажи основного средства

|

62

|

91

|

| Учтен НДС с суммы выручки

|

91

|

68-2

|

Имущество, относящееся к основным средствам, целесообразно списывать в случаях, когда восстановить его невозможно или экономически нецелесообразно, или если оно не может быть реализовано.

Для определения непригодности основных средств, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации на списание на предприятиях приказом руководителя создаются постоянно действующие комиссии в составе: главного инженера или заместителя руководителя (председатель комиссии); начальников соответствующих структурных подразделений (служб); главного бухгалтера или его заместителя (на предприятиях,

где выделены учетно-контрольные группы, – руководителя такой группы); лиц, на которых возложена ответственность за сохранность основных средств.

В состав постоянно действующей комиссии могут быть включены другие должностные лица (по усмотрению руководителя ПО «Воскресенское районное потребительское общество»).

Функции постоянно действующей комиссии:

- непосредственный осмотр объекта, подлежащего списанию с использованием технической документации (паспорта, поэтажных планов, других документов), а также данных бухгалтерского учета; установление непригодности его к восстановлению и дальнейшему использованию;

- выяснение конкретных причин списания объекта (износ, реконструкция, нарушение нормальных условий эксплуатации, аварии и др.);

- выявление лиц, по вине которых основные средства преждевременно выбыли из эксплуатации; внесение предложения о привлечении этих лиц к ответственности согласно действующему законодательству;

- определение возможности использования отдельных узлов, деталей. материалов списываемого объекта; их оценка;

- контроль за изъятием из списываемых основных средств годных узлов, деталей, материалов, цветных и драгоценных металлов; определение их количества, веса; контроль сдачи на соответствующий склад;

- составление актов на списание отдельных объектов основных средств (формы № ОС-4 и ОС-4а).

Если в ПО «Воскресенское районное потребительское общество» оборудование списывают в связи со строительством новых, расширением, реконструкцией и техническим перевооружением действующих предприятий, цехов и других объектов, комиссия должна проверить соответствие предъявленного к списанию оборудования, оборудованию, поименованному в плане расширения, реконструкции и технического перевооружения действующих предприятий, цехов (производств) и сделать в акте на их списание ссылку на пункт и дату утверждения плана.

В актах на списание указывают данные, характеризующие объекты основных средств: год изготовления или постройки, дату поступления на предприятие, время ввода в эксплуатацию, первоначальную стоимость (для переоцененных – восстановительную), сумму начисленного износа по данным бухгалтерского учета, количество проведенных капитальных ремонтов. Подробно освещаются также причины выбытия объектов основных средств, состояние его основных частей, деталей, узлов, конструктивных элементов.

При списании автотранспортных средств, кроме того, указывают пробег автомобиля, дают техническую характеристику его агрегатов, деталей и возможности дальнейшего использования основных деталей и узлов, которые могут быть получены от разборки.

При списании с баланса в ПО «Воскресенское районное потребительское общество», основных средств, выбывших вследствие аварий, к акту о списании прилагают копию акта об аварии, а также поясняют причины, вызвавшие аварию, и указывают меры, принятые в отношении виновных лиц. Составленные комиссией акты на списание основных средств утверждает руководитель предприятия.

Разборка и демонтаж основных средств до утверждения актов на списание не допускается.

Списание основных средств в результате ликвидации может происходить по разным причинам: в связи с негодностью в результате аварий, пожаров, стихийных бедствий и др., физическим износом и моральным устареванием.

Ликвидация отдельных частей, входящих в состав объекта, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты.

Списанию подлежат только полностью непригодные основные средства, которые невозможно восстановить или их восстановление экономически нецелесообразно (неэффективно), а также когда они не могут быть реализованы или переданы другим организациям.

3. Учет материально производственных ценностей, принятых на ответственное хранение

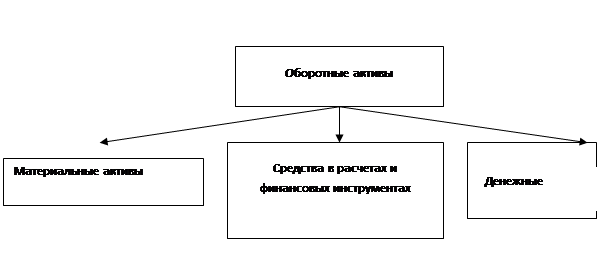

Оборотные активы

— одна из составных частей имущества (активов) организации. Все наличное имущество подразделяется на оборотные и внеоборотные активы. Оборотные активы - наиболее динамичная и ликвидная часть имущества, определяющая не только экономический потенциал организации, но и ее ликвидность и финансовую устойчивость. Оборотные активы часто называют оборотными средствами. Оба термина имеют одно и то же содержание. Структура оборотных активов представлена на рисунке 1.

Рисунок 1. Структура оборотных активов

Оборотные материальные активы

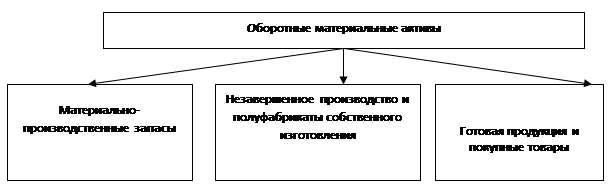

представляют существенный элемент производственной и коммерческой деятельности, их динамичную материальную составляющую. Они состоят из материально-производственных запасов, незавершенного производства, полуфабрикатов собственного изготовления, готовой продукции и покупных товаров. К ним также можно отнести материалы и товары в пути, а также товары отгруженные. Составные элементы оборотных материальных активов показаны на рисунке 2. В системе документов нормативного регулирования бухгалтерского учета в России действует Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), которое определяет нормы бухгалтерского учета материально-производственных запасов, готовой продукции и товаров. ПБУ 5/01 не распространяется на учет незавершенного производства.

Рисунок 2. Элементы оборотных материальных активов

Согласно ПБУ 5/01 материально-производственные запасы

определяются как часть имущества, предназначенная для использования при производстве продукции, выполнении работ и оказании услуг; используемая для управления организацией; предназначенная для продажи. Последнее вызывает возражения. Материально-производственные запасы приобретаются не для продажи, а для переработки и использования внутри организации. Их продажа на сторону - вынужденная мера: они либо не требуются более для производства, либо чрезмерно велики, либо имеются иные веские причины продать их без соответствующей обработки.

Готовая продукция

определяется как часть материально-производственных запасов, предназначенная для продажи. Она является конечным продуктом производственного процесса: закончена ее обработка и комплектация, технические и качественные характеристики соответствуют условиям договора или требованиям стандартов, установленных законодательством Российской Федерации.

Товары

- часть материально-производственных запасов, приобретенная со стороны и предназначенная для продажи (перепродажи) без дополнительной обработки.

Таким образом, ПБУ 5/01 регулирует почти полностью учет оборотных материальных активов, объединяя их понятием материально-производственных запасов. Считаем такое объединение неудачным, поскольку запасы для производства (собственно материально-производственные запасы) не классифицируются (в отличие от готовой продукции и товаров) как самостоятельный элемент оборотных материальных активов. МСФО выделяют отдельный элемент "запасы", который объединяет производственные запасы и товары (включая произведенные самостоятельно), но не квалифицирует их как материально-производственные запасы.

Строго говоря, оборотные материальные активы являются объектом и финансового, и управленческого учета. Детальный аналитический учет их в западной практике ведут в системе счетов управленческого учета, внося в финансовый учет только сальдовые значения их запасов на отчетную дату. Поэтому общепризнанные стандарты финансового учета имеют ограниченное значение и неприменимы к управленческому учету.

В российском учете традиционно учет оборотных материальных активов ведется в единой системе бухгалтерского учета, что заставляет более строго подходить к выделению их составных элементов.

Материально-производственные запасы становятся пригодными для продажи на сторону после их обработки или иного применения в производственном процессе и в управлении организацией. Как правило, такие материальные ценности могут применяться только один раз. Структурная схема классификации материально-производственных запасов представлена на рисунке 3.

Рисунок 3. Структурная схема классификации материально-производственных запасов

Материально-производственные запасы можно условно объединить в шесть основных классификационных групп:

1) сырье и материалы — для учета сырья, основных и вспомогательных материалов, покупных комплектующих изделий и полуфабрикатов, тары и тарных материалов, удобрений, медикаментов, других материальных ценностей, включая материалы, переданные для переработки сторонним организациям;

2) топливо — для учета твердого топлива, нефтепродуктов, смазочных материалов, газообразного топлива в емкостях, других видов энергетических материалов;

3) запасные части — для учета запасных деталей, узлов и агрегатов, используемых для ремонта всех видов машин, оборудования и приборов, включая обменный фонд агрегатов и узлов на специализированных ремонтных предприятиях, автомобильную резину и другие ценности;

4) инвентарь и хозяйственные принадлежности - для учета материальных объектов многоразового пользования, которые по признакам

существенности нецелесообразно учитывать в составе основных средств

организации: мелкий инструмент и инвентарь, спецодежда, мелкая мебель и хозяйственные принадлежности, малоценное конторское оборудование и т. д.;

5) семена и корма - для учета продуктов сельскохозяйственного производства, используемых в хозяйственной деятельности: семян и посадочного материала, кормов и фуража для кормления животных и т. п.;

1. животные на выращивании и откорме - для учета молодняка животных, взрослых животных на откорме, их привесов, птицы и кроликов, семей пчел, зверей и собак на выращивании, других животных.

2. Учет движения и запасов материально-производственных ценностей осуществляется на двух счетах бухгалтерского учета: 10 "Материалы" и 11 "Животные на выращивании и откорме", где ведут обобщающий стоимостной учет материальных ценностей по группам и детальный аналитический учет по видам и отдельным номенклатурным номерам. Аналитический учет ведется по количеству предметов или по весу, мере площади, объема, длины и т. п., а также по стоимости единицы и всего количества материальных ценностей по виду или номенклатурному номеру.

Материально-производственные ценности, принятые на хранение или в переработку без оплаты и отражения соответствующей кредиторской задолженности, учитываются на забалансовых счетах 002 "Товарно-материальные ценности, принятые на ответственное хранение", 003 "Материалы, принятые в переработку".

Счет 10 "Материалы" предназначен для учета оборотных материально-производственных ценностей,

используемых в производстве и управлении, а также переданных для переработки сторонним организациям на условиях давальческого сырья (материалов). Материалы принимаются к учету либо по фактической себестоимости их приобретения и заготовления, либо по учетным ценам.

Счет 10 подразделяется в Плане счетов на девять субсчетов:

10-1 "Сырье и материалы" - для учета объектов, относящихся к данной классификационной группе, включая вспомогательные материалы;

10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" - для учета приобретаемых со стороны комплектующих изделий и полуфабрикатов, строительных конструкций и деталей. Покупные изделия для комплектования продукции, не требующие дополнительной обработки и сборки, учитываются на счете 41 "Товары";

10-3 "Топливо" - для учета любых видов топлива и смазочных материалов. В энергетических предприятиях подразделяется на субсчета второго порядка для учета разных видов топлива: твердого, жидкого, газообразного, мазута и т. д.;

10-4 "Тара и тарные материалы" — для учета всех видов тары, кроме инвентарной многооборотной;

10-5 "Запасные части" - для учета запасных частей, в том числе объектов ремонтного фонда, создаваемого в специализированных ремонтных подразделениях и предприятиях;

10-6 "Прочие материалы" — для учета отходов производства, утилизированных ценностей от выбытия основных средств, различных иных нетипичных материалов;

10-7 "Материалы, переданные в переработку на сторону" - для учета материалов по видам и по предприятиям, в которых они перерабатываются; их стоимость после переработки включается в себестоимость продукции;

10-8 "Строительные материалы" - для учета приобретаемых организациями-застройщиками материалов. Подрядные строительные организации учитывают материалы для строительства на субсчете 10-1 "Сырье и материалы";

10-9 "Инвентарь и хозяйственные принадлежности" — для учета объектов многоразового пользования, находящихся на складах организации. После выдачи со складов в эксплуатацию списываются в расходы, но могут учитываться на забалансовых счетах для контроля их сохранности и правильности эксплуатации.

В зависимости от конкретных условий и потребностей организации могут вводить иные субсчета, исключать и дополнять их по своему усмотрению, так как перечень субсчетов к счету 10 "Материалы" остается открытым.

Счет 11 "Животные на выращивании и откорме" служит для учета

животных, находящихся на выращивании и откорме.

Расходы на содержание, выращивание и откорм животных учитываются на счетах 20 "Основное производство", 23 "Вспомогательные производства". Периодически (ежемесячно или в другие сроки, установленные учетной политикой) эти расходы переносятся на счет 11 для отражения стоимости операций по выращиванию и откорму животных.

На счете необходимо вести субсчета по видам животных на выращивании, например лошадей, овец, собак, пушных зверей и т. п., и животных и птицы на откорме: свиней, крупного рогатого скота, птицы и т. п.

Материальные ценности хранятся

на складах под наблюдением материально ответственных лиц. Последние ведут их аналитический учет по местам хранения, дифференцируя материальные ценности по видам, отражая количество и стоимость соответственно каждому виду. Для упорядочения количественно-сортового учета и стоимости целесообразно вести общую для предприятия номенклатуру с присвоением каждому виду материальных ценностей единого номенклатурного номера и учетной цены за единицу.

Закупленные материальные ценности принимаются по количеству и качеству и направляются для хранения на склады. Выявленные отклонения по количеству и качеству материальных ценностей оформляются актом для предъявления претензий поставщику. На склады принимаются только качественные материальные ценности в фактически поступивших количествах. Непригодные материальные ценности возвращают поставщику или уценивают по согласованию с ним.

Фактическую себестоимость материальных ценностей

определяют исходя из затрат на их приобретение, включая оплату процентов за кредит (рассрочку платежа), предоставленный их поставщиком, комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим и другим посредническим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. В международной практике принято отражать фактические затраты на приобретение материальных ценностей в той части, которая достоверно известна к моменту получения счета поставщика и их оприходования. Остальные затраты относят непосредственно на издержки производства (обращения), как изложено ниже.

ПБУ 5/01 определяет, что фактическими затратами на приобретение материально-производственных запасов могут быть:

суммы, уплачиваемые в соответствии с договором поставщику, продавцу ценностей;

суммы, уплачиваемые за информационные и консультационные услуги сторонних организаций, связанные с приобретением материально-производственных запасов;

таможенные пошлины и иные аналогичные платежи;

невозмещаемые налоги, уплачиваемые в связи с приобретением конкретных единиц материально-производственных запасов;

вознаграждения посреднической организации, через которую приобретены материально-производственные запасы;

расходы по заготовке и доставке материально-производственных запасов до места использования: на оплату транспортных услуг; на страхование; на содержание заготовительно-складского персонала организации; проценты за коммерческий кредит. В данные расходы может быть включена и оплата связанных с приобретением материально-производственных запасов процентов по заемным средствам, произведенная до даты оприходования их на склады организации;

иные расходы, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактическую себестоимость материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с их приобретением.

В фактическую себестоимость могут быть включены затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (стоимость операций по доработке и улучшению технических характеристик запасов, не связанных с производством продукции, выполнением работ, оказанием услуг).

Закупленные материальные ценности

отражаются в учете по цене фактурной стоимости, обозначенной в счете-фактуре (накладной) поставщика, включая транспортные расходы, надбавки и скидки, указанные в документах поставщика. Другие расходы предприятия на транспорт и его обслуживание, естественную убыль груза в пути, страхование, таможенные сборы, налоги на импорт, затраты на приемку и складирование, иные транспортно-заготовительные расходы для упрощения учета можно непосредственно относить на счета 26 "Общепроизводственные расходы" и 44 "Расходы на продажу".

Если бухгалтерский учет материальных ценностей осуществляется по номенклатурным учетным ценам, закупленные ценности учитываются по этим ценам, а разница между учетными ценами и фактурной стоимостью по документам поставщика отражается обособленно на счете 16 "Отклонение в стоимости материальных ценностей". По мере расходования ценностей отклонения по закупочным ценам списываются на счета учета производственных расходов. В конце отчетного периода сальдо, образовавшееся на счете учета отклонений, в бухгалтерском балансе включается в стоимость материальных запасов.

Приобретение материальных ценностей

регистрируется в учете по мере акцепта счетов-фактур поставщиков только тогда, когда ответственность за отгруженные материальные ценности переходит от поставщика к покупателю, чаще всего после их отгрузки и оформления отгрузочных документов поставщиком. Покупатель в таком случае несет бремя риска за утрату груза в пути, поэтому по получении извещения об отгрузке материальных ценностей акцепт счета-фактуры поставщика отражается по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками". После доставки груза на склад счет 15 кредитуется в корреспонденции со счетами учета материально-производственных запасов.

Материальные ценности, расходуемые на производство продукции, списываются на счета учета текущих расходов по фактической оценке, определяемой одним из следующих методов:

по фактическим ценам закупки (приобретения) - метод ФИФО;

по средним фактическим ценам закупки (приобретения);

по текущим ценам - метод ЛИФО;

по себестоимости каждой единицы.

Оценка расхода материальных ценностей определяет изменение величины издержек производства и, следовательно, балансовой прибыли. Поэтому, избрав один из методов оценки материальных ценностей, организация должна ему неизменно следовать. Для изменения метода оценки должны быть существенные причины, понятные и принятые собственниками организации, налоговыми органами и другими пользователями отчетной информации. Избранный метод применяется и для оценки материально-производственных запасов в бухгалтерском балансе.

Список литературы

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» // Бухгалтерский учет и налоги. – 2003. – №8.

2. Абрамова Н.В. МПЗ: учет и налогообложение. – М.: Изд-во «Бератор-Пресс», 2003.

3. Палий В.Ф. Современный бухгалтерский учет. – М.: Изд-во «Бухгалтерский учет», 2004.

|