Введение.

Государственный бюджет как явление в истории человеческого общества появился сравнительно недавно - в эпоху капитализма (феодализм не знал единого документу, который объединял бы все доходы и расходы государства). Его появление связано с отделением государственных финансов от финансов монарха, ограничением власти последнего, переходом к демократическим основам управления государственной и общественной жизнью. Бюджет во всех странах мира служит основой государственных финансов и основным фондом денежного средства государства.

По материальному содержанию бюджет - это сам централизованный фонд денежных средств государства. В юридическом аспекте государственный бюджет выступает в форме закона, который принимается высочайшим органом законодательной власти страны.

Политическое значение бюджета многогранное, и в частности, оно состоит в том как законодательный орган утверждает объемы доходов и расходов бюджета на плановый год, а тем самым народные представители реализуют волю народа.

1.

Структура государственного бюджета, его сущность и функции.

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием. В этом смысле функции бюджета сходны с функциями финансов, что понятно, поскольку бюджет лишь часть целого. Вместе с тем, применительно к государственному бюджету принято выделять следующие функции, связанные с государственным устройством:

1. вмешательство в экономику;

2. поддержание государственного аппарата управления;

3. правоохранительные органы и судоустройство;

4. медицина, здравоохранение и образование;

5. оборона страны.

Все эти функции во многом возможны именно благодаря финансовой системе.

Принципами бюджетной системы являются ее основополагающие начала и правила: единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в бюджетную систему [1]

.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ – 1) находящийся в распоряжении государства централизованный фонд денежных ресурсов, предназначенных для финансового обеспечения деятельности государства и органов местного самоуправления; 2) финансовый план государства, имеющий статус закона на соответствующий финансовый год. Является центральным звеном бюджетной системы современных стран.

Реклама

Бюджетная система зависит от формы государственного и административного устройства страны. В унитарных государствах бюджетная система состоит из двух основных звеньев – государственного и местных бюджетов, в федеративных – из трех – федерального бюджета, бюджетов субъектов (частей) федерации и местных бюджетов. Иногда местные бюджеты в свою очередь подразделяются на отдельные уровни. Такое деление существует, например, в США.

В соответствии со статьей 10 Бюджетного кодекса РФ бюджетная система современной России состоит из бюджетов трех уровней:

Федеральный бюджет и бюджеты государственных внебюджетных фондов;

Бюджеты субъектов федерации и бюджеты территориальных внебюджетных фондов.

Функции государственного бюджета

:

· Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации

· Легально контролирует действия правительства

· Несёт информацию о намерениях правительства участникам экономической деятельности

· Определяет параметры экономической политики и задает рамки возможных действий правительства

Ввиду особой важности государственного бюджета для всех сфер экономической жизни его составление, утверждение и выполнение происходят на уровне законов. Вместе с тем сам бюджет государства является законом.

План сбора доходов и использования расходов имеет практически каждый экономический институт (предприятие, фирма, отрасль экономики, банк, экономические и финансовые фонды т. п.). Бюджеты имеют и все социально-политические институты (госорганизации, политические партии и т.п.).

Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления им тех функций, которые общество уполномочило его осуществлять. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей (рис. 27): Государственный бюджет служит предпосылкой и финансовой базой функционирования государства и осуществления им тех функций, которые общество уполномочило его осуществлять. При помощи бюджета решаются вопросы финансового регулирования на макроуровне и в масштабах всей экономики. Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса (за счет его средств формируется большая часть доходов от населения, приобретаются крупные объемы продукции, создаются госрезервы). Через бюджет проходят значительные финансовые потоки, он непосредственно влияет на формирование важных экономических показателей (рис. 27):

Реклама

Рис. 27. Воздействие государственного бюджета на основные экономические показатели.

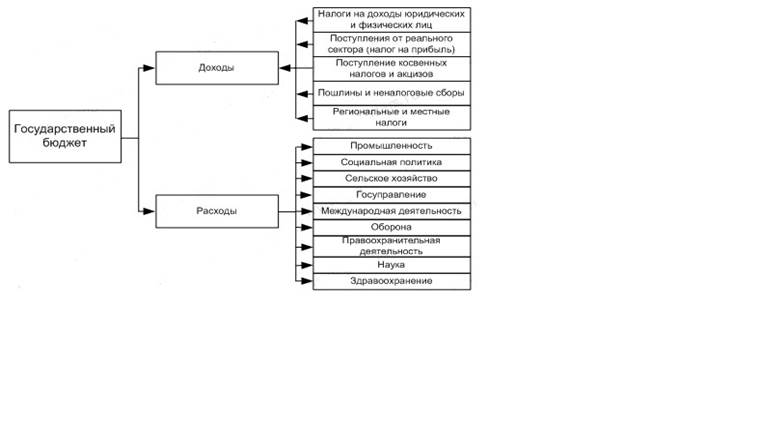

Доходы государственного бюджета — завершающая стадия денежных потоков, идущих от реального сектора и других крупных сфер финансовых отношений, а расходы государственного бюджета — исходный пункт движения госресурсов на потребности, намеченные государством и обществом (рис. 28).

Рис. 28. Основные направления доходов и расходов государственного бюджета.

Сбалансированный бюджет — бюджет, в котором равны соотношения доходов и расходов.

В случае если доходы и расходы в бюджете разняться то дефицит или профицит бюджета.

Бюджетный дефицит — это сумма, на которую расходы государства превышают его доходы.

Бюджетный профицит — это сумма, на которую доходы государства превышают его расходы. Профицит возникает достаточно редко, чаще всего наблюдается дефицит бюджета. То есть для осуществления всех расходов необходимо найти дополнительные средства. Эти средства поступают из источников финансирования бюджетного дефицита.

Источники финансирования бюджетного дефицита

Внутренее финансирование:

· выпуск и продажа ценных бумаг (облигации и векселя)

· бюджетные ссуды, полученные от бюджетов других уровней

· использование средств центрального банка

· Внешнее финансирование:

· продажа ценных бумаг на мировом финансовом рынке

· кредиты иностранных банков и междунароных финансовых организаций

· кредиты иностранных правительств

Вместе внутренее и внешнее финансирование составляют общий объем финансирования.

Требования к бюджету:

· Бюджет не должен иметь жесткой привязки доходов к расходам. Правительство должно иметь возможность беспрепятственно решать какие задачи являются первоочередными и какими способами их решать. Это обеспечивает гибкость экономической политики.

· Должна соблюдаться иерархия бюджетов. То есть в бюджет федерального уровня не должны включаться потоки других уровней. Что способствует автономности бюджетов.

· В бюджет должны быть включены все доходы и расходы подконтрольные правительству.

2.

Порядок разработки и принятия государственного бюджета

Составление бюджета – определение объема денежных средств, необходимых для финансового обеспечения функций, возложенных на органы государственной власти и местного самоуправления. Проект государственного (федерального) бюджета разрабатывается Министерством финансов. В нашей стране эта работа начинается в январе предшествующего года. На первой стадии формирования проекта бюджета разрабатываются сценарные условия социально-экономического развития на следующий год. После одобрения их Правительством Минфин разрабатывает основные характеристики доходов и расходов федерального бюджета на планируемый год. На второй стадии происходит распределение бюджетных средств по статьям бюджетной классификации, а также адресное распределение их между главными распорядителями бюджетных средств.

В современной России эти мероприятия должны быть завершены до 15 июля. После этого до 15 августа Правительство и прочие органы исполнительной власти изучают прогноз социально-экономического развития РФ и проект федерального бюджета, внося изменения и дополнения.

Рассмотрение бюджета состоит из нескольких этапов. На первом этапе Правительство вносит бюджет на рассмотрение в Государственную Думу Федерального Собрания РФ. На втором этапе Совет Государственной Думы направляет законопроект в Комитет Государственной Думы по бюджету, налогам, банкам и финансам. Там материалы рассматриваются депутатами с участием чиновников, экономистов, ученых. На третьем этапе проект федерального бюджета направляется Президенту, в другие комитеты Государственной Думы, а также в Счетную палату на заключение. В нем Счетная палата описывает результаты проверки на законность и обоснованность расходов и доходов, заложенных в проект федерального бюджета. После рассмотрения бюджета в парламентских комитетах он выносится на заседания Государственной Думы, которая принимает его в четырех чтениях.

В первом чтении:

Государственная Дума обсуждает его общие качественные характеристики: концепцию и прогноз социально-экономического развития Российской Федерации на очередной финансовый год, основные направления бюджетной и налоговой политики на очередной финансовый год, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов Российской Федерации, проект программы государственных внешних заимствований Российской Федерации в части источников внешнего финансирования дефицита федерального бюджета, а также основные характеристики федерального бюджета, к которым относятся:

– доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации;

– распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов Российской Федерации;

– дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной финансовый год и источники покрытия дефицита федерального бюджета;

– общий объем расходов федерального бюджета на очередной финансовый год.

Во втором чтении:

утверждаются его расходы по разделам функциональной классификации расходов бюджетов Российской Федерации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фонда финансовой поддержки субъектов Российской Федерации. Государственная Дума рассматривает во втором чтении указанный законопроект в течение 15 дней со дня его принятия в первом чтении.

В третьем чтении:

Государственная Дума утверждает расходы федерального бюджета, классифицируя по подразделам то, на что должны быть израсходованы бюджетные средства и кто должен эти расходы осуществлять. Госдума рассматривает проект закона о федеральном бюджете на очередной финансовый год в течение 25 дней с момента принятия этого законопроекта во втором чтении.

В четвертом чтении:

Дума рассматривает поправки к закону, а так же поквартальное распределение доходов, расходов и дефицита.

Утверждение госбюджета.

Принятый Государственной Думой федеральный закон передается в Совет Федерации. После его принятия Советом Федерации его подписывает Президент и он обнародуется.

Исполнение бюджета – это действия по изысканию и использованию бюджетных средств. С 1992 в России введено казначейское исполнение федерального бюджета, т.е. существует единый орган по исполнению бюджета – Федеральное казначейство. В том случае, если в процессе исполнения бюджета необходимо изменить какие-либо его статьи, то эти изменения принимаются в форме закона. Это лишает возможности Правительство РФ свободно манипулировать средствами и менять бюджетные приоритеты без согласования с Государственной Думой.

Контроль за исполнением бюджета.

Важным этапом бюджетного процесса является контроль за исполнением бюджета. Контроль за исполнением государственного бюджета осуществляется представительными органами власти (парламентский контроль), и органами исполнительной власти (административный контроль).

В России парламентский контроль осуществляет создаваемая Федеральным собранием Счетная палата, которая проводит в министерствах, ведомствах и предприятиях проверки, связанные с формированием и исполнением федерального бюджета, а также с использованием бюджетных средств. Ежеквартально она предоставляет в парламент отчеты о ходе исполнения бюджета и дает ежегодное заключение по отчету Правительства об исполнении государственного бюджета.

Заключение.

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, необходимый для выполнения функций государства. Эти функции сводятся к перераспределению средств и контролю за их эффективным использованием. В этом смысле функции бюджета сходны с функциями финансов, что понятно, поскольку бюджет лишь часть целого. Вместе с тем, применительно к государственному бюджету принято выделять следующие функции, связанные с государственным устройством:

1. вмешательство в экономику;

2. поддержание государственного аппарата управления;

3. правоохранительные органы и судоустройство;

4. медицина, здравоохранение и образование;

5. оборона страны.

Государственный бюджет не зря называют ведущим звеном финансовой системы страны - ведь он объединяет в себе главные доходы и расходы государства. Бюджет представляет собой основной финансовый плановый документ государства на текущий год, имеющий силу закона.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации. Официальный текст, действующая редакция. М., «Экзамен», 2004

2. Финансы. Учебник для вузов. – Под ред. Г.Д.Поляка. 2-е изд., перераб. и доп. М., ЮНИТИ-ДАНА, 2003

3. Вышегородцев М.М. Управление бюджетом. Курс лекций. М., «Дело и Сервис», 2002

[1]

Добрынин А.И., Тарасевич Л.С. Экономическая теория. Санкт-Петербург: СПбГУЭФ, 2001, с. 75

|