МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДАГЕСТАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ФИС

Кафедра ИСвЭ

Курсовая работа

на тему: “Правовые и экономические аспекты и тенденции развития исламского страхования”

Выполнила:

студ-ка 3 курса гр. и-212

Агаларова Э.Г. Проверил

: Оруджев М.И. Махачкала 2005г

Введение

Возможно, ни один экономический институт не породил такого калейдоскопа различных мнений среди мусульманских правоведов, как страхование. Одни правоведы считают, что все виды страхования однозначно запрещены с точки зрения мусульманского права. Они основывают свою аргументацию на известном принципе мусульманского права, гласящем, что в основе всего лежит дозволение. Поскольку договор страхования и сами страховые отношения не запрещены напрямую в Коране или Сунне, - следовательно, они имеют право на существование. Кроме того, говорят правоведы-сторонники данной позиции, с точки зрения теории интереса в мусульманском праве, все, что приносит пользу обществу, не должно запрещаться. В необходимости же для общества страхования в наше время мало кто сомневается.

Сторонники умеренной позиции считают, что одни виды страхования должны быть запрещены, в то время как другие вполне соответствуют шариату. Как правило, запрещенными объявляются накопительные виды страхования, а рисковые провозглашаются дозволенными.

И, наконец, сторонники радикальной позиции объявляют любые виды страхования запрещенными, поскольку они, по их мнению, содержат элементы гарара (неопределенности), мейсира (азарта) и рибы (ростовщичества).

С целью преодоления указанных стала разрабатываться концепция исламского страхования (именуемого в большинстве стран такафулем).

Основное отличие системы мусульманского страхования от традиционного заключается в механизме разделения прибылей и убытков. Такафул (исламское страхование) делится на общий и семейный. В общий такафул входят операции по имущественному страхованию. Как правило, операции по общему такафулю в большинстве исламских страховых компаний незначительно отличаются от аналогичных операций в сфере традиционного имущественного страхования. Однако, в ряде такафул-компаний страхователи (или, как их еще называют, участники) могут претендовать на прибыль компании от части уплаченных ими взносов после вычета соответствующих издержек.

Механизм разделения прибылей и убытков в семейном такафуле (куда входят отношения в сфере личного страхования) позволяет говорить о существенных отличиях семейного такафуля от традиционного личного страхования. Как известно, страхование жизни, составляющее основу личного страхования, вызывает наибольшее число возражений со стороны мусульманских правоведов. При этом факихи (в зависимости от степени собственного консерватизма) выдвигают различные аргументы, подтверждающие недозволенность страхования жизни. Наиболее ортодоксальные противники страхования жизни считают, что оно является покушением на права Аллаха. Более умеренные полагают, что страхование жизни неприемлемо, поскольку содержит элемент рибы.

Реклама

Кроме того, важным моментом в деле реализации идеи страхования в мусульманском обществе является необходимость учитывать порядок наследования в шариате. Дело в том, что в соответствии с принципами наследования по мусульманскому праву выгодоприобретатель по договору страхования не является абсолютным бенифициарием, а лишь доверительным собственником или, если точнее выразиться, доверительным владельцем. Иными словами, он, например, не может претендовать на все накопленные по полису страхования жизни средства после смерти страхователя (застрахованного), если не является его законным наследником, даже если тот написал в его пользу завещание. В этом смысле третья часть Гражданского Кодекса России, где большинство статей посвящено вопросам наследования, мягко сказать далеко не во всем соответствует шариату. О ГК я упомянул не случайно. При поверхностном взгляде, в случае учреждении исламской страховой компании, скажем, в России не потребуется внесения существенных поправок в страховое законодательство (особенно, если речь идет об обществах взаимного страхования). Однако это только при поверхностном взгляде. Ведь порядок наследования по шариату, тесно связанный с вопросами личного страхования, - это не изобретение мусульманских правоведов. Нормы, касающиеся наследования, детально прописаны в Коране и Сунне Пророка! Тут уже не стоит вопрос, соглашаться с ними или не соглашаться. Им надо следовать, а действующее законодательство это не всегда позволяет, требует поиска компромисса... Поэтому при анализе перспектив учреждения такафул-компании необходимо детально изучать не только страховое законодательство и учитывать исключительно технические вопросы ведения страхового бизнеса, но и анализировать нормы, закрепленные в Коране и Сунне и не имеющие на первый взгляд прямого отношения к институту страхования.

Реклама

Однако недостатки, связанные с правовым регулированием исламского страхования покажутся вполне естественным явлением, если принять во внимание, что такафул - сравнительно молодой институт. Первая исламская страховая компания в мире была учреждена в 1979 г. в Судане. Законодатель регулировал ее статус вне рамок традиционного страхового законодательства. В то же время законодательство, регулирующее статус исламских страховщиков в Саудовской Аравии, где в 1979 г. также была учреждена исламская страховая компания, мало чем отличается от "западного" страхового законодательства. Оговорка об обязательном соответствии деятельности исламских страховщиков шариату носит скорее декларативный характер (подобная оговорка о соответствии всех законов шариату содержится в Конституциях практически всех стран, считающихся мусульманскими, однако это не означает, что их законы на самом деле полностью ему соответствуют).

Ситуация с правовым регулированием исламского страхования изменилась с принятием малазийского Закона о такафуле 1984 г. На сегодняшний день это единственный в мире специальный закон, посвященный исламскому страхованию. Следует сразу отметить, что данный закон - во многом плод компромисса между общим правом и так называемым англо-мусульманским правом, действующим в Малайзии. К данному закону существует большое количество претензий со стороны мусульманских правоведов в плане несоответствия некоторых его положений шариату. В Законе много пробелов. Поэтому суды, рассматривающие споры в сфере исламского страхования (кстати, не шариатские, а светские суды!) часто апеллируют к Закону о страховании 1996 г., регулирующему вопросы традиционного страхования.

Другой характерный пример связан с работой шариатских наблюдательных советов. Известная страховая компания "Наско" из Татарстана уже давно прибегает к консультациям малазийских правоведов. Подобная помощь со стороны малазийских юристов - дело, конечно, полезное и нужное, однако не следует забывать, что зачастую решения шариатских наблюдательных советов исламских страховых компаний не только в мире, но и в масштабах одной страны могут противоречить друг другу. Так, один совет может признать соответствующим шариату ту или иную услугу или продукт. А шариатский совет в другой компании - нет. Например, так называемые исламские кооперативные компании в Саудовской Аравии по характеру своей деятельности гораздо ближе к традиционным страховщикам, чем к такафул-компаниям в Малайзии, хотя в них тоже есть шариатские советы, состоящие из квалифицированных факихов.

Я упомянула лишь некоторые правовые проблемы, препятствующие полноценной реализации идеи исламского страхования, как в мусульманских, так и немусульманских странах. Невозможно придумать одинаковые для всех государств механизмы по адаптации норм шариата к действующему законодательству. Ясно одно: российская умма не должна абстрагироваться от той громадной работы, которая ведется мусульманскими правоведами во всем мире по развитию шариата в условиях современности, и ждать готовых решений и рецептов из-за рубежа. Российским мусульманами необходимо как можно скорее включиться в процесс нормотворчества, чтобы на равных участвовать в формировании иджма’ (единодушного мнения) по различным актуальным вопросам вместе с правоведами из других стран. И первым шагом на этом пути должна стать подготовка квалифицированных кадров, имеющих не только религиозное, но и блестящее светское

Сущность такафула

Слово «такафул» происходит от глагола «кафала» и в переводе с арабского означает «взаимное предоставление гарантии друг другу». В Коране говорится «…И помогайте одни другим в благочестии и богобоязненности, но не помогайте в грехе и вражде. И бойтесь Аллаха: поистине, Аллах силен в наказании»(5:2). Данный айат

приводится в работах всех правоведов, пишущих об исламском страховании. Верующие должны помогать друг другу, в том числе если кого-нибудь из них постигнет несчастье.

Стремление обезопасить себя от различных неприятностей присуще человеческой природе: « И среди них есть такие, что говорят: «Господин наш! Даруй нам в ближней жизни и в последней добро и защити нас от наказания огня»(2:201). Тот же, кто оградит пострадавшего от последствий постигшего его бедствия, заслуживает вознаграждения Аллаха: « По свидетельству Абу Хурайры, который передал слова Пророка: «Тому, кто сделает облегчение находящемуся в затруднении, Аллах сделает облегчение в этой жизни и в будущей. А того, кто защитит мусульманина, Аллах защитит в этой жизни и в будущей. Аллах помогает Своему рабу, пока этот раб помогает своему брату…».

Функцию защиты людей от различного рода рисков в соответствии с нормами и принципами шариата как раз и призвано выполнять исламское страхование, или такафул

. В основе данного института мусульманской экономики лежат следующие основные положения:

1. В такафуле

отсутствует избыточный гарар

– за счет того, что взносы или их часть, выплачиваемые каждым участником, рассматриваются в качестве дара или добровольного пожертвования, и предоставляются в духе братства и взаимопомощи в специальный фонд, из которого при наступлении страхового случая страхователям выдается компенсация. Помимо выплаты необходимой для покрытия ущерба суммы из фонда табарру

, участник может рассчитывать на стабильный доход от другой части взносов – вне зависимости от наступления страхового случая. Страховщик также согласно условиям заранее знает размер своей доли из фонда мудараба

. Жизнь же человека, его здоровье и собственность находятся во власти Аллаха, поэтому неопределенность в отношении того, что с ними может случиться,- естественное состояние, с точки зрения ислама: «Поистине у Аллаха ведение о часе; Он низводит дождь и знает, что в утробах, но не знает душа, что приобретает завтра, и не знает душа в какой земле умрет. Поистине, Аллах – ведущий, знающий!»

2. Уплаченные взносы, или их часть, могут использоваться только в операциях, не запрещенных шариатом. Любая страховая операция изначально может быть признана ничтожной, если в ней содержатся элементы, запрещенные исламом;

3. Основная цель исламского страхования не в приобретении кем-либо определенных преимуществ за счет других, а в обеспечении гарантией рисков участников. Стороны договора могут выступать как вроли тех, кому предоставляется гарантия;

4. Такафул-бизнес, как правило, основан на механизме распределения прибыли под названием « мудураба

», позволяющем избегать процентных отношений, имеющих место при традиционном страховании;

5. Все стороны договора исламского страхования должны действовать в соответствии с принципом utmost goot faith (наивысшей добросовестности);

6. В такафуле

, в отличие от традиционного страхования, не нарушаются в шариате. При рассмотрении дела Amtul Habib vs Mussarat Parveen [1] Верховный суд Пакистана постановил, что в исламском договоре страхования жизни назначенный выгодоприобретатель является неполным бенефицарием, а лишь доверительным собственником, который должен распределить страховую выплату между наследниками страхователя в соответствии с условиями договоров васийа

и мирас.

Помимо соответствия общим положениям ислама, договор такафул должен опираться на принципы, вытекающие из конкретных предписаний шариата:

1. Принцип соблюдения договоров: «О вы, которые уверовали! Будьте верны в договорах…»(5:1);

2. Принцип utmost goot faith : стороны не должны утаивать друг от друга те факты, касающиеся недостатков предмета договора: « По свидетельству Васила бин ал-Аска’, который передал слова Пророка: «Тот, кто продает вещь с дефектом, без раскрытия этого (дефекта),- навсегда останется под гневом Аллах…».К недействительности договора может также привести мошенничество, предоставление ложных сведений, умышленное введение в заблуждение ит.д.

3. Принцип гуманизма: договор такафул заключается не ради извлечения прибыли его участниками, а в целях предоставления помощи тем, чей интерес пострадал: «По свидетельству Сафана бин Салима, который передал слова Пророка: «Тот, кто позаботится о вдове и бедняке и работает для них, подобен воину, сражающемуся на пути Аллаха, или тому, кто постится в течении дня, а всю ночь проводит в молитве»;

4. Принцип взаимопомощи и кооперации: верующие должны помогать друг другу в духе братства и взаимопомощи: «И помогайте одни другим в благочестии и богобоязненности…»(5:2).

5. Принцип справедливой компенсации: оператор берет на себя обязательство возместить убыток, причиненный жизни, здоровью или собственности страхователя или застрахованных третьих лиц: « Поистине Аллах не обидит и на вес пылинки, и если будет хорошее, Он удвоит от Себя великую награду!»(4:40);

6. Принцип надлежащего размещения средств страхователя: согласно условиям договора, исламского страхования, участник выплачивает взносы оператору, оговаривая, что деньги будут использоваться в операциях, разрешенных шариатом: « Если я запрещу вам что-нибудь, то избегайте этого, если же я повелю вам что-либо, то делайте из этого, что сумеете!»

Большая часть такафул-компаний действует на основе модели мудараба. В работе доктора Ма’асума Биллаха « Shariah Justified Contracts » проводятся параллели между договором такафул и друими контрактами, пизнаваемыми шариатом: мудараба, мушарака, бай’бисаман аджил, бай’ас-салам, вади’а, Амана, кафала, даман, иджара, вакала, хиба.

1. Мудараба. В договоре такафул участник, выступающий в роли рабб ал- маля, предоставляет определенную сумму денег в специальный фонд, которым управляет оператор. Прибыль от проведенных операций распределяется между сторонами договора в соответствии с соглашением о долях.

2. Мушарака (договор товарищества). В исламском страховом бизнесе и страхователи, и оператор являются партнерами и участниками в фонде уплаченных взносов и делят ответственность, прибыль и убытки в соответсвии с долями, определенными в соглашении.

3. Бай’бисаман аджл (договор купли-продажи по отсроченной цене). В семейном такафуле участник как бы покупает риск у оператора, регулярно уплачивая оговоренные взносы, и затем продает его страховщику по согласованной цене при наступлении страхового случая.

4. Бай’ас-салам (договор купли продажи с отсроченной поставкой). Участники договора выплачивают взносы оператору, который, в свою очередь, предоставляет гарантию безопасности их рискам.

5. Бай (договор купли-продажи). Участник и оператор договариваются, что первый как бы покупает у второго финансовую безопасность собственных рисков. Страхователь здесь по аналогии выступает в качестве покупателя, а страховщик - продавца.

6. Амана (договор доверительной собственности). Регулярные выплаты, производимые участниками договора такафул, подобны доверительной собственности, управляемой оператором. Управление таким трастом направлено на предоставление финансовой безопасности рискам страхователей, а также на получение прибыли всеми сторонами договора в соответствии с соглашением о долях.

7. Кафала (договор поручительства) и даман (договор гарантии). Подобно поручителю страховщик может нести материальную ответственность перед третьими лицами, которым был причинен ущерб по вине страхователя.

8. Иджара (договор найма, в том числе и услуг). Услуга со стороны оператора состоит в управлении собранными взносами, доход от которых распределяется между ним и участником в соответствии с долями финансирования, а также в предоставлении безопасности рискам участников.

9. Вакала (агентский договор). Сходство такафула с договором вакала наблюдается как в отношениях между ним и участником в соответствии с долями финансирования, а также в предоставление безопасности рискам участников.

10. Хиба (договор дарения). Выплачиваемые в договоре такафул-взносы могут идти на: а) счет участника (РА)1 или в фонд мудараба, и на б)специальный счет участника (РСА)2 или в фонд табарру.

Концепция таббару лежит в основе исламской модели страхования. Таббару в переводе с арабскогот «дар, пожертвование». По мнению доктора Ийсуфа ал-Карадави, исламское страхование создает условия для оказания помощи пострадавшей стороне, поскольку сама суть договора такафул заключается во взаимной поддержке участниками друг друга[3]

Согласно концепции табарру участник предоставляет часть выплачиваемых им взносов в качестве дара в специальный благотворительный фонд. Из него компания осуществляет выплаты при наступлении страховых случаев. Если же, по имеющимся у оператора сведениям, для кого-нибудь из страхователей наступление определенного события представляет большую вероятность, чем для остальных, то табарру

этого и других участников должны быть сбалансированы с учетом данного факта. Страхователи и страховщик договариваются, что компания не будет вкладывать собранные ею взносы в операции, запрещенные шариатом. В соответствии с условиями, предъявляемыми шариатом к договору дарения, право собственности на подаренную вещь переходит в момент ее вручения одаряемому. Правильность определения всех выплачиваемых страхователям взносов как дара вызывает некоторые сомнения, поскольку в качестве эквивалента за предоставленные взносы страхователь получает право на компенсацию, в то время как табарру должен предоставляться безвозмездно: « По свидетельству ибн’Аббаса, который передал слова Пророка: «Тот, кто берет свой дар назад, подобен собаке, поедающей свою блевотину».

Автор данной работы разделяет мнение доктора Ма’асума Биллаха, который считает, что более приемлемым определением для взносов, или по крайней мере той их части, по которой участник получает фиксированный доход, является термин «мусахама»- в переводе с арабского «взнос, доля».

Схематически разницу между табарру и мусахама можно свести к следующим существенным моментам:

1. табарру, по сути, вид договора дарения, а мусахама подразумевает право участника на получение прибыли по уплаченным взносам;

2. После выплаты средств на основе табарру владелец теряет на них право, случае с мусахама право собственности на уплаченные деньги не прекращается;

3. Табарру предоставляется в интересах других лиц, мусахама направлена на достижение собственных целей – получение прибыли.

Таким образом, часть уплаченных страхователям взносов идет в благотворительный фонд, откуда при наступлении страхового случая участникам выдается компенсация. Другая же часть средств направляется в фонд мадараба, из которого страхователям предоставляется фиксированный доход.

Некоторые ученые, пишущие об исламском страховании, считают, что такафул фактически выполняет те же функции, что и традиционное коммерческое страхование, с той только разницей, что он не противоречит положениям ислама: «Концепция такафула очень близка традиционному страхованию. И исламское и традиционное страхование предоставляют собой инструменты, позволяющие оказывать помощь группам лиц, столкнувшимся страхование финансовыми трудностями. Эти инструменты являются современными способами устранения рисков…».[4]

Что касается видов такафула, то, как правило, исламские страховые компании предлогают клиентам услуги по общему и семейному такафулу.

В общем такафуле обычно заключаются краткосрочные договоры, которые необходимо ежегодно возобновлять. Цена продуктов устанавливается здесь так же, как и в традиционном страховании. Основные критерии в общем такафуле для определения ставок – ценность страхуемого интереса и оценка возможного убытка. При заключении договора исламского страхования для участника могут быть предусмотрены специальные льготы. В автотакафуле, например, страхователю предоставляется скидка, если за время действия полиса он ни разу не попал в аварию. В рамках семейного такафула предусмотрены различные схемы, охватывающие риски из сферы личного страхования. Семейный такафул не означает в буквальном смысле страхование чьей-либо жизни, а предоставляет собой финансовую сделку, направленную на защиту вдов, сирот и други зависящих от страхователя лиц, от различных рисков.

Семейный такафул основывается на модели мудараба. Уплаченные взносы направляются в семейный такафул-фонд, разделенный на две части:

1. Participant ’ Account ( PA ) - куда идет та часть взносов, по которой участник имеет право на получение прибыли;

2. Participant ’ s Special Account ( PSA ) - куда идет другая часть взносов и откуда страхователям, для которых наступил страховой случай, выплачивается компенсация.

Если участник умирает до окончания срока действия полиса по семейному такафулу, выгодоприобретатели получают все взносы, уплаченные страхователем страхование момента заключения им договора и до его смерти, включая прибыль из РА. Бенефицарии также имеют право на ту часть взносов, которую участник выплатил бы, если бы дожил до истечения периода страхового покрытия. Данная сумма высчитывается начиная страхование даты смерти страхователя и до окончания срока действия полиса.

Для получения компенсации и прибыли не имеет значения, в результате чего наступила смерть. Застрахованный может умереть как естественной смертью, так и в результате самоубийства. Даже в случае, если страхователь погиб при грабительском нападении, будучи сам грабителем, права выгодоприобретателей по уплаченным им премиям не могут аннулироваться.

В рамках семейного такафула предусматриваются следующие варианты:

· Индивидуальный семейный такафул;

· Групповой семейный такафул;

· Ипотечный семейный такафул;

· Кредитный семейный такафул и др.

В целом при сопоставлении традиционного страхования жизни страхование семейным такафулом можно выделить следующие особенности последнего:

1. Семейный такафул, в отличие от традиционного страхования жизни, не включает в себя элемент риба;

2. В семейном такафуле назначенный выгодоприобретатель является доверительным собственником, а не абсолютным бенефициарием как в традиционном страховании жизни;

3. В традиционном страховании услуги агентов, как правило, оплачиваются из части предоставленных страхователями взносов. В такафуле агенты рассматриваемые в качестве сотрудников компании, получают вознаграждение из ее средств.

4. Страхуемый интерес в традиционном страховании жизни принадлежит самому страхователю и заключается в его дожитии до окончания действия полиса. После смерти участника страхуемый интерес переходит к его супругу, родителям, детям, партнерам и др.

В настоящее время существует три вида мударабы в отношениях между страховой компанией и участниками по договору такафул.

Первая модель - так называемая «чистая» мудараба, где компания и участник делят только доходы по прямым инвестициям, и участник имеет право на 100% излишков. При этом никаких вычетов на производственные затраты не производится до того момента, как будет распределен доход по инвестициям. Таким образом, фонд собранных взносов и доход по ним принадлежит исключительно участникам.

Вторая модель - модифицированная мудараба, где доход по инвестициям сначала возвращается в такафул-фонд, а уже оттуда страховщик производит распределение излишков между участниками.

Компаниям предоставлена возможность выбора - вычитать производственные и другие затраты до или после распределения излишков.

Третья модель – также модифицированная мудараба. Компания и участники делят доход по инвестициям и излишки. Вычет производственных затрат производится до распределения излишков.

Любая из этих моделей может использоваться в зависимости от вида и формы страховой деятельности. Для общего такафул- бизнеса, где практикуются недолгосрочные полисы, рекомендуется вторая модель страхование вычетом затрат до распределения излишков.

Первая модель, приемлемая в основном для взаимного страхования, не вполне конкурентоспособна, и компании придется значительно увеличить ставку премии, чтобы покрыть текущие расходы. Даже если затраты будут покрываться за счет иных источников дохода, ставка премии все равно будет оставаться на высоком уровне. Поэтому для семейног такафул - бизнеса предпочтительнее вторая или третья модель страхование вычетом издержек до распределения излишков.

В некоторых компаниях участники имеют право на получение излишков, но при условии, что они не предъявляли требований по выплатам и не получали до этого любую прибыль от иных такафул - операторов, а также отказались от дальнейшего участия в договоре до истечения срока его действия.

Другие же страховщики оставляются за участником право на часть излишков, если требование по выплате было меньше суммы, уплаченных им взносов. На практике такафул - операторы в АСЕАН используют оба вышеуказанных подхода.

Основные элементы договора исламского страхования

Основные элементы договора исламского страхования:

1. ма ’ акуд ’ алайх (предмет договора);

2. мута ’ акидан (обе стороны договора);

3. сига (включающая иджаб (оферту) и кабул (акцепт)).

Остановимся подробно на каждом из них.

1. Ма’куд’алйх. Такафулу, как и любому другому контракту, признаваемму шариатом, необходимо соответствовать ряду требований. В договоре исламского страхования должен быть точно установлен страхуемый интерес, в отношении которого обе стороны подписывают соглашение. Страховой интерес опредеояетвсе важнейшие элементы страхового правоотношения: его субъектный состав, исполнение или ненадлежащие исполнение. В качестве объекта страхового правоотношения выступает не конкретное имущество, а отношение к нему его обладателя, выраженное страховым интересом.

Что касается страхового риска, то при рассмотрении многочисленных определений данного понятия важно помнить об основном его отличии от страхового случая. Последний представляет собой событие уже совершившееся, в то время как страховой риск – это только вероятность наступления определенного события. Наступление страхового случая носит случайный характер, но само наличие риска – непременное условие признания договора такафул действительным.

Выплата, производимая страховщиком, состоит из трех этапов:

· Установления факта страхового случая;

· Определения размера страховщика;

· Осуществления страховой выплаты.

Кроме предоставления своевременной выплаты, оператор обязан возместить расходы, произведенные участником в целях предотвращения или уменьшения размера ущерба, нанесенного застрахованному имуществу. Однако если участник не в состоянии в нужное время выплатить требуемую сумму, необходимо дать ему отсрочку, чтобы в течение разумного срока он погасил свой долг.

Если же в течение разумного срока выплата требуемой суммы так и не была произведена, контракт, может быть, расторгнут, и несостоятельному должнику будут возвращены выплаченные им до этого взносы, а также издержек и расходов, понесенных им по вине данного участника.

Страхователь обязан проинформировать страховщика обо всех известных ему обстоятельствах, имеющих существенное значение для оценки степени риска, и всех заключенных или заключаемых им договорах в отношении данного объекта страхования.

2. Мута’акидайн. В договоре такафул три основных стороны: оператор, участник, бенефицарий.

Такафул-оператор(дамин).

Согласно условиям, содержащимся в Законе о такафуле 1984г., такафул-бизнес в Малайзии может осуществляться следующими операторами: а) компанией, соответствующей требованиям Закона о компаниях 1965г., или б) обществом, зарегестрированным в соответствии с Законом о кооперативных обществах.

До осуществления операций исламский страховщик должен сделать вклад, а потом зарегестрироваться. В Законе о такафуле говорится, что оператор, будучи зарегестрирован в отношении любого вида такафул-бизнес, должен постоянно располагать суммой, чьи размеры не меньше суммы, установленной министром финансов. Данное положение предусмотрено в целях недопущения обмана, введения в заблуждение со стороны оператора, также для обеспечения эффективного механизма привлечения страховщика к ответственности.Законом предусмотреноа ответственность для операторов, осуществляющих свою деятельность без регистрации. Согласно ст. 5 Закона о такафуле оператор, действующий без регитрации, считается совершившим правонарушение. На него налагается штраф в размере 20000 ринггитов, и заключение на срок 12 месяцев, или ежедневный штраф, не превыщающий 4000 ринггитов.

Генеральный директор в силу ст.8 Закона о такафуле имеет право отказать лицу, намеревающемуся осуществлять такафул-бизнес, в регистрации, если « после надлежащего расследования он буден убежден, что имя заявителя своим сходством с именем другого юридического лица подобно введению в заблукждение». Генеральный директор может также отказывать в регистрации заявителю, пока он не будет убежден в том, что:

1. Цели и операции в такафул-бизнесе, которые планируется осуществить, не включают любой элемент, который не одобряется шариатом;

2. В уставе такафул-оператора содержатся положения, касающеся учреждения шариатского наблюдательного совета, призванного давать оператору рекомендации в отношении осуществляемых им такафул-оперций в целях обеспечения гарантии, что они не включают элемент, который не одобряется шариатом.

Чтобы получить регистрацию, надо доказать свою способность обладать соответствующими активами для осуществления такафул-бизнеса. Согласно Закону о такафуле 984г. оператор должен всегда иметь возможность поддерживатьпревышение активов над пассивами не менее чем на сумму, которая может быть периодически предписана министром финансов в зависимости от экономических условий в стране.

Кроме того, физическое лицо, компания или общество,получют право осуществлять такафул-операции, если будут соответствовать следующим условиям:

1. Физическое лицо, компания или общество, намеревающиеся вести такафул-бизнес, должны иметь договорную правоспособность в соответсвии с требованиями, предъявляемыми шариатом:

2. Оператор обязательно должен быть мусульманином, поскольку весь такафул бизнес осуществляется на основе исламских норм и принципов. Что касается немусульман, то они не имеютправа осуществлять такафул-практику в качествеиндивидуального пердпринимателя или партнера и на посту руководящих работников компании или общества.

Немусульманин вполне может стать владельцем полиса в компании, управляемой мусульманином. Исламом не возбраняется получение немусульманами помощи от мусульман. Для приведения деятельности исламских страховщиков в соответствие с нормами и принципами шариата в странах АСЕАН был составлен Кодекс этики для такафул-операторов. Авторы Кодекса сформулировали четыре основные цели:

· Установленгие минимального стандарта практики для такафул операторов в интересах обеспечения соответствия их деятельности требованиям ислама;

· развитие здорового делового поведения среди исламских страховщиков;

· повышение стандарта корпоративного управления и поведения в компаниях;

· создание условий для развития сотрудничества между такафул-операторами и повышения эффективности их бизнеса.

Такафул-участник (муамман*алайх)

. Теоретически любой человек вне зависимости от возраста, положения в обществе, правового статуса, пола и других факторов может иметь право приобрести полис: «Скажи: Кто запретил украшения Аллаха, которые он низвел для Своих рабов, и прелести из удела?» Скажи: « Это - только для тех, которые уверовали в ближайшей жизни в день суда...»(7:32)

Основные факторы, препятствующие участию физического лица в качестве стороны в договоре такафул: недостижение им определенного возраста, неполная право- или дееспособность, банкротство предполагаемого участника, отсутствие у него страхового интереса.

Возраст. Согласно условиям, предъявляемым в мусульманском праве к сторонам договора, несовершеннолетний не может быть стороной в соглашении. Ему нельзя доверять участия в различного рода договорах до тех пор, пока он не достигнет так называемого возраста рушд: «... а когда они дойдут до брачного возраста, то если заметите в них зрелость разума, отдавайте им их имущество...»(4:6).

Слово «рушд» из данного айата трактуется как возраст совершенолетение или достижения половой зрелости.

Медицинская непригодность. В ряде случаев участник может быть признан неспособным заключать договор страхования, если он страдает болезнями, которые не позволят ему полноценно осуществлять функции стороны в соглашении (например, прикованный к постели или психически больной человек). От имени такого больного полис приобретает лицо, выполняющие функции опекуна.

Банкротство (ифлас) является основанием для запрещения лицу заключать или продлевать договор исламского страхования. Банкроту в ряде случаев может быть оказана помощь из фонда табарру, но не имеет права быть стороной в договоре такафул, пока не урегулирует свои долговые обязательства.

Неполная правоспособность. Заключенный или любое другое лицо, чья свобода ограничена, может быть стороной во многих контрактах, признаваемых исламом, но не имеет права заключать договор такафул. Поскольку сущность исламского страхования состоит во взаимной кооперации, человек, ограниченный в своих действиях, не в состоянии быть полноценным участником. Если же индивид совершил какое-либо преступление, но свобода его действий и передвижения не ограничена, он вполне может быть стороной в договоре такафул.

Отсутствие страхового интереса. Незаинтересованное лицо не может быть владельцем полиса, поскольку у него нет страхового интереса - существенного условия для признания договора исламского страхования действительным.

Выгодоприобретатель в такафуле имеет право на получение дохода по полису - в соответствии с правилами наследования по договорам мирас и васийа.

В 1973г. Национальный комитет по религиозным мусульманским делам издал фатву, касающуюся правопреемства и завещания, где сказано, что в договоре страхования жизни назначенный выгодоприобретатель - не более, чем доверительный собственник, чья обязанность состоит в получении прибыли по полису и распределении ее среди бенефициариев в соответствии с принципами наследования в исламе.

Бенефициарии обязательно должны иметь интерес в предмете договора. Страховой интерес в полисе по мусульманскому праву основан на принципах мирас, васийа и мулкийа. Поскольку владелец полиса платит регулярные премии за предоставление финансовой безопасности собственным рискам, право получать прибыль принадлежит ему.

Передать право бенефициария при жизни страхователя можно в двух случаях:

· когда владелец полиса превращает свои активы в вакф, который становится собственностью Аллаха. Вакиф, не имеет права получать доход по предоставленным средствам с момента их передачи;

· если прибыль по полису-предмет уплаты участника.

Брокер и агент. Закон о такафуле 1984г. предусматривает использование агентов и брокеров.

Агент

. В исламе агент известен как вакил. В свое время Пророк назначил Хакима бин Хирама своим агентом по покупке верблюда для жертвоприношения. В другом случае Пророк попросил Амира бин Аума быть его вакилем при заключении брака между его матерью и Посланником Аллаха.

В исламском страховании агент назначается оператором. Деятельность вакила может осуществляться как на основе частичной занятности, так и полной.

Обязанности агента включают продвижение страховых услуг и привлечение новых клиентов. В задачи агента также входит объяснение будущим страхователям условий и сущности полиса прежде, чем он будет подписан.

Агенты рассматриваются в качестве сотрудников компании. Поэтому они имеют право учувствовать в разделении ее прибылей наряду с другими сторонами сделки.

Брокеры

– это другая категория агентов. Брокер отличается от ввакиля тем, что он должен быть зарегистрирован в установленном законом порядке и осуществлять посредническую деятельность по страхованию от своего имени на основании поручения страхователя или страховщика. Он несет две ответственности одновременно – работает на участника и обеспечивает ему необходимые консультации и на компанию, продвигая ее продукты за счет привлечения большего числа клиентов.

В задачи брокера входит получение полиса от имени страхователя и заполнение его заявления правильной информацией, нахождение для своего клиента компаний с наиболее выгодными условиями уплаты взносов, консультация участника по поводу всего, что относится к заключаемому контракту и др. Обязательства брокера по отношению с оператору: рекламирование фирмы за счет предоставления необходимых сведений о ее услугах, вручение оператору премий, поиск выгодных клиентов и раскрытие существенных материальных фактов, связанных с будущими участниками.

Доход брокера в исламской страховой практике может быть больше, чем у обычного агента, работающего на компанию. Прибыль брокера основывается на двух системах: вакала и мудараба.

3 )Сига

(иджаб и кабул). Юридическое значение для возникновения взаимных прав и обязанностей по договору имеет не намерение участников, а его внешнее выражение - в виде волеизъявления. Действия, которые говорят о намерении поступить в договор, а также о согласии с его условиями, называются конклюдентными. Поэтому при заключении контракта существенную роль играют иджаб

и кабул

.

В договоре такафул владелец интереса, который ему необходимо застраховать, делает предложение страховщику заключить договор. Предложение должно содержать необходимую информацию о существенных свойствах предмета договора. В иджабе

не должно быть ложных сведений.

После того, как в иджаб

внесена соответствующая информация, страхователь направляет его страховщику. Внесший предложение может отозвать его до тех пор, пока оно не будет получено оператором.

С того момента, как страховщик принимает предложение страхователя, условия договора становятся обязательными для обеих сторон. В договоре такафул кабул делает, как правило, оператор. Однако в случае, если оператор в чем-то не согласен со сделанным ему первоначальным предложением и добавляет к нему собственные условия и оговорки, такой документ будет рассматриваться, как встречное предложение лицу, намеревающемуся стать владельцем полиса.

В исламском страховании акцент со стороны страховщика может быть выражен посредством:

1. выпуска сертификата;

2. предоставления участнику таамин муваккат, где проводится перечень рисков, охватываемых страховым полисом;

3. выдачи квитанции о получении первого платежа;

4. любого вида документального согласия, направленного по факсу, телексу, электронной почте или по другим средствам современной связи.

В последнем случае, акцепт становится действительным либо с момента его отправления, либо по его получении другой стороной.

Полученный другой стороной акцепт не может быть отозван, поскольку с этого момента договор страхования считается заключенным. Кабул может быть аннулирован, если оператору удастся доказать нарушение доброго доверия со стороны участника. Тогда страховщик может либо добиться признания сертификата недействительным, либо удержать его и получить разумное возмещение от виновной стороны.

Выпуск таамина муваккат

, как видно из его названия не означает, что он будет иметь постоянное действие. Временное свидетельство о страховании обычно выдается до получения полисов по общему такафулу.

Иногда бывает, что страховой случай происходит до выпуска полиса, но после получения акцепта участником. В такой ситуации страховщик может отказаться удовлетворить иск страхователя о выплате компенсации по причине отсутствия у того каких-либо документов. Именно поэтому и выдается таамин муваккат

, действующий до того времени, когда участником будет получен полис. Обладая данным документом, страхователь имеет право на компенсации при наступлении для него страхового случая прежде, чем он успел стать владельцем полиса.

Срок действия временного свидетельства о страховании определяется оператором, указывается на самом документе и в определенных случаях может быть продлен по его истечении. Однако как только страхователь получает полис, таамин

муваккат

автоматически теряет силу.

Перспективы исламского страхования в России

Несмотря на то, что основные источники шариата сформировались еще в раннем средневековье, мусульманское право продолжает в той или иной форме оказывать влияние на действующие в различных странах правовые системы. Это объясняется, во-первых, общим характером сформулированных в Коране и сунне положений, позволяющим максимально широко трактовать многие институты современности с точки зрения их соответствия нормам ислама, и, во-вторых, тем богатым набором рационалистических приемом, которыми обладает мусульманско-правовая доктрина для решения вновь возникающих юридических проблем, не регулированных напрямую нормами, содержащимися в Священной Книге и хадисах. Таким образом, благодаря скрытым в источниках фикха возможностям, мусульманские ученые могут самостоятельно решить проблему соответствия коммерческого страхования нормам мусульманского права, не прибегая к помощи других правовых систем,- вне зависимости от той роли, которую играет шариат в различных странах.

Договор коммерческого страхования вызывает возражения ряда авторитетных правоведов по причине его несоответствия ряду положений шариата. Имеющиеся недостатки могут быть преодолены за счет исключения тех элементов, которые противоречат нормам мусульманского права. Однако это не дает полной гарантии, что при осуществлении страхового бизнеса по «западному» образцу будут соблюдены все требования ислама.

Более приемлемым способом решения существующей проблемы является учреждение такафул-компании, чья деятельность будет целиком базироваться на нормах и принципах шариата.

Такафул, представляет собой не специальный страховой продукт, предназначенный для мусульман, а систему, альтернативную системе традиционного заключается в том, что часть взносов предоставляется страхователем страховщику на безвозмездной основе в виде дара, - в то время как по другой их части страхователь может претендовать на фиксированный доход. Кроме того, уплаченные взносы не могут использоваться в деятельности, запрещенной шариатом. Благодаря этому в договоре такафул элемент неопределенности играет незначительную роль, а элемент риба отсутствует полностью.

Существующие проблемы можно условно разделить на две категории: проблемы, связанные с экономической эффективностью такафул-бизнеса, и проблемы, касающиеся соответствия исламского страхового бизнеса нормам и принципам шариата. И если первые носят сугубо практический характер, то вторые относятся к сфере идеологических вопросов, имеющих тем не менее большое значение, поскольку от них напрямую зависит вопрос о целесообразности функционирования системы такафула.

В настоящее время перед исламскими страховщиками и экономистами стоит задача придание исламскому страховому бизнесу большей эффективности, а перед мусульманскими правоведами – задача приведения такафул – бизнеса в большее соответствие с положениями ислама.

В последние годы Россия активно налаживает отношения со многими государствами Востока. Этому способствует как изменение приоритетов в российской внешней политике, так и объективная экономическая потребность во взаимовыгодном экономическом сотрудничестве с потенциальными партнерами в странах третьего мира.

Больше внимания стало уделяться научно-техническому, финансовому взаимодействию. Некоторые крупные банки стремятся привлечь специалистов по мусульманским финансам, что свидетельствует о серьезности их намерений в деле развития дальнейших партнерских отношений с исламскими банками-корреспондентами за рубежом.

Появление первого в России исламского банка - «Бадр-Банка»-подтверждает эту тенденцию. К сожалению, объем деятельности банка недостаточно велик. Это вызвано, прежде всего, неподготовленностью российского рынка к возможности функционирования подобных учреждений. Однако факт создания в России первого исламского банка по достоинству оценен специалистами за рубежом. Относительно возможности создания исламской страховой компании в России ситуация еще сложнее. С одной стороны , появление в нашей стране такафул-оператора кажется проблематичным из-за неподготовленности рынка, недостатка опыта подобной деятельности в отечественном страховом бизнесе, нестабильной экономической ситуации и целого ряда других негативных факторов.

В России процесс развития исламского страхования займет гораздо больше времени и будет сопряжен с теми трудностями, с которыми сталкивается все новое и неопробованное.

Учреждение такафул-компании в России необходимо по следующим причинам:

1. Исламское страхование, в отличие от традиционного, полностью соответствует положениям ислама. Потенциальными клиентами такафул-компании в России могут быть до 20 миллионов мусульман, проживающих на территории нашей страны. Один из принципов шариата, вошедший в «Маджаллу», учит, что нужно выбирать наименьшее из двух зол.

2. Многие торговые и финансовые партнеры России на Ближнем Востоке не спешат инвестировать деньги в различные взаимовыгодные проекты, опасаясь нестабильности экономической ситуации и недобросовестности российских коллег. При таком положение дел уместно учредить такафул – компанию, которая обеспечивала бы гарантией риски мусульманских инвесторов. Это способствовала бы росту инвестиций из исламских стран.

3. исламское страхование выгоднее для страхователей, чем традиционное. Помимо получения страховой выплаты , участники могут претендовать на стабильный фиксированный доход то части уплаченных взносов.

4. Главная цель исламского страхования – оказание взаимной поддержки участниками, а не погоня за наживой. Несмотря на переход Росси к рыночной экономики, взаимопомощь и поддержка продолжают играть большую роль в отношениях между людьми. Поэтому исламское страхование, взаимное по своей сути, даже если осуществляется на коммерческой основе, должно встретить понимание среди россиян.

5. такафул-компании в России будут инвестировать свои средства в объекты , имеющие отношения к исламу и мусульманам, что не может не отразится на увеличении благосостояния членов уммы.

Таким образом, с точки современной ситуации в России, появление исламской страховой компании не должно желательно, но не полезно. Тем более после принятия 20.11.1999г. Федерального закона ”О внесении изменений и дополнений в Закон РФ ”Об организации страхового дела в РФ”сделать это гораздо проще.

В соответствии с данным законом зарубежные страхователи получили право учреждать свои дочерние компании с 100% участием иностранного капитала. Тем самым снято установленное еще в 1992 году 49-процентное ограничение для доли иностранного капитала в уставных капиталах в российских капиталах.

Сфера страхования жизни объявлено запретной для деятельности зарубежных страховщиков из-за опасения, что может произойти крупный отток капитала из России, поскольку резервы таких страховых компаний будут формироваться за рубежом.

C согласно статистике в странах Запада операции по личному страхованию обеспечивают страховым организациям до 60% всех поступлений.

Среди такафул-операторов не существует жесткого разделения на компании, занимающиеся страхованием жизни, и компанией, специализирующиеся на предоставление других видов страховых услуг. И хотя страхование жизни занимает важное место в деятельности многих исламских страховщиков другие продукты такафул-компании так же среди мусульманского и немусульманского населения. В рамках семейного такафула существует множество других схем, которые могут пользоваться спросом в России: Например, упоминавшиеся уже такафул-сисва, такафул-рават, такафул-сихат и даже такафул-вакф-план, который даст возможность такому богоугодному явлению, как благотворительность, получить еще большее распространение.

Заключение

С точки зрения рассматриваемой проблематики содержание моей курсовой работы “Правовые и экономические аспекты и тенденции исламского страхования”, где с позиции мусульманской правовой доктрины, которая, как отмечал Л.Р. Сюкияйнен в своей работе “мусульманское право”,выступает на протяжение веков в качестве основной формы существования мусульманского права, рассматривается соответствие страховых отношений нормам шариата.

Целью курсовой работы было рассмотрение возможности приспособления отношений в области традиционного страхования к нормам мусульманского права, поскольку не во всех странах и регионах политические и экономические условия способствуют созданию исламских страховых компаний.

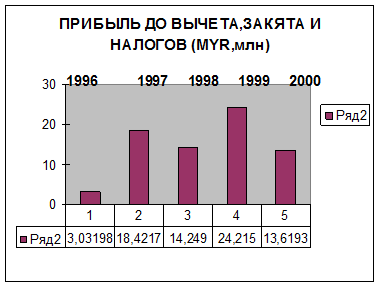

В своей курсовой работе я рассмотрела такие вопросы как, сущность такафула, основные элементы договора исламского страхования, перспективы исламского страхования в России, динамику роста общих нетто-активов, прибыли до вычета закята и налогов в период с 1996 по 2000г, прибыль до вычета, закята и налогов, таблицу страховых компаний в арабских, неарабских мусульманских, и немусульманских государствах.

Поскольку договор страхования и сами страховые отношения не запрещены напрямую в Коране или Сунне, - следовательно, они имеют право на существование. Кроме того, говорят правоведы-сторонники данной позиции, с точки зрения теории интереса в мусульманском праве, все, что приносит пользу обществу, не должно запрещаться

При анализе перспективы учреждения исламской страховой компании в России мной были рассмотрены только основные, но далеко не все препятствия, которые могут помешать реализации идей исламского страхования в стране. Например, в соответствии с мнением большинства мусульманских правоведов, оператором или страховщиком в исламском страховании должен выступать мусульманин. Однако, по моему мнению, данное условие не обязательно соблюдать, поскольку в каждой такафул-компании должен быть шариатский наблюдательный совет, в чьи задачи входит оценка осуществляемых компанией сделок с точки зрения их соответствия шариату. Кроме того, во избежание конфликта с российским законодательством, провозглашающим светский характер государства, целесообразнее использовать в названии страховых компаний, действующих в соответствии с мусульманским правом, слово "такафул". Так, например, в странах Юго-Восточной Азии исламские страховые компании называются такафул-компаниями, а на Ближнем Востоке имеют слово "исламский" в названии.

Подводя итог, необходимо выделить следующие положения работы:

1) Отношения между страхователем и страховщиком, осуществляемые на основе традиционной модели в большинстве стран мира, не соответствуют ряду существенных положений мусульманского права. Операции в сфере коммерческого страхования относятся к категории "харам" - запрещенных исламом сделок. Такафул, в отличие от коммерческого страхования, не противоречит положениям мусульманского права.

2) Исламское страхование, практикующееся в настоящее время в ряде государств, представляет собой не вид коммерческого страхования, а систему, альтернативную существующей в большинстве стран системе т.н. "традиционного" или "коммерческого" страхования.

3) Регулирование деятельности исламских страховщиков в немусульманских странах целесообразнее осуществлять в рамках законодательства, посвященного коммерческому страхованию, в то время, как в мусульманских странах желательно принимать отдельные законодательные акты, регулирующие отношения в сфере исламского страхования.

4) Отношения в сфере исламского страхования не имеют принципиальных противоречий с законодательством России.

Список использованной литературы

Список на английском языке

[1] Billah Masum.Sources of Law Aaffecting Takaful (Islamic Insurance) //www.islamic-finance.net

[2]Billah Masum.Takaful (Islamic Insuranc): an Econjmie Paradigm//www.islamic-finance.net

[3]Badawi Zaki. A Model for Mutual Insurance// Islamic Banker .-1998.June.P.18

[4]Billah Masum. Islamic Life Insuranct (Family Takaful)in tne 21-st Centrys Cljbal Economic Reality//www.islamic-finance.net

Список на арабском языке.

[5]Ийсуф ал-Карадави. Ал-Халал ва-л-харам фи-л-ислам// www . qaradawi . net

Приложение

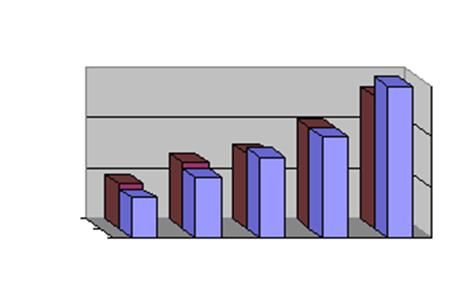

Динамика роста общих нетто-активов , прибыли до вычета закята и налогов в период с 1996 по 2000г

1996 1997 1998 1999 2000

48 ,603,360 65,835,023 99,684,112 116,085,572 143,035,458

63,379,848 79,520,690 99,073,101 107,602,150 113,136,975

- Takaful Keluagra

- Takaful Am

Валовые такафул-взносы

( MYR ,млн)

| Арабские государства

|

| Компании

|

Годы

|

Страны

|

| Al-Salam Takaful Co |

1992 |

Бахрейн |

| Bahrain Islamic Insurance Co |

без года |

Бахрейн |

| Takaful International |

1989 |

Бахрейн |

| Islamic Insurance Co.Pls |

без года |

Иордания |

| Qatar Islamic Insurance Co |

1994 |

Катар |

| Al-Aman Cooperate Insurance |

1985 |

Саудовская Аравия/ОАЭ |

| International Islamic Insurance Co |

без года |

Саудовская Аравия/ОАЭ |

| Islamic Arab Insurance Co |

без года |

Саудовская Аравия/ОАЭ |

| Islamic International Insurance(salamat) |

1985 |

Саудовская Аравия/ОАЭ |

| Аl-Baraka Insurance Co |

1984 |

Судан |

| Islamic Incurance Co |

1979 |

Судан |

| Sheikan Insurance Co |

без года |

Судан |

| Alliance Incurance |

без года |

ОАЭ |

| Oman Insurance Co |

без года |

ОАЭ |

| The Islamic Arab Insurance Co |

1980 |

ОАЭ |

| Неарабские мусульманские государства

|

| Компании

|

Годы

|

Страны

|

| Insurance Islam TAIB Sendirian Berhad |

1993 |

Бруней |

| Tabung Amanah Islam |

без года |

Бруней |

| Takaful Ab.Birhad |

без года |

Бруней |

| life Takaful Pte |

1999 |

Бангладеш |

| General Takaful Pte |

1999 |

Бангладеш |

| Syarikat Takaful Indonesia |

без года |

Индонезия |

| PT Asuranci Takaful Keluagra |

1994 |

Индонезия |

| PT Asuranci Takaful Umun |

без года |

Индонезия |

| Takaful Asuransi |

без года |

Индонезия |

| ASEAN Takaful Group |

1996 |

Малайзия |

| Syarikat Takaful Malaysia Bhd |

1993 |

Малайзия |

| Ihlas Sigorta As |

без года |

Турция |

| Немусульманские государства

|

| Компании

|

Годы

|

Страны

|

| Takaful Australia |

без года |

Австралия |

| Islamic Takaful & Re-Takaful |

без года |

Багамы |

| Metropolitan Insurance Co.Ltd |

без года |

Гана |

| International Takaful Co. |

без года |

Люксембург |

| Sosar Al Amane |

1982 |

Сенегал |

| Keper Insurance |

без года |

Сингапур |

| Syarikat Takaful Singapura |

1995 |

Сингапур |

| Amana Srilanka Pte. |

1999 |

Шри-Ланка |

| Takaful UK Ltd |

1982 |

Великобритания |

| Failaka Investments Inc |

1996 |

США |

| Takaful USA Managament Services LLC |

1996 |

США |

Глоссарий

Амана

(араб.- надежность, честность) - договор, по условиям которого одно лицо, выступающее в роли учредителя доверительной собственности, передает другому лицу(доверительному собственнику) имущество для управления в интересах назначенных им бенефицариев (выгодоприобретателей). Отношения сторон по договору Амана могут быть как выраженными, так и подразумеваемыми.

Бай’

(араб.- продажа)- договор купли-продажи. По условиям договора одна сторона(продавец) обязуется передать товар и перенести право собственности на него на другую сторону(покупателя). В обязанности покупателя входит уплата оговоренной цены и получение приобретенной вещи или предмета.

Бай’ас-салам

или салам-

договор купли-продажи товаров с отсроченной постановкой, по условиям которого цена товара уплачивается вперед, а сам товар предоставляется через оговоренный между продавцом и покупателем промежуток времени. Бай’ ас-салам является, по сути, авансовым финансированием, применяется преимущественно в аграрном секторе и схож с договором контрактации. Количество и свойства передаваемого товара, а также время его поставки покупателю должны быть определены. Объектом бай’ ас-салам в основном являются движимые вещи, которые могут быть оценены по качеству, количеству и вложенному в их производство труду,- за исключением золота, серебра и др. товаров, могущих заменить деньги. В случае дефекта в предмете договора контракт может быть расторгнут.

Бай’би саман аджил

(араб.- продажа по отсроченной цене)- договор купли-продажи по отсроченной цене. Согласно условиям данного договора одна сторона(продавец) покупает товар и продает его другой стороне (покупателю) по согласованной цене, включающей издержки, понесенные продавцом. Деньги за товар выплачиваются в будущем целиком или частями. В современном исламском банковском деле данный договор представляет собой сделку между банком и покупателем, где банк приобретает товар по текущей рыночной цене и продает его покупателю по повышенной цене, уплачиваемой в виде частичных платежей, вносимых в течение периода, согласованного между двумя сторонами.

Гарар

(араб.- неясность, неопределенность; обман) – зд.: элемент неопределенности в предмете договора, или сам договор, где одна или обе стороны введены в заблуждение относительно предмета сделки. Среди правоведов нет согласия относительно степени гарара

, позволяющей лишить договор юридической силы. Например, в договоре купли-продажи большинством факихов

выделяются следующие виды сделок с элементом гарара,

являющиеся незаконными с точки зрения шариата:

· Продажа неизвестных товаров(напр., содержания закрытой коробки)или неизвестных товаров по несоответствующей цене;

· Продажа товаров без их точного описания;

· Продажа товаров, которые продавец не может вручить(напр., не родившегося теленка, проданного отдельно от матери);

· Продажа товаров без определения фактической цены(напр., продажа по текущей цене);

· Продажа безнадежно больного животного или товаров в трюме утонувшего корабля;

· Продажа товаров на основе ошибочного описания и др.

Гарим

(араб.- должник)- зд.: заемщик, не имеющий возможности выплатить сумму долга из имеющихся в его распоряжении средств.

Джу’ла

(араб.- плата, вознаграждение)- односторонний договор, по условиям которого одна сторона ( джа’ил

) объявляет о предоставлении вознаграждения любому лицу, которое окажет ей требуемую услугу,- напр., владелец пропавшей вещи, дающий объявление с обещанием премии тому, кто возвратит ему продажу. Лицо, оказавшее такого рода услугу, получает право на оплату своего труда.

Кафала

(араб.- поручительство)-зд.: договор, по которому одна сторона (поручитель) предоставляет другой стороне (заимодавцу) поручительство, что она отыщет и представит заимодавцу, если он скроется при наступлении срока оплаты долга. С согласия заимодавца поручитель имеет право передать свое обязательство другому лицу.

Мандуб

(араб.- рекомендуемое)-поступки и действия, не являющиеся обязательными, но поощряемые с точки зрения общества(напр., помощь людям, попавшим в беду и т.д.).

Мирас

(араб.- наследство;син, ирс, вираса, вирс, турас)-односторонняя сделка, в результате которой от одного лица переходит имущество, права и обязанности к другим лицам. В понятие мирас помимо непосредственно получения имущества наследователя входит уплата его долгов, исполнение оставшихся неисполненными обязательств покойного, выполнение распоряжений по завещанию, опека над семьей умершего и др. Наследникам по закону полагается не менее 2/3 оставленного имущества, а наследникам по завещанию- не более1/3.

Среди наследников по закону выделяются три степени родства.

1) родственники 1-й степени: родители, жены, дети;

2) родственники 2-й степени: деды, бабки, братья, сестры, внуки;

3) родственники 3-й степени: дядья, тетки, двоюродные братья и сестры.

Родственники 2-й степени могут наследовать только при отсутствии родственников 1-й степени, а родственники 3-й степени могут наследовать , если нет родственников 1 и 2 степеней. При отсутствии очевидных наследников выморочное имущество, как правило, становится общественной собственностью или используется в благотворительных целях.

Мубах

(араб.- дозволенное)- поступки и действия, которые не осуждаются и не поощряются с точки зрения шариата. В основном это обыденные действия , однако к категории мубах могут быть также отнесены вопросы, связанные с принятием или непринятием новшеств в общественной жизни и быту.

Мудараба

(араб.- спекуляция)- зд.: институт исламской экономики. По сути, трастовое финансирование. Действовала в торговле на Аравийском полуострове в доисламский период. Суть мудараа заключается в том, что владелец избыточных средств доверяет их лицу, обладающему возможностями и определенным предпринимательским опытом для их эффективного использования.

Мудариб

– участник договора мудараба.

Нисаб

(араб.- начало, основа)- минимум собственности, подлежащей обложению закятом.

Риба

(араб.- увеличение, приращение)- в договоре заема

любое добавление к сумме основного долга, получаемое заимодавцем в качестве основного условия предоставления средств заемщику. В договоре ссуды риба

представляет собой любое несоответствие в количестве товара и времени его поставки.

Такафул

(араб.- взаимное предоставление гарантии)- исламский договор страхования. Система взаимного сотрудничества и предоставления гарантии, основанная на принципах солидарности и взаимопомощи, в рамках которой участники договора обеспечивают взаимную поддержку друг друга в случае ущерба, причиненного любому из них. Классический договор такафул должен включать в себя:

· специальный механизм обоюдного разделения рисков и предоставления взаимной гарантии;

· условия участия в договоре, где держатели полисов являются совладельцами такафул- фондов;

· условия управления, предоставляющие держателям полисов право участия в операциях и право контроля над счетами;

· условия инвестирования, касающиеся использования уплаченных участниками взносов в не запрещенной исламом деятельности;

· условия распределения результатов финансовой деятельности между участниками.

Фард(

араб.- обязательное)- поступки и правила поведении, по сути, религиозные заповеди. Различаются фард’ал-‘айн- обязательные для всех правила и фардал-кифайа - поступки и действия , неисполнение которых может быть объяснено человеческими факторами. Под ал-кифайа также понимается коллективная безопасность, относящаяся ко всей общине в целом. Однако, если данная обязанность уже была выполнена частью общины, другая ее часть не обязана заново выполнять проделанную работу. Некоторые ученые относят к категории фард только предписания, основанные на Коране. И объединяют их с предписаниями, выведенными из хадисов и именуемыми «сунна», в единый источник под названием «ваджиб»(араб.- должное).

Харам

(араб. запретное)- зд.: - поступки и действия , запретные с точки зрения шариата. Определение тех или иных действий в качестве харам

во многом зависит от факих

а- интерпретатора, который может оперировать тремя степенями запретных поступков: а) батил

однозначно запретные поступки, связанные с нарушением закона и религиозных обязанностей, в) фасид

-т.н. «порочные» поступки, последствия которых могут быть признаны действительными с юридической точки зрения, если допущенные нарушения будут преодолены, с) сахих

- правильное по форме, но безнравственные по сути, поступки.

Хиба

(араб.- дар) – договор дарения. Заключается в передаче любой собственности от одного лица к другому лицу без какой-либо компенсации со стороны последнего. Собственность, которая предоставляется в дар, должна существовать в момент дарения. Подаренная вещь не может быть потребована назад,- за исключением особых случаев. Напр., согласно хадису, приведенному ал-Аскалани, отец может забрать дар, врученный им свому сыну, назад, если он оставил без подарка других сыновей. Право на возвращение дара называется радж’. Возврат подаренной вещи должен производиться по решению суда.

Хийал

(араб.- хитрость, уловка) – юридическая уловка, с помощью которой можно «обойти» некоторые запреты шариата, не нарушая основ ислама. Действия, легализованные с помощью хийал

в основном, могут быть отнесены к категории сахих

.

Аш-Шари’а

(араб.- прямой, правильный путь; закон)-зд.: шариат; совокупность закрепленных в Коране и в сунне предписаний, являющихся источником конкретных норм мусульманского права

|