| Содержание

| Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

2

|

| 1 Организационно-правовая и технико-экономическая характеристика предприятия .

|

4

|

| 1.1 История ОАО «Арзамасжелезобетон». . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

4

|

| 1.2 Описание предприятия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

5

|

| 2 Основная часть . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

7

|

| 2.1 Анализ себестоимости товарной продукции . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

7

|

| 2.1.1 Анализ себестоимости продукции по калькуляционным статьям . . . . . . . . . . . . . .

|

8

|

| 2.2 Анализ затрат на один рубль товарной продукции . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

10

|

| 2.3 Анализ влияния основных факторов на формирование себестоимости . . . . . . . . . . .

|

13

|

| 2.3.1 Анализ влияния на себестоимость прямых материальных затрат . . . . . . . . . . . . . .

|

17

|

| 2.3.2 Анализ влияния на себестоимость трудовых затрат . . . . . . . . . . . . . . . . . . . . . . . . .

|

19

|

| 2.4 Анализ комплексных статей затрат на производство . . . . . . . . . . . . . . . . . . . . . . . . . .

|

26

|

| 3 Выводы и рекомендации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

32

|

| Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

35

|

| Список используемой литературы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

37 37

|

| Нормативные ссылки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

|

38

|

Введение Введение

Тема данной курсовой работы: Анализ затрат на производство и себестоимость продукции.

Себестоимость продукции является важным показателем, характеризующим работу предприятий. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Реклама

Анализ затрат на производство и себестоимости продукции имеет исключительно важное значение, поскольку себестоимость продукции определяется затратами всех видов ресурсов: основных фондов, сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Этот анализ позволяет выяснить тенденции изменения данного показателя, сравнить фактические данные с плановыми, определить влияние различных видов затрат на изменение данного показателя и на этой основе оценить работу предприятия и установить резервы снижения себестоимости продукции.

Целью анализа затрат на производство продукции является поиск возможностей снижения ее себестоимости и способа управления, при котором руководитель хозяйствующего субъекта может использовать эти возможности для увеличения прибыли предприятия.

Задачи анализа затрат на производство продукции:

- Оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа затрат.

- Установление динамики и степени выполнения плана по себестоимости, причин отклонения фактических затрат от плановых.

- Определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причины отклонений фактических затрат от плановых.

- Анализ себестоимости продукции по элементам и отдельным видам (статьям) затрат.

- Анализ себестоимости отдельных видов продукции.

- Выявление резервов дальнейшего снижения себестоимости продукции.

Основным целевым направлением анализа затрат на производство продукции является поиск резервов повышения эффективности использования материальных, трудовых, денежных ресурсов в процессе производства и сбыта продукции. Изучение  затрат на производство и себестоимости продукции позволяет правильно оценить показатели прибыли и рентабельности предприятия. затрат на производство и себестоимости продукции позволяет правильно оценить показатели прибыли и рентабельности предприятия.

Объектом исследования в данной курсовой работе является предприятие ОАО «Арзамасжелезобетон», занимающееся производством железобетонных изделий.

Предметом исследования являются себестоимость и затраты на производство продукции.

В данной курсовой работе проведен анализ предприятия с помощью следующих методов и приемов:

- проведен анализ технико-экономических показателей;

- проведен анализ себестоимости по калькуляционным статьям;

Реклама

- проведен анализ затрат на 1 рубль товарной продукции;

- проведен анализ на основные материалы;

- проведен анализ затрат на труд;

- проведен анализ по комплексным статьям затрат на производство.

1 Организационно-правовая и технико-экономическая характеристика предприятия 1 Организационно-правовая и технико-экономическая характеристика предприятия

1.1 История ОАО «Арзамасжелезобетон»

Отсчет трудовой деятельности завода ОАО «Арзамасжелезобетон» начинается с 1964 года, как одного из подразделений треста №14 «Арзамасский». Увеличение объемов строительства в конце 60-х, начале 70-х годах требовали все большего объема сборных бетонных и железобетонных изделий и конструкций. Согласно решения, и усилий руководства треста №14 и «ГлавВолговятстроя» в начале 70-Х годов началось строительство КПП – комбината подсобных предприятий: 1971 год – построен РУ, затем полигон №1 – по выпуску стеновых блоков. Дальнейшее развитие завод получил в 1975, 1976 гг., когда было завершено строительство БУ, цемсклада, формовочного и арматурного цехов, СГП. Пуск последних стал возможен благодаря большим организаторским способностям директора завода Веисова В.П., вступившего в должность в феврале 1974 года.

В 1976 году в формовочном цехе была всего одна линия по выпуску широко применяемых в то время плит Птк 59.12, немного производили перемычек, столбов забора и мелких плоских плит. Опалубка для изделий была деревянной. Строя свое благополучие, коллектив завода стремительно двигался вперед.

В 1978 году:

- была пущена 2-я линия по выпуску плит пустотного настила длинно 6,3 метра.

- усовершенствована система подачи цемента на РУ (цемент стал подаваться в РУ воздухом), что значительно улучшило и облегчило условие труда работников.

- запущена паровая котельная, открыт полигон №2, где было налажено изготовление перемычек, плоских плит перекрытия.

1979 г – освоен выпуск колонн, фундаментных балок L=6 м, плит каналов, плит ленточного фундамента b=800 b 1200мм.

1980 г – освоение производства плит ленточного фундамента b=600, 1000, 1400, 1600мм, лотки для теплотрасс А-5, увеличен выпуск 59 и 63-х плит, так как были приобретены поддоны и объемные рамки.

1982 г – впервые на заводе выпущены ступени ЛС-11, ЛС-12, ЛС-14, плиты

ленточного фундамента ФЛ-10.12, ФЛ 24.12 и проступи СТ-1, СТ-2, СТ-3. ленточного фундамента ФЛ-10.12, ФЛ 24.12 и проступи СТ-1, СТ-2, СТ-3.

Летом 1982 года – построен и осенью запущен полигон №3, где был начат выпуск крупногабаритных изделий: лотков, свай, фундаментных стаканов.

В 1987 году пущен в работу полигон №4, на котором был освоен выпуск плит перекрытий промышленных зданий и плит ограждений.

В начале 1989 года была пущена линия по выпуску керамзитобетонных камней.

В 1990 году – проделана огромная работа по освоению выпуска железобетонных полурам для сельскохозяйственных зданий и фундаментов для них.

В 2000 году формовочный участок по выпуску плит пустотного настила был реконструирована с целью изготовления 72-х плит

В конце 2008 г введена в эксплуатацию блочно-модульная паровая котельная мощностью 5 МВт.

Благодаря добросовестному труду работников завод продолжает успешно функционировать, выпуская качественную востребованную продукцию.

1.2 Описание предприятия

ОАО «Арзамасжелезобетон» производит изделия из железобетона. Ассортимент ЖБИ включает в себя широкий перечень железобетонных изделий: кольца колодцев, крышки колодцев, пустотные и ребристые плиты, плиты перекрытия, плиты дорожные, перемычки из железобетона, лестничные ступени и марши, фундаментные блоки ФБС, световые опоры, лотки, плиты перекрытий лотков и другая продукция из железобетона. Продукция широко используется в гражданском и промышленном строительстве. На сегодняшний день предприятие может закрыть потребности строительства зданий различных уровней сложности от небольших коттеджей до многоэтажных домов. ОАО «Арзамасжелезобетон» также производим железобетонную продукцию для строительства коммуникаций, линий электропередач и благоустройства территорий.

Высокое качество продукции полностью соответствует установленным ГОСТам и ТУ.

Организационно-правовая форма данного предприятия – открытое акционерное общество.

Основные технико-экономические показатели деятельности предприятия приведены в таблице 1.

Таблица 1 – Основные технико-экономические показатели деятельности предприятия Таблица 1 – Основные технико-экономические показатели деятельности предприятия

| Наименование показателей

|

Базисный год

|

Отчетный год

|

Изменения

|

| Абсолютные

|

Относительные

|

| 1. Объем продукции, тыс.руб.

|

| Товарной

|

166511,7

|

197238,6

|

30726,9

|

18,45%

|

| Реализованной

|

136214

|

142531

|

6317

|

4,64%

|

| В натуральном выражении, м3

|

31953

|

30488

|

-1465

|

-4,58%

|

| 2. Среднесписочная численность, чел.

|

| Работающих

|

170

|

164

|

-6

|

-3,53%

|

| Рабочих

|

52

|

51

|

-1

|

-1,92%

|

| 3. Среднегодовая выработка, тыс. руб

|

| на одного работающего

|

979,49

|

1202,7

|

223,21

|

22,79%

|

| на одного рабочего

|

3202,15

|

3864,7

|

662,55

|

20,69%

|

| 4. Фонд оплаты труда, тыс.руб.

|

| Работающих

|

17275,33

|

20648,12

|

3372,79

|

19,52%

|

| Рабочего

|

5224,96

|

6836,43

|

1611,47

|

30,84%

|

| 5. Среднегодовой уровень оплаты труда, руб.

|

| на одного работающего

|

101619,6

|

125903,2

|

24283,6

|

23,90%

|

| на одного рабочего

|

100480,0

|

134047,6

|

33567,6

|

33,41%

|

| 6. Стоимость основных средств, тыс.руб.

|

| полная первоначальная

|

45929

|

35010

|

-10919

|

-23,77%

|

| остаточная

|

35010

|

22526

|

-12484

|

-35,66%

|

| 7. Фондоотдача основных средств

|

4,75

|

8,7

|

3,95

|

83,16%

|

| 8. Материалоемкость продукции

|

0,752

|

0,751

|

-0,001

|

-0,13%

|

| 9. Себестоимость продукции, тыс.руб.

|

| Производственная себестоимость

|

116294

|

135540

|

19246

|

16,55%

|

| Производственная себестоимость реализованных товаров

|

105033

|

109448

|

4415

|

4,20%

|

| Коммерческие расходы

|

639

|

726

|

87

|

13,62%

|

| Управленческие расходы

|

8457

|

9330

|

873

|

10,32%

|

| 10. Затраты на 1 руб. товарной продукции

|

0,70

|

0,69

|

0,06

|

9,52%

|

| 11.Финансовый результат, тыс.руб.

|

| Валовая прибыль

|

31181

|

33083

|

1902

|

6,10%

|

| Нераспределенная прибыль

|

22085

|

23027

|

942

|

4,27%

|

| 12.Рентабельность

|

| Продукции

|

21%

|

21%

|

0

|

0,00%

|

| Производства

|

16,2%

|

16,1%

|

-0,10%

|

-0,62%

|

В целом предприятие провело отчетный год успешно, объем товарной продукции увеличился на 18,45%, прибыль предприятия увеличилась на 4,27%, рентабельность осталась на том же уровне, производственная себестоимость увеличилась 16,55%.

2 Аналитическая часть 2 Аналитическая часть

2.1 Анализ себестоимости товарной продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

- формой и методами учета затрат, применяемыми на предприятии;

- степенью автоматизации учетно-аналитического процесса на предприятии;

- состоянием планирования и нормирования уровня операционных затрат;

- наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

наличием специалистов, умеющих грамотно анализировать, и управлять процессом формирования затрат.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость продукции в целом и по элементам затрат; - полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на рубль выпущенной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат;

- затраты по центрам ответственности.

2.1.1 Анализ себестоимости продукции по калькуляционным статьям

Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов (цехам, участкам, бригадам).

Часть калькуляционных статей – в основном одноэлементные, т. е. однородные по своему экономическому содержанию, расходы. К ним относятся сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование. При их анализе нельзя ограничиться лишь показателями в целом по предприятию, так как при этом нивелируются результаты, достигнутые при выпуске отдельных изделий. Поэтому расчеты влияния отдельных факторов на общую величину затрат по этим статьям в последствии детализируются по отдельным изделиям, видам расходуемых материалов, системам и формам оплаты труда производственных рабочих на основе данных отчетных калькуляций.

Остальные статьи себестоимости являются комплексными и объединяют несколько экономических элементов. Так, статья "Расходы на содержание и эксплуатацию оборудования" включает затраты материалов, энергии, топлива, расходы на оплату труда, амортизацию основных фондов. Комплексный характер носят и такие статьи себестоимости, как расходы на подготовку и освоение производства, цеховые, общезаводские (общехозяйственные) и прочие производственные расходы. Эти затраты обусловлены прежде всего общим объемом и организационно-техническим уровнем производства и анализируются, как правило, в целом по предприятию (объединению) или отдельным его подразделениям.

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент.  Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции (таблица 2). Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции (таблица 2).

Таблица 2 - Анализ себестоимости по калькуляционным статьям

| №

Статьи затрат

|

Фактически выпущенная продукция, тыс. руб.

|

Отклонения от плана (+,-)

|

| По плановой себестоимости

|

По фактической себестоимости

|

тыс.руб.

|

в процентах

|

| к плановой статье

|

ко всей план. себес-ти

|

| 1 Материальные затраты

|

| материалы и сырье

|

75221

|

91923

|

16702

|

22,20%

|

14,97%

|

| теплоэнергия

|

6011

|

7310

|

1299

|

21,61%

|

1,16%

|

| электроэнергия

|

2253

|

2598

|

345

|

15,31%

|

0,31%

|

| 2 Затраты на оплату труда производственных рабочих

|

4985

|

6836,43

|

1851,43

|

37,14%

|

1,66%

|

| 3 Отчисления на социальные нужды

|

1296

|

1777,47

|

481,47

|

37,15%

|

0,43%

|

| 4 Амортизация

|

10418

|

12484

|

2066

|

19,83%

|

1,85%

|

| 5 Общепроизводственные расходы

|

7182

|

8692

|

1510

|

21,02%

|

1,35%

|

| 6 Общехозяйственные расходы

|

3614

|

3919,1

|

305,1

|

8,44%

|

0,27%

|

| Производственная себестоимость

|

110980

|

135540

|

24560

|

22,1%

|

22,01%

|

| 7 Коммерческие расходы

|

609

|

726

|

117

|

19,21%

|

0,10%

|

| Полная себестоимость товарной продукции

|

111589

|

136266

|

24677

|

22,11%

|

В гр. 4 табл. 2 показано процентное отношение отклонений от плана к плановым затратам по каждой калькуляционной статье; в гр. 5 – долевое участие изменения затрат по соответствующим статьям в общем проценте снижения полной себестоимости товарной продукции. Таким образом, мы установим степень влияния отклонений по отдельным статьям на общий результат.

В соответствии с данными таблицы 2, полная себестоимость выпущенной продукции повысилась в отчетном периоде на 24677 тыс. руб., или 22.11%, по сравнению с планом. Значительнее всего повысились затраты на оплату труда производственных рабочих (на 37.14%) что обусловило повышение себестоимости на 1,66%. Но наибольшее

влияние на повышение полной себестоимости ТП оказало увеличение затрат на 20,2% на сырье и материалы. Это повышение обусловило возрастание себестоимости на 14,97%. влияние на повышение полной себестоимости ТП оказало увеличение затрат на 20,2% на сырье и материалы. Это повышение обусловило возрастание себестоимости на 14,97%.

2.2 Анализ затрат на один рубль товарной продукции

В большинстве отраслей промышленности задание по себестоимости утверждается предприятием в виде предельного уровня затрат на рубль товарной продукции.

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах предприятия. Это — наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение оптовых цен на продукцию.

Рисунок 1 – Взаимосвязь факторов, определяющих уровень затрат 1 рубль ТП.

Рассмотрим влияние этих факторов на основе данных таблицы 3.

Таблица 3 – Анализ затрат на 1 руб. товарной продукции

| показатель

|

Выпуск продукции по плану (при плановой себестоимости и плановых ценах)

|

Фактический выпуск продукции

|

| при плановой себестоимости и плановых ценах

|

при плановой себестоимости и фактических ценах

|

при фактической себестоимости и фактических ценах

|

| Полная себестоимость всей ТП, тыс. руб.

|

116933

|

111588,97

|

129935

|

136266

|

| Стоимость всей ТП в оптовых ценах предприятия, тыс.руб.

|

166511,7

|

158876

|

197238,6

|

197238,6

|

| Затраты на 1 руб. ТП, коп.

|

70,23

|

70,24

|

65,88

|

69,09

|

Расчет плановой себестоимости с учетом изменения цен на материальные затраты (в фактических ценах отчетного года): Расчет плановой себестоимости с учетом изменения цен на материальные затраты (в фактических ценах отчетного года):

Расчет стоимости всей товарной продукции в плановых оптовых ценах в перерасчете на фактический выпуск отчетного года:

Как видно из таблицы 3 затраты на 1 руб. товарной продукции снизились:

Величина отклонения затрат на 1 руб. товарной продукции зависит от: изменения ассортимента (структуры) продукции, оптовых цен на продукцию и уровня себестоимости отдельных видов продукции.

Определим влияние изменения ассортимента:

Таким образом структурные сдвиги не повлияли на изменение затрат на 1 руб. товарной продукции.

Установим влияние изменения цен на затраты:

Данный результат свидетельствует о том, что изменение цен в связи с инфляцией способствовало снижению затрат на 1руб. товарной продукции, даже несмотря на увеличение затрат на материальные ресурсы на 18346 тыс.руб., что увеличило бы затраты на 11,54 коп при плановых отпускных ценах, но увеличение оптовых цен привело к снижению на привело с снижению затрат на 4,36 коп.

Рассмотрим влияние изменения себестоимости на затраты:

Таким образом увеличение себестоимости продукции повысило затраты на руб. товарной продукции на 3,21 коп.

Сокращение затрат на 1 руб. товарной продукции на 1,14 коп. достигнуто за счет изменения цен, что снизило затраты на 4,36 коп, во в свою очередь увеличение себестоимости повысило затраты на 3,21 коп. Структурные сдвиги на затраты практически не повлияли.

2.3 Анализ влияния основных факторов на формирование себестоимости 2.3 Анализ влияния основных факторов на формирование себестоимости

Наибольше влияние на формирование себестоимости промышленной продукции оказывают структура и объем выпускаемой продукции, уровень материальных затрат, их цена и тарифы, а также цены на продукцию предприятия.

Изменение объема производства – один из важных факторов, влияющих на изменение формирования себестоимости продукции.

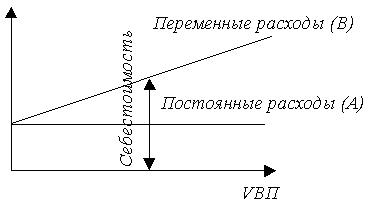

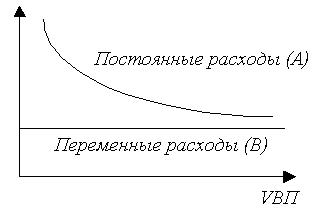

Это изменение объясняется наличием в составе себестоимости продукции двух групп расходов – постоянных и переменных (рисунок 2, 3)

Постоянные расходы при изменении объема производства остаются в абсолютной сумме неизменными или мало меняются, а на единицу продукции изменяются обратно пропорционально росту производства.

К условно-постоянным расходам относятся общезаводские расходы и большая часть цеховых расходов, в том числе основная заработная плата рабочих повременщиков, инженерно-технических работников, служащих и младшего обслуживающего персонала, расходы на амортизацию зданий и оборудования, на освещение, содержание охраны и других расходов, сумма которых не изменяется в зависимости от изменения объема производства.

Рисунок 2 – Зависимость общей суммы затрат от объема производства

Рисунок 3 – Зависимость себестоимости единицы продукции от объема ее производства

Переменные расходы при изменении объема производства изменяются более или менее пропорционально объему производства, а на единицу продукции составляют постоянную величину.

К переменным расходам относятся заработная плата большинства рабочих-сдельщиков, стоимость материалов и сжатого воздуха, электроэнергии, на доставку грузов, и другие затраты.

Деление издержек производства на постоянные и переменные носит условный характер, так как абсолютно постоянных и абсолютно переменных расходов нет. Задача заключается в том, чтобы правильно распределить по указанным группам те или иные имеющиеся затраты, связанные с производством продукции.

Рассмотрим характер изменения себестоимости продукции под влиянием объема производства на анализируемом предприятии:

Таблица 4 – Зависимость общей суммы затрат и себестоимости единицы продукции от объема производства

| Объем производства продукции, м3

|

Себестоимость всего выпуска, тыс.руб.

|

Себестоимость единицы продукции, тыс.руб.

|

| постоянные расходы

|

переменные расходы

|

Всего

|

постоянные расходы

|

переменные расходы

|

всего

|

| 6661,3

|

8152,1

|

22328,3

|

30480,4

|

1,22

|

3,35

|

4,58

|

| 6813,3

|

8167,4

|

23247,6

|

31415,0

|

1,20

|

3,41

|

4,61

|

| 8237,7

|

8139,7

|

27848,5

|

35988,2

|

0,99

|

3,38

|

4,37

|

| 8775,9

|

8172,9

|

29483,5

|

37656,4

|

0,93

|

3,36

|

4,29

|

| Итого:

|

| 30488,2

|

32632,1

|

102907,9

|

135540

|

4,34

|

13,50

|

17,85

|

Из таблицы 4 видно что сумма постоянных расходов приблизительно равна 8150 тыс.руб. Абсолютная ее величина существенно не изменяется с увеличением объема  производства, однако на единицу продукции затраты уменьшаются пропорционально его росту: объем производства увеличился в 1,3 раза и постоянные расходы на единицу продукции уменьшились в 1,3 раза. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они составляют постоянную величину (примерно 3,36 тыс.руб. на единицу продукции). производства, однако на единицу продукции затраты уменьшаются пропорционально его росту: объем производства увеличился в 1,3 раза и постоянные расходы на единицу продукции уменьшились в 1,3 раза. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они составляют постоянную величину (примерно 3,36 тыс.руб. на единицу продукции).

Зависимость суммы затрат от объема производства показана на рисунке 4.

Рисунок 4 – Зависимость общей суммы затрат от объема производства

Из рисунка 4 видно, как с увеличением объема производства увеличивается сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

На рисунке 5 для каждого объема производства сначала отложены точки переменных расходов на единицу продукции, а затем точки постоянных расходов. Соединив точки переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов – кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Рисунок 5 – Зависимость себестоимости единицы продукции от объема ее производства

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости, как всего выпуска, так и единицы продукции.

Система факторов, влияющих на уровень себестоимости, приведена на рисунке 6.

| Внутригрупповая структура материалов

|

|

| Изменение спроса на продукцию

|

|

Рисунок 6 – Система факторов, влияющих на уровень затрат

2.3.1 Анализ влияния на себестоимость прямых материальных затрат.

Главными задачами анализа материальных затрат как важнейшего слагаемого себестоимости продукции являются:

- выявление и измерение влияния отдельных групп факторов на отклонение затрат от плана и их изменение по сравнению с предшествующими периодами;

- выявление резервов экономии материальных затрат и путей их мобилизации.

При изучении причин отклонений уровня материальных затрат от планового, предшествующего периода и других баз сравнения эти причины условно называют факторами цен, норм и замены. Под факторами цен подразумевают не только изменение цены на сырье и материалы, но и изменение транспортно-заготовительных расходов. Фактор норм отражает не только изменение самих норм расхода, но и отклонение фактического расхода на единицу продукции (удельного расхода) от норм. Под фактором замены понимается, помимо воздействия полной замены одних видов материальных ценностей другими, изменение их содержания в смесях (рецептуры) и содержания в них полезных веществ (особенно распространено в пищевой промышленности).

Приемы анализа с выделением этих групп факторов одинаковы по всем статьям материальных затрат, т. е. по сырью и основным материалам, топливу, покупным  полуфабрикатам и комплектующим изделиям. (Ниже эти приемы будут рассмотрены на примере основных материалов.) полуфабрикатам и комплектующим изделиям. (Ниже эти приемы будут рассмотрены на примере основных материалов.)

Фактор цен, т. е. группа факторов, определяющих заготовительную себестоимость материалов, складывается из стоимости самих материалов по ценам поставщиков и транспортно-заготовительных расходов (ТЗР).

Для определения влияния изменения уровня ТЗР (после их корректировки на изменение тарифов) на заготовительную себестоимость материалов необходимо располагать данными о процентном отношении их к стоимости заготовленных материалов и топлива. Необходимые для этого данные можно получить из аналитического учета к счету 10 ”Материалы”.

На нашем предприятии ТЗР планировались в размере 3% стоимости материалов по ценам поставщиков. Таким образом, заготовительная себестоимость материалов составляла 103% стоимости материалов по ценам поставщиков. Фактический средний уровень ТЗР достиг 3,5%. Перерасход составил 1% (104% – 103%). Имея фактическую заготовительную себестоимость израсходованных материалов 91923 тыс. руб. (см. табл. 2), перерасход по ТЗР определяем следующим образом:

т. е. стоимость израсходованных материалов оказалась на 441,94 тыс. руб. больше из-за превышения фактического процента ТЗР запланированной величины.

Доля затрат на вспомогательные материалы, энергию, топливо, воду в себестоимости продукции достигают 40 % всех расходов. Поэтому снижение расходов по этим статьям оказывает большое влияние на себестоимость. Уменьшение себестоимости продукции достигается при изменении расходов материалов, топлива и энергии как за счет снижения расходных коэффициентов на единицу продукции, так и за счет изменения цен на применяемые материалы, топливо и энергию.

Снижение расходных коэффициентов достигается за счет внедрения и учета прогрессивных расходных норм, а также контроля за ними, утилизацию вторичных расходов и отходов.

При изменении только расходных коэффициентов отклонение себестоимости определяют по формуле:

где где  - величина изменения себестоимости продукции, руб.; - величина изменения себестоимости продукции, руб.;  и и  - фактическая и плановая удельные нормы расхода; - фактическая и плановая удельные нормы расхода;  - плановая цена материала, руб. - плановая цена материала, руб.

При измени только цен отклонение себестоимости продукции определяют по формуле:

где  - фактическая цена материала, руб. - фактическая цена материала, руб.

При изменении цен и расходных коэффициентов общее отклонение составляет:

В таблице 4 приведена расшифровка затрат на материалы к калькуляции себестоимости одно м3

железобетона. Для облегчения подсчетов в таблицу вводится пересчитанный плановый показатель, представляющий произведение фактического количества израсходованного материала на его плановую заготовительную себестоимость (условно называемую ценой).

| Таблица 5 - Анализ затрат на материалы на 1 м3 железобетона

|

| Наименование калькуляционных групп материалов, покупных полуфабрикатов и комплектующих изделий

|

Расход, т

|

Цена за т, тыс.руб.

|

Сумма тыс.руб.

|

Отклонение от плана тыс.руб.

|

| план

|

отчет

|

план

|

отчет

|

план

|

отчет

|

пересчитанный плановый показатель

|

всего

|

в том числе за счет

|

| норм

|

цен

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Сырье и основные материалы:

|

| Вода

|

0,14

|

0,14

|

0,01

|

0,01

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

| Цемент

|

0,28

|

0,28

|

3,44

|

4,27

|

0,96

|

1,20

|

0,96

|

0,23

|

0,00

|

0,23

|

| Щебень

|

1,42

|

1,42

|

0,34

|

0,51

|

0,48

|

0,73

|

0,48

|

0,24

|

0,00

|

0,24

|

| Песок

|

0,59

|

0,59

|

0,11

|

0,15

|

0,06

|

0,09

|

0,06

|

0,03

|

0,00

|

0,03

|

| Арматура

|

0,12

|

0,12

|

7,01

|

8,33

|

0,84

|

1,00

|

0,84

|

0,16

|

0,00

|

0,16

|

| ИТОГО основных материалов

|

2,55

|

2,55

|

10,92

|

13,28

|

2,35

|

3,02

|

2,35

|

0,66

|

0,00

|

0,66

|

По результатам полученных в таблице 5 отклонений видно, что итоговая сумма затрат основных материалов на производство одного куб. м железобетона возросла на 0,66 тыс. руб. Это явилось следствием увеличения цен на материалы (+0,66 тыс. руб.). Изменения норм расходов в отчетном периоде по сравнению с плановым, так как продукция изготавливается в соответствии с принятыми нормативами, и изменение нормы расхода отрицательно влияет на и качество продукции, ухудшая его конструкционные  свойства, что категорически не приемлемо в области применения готового продукта данного производства. Поэтому уменьшить себестоимость за счет сырья и материалов возможно лишь при поиске новых поставщиков, которые способны предложить более низкие цены. свойства, что категорически не приемлемо в области применения готового продукта данного производства. Поэтому уменьшить себестоимость за счет сырья и материалов возможно лишь при поиске новых поставщиков, которые способны предложить более низкие цены.

В перерасчете на фактический выпуск продукции резерв снижения себестоимости путем экономии расходов на материалы составляет:

2.3.2 Анализ влияния на себестоимость трудовых затрат

Заработная плата составляет один из важнейших элементов себестоимости продукции; удельный вес ее особенно велик в большинстве отраслей добывающей промышленности, а также в машиностроении. В себестоимости продукции в качестве самостоятельной статьи выделяется только зарплата производственных рабочих.

Зарплата других категорий промышленно-производственного персонала включается в состав комплексных статей себестоимости, а также транспортно-заготоовительных расходов. Зарплата рабочих, занятых во вспомогательных производствах, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции через те комплексные статьи, на которые отнесен расход пара, воды и энергии.

От выполнения плана производства зависят прямо или косвенно зарплата рабочих-сдельщиков и премии, выплачиваемые из фонда заработной платы (премии, выплачиваемые из фонда потребления, на фонд заработной платы не влияют). Другие слагаемые фонда зарплаты зависят от численности работников, тарифных ставок и должностных окладов, т. е. на них влияют многие общие факторы. Поэтому анализ зарплаты проводится в 2-х направления: 1) анализ фонда зарплаты как элемента затрат на производство; 2) анализ зарплаты в разрезе отдельных статей калькуляции, в первую очередь самостоятельной статьи — зарплата производственных рабочих.

Лишь после того, как выявлены общие факторы, вызвавшие отклонения по фонду зарплаты отдельных категорий работников, определяется, в какой мере они повлияли на разные статьи себестоимости продукции.

Перед началом анализа использования фонда зарплаты важно проанализировать обоснованность его плановой величины. Конкретная методика такого анализа будет зависеть от принятого на предприятии способа планирования фонда заработной платы. Кроме того, при планировании фонда заработной платы и контроле за его расходованием  обязательно проверяется соблюдение запланированного соотношения между темпами роста среднего заработка (включая выплаты из фонда потребления) и производительности труда. обязательно проверяется соблюдение запланированного соотношения между темпами роста среднего заработка (включая выплаты из фонда потребления) и производительности труда.

Влияние использования фонда заработной платы промышленно-производственного персонала на себестоимость продукции. На себестоимость продукции относятся все выплаты работникам промышленно-производственного персонала. Фонд зарплаты непромышленного персонала (столовых, клубов, пионерлагерей и др.) в себестоимость промышленной продукции не включается.

Абсолютный перерасход фонда зарплаты промышленно-производственного персонала не влечет за собой увеличение себестоимости, если процент сверхпланового роста объема продукции выше, чем фонда зарплаты, так как при этом затраты на рубль продукции снижаются по сравнению с плановым уровнем.

Перевыполнение плана по объему продукции должно обязательно сопровождаться относительной экономией фонда зарплаты и сверхплановым снижением себестоимости потому, что при этом возрастают только выплаты сдельщикам и премии, а повременная заработная плата не меняется. Чем больше удельный вес повременной оплаты труда в общем фонде зарплаты, тем больше (при прочих равных условиях) и достигаемая экономия.

На рисунке 7 представлена модель факторной системы средств на оплату труда в составе себестоимости продукции.

Рисунок 7 - Структурно-логическая модель факторной системы средств на оплату труда в составе себестоимости продукции.

Формирование расходов на оплату труда, прежде всего зависит от категории работников, поскольку оплата труда рабочих в наибольшей степени подвержена влиянию объема впуска продукции (при сдельной оплате труда) или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам и напрямую с объемом выпуска продукции не связана.

Премиальная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам за достижение лучших количественных или качественных показателей по выпуску продукции и часть отпускных, относящихся к переменной части оплаты труда. Указанные виды оплат прежде всего зависят от объема выпущенной продукции: чем он больше, тем больше заработная плата, начисляемая рабочим. Объемный фактор действует совместно со структурным фактором, т.е. с учетом удельных весов изделий, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, по которой начисляется оплата труда сдельщикам. Премиальная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам за достижение лучших количественных или качественных показателей по выпуску продукции и часть отпускных, относящихся к переменной части оплаты труда. Указанные виды оплат прежде всего зависят от объема выпущенной продукции: чем он больше, тем больше заработная плата, начисляемая рабочим. Объемный фактор действует совместно со структурным фактором, т.е. с учетом удельных весов изделий, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, по которой начисляется оплата труда сдельщикам.

На премиальную часть оплаты труда оказывает влияние трудоемкость единицы изделия и расценки, т.е. часовая оплата труда.

Анализ начинается с установления размеров абсолютного и относительного отклонения от фонда заработной платы за предыдущий год.

Абсолютная экономия (или перерасход) фонда заработной платы определяется как разность между фактически начисленной заработной платой за отчетный и базисный периоды без учета выполнения производственной программы.

Относительное отклонение (экономия или перерасход) фонда заработной платы определяется сравнением фактического фонда заработной платы с базисным, пересчитанным на процент выполнения по выпуску продукции с учетом поправочного коэффициента.

где  и и  - фактический и плановый фонды заработной платы , - фактический и плановый фонды заработной платы ,  - коэффициент корректировки планового фонда заработной платы, - коэффициент корректировки планового фонда заработной платы,

где - индекс валовой продукции,  - коэффициент поправки (=0,5). - коэффициент поправки (=0,5).

Таблица 6 - Анализ использования фонда заработной платы. Таблица 6 - Анализ использования фонда заработной платы.

| Показатель

|

Базисный год

|

Отчетный год

|

Отклонение

|

| абсолютное

|

относительное, индекс

|

| Фонд заработной платы промышленно-производственного персонала, тыс. руб.

|

17275,33

|

20648,12

|

3372,8

|

| Среднесписочная численность промышленно-производственного персонала, чел.

|

170

|

164

|

-6

|

| Среднегодовая заработная плата одного работающего, руб.

|

101619,6

|

125903,2

|

24283,6

|

1,24

|

| Среднегодовая выработка на одного работника промышленно-производственного персонала, тыс. руб.

|

979,49

|

1202,7

|

223,21

|

1,23

|

| Скорректированный фонд заработной платы промышленно-производственного персонала, тыс. руб.

|

18869,25

|

1593,65

|

Относительный перерасход

+1779,07

|

Таким образом выявлен относительный перерасход фонда заработной платы 1779,07 тыс. руб.

Важной задачей анализа является выявление причин абсолютного отклонения фонда заработной платы. Это может произойти за счет изменения численности работающих и средней заработной платы одного работающего.

Отклонение фонда заработной платы составят за счет изменения:

- численности работников  руб. руб.

- средней заработной платы

Индекс фактической производительности труда к плановой

Индекс фактической среднегодовой заработной платы с учетом выплат из фонда материального поощрения к плановой Индекс фактической среднегодовой заработной платы с учетом выплат из фонда материального поощрения к плановой

Темпы роста средней заработной платы опережают темпы роста производительности труда.

Коэффициент опережения составляет

Таким образом темп роста производительности труда опережает темп роста производительности труда промышленно-производственного персонала.

Определение влияния фактического соотношения темпов роста производительности труда и зарплаты на себестоимость выпущенной продукции. Одним из важнейших факторов снижения себестоимости является опережение темпов роста производительности труда над темпами роста средней заработной платы.

Расчет изменения фонда зарплаты (ΔФз

) под влияние возрастания среднегодовой выработки и среднегодовой зарплаты одного работающего проводится по формуле:

ФзП

— плановый фонд зарплаты, тыс. руб.

З% и W% — темп роста соответственно среднегодовой зарплаты 1 работающего и среднегодовой производительности труда по сравнению с планом, %

Подставим в формулу данные таблицы 7

Таблица 7 – Анализ влияния производительности труда работающих и фонда оплаты труда на себестоимость выпущенной продукции Таблица 7 – Анализ влияния производительности труда работающих и фонда оплаты труда на себестоимость выпущенной продукции

| Показатели

|

План

|

Отчет

|

отклонения

|

| Абс.

|

%, отклонения от плана

|

| Производственная себестоимость товарной продукции, тыс. руб.

|

116294

|

135540

|

19246

|

116,55%

|

| Сумма затрат на производство, тыс. руб.

|

125390

|

145596

|

20206

|

116,11%

|

| Численность работающих, чел.

|

170

|

164

|

-6

|

96,47%

|

| Фонд ЗП работающих, тыс. руб.

|

17275,3

|

20648,1

|

3372,79

|

119,52%

|

| Среднегодовая выработка на одного работающего, тыс. руб.

|

979,49

|

1202,7

|

223,21

|

122,79%

|

| Среднегодовая зарплата одного работающего, тыс. руб.

|

101856

|

125856

|

24000

|

123,56%

|

Теперь необходимо определить, какая часть данного перерасхода отражена в себестоимости продукции. Для этого сумма экономии умножается на отношение производственной себестоимости фактического выпуска к сумме затрат на производство:

Таким образом, так как темп роста производительности труда рабочего ниже чем темпа роста заработной платы то затраты на зарплату, отнесенные на себестоимость продукции повысились на 30813,85 руб.

Снижение (повышение) себестоимости продукции (в процентах) в результате опережающего роста производительности труда по сравнению с ростом средней заработной платы работающего:

где  - удельный вес заработной платы в себестоимости товарной продукции по плану. - удельный вес заработной платы в себестоимости товарной продукции по плану.

Таким образом, себестоимость продукции в результате опережающего темпа роста фонда заработной платы повысилась на 0,093%. Перерасход фонда заработной платы при этом составил 107,66 тыс.руб.

Анализ заработной платы производственных рабочих. Заработная плата производственных рабочих выделяется в калькуляции самостоятельной статьей. Подробный анализ этой части фонда проводится по важнейшим изделиям в тех отраслях промышленности, где зарплата производственных рабочих играет значительную роль в формировании себестоимости продукции и где поэтому в специальном разделе калькуляции предусматривается расшифровка статьи “Заработная плата основная и дополнительная”.

Данные о расходе фонда заработной платы производственных рабочих приведены в таблице 8.

Таблица 8 - Анализ зарплаты производственных рабочих.

| Продукция

|

Ед. изм.

|

Выпуск за год

|

Заработная плата в товарной продукции, тыс.руб.

|

Заработная плата в себестоимости единицы продукции, тыс.руб.

|

| по плану

|

Фактичес-ки

|

отклоне-ния (+,-)

|

по плану

|

факти-чески

|

отклонения

|

| Железо-бетон

|

м3

|

30488

|

5224,96

|

6836,43

|

1611,47

|

0,17

|

0,22

|

0,05

|

Из таблицы 8 видно, что фактически затраты по зарплате рабочих оказались выше запланированной величины на 1611,47 тыс. руб. Увеличение фонда оплаты труда способствовало увеличению себестоимости единицы изделия на 0,05 тыс. руб.

2.4 Анализ комплексных статей затрат на производство 2.4 Анализ комплексных статей затрат на производство

Анализ расходов на обслуживание производства и управление начинается с изучения динамики их абсолютных сумм и доли в нормативно чистой продукции.

Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамика расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов. Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамика расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов.

Таблица 9 - Анализ динамики расходов на обслуживание производства и управление.

| Показатели

|

Отчетный год

|

Отклонения

|

| план

|

фактически

|

| тыс.руб.

|

к чистой продукции, %

|

тыс.руб.

|

к чистой продукции, %

|

абс.

|

отн.

|

| Нормативно чистая продукция

|

166512

|

100,00%

|

197239

|

100,00%

|

30726,9

|

18,45%

|

| Расходы на содержание и эксплуатацию оборудования

|

9494

|

5,70%

|

9961

|

5,05%

|

467

|

4,92%

|

| Цеховые расходы

|

10733,8

|

6,45%

|

14125

|

7,16%

|

3390,94

|

31,59%

|

| Общезаводские расходы

|

14433,8

|

8,67%

|

15707,9

|

7,96%

|

1274,08

|

8,83%

|

| ИТОГО расходов по обслуживанию производства и управлению

|

34661,6

|

20,82%

|

39794

|

20,18%

|

5132,02

|

14,81%

|

Анализируя данные таблицы 9 можно сказать, что снижение уровня расходов при росте их абсолютной суммы свидетельствует об отставании роста расходов от темпов роста объемов производства, что приводит к снижению себестоимости. Рост объема производства за сравниваемые два года обусловил относительное сокращение уровня расходов на обслуживание производства и управление, несмотря на некоторое увеличение абсолютной суммы цеховых и общезаводский расходов. Однако необходимо выяснить причины перерасход по цеховым расходам, так как экономия могла быть достигнута за счет невыполнения мероприятий по охране труда, опытов и исследований, сокращения текущего ремонта зданий и сооружений и т. п. Цеховые расходы показали самый большой темп роста (32,29%)

Проведенное сопоставление позволяет установить только общую тенденцию изменения расходов. Входящие в них отдельные статьи затрат зависят от многих факторов. Выявить резервы их экономии можно лишь на основе детального изучения динамики и отклонений от плана по каждой статье в отдельности. При этом следует иметь в виду, что по своему характеру расходы на содержание и эксплуатацию оборудования, в отличии от цеховых и общезаводских расходов, являются переменными. Поэтому при их анализе необходимо учитывать, что эти расходы изменяются примерно пропорционально с изменением объема производства. Следовательно, фактические затраты в данном случае необходимо сравнивать не только с планом на утвержденный объем производства, но и с пересчитанной сметой. Проведенное сопоставление позволяет установить только общую тенденцию изменения расходов. Входящие в них отдельные статьи затрат зависят от многих факторов. Выявить резервы их экономии можно лишь на основе детального изучения динамики и отклонений от плана по каждой статье в отдельности. При этом следует иметь в виду, что по своему характеру расходы на содержание и эксплуатацию оборудования, в отличии от цеховых и общезаводских расходов, являются переменными. Поэтому при их анализе необходимо учитывать, что эти расходы изменяются примерно пропорционально с изменением объема производства. Следовательно, фактические затраты в данном случае необходимо сравнивать не только с планом на утвержденный объем производства, но и с пересчитанной сметой.

Таблица 10 - Постатейный анализ расходов на содержание и эксплуатацию оборудования.

| Наименование статей

|

По плану, тыс.руб.

|

План в пересчете на фактический выпуск, тыс.руб.

|

Фактически, тыс.руб.

|

Отклонения

|

| абс.

|

отн.

|

| Амортизация оборудования и транспортных средств

|

5919

|

5919

|

6484

|

565,00

|

9,55%

|

| Эксплуатация оборудования

|

997

|

951,3

|

811

|

-140,29

|

-14,75%

|

| Текущий ремонт оборудования и транспортных средств

|

911

|

869,2

|

798

|

-71,23

|

-8,19%

|

| Внутризаводское перемещение грузов

|

355

|

338,7

|

577

|

238,28

|

70,35%

|

| Износ малоценных и быстроизнашивающихся инструментов и приспособлений

|

791

|

754,7

|

991

|

236,27

|

31,30%

|

| Прочие расходы

|

521

|

497,1

|

300

|

-197,11

|

-39,65%

|

| Всего расходов на содержание и эксплуатацию машин и оборудования за отчетный период

|

9494

|

9330,1

|

9961

|

630,91

|

6,76%

|

Данные таблицы 10 показывают, что фактические расходы на содержание и эксплуатацию оборудования оказались на 630,91 тыс. руб., или 6,76% выше, по сравнению с планом, скорректированным на изменение выпуска продукции (в данном случае произошло снижение объемов выпуска против запланированного на 4.58%). Самый высокий относительный перерасход - по статье внутризаводское перемещение грузов (70,35%). Это говорит о необходимости более четкого контроля за эксплуатацией транспорта и расходованием ГСМ.

Анализ цеховых расходов. По смете общих цеховых расходов определяются расходы по обслуживанию и управлению цехом (таблица )

Таблица 11 – анализ общецеховых расходов

| Статьи расходов

|

План

|

Отчет

|

отклонения

|

| Абс.

|

Отн.

|

| 1. Фонд оплаты труда цехового персонала.

|

3593,37

|

4481,72

|

888,35

|

24,72%

|

| 2. Отчисления на социальное страхование.

|

934,2762

|

1165,247

|

230,971

|

24,72%

|

| 3. Содержание производственных зданий, сооружений.

|

1020,6

|

1274,2

|

253,6

|

24,85%

|

| 4. Текущий ремонт зданий, сооружений.

|

314,6

|

602,2

|

287,6

|

91,42%

|

| 5. Капитальный ремонт зданий, сооружений.

|

211,2

|

440,3

|

229,1

|

108,48%

|

| 6. Амортизация производственных зданий, сооружений.

|

4499

|

6000

|

1501

|

33,36%

|

| 7. Расходы по охране труда:

|

| Рабочих

|

80

|

100,7

|

20,7

|

25,88%

|

| цехового персонала

|

60,8

|

50,3

|

-10,5

|

-17,27%

|

| 8. Прочие цеховые расходы.

|

20

|

10

|

-10

|

-50,00%

|

| Итого

|

10733,8

|

14124,7

|

3390,821

|

31,59%

|

Из данных таблицы 11 видно что существеннее всего увеличились расходы на содержание зданий (+24,85%) на текущий ремонт зданий и сооружений (+91,42%) и на капитальный ремонт зданий и сооружений (+108,48%). Это говорит о сильной изношенности зданий и необходимости принятия мер по реконструкции или вводу в эксплуатацию новых производственных площадей.

Анализ общезаводских расходов. Общезаводские расходы состоят из административно-управленческих расходов, общехозяйственных расходов, налогов, сборов и прочих обязательных расходов и отчислений, непроизводительных расходов, включая недостачи и потери от порчи материалов и продукции на заводских складах, а также штрафов за простой вагонов. Анализ общезаводских расходов. Общезаводские расходы состоят из административно-управленческих расходов, общехозяйственных расходов, налогов, сборов и прочих обязательных расходов и отчислений, непроизводительных расходов, включая недостачи и потери от порчи материалов и продукции на заводских складах, а также штрафов за простой вагонов.

При анализе расходов по обслуживанию производства и управлению необходимо произвести оценку общего уровня расходов; определить выполнение смет указанных расходов в целом, по группам и отдельным статьям; выявить резервы снижения расходов.

Решающую роль в общезаводских расходах играют расходы на содержание аппарата управления. Анализ общезаводских расходов представлен в таблице 10.

Таблица 12 – Анализ общезаводских расходов Таблица 12 – Анализ общезаводских расходов

| Расходы

|

По плану

|

Фактически

|

Отклонения от плана

|

Отклонения от плана

|

| Административно-управленческие

|

8457

|

9330

|

873

|

10,32%

|

| Общехозяйственные

|

3778

|

3919,1

|

141,1

|

3,73%

|

| Налоги и сборы

|

2198,82

|

2458,8

|

259,98

|

11,82%

|

| Итого

|

14433,82

|

15707,9

|

1274,08

|

8,83%

|

| Непроизводственные расходы

|

-

|

-

|

-

|

-

|

| Исключаются доходы, полученные предприятием за нарушение договорных обязательств

|

-

|

-

|

-

|

-

|

| Всего

|

14433,82

|

15707,9

|

1274,08

|

8,83%

|

По данным таблицы 12, видно что общая сумма общезаводских расходов увеличилась на 1274,08 тыс.руб. Основными резервами снижения суммы общезаводских расходов является улучшение производственной и организационной структуры управления, повышения уровня техники обслуживания (механизации труда) а также снижение абсолютного уровня затрат.

Анализ потерь от брака. Эта статья расходов планируется в виде исключения только на производствах, где полностью предотвратить такие потери невозможно из-за скрытых пороков сырья и материалов, вызывающих брак при их обработке, и по другим неустранимым причинам. Однако на практике на большинстве предприятий имеют место потери от брака, и их устранение или хотя бы уменьшение является существенным резервом снижения себестоимости продукции.

Анализ потерь от брака обычно начинается с сопоставления общих данных об уровне брака за отчетный период с соответствующими данными за предшествующий период, а на предприятиях, где брак планируется, — с плановым уровнем.

Затем анализ детализируется по месту образования брака (в каких производственных единицах объединения и в каких цехах), по причинам (факторам) его возникновения, по виновникам. Рассматривается степень возмещения убытков от брака виновниками.

Следует изучить динамику соотношения затрат на окончательный брак и исправление брака. Чем выше удельный вес окончательного брака, тем хуже поставлен на предприятии межоперационный и межцеховой контроль качества деталей и полуфабрикатов.

На анализируемом предприятии анализ потерь от брака представлен в таблице 13 На анализируемом предприятии анализ потерь от брака представлен в таблице 13

Таблица 13 – Анализ потерь от брака

| Показатель

|

Предыдущий год

|

Отчетный год

|

Отклонения

|

| абс.

|

отн.

|

| Себестоимость окончательного брака, тыс.руб.

|

1 163

|

2 033

|

870,57

|

74,89%

|

| Расходы по исправлению брака, тыс.руб.

|

-

|

-

|

| Абсолютный размер брака, тыс.руб.

|

1 163

|

2 033

|

870,57

|

74,89%

|

| Стоимость брака по цене использования, тыс.руб.

|

833

|

1 479

|

646,70

|

77,67%

|

| Суммы, удержанные с лиц-виновников брака, тыс.руб.

|

-

|

-

|

| Суммы, взысканные с поставщиков, тыс.руб.

|

-

|

300

|

300

|

| Абсолютный размер потерь от брака, тыс.руб.

|

330

|

254

|

-76,13

|

-23,07%

|

| Товарная продукция по производственной себестоимости, тыс.руб.

|

166511,7

|

197238,6

|

30 726,90

|

18,45%

|

| Относительный размер брака

|

0,70%

|

1,03%

|

0,33%

|

47,64%

|

| Относительный размер потерь от брака

|

0,20%

|

0,13%

|

-0,07%

|

-35,06%

|

Из таблицы 12 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, предприятие составило договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на 76,13 тыс.руб. (-23,07%).

Определим стоимость годной продукции, которая могла бы быть получена при отсутствии брака. Для этого следует фактический объем товарной продукции в плановых ценах умножить на долю окончательного брака производственной себестоимости.

Организации следует найти предприятие, поставляющее более качественное сырье для данного производства. Также следует отметить что ввиду долгого пребывания на складе продукции из железобетона может деформироваться и также стать бракованной, поэтому для уменьшения этого объема следует более внимательно относиться к производственному плану, чтобы продукция не залеживалась на складе, а была реализуема в срок.

3 Выводы и рекомендации 3 Выводы и рекомендации

С помощью проведенного анализа мною были выявлены следующие факты:

1) полная себестоимость выпущенной продукции повысилась в отчетном периоде на 24677 тыс. руб., или 22.11%, по сравнению с планом.

2) Сократились затраты на 1 руб. товарной продукции на 1,14 коп. - достигнуто за счет изменения цен, что снизило затраты на 4,36 коп, во в свою очередь увеличение себестоимости повысило затраты на 3,21 коп. Структурные сдвиги на затраты практически не повлияли.

3) Наибольше влияние на повышение полной себестоимости ТП оказало увеличение затрат на 20,2% на сырье и материалы. Это повышение обусловило возрастание себестоимости на 14,97%. Сумма затрат основных материалов на производство одного куб. м железобетона возросла на 0,66 тыс. руб. Это явилось следствием увеличения цен на материалы (+0,66 тыс. руб.) При этом резерв снижения себестоимости путем экономии расходов на материалы составляет 20150,89 тыс. руб.

4) Значительнее всего повысились затраты на оплату труда производственных рабочих (на 37.14%) что обусловило повышение себестоимости на 1,66%. Темп роста производительности труда ниже чем темпа роста заработной платы, в результате затраты на оплату труда повысились на 107,66, в том числе отнесенные на себестоимость продукции повысились на  руб. Затраты по зарплате рабочих оказались выше запланированной величины на 1611,47 тыс. руб. Увеличение фонда оплаты труда производственных рабочих способствовало увеличению себестоимости м3

изделия на 0,05 тыс. руб. руб. Затраты по зарплате рабочих оказались выше запланированной величины на 1611,47 тыс. руб. Увеличение фонда оплаты труда производственных рабочих способствовало увеличению себестоимости м3

изделия на 0,05 тыс. руб.

5) Выявлено снижение уровня расходов на обслуживание производства и управление при росте их абсолютной суммы, что свидетельствует об отставании роста расходов от темпов роста объемов производства, что приводит к снижению себестоимости.

6) Фактические расходы на содержание и эксплуатацию оборудования оказались

на 630,91 тыс. руб., или на 6,76% выше, по сравнению с планом, скорректированным на изменение выпуска продукции (произошло снижение объемов выпуска против запланированного на 4.58%). Самый высокий относительный перерасход - по статье

внутризаводское перемещение грузов (70,35%). Это говорит о необходимости более четкого контроля за эксплуатацией транспорта и расходованием ГСМ.

7) Цеховые расходы среди расходов на обслуживание и управление производством показали самый большой темп роста (32,29%). Существеннее всего увеличились расходы на содержание зданий (+24,85%) на текущий ремонт зданий и сооружений (+91,42%) и на капитальный ремонт зданий и сооружений (+108,48%). Это говорит о сильной изношенности зданий и необходимости принятия мер по реконструкции или вводу в эксплуатацию новых производственных площадей. 7) Цеховые расходы среди расходов на обслуживание и управление производством показали самый большой темп роста (32,29%). Существеннее всего увеличились расходы на содержание зданий (+24,85%) на текущий ремонт зданий и сооружений (+91,42%) и на капитальный ремонт зданий и сооружений (+108,48%). Это говорит о сильной изношенности зданий и необходимости принятия мер по реконструкции или вводу в эксплуатацию новых производственных площадей.

8) Общая сумма общезаводских расходов увеличилась на 1274,08тыс.руб.

9) анализ потерь от брака показал что благодаря грамотному заключению договоров на поставку основных материалов для производства, прдприятию удалось сэкономить по сравнению с прошлым годом 76,13 тыс.руб. Стоимость продукции которая могла бы быть получена при отсутствии брака составляет 286,76 тыс.руб.

Данные факты говорят нам о том что необходимо провести мероприятия по снижению затрат на производство продукции. В первую очередь следует обратить внимание на значительное повышение расходов на материальные затраты. Резерв снижении затрат только по статье себестоимости «сырье и материалы» составляет 20150,89 тыс. руб. С учетом внешних факторов (инфляция) на предприятии возможно сократить себестоимость по этой статье примерно на 10% от резерва, что составляет 2015,08 тыс.руб. Для этого необходимо:

- произвести поиск новых поставщиков необходимых для производства сырья и материалов, которые смогут предложить более низкие цены на строительные материалы, так как основным фактом повышения затрат по этой статье является повышение цен (возможное снижение на 604,52 тыс.руб. (3% от резерва));

- проанализировать и выявить новые альтернативные старым, используемым в производстве, материалам, стоимость которых будет более низкой (возможное снижение себестоимости на 1410,56 тыс.руб. (7% от резерва).

Анализ затрат на оплату труда показал нам что рост зарплаты превышает рост производительности труда, что увеличивает затраты на производство. Резерв снижения затрат на оплату труда составляет 107,66 тыс. руб, при этом на себестоимость от данной суммы отнесено 100,22 тыс. руб..Такой перерасход выявлен в результате превышения темпов роста заработной платы темпов роста производительности труда. Нам необходимо в следующем отчетном году увеличить производительность труда на 30%, то есть темп роста производительности должен быть увеличен на 8%, этому может способствовать:

- Внедрить более технологичное оборудование и более современные средства труда для повышения автоматизации труда и совершенствования существующей технологии, что способствует увлечению объема производства в натуральном выражении на 10%, что с учетом роста цен на продукцию в следующем году на 10% повысит производительность труда одного работающего на 20%.

Также следует отметить повышение фонда оплаты труда производственным рабочим на 1611,47 тыс.руб. – это увеличение является не оправданно высоким так как инфляция в отчетном году составила всего 15% а увеличение зарплаты составило 30%,в соответствии с этим считаю что необходимы мероприятия по снижению темпов роста заработной платы в следующем отчетном году до 10%. Экономии можно достичь, увеличить норму выработки на одного работающего на 10%.

Увеличение затрат на внутризаводское перемещение грузов на 70,35% говорит о необходимости более четкого контроля за передвижением транспорта и расходованием ГСМ. Необходимо установить автономные счетчики на транспорт с радиопередачей для контроля передвижения по заводу и контроля ГСМ.

Анализ цеховых расходов выявил увеличение расходов на содержание, ремонт и реконструкцию зданий, что говорит о сильной изношенности зданий и необходимости принятия мер по реконструкции или вводу в эксплуатацию новых производственных площадей, поэтому в следующем году необходимо увеличить расходы на реконструкцию зданий на 30%, чтобы свести расходы на ремонт и содержание к минимуму.

Увеличение общезаводских расходов на 1891,02 тыс.руб. говорит об увеличении расходов на содержание аппарата управления, т.к. они играют решающую роль в формировании данной статьи затрат. В нашем случае это увеличении составило 873 тыс.руб., темп роста составил 10%. Для выявления резерва снижения затрат необходимо проанализировать производственную и организационную структуру управления предприятием.

Из проведенного анализа потерь от брака следует что, организации следует найти предприятие, поставляющее более качественное сырье для данного производства. Также следует отметить, что ввиду долгого пребывания на складе продукции из железобетона может деформироваться и также стать бракованной, поэтому для уменьшения этого объема следует более внимательно относиться к производственному плану, чтобы продукция не залеживалась на складе, а была реализуема в срок. Поэтому следует провести подробный анализ реализации продукции.

Заключение Заключение

В курсовой работе мною был представлен анализ затрат на производство и себестоимости продукции, а именно:

- проведен анализ технико-экономических показателей;

- проведен анализ себестоимости по калькуляционным статьям;

- проведен анализ затрат на 1 рубль товарной продукции;

- проведен анализ на основные материалы;

- проведен анализ затрат на труд;

- проведен анализ по комплексным статьям затрат на производство.

Перед нами стояла задача произвести анализ, выявить резервы снижения себестоимости и затрат на производство продукции, дать рекомендации для дальнейшего использования выявленных резервов.

В целом предприятие провело отчетный год успешно, объем товарной продукции увеличился на 18,45%, прибыль предприятия увеличилась на 4,27%, рентабельность осталась на том же уровне, производственная себестоимость увеличилась 16,55%.

Анализ затрат на производство и себестоимости продукции на ОАО «Арзамасжелезобетон» показал, что организации необходимо провести следующие мероприятия:

- Поиск новых поставщиков необходимых для производства сырья и материалов, которые смогут предложить более низкие цены на строительные материалы.

- Проанализировать и выявить новые альтернативные старым, используемым в производстве, материалам, стоимость которых будет более низкой.

- Внедрить более технологичное оборудование и более современные средства труда для повышения автоматизации труда и совершенствования существующей технологии.

- Необходимо увеличить норму выработки на одного работающего.

- Необходимо установить автономные счетчики на транспорт с радиопередачей для контроля передвижения по заводу и контроля ГСМ.

- Необходимо увеличить расходы на реконструкцию зданий, чтобы свести расходы на ремонт и содержание к минимуму.

- Необходимо подробно проанализировать производственную и организационную структуру управления предприятием.

- Следует найти предприятие, поставляющее более качественное сырье для данного производства. Также следует отметить, что ввиду долгого пребывания на складе продукции из железобетона может деформироваться и также стать бракованной, поэтому для уменьшения этого объема следует более внимательно относиться к  производственному плану, чтобы продукция не залеживалась на складе, а была реализуема в срок. Поэтому следует провести подробный анализ объема реализации и качества продукции. производственному плану, чтобы продукция не залеживалась на складе, а была реализуема в срок. Поэтому следует провести подробный анализ объема реализации и качества продукции.

Список используемой литературы

1. В.Ф. Протасов. Анализ деятельности предприятия (фирмы) производство, экономика, финансы, инвестиции, маркетинг, оценка персонала. Учеб. пособие. - 2-е изд. перераб. и доп. – М: «Финансы и статистика», 2005. – 552 с.

2. Н.В.Ларина. Методические указания по выполнению курсовой работы по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия». Арзамас: АПИ(ф) НГТУ.2008.22с.

3. С. Д. Ильенкова . Управление качеством. Учебник / С. Д. Ильенкова, Н. Д. Ильенкова, С. Ю. Ягудин и др.; Под ред. Доктора экономических наук, профессора Ильенковой С. Д. М.: ЮНИТИ, 1998 – 192с.

4. www.audit-it.ru / страница http://www.audit-it.ru/articles/audit/a104/40720.html - статья «Анализ себестоимости продукции»; автор: Авдеев В.Ю.

Нормативные ссылки Нормативные ссылки

В настоящей пояснительной записке использованы ссылки на следующие стандарты:

2.103-68 ЕСКД. Стадии разработок

2.104-68 ЕСКД. Основные надписи

2.105-95 ЕСКД. Общие требования к текстовым документам

2.106 -96 ЕСКД. Текстовые документы

2.301-68 ЕСКД. Форматы

|