КУРСОВА РОБОТА

на тему: "Статистичні індекси та їх значення в економічних дослідженнях"

Зміст

Вступ

Розділ 1. Сутність статистичних індексів в економічних дослідженнях

1.1 Сутність статистичних індексів та їх класифікація

1.2 Індивідуальні та загальні індекси кількісних та якісних показників

1.3 Базисні та ланцюгові статистичні індекси динаміки

1.4 Статистичні індекси середніх величин

1.5 Агрегатні статистичні індекси та факторний аналіз

Розділ 2 Аналіз статистичних даних по купівельній спроможності середньої заробітної плати та середньої пенсії на продовольчих ринках дніпропетровської області у 2003 - 2009 роках

2.1 Статистичні спостереження за рівнями заробітної плати, пенсії та цін на продовольчі товари у 2003 - 2009 роках

2.2 Аналіз рядів розподілу простих статистичних індексів рівней середньої заробітної плати, середньої пенсії та цін на основні споживчі товари продовольчих ринків (2002 - 2009 роки)

2.3 Аналіз рядів динаміки базисних та ланцюгових агрегатних статистичних індексів купівельної спроможності середньої заробітної плати та середньої пенсії на товари продовольчих ринків (2003 - 2009 роки)

Висновки

Список використаних джерел

Додатки

При зіставленні будь-яких даних, що характеризують економічні явища чи процес у часі й у просторі, широко використовуються відносні статистичні показники - індекси

. Вони дозволяють розрахувати і порівняти складні соціально-економічні явища, які складаються з безпосередньо непорівнянних елементів. Індекси засновані на звітних і базисних даних у залежності від відношення показників до змісту дослідження. Елементами індексів є величина, що індексується, її тип (форма), вага, термін виконання. Використання індексів дозволяє створювати математичні моделі і проводити розрахунки щодо фінансового положення фірми і планів її розвитку.

При аналізі своєї діяльності фірма проводить дослідження і фіксує висновок про фактори, які впливають на її роботу. Використання індексів дозволяє установити кількісні взаємозв'язки між значимими для фірми показниками, що приводяться до деякого загального знаменника, який робить їх порівнянними. Індексний метод широко застосовується для вивчення послідовної зміни явищ як спосіб вивчення їхні динаміки, для зіставлення в просторі, дозволяючи виділити і вимірити вплив факторів на досліджуване явище.

Реклама

При аналізі будь-якого явища проводиться визначення характеристик, які лежать в основі досліджуваного процесу, і відкидаються менш істотні фактори. Тому що в складній моделі показники, що враховуються, можуть бути дуже різні, для включення яких у розрахунки необхідно привести їх до єдиної бази. Одержавши порівнянні індекси, ми можемо визначити співвідношення ознак у досліджуваному явищі. Це дозволяє визначити можливі заміщення існуючих процесів альтернативними (методи виробництва, збуту і т.д.) для підвищення ефективності діяльності фірми.

Основна мета

курсової роботи полягає у дослідженні ролі індексів у вивченні ринку.

Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань

:

розглянути сутність та теоретичне підґрунтя індексного методу у статистичних дослідженнях економіки;

дослідити особливості застосування різного роду індексів у вивченні ринку;

вивчити можливості багатофакторного індексного методу дослідження ринку.

Об’єктом

курсової роботи є особливості застосуванні індексних методів вивчення ринку.

Предметом

курсової роботи виступає система статистичних індексів.

Курсова робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми, визначаються мета, завдання, предмет та об’єкт дослідження. В основній частині розглядається поставлена проблема. У висновках сформульовано основні результати курсового дослідження.

У статистиці під індексом розуміють специфічну відносну величину, яка характеризує зміну показника у часі та просторі. Індекси можуть визначатися у неоднорідній сукупності, що складається з елементів, які безпосередньо не можна складати.

З допомогою індексів вирішують такі завдання статистичного аналізу [8]:

визначають середній процент зміни показника у часі в цілому по сукупності або окремій групі;

визначають середній процент зміни середнього значення показника;

здійснюють порівняння показника у просторі;

оцінюють вплив окремих факторів на зміну показника у часі або просторі.

В залежності від охоплення одиниць сукупності індекси поділяються на індивідуальні, групові (субіндекси) та загальні. За методикою визначення та економічним змістом індекси бувають агрегатними, середньозваженими, індексами середніх величин, територіальними.

Реклама

В залежності від бази порівняння індекси поділяються на ланцюгові та базисні, а за економічним змістом - на індекси динаміки, планового завдання, виконання плану.

При визначенні індексу спочатку записується (будується) його формула, згідно якої робляться обчислення. Показник, який досліджується з допомогою індексу, називається індексованим.

Для запису формули індексу використовують умовні позначення індексованих показників, які поділяються на якісні, кількісні та об'ємні. Якісні показники характеризують рівень ознаки у одиниці сукупності, кількісні показники характеризують чисельність сукупності, об'ємні показники являють собою обсяг ознаки і завжди є добутком якісного та одного кількісного показників.

Для позначення часу використовують підстрокові символи: 0 - попередній або базисний період, 1 - наступний або звітний період. Якщо відомі значення показників більш ніж за два періоди, використовують порядкові номери 1,2,3, і т.д.

Поняття " індекс

" містить в собі подвійне значення. По-перше, воно трактується як деякий показник або результат певних розрахунків; по-друге, як особлива відносна величина, за допомогою якої вивчається динаміка складних явищ шляхом їх агрегування зі взаємопов'язаними з ними явищами. Агрегатні індекси історично виникли як показники, покликані виконувати синтетичну функцію, направлену на узагальнення статистичних даних і отримання узагальнюючих відносних величин динаміки. Фундатор теорії індексів Е. Ласпейрес, що уперше запропонував агрегатний індекс цін, вбачав у ньому виключно узагальнюючий відносний показник, мета якого - синтезувати різноспрямовану зміну цін будь-якого конгломерату різнорідних товарів. Ця точка зору отримала подальший розвиток в дослідженнях інших відомих індексологів - А. Маршалла, А. Боулі, І. Фішера та інших [1].

Таким чином, за методологією побудови і характером функції, що виконується, індекси виникли як особливі відносні величини. Ця обставина значною мірою зумовила погляди на суть індексів багатьох статистиків, які вбачали в них переважно синтетичні узагальнюючі показники. Відповідно до цієї концепції індекси розглядаються як категорії, що відображають відносну зміну складних явищ, окремі елементи яких безпосередньо несумірні.

В статистичній літературі при визначенні поняття "індекс" є істотні відмінності. Прихильники синтетичного напряму бачать в індексах інструмент вивчення складних економічних явищ, що складаються з безпосередньо несумірних елементів. Таке розуміння індексів є домінуючим в науковій і особливо навчальній статистичній літературі.

Однак, у зв'язку з поширенням в економічній практиці індексів як аналітичних показників, синтетична концепція індексів втрачає своє домінуюче значення.

Представники так званого аналітичного напряму основне призначення індексів бачать в їх аналітичній функції. Це дещо інша крайність індексної теорії, яка не має шансів на визнання.

Більш обґрунтовану позицію відносно функцій індексів займають індексологи Н. Виноградова, П. Казінець, У. Мересте, Г. Бакланов, які вважають, що індекси одночасно виконують і аналітичну, і синтетичну функції. Так, Н. Виноградова пише: "Специфічна особливість індексних показників - тісне переплетіння при їх побудові особливих задач синтезу і відповідних задач аналізу. Ця особливість проходить червоною ниткою через усю історію індексів, з тією лише різницею, що на різних етапах розвитку індексного методу провідною виявляється то та, то інша задача" [4].

Однак, визнання необхідності такого об'єднання функцій індексного методу не знімає проблему визначення індексів як особливих статистичних показників. Швидше воно означає, що функції, що виконуються індексами не є тим єдиним критерієм, який визначає їх суть і характерні особливості. Адже в статистиці аналогічні функції виконують і інші категорії, зокрема середні і відносні величини, які мають багато спільного з індексним методом.

Основою розуміння суті індексного методу не може бути і несумірність явищ, бо це лише частина тих характеристик, що вивчаються індексним методом. Як свідчить практика, індекси застосовуються і до порівняльних економічних категорій.

Основною особливістю індексного методу є те, що його складові компоненти (абсолютні, середні і відносні величини) належать до певної зв'язуючої їх системи. Будь-які з перерахованих величин, що знаходяться поза системою, не мають відношення до індексного методу. Здатність індексного методу об'єднати в певну, цілеспрямовану систему ізольовані статистичні величини, являє собою той якісно новий рівень обробки статистичних даних, який відрізняє його від методів відносних і середніх величин. Отже, індексний метод і його основний інструмент - індекс - на відміну від названих методів повинен ототожнюватись передусім з поняттями "система" і "взаємозв'язок".

Системний підхід до дослідження динаміки явищ реалізується в індексному методі таким чином. При індексуванні непорівнянних явищ елемент взаємозв'язку вводиться шляхом їх агрегування з певним сумірником. Рішення такого роду задач являє собою найбільш звичну для економістів сферу діяльності індексного методу. Однак, "складність" явищ не обмежується несумірністю їх елементів. Вона відображається і в тому, що між явищами і їх елементами існує внутрішній, причинно-наслідковий взаємозв'язок, який індексний метод використовує для виконання аналітичних функцій.

Характерною рисою індексного методу при виконанні аналітичної функції стає причинно-наслідковий підхід до вивчення явищ і їх елементів. Отже, виконуючи і синтетичну, і аналітичну функції, індексний метод не може проявлятися інакше, як через використання певного взаємозв'язку між явищами. Це відрізняє його від інших статистичних методів, зокрема, від кореляційно-регресійного. Хоч останній також досліджує взаємозв'язки між явищами, але об'єктом його дослідження є стохастичний взаємозв'язок між явищами, а об'єктом індексного методу функціональний.

Потрібно також підкреслити, що індекси не обов'язково повинні зв'язуватися тільки з динамікою процесів, що досліджуються. Нерідко вони використовуються і для порівняльної характеристики складних явищ в статиці.

Таким чином, відмінною рисою індексного методу є те, що він досліджує не поодинокі економічні категорії, а їх систему, утворену за принципом функціональної залежності між явищами. Причому дослідження даної залежності може здійснюватися в різних напрямах. Отже, індексний метод - це комплексна характеристика відносної зміни явищ у часі, просторі або в порівнянні з яким-небудь еталоном таких явищ, які внаслідок наявності функціональної залежності між ними представлені системою взаємопов'язаних показників за принципом представлення інтегрального результату через його складові.

Головне в індексному методі - перехід від аналізу кількісних відмінностей між елементами порівнюваних систем до аналізу кількісних відмінностей між системами загалом. Іншими словами, аналіз на рівні частковості здійснюється з метою його синтезу на рівні загального. У цьому проявляється єдність аналітичної і синтетичної функцій індексного методу. Математичні аспекти відображення взаємозв'язків є формальною стороною справи, похідною від якісної суті взаємозв'язків. Головним виступає розв'язання проблеми про те, чи дійсно даний взаємозв'язок функціональний за формою, а в практичному відношенні, - чи вірна вона за змістом і чи істотна за економічною значимістю. Така постановка питання передбачає розгляд індексного методу на стику декількох наук: статистики, математики, економіки і філософії. З математичної сторони індексування є формальним прийомом виразу однієї величини за допомогою двох або більше інших величин, виходячи з наявності функціональної залежності між ними. При цьому має місце прив'язка статистичних аспектів індексування до економічної природи явищ, конкретна економічна оцінка отриманих індексів і т.д., що загалом зумовлює тісний зв'язок індексного методу з економічними науками. Для поглибленого пізнання суті величин, що індексуються, і підвищення практичної цінності індексного методу загалом, необхідна тісна ув'язка його положень з діалектичним підходом до явищ, що досліджуються. Мета індексування - не просто оперування індексами, а проникнення в діалектичну природу взаємозв'язку між даними явищами, забезпечення об'єктивної кількісної характеристики цього взаємозв'язку і цілеспрямоване її використання в практичній діяльності.

У залежності від ступеня охоплення підданих узагальненню одиниць досліджуваної сукупності індекси підрозділяються на індивідуальні

(елементарні) і загальні [

12].

Індивідуальні індекси характеризують зміни окремих одиниць статистичної сукупності. Наприклад, якщо при вивченні оптової реалізації продовольчих товарів визначаються зміни в продажі окремих товарних різновидів, то одержують індивідуальні (однотоварні) індекси.

Індивідуальні індекси визначаються по окремих одиницях статистичної сукупності та характеризують зміну індивідуальних значень індексованого показника. Ці індекси прийнято позначати і з підстроковим позначенням індексованого показника.

Індивідуальні індекси якісних показників визначаються за формулами:

(1.1) (1.1)

Індивідуальні індекси кількісних показників мають вигляд:

(1.2) (1.2)

Індивідуальні індекси об'ємних показників можна записати наступним чином:

(1.3) (1.3)

Слід мати на увазі, що взаємозв'язок між індивідуальними індексами можна використовувати для розрахунку третього індексу по двох відомих,

Загальні індекси виражають зведені (узагальнюючі) результати спільної зміни всіх одиниць, що утворять статистичну сукупність. Наприклад, показник зміни обсягу реалізації товарної маси продуктів харчування по окремих періодах буде загальним індексом фізичного обсягу товарообігу. З загальних індексів виділяють іноді групові індекси (субіндекси), що охоплюють тільки частина (групу) одиниць у досліджуваній статистичній сукупності.

Важливою особливістю загальних індексів є те, що вони мають синтетичні й аналітичні властивості.

Синтетичні властивості індексів

полягають у тому, що за допомогою індексного методу виробляється з'єднання (агрегування) у ціле різнорідних одиниць статистичної сукупності.

Аналітичні властивості індексів

полягають у тому, що за допомогою індексного методу визначається вплив факторів на зміну досліджуваного показника. Використання індексів в аналітичних цілях - один з важливих аспектів економічних розробок. На основі вивчення складу і ролі факторів, виявлення сили їхньої дії здійснюються можливості кваліфікованого управління розвитком економічних процесів не тільки в потрібному напрямку, але і з заздалегідь заданими параметрами.

Для визначення індексу треба зробити зіставлення не менш двох величин. При вивченні динаміки соціально-економічних явищ порівнювана величина (чисельник - індексного відношення) приймається за поточний (чи звітний) період, а величина, з якою проводиться порівняння, - за базисний період. Якщо в індексному відношенні порівнюється величина фактичного рівня розвитку явища з величиною планового завдання, то підставу порівняння називають плановим рівнем

.

Основним елементом індексного відношення є величина, що індексується

. Під нею розуміється значення ознаки статистичної сукупності, зміна якої є об'єктом вивчення. Так, при вивченні зміни цін величиною, що індексується є ціна одиниці товару р

. При вивченні зміни фізичного обсягу товарної маси в якості величини, що індексується виступають дані про кількість товарів у натуральних вимірниках q

. Індивідуальні індекси прийнято позначати і

, а загальні індекси - І

. Індивідуальні індекси фізичного обсягу реалізації товарів і визначаються за формулою:

, (1.4) , (1.4)

при цьому q 1

і q 0

- кількість продажів окремого товарного різновиду в поточному і базисному періодах у натуральних вимірниках.

Для визначення індивідуальних індексів цін застосовується формула:

, (1.5) , (1.5)

Загальний індекс є агрегатуваннням індивідуальних індексів і характеризує зміну сукупностей, до якої входять різнорідні елементи. Так загальна формула агрегатного індексу сукупності явищ у базисному (0) та звітному (1) періоді має наступний вираз (для вартісних економічних явищ, які характеризуються обсягами (q) та ціною (р) одиниці обсягу):

(1.6) (1.6)

Для характеристики економічних явищ загальний агрегатний індекс (1.6) розбивають на два індекси: загальний індекс фізичного обсягу вартісного явища (при умові незмінних цін р у базисному та звітному періодах):

(1.7) (1.7)

загальний індекс цін вартісного явища (при умові незмінного обсягу q у базисному та звітному періодах):

(1.8) (1.8)

Для характеризування структурних зрушень середніх величин в вартісних економічних явищах застосовують індекси змінного складу, індекси постійного складу та індекси структурних зрушень, які формують систему взаємопов'язаних індексів [13]:

для змінного індекса цін  (відношення середніх рівнів у базисному та звітному періодах): (відношення середніх рівнів у базисному та звітному періодах):

(1.9) (1.9)

(1.10) (1.10)

де індекс цін постійного складу Ipz дорівнює:

(1.11) (1.11)

а індекс цін за рахунок структурних зрушень Id дорівнює:

(1.12) (1.12)

Для кращого розуміння і аналізу досліджувальних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами.

Кожний ряд динаміки складається з двох елементів [13]:

1) періодів або моментів часу, до яких відносяться рівні ряду (t);

2) статистичних показників, які характеризують інтенсивності рівнів ряду (Y).

Основою довгострокового аналізу та прогнозування параметрів рядів динаміки є індексний аналіз.

У процесі індексного аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст

, темп (індекс) зростання

, темп приросту

.

Обчислення цих показників грунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним

, а рівень, з яким зіставляють інші рівні - базисним

.

За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки

, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними [7].

Абсолютний приріст

обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу.

Він виражається в тих же одиницях виміру, що й рівні динаміки.

або або  (1.13) (1.13)

де y i

- звітний рівень ряду динаміки;

y i-1

- попередній рівень ряду динаміки;

y 1

- початковий рівень ряду динаміки.

Індекс (т емп) зростання

обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

або або (1.14) (1.14)

Темп приросту

визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

або або (1.15) (1.15)

Середній індекс (темп) зростання

розраховується за формулою середньої геометричної:

(1.16) (1.16)

Агрегатні індекси кількісних та якісних показників можна перетворити у середньозважені індекси - середньоарифметичний або середньогармонійний відповідно. Середньозважені індекси використовуються у тих випадках, коли відомі індивідуальні індекси якісних або кількісних показників. По своїй суті ці індекси є середніми зваженими величинами, у яких варіантами виступають значення індивідуальних індексів досліджуваного показника.

Агрегатні індекси кількісних показників можна перетворити у середньоарифметичні індекси наступним чином [6]:

(1.17) (1.17)

(1.18) (1.18)

Отже, середньоарифметичний індекс доцільно використовувати у тому випадку, якщо відомі індивідуальні індекси кількісного показника і значення об'ємного показника за базисний період. За своїм економічним змістом ці індекси аналогічні агрегатним.

Агрегатні індекси якісних показників можна перетворити у середньогармонійні індекси наступним чином:

(1.19) (1.19)

(1.20) (1.20)

Середньогармонійні індекси доцільно використовувати в тих випадках, коли відомі індивідуальні індекси якісного показника і значення об'ємного показника у звітному періоді.

На основі середньозважених індексів також можна розрахувати приріст об'ємного показника за рахунок індексованого, для чого від чисельника індексу необхідно відняти його знаменник.

У статистичному аналізі часто буває необхідним дослідити зміну у часі або просторі середнього значення якісного показника, наприклад, ціни, собівартості, урожайності, заробітної плати тощо. У цьому випадку середнє значення показника розраховується як середня арифметична зважена або як відношення обсягу ознаки до чисельності сукупності. Слід мати на увазі, що середній рівень будь-якої ознаки формується під впливом двох факторів - варіацією індивідуальних значень та структури сукупності. Наприклад, середній рівень заробітної плати може зростати за рахунок зростання оплати праці кожного працівника і за рахунок збільшення питомої ваги високооплачуваних працівників.

Для вивчення динаміки середнього значення якісного показника використовується система трьох індексів: індекс змінного складу, індекс постійного складу та індекс структурних зрушень.

Індекс змінного складу характеризує зміну у процентах середнього значення якісного показника у звітному періоді порівняно з базисним під впливом двох чинників разом. Цей індекс складається з двох дробів, причому перший дріб містить значення якісного та кількісного показників у звітному періоді, а другий - у базисному, тобто індекс є відношенням звітного середнього значення показника до базисного.

індекс ціни змінного складу

(1.21) (1.21)

Індекс постійного складу показує зміну (в%) середнього значення показника під впливом одного фактора - динаміки його індивідуальних значень. У цьому індексі індексується (змінюється) якісний показник, а кількісний фіксується на рівні звітного періоду.

індекс ціни постійного складу:

(1.22) (1.22)

Індекс структурних зрушень показує, на скільки процентів змінилося середнє значення показника під впливом змін у структурі сукупності. У даному випадку індексується кількісний показник, а якісний фіксується на рівні базисного періоду.

індекс структурних зрушень ціни:

(1.23) (1.23)

Між названими трьома індексами існує взаємозв’язок: індекс змінного складу дорівнює добутку індексу постійного складу та індексу структурних зрушень. Отже,

(1.24) (1.24)

На основі вказаних індексів можна визначити приріст середнього значення показника в абсолютному виразі загальний та за рахунок окремих факторів - якісного та кількісного (структурного). Наприклад,

приріст середньої ціни (загальний):

(1.25) (1.25)

приріст середньої ціни за рахунок зміни цін:

(1.26) (1.26)

приріст середньої ціни за рахунок структурних зрушень:

(1.27) (1.27)

Основною формою загальних індексів є агрегатні індекси

. Своя назва вони одержали від латинського слова „ aggrego",

що означає „приєдную”

. У чисельнику і знаменнику загальних індексів в агрегатній формі містяться з'єднані набори (агрегати) елементів досліджуваних статистичних сукупностей.

Досягнення в складних статистичних сукупностях порівнянності різнорідних одиниць здійснюється введенням в індексні відносини спеціальних співмножників величин, що індексуються. У літературі такі співмножники називаються співвимірниками

. Вони необхідні для переходу від натуральних вимірників різнорідних одиниць статистичної сукупності до однорідних показників. При цьому в чисельнику і знаменнику загального індексу змінюється лише значення величини, що індексується, а їх співвимірниками є постійними величинами і фіксуються на одному рівні (поточного чи базисного періоду). Це необхідно для того, щоб на величині індексу позначався лише вплив фактора, що визначає зміну величини, яка індексується.

У якості співвимірників величин, що індексуються виступають тісно пов'язані з ними економічні показники: ціни, кількості й ін. Добуток кожної величини, що індексується на співвимірник утворить в індексному відношенні визначені економічні категорії.

Агрегатні індекси відносяться до загальних індексів, які характеризують середню зміну індексованого показника у часі та просторі. В агрегатних індексах у чисельнику та знаменнику знаходяться суми добутків двох взаємопов'язаних показників, один з яких - якісний, а другий - кількісний. Позначаються агрегатні індекси літерою І з підстроковим символом індексованого показника.

В залежності від правил побудови агрегатний індексів розрізняють індексні системи Ласпейреса, Пааше та Фішера. В статистиці України використовується комбінована система агрегатних індексів, яка будується за наступними правилами [8].

При визначенні загального індексу цін в агрегатній формі Іp

у якості співвимірника величин, що індексуються р 1

і р 0

можуть застосовуватися дані про кількість реалізації товарів у поточному періоді q 1

При множенні q 1

на величини, які індексуються в чисельнику індексного відношення утвориться значення p 1

q 1

, тобто сума вартості продажу товарів у поточному періоді за цінами того ж поточного періоду. У знаменнику індексного відношення утвориться значення p 0

q 1

, тобто сума вартості продажу товарів у поточному періоді за цінами базисного періоду. В агрегатних індексах якісних показників індексований показник у чисельнику береться за звітний період, а у знаменнику - за базисний, а співмножник (кількісний показник) у чисельнику і знаменнику фіксується на рівні звітного періоду (метод Пааше). Таким чином, у чисельнику агрегатного індексу якісного показника знаходиться сума значень об'ємного показника за звітний період, а у знаменнику - розрахункові значення об'ємного показника у звітному періоді при умові збереження якісного показника на базисному рівні. Агрегатна формула такого загального індексу має наступний вид:

(1.28) (1.28)

Розрахунок агрегатного індексу цін по формулі (1.28) запропонований німецьким економістом Г. Пааше. Тому індекс (1.28) прийнято називати індексом Пааше

.

При порівнянні чисельника і знаменника формули (1.28) у різниці визначається показник абсолютного приросту товарообігу за рахунок фактора зміни цін у поточному періоді в порівнянні з базисним періодом:

, (1.29) , (1.29)

В агрегатний індексах кількісних показників індексований індексований показник у чисельнику береться за звітний період, а у знаменнику за базисний, а співмножник (якісний показник) у чисельнику і знаменнику фіксується, тобто береться однаковим, на рівні базисного періоду (метод Ласпейреса). Отже, у знаменнику агрегатних індексів кількісних показників знаходиться сума значень об'ємного показника за базисний період, а у чисельнику - розрахункові значення об'ємного показника при умові збереження якісного показника на базисному рівні.

При цьому способі визначення агрегатного індексу цін у якості співвимірника величин, що індексуються р 1

і р 0

можуть застосовуватися дані про кількість реалізації товарів у базисному періоді q 0

. При цьому множення q 0

на величини, що індексуються в чисельнику індексного відношення утворить значення p 1

q 0

, тобто суму вартості продажу товарів у базисному періоді за цінами поточного періоду. У знаменнику індексного відношення утвориться значення p 0

q 0

тобто сума вартості продажу товарів у базисному періоді за цінами того ж базисного періоду. Агрегатна форма такого загального індексу має вид:

, (1.30) , (1.30)

Розрахунок загального індексу цін за формулою (1.30) запропонований німецьким економістом Е. Ласпейресом. Тому індекс цін, розрахований по цій формулі, прийнято називати індексом Ласпейреса

.

При порівнянні чисельника і знаменника формули (1.30) визначається показник приросту товарообігу при продажі товарів у базисному періоді за цінами поточного періоду:

∑∆qp (p) = ∑p 1

q 1

- ∑p 0

q 0

, (1.31)

Таким чином, виконані по формулах (1.28) і (1.30) розрахунки мають різні показання індексів цін. Це порозумівається тим, що індекси Пааше і Ласпейреса характеризують різні якісні особливості зміни цін.

Індекс Пааше характеризує вплив зміни цін на вартість товарів, реалізованих у звітному періоді. Індекс Ласпейреса показує вплив зміни цін на вартість кількості товарів, реалізованих у базисному періоді.

Застосування індексів Пааше і Ласпейреса залежить від мети дослідження. Якщо аналіз проводиться для визначення економічного ефекту від зміни цін у звітному періоді в порівнянні з базисним, то застосовується індекс Пааше, що відображає різницю між фактичною вартістю продажу товарів у звітному періоді (∑p 1

q 1

) і розрахунковою вартістю продажу цих же товарів за базисними цінами (∑р 0

q 1

).

Якщо метою аналізу є визначення обсягу товарообігу при продажі в майбутньому періоді такої ж кількості товарів, що й у базисному періоді, але за новими цінами, то застосовується індекс Ласпейреса. Цей індекс дозволяє обчислювати різниця між сумою фактичного товарообігу базисного періоду (∑p 0

q 0

) і можливого обсягу товарообігу при продажу тих же товарів за новими цінами (∑p 1

q 0

). Ці особливості індексу Ласпейреса обумовлюють його застосування при прогнозуванні обсягу товарообігу в зв'язку з намічуваними змінами цін на товари в майбутньому періоді.

Разом з тим, при вивченні звітних даних, коли метою аналізу є кількісна оцінка зміни обсягу товарообігу в результаті зміни цін, що відбулася, у звітному періоді, для визначення загального індексу цін і одержуваного при цьому економічного ефекту застосовується формула Пааше.

В агрегатних індексах об'ємних показників у чисельнику знаходиться сума добутків якісного і кількісного показників за звітний період, а у знаменнику - за базисний, тобто індексуються обидва показники (метод Фішера).

(1.32) (1.32)

Отже, в чисельнику цих індексів сумуються значення об'ємного показника за звітний період, а у знаменнику - за базисний.

Між агрегатними індексами показників існує взаємозв'язок: агрегатний індекс об'ємного показника дорівнює добутку агрегатних індексів якісного та кількісного показників.

Зв’язок соціально-економічних явищ і процесів знаходить своє відображення у взаємозв’язку показників: ряд економічних показників можна подати як добуток кількох інших. Це мультиплікативна форма зв’язку. Співмножники виступають як факторні показники, від величини яких функціонально залежить результат:  У зв’язку з цим при аналізі динаміки соціально-економічних явищ виникає потреба визначити роль окремих факторів у зміні результативного показника, що має досить істотне практичне значення. Індексний метод дозволяє оцінити вплив окремих факторів. Оцінка може бути здійснена як у відносному, так і в абсолютному вираженні. Оцінити вплив кожного з факторів означає обчислити індекси факторних показників відповідної системи спів залежних індексів. У загальному вигляді всі двофакторні зведені індекси поєднані так: У зв’язку з цим при аналізі динаміки соціально-економічних явищ виникає потреба визначити роль окремих факторів у зміні результативного показника, що має досить істотне практичне значення. Індексний метод дозволяє оцінити вплив окремих факторів. Оцінка може бути здійснена як у відносному, так і в абсолютному вираженні. Оцінити вплив кожного з факторів означає обчислити індекси факторних показників відповідної системи спів залежних індексів. У загальному вигляді всі двофакторні зведені індекси поєднані так:

або або  (1.33) (1.33)

Визначення абсолютного приросту результативного показника за рахунок зміни кожного фактора теж здійснюється при побудові системи індексів. Якщо йдеться про окремий вид явища, то використовують систему індивідуальних індексів. При цьому слід будувати індекси з урахуванням специфіки індексного методу, яка полягає у зважуванні і фіксуванні ваги. Абсолютні прирости за рахунок окремих факторів обчислюють як різницю між чисельником і знаменником відповідних факторних індексів. Так, загальний абсолютний приріст

(1.34) (1.34)

Його можна розкласти за факторами

(1.35) (1.35)

При такому методі розкладання абсолютного приросту за факторами  буде дорівнювати буде дорівнювати  . Цей метод називають ланцюгових підстановок. Відносно індивідуальних індексів за умови, що результативний показник, поданий як добуток двох факторів - співмножників, можна зробити такий висновок: абсолютний приріст результативного показника за рахунок екстенсивного фактора w

дорівнює приросту цього фактора, помноженому на базисний рівень інтенсивного фактора x 0

;

приріст за рахунок інтенсивного фактора x

дорівнює приросту самого інтенсивного фактора, помноженому на рівень екстенсивного фактора в звітному періоді w 1

. . Цей метод називають ланцюгових підстановок. Відносно індивідуальних індексів за умови, що результативний показник, поданий як добуток двох факторів - співмножників, можна зробити такий висновок: абсолютний приріст результативного показника за рахунок екстенсивного фактора w

дорівнює приросту цього фактора, помноженому на базисний рівень інтенсивного фактора x 0

;

приріст за рахунок інтенсивного фактора x

дорівнює приросту самого інтенсивного фактора, помноженому на рівень екстенсивного фактора в звітному періоді w 1

.

Розкладання абсолютного приросту за факторами на основі зведених індексів здійснюється аналогічно індивідуальним індексам. різниця між чисельником і знаменником відповідних індексів із знаком “+” означає абсолютний приріст, а із знаком “-“ - абсолютне зниження (зменшення). Для системи співзалежних двофакторних зведених індексів у загальному вигляді розкладання абсолютного приросту можна записати так:

у тому числі у тому числі

(1.36) (1.36)

Багатофакторний індексний аналіз дозволяє кількісно виміряти вплив декількох факторів на зміну того чи іншого економічного показника, іменованого результативним. Цей вид аналізу знаходить усе більше застосування. Його застосуванню присвячена значна кількість досліджень, але у цілому логічна база багатофакторного індексного аналізу ще далеко не вийшла із стадії свого становлення.

Причина полягає в тому, що розробки з цього приводу стосуються локальних ситуацій, тобто аналізу окремих показників. До теоретичних узагальнень, які розкривали б деякі спільні принципи і вимоги щодо побудови багатофакторних індексних моделей будь-якого результативного показника, справа ще не дійшла. Тут діє поки-що один формальний принцип, суть якого в тім, що основою багатофакторної індексної моделі слугує двохфакторна модель, яка певним чином розгалужується до стану багатофакторної. Сам же процес розгалуження повністю залежить від досвіду та суб'єктивних уявлень дослідника щодо причинно-наслідкової залежності між явищами. Це породжує значну кількість багатофакторних індексних моделей, які не мають практичної цінності і слугують лише прикладом безглуздого нанизування факторів за принципом "що є під рукою". Тому існує нагальна потреба перевести формально-математичний підхід до створення багатофакторних індексних моделей в русло аналізу глибинних причинно-наслідкових залежностей між явищами.

Побудова багатофакторних індексних моделей, що відображають результативний показник як добуток взаємодії складових його факторів, має ґрунтуватися на знанні певних принципів, що випливають з об'єктивних особливостей взаємозв'язку між явищами. Відсутність достатньо обґрунтованих принципів утворення таких моделей змушує економістів всякий раз діяти за своїм розсудом, що, природно є причиною виникнення формальних індексних моделей. У свою чергу багатофакторний індексний аналіз, що базується переважно на інтуїції економістів-аналітиків, стримує подальше поширення цього ефективного методу дослідження залежностей між явищами. У зв'язку з цим постає необхідність узагальнення відправних моментів здійснення багатофакторного індексного аналізу в різних сферах суспільного життя.

Багатофакторний індексний аналіз використовується для вивчення впливу окремих факторних показників на результативний показник з допомогою системи взаємозв’язаних індексів. При цьому результативний показник функціонально залежить від факторних показників та дорівнює їх добутку: y = a Ч b Ч c Ч d.

На відміну від кореляційно-регресійного аналізу, вплив кожного фактора розглядається ізольовано, тобто без врахування взаємодії факторів. Слід мати на увазі, що порядок співмножників повинен бути таким, щоб кожний добуток мав економічний зміст.

При побудові індексів використовується наступне правило: індексований показник у чисельнику за звітний період, у знаменнику - за базисний, показники, які знаходяться перед індексованим показником фіксуються на рівні звітного періоду, а ті, що розташовані після індексованого показника - на рівні базисного періоду.

Отже,

(1.37) (1.37)

Між індексами існує взаємозв’язок: Іy =Ia ЧIb ЧIc ЧId.

На основі обчисленої системи індексів можна визначити загальний абсолютний приріст результативного показника та факторні прирости, зумовлені впливом кожного фактора зокрема. Ці прирости визначаються як різниця між чисельником та знаменником відповідного індексу:

(1.38) (1.38)

Багатофакторний індексний аналіз є ефективним методом дослідження мультиплікативних детермінованих зв'язків при кількості факторних ознак більше двох.

Результати первинних статистичних досліджень середніх ринкових цін на основні продовольчі товари на ринках Дніпропетровської області станом на кінець року за 2002 - 2009 роки наведені в таблицях Додатку А, згідно даним статистичних таблиць Дніпропетровського обласного статистичного управління [14] - [20].

Результати первинних статистичних досліджень середніх рівнів щомісячної заробітної плати та пенсії на кінець року за 2002 - 2009 роки наведені в таблицях Додатку Б, згідно даним статистичних таблиць Державного комітета статистики України [26].

Використовуючи статистичні дані Додатків А та Б створюємо статистичні виборки факторних - рівень заробітної плати і пенсії, а також цін на основні продовольчі товари на ринках Дніпропетровської області, та результативних - вартість дослідницького щомісячного „кошика" основних продовольчих товарів на 1 людину, які придбаються за ринковими цінами.

Дослідницький щомісячний „кошик” продуктів на 1 людину з 12 основних продуктів ринку у курсовій роботі приймається наступним:

Яйця курячі - 3 десятки;

Масло вершкове - 1 кг;

Молоко - 4 л;

Соняшникова олія - 1 л;

Яловичина - 2 кг;

Свинина - 1 кг;

Сало - 0,5 кг;

Цукор - 1 кг;

Картопля - 10 кг;

Цибуля - 2 кг;

Капуста - 3 кг;

Яблука - 2 кг.

Результати групування статистичних досліджень за 2002 - 2009 роки в таблиці абсолютних значень хронологічних рядів факторних та результативних параметрів статистичного дослідження наведені в табл.2.1

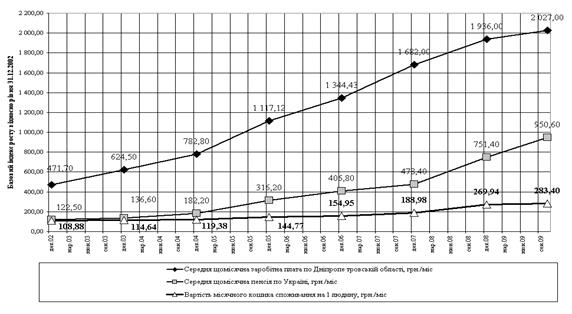

На рис.2.1 наведені ряди динаміки абсолютних рівнів показників у 2002 - 2009 роках:

рівень щомісячної заробітної плати станом на кінець кожного року по Дніпропетровській області;

рівень середньої місячної пенсії станом на кінець кожного року;

рівень сумарної вартості дослідницького щомісячного „кошика" продуктів на 1 людину (прийнятий у курсовій роботі).

Як показує аналіз даних табл.2.1 та графіків рис.2.1 за досліджуємий період (2002 - 2009):

рівень щомісячної заробітної плати станом на кінець кожного року по Дніпропетровській області зріс з 471,7 грн. /міс. (грудень 2002) до 2027,0 грн. /міс. (жовтень 2009);

рівень середньої місячної пенсії станом на кінець кожного року зріс з 122,5 грн. /міс (грудень 2002) до 950,6 грн. /міс. (жовтень 2009);

рівень сумарної вартості дослідницького щомісячного „кошика" продуктів на 1 людину (прийнятий у курсовій роботі) зріс з 108,88 грн. /міс (грудень 2002) до 283,4 грн. /міс. (жовтень 2009).

Таблиця 2.1

Групування результатів статистичних досліджень за 2002 - 2009 роки в таблиці абсолютних значень хронологічних рядів факторних та результативних параметрів статистичного дослідження

Рис.2.1 Хронологічні ряди середньої заробітної плати, середньої пенсії та вартості „кошика" продовольчих продуктів ринка у 2002 - 2009 роках, досліджуємого у курсовій роботі

В табл.2.1 наведені хронологічні ряди комплексних умовних показників, які одночасно включають рівні заробітної плати, пенсії та вартості „кошика” продовольчих товарів:

показник „ Купівельна спроможність середньої заробітної плати" в кількості умовних продовольчих кошиків, які можна придбати за місяць;

показник „Купівельна спроможність середньої пенсії” в кількості умовних продовольчих кошиків, які можна придбати за місяць;

Прийнятий в роботі умовний показник „Купівельна спроможність середньої заробітної плати / пенсії” для стандартизованого за обсягом та асортиментом „кошика" продовольчих товарів ринку в собі об’єднує трендові тенденції двох процесів:

рівня оплати праці та виплати пенсій;

рівня ринкових цін на певний обсяг продовольчих продуктів для життєзабезпечення 1 людини на мінімальному рівні якісного харчування продуктами з ринку (без врахування хліба та виробів з пшениці);

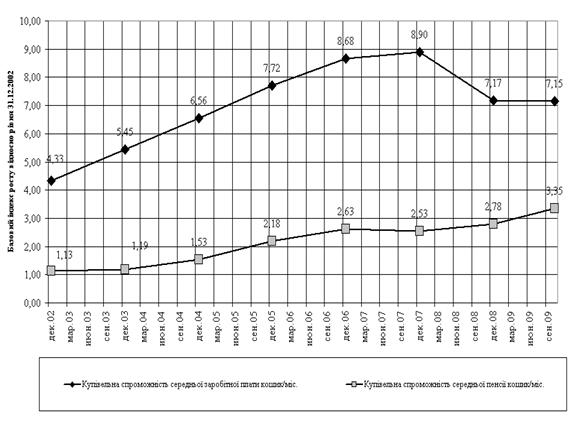

На рис.2.2 наведені хронологічні ряди комплексних показників „Купівельна спроможність середньої заробітної плати / пенсії” для стандартизованого за обсягом та асортиментом „кошика" продовольчих товарів ринку у 2002 - 2009 роках.

Як показує аналіз графіків рис.2.2:

купівельна спроможність середньої заробітної плати зростала з рівня 4,33 „кошика" (грудень 2002) до рівня 8,90 „кошиків” у грудні 2007 року, у 2008 році показник різко впав до рівня 7, 17 та залишився на цьому рівні 7,15 станом на кінець жовтня 2009 року (фінансова криза та стрибок інфляції споживчих цін в Україні);

купівельна спроможність середньої пенсії зростала з рівня 1,13 „кошика” (грудень 2002) до рівня 2,53 „кошиків” у грудні 2007 року, у 2008 році показник зріс до рівня 2,78 та додатково зріс до рівня 3,35 станом на кінець жовтня 2009 року.

Рис.2.2 Хронологічні ряди комплексних показників „Купівельна спроможність середньої заробітної плати / пенсії” для стандартизованого за обсягом та асортиментом „кошика" продовольчих товарів ринку у 2002 - 2009 роках.

Аналіз рядів розподілу простих статистичних індексів рівней середньої заробітної плати, середньої пенсії та цін на основні споживчі товари продовольчих ринків (2002 - 2009 роки) проводимо за результатами побудови таблиць базисних (табл.2.2) та ланцюгових (табл.2.3) індексів хронологічних рядів, наведених в табл.2.1

На рис.2.3 наведені графіки хронологічних рядів базисних індексів:

1. Базисний індекс "Середня щомісячна заробітна плата по Дніпропетровській області"

2. Базисний індекс "Середня щомісячна пенсія по Україні"

3. Базисний індекс "Вартість місячного кошика ринкового споживання на 1 людину".

Як показує аналіз графіків, наведених на рис.2.3:

1. Рівень базисного індексу "Середня щомісячна заробітна плата по Дніпропетровській області" у грудні 2007 року відносно базису (грудень 2002) мав значення 3,57, та станом на кінець жовтня 2009 року зріс до значення 4,30;

2. Рівень базисного індексу "Середня щомісячна пенсія по Україні" у грудні 2007 року відносно базису (грудень 2002) мав значення 3,91, та станом на кінець жовтня 2009 року різко зріс до значення 7,76. Таким чином, у 2008 - 2009 роках темп зростання пенсій перевищує темп зростання зарплати;

3. Рівень базисного індексу "Вартість місячного кошика ринкового споживання на 1 людину" у грудні 2007 року відносно базису (грудень 2002) мав значення 1,74, та станом на кінець жовтня 2009 року зріс до значення 2,60. Таким чином, за період 2002 - 2009 рр. базисні індекси росту заробітної плати / пенсії вище, ніж базисний темп росту вартості „кошика ринкового споживання".

Таблиця 2.2

Базисні індекси середньої заробітної плати, серелньої пенсії та цін на продовольчі товари ринку у 2003 - 2009 роках відносно базисного рівня 31.12.2002

Таблиця 2.3

Ланцюгові індекси середньої заробітної плати, середньої пенсії та цін на продовольчі товари ринку у 2003 - 2009 роках відносно базисного рівня попереднього року

Рис.2.3 Хронологічні ряди базисних індексів "Середня щомісячна заробітна плата по Дніпропетровській області", "Середня щомісячна пенсія по Україні", "Вартість місячного кошика ринкового споживання на 1 людину" за 2002 - 2009 роки

На рис.2.4 наведений розподіл рівней базисні індекси зростання цін на продукти ринку станом на 30.10.2009 відносно рівня 31.12.2002. Як показує аналіз графіка рис.2.3:

1. Найбільші індекси зростання цін характерні для:

ціни на сало - індекс (2009/2002) = 3,80, тобто товарна інфляції становить 280% за 7 років;

ціни на капусту свіжу - індекс (2009/2002) = 3,68, тобто товарна інфляції становить 268% за 7 років;

2. Найменші індекси зростання цін характерні для:

ціни на цибулю ріпчасту - індекс (2009/2002) = 1,27, тобто товарна інфляції становить 27% за 7 років;

ціни на олію соняшникову - індекс (2009/2002) = 1,52, тобто товарна інфляції становить 52% за 7 років;

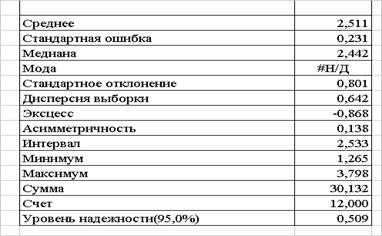

Статистична обробка ряду базисних індексів зростання цін на продукти ринку станом на 30.10.2009 відносно рівня 31.12.2002, проведена в „електронних таблицях” - Excel-2007, показує наступні результати:

маточікування ряду розподілу базисних індексів становить 2,51, тобто середній рівень товарної інфляції становить 151% за 7 років;

базисний індекс вартості „кошика" продуктів (2009/2002) становить 2,50, тобто середній рівень товарної інфляції кошика становить 160% за 7 років і відповідає середній інфляції продуктів харчування ринку.

На рис.2.5 наведені результати гістограмного аналізу ряду розподілу базисних індексів цін на продовольчі товари ринку 2009/2002, які підтверджують близкість розподілу до форми „нормальної" ймовірності.

Рис.2.4 Розподіл рівней базисні індекси зростання цін на продукти ринку станом на 30.10.2009 відносно рівня 31.12.2002.

Таблиця 2.4

Статистичні показники ряду „Базовий індекс росту цін на окремі продукти ринку 2009 /2002”

Рис.2.5 Гістограмний аналіз ряду розподілу базисних індексів цін на продовольчі товари ринку 2009/2002.

Рис.2.6 Розподіл середньорічних рівней ланцюгових індексів зростання цін на продукти ринку у 20020 - 2009 роках

На рис.2.6 наведений розподіл середньорічних рівней ланцюгових індексів зростання цін на продукти ринку у 2002 - 2009 роках. Як показує аналіз графіку, наведеного на рис.2.6, досліджуємі в курсовому проект процеси характеризуються наступними рівнями середніх ланцюгових індексів (або щорічними темпами зростання показників):

1. Середньорічний ланцюговий індекс (темп зростання) заробітної плати за 2003 - 2009 роки становить в Дніпропетровській області становить 1,232, тобто щорічний приріст середньомісячної заробітної плати становить +23,2%;

2. Середньомісячний ланцюговий індекс (темп зростання) середньої пенсії за 2003 - 2009 роки становить 1,340, тобто щорічний приріст середньомісячної пенсії становить +34,0%, що практично в 1,5 рази вище, ніж темп зростання середньомісячної заробітної плати;

3. Середньомісячний ланцюговий індекс (темп зростання) вартості „кошика" продовольчих товарів ринка за 2003 - 2009 роки становить 1,146, тобто щорічний приріст вартості „кошика" становить +14,6%, що практично в 1,8 рази нижче, ніж темп зростання середньомісячної заробітної плати, та в 2,5 рази нижче, ніж темп зростання середньомісячної пенсії.

Таким чином, соціальна політика в Україні у 2002 - 2009 роках характеризується темпами зростанням заробітних плат та пенсій, які значно перевищують темпи зростання вартості „кошика" продовольчих товарів ринку, при цьому темп нарощування обсягів пенсій в 1,5 раза перевищує темп росту обсягів заробітних плат.

В табл.2.5 - 2.6 наведені побудовані ряди динаміки базисних та ланцюгових агрегатних статистичних індексів купівельної спроможності середньої заробітної плати та середньої пенсії на товари продовольчих ринків (2003 -

Таблиця 2.5

Ряди динаміки базисних агрегатних статистичних індексів купівельної спроможності середньої заробітної плати та середньої пенсії на товари продовольчих ринків (2003 - 2009 роки)

Таблиця 2.6

Ряди динаміки базисних агрегатних статистичних індексів купівельної спроможності середньої заробітної плати та середньої пенсії на товари продовольчих ринків (2003 - 2009 роки)

Спільний аналіз даних, наведених в табл.2.5 - 2.6, показує, що апарат індексного аналізу хронологічних рядів динаміки економічних показників, які не мають прямого функціонального зв’язку, дозволяє проводити важливі дослідження. Так, в результаті статистичних досліджень курсової роботи виявлено, що менеджмент рівнем заробітної плати в Україні у 2008 - 2009 роках займає хибний напрямок, який веде к значному зниженню купівельної спроможності заробітної плати (щорічний темп зростання купівельної спроможності заробітної плати становить +7,4%), в той час як нарощування рівня пенсій відповідає політиці нарощування купівельної спроможності пенсії (щорічний темп зростання купівельної спроможності пенсії становить +16,9%).

Проведене в курсовій роботі статистичне дослідження купівельної спроможності середньої зарплати та середньої пенсій у 2002 - 2009 роках з застосуванням інструментів індексного аналізу дозволило отримати наступні результати:

1. За досліджуємий період:

рівень щомісячної заробітної плати станом на кінець кожного року по Дніпропетровській області зріс з 471,7 грн. /міс. (грудень 2002) до 2027,0 грн. /міс. (жовтень 2009);

рівень середньої місячної пенсії станом на кінець кожного року зріс з 122,5 грн. /міс (грудень 2002) до 950,6 грн. /міс. (жовтень 2009);

рівень сумарної вартості дослідницького щомісячного „кошика" продуктів на 1 людину (прийнятий у курсовій роботі) зріс з 108,88 грн. /міс (грудень 2002) до 283,4 грн. /міс. (жовтень 2009).

купівельна спроможність середньої заробітної плати зростала з рівня 4,33 „кошика" (грудень 2002) до рівня 8,90 „кошиків” у грудні 2007 року, у 2008 році показник різко впав до рівня 7, 17 та залишився на цьому рівні 7,15 станом на кінець жовтня 2009 року (фінансова криза та стрибок інфляції споживчих цін в Україні);

купівельна спроможність середньої пенсії зростала з рівня 1,13 „кошика” (грудень 2002) до рівня 2,53 „кошиків” у грудні 2007 року, у 2008 році показник зріс до рівня 2,78 та додатково зріс до рівня 3,35 станом на кінець жовтня 2009 року.

2. Як показали результати індексного аналізу:

рівень базисного індексу "Середня щомісячна заробітна плата по Дніпропетровській області" у грудні 2007 року відносно базису (грудень 2002) мав значення 3,57, та станом на кінець жовтня 2009 року зріс до значення 4,30;

рівень базисного індексу "Середня щомісячна пенсія по Україні" у грудні 2007 року відносно базису (грудень 2002) мав значення 3,91, та станом на кінець жовтня 2009 року різко зріс до значення 7,76. Таким чином, у 2008 - 2009 роках темп зростання пенсій перевищує темп зростання зарплати;

рівень базисного індексу "Вартість місячного кошика ринкового споживання на 1 людину" у грудні 2007 року відносно базису (грудень 2002) мав значення 1,74, та станом на кінець жовтня 2009 року зріс до значення 2,60. Таким чином, за період 2002 - 2009 рр. базисні індекси росту заробітної плати / пенсії вище, ніж базисний темп росту вартості „кошика ринкового споживання”.

3. Найбільші індекси зростання цін характерні для:

ціни на сало - індекс (2009/2002) = 3,80, тобто товарна інфляції становить 280% за 7 років;

ціни на капусту свіжу - індекс (2009/2002) = 3,68, тобто товарна інфляції становить 268% за 7 років;

4. Найменші індекси зростання цін характерні для:

ціни на цибулю ріпчасту - індекс (2009/2002) = 1,27, тобто товарна інфляції становить 27% за 7 років;

ціни на олію соняшникову - індекс (2009/2002) = 1,52, тобто товарна інфляції становить 52% за 7 років;

5. Статистична обробка ряду базисних індексів зростання цін на продукти ринку станом на 30.10.2009 відносно рівня 31.12.2002 показує наступні результати:

маточікування ряду розподілу базисних індексів становить 2,51, тобто середній рівень товарної інфляції становить 151% за 7 років;

базисний індекс вартості „кошика" продуктів (2009/2002) становить 2,60, тобто середній рівень товарної інфляції кошика становить 160% за 7 років і відповідає середній інфляції продуктів харчування ринку.

6. Дослідження розподілу середньорічних рівней ланцюгових індексів зростання цін на продукти ринку у 2002 - 2009 роках показало:

середньорічний ланцюговий індекс (темп зростання) заробітної плати за 2003 - 2009 роки становить в Дніпропетровській області становить 1,232, тобто щорічний приріст середньомісячної заробітної плати становить +23,2%;

середньомісячний ланцюговий індекс (темп зростання) середньої пенсії за 2003 - 2009 роки становить 1,340, тобто щорічний приріст середньомісячної пенсії становить +34,0%, що практично в 1,5 рази вище, ніж темп зростання середньомісячної заробітної плати;

середньомісячний ланцюговий індекс (темп зростання) вартості „кошика" продовольчих товарів ринка за 2003 - 2009 роки становить 1,146, тобто щорічний приріст вартості „кошика" становить +14,6%, що практично в 1,8 рази нижче, ніж темп зростання середньомісячної заробітної плати, та в 2,5 рази нижче, ніж темп зростання середньомісячної пенсії.

Таким чином, соціальна політика в Україні у 2002 - 2009 роках характеризується темпами зростанням заробітних плат та пенсій, які значно перевищують темпи зростання вартості „кошика" продовольчих товарів ринку, при цьому темп нарощування обсягів пенсій в 1,5 раза перевищує темп росту обсягів заробітних плат.

Проведене статистичне дослідження показало, що апарат індексного аналізу хронологічних рядів динаміки економічних показників, які не мають прямого функціонального зв’язку, дозволяє проводити важливі співставлення. Так, в результаті статистичних досліджень курсової роботи виявлено:

щорічний темп зростання купівельної спроможності заробітної плати становить +7,4%;

щорічний темп зростання купівельної спроможності пенсії становить +16,9%.

Але такий механізм веде до різкого зростання рівнів витрат Державного бюджету України на забезпечення підвищених пенсій, оскільки механізм додаткового наповнення Пенсійного Фонду України за рахунок відповідного росту заробітних плат зупинений (вимоги МВФ на кризовий період).

1. Адамов В.Е. Факторный индексный анализ. - М.: Финансы и статистика, 2003. - 317с.

2. Бакланов Г.И. Некоторые вопросы индексного анализа. - М. .: Финансы и статистика, 1972.

3. Бараник З.П. Статистика. - К.: Вид-во Ун-ту “Україна", 2006. - 268 с.

4. Виноградова Н.В. Про застосування індексів в аналітичних розрахунках // Наукові праці НДФІ, 2005, №3. - с.11-14

5. Захожай В.Б., Ткач Б.П. Методичні рекомендації щодо забезпеченнясамостійної роботи студентів з дисципліни “Статистика" (для бакалаврів). - К.: МАУП, 2007. - 20 с.

6. Економічна статистика / Р.М. Моторин, А.В. Головач та ін. - К.: Вид-во КНЕУ, 2005. - 362 с.

7. Єріна А.М., Пальян З.О., Мазуренко О.К. Економічна статистика: Практикум. - К.: ТОВ “УВПК", 2002. - 284 с.

8. Казинец Л.С. Теория индексов. - М.: Дело, 1999. - 157с.

9. Казинец Л.С. О некоторых формальных приемах индексного анализа // Статистика. - 2001, № 12. - с.27-30

10. Козлов И.Т., Овсиенко В.Е., Смирнский В.И. Курс общей теории статистики. - М. Финансы и статистика, 2003. - 689с.

11. Мармоза А.Т. Практикум з теорії статистики. - К.: Ельга, Ніка-Центр, 2003. - 344 с.

12. Перегудов Н.В. Теоретические вопросы индексного анализа. - М.: Финансы и статистика, 2002. - 321с.

13. Практикум по социальной статистике: Учеб. пособие / Под ред. И.И. Елисеевой. - М.: Финансы и статистика, 2002. - 368с.

14. Про соціально-економічне становище Дніпропетровської області у 2003 році // Держкомстат України, Головне управління статистики у Дніпропетровській області, 2004, http://www.dneprstat.gov.ua

15. Про соціально-економічне становище Дніпропетровської області у 2004 році // Держкомстат України, Головне управління статистики у Дніпропетровській області, 2005, http://www.dneprstat.gov.ua

16. Про соціально-економічне становище Дніпропетровської області у 2005 році // Держкомстат України, Головне управління статистики у Дніпропетровській області, 2006, http://www.dneprstat.gov.ua

17. Про соціально-економічне становище Дніпропетровської області у 2006 році // Держкомстат України, Головне управління статистики у Дніпропетровській області, 2007, http://www.dneprstat.gov.ua

18. Про соціально-економічне становище Дніпропетровської області у 2007 році // Держкомстат України, Головне управління статистики у Дніпропетровській області, 2008, http://www.dneprstat.gov.ua

19. Про соціально-економічне становище Дніпропетровської області у 2008 році // Держкомстат України, Головне управління статистики у Дніпропетровській області, 2009, http://www.dneprstat.gov.ua

20. Про соціально-економічне становище Дніпропетровської області у 2009 році (9 місяців) // Держкомстат України, Головне управління статистики у Дніпропетровській області, 2009

21. Статистичне забезпечення управління економікою: прикладна статистика : Навч. посібник / А.В. Головач, В.Б. Захожай, Н.А. Головач. - К.: КНЕУ, 2005. - 333 с.

22. Социальная статистика. Учебник. Под ред. И.И. Елисеевой. - М.: Финансы и статистика, 2002. - 480с.

23. Суслов И.П. Общая теория статистики. - Х.: Скиф, 1997. - 364с.

24. Урланис Б.Ц. Общая теория статистики. - М.: Финансы и статистика, 1995. - 417с.

25. Шинкаренко В.Г. Теорія статистики. - Харків: Вид-во ХНАДУ, 2005. - 168 с.

26. http://www.ukrstat.gov.ua - Офіційний Інтернет-сайт Державного комітета статистики України, 2009

Додаток А

Таблиця А.1

Рівень середніх цін на товари продовольчих ринків Дніпропетровської області станом на 31.12.2003 (грн. за кг, або л)

Грудень

2003р.

|

Довідково:

грудень 2002р.

|

| Хліб пшеничний |

2,18 |

1,47 |

| Борошно пшеничне |

2,24 |

1,26 |

| Макаронні вироби |

2,78 |

2,06 |

| Рис |

2,56 |

2,55 |

| Манна крупа |

2,43 |

1,80 |

| Гречана крупа |

2,82 |

2,36 |

| Яловичина |

13,65 |

13,15 |

| Свинина |

16,29 |

14,26 |

| Птиця |

10,53 |

9,21 |

| Сало |

8,55 |

8,43 |

| Ковбаса варена |

13,65 |

13,05 |

| Оселедці |

7,29 |

6,81 |

| Масло вершкове |

13,79 |

12,91 |

| Олія соняшникова |

5,70 |

5,58 |

| Молоко |

1,99 |

1,71 |

| Яйця (десяток) |

3,94 |

3,36 |

| Цукор |

2,88 |

2,84 |

| Картопля |

1,08 |

1,35 |

( коп. за кг)

| Дніпропетровськ |

Запоріжжя |

Кіровоград |

Донецьк

|

Луганськ |

Харків |

| Картопля |

95 |

101 |

85 |

99 |

120 |

91 |

| Капуста свіжа |

70 |

66 |

60 |

63 |

70 |

59 |

| Цибуля ріпчаста |

230 |

233 |

230 |

212 |

200 |

236 |

| Олія (за літр) |

400 |

371 |

400 |

437 |

360 |

421 |

| Яловичина |

1375 |

1357 |

1400 |

1542 |

1250 |

1260 |

| Свинина |

1675 |

1671 |

1400 |

1858 |

1600 |

1629 |

| Кури (за штуку) |

1450 |

1400 |

1900 |

1458 |

1250 |

1725 |

| Масло тваринне |

1150 |

1307 |

1150 |

1183 |

- |

1143 |

| Яйця (за десяток) |

458 |

364 |

380 |

383 |

410 |

393 |

Таблиця А.2

Рівень середніх цін на товари продовольчих ринків Дніпропетровської області станом на 31.12.2004 ( коп. за кг)

| Дніпропетровськ |

Запоріжжя |

Кіровоград |

Донецьк

|

Луганськ |

Харків |

| Картопля |

105 |

106 |

80 |

116 |

110 |

104 |

| Капуста свіжа |

78 |

96 |

80 |

80 |

75 |

77 |

| Цибуля ріпчаста |

169 |

144 |

135 |

142 |

130 |

142 |

| Олія (за літр) |

543 |

476 |

545 |

566 |

490 |

493 |

| Яловичина |

1888 |

1786 |

2000 |

2038 |

1950 |

1900 |

| Свинина |

2325 |

2314 |

2150 |

2492 |

2150 |

2286 |

| Кури (за штуку) |

1650 |

1533 |

1450 |

1917 |

1450 |

1458 |

| Масло тваринне |

1225 |

1414 |

1450 |

1240 |

- |

1373 |

| Яйця (за десяток) |

510 |

468 |

470 |

423 |

455 |

456 |

Таблиця А.3

Рівень середніх цін на товари продовольчих ринків Дніпропетровської області станом на 31.12.2005 (грн. за кг)

Грудень

|

Листопад |

| 2005р. |

2004р. |

2005р. |

| Зернові |

0,69 |

0,80 |

0,70 |

| Борошняні |

1,60 |

1,66 |

1,58 |

| Круп’яні |

1,64 |

1,68 |

1,67 |

| Картопля |

2,14 |

0,81 |

2,00 |

| Овочі |

2,88 |

2,04 |

2,39 |

| Фрукти свіжі |

4,58 |

4,33 |

4,34 |

| Цукор |

3, 20 |

2,68 |

3, 20 |

| Олія (за літр) |

4,86 |

5,01 |

4,95 |

| М’ясо та сало |

21,61 |

18,46 |

21,31 |

| Молоко свіже (за літр) |

2,34 |

1,95 |

2,16 |

| Масло тваринне |

14,00 |

12,33 |

13,17 |

| Яйця (за десяток) |

3,57 |

3,99 |

3,47 |

Таблиця А.4

Рівень середніх цін на товари продовольчих ринків Дніпропетровської області станом на 31.12.2006 (грн. за кг)

| Грудень |

Листопад |

| 2005р. |

2006р. |

2006р. |

| Зернові |

0,69 |

0,81 |

0,80 |

| Борошняні |

1,60 |

1,89 |

1,87 |

| Круп’яні |

1,64 |

2,11 |

2,09 |

| Картопля |

2,14 |

2,29 |

2,41 |

| Овочі |

2,88 |

2,75 |

2,50 |

| Фрукти свіжі |

4,58 |

5,59 |

5,88 |

| Цукор |

3, 20 |

3,35 |

3,40 |

| Олія (за літр) |

4,86 |

4,81 |

4,80 |

| М’ясо та сало |

21,61 |

20,04 |

20,86 |

| Молоко свіже (за літр) |

2,34 |

2,40 |

2,23 |

| Масло тваринне |

14,00 |

15,40 |

14,50 |

| Яйця (за десяток) |

3,57 |

3,46 |

3,49 |

Таблиця А.5

Рівень середніх цін на товари продовольчих ринків Дніпропетровської області станом на 31.12.2007 (грн. за кг)

| Грудень |

Листопад

2007р.

|

| 2006р. |

2007р. |

| Картопля |

2,29 |

2,31 |

2,23 |

| Капуста свіжа |

1,37 |

2,50 |

2,44 |

| Цибуля ріпчаста |

2,28 |

2,11 |

2,05 |

| Буряки |

1,39 |

2,29 |

2,27 |

| Морква |

1,51 |

3,24 |

3,17 |

| Огірки свіжі |

9,37 |

7,86 |

5,68 |

| Огірки солоні |

8,90 |

8,29 |

8,01 |

| Помідори свіжі |

7,40 |

7,82 |

5,43 |

| Помідори солоні |

8,36 |

8,35 |

7,80 |

| Часник |

9,93 |

9,66 |

9,11 |

| Яблука |

4,74 |

5,00 |

4,97 |

| Цитрусові |

6,15 |

6,90 |

6,76 |

| Цукор |

3,35 |

3,40 |

3,25 |

| Олія (за літр) |

4,81 |

9,47 |

9,22 |

| Яловичина |

20,72 |

23,60 |

22,85 |

| Свинина |

22,47 |

26, 20 |

26,36 |

| Сало свиняче |

12,90 |

12,97 |

12,96 |

| Молоко свіже (за літр) |

2,40 |

3,46 |

3,07 |

| Масло тваринне |

15,40 |

21,30 |

18,42 |

| Сир (творог) |

11,43 |

17,23 |

15,31 |

| Сметана |

9,56 |

15,32 |

13,46 |

| Яйця (за десяток) |

3,46 |

5,42 |

5,23 |

| Мед |

14,70 |

16,68 |

16,13 |

Таблиця А.6

Рівень середніх цін на товари продовольчих ринків Дніпропетровської області станом на 31.12.2008 (грн. за кг)

| Грудень |

Листопад

2008р.

|

| 2007р. |

2008р. |

| Картопля |

2,31 |

2,51 |

2,50 |

| Капуста свіжа |

2,50 |

1,56 |

1,47 |

| Цибуля ріпчаста |

2,11 |

1,95 |

1,83 |

| Буряки |

2,29 |

2,16 |

2,14 |

| Морква |

3,24 |

2,22 |

2,35 |

| Огірки свіжі |

7,86 |

11,47 |

9,67 |

| Огірки солоні |

8,29 |

14,39 |

14,32 |

| Помідори свіжі |

7,82 |

9,57 |

6,76 |

| Помідори солоні |

8,35 |

14,58 |

14,83 |

| Часник |

9,66 |

10,52 |

10,65 |

| Яблука |

5,00 |

7,17 |

7,15 |

| Цитрусові |

6,90 |

10,83 |

10,60 |

| Цукор |

3,40 |

4,05 |

4,00 |

| Олія (за літр) |

9,47 |

8,49 |

10,70 |

| Яловичина |

23,60 |

39,38 |

40,02 |

| Свинина |

26, 20 |

44,07 |

45,77 |

| Сало свиняче |

12,97 |

29,98 |

32, 20 |

| Молоко свіже (за літр) |

3,46 |

4,81 |

4,38 |

| Масло тваринне |

21,30 |

28,89 |

30,56 |

| Сир (творог) |

17,23 |

21,53 |

20,75 |

| Сметана |

15,32 |

19,02 |

18,23 |

| Яйця (за десяток) |

5,42 |

7,86 |

7,91 |

| Мед |

16,68 |

26,59 |

27,16 |

Таблиця А.7

Рівень середніх цін на товари продовольчих ринків Дніпропетровської області станом на 30.10.2009 (грн. за кг)

| Жовтень |

Вересень

2009р.

|

| 2009р. |

2008р. |

| Картопля |

2,71 |

2,54 |

2,71 |

| Капуста свіжа |

2,36 |

1,54 |

2,16 |

| Цибуля ріпчаста |

2,72 |

1,94 |

2,09 |

| Буряки |

2,63 |

2,12 |

2,61 |

| Морква |

4,07 |

2,50 |

5,09 |

| Огірки свіжі |

4,93 |

7,50 |

2,87 |

| Огірки солоні |

14,62 |

14,47 |

14,55 |

| Помідори свіжі |

3,87 |

4,65 |

2,90 |

| Помідори солоні |

14,80 |

16,14 |

14,86 |

| Часник |

13,76 |

10,58 |

11,18 |

| Яблука |

5,56 |

6,93 |

5,70 |

| Цитрусові |

11,55 |

10,46 |

10,62 |

| Олія (за літр) |

8,50 |

12,26 |

8,39 |

| Цукор |

6,30 |

4,00 |

6,48 |

| Яловичина |

39,52 |

39,42 |

39,62 |

| Свинина |

45,62 |

45,89 |

45,68 |

| Сало свиняче |

28,89 |

32,02 |

28,79 |

| Молоко свіже (за літр) |

4,18 |

3,83 |

3,72 |

| Масло тваринне |

35,60 |

27,67 |

31,91 |

| Сир (творог) |

20,83 |

19,46 |

20,05 |

| Сметана |

20,89 |

17,37 |

20,58 |

| Яйця (за десяток) |

8, 20 |

7,38 |

6,88 |

| Мед |

27,15 |

26,23 |

27,64 |

Додаток Б

Таблиця Б.1

Середня заробітна плата по регіонах у 2003 році (

в розрахунку на одного штатного працівника, грн.)

| січень |

лютий |

березень |

квітень |

травень |

червень |

липень |

серпень |

вересень |

жовтень |

листопад |

грудень |

| Україна

|

400,59

|

391, 20

|

415,49

|

422,58

|

439,26

|

476,16

|

489,50

|

479,16

|

498,27

|

498,34

|

489,52

|

550,92

|

| Автономна Республіка Крим |

366,05 |

362,03 |

382,91 |

383,26 |

399,51 |

442,56 |

471,37 |

462,18 |

477,33 |

471,38 |

463,78 |

528,04 |

| Вінницька |

272,65 |

263,16 |

287,67 |

289,28 |

305,30 |

347,13 |

352,00 |

353,70 |

378,25 |

380,31 |

366,01 |

406,83 |

| Волинська |

262,90 |

261,56 |

282,62 |

281,93 |

292,07 |

328,41 |

344,17 |

336,70 |

349,31 |

353,37 |

342,73 |

394,24 |

| Дніпропетровська |

471,71 |

446,23 |

480,26 |

489,67 |

504,33 |

532,83 |

557,21 |

542,40 |

557,54 |

562,27 |

553,33 |

624,49 |

| Донецька |

490,21 |

475,36 |

508,44 |

521,72 |

527,93 |

558,27 |

585,65 |

563,83 |

589,65 |

588,17 |

576,58 |

622,34 |

| Житомирська |

278,07 |

270,43 |

296,81 |

302,67 |

312,03 |

351,98 |

357,22 |

344,03 |

364,33 |

361,48 |

356,04 |

409,10 |

| Закарпатська |

307,62 |

312,65 |

331,34 |

336,30 |

351,61 |

400,68 |

406,90 |

397,06 |

412,71 |

410,94 |

411,72 |

462,25 |

| Запорізька |

476,60 |

476,91 |

491,63 |

504,41 |

524,50 |

542,52 |

565,03 |

560,15 |

578,91 |

588,22 |

570,48 |

625,66 |

| Івано-Франківська |

344,45 |

328,07 |

352,59 |

354,62 |

392,17 |

433,57 |

428,74 |

428,70 |

436,48 |

428,31 |

420,83 |

464,86 |

| Київська |

400,81 |

384,87 |

423,65 |

426,85 |

445,62 |

487,37 |

496,87 |

493,08 |

499,65 |

502,37 |

507,32 |

550,69 |

| Кіровоградська |

292,62 |

286,87 |

307,50 |

317,85 |

330,04 |

365,05 |

376,15 |

374,25 |

388,21 |

387,81 |

380,65 |

422,23 |

| Луганська |

420,94 |

415,00 |

434,01 |

443,38 |

457,01 |

490,54 |

497,55 |

489,95 |

504,56 |

496,05 |

491,87 |

546,52 |

| Львівська |

358,00 |

345,76 |

375,73 |

378,25 |

396,12 |

434,40 |

446,85 |

434,84 |

459,93 |

456,36 |

443,68 |

499,39 |

| Миколаївська |

421,76 |

412,54 |

431,68 |

439,33 |

441,69 |

482,62 |

493,81 |

478,37 |

500,22 |

501,04 |

483,02 |

559,77 |

| Одеська |

397,57 |

416,49 |

410,66 |

419,55 |

439,26 |

480,92 |

479,42 |

464,46 |

479,01 |

472,51 |

474,58 |

530,98 |

| Полтавська |

397,46 |

364,97 |

380,23 |

396,93 |

418,31 |

443,70 |

456,03 |

461,24 |

479,28 |

473,46 |

462,40 |

514,03 |

| Рівненська |

346,84 |

344,34 |

359,01 |

356,11 |

366,11 |

392,06 |

392,62 |

399,84 |

415,64 |

409,23 |

406,78 |

500,57 |

| Сумська |

325,51 |

322,63 |

337,27 |

342,50 |

370,81 |

380,27 |

406,29 |

405,98 |

410,45 |

414,22 |

400,90 |

440,43 |

| Тернопільська |

246,45 |

255,59 |

268,71 |

266,72 |

279,59 |

332,64 |

320,01 |

308,94 |

334, 20 |

352,52 |

332,90 |

365,49 |

| Харківська |

409,25 |

386,45 |

404,28 |

412, 19 |

433,59 |

468, 20 |

475,03 |

462,57 |

501,93 |

490, 19 |

485,41 |

535,17 |

| Херсонська |

294,77 |

293,29 |

309,25 |

323,38 |

335,33 |

359,31 |

386,36 |

373,94 |

393,94 |

392,65 |

382,95 |

423,17 |

| Хмельницька |

269,74 |

273,51 |

289,29 |

287,38 |

301,74 |

333,26 |

338,10 |

333,24 |

347,21 |

350,51 |

339,37 |

400,12 |

| Черкаська |

287,37 |

275,66 |

299,34 |

316,34 |

328,97 |

370,12 |

373,63 |

367,27 |

381,59 |

398,51 |

386,80 |

421,25 |

| Чернівецька |

279,14 |

282,09 |

304,63 |

305,51 |

316,15 |

366,09 |

359,34 |

356,72 |

369,53 |

375,81 |

379,95 |

431,14 |

| Чернігівська |

285,36 |

279,82 |

298,55 |

307,65 |

325,43 |

363,35 |

370,13 |

361,75 |

368,60 |

372,59 |

362,64 |

403,18 |

| м. Київ |

649,69 |

639,77 |

688,72 |

688,71 |

722,58 |

792,86 |

808,05 |

786,32 |

809,59 |

813,69 |

796,73 |

950,63 |

| м. Севастополь |

443,49 |

412,36 |

429,68 |

446,76 |

454,27 |

499,69 |

513,10 |

505,15 |

521,48 |

519,97 |

504,01 |

595,33 |

Таблиця Б.2

Середня заробітна плата по регіонах у 2004 році (

в розрахунку на одного штатного працівника, грн.)

| січень |

лютий |

березень |

квітень |

травень |

червень |

липень |

серпень |

вересень |

жовтень |

листопад |

грудень |

| Україна

|

499,66

|

510,06

|

545,07

|

547,90

|

554,96

|

601,45

|

607,97

|

604, 19

|

630,82

|

636,21

|

644,27

|

703,77

|

Автономна

Республіка Крим

|

470,67 |

452,56 |

493,16 |

499,83 |

512,62 |

549,15 |

565,65 |

571,46 |

581,54 |

583,90 |

593,33 |

659,90 |

| Вінницька |

349,31 |

368,77 |

390,82 |

396,33 |

405,26 |

445,82 |

454,70 |

445,71 |

479,07 |

483,64 |

484,60 |

523,28 |

| Волинська |

332,88 |

347,08 |

382,46 |

380,67 |

387,39 |

425,31 |

423,05 |

421,88 |

449,58 |

450,79 |

455,01 |

490,60 |

| Дніпропетровська |

571,04 |

589,12 |

620,30 |

627,75 |

626,67 |

666,88 |

693,39 |

676,32 |

708,18 |

719,21 |

723,23 |

782,78 |

| Донецька |

611,11 |

612,56 |

657,73 |

662,66 |

667,25 |

712,37 |

730,04 |

730,09 |

771,75 |

784,07 |

793,51 |

811,83 |

| Житомирська |

352,22 |

367,62 |

403,38 |

405,14 |

413,83 |

462,49 |

448,23 |

438,62 |

472,79 |

464,44 |

477,91 |

523,61 |

| Закарпатська |

384, 19 |

415,63 |

443,11 |

442,46 |

450,50 |

503,38 |

504, 19 |

493,60 |

516,63 |

520,40 |

517,96 |

583,35 |

| Запорізька |

582,27 |

575,60 |

635,80 |

648,39 |

646,55 |

678,48 |

696,67 |

680,56 |

708,52 |

712,43 |

717,13 |

776,93 |

| Івано-Франківська |

425,59 |

438,89 |

470,99 |

471,80 |

483,80 |

532,27 |

522,50 |

551,82 |

544,15 |

548,24 |

547,52 |

599,68 |

| Київська |

514,23 |

499,77 |

552,22 |

554,24 |

566,91 |

616,32 |

612,00 |

614,86 |

636,78 |

628,71 |

649,48 |

701,43 |

| Кіровоградська |

364,78 |

381,38 |

410,09 |

417,43 |

425,37 |

464,58 |

471,12 |

480,76 |

499,56 |

501,36 |

509,06 |

546,24 |

| Луганська |

501,68 |

518,11 |

554,84 |

547,57 |

573,57 |

587,88 |

611,11 |

623,46 |

643,34 |

646,96 |

657,16 |

691,88 |

| Львівська |

440,16 |

456,50 |

493,18 |

485,09 |

490,16 |

545,67 |

544,07 |

526,25 |

570,68 |

561,85 |

561,37 |

613,30 |

| Миколаївська |

488,88 |

493,08 |

518,12 |

543,06 |

532,43 |

575,95 |

585,71 |

569,48 |

598,67 |

606,28 |

614,24 |

684,50 |

| Одеська |

489,79 |

517,08 |

527,21 |

525,95 |

543,97 |