ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

Амурский государственный университет

(ГОУ ВПО «АмГУ»)

Кафедра «ЭиМО»

КУРСОВАЯ РАБОТА

на тему: Разработка стратегического плана развития ОАО БКФ «Зея» на 2009 – 2010 годы

по дисциплине: Стратегический менеджмент

Исполнитель

студент 5 курса

433 гр. ЭкФ з/о

_____________ Ю.В. Черепанов

Руководитель

Доцент

______________ В.З. Григорьева

Нормоконтроль

____________________

Благовещенск 2009

РЕФЕРАТ

Работа 50 с., 3 рисунка, 15 таблиц, 7 источников, 4 приложения.

Стратегия, стратегическое управление, анализ макроокружения, анализ непосредственного окружения, анализ внутренней среды, организационная культура, миссия организации, цели организации, метод SWOT

Стратегическое управление сравнительно молодое, перспективное и необходимое в бизнесе направление, активно используемое в странах Запада и постепенно вводимое в России, получило признание во всём деловом мире. Изучая его, менеджеры смогут качественно работать на рынке, правильно оценивать ситуацию и предпринимать необходимые для организации шаги.

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты стратегического управления

1.1 Сущность и система стратегического управления

1.2 Анализ среды

1.2.1 Анализ внешней среды

1.2.2 Анализ внутренней среды

1.3 Миссия и цели

1.4 Определение стратегии

1.5 Требования к стратегическому плану

2 Анализ окружения ОАО БКФ «Зея»

2.1 Краткая характеристика ОАО БКФ «Зея»

2.2 Анализ внешней среды ОАО БКФ «Зея»

2.2.1 Анализ макроокружения – размер рынка, доля в отрасли

2.2.2 Анализ непосредственного окружения

2.2.3 ST Е EP – анализ дальнего окружения

2.3 Анализ внутренней среды ОАО БКФ «Зея»

3 Разработка стратегического плана развития ОАО БКФ «Зея» на 2009 – 2010 годы

Заключение

Библиографический список

Приложение А

Приложение В

Приложение С

Приложение D

ВВЕДЕНИЕ

Значение стратегического поведения, позволяющего фирме выживать в конкурентной борьбе в долгосрочной перспективе, резко возросло в последние десятилетия. Такие внешние факторы, как:

· ускорение изменений в окружающей среде;

· возрастание конкурентной борьбы за ресурсы;

· интернационализация и глобализация бизнеса;

· появление новых неожиданных возможностей для бизнеса, открываемых достижениями науки и техники;

Реклама

· развитие информационных сетей, делающих возможным молниеносное распространение и получение информации;

· широкая доступность современных технологий;

· изменение роли человеческих ресурсов и пр.,

привели к резкому возрастанию значения стратегического управления.

Стратегии, единой для всех компаний, не существует, так же как и не существует единого универсального стратегического управления. Каждая фирма уникальна в своем роде, поэтому и процесс выработки стратегии для каждой фирмы уникален.

Стратегический менеджмент как концепция управления фирмой позволяет взглянуть на организацию как на единое целое, объяснить с общесистемных позиций, почему некоторые фирмы развиваются и процветают, а иные переживают стагнацию или им грозит банкротство, т.е. почему происходит постоянное перераспределение ролей основных участников рынка.

Стратегический менеджмент является интегрирующим курсом, который объединяет различные разделы и дисциплины теории фирмы: менеджмент, маркетинг, экономику фирмы, финансовый менеджмент, информационные технологии.

В самом общем виде стратегия может быть определена как эффективная деловая концепция, дополненная набором реальных действий, который способен привести эту деловую концепцию к достижению реального конкурентного преимущества, способного сохраняться длительное время. Разработка стратегии должна основываться на глубоком понимании рынка, оценке позиции предприятия на рынке, осознании своих конкурентных преимуществ.

Фактически стратегия – это управленческий план, направленный на укрепление позиций организации, удовлетворение потребностей её клиентов и достижение определенных результатов деятельности. Стратегия, которую решило использовать руководство, указывает на то, что «из всех направлений, имеющихся у нас в распоряжении, и возможных для нас действий, мы решили следовать в выбранном направлении и вести наш бизнес таким образом». Не обладая стратегией, руководитель не имеет продуманного курса движения и программы действий для достижения желаемых результатов.

Для того чтобы работа компании была максимально эффективной, руководители должны сочетать в себе способности хорошего разработчика стратегий и умелого специалиста по их реализации. Чем более продумана стратегия компании и чем более умело она используется, тем выше вероятность того, что компания достигнет хороших результатов в работе. Эффективное использование эффективной стратегии – это испытанный рецепт успеха в бизнесе, и лучшее испытание качества управления.

Реклама

Если организация хочет, чтобы её управление оценивалось как отличное, она должна продемонстрировать отличную реализацию отличной стратегии.

Объект работы ОАО «Благовещенская кондитерская фабрика «Зея» является одним из крупнейших производителей кондитерских изделий на территории Дальнего Востока. На предприятии за период работы сформировалась своеобразная система управления организацией и организационная культура.

Предмет исследования - внешнее и внутреннее окружение ОАО «Благовещенская кондитерская фабрика «Зея» непосредственно или косвенно влияющее на его существование и дальнейшее развитие.

Целью курсовой работы - определить сильные и слабые стороны внешнего и внутреннего окружения ОАО БКФ «Зея», создающих угрозы для существования организации, и дающих возможности для её дальнейшего развития в условиях конкурентной борьбы. Разработать стратегический план развития ОАО «Благовещенская кондитерская фабрика «Зея» на 2009 – 2010 годы.

Для достижения поставленной цели в работе решались следующие задачи:

· изучение теоретических основ и современных тенденций стратегического менеджмента;

· анализ внешней и внутренней среды ОАО БКФ «Зея»;

· проведение SWOT - анализа ОАО БКФ «Зея»;

· Разработка стратегического плана развития ОАО БКФ «Зея» на 2009 – 2010 годы.

В соответствии с целями и задачами курсовой работы был использован комплекс методов: наблюдение, исследование, изучение специальной профессиональной литературы по теме исследования, анализ материалов содержащих данные о стратегии развития предприятия.

При написании работы были использованы законодательные акты, монографии, научные и учебные издания по стратегическому менеджменту, материалы периодических изданий, посвященные вопросам определения стратегии развития предприятия, годовые отчёты ОАО «Благовещенская кондитерская фабрика «Зея» за 2006, 2007, 2008 годы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

1.1 Сущность и система стратегического управления

Термин «стратегическое управление» был введён в обиход в конце 60-х годов прошлого века для того, чтобы отражать отличие управления, осуществляемого на высшем уровне, от текущего управления на уровне производства. Необходимость проведения такого различия была вызвана в первую очередь изменениями в условиях осуществления бизнеса. В качестве ведущей идеи, отражающей сущность перехода к стратегическому управлению, являлась идея, необходимости переноса центра внимания высшего руководства на окружение, для того, чтобы соответствующим образом и своевременно реагировать на происходящие в нём изменения, своевременно отвечать на вызов, брошенный внешней средой.

Стратегическое управление

можно определить как такое управление организацией, которое:

· опирается на человеческий потенциал, как основу организации;

· ориентирует производственную деятельность на запросы потребителей;

· осуществляет гибкое регулирование, своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ.

Это в совокупности позволяет организации выживать достигать своей цели в долгосрочной перспективе. /

4, с. 32/

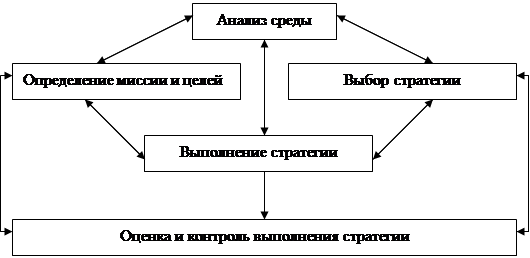

Стратегическое управление можно рассматривать как динамическую совокупность пяти взаимосвязанных управленческих вопросов. Эти процессы логически вытекают один из другого. Однако существует устойчивая обратная связь, соответственно, обратное влияние каждого процесса на остальные и на всю их совокупность. Это является важной особенностью системы стратегического управления. Схематически структура стратегического управления изображена на рисунке 1 /4, с. 39/

Рисунок 1 - Структура стратегического управления

Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает базу для определения миссии и целей фирмы и для выработки стратегий поведения, позволяющих фирме выполнить миссию и достичь своих целей. Анализ среды предполагает изучение трех ее частей:

1) макроокружения;

2) непосредственного окружения;

3) внутренней среды.

Анализ макроокружения

включает в себя изучение влияния таких компонентов среды, как: состояние экономики; правовое регулирование и управление; политические процессы; природная среда и ресурсы; социальная и культурная составляющие общества; научно-техническое и технологическое развитие общества; инфраструктура и т.п.

Непосредственное окружение

анализируется по следующим основным компонентам: покупатели; поставщики; конкуренты; рынок рабочей силы.

Анализ внутренней среды

вскрывает те внутренние возможности и тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей, а также позволяет более верно сформулировать миссию и лучше уяснить цели организации. Внутренняя среда анализируется по следующим направлениям:

· кадры фирмы, их потенциал, квалификация, интересы и т.п.;

· организация управления;

· производство, включающее организационные, операционные и технико-технологические характеристики, научные исследования и разработки;

· финансы фирмы;

· маркетинг;

· организационная культура.

Определение миссии и целей рассматривается как один из процессов стратегического управления и состоит из трёх последовательных этапов, каждый из которых требует большой и исключительно ответственной работы. Первый - определение миссии фирмы, которая в концентрированной форме выражает смысл существования фирмы, её предназначение. Второй - определение долгосрочных целей. Завершает этап определения краткосрочных целей. Определение миссии и целей фирмы приводит к тому, что становится ясным, зачем функционирует фирма и к чему она стремится. А, зная это, можно вернее выбрать стратегию поведения.

После того как определены миссия и цели, наступает этап анализа и выбора стратегии.

Этот процесс по праву считается сердцевиной стратегического управления. С помощью специальных приемов организация определяет, как она будет достигать своих целей, и реализовывать свою миссию. /2, с. 56-58/

1.2 Анализ среды

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление.

Внутренняя среда организации является источником её жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а, следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания её внутреннего потенциала на должном уровне. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать её потенциал на уровне, необходимом для достижения её целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, её потенциале и тенденциях развития, так и о внешней среде, тенденциях её развития и месте, занимаемом в ней организацией. При этом и внутренняя среда, и внешнее окружение изучаются стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижениях. /5, с. 108 - 114/

1.2.1 Анализ внешней среды

Внешняя среда в стратегическом управлении рассматривается как совокупность двух относительно самостоятельных подсистем: макроокружения и непосредственного окружения.

Макроокружение

создает общие условия среды нахождения организации. В большинстве случаев макроокружение не носит специфического характера по отношению к отдельно взятой организации. Однако степень влияния состояния макроокружения на различные организации различна. Это связано как с различиями в сферах деятельности организаций, так и с различиями во внутреннем потенциале организаций.

Изучение экономической

компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы.

Анализ правового регулирования

предполагает изучение законов и других нормативных актов, устанавливающих правовые нормы и рамки отношений. Он даёт организации возможность определить для себя допустимые границы действий во взаимоотношениях с другими субъектами права и приемлемые методы отстаивания своих интересов.

Политическая составляющая

макроокружения должна изучаться в первую, очередь для, того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику.

Изучение социальной

компоненты

макроокружения направлено на то, чтобы уяснить влияние на бизнес таких социальных явлений и процессов, как: отношение людей к работе и качеству жизни; существующие в обществе обычаи и верования; разделяемые людьми ценности, демографические структуры общества, рост населения, уровень образования, мобильность людей или готовность к перемене места жительства и т.п.

Анализ технологической

компоненты

позволяет своевременно увидеть те возможности, которые развитие науки и техники открывает для производства новой продукции, для усовершенствования производимой продукции и для модернизации технологии изготовления и сбыта продукции.

Изучение компонент макроокружения не должно заканчиваться только констатацией того, в каком состоянии они пребывали ранее или в каком состоянии они пребывают сейчас. Необходимо также вскрыть те тенденции, которые характерны для изменения состояния отдельных важных факторов, и попытаться предсказать направление развития этих факторов с тем, чтобы предвидеть то, какие угрозы могут ожидать организацию и какие возможности могут открыться перед ней в будущем.

Изучение непосредственного окружения организации

направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии. К ним относятся: анализ покупателей; анализ поставщиков; изучение конкурентов; анализ рынка рабочей силы. / 1, с. 83 – 85/

1.2.2 Анализ внутренней среды

Внутренняя среда организации - это та часть общей среды, которая находится в рамках организации. Она оказывает постоянное и самое непосредственное воздействие на функционирование организации. Внутренняя среда имеет несколько срезов:

· Кадровый

срез внутренней среды охватывает такие процессы, как: взаимодействие менеджеров и рабочих; наём, обучение и продвижение кадров; оценка результатов труда и стимулирование; создание и содержание отношений между работниками и т.п.

· Организационный

срез включает в себя: коммуникационные процессы; организационные структуры; нормы, правила, процедуры; распределение прав и ответственности; иерархию подчинения.

· В производственный

срез входят изготовление продукта, снабжение и ведение складского хозяйства; обслуживание технологического парка; осуществление исследований и разработок.

· Маркетинговый

срез внутренней среды организации охватывает все те процессы, которые связаны с реализацией продукции.

· Финансовый

срез включает в себя процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации.

Внутренняя среда как бы полностью пронизывается организационной культурой, которая так же, как вышеперечисленные срезы, должна подвергаться самому серьезному изучению в процессе анализа внутренней среды организации. /3, с. 48 - 54/

Суммируя вышесказанное, можно констатировать, что анализ среды, как он проводится в стратегическом управлении, направлен на выявление угроз и возможностей, которые могут возникнуть во внешней среде по отношению к организации, а также сильных и слабых сторон, которыми обладает организация. Именно для решения этой задачи и разработаны определенные приемы анализа среды, которые применяются в стратегическом управлении.

Применяемый для анализа среды метод SWOT

(аббревиатура составлена из первых букв английских слов: сила, слабость, возможности и угрозы) является довольно широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Применяя метод SWOT, удается установить линии связи между силой и слабостью, которые присущи организации и внешними угрозами и возможностями.

Для успешного применения методологии SWOT-анализа окружения организации важно уметь не только вскрыть угрозы и возможности, но и попытаться оценить их с точки зрения того, сколь важным для организации является учёт в стратегии её поведения каждой из выявленных угроз и возможностей. / 1, с. 118 – 125/

1.3 Миссия и цели

Существуют широкое и узкое понимания миссии. В случае широкого понимания миссия рассматривается как констатация философии предназначения, смысла существования организации. Философия организации определяет ценности, верования и принципы, в соответствии с которыми организация намеревается осуществлять свою деятельность. Предназначение определяет действия, которые организация намеревается осуществлять, и то, какого типа организацией она намеревается быть. Философия организации обычно редко меняется. Что касается второй части миссии, то она может меняться.

Правильно сформулированная миссия, хотя и имеет всегда общий философский смысл, тем не менее, обязательно несёт в себе что-то, что делает её уникальной в своем роде, характеризующей именно ту организацию, в которой она была выработана. Далее в работе миссия будет пониматься так, как она понимается, как рассматривается в узком смысле.

Целевое начало в деятельности организации возникает как отражение целей и интересов различных групп людей, так или иначе связанных с деятельностью организации и вовлеченных в процесс ее функционирования. Основными группами людей, чьи интересы оказывают влияние на деятельность организации, а, следовательно, должны быть учтены при определении ее предназначения, являются: собственники организации; сотрудники организации; покупатели продукта организации; деловые партнёры организации; местное сообщество и общество в целом, первую очередь в лице государственных институтов.

Миссия организации в большей или меньшей мере должна отражать интересы всех шести вышеназванных субъектов. Степень проявления в миссии интересов каждого из данных, шести субъектов принципиально зависит от того, какие размеры имеет организация, в каком она состоит бизнесе, где расположена и т.п.

Хорошо сформулированная миссия проясняет то, чем является организация, и какой она стремится быть, а также показывает отличие организации от других ей подобных.

Очень важно, чтобы миссия была сформулирована предельно ясно для того, чтобы она была легко понятна всем субъектам, взаимодействующим с организацией, в особенности всем членам организации. При этом миссия должна быть сформулирована таким образом, чтобы она исключала возможность разнотолков, но в то же время оставляла простор для творческого и гибкого развития организации. /6, с. 96 – 98/

Цели организации

- это конкретное состояние отдельных характеристик организации, достижение которых является для неё желательным и на достижение которых направлена её деятельность. Они являются исходной точкой планирования, лежат в основе построения организационных отношений. На целях базируется система построения мотивирования, используемая в организации и, наконец, они являются точкой отсчёта в процессе контроля и оценки результатов конкретных работников, подразделений и организации в целом.

По установившемуся мнению, существует два типа целей с той точки зрения, какой период времени требуется для их достижения - это долгосрочные и краткосрочные цели. Краткосрочные цели выводятся из долгосрочных, являются конкретизацией и детализацией долгосрочных целей.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели, особенные как по набору параметров организации, так и по количественной оценке этих параметров.

Наиболее распространенными направлениями, по которым в деловых организациях устанавливаются цели, являются следующие: прибыльность; производительность; финансовые ресурсы; положение на рынке; разработка и производство продукта; работа с покупателями и т.д. /2, с. 54 – 59/

1.4 Определение стратегии

Стратегия - это долгосрочное качественно определённое направление развития организации, а также позиции организации в окружающей среде, приводящее организацию к её целям.

Выработка стратегии осуществляется на высшем уровне управления и основана на решении вышеописанных задач. На этой стадии принятия решения менеджеру необходимо оценить альтернативные пути деятельности фирмы и выбрать оптимальные варианты для достижения поставленных целей. На основе проведённого анализа в процессе разработки стратегии происходит формирование стратегического мышления путём обсуждения и согласования с управленческим линейным аппаратом концепции развития фирмы в целом, рекомендация новых стратегий развития, формулирование проектов целей, подготовка директив для долгосрочного планирования, разработка стратегических планов и их контроль.

Стратегический менеджмент предполагает, что фирма определяет свои ключевые позиции на перспективу в зависимости от приоритетности целей. Перед фирмой стоят четыре основные стратегические альтернативы: ограниченный рост; рост; сокращение и сочетание этих стратегий.

Принятие стратегии ограниченного роста характерно для большинства организаций. Реже всего руководители выбирают стратегию сокращения. В ней уровень преследуемых целей устанавливается ниже достигнутого в прошлом. Для многих фирм сокращение может означать путь рационализации и переориентации операций. В этом случае возможны несколько вариантов:

· ликвидация (полная распродажа материальных запасов и активов организации);

· отчисление лишнего (отделение фирмами некоторых своих подразделений или видов деятельности);

· сокращение и переориентация (сокращение части своей деятельности в попытке увеличить прибыли).

К стратегии сокращения прибегают чаще всего в том случае, когда показатели деятельности компании продолжают ухудшаться, при экономическом спаде или просто для спасения организации.

Стратегии сочетания всех альтернатив будут придерживаются крупные фирмы, активно действующие в нескольких отраслях.

Выбрав определенную стратегическую альтернативу, руководство должно обратиться к конкретной стратегии. Главная цель - выбор стратегической альтернативы, которая максимально повысит долгосрочную эффективность организации. Для этого руководители должны иметь чёткую, разделяемую всеми концепцию фирмы и её будущего.

Приверженность какому-либо конкретному выбору зачастую ограничивает будущую стратегию, поэтому решение должно подвергаться тщательному исследованию и оценке.

На стратегический выбор влияют разнообразные факторы: риск (фактор жизни фирмы); знание прошлых стратегий; реакция владельцев акций, которые зачастую ограничивают гибкость руководства при выборе стратегии; фактор времени, зависящий от выбора нужного момента. Принятие решений по стратегическим вопросам может осуществляться по разным направлениям: «снизу вверх», «сверху вниз», во взаимодействии двух вышеназванных направлений (стратегия разрабатывается в процессе взаимодействия между высшим руководством, плановой службой и оперативными подразделениями).

Формирование стратегии фирмы в целом приобретает всё большее значение. Это касается приоритетности решаемых проблем, определения структуры фирмы, обоснованности капиталовложений, координации и интеграции стратегий. /1, с. 127 – 132/

1.5 Требования к стратегическому плану

Несколько основных тезисов, относящихся к стратегии, должны быть поняты и, что более важно, приняты высшим руководством. Прежде всего, стратегия большей частью формулируется и разрабатывается высшим руководством, но её реализация предусматривает участие всех уровней управления. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, организация должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, конкуренции и других факторах.

Стратегический план должен разрабатываться скорее с точки зрения перспективы всей организации, а не конкретного индивида. Редко когда основатель организации может себе позволить сочетать личные планы со стратегий организации. Стратегия предполагает разработку обоснованных мер и планов достижения намеченных целей, в которых должны быть учтены научно-технический потенциал организации и её производственно-сбытовые нужды. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Поэтому необходимо постоянно заниматься сбором и анализом огромного количества информации об отраслях народного хозяйства, рынке, конкуренции и т.п. Кроме того, стратегический план придаёт организации определённость и индивидуальность, которые позволяют ей привлекать определенные типы работников и помогают продавать изделия или услуги. Стратегические планы должны быть разработаны таким образом, чтобы они оставались не только целостными в течение длительного времени, но и сохраняли гибкость. Общий стратегический план следует рассматривать как программу, направляющую деятельность организации в течение продолжительного периода времени, с учётом постоянных корректировок в связи с постоянно меняющейся деловой и социальной обстановкой.

Стратегическое планирование само по себе не гарантирует успеха, и организация, создающая стратегические планы, может потерпеть неудачу из-за ошибок в организации, мотивации и контроле. Тем не менее формальное планирование может создать ряд существенных благоприятных факторов для организации деятельности организации. Знание того, что организация хочет достичь, помогает уточнить наиболее подходящие пути действия. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях организации или о внешней ситуации. Планирование помогает создать единство общей цели внутри организации.

Стратегический план разрабатывается менеджерами организации, но часто акционеры могут оказывать силовое давление на его изменение. Менеджменту организации стоит иметь в виду этот фактор.

Разработка стратегии может осуществляться тремя путями: сверху вниз, снизу вверх и с привлечением специализированной консалтинговой организации. В первом случае стратегический план разрабатывается руководством организации и как приказ доводится на все уровни управления.

При разработке «снизу вверх» каждое подразделение (служба маркетинга, финансовый отдел, производственные подразделения, КИЦ и т.д.) разрабатывает свои рекомендации по составлению стратегического плана в объёме своей компетенции. Затем эти предложения поступают руководству организации, которое обобщает их и принимает окончательное решение. Это позволяет использовать опыт, накопленный в подразделениях, непосредственно связанных с изучаемыми проблемами и создает у работников впечатление общности всей организации в разработке стратегии.

Организация может воспользоваться и услугами консультантов для исследования организации и выработки стратегии.

Стратегический план выражен стратегией организации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. Обычно стратегический план не содержит количественных показателей.

Среднесрочные планы охватывают пятилетний срок, как наиболее удобный для обновления производственного аппарата и ассортимента продукции. В них формируются основные задачи на установленный период, например, производственная стратегия организации, стратегия сбыта, финансовая стратегия и т.п. Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели. В нем приводятся детальные сведения о продуктах, капиталовложениях, источниках финансирования. Он разрабатывается в производственных отделениях.

Основным видом среднесрочных планов является бизнес-план, который имеет ряд особенностей, раскрываемых ниже.

Текущее планирование осуществляется путем детальной разработки (обычно на год) оперативных планов для организации в целом и ее отдельных подразделений. Основными звеньями текущего плана являются календарные планы. Особенно часто в ходе текущего планирования разрабатываются планы маркетинга.

2. АНАЛИЗ ОКРУЖЕНИЯ ОАО «БЛАГОВЕЩЕНСКАЯ КОНДИТЕРСКАЯ ФАБРИКА «ЗЕЯ»

2.1 Краткая характеристика ОАО БКФ «Зея»

В 30-х годах прошлого века на дальневосточной границе СССР сложилась напряжённая обстановка. Всё говорило о том, что война не за горами и скорее всего первый конфликт произойдёт именно на Дальнем Востоке. Поэтому в 1933 году Совнарком РСФСР принял решение о строительстве в г. Благовещенске Амурской области бисквитной фабрики по выпуску галет для нужд армии.

В ноябре 1935 года с конвейера нового предприятия сошла первая продукция. Производительность первого бисквитного цеха была 1200 тонн галет в год. В ходе боевых действий на Хасане и Халхин-Голе, а также во время войны с фашисткой Германией фабрика оправдывала своё первоначальное предназначение, выпуская галеты и сухари для армии.

В послевоенное время встал вопрос о смене фабрикой своего профиля и переходе на сладкую гражданскую продукцию.

В 1958 году был пущен в эксплуатацию конфетный цех.

В 1961 году заработал мармеладный цех… Дальний Восток получил собственные высококачественные кондитерские изделия.

В октябре 1992 года «Благовещенская кондитерская фабрика «Зея» стала акционерным обществом открытого типа. В 2003 году вошла в состав холдинга «Объединённые кондитеры». В холдинг также вошли более 20 крупнейших российских кондитерских фабрик, в том числе фабрики с мировой известностью «Рот Фронт», «Бабаевская», «Красный Октябрь».

Сегодня, ОАО «Благовещенская кондитерская фабрика «Зея», крупнейший производитель кондитерских изделий на Дальнем Востоке. Продукцию фабрики, многократно отмеченную медалями и дипломами региональных и международных выставок, хорошо знают и любят как в Амурской области, так и в соседних регионах – Хабаровском и Приморском краях, Читинской и Магаданской областях, в Бурятии и Якутии, на Сахалине и в районах Крайнего Севера.

На фабрике действуют производственные цеха:

1. Конфетный. Выпускает более 100 наименований конфет. Самые известные из них: «Птичье молоко», «Багульник», «Ананасные», наборы шоколадных конфет «Приамурье моё» и «Благовещенск».

2. Бисквитно-вафельный, выпускает более 40 сортов сахарного и затяжного печенья, галет и вафель.

3. Мармеладный.

Категории вырабатываемой БКФ «Зея» продукции:

· драже (сахарное, ореховое, фруктово-ягодное);

· конфеты (помадные, пралиновые, с начинкой между слоями вафель, фруктово-желейные, сбивные, грильяжные, кремовые, молочные, фрукты в шоколаде);

· ирис;

· мармелад (в том числе глазированный шоколадом);

· зефир (неглазированный и глазированный шоколадом);

· печенье (сахарное и затяжное, с начинкой) и галеты;

· вафли (неглазированные и глазированные шоколадом).

Качество изделий и сырья контролируется физико-химической лабораторией. Продукции присвоен экологический сертификат. На фабрике введена система управления качеством, соответствующая требованиям международных стандартов серии ИСО 9001:2001.

2.2 Анализ внешней среды ОАО БКФ «Зея»

2.2.1 Анализ макроокружения - размер рынка, доля в отрасли

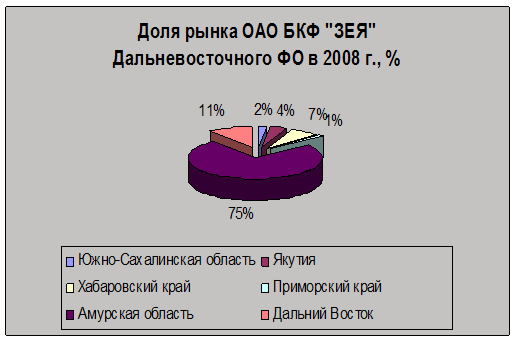

Основным рынком реализации продукции БКФ «Зея» является Амурская область – 76,8%. Этому способствует малая удалённость от производства. Далее идёт доля рынка Хабаровского края (7,3 %) – это связано с высокой плотностью населения и относительно небольшой удалённостью от производства. Остальные регионы охвачены в рамках присутствия на рынках. Данные за 2008 год приведены в таблице 1.

Рост рынка не предвидится, так как зависит от демографических факторов (рост населения, миграция). В последнее десятилетие наблюдается отток населения с территории Дальнего Востока.

Таблица 1 – Доля рынка ОАО БКФ «Зея» в Дальневосточном ФО в 2008 году

| Регион

|

Население, тыс. чел.

|

Потребление, кг. на душу в год

|

Расчетная ёмкость рынка, т.

|

Реализовано продукции в 2008 г., т.

|

Доля рынка 2008 г., %

|

| Южно-Сахалинская область |

547 |

12,16 |

6651,52 |

123,2 |

1,9 |

| Якутия |

948 |

12,67 |

12011,16 |

542,2 |

4,5 |

| Хабаровский край |

1 435 |

9,79 |

14048,65 |

1019,7 |

7,3 |

| Приморский край |

2 068 |

9,93 |

20535,24 |

315 |

1,5 |

| Амурская область |

903 |

8,74 |

7892,22 |

6059,3 |

76,8 |

| Дальний Восток |

6 687 |

10,73 |

71751,51 |

8104,3 |

11,3 |

Для определения анализа необходимо определить стратегическую важность ключевых экономических характеристик отрасли. Данные отдельных экономических характеристик приведены в таблице 2.

Основываясь на приведённой выше информации, составим профиль рынка кондитерских изделий Дальнего Востока. Данные занесём в таблицу 3.

Правовое регулирование.

На протяжении десятилетий со дня основания, фабрика уделяла должное внимание брэнду и торговой марке, их защите необходимыми законодательными актами. На фабрике введена система управления качеством, соответствующая требованиям международных стандартов серии ИСО 9001:2001.

Таблица 2 – Стратегическая важность ключевых экономических характеристик отрасли

| Характеристика отрасли

|

Стратегическое значение

|

| 1. Размеры рынка

|

Малые рынки не имеют тенденции привлекать больших (новых) конкурентов. Большие часто привлекают интересы корпораций, желающих приобрести компании с целью укрепления конкурентных позиций в притягательных отраслях. |

| 2. Рост размеров рынка

|

Быстрый рост вызывает новые вступления. Замедление роста увеличивает соперничество и отсечку слабых конкурентов |

| 3. Избыток или дефицит производственных мощностей

|

Избыток повышает издержки и снижает уровень прибыли. Недостаток ведёт к противоположной тенденции по издержкам |

| 4. Прибыльность в отрасли

|

Высоко-прибыльные отрасли привлекают новые входы. Условия депрессии поощряют выход. |

| 5. Барьеры входа (выхода)

|

Высокие барьеры защищают позиции и прибыли существующих фирм, низкие делают их уязвимыми ко входу новых. |

| 6. Товар дорог для покупателей

|

Большинство покупателей будет покупать по самой низкой цене. |

| 7. Стандартизованные товары

|

Покупатели могут легко переключаться от продавца к продавцу. |

| 8. Быстрые изменения технологии

|

Возрастает риск: инвестиции в технологию и оборудование могут не окупиться из-за устаревания оборудования. |

| 9. Требования к капиталу

|

Большие требования делают решения об инвестициях критичными, важным становится момент инвестирования, растут барьеры для входа и выхода. |

| 10. Вертикальная интеграция

|

Растут требования к капиталу, часто растёт конкурентная дифференциация и дифференциация стоимости между фирмами разной степени интеграции. |

| 11. Экономия на масштабе

|

Увеличивает объём и размеры рынка, необходимые при ценовой конкуренции. |

| 12. Быстрое обновление товара

|

Сокращение жизненного цикла товара, рост риска из-за возможности «чехарды изделий». |

Таблица 3 – Профиль рынка кондитерских изделий Дальнего Востока

| Показатель

|

Состояние

|

Оценка привлекательности

|

| Очень непривлекательно

|

Непривлекательно

|

Нейтрально

|

Привлекательно

|

Очень привлекательно

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Потребители и рынок

|

| Размер рынка |

большой |

* |

| Темп роста рынка и потенциал |

небольшой |

* |

| Цикличность спроса |

незначительная |

* |

| Сезонность спроса |

незначительная |

* |

| Чувствительность цен |

большая |

* |

| Прибыльность продукции |

небольшая |

* |

| Дифференциация продукта |

высокая |

* |

| Факторы конкуренции

|

| Существование равных конкурентов |

мало |

* |

| Интенсивность конкуренции |

незначительная |

* |

| Степень специализации конкурентов |

незначительная |

* |

| Трудности входа в отрасль |

высокие |

* |

Состояние экономики в стране.

В настоящее время ОАО БКФ «Зея», как и любой производитель, подвержено влиянию кризисных тенденций в экономике страны вызванных мировым финансовым кризисом. Ослабление курса рубля и инфляционные процессы ведут к удорожанию импортного сырья и снижению покупательской способности потребителей. Пока данная тенденция слабо выражена и не играет существенной роли в деятельности организации.

2.2.2 Анализ непосредственного окружения

Конкуренты.

Конкурентным преимуществом выпускаемой фабрикой продукции по сравнению с другими предприятиями является пищевая ценность продукта, его качество. Продукция фабрики позиционируется в высоком ценовом сегменте. Качество продукции подтверждают полученные в отчетном году награды.

Основным фактором, который может негативно повлиять на сегмент рынка продаж в перспективе, рост конкуренции со стороны кондитерских предприятий, расположенных в центральной части России, Урала, Сибири, выпускающих аналогичную продукцию по ценам ниже оптовых цен продукции БКФ «Зея».

Поставщики.

Как производитель продукции ОАО БКФ «Зея» зависит от поставок качественного сырья. Выбор поставщиков сырья для производства осуществляется в зависимости от стоимости и наличия необходимых ингредиентов. В связи с этим постоянных поставщиков нет, но большинство поставок осуществляется из центральных регионов РФ ж/д. транспортом.

Увеличение тарифов поставщика транспортных услуг ОАО «РЖД» в условиях кризиса существенно сказывается на себестоимости продукции.

Так же ощущается сильная зависимость от поставщика электроэнергии ОАО «Амурэнерго», тарифов и бесперебойной поставке.

Покупатели.

Кондитерские изделия относятся к пищевым продуктам. Потребление продукции ОАО БКФ «Зея» не имеет ограничений среди населения. Потребителем может быть любой человек: взрослый и ребёнок; мужчина и женщина; в будние и праздничные дни. Продукция не подвержена сезонным колебаниям. Всё зависит от покупательской способности населения.

По показателям динамики производства и реализации за 2008 год можно отследить приверженность покупателей к тем или иным видам ассортимента продукции.

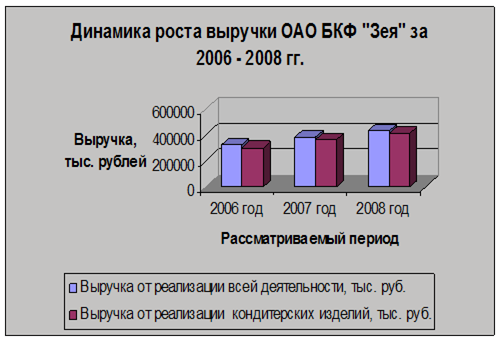

За последние годы фабрика увеличила объёмы производства. Высокие темпы роста сохраняются и в отчётном году. Доля доходов БКФ «Зея» от продажи кондитерских изделий в 2008 г. составляет 96%. Динамика выручки от продажи товаров (работ и услуг) отражена в таблице 4.

Таблица 4 - Динамика выручки от продажи товаров (работ и услуг) БКФ «Зея» в 2008 году, тыс. рублей

| Наименование показателя

|

2006 год

|

2007 год

|

2008 год

|

| Отчёт

|

2006 г

. к 2005 г., %.

|

Отчёт

|

2007 г

. к 2006 г., %.

|

Отчёт

|

2008 г

. к 2007 г., %

|

| Выручка от реализации всей деятельности, тыс. руб. |

323001 |

111,1 |

383858 |

118,8 |

430466 |

112,1 |

| Выручка от реализации кондитерских изделий, тыс. руб. |

299533 |

111,2 |

364947 |

121,8 |

412972 |

113,2 |

| Доля доходов от реализации кондитерских изделий в общих доходах эмитента, %. |

92,7 |

+ 0,1 |

95,1 |

+ 2,4 |

96 |

+ 0,9 |

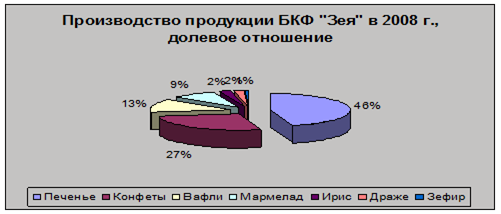

В связи с изменением покупательского спроса на кондитерские изделия, в 2008 году изменилась выработка кондитерских изделий в групповом ассортименте, по сравнению с 2007 г. Данные отражены в таблице 5.

Таблица 5 – Производство продукции БКФ «Зея» в 2008 году, тн.

| № п/п |

Номенклатура |

2007 г . |

2008 г . |

Выполнение плана, % |

2008 г . к 2007 г., % |

Отклонение +/-, % |

| план |

факт |

| 1 |

Конфеты |

2006 |

2107 |

2174,4 |

103,2 |

108,4 |

8,4 |

| 2 |

Ирис |

213 |

207 |

188,2 |

90,9 |

88,4 |

-11,6 |

| 3 |

Вафли |

870 |

925 |

1086 |

117,4 |

124,8 |

24,8 |

| 4 |

Драже |

189 |

178 |

157 |

88,2 |

83,1 |

-16,9 |

| 5 |

Зефир |

53 |

56,2 |

63,4 |

112,8 |

119,6 |

19,6 |

| 6 |

Мармелад |

676 |

749,8 |

748 |

99,8 |

110,7 |

10,7 |

| 7 |

Печенье |

3817 |

3812 |

3672 |

96,3 |

96,2 |

-3,8 |

| Итого |

7824 |

8035 |

8089 |

100,7 |

103,4 |

3,4 |

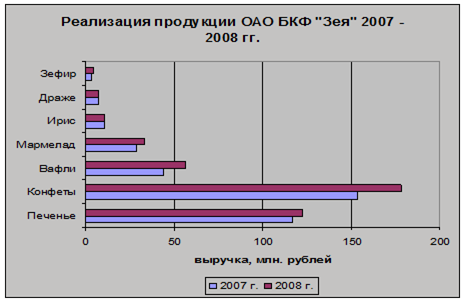

Выручки от продажи собственной продукции в 2008 году получено 412972 тыс. рублей. По сравнению с 2007 годом прирост составил - 48025 тыс. руб., (13,2 %). Наибольший прирост в объёме продаж достигнут по реализации мармелада, вафли. Данные отражены в таблице 6.

Таблица 6 – Реализация продукции БКФ «Зея» в 2008 году, тыс. руб.

| № п/п |

Номенклатура |

2007 г . |

2008 г . |

Выполнение плана, % |

2008 г . к 2007 г., % |

Отклонение +/-, % |

| план |

факт |

| 1 |

Конфеты |

153593 |

168755 |

178330 |

105,7 |

116,1 |

16,1 |

| 2 |

Ирис |

10 927 |

11375 |

10886 |

95,7 |

99,6 |

-0,4 |

| 3 |

Вафли |

43 952 |

48014 |

56308 |

117,3 |

128,1 |

28,1 |

| 4 |

Драже |

7 606 |

7744 |

7430 |

95,9 |

97,7 |

-2,3 |

| 5 |

Зефир |

3244 |

3747 |

4278 |

114,2 |

131,9 |

31,9 |

| 6 |

Мармелад |

28932 |

34061 |

33077 |

97,1 |

114,3 |

14,3 |

| 7 |

Печенье |

116 694 |

125132 |

122663 |

98,0 |

105,1 |

5,1 |

| Итого |

364 947 |

398828 |

412972 |

103,5 |

113,2 |

13,2 |

Факторы увеличения выручки от продаж: повышение качества выпускаемой продукции; повышение отпускной цены; рост объёма продаж за счёт создания команд торговых представителей в г. Хабаровске и г. Владивостоке.

Можно судить об изменении приверженности к тем или иным видам продукции, что влечёт за собой необходимость снижения производства позиций номенклатуры, подверженных снижению спроса, или заниматься разработкой новых замещающих их видов. Например, отделом маркетинга и технологической службой проделана определенная работа по разработке инновационных продуктов. Освоен выпуск конфет глазированных шоколадной глазурью: конфет « Маугли», с желейным корпусом; «Птичье молоко», со сроком годности 5 месяцев.

2.2.3 STEEP - анализ дальнего окружения

Таблица 7 – STEEP -анализ дальнего окружения ОАО БКФ «Зея»

| №

|

Факторы среды

|

Знак

влияния

|

Качественная

оценка

|

Балльная

оценка

|

Вес

|

Важность (Балл*Вес)

|

Критический синтез

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Экономические

|

| 1 |

Рост темпов инфляции |

- |

Сильное |

8 |

0,07 |

-0,56 |

Поиск новых источников пополнения оборотных средств |

| 2 |

Скачки курсов валют |

- |

Значит. |

5 |

0,12 |

- 0,6 |

1. Указывать в договоре курс валют

2. Стремиться заключать сделки в рублях

|

| 3 |

Рост налогов и пошлин |

- |

Значит. |

7 |

0,08 |

-0,56 |

Переход предприятии на удобную систему налогового учёта |

| 4 |

Снижение налогов и пошлин |

+ |

Значит. |

7 |

0,06 |

0,42 |

Уменьшение издержек производства |

| 5 |

Рост уровня доходов потребителей |

+ |

Слабое |

4 |

0,09 |

0,36 |

1. Расширение сети магазинов

2. Увеличение выпуска мебели среднего класса

|

| Политико-правовые

|

| 6 |

Принятие закона по предпринимательской деятельности |

+ |

Сильное |

8 |

0,07 |

0,56 |

1. Снижение бюрократической проволочки |

| 7 |

Ухудшение политической обстановки |

- |

Оч. слабое |

1 |

0,06 |

-0,06 |

1.Спад производства, потеря рынка

2. Снижение ассортимента услуг

|

| 8 |

Переход на европейские стандарты |

+ |

Слабое |

4 |

0,07 |

0,28 |

Переобучение и повышение специализации сотрудников |

| Социально-культурные

|

| 9 |

Рост численности специалистов с высшим образованием |

+ |

Значит. |

7 |

0,06 |

0,42 |

Привлечение более квалифицированных кадров |

| 10 |

Изменения вкусов и потребностей |

+ |

Значит. |

5 |

0,08 |

0,40 |

Расширение ассортимента выпускаемой продукции |

| Научно-технические

|

| 11 |

Совершенствование технологии производства |

+ |

Слабое |

6 |

0 ,07 |

0,42 |

Снижение времени и издержек производства |

| 12 |

Изменение рекламных технологий |

+ |

Сильное |

9 |

0,09 |

0,81 |

Увеличение продаж |

| 13 |

Ускорение темпов обновления производства |

+ |

Сильное |

8 |

0,08 |

0,64 |

Мониторинг современного оборудования |

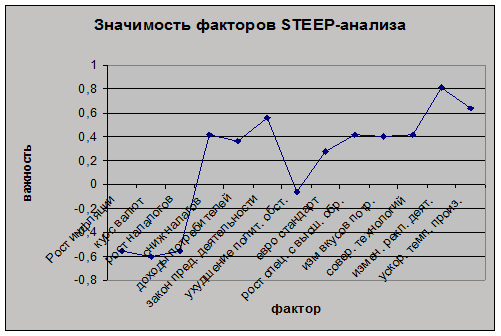

Рисунок 2 – Значимость факторов STEEP -анализа дальнего окружения ОАО БКФ «Зея»

Результаты STEEP -анализа наглядно показывают (см. рис. 2) негативное влияние на деятельность организации факторов внешней среды таких, как:

· ослабление курса рубля. Влияет на закупки импортного сырья для производства, что повышает себестоимость продукции. (Влияние мирового финансового кризиса);

· рост инфляции. Снижает покупательскую способность, влияет на прибыль организации;

· рост налогов на ввоз импортного сырья и иные ограничения;

· уровень доходов потребителей.

Большая площадь графика изображённого на рис. 2 лежит выше оси OX , что говорит о позитивном влиянии факторов внешней среды на ОАО БКФ «Зея». Общество имеет возможности для дальнейшего функционирования и развития.

ВЫВОД:

ОАО «Благовещенская кондитерская фабрика «Зея» осуществляет свою деятельность в отрасли производства кондитерских изделий на территории Дальневосточного Федерального округа. Размер рынка большой, что делает работу в нём привлекательной для общества. По результатам 2008 года рынок Амурской области охвачен на 76,8 %. Неплохой показатель доли рынка Хабаровского края – 7,3 %. Знают продукцию фабрики в Якутии, Приморском Крае, в Южно-Сахалинской области, но доля участия в этих регионах очень незначительна.

Продукция фабрики относится к разряду пищевых продуктов не повседневного спроса. Чувствительность цен большая, незначительная цикличность спроса, высокая дифференциация, приносит не очень большую прибыль. Все эти показатели говорят о слабой возможности вхождения в отрасль новых конкурентов, и даёт возможность для работы в условиях незначительной интенсивности конкуренции.

В 2008 году мировой финансовый кризис отразился на экономике России. Его последствия оказывают негативное влияние на деятельность организации как факторы макроокружения внешней среды, а именно: возрастание налоговых пошлин на ввоз сырья в РФ; рост инфляционных процессов; ослабление курса рубля; снижение уровня доходов населения. Указанные факторы макроокружения, в свою очередь, оказывают негативное влияние на непосредственное окружение ОАО БКФ «ЗЕЯ» (поставщиков и покупателей).

2.3 Анализ внутренней среды ОАО БКФ «Зея»

Внутренняя среда ОАО «Благовещенская кондитерская фабрика «Зея» характеризуется следующими моментами:

Кадры.

В 2008 году среднесписочная численность составила 566 человек. По сравнению с 2007 годом увеличилась на 4 человека. Абсолютный рост численности произошел по рабочим, занятым в основном производстве.

Стиль управления ОАО БКФ «Зея» - командно-административный. Высшее руководство обществом в составе Председателя Совета директоров, финансового директора, директора по снабжению и сбыту, начальника отдела маркетинга и логистики – это хорошо знающий своё дело высококвалифицированный персонал.

Квалификация менеджеров среднего уровня имеет не столь высокую оценку, как высшее руководство, но позволяет справляться с вопросами планирования и контроля. Кадровая политика общества направлена на поиск молодых специалистов среди студентов старших курсов ВУЗов г. Благовещенска обучающихся на «отлично» по требуемой специальности. Для чего проводит конкурсы дипломных работ среди избранных кандидатов.

Среди рабочих основного производства периодически проводится аттестация, направленная на выявление оценки соответствия уровню знаний и навыков работы по специальности. Проводится переобучение, повышение уровня квалификации. Руководство БКФ «Зея» мотивирует персонал не только финансово (заработная плата увеличена с 01.03.2008 года в среднем на 18 %), но и предоставлением социальных гарантий, дешевым питанием в столовой фабрики, доставкой служебным транспортом, предоставлением путёвок в лагеря отдыха для детей сотрудников с существенной скидкой и пр.

Организация управления.

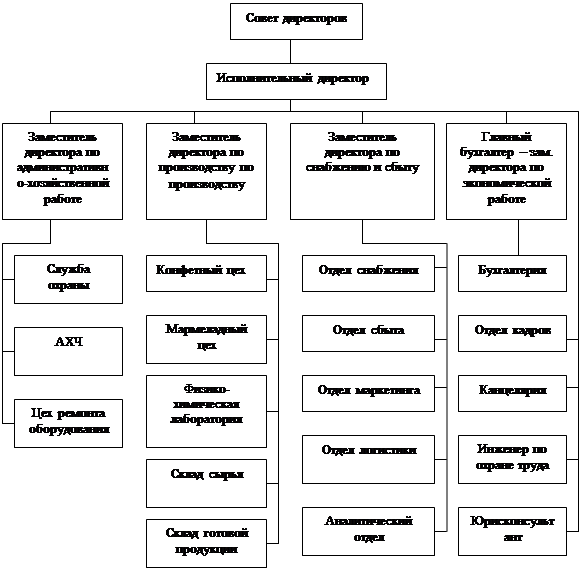

В условиях выпуска массовой крупносерийной продукции, когда производственные технологии меняются медленно, а внешняя среда относительно стабильная ОАО БКФ «Зея» имеет линейно-функциональную структуру управления. Она сочетает в себе как технологические, экономические, информационные, административно-организационные взаимодействия, которые поддаются непосредственному анализу и рациональному проектированию, так и социально- психологические характеристики и связи. Недостаток такой структуры состоит в медленном принятии решений, поскольку последние проходят по всей иерархии управления между подразделениями. Структура управления БКФ «Зея» представлена рисунком 3.

Производство.

Производительность труда на одного работника за отчетный год составила в денежном выражении 858 тыс. рублей, в натуральном 15,47 тонн. По сравнению с 2007 годом наблюдается снижение производительности труда в натуральном выражении на 1,3 %.

Снижение производительности труда в тоннах на одного рабочего связано с изменением ассортимента выпускаемой продукции, увеличились объемы производства розничных сортов конфет в коробках (высокая отпускная цена). Показатели производительности труда ОАО БКФ «Зея» за 2008 год отражены в таблице 8.

Рисунок 3 – Структура управления ОАО БКФ «Зея»

Таблица 8 – Показатели производительности труда ОАО БКФ «Зея» за 2008 год

| Показатели

|

2007 г

.

|

2008 г

.

|

Отклонение 2008 г. от 2007 г.

|

| Абсолютное

|

%

|

| Товарная продукция, тыс. рублей |

396090 |

448838 |

52748 |

113 |

| Среднесписочная числ. рабочих, чел. |

562 |

566 |

4 |

100,7 |

| Производительность труда, тыс. руб. |

794 |

858 |

64 |

108 |

| Производительность труда, тонн |

15,68 |

15,47 |

0,21 |

98,7 |

Расходы на производство и реализацию продукции в отчётном году в абсолютном выражении увеличились на 33181 тыс. рублей, удельный уровень затрат на один рубль выручки снизился на 0,03 рубля. По статье «Материальные затраты» рост 10634 тыс. рублей. Удельный вес данной статьи расходов снизился на 3,5 %.

По статье «Заработная плата» увеличение расходов составило 12413 тыс. рублей. Удельный вес данной статье в общей сумме расходов увеличился на 1,5%. Увеличение расходов на заработную плату произошло в результате роста объёма производства и увеличения заработной платы с 01.03.2008 года в среднем на 18 %. Данные указаны в таблице 9.

Таблица 9 – Затраты на производство и реализацию продукции ОАО БКФ «Зея» 2007 – 2008 гг.

| Показатели |

Сумма тыс.руб. |

Структура затрат, % |

| 2007 г . |

2008 г . |

Откл.

тыс. руб.

|

2007 г . |

2008 г . |

+ / - |

| Материальные затраты |

263363 |

273997 |

10634 |

73,1 |

69,6 |

-3,5 |

| Заработная плата |

69222 |

81635 |

12413 |

19,2 |

20,7 |

1,5 |

| Отчисления во внебюджетные фонды |

17435 |

20024 |

2589 |

4,8 |

5,2 |

0,4 |

| Амортизация |

2022 |

2817 |

795 |

0,6 |

0,7 |

0,1 |

| Прочие расходы |

8227 |

14977 |

6750 |

2,3 |

3,8 |

1,5 |

| Итого затрат |

360269 |

393450 |

33181 |

100 |

100 |

| Уровень затрат на один рубль выручки, руб. |

0,94 |

0,91 |

(0,03) |

За 2008 год получено прибыли от продаж 37016 тыс. рублей, по сравнению с 2007 годом увеличение составило 13427 тыс. рублей или 157 %, чистая прибыль – 15535 тыс. рублей, увеличение на 4965 тыс. рублей по сравнению с 2007 годом, или 147 %.

Основные факторы роста прибыли от продаж увеличение объёма продаж, снижение себестоимости производства.

Существенное влияние на снижение чистой прибыли оказало списание в бухгалтерском учёте дебиторской задолженности нереальной для взыскания в сумме 7800 тыс. рублей. Анализ качественных показателей формирования прибыли представлен в таблице 10.

Таблица 10 – Анализ качественных показателей формирования прибыли ОАО БКФ «Зея» 2007 – 2008 гг.

| Показатели

|

2007 г

.

|

2008 г

.

|

2008 г

. к 2007 г., %

|

| Выручка от продажи продукции, тыс.руб. |

383858 |

430466 |

112 |

| Прибыль от продаж, тыс. руб. |

23589 |

37016 |

157 |

| Прибыль до налогообложения, тыс. рублей |

20369 |

24941 |

122 |

| Чистая прибыль, тыс. рублей |

10570 |

15535 |

147 |

Динамика показателей рентабельности за отчётный период позитивная. Рентабельность собственного капитала составила 17,2 %, рентабельность активов 10,7 %, рентабельность продаж 8,5 %. Динамика показателей рентабельности представлена в таблице 11.

Таблица 11 – Динамика показателей рентабельности производственной деятельности ОАО БКФ «Зея» за период 2004 – 2008 гг.

| Наименование показателей

|

2004г.

|

2005г.

|

2006г.

|

2007г.

|

2008г.

|

| Рентабельность собственного капитала, %. |

1,2 |

13,2 |

18,8 |

14 |

17,2 |

| Рентабельность активов, %. |

0,6 |

7,3 |

11,2 |

8,0 |

10,7 |

| Рентабельность продаж, %. |

3,2 |

4,8 |

8,3 |

6,5 |

8,5 |

Использование производственной мощности для производства кондитерских изделий в 2008 году составило 56 %.

Финансы.

На 01.01.2009 года имущество общества составило – 148535 тысяч рублей по сравнению с 2007 годом снижение на 91 тысячу рублей. Внеоборотные активы увеличились на 5978 тысяч рублей и составили 57473 тысяч рублей. Объем инвестиций, направленных на развитие и модернизацию, в 2008 году составил – 8855 тысяч рублей. Из них: машины и оборудование - 5869 тысяч рублей; строительно-монтажные и проектные работы - 890 тысяч рублей; выкуп земли - 2089 тысяч рублей. Доля внеоборотных активов в имуществе – 0,39.

Оборотные активы на 01.01.2009 года составили – 91062 тысячи рублей, по сравнению с 2007 годом снижение на 6066 тысяч рублей. Снижение оборотных активов обусловлено снижением запасов и остатков денежных средств на конец отчетного периода

Дебиторская задолженность на 01.01.2009 года составила 43419 тысячи рублей, по сравнению с 2007 годом увеличилась на 3184 тысячи рублей, в том числе дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев, снизилась на 7804 тысячи рублей, дебиторская задолженность с покупателями увеличилась на 11003 тысячи рублей.

Рост дебиторской задолженности объясняется увеличением объёма продаж. Анализ качественных характеристик дебиторской задолженности в отчётном году свидетельствует о снижении её уровня по сравнению с 2007 годом. Данная ситуация сложилась в результате расширения рынка сбыта готовой продукции в отдалённых регионах, в частности в Якутии и Хабаровском крае. В связи с увеличением доли рынка в продажах САХА Якутия, Сахалинской области период погашения дебиторской задолженности увеличился по сравнению с уровнем прошлого года на 4 дня.

В течение отчетного периода с нарушением сроков осуществлялась оплата за отгруженную продукцию компаниями: ООО «Эмак»; «Мир сладости - ДВ»; ООО «Мир Сладости - Приморье»; ООО «Коллекция». Данные указаны в таблице 12.

Период погашения кредиторской задолженности за отчётный период составил 41 день, в том числе, с поставщиками 27 дней. По сравнению с 2007 годом сокращение периода погашения всей кредиторской задолженности на 5 дней, с поставщиками на 2 дня. Расчёты с поставщиками сырья строятся на договорных отношениях. Основным требованием при выборе контрагента является предоставление отсрочки платежа не менее 20 дней, с даты поступления товара на склад Покупателя. Данные указаны в таблице 13.

Таблица 12 – Качественная характеристика дебиторской задолженности ОАО БКФ «Зея»

| Показатель

|

2007 г

.

|

2008 г

.

|

| Выручка от продажи продукции, тыс. руб. |

383858 |

430466 |

| Дебиторская задолженность на конец года, тыс. руб

|

40235

|

43419

|

| В том числе покупатели и заказчики |

26458 |

37461 |

| Среднегодовая дебиторская задолженность, тыс. руб.

|

36482

|

41827

|

| В том числе покупатели |

24354 |

31960 |

| Сомнительная дебиторская задолженность, тыс.руб |

8638 |

834 |

| Доля сомнительной задолженности в деб. задолженности |

21,4 |

1,9 |

| Доля сомнительной задолженности в объёме продаж |

0,023 |

0,002 |

| Оборачиваемость дебиторской задолженности, оборотах

|

10,52

|

10,29

|

| В том числе покупатели |

15,8 |

13,5 |

| Период погашения дебиторской задолженности, дн.

|

34

|

35

|

| В том числе покупатели |

23 |

27 |

Таблица 13 - Качественная характеристика кредиторской задолженности ОАО БКФ «Зея»

| Показатель

|

2007 г

|

2008 г

|

| Объём продаж |

383858 |

430466 |

| Кредиторская задолженность на конец года

|

55983

|

41466

|

| Среднегодовая кредиторская задолженность

|

48418

|

48724

|

| В том числе поставщики |

30837 |

32499 |

| Оборачиваемость кредиторской задолженности

|

7,92

|

8,83

|

| В том числе поставщики |

12,5 |

13,3 |

| Период погашения кредиторской задолженности всего

|

46

|

41

|

| Период погашения расчетов с поставщиками, дн. |

29 |

27 |

Анализ источников финансирования характеризует качественное изменение их структуры. Так за отчетный период доля собственных средств в финансировании увеличилась на 10,5 %, доля привлечённых средств снизилась на 10,9 %.

Чистые активы на конец года составили - 98025 тысяч рублей, абсолютный прирост к уровню прошлого года на 15535 тысяч рублей. Увеличение чистых активов произошло за счёт выполнения планового задания по чистой прибыли.

Собственные оборотные средства, на конец 2008 года, составили 40552 тысячи рублей, что выше уровня прошлого года на 9560 тысяч рублей.

За 2008 год произошли существенные изменения в соотношении оборотных активов и краткосрочных обязательств. Данные указаны в таблице 14.

Положительный тренд, уровень коэффициентов платежеспособности и ликвидности в отчётном периоде свидетельствует о финансовой устойчивости предприятия. Уровень коэффициента независимости свидетельствует о независимости предприятия в финансировании оборотных средств и инвестиций от инвесторов и кредиторов. Данные указаны в таблице 15.

Таблица 14 – Источники финансирования ОАО БКФ «Зея»

| Наименование |

2007 год |

2008 год |

| тыс. руб |

% |

тыс. руб |

% |

| Собственные источники |

82490 |

55,5 |

98025 |

66,0 |

| Займы и кредиты |

9764 |

6,5 |

8063 |

5,4 |

| Отложенные налоговые обязательства |

374 |

0,2 |

966 |

0,6 |

| Кредиторская задолженность |

55983 |

37,7 |

41466 |

27,9 |

| Задолженность перед участниками по выплате доходов |

15 |

0,1 |

15 |

0,01 |

| Итого |

148626 |

100 |

148535 |

100 |

Таблица 15 – Показатели платежеспособности и ликвидности ОАО БКФ «Зея»

| Наименование показателя

|

200

4 год

|

2005 год

|

2006 год

|

2007 год

|

2008 год

|

| Собственные оборотные средства, руб. |

5596 |

10945 |

23232 |

30992 |

40552 |

| Индекс постоянного актива |

0,89 |

0.9 |

0,79 |

0,73 |

0,89 |

| Коэффициент текущей ликвидности |

1.3 0 |

1.27 |

1,55 |

1,35 |

1,8 |

| Коэффициент быстрой ликвидности |

0.43 |

0.42 |

0,66 |

0,62 |

0,03 |

| Коэффициент автономии собственных средств |

0.50 |

0.55 |

0,6 |

0,56

|

0,7

|

Миссия и корпоративная культура.

Миссия ОАО БКФ «Зея» - приносить радость и удовольствие людям, производя качественную и полезную продукцию.

Занимать прочную позицию в отрасли производства кондитерских изделий, стремясь к экономическому росту путём продвижения своей продукции ориентируясь на высокое качество, инновацию, высококвалифицированный персонал. Это позволит акционерам общества получать прибыль, а персоналу ощущать стабильность рабочих мест, социальные гарантии и достойное вознаграждение за свой труд.

Девиз ОАО БКФ «Зея»: «Любимое дело, выполненное честно, гарантирует успех!»

Подтверждением служит высокая корпоративная культура. Работники фабрики добросовестно выполняют свои обязанности, проявляя инициативу и обеспечивая стабильное производство продукции. Компания следит за развитием профессиональных и деловых качеств своих сотрудников, активно участвует в социальной и общественной жизни и является уважаемым членом делового сообщества.

SWOT

- анализ.

Составим список слабых и сильных сторон, а также угроз и возможностей ОАО БКФ «Зея» и установим связь между ними. Для установления этих связей составим матрицу SWOT . Данные SWOT – анализа отражены в приложении 4.

Основываясь на данных представленных в матрице SWOT -анализа, сделаем выводы:

1.

Стратегию следует разрабатывать с использованием сильных сторон организации для того, чтобы получить отдачу от возможностей, которые появились во внешней среде:

a) выход на новые рынки, увеличение ассортимента, добавление сопутствующих товаров и услуг позволит увеличить капитал;

b) достаточная известность будет способствовать выходу на новые рынки;

c) квалификация персонала, контроль качества, неудачное поведение конкурентов и развитие рекламных технологий дадут возможность увеличить долю рынка в регионах;

d) чёткая стратегия позволит использовать все возможности.

2.

Стратегия должна быть построена таким образом, чтобы за счёт появившихся возможностей попытаться преодолеть имеющиеся в организации слабости:

a) плохая рекламная политика создаст затруднения при выходе на новые рынки, увеличении ассортимента, добавлении дополнительных сопутствующих услуг;

b) неучастие персонала в принятии решений и недостаточный контроль исполнения распоряжений создают неформальные группы;

c) снижение размеров налогов и пошлин при сохранении высокого уровня цен позволит получать дополнительную прибыль.

3.

Стратегия должна предполагать использование силы организации для устранения угрозы:

a) усиление конкуренции, политика государства, инфляция и рост налогов, изменение вкусов потребителей повлияют на проведение стратегии;

b) появление конкурентов вызовет дополнительные расходы финансовых ресурсов;

c) известность добавит преимуществ в конкуренции;

d) достоверный мониторинг уловит изменения вкусов потребителей.

4.

Стратегия должна способствовать избавлению от слабостей организации и попытаться предотвратить нависшую над ней угрозу:

a) появление новых конкурентов, низкий уровень сервиса и средний уровень цен ухудшит конкурентную позицию;

b) неблагоприятная политика государства может привести к трудностям нахождения в отрасли;

c) непродуманная рекламная политика не удержит покупателей при изменении их вкусов;

d) неполная загруженность производственных мощностей при росте темпов инфляции и скачков в курсах валют может привести к банкротству компании.

3. РАЗРАБОТКА СТРАТЕГИЧЕКОГО ПЛАНА РАЗВИТИЯ БКФ «ЗЕЯ» НА 2009 – 2010 ГОДЫ

Исследование внешнего окружения и внутренней среды ОАО БКФ «Зея» выявило следующее:

Положительные моменты.

1) «Благовещенская кондитерская фабрика «Зея» занимает устойчивое положение в отрасли. Продукция фабрики в высокой степени конкурентоспособна. Рынок Амурской области завоеван на 76 %.

2) Положительная динамика рентабельности собственного капитала, активов и продаж.

3) Выстроена правильная кадровая политика. Коэффициент текучести кадров низкий. Квалификационный уровень сотрудников высшего менеджмента достаточно высок. Квалификация среднего менеджмента позволяет выполнять поставленные задачи. Рабочие основного производства имеют достаточную квалификацию, периодически проходят переаттестацию. Высокая организационная культура, основанная на исторических ценностях организации, способствует желанию персонала работать в организации, стимулирует работников.

4) Достоверный мониторинг, развитая сбытовая сеть на территории Амурской области.

5) Высокий уровень имиджа организации.

Отрицательные моменты.

1) Производственные мощности загружены на 56 %.

2) Низкая доля на рынках соседних регионов.

3) Слабая рекламная политика продвижения продукции в соседних регионах.

4) Покупатели соседних регионов такие как, ООО «Мир сладости - ДВ» и ООО «Мир Сладости - Приморье», допускают не своевременные расчёты за поставленную продукцию.

III

. Риски организации.

Основные риски для ОАО БКФ «Зея» исходят из макроокружения и связаны с финансовым кризисом 2008 года:

1) девальвация рубля;

2) рост инфляции в стране;

3) повышение пошлин на ввоз импортного сырья.

Риски макроокружения создают угрозу со стороны внешней среды:

· повышение тарифов на транспортные услуги, электроэнергию и пр.;

· повышение стоимости сырья;

· несвоевременность в расчётах покупателей;

· снижение покупательской способности.

Исходя из всего вышеперечисленного я предлагаю стратегический план развития ОАО БКФ «Зея» на 2009 – 2010 годы.

Организации в период 2009 – 2010 гг. следует использовать возможности, появившиеся во внешней среде, используя свои сильные стороны. А, именно, увеличить долю рынка продаж своей продукции в соседних регионах: в Хабаровском крае до 16 % и в Приморском крае до 7 %.

Для этого следует:

1.

Пересмотреть логистику входа и выхода товарно-материальных потоков.

Основные затраты ложатся на приобретение сырья и его доставку до производителя. Так как основные поставщики находятся в Центральном регионе РФ, то транспортные расходы достаточно высоки. Надо учитывать и тот факт, что есть возможность вхождения на рынок конкурентов из тех же Центральных регионов, которые могут поставлять уже готовую продукцию на рынок, а удельный вес транспортных расходов на готовую продукцию ниже, чем на поставку сырья. Тем самым организация окажется в невыгодном положении по затратам на производство продукции.

Направление организации на внешнеэкономическую деятельность может дать возможность поиска новых поставщиков для поставки сырья. Этому способствует выгодное географическое положение БКФ «Зея». Соседство с быстрорастущей экономикой Китая и Пункт Пропуска в 500 метров от фабрики создают очень выгодные условия для внешнеэкономической деятельности направленной не только на ввоз сырья, но и на реализацию готовой продукции.

Затраты на логистику выхода готовой продукции и следования её до потребителей восточных регионов Дальнего Востока будут существенно ниже чем у конкурентов двигающихся с запада. Моё мнение, что не следует направлять товарные потоки навстречу конкуренту, тем самым увеличивая риски и ввязываясь в затяжную конкурентную войну, а завоёвывать рынки восточных регионов РФ, отдаляясь от конкурентов, создавая им дополнительные транспортные расходы.

2. Открыть в г. Хабаровске и городах Приморского края специализированные торговые точки оптовой торговли.

В условиях снижения цен на недвижимость (последствия кризиса) для БКФ «Зея» целесообразно арендовать или приобрести в собственность торговые и складские площади в центральных городах Хабаровского и Приморских краёв для открытия своих филиалов, тем самым обозначив своё долговременное присутствие в этих регионах.

Данные мероприятия направить на отказ от услуг торговых агентов, основная заинтересованность которых получить процент от реализации продукции, пользующейся большим спросом и отказ от продвижения продукции дающей небольшой валовой доход. Сотрудники филиалов, как полноправные члены БКФ «Зея», будут заботиться об имидже организации, проводить мониторинг и маркетинговые исследования, проводить рекламную политику, основываясь на ментальности населения своих регионов, используя необходимые рычаги воздействия на потребителей. Расходы на заработную плату персонала филиалов будут ниже агентских вознаграждений (% от реализации продукции). Есть возможность отказаться от услуг фирм посредников (ООО «Мир сладости - ДВ»; ООО «Мир Сладости - Приморье»), приобретающих продукцию фабрики для реализации в этих регионах, тем более что ими в 2008 году были допущены случаи несвоевременности в расчётах и есть опасение повторения этой тенденции.

3. Выровнять цены на реализацию продукции в краевых филиалах с ценами рынка Амурской области.

Работа ОАО БКФ «Зея» в высоком ценовом сегменте позволяет производить реализацию продукции в своих филиалах по ценам производителя. Правда при этом снижается рентабельность продаж в этих регионах, но даёт возможность нарастить производственные мощности и сохранить рентабельность капитала на прежнем уровне. Данное мероприятие способствует завоеванию доли рынка, конкурируя в ценовом сегменте. Имидж организации и её широко известная торговая марка уберут сомнения о качестве продукции.

4)

Увеличить срок годности готовой продукции.

Для присутствия на рынке сбыта продукции в отдалённых регионах не маловажно, если не приоритетно, задуматься о том, что продукция БКФ «Зея» проигрывает конкурентам по показателю «срок годности продукции». Необходимо принять экстренные меры по улучшению этого показателя и при необходимости приобрести надлежащее оборудование. Подключить к этому вопросу отделы маркетинга и логистики для разработки улучшенных вариантов упаковки продукции.

Данные мероприятия позволят использовать преимущества в ассортименте выпускаемой фабрикой продукции (см. приложение 2). Основной валовой доход дают группы: «Печенье», «Конфеты», «Вафли». При этом группа «Конфеты» при сравнительно низких объёмах производства даёт большой валовой доход за счёт высокой отпускной цены. На эту группу надо обратить первоочередное внимание при разработке программ увеличения срока годности продукции и продвижения её на рынки сбыта Хабаровского и Приморского краёв.

Мероприятия ОАО БКФ «Зея» по завоеванию рынков Хабаровского и Приморского краёв позволят увеличить показатель использования производственных мощностей, 56 % в 2008 году. Это приведёт к созданию дополнительных рабочих мест, что в условиях повышения уровня безработицы вызванного экономическим кризисом способствует положительному отзыву об организации. Повышение уровня безработицы положительный фактор для организации, так как позволяет нанимать дешевую рабочую силу и удерживать зарплату на прежнем уровне, не опасаясь волнений по этому поводу среди персонала фабрики. Дешевая рабочая сила положительно отражается на себестоимости продукции.

В условиях неучастия персонала в принятии управленческих решений не маловажно донести до коллектива принципы выбранной стратегии, её ценности и перспективу. Объяснить, что в сложившихся тяжёлых экономических условиях стратегия направлена не только на сохранение завоёванных позиций, но и на дальнейшее развитие. Высокоразвитая организационная культура способствует принятию персоналом концепции выбранной руководством стратегии.

Данные мероприятия, по моему мнению, способствую, к концу обозначенного периода, закреплению на рынках соседних регионов с увеличением доли продаж в Хабаровском крае – 16 %, Приморском крае – 7 %. Прогнозируемый рост использования производственных мощностей – 70 %. Прогнозируемый объём продаж готовой продукции – 12500 тонн. Также, данные мероприятия могут повысить инвестиционную активность по обновлению технологического оборудования. Уровень рентабельности капитала можно увеличить с 17 % в 2008 году до 24 % к началу 2011 года.

ЗАКЛЮЧЕНИЕ

Для огромного числа небольших, преимущественно коммерческих, российских фирм проблема насыщенного, остро-конкурентного рынка уже сегодня является актуальной, и эти организации должны весьма внимательно учитывать факторы внешней среды такие как:

Проблема внешней среды очень актуальна из-за воздействия трёх глобальных факторов:

1) Политический

В стране не создана устойчивая, эффективно действующая структура власти. Политическая обстановка постоянно чревата серьёзными потрясениями. Различные политические силы, стремящиеся к власти, имеют разное отношение к бизнесу. Это отражается не только в вопросах косвенного регулирования деловой сферы (налоговые ставки, кредитные отношения и т.д.), но и в основном подходе, определяющем соотношения государственного и частного бизнеса, сферы предпринимательской деятельности, возможность контроля над фирмами;

2) Социальный

Резкое расслоение общества по уровням доходов приводит к постоянному сжатию первичного, потребительского спроса на рынках конечных продуктов. Это влечёт за собой сокращение вторичного спроса, то есть спроса фирм, предприятий на рынках экономических ресурсов, средств производства, сырья и т.д. Кроме того социальное расслоение означает создание различных сегментов потребительского рынка – рынка для богатых и рынка для бедных, что ставит проблему выбора предприятием своей товарной политики;

3) Экономический

Ситуация спада в российской экономике существенно ухудшила перспективы роста российских предприятий, снизила возможности накопления капитала, необходимого для новых вложений.

Суть разработки стратегического плана развития предприятия, работая над которым необходимо проводить такой глобальный анализ внутренней и внешней среды объекта исследования можно свести к следующему:

· Задать направление для дальнейшей деятельности предприятия.

· Позволить лучше понимать структуру маркетинговых исследований, процессов изучения Потребителей, планирования продукции, её продвижения на рынок и планирование ценообразования.

· Обеспечить каждому структурному подразделению на предприятии чёткие цели, которые увязываются с общими задачами предприятия.

· Стимулировать координацию усилий подразделений в различных направлениях.

· Принудить предприятие оценивать свои сильные и слабые стороны с точки зрения конкурентов, возможностей и угроз в окружающей среде.

· Определить предпринимаемые организацией альтернативные действия или комбинацию их комбинацию.

· Создать основу для распределения ресурсов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Ансофф И. Новая корпоративная стратегия: Пер. с англ. / Под ред. Л.И. Евенко. - М.: СПб - Издательство «Питер», 1999.