Федеральное Агентство по высшему образованию РФ

Тверской Государственный Технический Университет.

Кафедра бухгалтерского учета, анализа и аудита.

Курсовая работа по дисциплине

«Аудит» на тему:

«Аудит учета материально-производственных запасов».

Выполнила: студентка 5 курса ЗФ

группы БУА Синицына В.В.

Проверила: Тюпаева А.И.

Тверь 2010 г.

Содержание.

Введение………………………………………………………………………….........3

1. Методика аудита учета материально – производственных запасов ………......5

1.1. Механизм проведения аудиторской проверки материально-производственных запасов ……..…….………….……….…...…………………..5

1.2. План и программа аудиторской проверки

………………………….............10

1.3. Установление уровня существенности и приемлемого аудиторского риска………….........................................................................................................15

1.4. Оценка аудиторских рисков ……………………………………………...…17

1.5. Вопросник по аудиту материально-производственных запасов

……….…20

2. Аудит учета материально—производственных запасов предприятия ООО «Профиль – М»……………………………...……...............................................24

2.1. Организационно-экономическая характеристика предприятия ………….24

1.

2.2. План и программа аудита …………………………………….……………..26

2.3. Проверка учета материально-производственных запасов ………………...31

2.4. Заключение аудиторской фирмы ………….……………………………….45

Заключение……………………………………………………………………...........47

Список используемой литературы……………………………………….…………49

Введение

.

Материально-производственные запасы являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

Анализ этой статьи имеет большое значение для эффективного финансового управления. Запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом своей продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации. Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности компании, поскольку увеличивает расходы по хранению этих запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения товаров и снижения их потребительских качеств, приводит к потере клиентов.

Реклама

С позиции проведения аудита производственных предприятий одной из наиболее значимых статей бухгалтерского учета являются материально-производственные запасы. Как правило, их удельный вес составляет более 5 процентов актива баланса, то есть стоимость материально-производственных запасов – существенная часть в себестоимости выпускаемой продукции. Зачастую финансовый результат деятельности всего предприятия напрямую зависит от решения вопросов по закупке и доставке материалов. Ошибки, допускаемые в учете материально-производственных запасов, ведут к неправильному формированию себестоимости готовой продукции, к искажению финансового результата и налогооблагаемой прибыли. Подобные просчеты могут оказаться существенными и повлиять на выражение аудитором своего мнения о достоверности отчетности.

При проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей материально-товарных ценностей и другие.

Основной целью аудиторской проверки является получение достоверности информации:

- о наличии, движении и оценке имеющихся в наличии материальных ценностей;

- об обеспечении сохранности ценностей и соблюдении установленных нормативов их производственного потребления;

о распределении стоимости израсходованных на производство материальных ценностей по объектам калькулирования [5].

Объектом исследования является учет материально-производственные запасы предприятия ООО «Профиль – М».

Целью работы является проверка правильности учета материально-производственных запасов и выработка рекомендаций по устранению ошибок в учете и более рациональному ведению учета.

Для достижения этих целей в работе поставлены следующие задачи:

1. Рассмотрения механизма проведения аудиторской проверки материально-производственных запасов;

2. Изучение плана и программы аудиторской проверки;

3. Установление уровня существенности и оценка аудиторских рисков;

Реклама

4. Проведение тестирования конкретного предприятия по аудиту материально-производственных запасов;

5. Проверка бухгалтерских записей по счетам в журнале регистрации хозяйственных операций организации.

После решения всех поставленных задач будут приведены фрагменты отчёта аудитора по результатам проведения аудита учета материально-производственных запасов на предприятии ООО «Профиль – М».

1. Методика аудита учета материально – производственных запасов

1.1.

Механизм проведения аудиторской проверки материально-производственных запасов.

Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных по наличию и движению товарно-материальных ценностей, в установлении правильности оформления операций по производственным запасам в соответствии с действующими нормативными актами Российской Федерации.

В методике проверки основных комплексов работ по учету материально-производственных запасов прежде всего необходимо проверить положения учетной политики по учету товарно-материальных ценностей, которые отражены в документе «Учетная политика». При этом особое внимание следует обратить на то:

- как учитываются материальные ценности – по фактической себестоимости их приобретения (заготовления) или по учетным ценам;

- какой метод используется для списания материальных ценностей на затраты производства;

- какой метод применяется для учета движения материальных ценностей на складе.

Основные элементы учетной политики, относящиеся к организации учета товарно-материальных ценностей, приведены в таблице 1.

Таблица 1

| № п/п

|

Элементы учетной политики предприятия

|

Вариант выбора

|

| 1 |

Форма бухгалтерского учета |

Упрощенная

Мемориально-ордерная

Журнально-ордерная

Компьютеризованная

|

| 2 |

Способ оценки материалов при отпуске в производство и ином выбытии |

1. По себестоимости каждой единицы запасов

2. По средней себестоимости

3. По себестоимости первых по времени закупок (ФИФО)

4. По себестоимости последних по времени закупок (ЛИФО)

|

| 3 |

Приобретение материальных ценностей |

1. С использованием счетов 15, 16 и 10

2. С использованием только счета 10

|

| 4 |

Оценка материалов в текущем учете |

По фактической себестоимости |

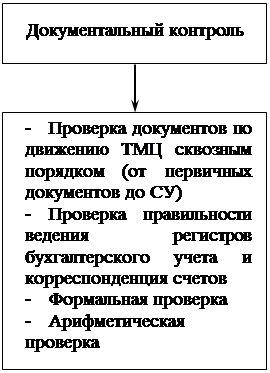

Уточнив выполнение положенной учетной политики, можно приступать к проверке соответствующих комплексов задач по учету материальных ценностей. К таким комплексам относятся:

– учет поступления материальных ценностей;

– аналитический учет движения материальных ценностей на складах предприятия;

– учет использования материальных ценностей по направлениям затрат списания недостач, потерь и хищений материальных ценностей;

– сводный учет материальных ценностей;

– анализ использования материальных ресурсов.

Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой. Непосредственно по первичным документам осуществляют предварительный, текущий и последовательный контроль за движением, сохранностью и последующим использованием материальных ресурсов. Первичные документы по движению материалов должны тщательно оформляться, обязательно содержать подписи лиц, совершивших операции и коды соответствующих объектов учета. Контроль за соблюдением правил оформления движения материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений рассматриваемого предприятия.

Приступая к проверке аудитору необходимо изучить все нормативные документы, касающиеся порядка приема, учета, хранения и отпуска материальных ценностей, в частности, положения по учету материалов, тары, малоценных и быстроизнашивающихся предметов, о порядке выдачи доверенностей материально-товарных ценностей и другие. [ 6 ]

Основной целью аудиторской проверки является получение достоверности информации:

– о наличии, движении и оценке имеющихся в наличии материальных ценностей;

– об обеспечении сохранности ценностей и соблюдении установленных нормативов их производственного потребления;

– о распределении стоимости израсходованных на производство материальных ценностей по объектам калькулирования.

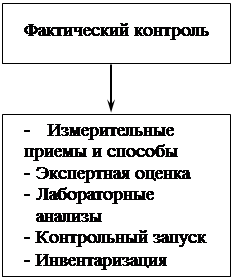

Методика аудита материальных ценностей содержит ряд этапов.

Этап 1.

Проверку операций с материальными ценностями принято начинать с анализа их оценки, так как в фактическую себестоимость приобретения материалов помимо их стоимости по ценам приобретения включаются также: транспортно-заготовительные расходы; уплачиваемые снабженческим организациям комиссионные вознаграждения; таможенные пошлины; оплата услуг сторонним организациям по транспортировке, доставке и хранению ценностей. В то же время аудитор должен проверить, не включались ли в стоимость материалов расходы на содержание складов, отделов снабжения и сбыта производства или расходы на командирование работников для оформления и согласования договоров на поставку материалов, которые должны включаться в состав общехозяйственных расходов.

Этап 2.

Он включает три основных вопроса: инвентаризация товарно-материальных ценностей; проверка полноты их оприходования; анализ правильности списания.

Проверка запасов рассматривается обычно как основная часть аудита на тех предприятиях, где их сумма является значительной величиной. Преднамеренное или непреднамеренное искажение количества или оценки данных по запасам мгновенно сказывается как на финансовых результатах предприятия (поскольку оказывает влияние на определение себестоимости реализованной продукции), так и на балансе в целом.

Отсутствие объективной информации о состоянии и стоимостной оценке товарно-материальных ценностей негативно отражается на финансовом состоянии предприятия.

В функции аудитора при проверке товарно-материальных ценностей входят:

– присутствие при инвентаризации, если запасы значительны и аудитор относится с доверием к ожидаемым результатам;

– наблюдение за выполнением процедур инвентаризации и идентификации с целью определения степени соответствия их инструкциям, разработанным администрацией, или нормативным законодательным актам;

– решение задач: 1) обеспечить точность результатов инвентаризации и отражения последних; 2) устранить двойной счет и обеспечить полноту охвата запасов; 3) выявить устаревшие, медленно оборачивающиеся и поврежденные запасы;

– проверка правильности подсчета на основе случайной выборки;

– проверка правильности отнесения операций к отчетному периоду на участках, где осуществляется движение запасов (это необходимо для подтверждения точности и полноты обхвата при инвентаризации);

– получение удовлетворительных объяснений по поводу несоответствий учетным данным и корректировка последних;

– проверка правильности оценки фактического объема запасов.

До проведения инвентаризации аудитору следует запросить документы о результатах инвентаризации за прошлые периоды, проанализировать изменения в количестве и структуре запасов, обсудить с администрацией вопросы организации и проведения контрольно-инвентаризационной работы; ознакомиться с номенклатурой и объемами товарно-материальных ценностей, а также получить информацию обо всех местах их хранения; выявить дорогостоящие объекты и методы их учета; проанализировать систему внутреннего контроля, хранения и документирования движения ценностей; договориться об участии в инвентаризации компетентных специалистов и проинструктировать их.

В инвентаризационные ведомости составляемые по результатам инвентаризации включают данные о выявленных излишках и недостачах. Аудитор проверяет правильность данных, включенных в инвентаризационную ведомость, то есть проводит сверку фактического наличия основываясь на своих записях результатов инвентаризации и учетных данных.

Если по результатам проведенной инвентаризации выявлены расхождения фактического и учетного количества, то необходимо выяснить:

а) насколько часто встречаются расхождения и какова их значимость;

б) влияние этих расхождений на план выборочной аудиторской проверки.

При проверке полноты оприходования товарно-материальных ценностей анализируются расчетные документы, поступающие от поставщиков: платежные требования, счета-фактуры, товарно-транспортные накладные с разного рода приложениями.

Особенно тщательно аудитор должен анализировать документы на списание материалов в производство и их нормирование.

При проверке организации учета движения материальных ценностей на складах прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее проверяют, как организован складской учет материалов и как ведется контроль со стороны бухгалтерии.

Проверка правильности отнесения и списания материальных ценностей, образованных в результате недостач и хищений, проводится аудитором в том случае, если такие данные обнаружены.

Этап 3.

Заключительным этапом проверки является контроль ведения сводного учета материальных ценностей.

Кроме того, аудитор проверяет сводные данные по инвентаризации товарно-материальных ценностей и переоценке материалов в части из отражения в балансе.

При необходимости аудитор может провести анализ всей системы организации учета материальных ценностей и дать рекомендации по ее рационализации. [6]

1.2.

План и программа аудиторской проверки

.

Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита. Вместе с тем форма и содержание общего плана аудита могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором. С помощью проведения аналитических процедур аудиторская организация должна выявить области, значимые для аудита. [ 2 ]

В процессе подготовки общего плана и программы аудита аудиторская организация оценивает эффективность системы внутреннего контроля, действующей у экономического субъекта, и производит оценку риска системы внутреннего контроля (контрольного риска).

При подготовке общего плана и программы аудита аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. Планируя аудиторский риск, аудиторская организация определяет внутрихозяйственный риск бухгалтерской отчетности и риск контроля, которые присущи этой отчетности независимо от аудита экономического субъекта.

Система внутреннего контроля может считаться эффективной, если она своевременно предупреждает о возникновении недостоверной информации, а также выявляет недостоверную информацию. [ 7 ]

При разработке общего плана аудита аудитору необходимо принимать во внимание:

а) деятельность аудируемого лица, в том числе:

- общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица;

- особенности аудируемого лица, его деятельности, финансовое состояние, требования к его финансовой (бухгалтерской) или иной отчетности, включая изменения, произошедшие с даты предшествующего аудита;

- общий уровень компетентности руководства;

б) системы бухгалтерского учета и внутреннего контроля, в том числе:

- учетную политику, принятую аудируемым лицом, и ее изменения;

- влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица;

- планы использования в ходе аудиторской проверки тестов средств контроля и процедур проверки по существу;

в) риск и существенность, в том числе:

- ожидаемые оценки неотъемлемого риска и риска средств контроля, определение наиболее важных областей для аудита;

- установление уровней существенности для аудита;

- возможность (в том числе на основе аудита прошлых лет) существенных искажений или недобросовестных действий;

- выявление сложных областей бухгалтерского учета, в том числе таких, где результат зависит от субъективного суждения бухгалтера, например, при подготовке оценочных показателей;

г) характер, временные рамки и объем процедур, в том числе:

- относительную важность различных разделов учета для проведения аудита;

- влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей;

- существование подразделения внутреннего аудита аудируемого лица и его возможное влияние на процедуры внешнего аудита;

д) координацию и направление работы, текущий контроль и проверку выполненной работы, в том числе:

- привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица;

- привлечение экспертов;

- количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга;

- количество и квалификацию специалистов, необходимых для работы с данным аудируемым лицом;

е) прочие аспекты, в том числе:

- возможность того, что допущение о непрерывности деятельности аудируемого лица может оказаться под вопросом;

- обстоятельства, требующие особого внимания, например, существование аффилированных лиц;

- особенности договора об оказании аудиторских услуг и требования законодательства;

- срок работы сотрудников аудитора и их участие в оказании сопутствующих услуг аудируемому лицу;

- форму и сроки подготовки и представления аудируемому лицу заключений и иных отчетов в соответствии с законодательством, правилами (стандартами) аудиторской деятельности и условиями конкретного аудиторского задания.[2]

Общий план должен служить руководством в осуществлении программы аудита.

В общем плане аудиторская организация должна предусмотреть сроки проведения аудита и составить график проведения аудита, подготовки отчета (письменной информации руководству экономического субъекта) и аудиторского заключения.

В процессе планирования затрат времени аудитору необходимо учесть:

а) реальные трудозатраты;

б) расчет затрат времени в предыдущем периоде (в случае проведения повторного аудита) и его связь с текущим расчетом;

в) уровень существенности;

г) проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита. В случае решения провести выборочный аудит аудитор формирует аудиторскую выборку в соответствии с правилом (стандартом) аудиторской деятельности «Аудиторская выборка».

Составной частью общего плана являются положения по планированию управления и контроля качества выполняемого аудита.

В общем плане рекомендуется предусмотреть:

а) формирование аудиторской группы, численность и квалификацию аудиторов, привлекаемых к проведению аудита;

б) распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудита;

в) инструктирование всех членов команды об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита;

г) контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, за ведением ими рабочей документации и надлежащим оформлением результатов аудита;

д) разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур;

е) документальное оформление особого мнения члена аудиторской группы (исполнителя) при возникновении разногласий в оценке того или иного факта между руководителем аудиторской группы и ее рядовым членом.

Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита.

Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией ассистентам аудитора и одновременно является для руководителей аудиторской организации и аудиторской группы средством контроля качества работы.

Аудитору следует документально оформить программу аудита, обозначить номером или кодом каждую проводимую аудиторскую процедуру, чтобы аудитор в процессе работы имел возможность делать ссылки на них в своих рабочих документах.

Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу.

Аудиторские процедуры по существу включают в себя детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и составить программу аудита по каждому разделу бухгалтерского учета.

В зависимости от изменений условий проведения аудита и результатов аудиторских процедур программа аудита может пересматриваться. Причины и результаты изменений следует документировать.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке. [ 7 ]

1.3. Установление уровня существенности и приемлемого аудиторского риска.

Для определения характера и объёма проводимых аудиторских процедур (для составления программы аудита материальных ценностей) и для получения критериев оценки результатов на стадии планирования аудита необходимо установить уровень существенности и приемлемый аудиторский риск. Этого требуют и российские стандарты аудита. Оценку существенности и рисков необходимо проводить для каждого проверяемого участка учёта и, в частности, для материального учёта.

Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. При установлении уровня существенности аудитор исходит из основных показателей его деятельности.

Аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатков по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации. На существенность могут оказывать влияние нормативные правовые акты Российской Федерации, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними. В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности. [ 2 ]

Уровень существенности во многом определяет аудиторский риск. Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость: а) чем выше уровень существенности, тем ниже общий аудиторский риск; б) чем ниже уровень существенности, тем выше аудиторский риск. Для оценки рисков используется следующая математическая модель:

AR=IR*CR*DR (1),

где AR - приемлемый аудиторский риск (общий риск),

IR - внутрихозяйственный риск (присущий, чистый риск),

CR - риск средств контроля (контрольный риск),

DR - риск необнаружения (детекционный, процедурный риск).

Данная модель, как правило, используется для определения уровня риска необнаружения, исходя из оценки аудитором AR, IR и DR на основе его профессионального суждения, как это будет показано ниже. Необходимо учитывать, что конкретные числовые значения рисков установить трудно, поэтому на практике чаще применяют словесные оценки - высокий, низкий, средний. [ 6 ]

1.4. Оценка аудиторских рисков.

Оценка внутрихозяйственного риска

Под внутрихозяйственным риском понимают субъективно определяемую аудитором вероятность появления существенных искажений в данном бухгалтерском счете, статье баланса, однотипной группе хозяйственных операций, отчетности экономического субъекта в целом до того, как такие искажения будут выявлены средствами системы внутреннего контроля или при условии допущения отсутствия таких средств. На уровень внутрихозяйственного риска влияют особенности отрасли клиента, специфика его деятельности, опыт и квалификация работников бухгалтерии и др. Для отдельных видов операций внутрихозяйственный риск может быть больше в связи с их сложностью, нетипичностью, противоречиями в законодательстве, возможностью злоупотреблений и др. Для операций с материальными ценностями внутрихозяйственный риск можно оценить как высокий, т.к. имеется большая вероятность злоупотреблений (хищений, завышения себестоимости израсходованных материальных ресурсов и т.п.), ошибок в бухгалтерском учёте, неправильного оформления операций и др.

Оценка контрольного риска

Под риском средств контроля (контрольным риском) понимают субъективно определяемую аудитором вероятность того, что существующие на предприятии и регулярно применяемые средства системы бухгалтерского учета и системы внутреннего контроля не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности, и (или) препятствовать возникновению таких нарушений.

Таким образом, аудитор определяет контрольный риск на основе оценки системы внутреннего контроля. Такая оценка проводится в 3 этапа: а) общее знакомство с системой внутреннего контроля; б) первичная оценка надежности системы внутреннего контроля; в) подтверждение достоверности оценки надежности системы внутреннего контроля.

Для оценки системы внутреннего контроля удобно использовать вопросники (анкеты). Аудитор просит ответить на вопросы анкеты в первую очередь лиц, ответственных за организацию учёта материалов. Ответы на вопросы аудитор также может получить проводя наблюдения за работой бухгалтерии. Оценить систему внутреннего контроля в отношении материальных ценностей можно с помощью следующего вопросника. [ 5 ]

Оценка рисков существенного искажения информации

Аудитор должен выявить и оценить риски существенного искажения на уровне финансовой (бухгалтерской) отчетности в целом и на уровне конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности для групп однотипных операций, остатков по счетам бухгалтерского учета и случаев раскрытия информации в финансовой (бухгалтерской) отчетности.

Аудитор использует в качестве аудиторских доказательств для оценки рисков информацию, собранную при выполнении процедур оценки рисков, включая аудиторские доказательства, полученные при исследовании организации средств контроля и определении того, применялись ли они. Аудитор использует оценку рисков для определения характера, сроков и объема аудиторских процедур, которые следует выполнить в дальнейшем.

Определение значимых рисков, которое следует осуществлять в ходе большинства аудиторских проверок, является делом профессионального суждения аудитора. Высказывая такое суждение, аудитор абстрагируется от влияния установленных средств контроля, связанных с риском, и определяет, являются ли характер риска, вероятная величина потенциального искажения, включая возможность того, что риск может вызвать множественные искажения, и вероятность возникновения риска таковыми, что потребуют специального аудиторского рассмотрения.

Вероятность возникновения значимых рисков низка при осуществлении типовых и несложных хозяйственных операций, которые являются объектом регулярной обработки, поскольку им присущи более низкие неотъемлемые риски. С другой стороны, значимые риски, как правило, проистекают из рисков хозяйственной деятельности, которые могут привести к существенному искажению.

Рассматривая характер рисков, аудитор рассматривает ряд вопросов, включая следующие:

а) указывает ли риск на недобросовестные действия;

б) связан ли риск с недавними существенными изменениями в отрасли, новыми требованиями по ведению учета и подготовке отчетности или иными подобными обстоятельствами, что требует особого внимания аудитора;

в) насколько сложными являются хозяйственные операции;

г) связан ли риск со связанными сторонами, которые имеют важное значение для отчетности;

д) какова степень субъективности при расчете некоторых оценочных значений, содержащихся в финансовой (бухгалтерской) отчетности, связанная с рисками, которые сопутствуют оценке значений некоторых показателей, при отсутствии точных способов их определения;

е) сопутствует ли риск хозяйственным операциям, кажущимся необычными или нетипичными для деятельности аудируемого лица и имеющим важное значение для отчетности.

Аудиторская оценка рисков существенного искажения на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности основывается на доступных аудиторских доказательствах и может меняться в ходе аудита по мере сбора дополнительных аудиторских доказательств. В частности, оценка рисков может основываться на ожидании того, что средства контроля работают эффективно с целью предотвращения или обнаружения и исправления существенного искажения на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности. Выполняя в ходе аудита тесты средств контроля для получения аудиторских доказательств их операционной эффективности, аудитор может получить аудиторские доказательства того, что контрольные средства в течение аудируемого периода не работали эффективно в тех случаях, когда должны были работать. Аналогично, выполняя процедуры проверки по существу, аудитор может обнаружить искажения в более крупных суммах или чаще, чем это допускалось аудиторскими оценками рисков. В случае если аудитор в результате выполнения дальнейших аудиторских процедур получает аудиторские доказательства, противоречащие первоначально полученным аудиторским доказательствам, в соответствии с которыми он производил первоначальную оценку, аудитору следует пересмотреть свою оценку и, соответственно, изменить планирование дальнейших аудиторских процедур.[2]

1.5.

Вопросник по аудиту материально-производственных запасов

.

| № п/п |

Направления и вопросы контроля |

Ответы |

Примечания |

| Да |

Нет |

Н/О |

| 1. Сохранность материалов |

| 1.1. |

· Защищены ли помещения складов от доступа посторонних лиц?

· Имеется ли:

- охрана

- пожарная сигнализация

· Контролируется ли выдача и вывоз ценностей?

|

| 1.2. |

Проводятся ли инвентаризации материальных ценностей (обязательные, плановые, внезапные)? |

| 1.3. |

Оформляются ли результаты инвентаризации соответствующими документами (инвентаризационные описи, сличительные ведомости)? |

| 1.4. |

Составляются ли на дату инвентаризации отчёты материально-ответственных лиц? |

| 1.5. |

Имеется ли постоянно действующая инвентаризационная комиссия? |

| 1.6. |

Привлекаются ли к ответственности лица, виновные в кражах, хищениях? |

| 1.7. |

Обеспечивается ли ведение сортового количественного аналитического учёта на складе? |

| 1.8. |

Заключаются ли договора о материальной ответственности с кладовщиками, заведующими складами и др.? |

| 1.9. |

Материальная ответственность не закрепляется за лицами, которые ранее привлекались к ответственности за хищения. |

| 1.10. |

Бухгалтерский учёт ведут лица, не имеющие доступа к материальным ценностям. |

| 1.11. |

Разработаны ли должностные инструкции, разграничивающие обязанности и ответственность работников при осуществлении операций с материалами

инструкции по хранению, приёмке, отпуску материалов.

Контролируется ли соблюдение этих инструкций?

|

| 2. Движение материалов, первичный учёт |

| 2.1. |

Применяются ли унифицированные формы первичной документации? |

| 2.2. |

Составляются ли приходные и расходные документы на каждую операцию? |

| 2.3. |

Заполняются ли все обязательные реквизиты? |

| 2.4. |

Документы составляются в день совершения операции? |

| 2.5. |

Все ли машинные документы распечатываются? |

| 2.6. |

Имеются ли образцы заполнения документов, образцы подписей материально ответственных лиц? |

| 2.7. |

Производится ли нумерация первичных документов? |

| 2.8. |

Фиксируются ли документы (счета-фактуры, доверенности) в журналах регистрации? |

| 2.9. |

Производится ли проверка полноты оприходования материалов? |

| 2.10. |

Применяется ли система нормирования расхода материалов? |

| 2.11. |

Утверждается ли сверхнормативный расход администрацией? |

| 2.12. |

Выявляются ли лица, виновные в перерасходе? |

| 2.13. |

Произведено ли деление материалов на классификационные группы? |

| 2.14. |

Применяется ли система кодирования номенклатуры материалов? |

| 2.15. |

Применяются ли при отпуске и приёмке материалов измерительные приборы и инструменты? |

| 3. Обобщение данных первичного учёта, бухгалтерский учёт |

| 3.1. |

Прикладываются ли первичные документы к отчётам материально ответственных лиц? |

| 3.2. |

Сверяются ли данные этих отчётов с данными первичного учёта? |

| 3.3. |

Производится ли проверка отчётов на арифметическую точность? |

| 3.4. |

Применяются ли программы автоматизации бухгалтерского учёта материалов? |

| 3.5. |

Оговорены ли в учётной политике принципы учёта материалов (используемые счета, методы оценки и др.)? |

| 3.6. |

Проводится ли регулярная сверка данных ведомостей (10), журналов-ордеров (6,7,10) с Главной книгой? |

Данные вопросы, а также анализ организационной структуры, схемы и графика документооборота, учёт фактора размера организации позволяют сделать первичную оценку системы внутреннего контроля, т.е. оценить её эффективность и надёжность как высокую, среднюю или низкую. Оценивается также контрольный риск, который обратно пропорционален надёжности системы внутреннего контроля (высокой надежности соответствует низкий риск; средней надежности соответствует средний риск; низкой надежности соответствует высокий риск).

2. Аудит учета материально—производственных запасов предприятия ООО «Профиль – М»

2.1.

Организационно-экономическая характеристика предприятия

ООО «Профиль – М» создано в 1996 году Прусаковым Анатолием Степановичем и занимается производством, монтажом и установкой пластиковых окон и дверей.

Общество с ограниченной ответственностью «Профиль – М» в дальнейшем Общество, создано в соответствии с Законом РФ «Об обществах с ограниченной ответственностью» и зарегистрировано Постановлением администрации Ленинского района г. Барнаула № 153 от 05.05.96 г.

Сокращенное наименование Общества: ООО «Профиль – М». Местонахождение: 656019, Российская Федерация, Алтайский край, Барнаул, ул. Юрина, 24.

ООО «Профиль – М» имеет здание производственного цеха, где установлены машины, оборудование и станки; офисное помещение. Склад находится на территории производственного цеха, где хранится фурнитура и комплектующие. Выдачей материалов занимается кладовщик, с которым заключен договор о материальной ответственности.

Общество ведет бухгалтерский и статистический учет в установленном законодательством порядке и несет ответственность за его достоверность.

Основными видами деятельности Общества являются:

• производство и монтаж строительных конструкций и изделий;

• производство строительных материалов;

• оптовая и розничная торговля товарами;

• организация и проведение выставок, ярмарок, торгов, аукционов и т.д., открытие сети магазинов и торговых точек, как в РФ, так и за рубежом.

Фирма функционирует на рынке более 10 лет. В работе использует системы, базирующиеся на трехмерных, пятимерных профилях с уплотнением по всему периметру окна. Работает на импортном оборудовании. Приобретает комплектующие и профиля непосредственно у производителя, минуя посредников, дабы исключить лишние расходы.

По данным отчетов, предоставленных в органы статистики в 2006 году на предприятии среднесписочная численность работников составляла 40 человек, в 2007 году – 52 человека, на сегодняшний день 2008 года – 75 человек. Это обусловлено расширением производства и производственной необходимостью.

Применив методы анализа я выяснила, что в процессе производства наблюдается увеличение валового оборота (на 4,9%) по сравнению с предыдущим 2007 годом.

Полная инвентаризация материально-производственных запасов на предприятии проводится один раз в год, выборочная инвентаризация проходит один раз в месяц.

Бухгалтерский учет материалов осуществляется без применения счетов 15 и 16.

Из-за частой смены кладовщиков и в связи с расширением производства руководством ООО «Профиль – М» решено провести аудиторскую проверку материально-производственных запасов.

2.2.

План и программа аудита

Сделав запрос в аудиторскую фирму «Аудит-Плюс», руководитель предприятия получил письмо обязательство о согласии на проведения аудита материально-производственных запасов.

Письмо-обязательство о согласии на проведение аудита

Уважаемый Анатолий Степанович!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки материально-производственных запасов ООО « Профиль – М ».

Целью аудита является выражение мнения аудиторской организации о правильном приходовании, списании и достоверности отражения в бухгалтерской отчетности материально-производственных запасов ООО «Профиль – М» за 6 месяцев 2008 года во всех существенных аспектах. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений, имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности. Вы будете проинформированы нашим письменным отчетом.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых аудиторской фирмой. Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности ответственности или направить нам замечания по его содержанию.

Исполнительный директор ООО «Аудит-Плюс» __________ Рудько Д.А.

С условиями проведения аудиторской проверки материально-производственных запасов согласен:

Генеральный директор ООО « Профиль – М » ______________ Прусаков А.С.

На основании данного письма заключен договор о проведении аудиторской проверки материально-производственных запасов ООО « Профиль – М » за период с 01.01.2008 г. по 30.06.2008 г. аудиторской фирмой «Аудит-Плюс», а также составлены и утверждены общий план и программа аудита.

Проверяемая организация

Период аудита

Количество человеко-часов

Руководитель аудиторской группы

Планируемый аудиторский риск

Планируемый уровень существенности

|

ООО «Профиль – М»

с 01.01.2008 г. по 30.06.2008 г.

240

Рудько Д.А .

4%

1) Качественно – соответствие нормативным актам

2) Количественно – 2%

|

№

п/п

|

Планируемые виды работ

(комплексы задач)

|

Период проведения |

Исполнители |

| 1 |

Аудит операций по поступлению материальных ценностей |

Один раз в квартал |

Рудько Д.А. |

| 2 |

Аудит аналитического учета движения материальных ценностей на складе предприятия |

Один раз в квартал |

Рудько Д.А.

Смирнова Е.А.

|

| 3 |

Аудит учета использования материальных ценностей, списания недостач, потерь и хищений |

Один раз в квартал |

Смирнова Е.А.

Сосин А.Н.

|

| 4 |

Аудит сводного учета материальных ценностей |

Один раз в квартал |

Смирнова Е.А. |

| 5 |

Проведения анализа использования материальных ценностей |

Декабрь 2006г. |

Рудько Д.А.

Смирнова Е.А.

|

Проверяемая организация

Период аудита

Количество человеко-часов

Руководитель аудиторской группы

Состав аудиторской группы

Планируемый аудиторский риск

Планируемый уровень существенности

|

ООО «Профиль – М»

с 01.01.2008 г. по 30.06.2008 г.

240

Рудько Д.А.

Рудько Д.А., Смирнова Е.А., Сосин А.Н.

4%

1) Качественно – соответствие норма-тивным актам

2) Количественно – 2%

|

№

п/п

|

Наименование аудиторских процедур |

Период проведения |

Исполнители

|

Рабочие документы аудитора |

| 1. Аудит операций по поступлению материальных ценностей

|

| 1.1 |

Аудит учета операций по приобретению материальных ценностей |

6 месяцев |

Рудько Д.А.

Смирнова Е.А.

|

Ведомости по учету поступления |

| 1.2 |

Аудит учета операций по пос-туплению-передаче материа-лов в порядке обмена (бартер) |

6 месяцев |

Рудько Д.А.

Смирнова Е.А.

|

Ведомости по учету поступления |

| 1.3 |

Аудит учета прочих операций по поступлению материалов (безвозмездно при взносе в уставный капитал и др.) |

6 месяцев |

Рудько Д.А.

Смирнова Е.А.

|

Ведомости по учету поступления |

| 2.Аудит аналитического учета движения материальных ценностей на складах предприятия

|

| 2.1. |

Изучение организации хране-ния материальных ценностей (наличие весоизмерительных приборов, стел-лажей и тары, состояние картотеки складски карточек) |

I I квартал |

Смирнова Е.А. |

Инструкция о приемке материалов, техпаспорта по весоизмерительным приборам, книги санитар-ного состояния склада. |

| 2.2. |

Изучение организации пропускной системы при ввозе и вывозе материальных ценностей с предприятия. |

I I квартал |

Рудько Д.А. |

Книга регистрации пропусков, сообщения работников охраны и кладовщиков. |

| 2.3. |

Проверка полноты оприходования ценностей и правильность их оценки |

В течении 6 месяцев |

Рудько Д.А.

Смирнова Е.А.

|

Таблицы сверки внутрен-них документов с доку-ментами поставщиков |

| 2.4. |

Установления соответствия данных складского учета данным бухгалтерского учета по складу, субсчетам и номенклатурным номерам материалов |

В течении 6 месяцев |

Рудько Д.А.

Сосин А.Н.

|

Оборотные ведомости, карточки складского учета

|

| 2.5. |

Проверка полноты и качества инвентаризации производственных запасов и МБП |

Ноябрь 2006г., июнь 2007г. |

Рудько Д.А.

Смирнова Е.А.

|

Приказ о проведении ин-вентаризации, приказ об учетной политике, табли-цы по данным инвентари-зационных ведомостей |

| 3. Аудит учета использования материальных ценностей, списания недостач, потерь и хищений

|

| 3.1. |

Проверка операций по отпуску материальных ценностей в производство и на сторону на основе расходных документов |

В течении 6 месяцев |

Рудько Д.А.

Смирнова Е.А.

|

Расходные документы по учету материалов, счета-фактуры |

| 3.2. |

Проверка обоснованности списания отклонений в стоимости материалов на выпуск готовой продукции |

Один раз в квартал |

Рудько Д.А. |

Акты и другие докумен-ты на списание расхода материалов |

| 3.3. |

Проверка обоснованности списания хищений, недостач, потерь материальных ценнос-тей |

Декабрь 2006г. |

Смирнова Е.А. |

Акты на списание хищений, недостач |

| 4. Аудит сводного учета материальных ценностей

|

| 4.1. |

Проверка данных аналитичес-кого и синтетического учета по синтетическим счетам, су-бсчета, направлениям затрат |

Один раз в квартал |

Рудько Д.А. |

Сводные ведомости по расходу материалов, ве-домости незавершенного производства, ж/ор № 10 |

| 4.2. |

Сверка данных бухгалтерских регистров и отчетности |

Один раз в квартал |

Рудько Д.А. |

Баланс (ф. № 1), прило-жение № 5, разработоч-ные таблицы, ж/орд № 10 |

| 4.3. |

Сверка оформления результатов инвентаризации |

Ноябрь 2006г. |

Рудько Д.А. |

Инвентаризационные ведомости по счетам и группам материалов |

| 5. Проведения анализа использования материальных ценностей

|

| 5.1. |

Выявление неиспользуемых материалов в течение проверяемого периода |

6 месяцев |

Смирнова Е.А. |

Карточки складского учета, оборотные ведомости |

| 5.2. |

Выявление неиспользуемых материалов свыше одного и более лет |

Декабрь 2006г. |

Смирнова Е.А. |

Карточки складского учета, оборотные ведомости |

2.3.

Проверка учета материально-производственных запасов.

Путем сопоставления данных регистров бухгалтерского учета и отчетности (бухгалтерский баланс, Главная книга, ведомость остатков по синтетическим счетам) на 01.01.2008г., 31.12.2007г. убеждаемся в том, что сальдо по счетам 10, 11 корректно перенесены из предыдущего периода. Отклонений нет.

Производим проверку соответствия учетной политики действующему законодательству:

1. Материальные ценности учитываются по фактической себестоимости их приобретения, с использованием только счета 10.

2. С основного склада материалы по цене приобретения отписываются на участки работы небольшими партиями.

3. При отпуске в производство материалы списываются по средней себестоимости.

4. Инвентаризация материальных запасов проводится: полная – один раз в ноябре или при смене материально-ответственного лица; выборочная – ежемесячно, в конце месяца; инвентаризируются участки в конце каждого месяца.

В рамках процедуры тестирования системы внутреннего контроля охватываются все виды запасов (сырье и материалы, готовая продукция) и все виды операций с ними (приобретение, продажа, отпуск МПЗ в производство, оприходование готовой продукции, отгрузка готовой продукции покупателям).

Для исследования системы внутреннего контроля применен вопросный лист закрытой формы и заполнен аудитором на основании полученной информации:

| № п\п |

Направления и вопросы контроля |

Да(+)/ Нет(-) |

| 1.1 |

Защищены ли помещения складов от доступа посторонних лиц?

Контролируется ли выдача и вывоз ценностей? |

-

+

|

| 1.2 |

Проводятся ли инвентаризации материальных ценностей ? |

+ |

| 1.3 |

Оформляются ли результаты инвентаризации соответствующими документами (инвентаризационные описи, сличительные ведомости)? |

+

|

| 1.4 |

Составляются ли на дату инвентаризации отчеты материально-ответственных лиц? |

+

|

| 1.5 |

Имеется ли постоянно действующая инвентаризационная комиссия? |

+

|

| 1.6 |

Привлекаются ли к ответственности лица, виновные в кражах, хищениях? |

Х |

| 1.7 |

Заключаются ли договоры о материальной ответственности с кладовщиками, заведующими складами и др.? |

+

|

| 1.8 |

Бухгалтерский учет ведут лица, не имеющие доступа к материальным ценностям? |

+

|

| 1.9 |

Разработаны ли:

- должностные инструкции, разграничивающие обязанности и ответственность работников при осуществлении операций с материалами;

- инструкции по хранению, приемке, отпуску материалов?

Контролируется ли соблюдение этих инструкций?

|

+

+

+

|

| 2.1 |

Применяются ли унифицированные формы первичной документации? |

+

|

| 2.2 |

Составляются ли приходные и расходные документы на каждую операцию? |

+

|

| 2.3 |

Заполняются ли все обязательные реквизиты? |

+ |

| 2.4 |

Документы составляются в день совершения операции? |

- |

| 2.5 |

Все ли машинные документы распечатываются? |

+ |

| 2.6 |

Имеются ли образцы заполнения документов, образцы подписей материально-ответственных лиц? |

-

|

| 2.7 |

Производится ли нумерация первичных документов? |

+ |

| 2.8 |

Фиксируются ли документы (счета-фактуры, доверенности) в журналах регистрации? |

-

|

| 2.9 |

Производится ли проверка полноты оприходования материалов? |

+ |

| 2.10 |

Применяется ли система нормирования расхода материалов? |

+ |

| 2.11 |

Произведено ли деление материалов на классификационные

группы? |

+

|

| 2.12 |

Применяется ли система кодирования номенклатуры материалов? |

-

|

| 2.13 |

Применяются ли при отпуске и приемке материалов

измерительные приборы и инструменты? |

+

|

| 3.1 |

Прикладываются ли первичные документы к отчетам

материально-ответственных лиц? |

+

|

| 3.2 |

Сверяются ли данные этих отчетов с данными первичных

документов? |

+

|

| 3.3 |

Применяются ли программы автоматизации бухгалтерского учета материалов? |

+

|

| 3.4 |

Оговорены ли в учетной политике принципы учета материалов

(используемые счета, методы оценки и др.)? |

+

|

| 4.1 |

Организовано ли в организации структурное подразделение для

осуществления внутреннего контроля (отдел внутреннего

контроля, ревизионная комиссия, служба внутреннего аудита

и т.д.)? |

-

|

| 4.2 |

Имеется ли утвержденная программа, график проведения

проверок? |

-

|

| 4.3 |

Имеются ли акты и другие внутренние документы, отражающие

результаты проведенных проверок? |

+

|

| 4.4 |

Регулярно ли проводятся проверки и соответствует ли их

периодичность утвержденным нормативным положениям по

организации? |

+

|

| 4.5 |

Оперативно ли вносятся в бухгалтерский учет изменения по

результатам деятельности органов внутреннего контроля? |

-

|

Отрицательные ответ на вопросы требуют дополнительного внимания аудитора.

На основании договоров поставки, спецификаций, накладных поставщиков, актов приемки МПЗ, первичных документов складского учета аудиторы отвечают на приведенные ниже вопросы. При положительном ответе на некоторые вопросы необходимо проведение дополнительных процедур.

| № п\п |

Вопрос |

Да(+)/ Нет(-) |

| 1 |

Нет ли расхождений в расчетных, сопроводительных

документах и фактически поступивших ТМЦ? |

- |

| 2 |

ТМЦ приходуются по количеству в единицах, указанных в

товаросопроводительных документах? |

- |

| 3 |

Оформляется ли акт о приемке, если имеются количественные

и качественные расхождения с данными сопроводительных

документов, а также при неотфактурованных поставках? |

+ |

| 4 |

Имеет ли место поступление материальных ценностей, минуя

склад? |

+ |

| 5 |

Оформляются ли приходные и расходные документы на складе? |

+ |

| 6 |

Есть ли в организации приказ с перечнем материалов,

завозимых на объекты, минуя склад? |

- |

| 7 |

Имеется ли список лиц, которым разрешено приобретать ТМЦ

за наличный расчет? |

+ |

| 8 |

Приобретаются ли ТМЦ у физических лиц? |

- |

| 9 |

Применяются ли организацией неденежные формы расчета за

поступившие материалы? |

+ |

| 10 |

Имеются ли случаи безвозмездного поступления материалов

(полученных по договору дарения или безвозмездно);

поступление материалов, внесенных в качестве вклада в

уставный (складочный) капитал? |

- |

| 11 |

Имеются ли на балансе организации запасы, стоимость

которых на момент приобретения была выражена в иностранной

валюте? |

- |

При проверке бухгалтерского учета поступления ТМЦ делаются следующие записи:

- Д10 К60 – поступили материалы;

- Д10 К76, 70, 69 – отнесены на стоимость поступивших материалов дополнительные расходы, связанные с приобретением ТМЦ;

- Д19 К60 – выделен НДС по приобретенным ТМЦ;

- Д60 К51, 71 – оплачены материалы;

- Д68 К19 – принят к зачету НДС по приобретенным ТМЦ.

Проверка наличия документов по операциям поступления материалов

Проверяемая организация

Аудитор

Дата начала проверки

Дата окончания проверки

Проверяемый период

|

ООО «Профиль – М»

Смирнова Е.А.

05.07.2008 г.

09.07.2008 г.

С 01.01.2008 г. по 30.06.2008 г.

|

| № п/п

|

Дата

|

Сумма

|

Акт о приемки

|

Счет-фактура

|

Накладная

|

Договор

|

| 1 |

12.01.07 |

300000 |

+ |

+ |

+ |

+ |

| 2 |

12.01.07 |

50000 |

+ |

+ |

+ |

+ |

| 3 |

15.01.07 |

40000 |

+ |

+ |

+ |

+ |

| 4 |

20.01.07 |

120000 |

+ |

+ |

+ |

+ |

| 5 |

27.01.07 |

375000 |

+ |

+ |

+ |

+ |

| 6 |

31.01.07 |

52000 |

+ |

+ |

+ |

+ |

| 7 |

05.02.07 |

300000 |

+ |

+ |

+ |

+ |

| 8 |

10.02.07 |

200000 |

+ |

+ |

+ |

+ |

| 9 |

15.02.07 |

100000 |

+ |

+ |

+ |

+ |

| 10 |

28.02.07 |

50000 |

+ |

+ |

+ |

+ |

| 11 |

01.03.07 |

200000 |

+ |

+ |

+ |

+ |

| 12 |

03.03.07 |

90000 |

+ |

+ |

+ |

+ |

| 13 |

12.03.07 |

450000 |

+ |

+ |

+ |

+ |

| 14 |

15.03.07 |

300000 |

+ |

+ |

+ |

+ |

| 15 |

20.03.07 |

150000 |

+ |

+ |

+ |

+ |

| 16 |

28.03.07 |

20000 |

+ |

+ |

+ |

+ |

| 17 |

30.03.07 |

100000 |

+ |

+ |

+ |

+ |

| 18 |

31.03.070 |

45000 |

+ |

+ |

+ |

+ |

Рабочий документ использован/не использован при составлении отчета аудитора.

Аудитор _______________ /____________/

На основании регистров синтетического учета выявляем периоды осуществления хозяйственных операций с товарно-материальными ценностями, подлежащие обязательной проверке. Анализ выявленных особенностей движения МПЗ позволит сделать предварительные выводы о том, действительно ли имели место операции, отраженные в бухгалтерском учете. По результатам процедуры может корректироваться состав и объем аудиторской выборки.

Проводим просмотр и пересчет числовых данных в первичных документах по операциям, попавшим в выборку.

Производим проверку полноты документального подтверждения хозяйственных операций по движению МПЗ в бухгалтерском учете, проверку наличия первичных документов, служащих основанием для бухгалтерских записей (накладные, требования, приходные и расходные ордера, лимитно-заборные карты и т.д.), регистров аналитического учета.

Проверка должна проводиться с учетом особенностей организации запасов и системы управленческого учета (наличие удаленных складов, оперативность документооборота, качество внутреннего контроля за деятельностью складского персонала и т.д.)

Проверка правильности отражения на счетах бухгалтерского учета операции по материальным ценностям

| № п/п

|

Дата

|

Наименование аудита

|

Сумма

|

Корреспонденция счетов

|

Прим.

|

| БУ

|

А

|

| БУ

|

А

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

| 1 |

18.06.08 |

Отпущены материалы на цеховые нужды |

41667 |

41667 |

25 |

10 |

25 |

10 |

корр. пр-ка |

| 2 |

24.06.08 |

Поступление материала на цеховые нужды |

37500 |

37500 |

10 |

60 |

10 |

60 |

корр. пр-ка |

| 3 |

26.06.08 |

Отпущены материалы на ремонт ОС |

5000 |

5000 |

08 |

10 |

08 |

10 |

корр. пр-ка |

По проверке правильности отражения на счетах бухгалтерского учета операции по материальным ценностям замечаний нет.

На основании актов инвентаризаций, актов о потерях и недостачах, утвержденных норм естественной убыли, регистров аналитического и синтетического учета проверяем правильность расчетов бухгалтера при определении размера отклонений от установленных нормативов расходования материалов стоимости материалов, подлежащих списанию.

В организации разработаны собственные нормы потерь при производстве пластиковых окон путем замера, просчета, завеса. Создан соответствующий приказ.

Сопоставляем данные первичных документов на списание материалов (требований, накладных, лимитно-заборных карт, актов на списание и т.д.) и регистров аналитического и синтетического учета с данными бухгалтерского учета.

В ходе проверки правильности определения стоимости МПЗ, приобретенных с применением неденежных форм расчетов данные договоров поставки, договоров мены, спецификаций, накладных поставщиков, актов зачета встречных требований, книг учета векселей и ценных бумаг, регистров аналитического и синтетического учета сопоставляются с данными бухгалтерского учета.

Отклонение в сумме расходов на 45 руб. не существенно. Бухгалтер не верно отразил транспортные расходы.

В ходе процедуры по данным регистров синтетического учета проверяется правильность отражения операций с МПЗ на счетах бухгалтерского учета. Результаты выполнения процедуры отражаются в рабочих документах по каждому из проверяемых видов МПЗ.

Проверка корреспонденции счетов по операциям с тарой

N

п/п |

Содержание хозяйственной операции |

Корреспонденция счетов в соответствии с нормативными документами |

Нормативный документ |

| 1 |

Списаны затраты на изготовление тары |

Д10 К20, 23, 29 |

Методические указания по учету

МПЗ, п.187 |

| 2 |

Списаны затраты на

приобретение тары

поставщиком |

Д10 К60 |

Методические

указания по учету

МПЗ, п.187 |

| 3 |

Стоимость тары,

не возмещаемая

покупателем, включена

в себестоимость

продукции (затаривание

происходит в производственных

подразделениях) |

Д20 К10 |

Методические

указания по учету

МПЗ, п.172 пп."а" |

| 4 |

Списана стоимость тары,

оплаченная покупателем

сверх цен на

поставляемую продукцию |

Д62 К10 |

Методические

указания по учету

МПЗ, п.173 |

| 5 |

Получена возвратная тара

от покупателя |

Д10 К62 |

Методические

указания по учету

МПЗ, п.176 |

| 6 |

Списаны отклонения

фактической

себестоимости от

залоговых цен покупной

тары |

Д91 К60 |

Методические

указания по учету

МПЗ, п.166 |

| 7 |

Оприходован залог за

не возвращенную

покупателем тару |

Д62 К91 |

Методические

указания по учету

МПЗ, п.185 |

| 8 |

Получена покупателем

тара от поставщика |

Д10, 41 К60 |

Методические

указания по учету

МПЗ, п.183 |

| 9 |

Осуществлен возврат тары

покупателем поставщику |

Д60 К10, 41 |

Методические

указания по учету

МПЗ, п.183 |

| 15 |

Выбытие тары вследствие

естественного износа |

Д91 К10, 41 |

Методические

указания по учету

МПЗ, п.190 |

Проверка правильности исчисления НДС по поступившим материалам и МБП

| №

|

Дата

|

Наименование

|

Бухучет

|

Аудит

|

Примечание

|

| Сумма с НДС

|

НДС

|

Сумма без НДС

|

Сумма с НДС

|

НДС

|

Сумма без НДС

|

| 1 |

12.06.07 |

Поступление материалов на производство |

30000 |

50000 |

25000 |

30000 |

50000 |

25000 |

| 2 |

12.06.07 |

Поступление материалов на цеховые нужды |

50000 |

8333 |

41667 |

50000 |

8333 |

41667 |

| 3 |

12.06.07 |

Поступление материалов на общехозяйственные нужды |

40000 |

6667 |

33333 |

40000 |

6667 |

33333 |

| 4 |

12.06.07 |

Поступление материалов на затаривание и упаковку продукции |

12000 |

2000 |

10000 |

12000 |

2000 |

10000 |

| 5 |

18.06.07 |

Поступление материалов на производство продукции |

15000 |

25000 |

12500 |

15000 |

2500 |

12500 |

| 6 |

18.06.07 |

Поступление материалов на цеховые нужды |

52000 |

8667 |

43333 |

52000 |

8667 |

43333 |

| 7 |

28.06.07 |

Поступление материалов на производство продукции |

300000 |

250000 |

50000 |

300000 |

250000 |

50000 |

| 8 |

28.06.07 |

Поступление материалов на цеховые нужды |

200000 |

33333 |

166667 |

200000 |

33333 |

166667 |

| 9 |

28.06.07 |

Поступление материалов на общехозяйственные нужды |

100000 |

16667 |

83333 |

100000 |

16667 |

83333 |

| 10 |

30.06.07 |

Поступили МПЗ |

3000 |

500 |

2500 |

3000 |

500 |

2500 |

В рамках проверки полноты раскрытия информации об МПЗ в бухгалтерской отчетности осуществляется анализ представленной бухгалтерской отчетности.

Необходимо убедиться, что:

1. МПЗ правильно классифицированы в отчетности как сырье и материалы;

2. Данные бухгалтерского учета по МПЗ соответствуют данным Бухгалтерского баланса (форма N 1);

3. В пояснительной записке раскрыта следующая существенная информация об МПЗ:

- о способах оценки материально-производственных запасов по их группам;

- о последствиях изменений способов оценки материально-производственных запасов;

- о стоимости материально-производственных запасов, переданных в залог;

- о величине и движении резервов под снижение стоимости материально-производственных запасов;

- информация по сегментам;

- информация об условных фактах хозяйственной деятельности с МПЗ;

- информация о событиях после отчетной даты, влияющих на состояние МПЗ;

- информация об операциях с аффилированными лицами.

В ходе анализа применяемого порядка приобретения материалов должны получить ответы на приведенные ниже вопросы, основываясь на следующих документах:

- хозяйственные договоры по материалам, принятым на ответственное хранение;

- договоры на переработку давальческого сырья;

- договоры комиссии;

- приходные ордера;

- накладные;

- акты приемки МПЗ;

- первичные документы складского учета.

ТМЦ, принятые на ответственное хранение

| N п/п |

Вопрос |

Ответ |

| 1 |

Имеются ли в организации материалы, принятые на ответственное хранение? |

Нет

|

| 2 |

Обеспечены ли условия сохранности на складе? |

Не в полной мере

|

| 3 |

Надлежащим ли образом оформляется договор подряда? |

Да

|

| 4 |

Составляются ли акты на сдачу-приемку готовой продукции? |

Да

|

| 5 |

Обозначена ли в актах процедура сдачи-приемки (создана ли комиссия, установлен ли метод приемки и т.д.)? |

Да

|

В рамках анализа ошибок, выявленных в ходе проверки, и их влияния на достоверность бухгалтерской отчетности на основании данных отчетных документов группируются по категориям выявленные нарушения, оказывающие влияние на формирование бухгалтерской отчетности.

| Характеристики объекта бухгалтерского учета |

Результаты аудиторской проверки (нужное подчеркнуть) |

N замечаний |

Сумма |

Существование

и полнота |

Реальность объекта учета (не)

подтверждена

первичными

документами |

Х |

Х |

| Возникновение |

(Не) Выявлены

финансово-хозяйственные

операции, не отраженные в

бухгалтерском учете

за ___ месяцев ___ года |

Х |

Х |

Права и

обязательства |

Право собственности организации

на МПЗ (не) подтверждается

документами |

Х |

Х |

Стоимостная

оценка |

Оценка МПЗ (не) соответствует

их фактическому состоянию |

Х |

Х |

| Измерение |

Операции по приобретению и

выбытию МПЗ отражены в учете в (не) правильной

оценке согласно законодательству РФ и принятой учетной политике |

Х |

Х |

(Не) Выявлены

несвоевременно

отраженные финансово-хозяйственные операции |

Из-за удаленности склада операции отражаются с запозданием |

Представление

и раскрытие |

(Не) Выявлены

факты неправильной классификации финансово-хозяйственных

операций по объекту учета |

- |

| (Не) Выявлены

факты нарушений бухгалтерского учета |

Х |

Х |

| Данные о материально-производственных запасах раскрыты в отчетности (не) полностью

|

Х |

Х |

Формулируется мнение аудитора о достоверности показателей материально-производственных запасов в бухгалтерской отчетности, выводы по проведенному аудиту МПЗ (краткое изложение по учету и отчетности данного объекта проверки).

Аудит данного раздела проведен на основании нижеперечисленных параметров

| Наименование проверяемой организации |

Проверяемый период |

| Объем выборки проверки |

Выделить (подчеркнуть,

дописать) |

| Количество хозяйственных операций за проверяемый период (интервал) |

(шт. или прочерк) |

Количество проверяемых документов

(интервал) |

(шт. или прочерк) |

| Уровень существенности (в процентах и сумма) |

(%, руб.) |

| Объем выборки |

Объем выборочный по данным:

Главной книги;

Оборотно-сальдовой ведомости;

В процентах к общему обороту по счету по дебетовому или кредитовому принципу (принятый указать) |

Дебет (сумма), %

Кредит (сумма), % |

| Суммарный размер выявленной ошибки к вступительному сальдо (в процентах и сумма) |

(%, руб.) |

| Суммарный размер выявленной ошибки к сальдо на отчетную дату (в процентах и сумма) |

(%, руб.) |

Вывод: Выявленная ошибка в размере _______ несущественна. Аудитор подтверждает (подтверждает с учетом замечаний, не подтверждает, отказывается от выражения мнения) данные на _____ по статьям отчетности.

2.4. Заключение аудиторской фирмы участникам ООО «Профиль - М» бухгалтерской отчетности за 6 месяцев 2008 г.

1. Нами проведен аудит материально-производственных запасов ООО «Профиль – М» за 6 месяцев 2008 года.

Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности несет главный бухгалтер ООО «Профиль – М» Шурыгина Н.В.

Обязанность аудитора заключается в том, чтобы высказать мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству РФ на основе проведенного аудита.

Аудит проводился в соответствии с Федеральным законом от 07.08.2001 № 119-ФЗ "Об аудиторской деятельности" (в редакции последующих изменений и дополнений), федеральными правилами (стандартами) аудиторской деятельности, утвержденными постановлением Правительства РФ от 23.09.2002 № 696 (в редакции последующих изменений и дополнений), другими нормативными актами, регулирующими аудиторскую деятельность.

2. Поступление и списание материалов оформляется без нарушения бухгалтерского учета и гражданского законодательства.

При оформлении поступления материалов и МБП не было выявлено нарушений при расчете НДС.

Проводки отражаются правильно и в полном объеме, но с некоторым временным запозданием.

По ряду счетов отсутствует аналитическая часть (субсчета), что снижает контроль и может иметь негативные последствия при ведении учета и составлении отчетности.

На складе недостаточно закрытое помещение, существует свободный доступ посторонних людей, что ведет к вероятности хищения.

Несущественное отклонение материальных затрат существует, но не влечет искажения бухгалтерской отчетности. Бухгалтеру стоит обратить внимание.

3. Бухгалтерский учет в ООО «Профиль – М» велся в соответствии с Федеральным законом от 21.11.96 № 129-ФЗ "О бухгалтерском учете" (в редакции последующих изменений и дополнений), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, другими нормативными актами РФ, регулирующими порядок ведения бухгалтерского учета.

В результате проведенного на выборочной основе аудита учета материально-производственных запасов нами не обнаружены факты, свидетельствующие о несоответствии ведения ООО «Профиль – М» бухгалтерского учета действующему законодательству.

По нашему мнению, в связи с влиянием обстоятельств, указанных в предыдущих параграфах настоящего Заключения, прилагаемая к настоящему Заключению бухгалтерская отчетность достоверна. Аудитор высказывает мнение с оговоркой.

Исполнительный директор ООО «Аудит-Плюс» Рудько Д.А.

Аудитор Смирнова Е.А.

Заключение.

Значение аудиторской проверки операций с товарно-материальными ценностями организации велико. Первичные документы по поступлению и расходу производственных запасов играют важную роль в организации материального учета, так как являются его основой.

Данная работа посвящена бухгалтерскому учету материальных запасов. В курсовой работе была описана методика аудита материально-производственных запасов в соответствии с утвержденными положениями и нормативными актами.

Рассмотрены основные этапы планирования и составления программы аудиторской проверки.

На основании предварительных данных и результатах проведенных аналитических процедур разрабатывается общий план и программа аудита.

Общий план должен служить руководством в осуществлении программы аудита.

В процессе проведения аудиторской проверки у аудиторской организации могут возникнуть основания для пересмотра отдельных положений общего плана.

Программа аудиторской проверки должна включать перечень всех аудиторских процедур, необходимых для сбора достаточного количества достоверных свидетельств; подробные описание каждой процедуры.

На основании выводов аудитора по каждому разделу аудиторской программы составляется аудиторский отчет и аудиторское заключение, а также формируется объективное мнение аудитора о бухгалтерской отчетности экономического субъекта.

Приведенная методика аудита материально-производственных запасов является полной и конкретизированной, что позволяет организовать четкое управление и контроль за их учетом.

Успешное выполнение задач учета материально-производственных запасов зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Совершенствование учета и контроля наличия и движения производственных запасов предприятия следует производить по следующим направлениям.

Во-первых, упрощать оформление операций по приходу и расходу товарно-материальных ценностей. Отпуск материалов в производство, где это целесообразно, можно оформлять на основании установленного лимита непосредственно в карточках складского учета материалов, предусмотрев в них подпись лица, получающего ценности. Также можно на карточках складского учета производить и внутреннее перемещение ценностей. Упрощает учет и повышает контроль за использованием материалов отпуск их по раскройным картам, комплектовочным ведомостям и др. В условиях применения персональных компьютеров можно отказаться от введения карточек складского учета, заменив их машинограммой, сортовой оборотной ведомостью или дискетой.

Во-вторых, исходя из требований рыночной экономики, совершенствовать методологию бухгалтерского учета материальных ресурсов. До настоящего времени нет единого мнения о классификации производственных запасов, их оценке в текущем учете, составе отклонений в стоимости материалов и т.д. До настоящего времени среди экономистов отсутствует единое мнение по организации учета тары. Нет единого подхода в начислении износа малоценных и быстроизнашивающихся предметов.

В-третьих, следить за тщательным и своевременным проведением инвентаризаций, контрольных и выборочных проверок, которые имеют важное значение в сохранности материалов.

Решение этих и других проблем позволит наладить более действенный и менее трудоемкий учет и аудит за наличием, движение и использованием материальных ресурсов, а также достичь их экономии.

Список рекомендуемой литературы.

1. Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 года № 119-ФЗ .

2. Федеральные правила (стандарты) аудиторской деятельности:

Правило (стандарт) N 3. Планирование аудита (с изменениями от 7 октября 2004 г.);

Правило (стандарт) N 4. Существенность в аудите (с изменениями от 7 октября 2004 г.)

Правило (стандарт) N 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности (с изменениями от 19 ноября 2008 г.)

3. Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом МФ РФ № 119н от 28 декабря 2001 г.)

4. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ № 5/01)

5. Мельник М.В., Пирожкова Н.А., Макальская М.Л. «Основы аудита» 2-е издание, ДИС, 2002 г

6. Подольский В.И. учебник 3-е издание «Аудит», Москва ЮНИТИ-ДАНА, 2004 г.

7. Шеремет А.Д., Суйц В.П. Аудит: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2006 г.

8. www.audit-it.ru

9. www.buhgalteria.ru – Учет материально-производственных запасов.

10. www1.minfin.ru

11. www.garant.ru

|