Содержание:

Введение…………………………………………………………..……………….3

1. Ценовая политика на предприятии

1.1. Цели ценовой политики…………………………………………………..….5

1.2. Особенности ценовой стратегии….…………………………………………7

2. Методология ценообразования на предприятии……………………………10

Заключение…………………………………………………………………….....20

Список литературы………………………………………………………………22

Введение

Одним из наиболее существенных факторов, определяющих эффективность деятельности предприятия, является ценовая политика. Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее. Через цены реализуются конечные коммерческие цели, определяется эффективность деятельности всех звеньев производственно-сбытовой структуры предприятия.

Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет обладать все меньшими денежными средствами, что в конечном итоге скажется и на объемах производства, и на финансовом состоянии предприятия. В то же время в условиях конкуренции иногда допустимо применять убыточные цены для завоевания новых рынков сбыта, вытеснения конкурирующих фирм и привлечения новых потребителей. Предприятие с целью внедрения на новые рынки иногда сознательно идет на снижение выручки от продаж продукции, чтобы в последующем компенсировать потери за счет переориентации спроса на свою продукцию.

Если на себестоимость продукции предприятие может влиять лишь в очень небольших пределах, поскольку гибкость предприятия ограничена, как правило, разбросом цен на сырье, материалы, полуфабрикаты и рабочую силу, то цену реализации на свою продукцию предприятие может устанавливать в практически неограниченных пределах. Однако возможность установления неограниченной цены не влечет за собой обязательств потребителя приобретать продукцию предприятия за назначенную им цену.

Таким образом, ценовая стратегия, которая входит непосредственно в ценовую политику предприятия, является оптимумом между высокой ценой реализации и большими объемами продаж.

Любое предприятие должно устанавливать цены только после серьезного анализа последствий принятых решений и выработки ценовой политики и стратегии.

Реклама

1. Ценовая политика на предприятии

1.1. Цели ценовой политики

Ценовая политика — это принципы и методики определения цен на товары и услуги. Она включает в себя принципы и правила, которые фирма стремиться использовать в своей деятельности. Другими словами, политика цен представляет собой сознательное руководство деятельностью предприятия по установлению цен на товары и услуги.

Ценовая политика предприятия используется для достижения следующих целей:

o максимизация рентабельности продаж (отношение прибыли в процентах к общей величине выручки от продаж);

o максимизация рентабельности чистого собственного капитала предприятия (отношение прибыли общей суммы активов по балансу за вычетом всех обязательств);

o максимизация рентабельности всех активов предприятия (отношение прибыли к общей сумме будущих активов, сформированных за счет, как собственных, так и заемных средств);

o стабилизация цен прибыльности и рыночной позиции (доли предприятия в общем объеме продаж на данном товарном рынке)

o достижение наиболее высоких темпов роста продаж

o выживание (обеспечение выживаемости становится основной целью предприятия, когда на рынке слишком много производителей данной продукции, царит острая конкуренция или резко меняются потребности клиента);

o максимизация текущей прибыли (производится оценка спроса и издержек применительно к разным уровням или выбирается такая цена, которая обеспечит максимальное поступление текущей прибыли и максимальное возмещение затрат);

o завоевывание лидерства по показателям доли рынка, по показателям качества товара.

На каждом типе рынков с учетом задач, стоящих перед предприятием и складывающейся конъюнктуры, ценообразованием могут быть решены следующие задачи:

· Обеспечение плановой нормы прибыли

, гарантирующей конкурентоспособность и быструю реализацию продукции предприятия. Здесь надо быть достаточно осторожными, так как это может привести к тому, что цена перестанет играть положительную роль в маркетинге.

· Создание денежного запаса

: если у предприятия есть проблемы со сбытом продукции, приток денег может быть важнее прибыли. Такое положение характерно сегодня для многих предприятий в отношении «живых» денег. Иногда стоимость имеющихся запасов такова, что их лучше продать по цене, равной или ниже себестоимости, чем хранить на складе в ожидании изменения конъюнктуры рынка. В отдельных случаях удержанием низких цен, когда завоевано твёрдое положение на рынке, можно сдерживать появление новых конкурентов (цены недостаточно высоки для покрытия расходов по организации нового производства для новичков).

Реклама

· Обеспечение заданного объема продаж

, когда ради удержания долговременной позиции на рынке и увеличения объемов реализации можно поступиться долей прибыли. Положительной считается ситуация, когда продукция одновременно имеет и качественные преимущества перед продукцией конкурентов. В этом случае после завоевания определенной доли рынка можно со временем и несколько увеличить цены. Крайней формой такой политики является «исключающее» ценообразование, когда цена на продукцию устанавливается настолько низкой, что приводит к уходу с рынка части конкурентов.

· Завоевание престижа

: наиболее эффективный способ в случаях, когда потребитель затрудняется в определении разницы в качестве продукции конкурентов. Престижная цена соответственно должна принадлежать продукции, которая соответствующим образом рекламируется и продвигается на рынок.

· Полное использование производственных мощностей

за счет «непикового» ценообразования. Эффективно там, где сложились высокие «установившиеся» и низкие «меняющиеся» цены, где спрос меняется с определенной периодичностью (например, природные ресурсы, транспорт и др.). Когда спрос низок, вместо того чтобы оставлять незагруженными производственные мощности, не окупая постоянной части стоимости, необходимо стимулировать спрос, оценивая продукцию более высоко, чем переменную составляющую спроса.

Проблема ценообразования занимает ключевое место в системе рыночных отношений. После проведения в России рыночных реформ предприятия в основном применяют свободные (рыночное) цены, величина которых определяется спросом и предложением. Они могут меняться на одну и ту же продукцию в зависимости от объема продаж или условий оплаты. Как правило, чем больше объем продаж приходится на одного потребителя, тем ниже отпускная цена единицы продукции.

1.2. Особенности ценовой стратегии

Ценовая политика фирмы формируется в рамках общей стратегии фирмы и включает ценовую стратегию и тактику ценообразования. Как правило, ценовая политика разрабатывается в рамках общей маркетинговой стратегии, но с учётом финансовых целей и возможностей предприятия.

Для разработки качественной ценовой стратегии предприятия необходимо присутствие следующих факторов:

- налаженный сбор информации о рынке;

- методы его исследования;

- подготовка и предложение новых товаров;

- оптимальная организация сбыта.

Цена является одним из основных факторов, влияющих на размер получаемой прибыли, а также на ряд других количественных и качественных показателей работы предприятия: рентабельность, оборот, конкурентоспособность, долю рынка и т.д. Более того, устанавливая тот или иной уровень цены, предприятие может достичь различных целей в зависимости от сложившейся ситуации на рынке: выживаемость фирмы, максимизация темпов роста, увеличение объемов продаж, стабилизация или рост рыночной доли и т.д.

Основной задачей стратегии ценообразования в рыночной экономике становится получение максимальной прибыли при запланированном объеме продаж. Ценовая стратегия должна обеспечить долговременное удовлетворение нужд потребителей путем оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.

Уровень цен является важнейшим фактором, влияющим на выручку от продаж продукции и, следовательно, на величину прибыли.

Существенное значение имеют и условия продаж

. Чем скорее наступает оплата в соответствии с заключенными договорами, тем быстрее предприятие способно вовлечь средства в хозяйственный оборот и получить дополнительные преимущества, а также снизить вероятность неплатежей. Поэтому реализация по сниженным ценам при условии предоплаты или оплаты по факту отгрузки для предприятия часто выглядит предпочтительнее, чем, например, отгрузка продукции по более высоким ценам, но на условиях отсрочки оплаты.

Структура ценовой стратегии состоит из стратегии ценообразования

и стратегии управления ценами

.

Стратегия ценообразования

позволяет определить с позиций маркетинга уровень цен и предельные цены на отдельные группы продукции. Ценообразование

всегда следует проводить с учетом номенклатуры и качества продукции, ее полезности, значимости и покупательной способности потребителей и цен конкурентов. В отдельных случаях следует учитывать и цены на продукцию-заменитель.

Стратегия управления ценами

есть комплекс мер по поддержанию условных цен при фактическом их регулировании в соответствии с разнообразием и особенностями спроса, конкуренции на рынке.

Основные шаги разработки ценовой стратегии:

1. Анализ цен

(включает получение ответов на следующие вопросы):

· определены ли ценовые нормы;

· учтена ли характеристика потребителя;

· обоснована ли дифференциация цен;

· учтена ли возможная тенденция изменения цен;

· достаточно ли ценовые нормы увязаны с другими маркетинговыми средствами;

· позволяют ли они участвовать в конкурентной борьбе;

· учтена ли гибкость спроса при установлении цены;

· учтена ли реакция конкурентов на цену данного вида продукции;

· соответствует ли цена имиджу продукции;

· учтен ли при установлении цены этап жизненного цикла продукции;

· правильно ли определены нормы скидок;

· предусматривается ли дифференциация цен (по регионам, категориям потребителей, временам года и др.);

· определение задач ценовой стратегии.

2. Установление целей и направлений ценообразования:

· цели ценообразования — прибыль, выручка, поддержание цен, противодействие конкуренции;

· направления ценообразования — по уровню цен, регулированию цен, системе скидок.

3. Окончательное принятие решения по ценовой стратегии

.

2. Методология ценообразования на предприятии

Методология ценообразования – это совокупность общих правил, принципов и методов, направленных на разработку концепций ценообразования, определение и обоснование целей, формирование системы цен и управление ценообразованием.

Система цен определяется следующими принципами ценообразования:

1. научная обоснованность цен

2. целевая направленность цены

3. непрерывность процесса ценообразования

4. единство процесса ценообразования и контроля за соблюдением цен.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству. Кроме этого ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

Это особенно актуально в нынешних российских условиях, когда вследствие снижения покупательской способности и увеличивающейся конкуренции на рынке для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода ценообразования.

В экономической литературе описано достаточно большое количество методов ценообразования, применяющихся как зарубежными, так и российскими предприятиями на практике. Но достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам.

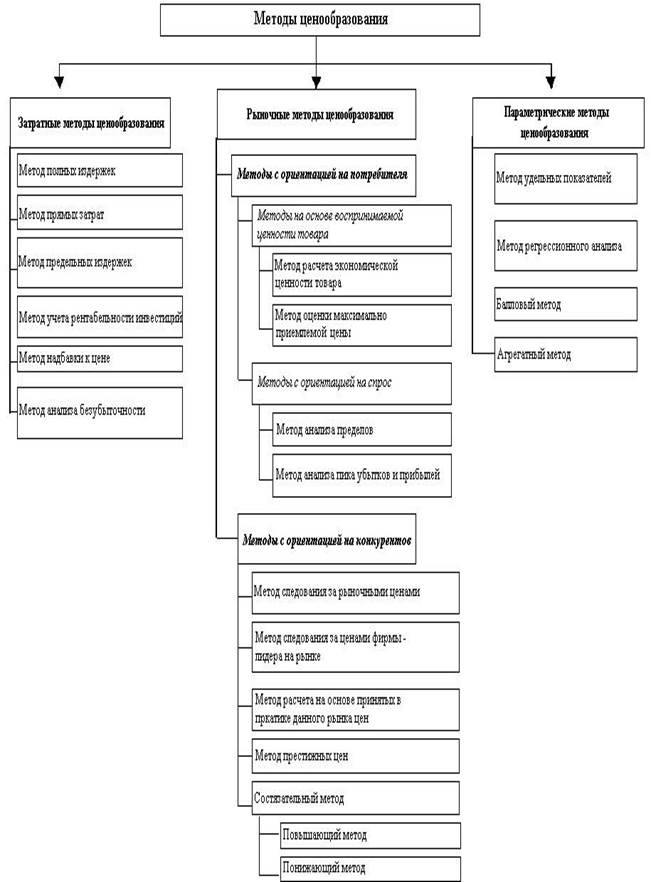

Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется фирма - производитель или продавец при выборе того или иного метода (рис.1):

| 1. на издержки производства — затратные методы; |

| 2. на коньюнктуру рынка — рыночные методы; |

| 3. на нормативы затрат на технико-экономический параметр продукции — параметрические методы. |

Рисунок 1.

Классификация методов ценообразования

Затратные методы ценообразования

предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:

1. Метод полных издержек, или метод Издержки плюс

(

Full

Cost

Pricing

,

Target

Pricing

,

Cost

Plus

Pricing

).

К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

Пример.

Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годовой объем производства — 10000 единиц. Предположительно прямые затраты сырья и материалов на единицу изделия — 1000 руб. Прямые затраты труда на единицу изделия — 400 руб. Предприятие планирует сумму постоянных затрат 2000 тыс. руб. в год и надеется получить 4000 тыс. руб. прибыли. Рассчитать цену с использованием метода маржинальных издержек.

1. Планируемая выручка от продаж после возмещения переменных затрат составит: 2000 + 4000 = 6000 тыс. руб.

2. Желательный результат от продаж после возмещения переменных затрат на единицу изделия: 6000000 / 10000 = 600 руб.

3. Совокупные переменные затраты на единицу изделия: 400 + 1000 = 1400 руб.

4. Цена (переменные затраты на единицу изделия + желательный результат от продаж после возмещения переменных затрат на единицу изделия): 600 + 1400 = 2000 руб.

2. Метод маржинальных издержек

(Direct Costing System)

предполагает увеличение переменных затрат в расчете на единицу продукции на процент, покрывающий затраты и обеспечивающий достаточную норму прибыли. Обеспечиваются более широкие возможности ценообразования: полное покрытие постоянных затрат и максимизация прибыли.

3. Метод рентабельности инвестиций (Return on Investment Pricing)

основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит. Единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Подходит для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Годится как для традиционно производимых товаров с устоявшейся рыночной ценой, так и для новых изделий. Применяется успешно при принятии решений о величине объема производства нового для предприятия товара.

Пример.

Предприятие устанавливает цену на новое изделие. Прогнозируемый годовой объем производства — 40000 ед., предполагаемые переменные затраты на единицу изделия — 35 руб. Общая сумма постоянных затрат — 700000 руб. Проект потребует дополнительного финансирования (кредита) в размере 1000000 руб. под 17% годовых. Рассчитать цену с применением метода рентабельности инвестиций.

1. Переменные затраты на единицу 35 руб. Постоянные затраты на единицу изделия: 700000 / 40000 = 17,5 руб.

2. Суммарные затраты на единицу изделия: 35 + 17,5 = 52,5 руб.

3. Желательная прибыль составит: (1000000 × 0,17) / 40000 = 4,25 руб./ед. (не ниже).

4. Минимально допустимая цена изделия: 35 + 17,5 + 4,25 = 56,75 руб.

4 .

Метод прямых (или предельных) затрат

базируется на установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы как расходы предприятия в целом не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной» или «маржинальной» прибыли. При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один

производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на товар, в то время как ценность этого товара для потребителя определяет высший предел цены на него.

Продажа товара по цене, рассчитанной по такому методу, эффективна на стадии насыщения, когда нет роста продаж, и предприятие хочет сохранить объем сбыта на определенном уровне.

и обеспечения целевой прибыли базируется на том, что предприятия стремится установить цену на свой товар на таком уровне, который обеспечивал бы получение желаемого объема прибыли. Точка безубыточности — это точка пересечения кривой общей выручки и кривой общих затрат. В точке безубыточности объем прибыли равен нулю. Основным недостатком метода определения цены на основе анализа безубыточности является то, что не учитывается взаимосвязь цены товара и фактического спроса .

6. Метод надбавки к цене.

При этом методе расчет цены продажи связан с умножением цены производства, цены закупки и хранения сырья и материалов на определенный коэффициент добавочной стоимости по формуле:

Данный коэффициент определяется делением общей суммы прибыли от продаж на себестоимость. Возможен также подсчет данного коэффициента делением общей суммы прибыли от продаж на цену продаж.

Рыночные методы ценообразования:

1. Рыночный метод потребительской оценки (ориентация на спрос) .

В данном случае цены определяются на основе маркетинговых оценок, т. е. на основе изучения рынка.

Практически все предприятия, формируя цену на свою продукцию, так или иначе учитывают в ней фактор спроса, так как, если цена превышает уровень, на который согласны потребители, товар просто не будет продан. Поэтому данный метод часто применяется совместно с другими методами ценообразования или в случае уникального товара может применяться самостоятельно в первую очередь.

Данный метод дает возможность осуществлять стратегию высоких цен (премиального ценообразования или «снятия сливок»), которая используется фирмой, как правило, при следующих условиях:

• имеется весьма высокий и возрастающий текущий спрос со стороны достаточно большого числа покупателей;

• издержки производства позволяют поддерживать эффективный выпуск продукции, а финансовые результаты способствуют наращиванию выпуска нового товара и его предложения на рынке;

• высокая начальная цена не будет привлекать новых конкурентов производстве товара;

• высокая цена соответствует высокому качеству и не мешает привлечению новых покупателей.

2. Рыночный метод следования за лидером (ориентация на конкуренцию)

При данном методе производитель руководствуется ценами конкурента, а учет собственных издержек и спроса играет здесь подчиненную роль. Производитель устанавливает цену на товар чуть выше или чуть ниже, чем у ближайшего конкурента. Это возможно лишь на рынке с однородной продукцией. Опираясь на этот метод, фирма избавляется от риска, связанного с установлением собственной цены в смысле ее принятия рынком.

Кроме того, в условиях сильной конкуренции фирма имеет небольшие шансы влиять на цены рынка. В то же время в условиях чистой олигополии предприятие имеет практическую возможность удерживать свою цену в течение длительного периода.

Другой метод определения цены в указанном диапазоне между минимумом и максимумом — активное ценообразование, связанное с использованием конкурентных преимуществ фирмы, таких как лидерство по издержкам и дифференциации продукта.

Лидерство по издержкам позволяет производителю устанавливать более низкую, по сравнению с конкурентами, цену на свой продукт и, тем не менее, получать прибыль.

Параметрические методы ценообразования.

1.Метод удельных показателей.

Удельные показатели

— частное от деления величины себестоимости или цены на значение основного качественного параметра по каждому изделию данного параметрического ряда. Общий вид формулы, по которой определяется цена на новое изделие, может иметь вид:

где Пг — количественное значение главного параметра нового изделия; Д — доплаты, отражающие изменение других потребительских свойств нового изделия; Кторм — коэффициент торможения, понижающий коэффициент, используемый фирмой для того, чтобы, отталкиваясь от «цены безразличия», сделать приобретение своего товара более выгодным для покупателей;' чем товара конкурентов.

Коэффициент составляет 0,5-0,8 для серийных промышленных изделий. Может рассчитываться путем деления удельных цен нового и базового изделий.

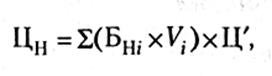

2. Балловый метод

На основе экспертных оценок значимости параметров изделий для потребителей, каждому параметру присваивается определенное число баллов, суммирование которых дает интегральную оценку технико-экономического уровня изделия.

Умножением суммы баллов по новому изделию на стоимостную оценку одного балла изделия-эталона определяется ориентировочная цена нового изделия:

где n — количество оцениваемых параметров; Бнi — балловая оценка i-го параметра нового изделия; Vi — коэффициент весомости i-го параметра нового изделия; Ц' — средняя оценка одного балла изделия-эталона (стоимостной показатель).

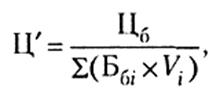

Средняя оценка балла определяется по формуле:

где Цб— цена базового изделия-эталона; Ббi— балловая оценка i-го параметра базового изделия-эталона.

Применяются для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений:

где Х1, Х2,... Xn — параметры изделия.

Количественная зависимость находится на основе метода регрессионного анализа. При этом могут быть получены различные уравнения регрессии: линейное, степенное, параболическое и т. д.

Если цены на уже включенные в параметрический ряд изделия были получены таким же методом, то использовать данный способ нельзя, так как нарушается одно из условий применения регрессионного анализа, — условие независимости наблюдений.

Тем не менее, данный метод можно применять для прогнозной цены.

В качестве общего вывода по поводу применения параметрических методов следует отметить, что они крайне несовершенны и самостоятельно для формирования цены, как правило, не применяются. Основным недостатком использования данных методов является то, что они учитывают не все потребительские свойства изделий и полностью игнорируют спрос и предложение.

4.Агрегатный метод.

Этот метод применяется, когда новая продукция состоит из разных сочетаний основных конструктивных элементов (узлов, комплектующих изделий), цены или Себестоимость которых известны. Метод заключается в суммировании себестоимости или цен отдельных конструктивных частей или узлов изделия с добавлением стоимости оригинальных узлов или деталей.

Заключение

В ходе реализации ценовой политики руководство фирмы должно корректировать непосредственные мероприятия и следить за временем изменения стратегии. Цены активно используются в конкурентной борьбе для обеспечения достаточного уровня прибыли. Определение цен товаров и услуг является одной из важнейших проблем любого предприятия, так как оптимальная цена может обеспечить его финансовое благополучие. Проводимая политика цен во многом зависит от вида предлагаемых предприятием товаров или услуг. Она формируется в тесной связи с планированием производства товаров или услуг, выявлением запросов потребителей, стимулированием продаж. Цена должна устанавливаться таким образом, чтобы, с одной стороны, удовлетворять нужды и потребности покупателей, а с другой — способствовать достижению поставленных предприятием целей, заключающихся в обеспечении поступления достаточных финансовых ресурсов. Ценовая политика направлена на установление таких цен товаров и услуг в зависимости от складывающейся рыночной конъюнктуры, которые позволят получить запланированный предприятием объем прибыли и решить другие стратегические и оперативные задачи. В рамках общей политики ценообразования решения принимаются в соответствии с положением на целевом рынке предприятия, методами и структурой маркетинга. Общая ценовая политика предусматривает осуществление скоординированных действий, направленных на достижение долго- и краткосрочных целей предприятия. При этом его руководство определяет общую ценовую политику, увязывая в интегрированную систему отдельные решения: взаимосвязь цен товаров в рамках номенклатуры фирмы, частоту использования специальных скидок и изменения цен, соотношение цен с ценами конкурентов, выбор метода установления цен новых товаров.

Цена является одним из основных факторов, влияющих на размер получаемой прибыли, а также на ряд других количественных и качественных показателей работы предприятия: рентабельность, оборот, конкурентоспособность, долю рынка и т.д. Более того, устанавливая тот или иной уровень цены, предприятие может достичь различных целей в зависимости от сложившейся ситуации на рынке: выживаемость фирмы, максимизация темпов роста, увеличение объемов продаж, стабилизация или рост рыночной доли и т.д.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству. Кроме этого ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

Это особенно актуально в нынешних российских условиях, когда вследствие снижения покупательской способности и увеличивающейся конкуренции на рынке для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода ценообразования.

Список литературы

1. Шуляк П. Н. Ценообразование: Учебно-практическое пособие. - М., 2009.

2. Меньшиков С. Новая экономика. - М.,2007.

3. Сомуэльсон Пол А. и др. Экономика. - М.,2003.

4. Иохин В.Я. Экономическая теория. - М., 2002.

5. Беляева И.Ю. Цены и ценообразование. Управленческий аспект: Учебное пособие / Н.Ю. Беляева, О.В. Пашина, В.В. Головинский. - М.: КНОРУС, 2004.

6. Афанасьева Л.П. Экономика предприятия: практикум:/ Л.П. Афанасьева ( и др.); под ред. О.И.Волкова, В.Я. Позднякова. - М.: ИНФРА - М, 2003.

7. Уткин. Э.А. Цены. Ценообразование. Ценовая политика: Учебник / Э.А. Уткин. - М.: Тандем, 2004.

8. Яковлев. Н.Я. Цены и ценообразование: Учебное пособие / Н.Я.Яковлев. - М.: Издательский книготорговый центр «Маркетинг», 2003.

9. Дихтль Е., Хершген X. Практический маркетинг. - М., 2005.

10. Котлер Ф. Основы маркетинга. - М., 2004.

11. Маренков Н. Л. Цены и ценообразование. - М., 2006.

12. Раицкий К. А. Экономика предприятия: Учебник. - М., 2005.

13. Уткин Э. А. Цены. Ценообразование. Ценовая политика. - М., 2008.

14. Евдокимова Т. Г., Маховикова Г. А., Желтякова И. А., Переверзева С. В. Теория и практика управления ценами. — СПб.: Нева, 2004

.

15. Липсиц И. В. Ценообразование (Управление ценообразованием в организации) / 3-е изд. — М.: Экономистъ, 2004.

16. Липсиц И. В. Коммерческое ценообразование / 2-е изд. — М.: Издательство БЕК, 2002 .

17. Нэгл Т. Г. Стратегия и тактика ценообразования / 3-е изд. — СПб.: Питер, 2004.

18. : Нэгл Т. Г., Холден Р. К. Стратегия и тактика ценообразования / 2-е изд. — СПб.: Питер, 2001.

19. Тарасевич В. М. Ценовая политика предприятия. — СПб.: Питер, 2003.

20. Цены и ценообразование: Учебник для вузов / Под ред. В. Е. Есипова. 4-е изд. — СПб.: Питер, 2005.

|