| Министерство образования Российской Федерации

Санкт-Петербургский государственный

инженерно-экономический университет

Кафедра общей экономической теории

Курсовая работа

на тему

“Современные деньги: сущность, формы, эволюция ”

Выполнила:

студентка группы 305

1-ого курса

ИИСвЭУ

Жиркова Ю.Ю.

Преподаватель:

Пожарская В.Б.

Санкт-Петербург

2001 год

Содержание

Введение 3

Сущность и функции денег 3

Экономическая роль денег и ступени их развития 3

Товар и деньги 3

Эволюция денег 4

Виды денег 5

Функции денег 7

Мера стоимости 7

Средство накопления 8

Средство обращения 9

Средство платежа 10

Денежное обращение 11

Налично-денежный оборот 11

Основные звенья налично-денежного обращения 11

Организация налично-денежного оборота 13

Безналичный денежный оборот 14

Сущность безналичного оборота 14

Форма безналичных расчетов 15

Денежная масса и ее элементы 16

Денежные агрегаты 16

Скорость обращения денег 18

Деньги и цены. Закон денежного обращения 19

Проблемы денег в кейнсианстве и монетаризме 19

Денежный рынок 20

Государственное регулирование денежной массы 21

Закон денежного обращения 23

Денежные системы 23

Понятие денежной системы 23

Биметаллизм и монометаллизм 24

Система бумажно-денежного обращения 25

Элементы денежной системы 26

Характеристика современного типа денежной массы 26

Принципы организации денежной массы 27

Эмиссия денег 28

Эмиссия безналичных денег 28

Денежный мультипликатор 29

Эмиссия наличных денег 31

Заключение 32

Список литературы 33 Введение.

Деньги являются важнейшим атрибутом рыночной экономики. От того, как функционирует денежная система, во многом зависит стабильность экономического развития страны. Изучение природы и основных функций денег, процесса эволюции денежный систем, организации и развития денежного обращения, причин, последствий и методов борьбы с инфляцией необходимо для последующего анализа особенностей функционирования всей финансовой системы.

Предприниматели в своей хозяйственной деятельности постоянно имеют дело с денежными единицами своей страны и иностранных государств. Деньги – историческая категория, присущая товарному производству. До появления денег имел место натуральный обмен.

К древнейшим видам денег относятся товары, которые использовались повседневно, а при обмене служили всеобщим эквивалентом: продовольственные (скот, соль, чай, зерно, рис и др.), меховые (шкуры пушных зверей), орудие труда (мотыги, топоры, ножи, лопаты), украшения (кольца, браслеты, цепочки). Постепенно роль денег перешла к металлам, сначала в форме слитков разной формы, а с VII в. до н.э. – в форме чеканных монет. До капитализма роль денег выполняли медь, бронза, серебро, а в некоторых странах (в Ассирии и Египте) еще в древности (за два тысячелетия до н.э.) – золото. С развитием товарного производства золото и серебро стали денежными товарами.

Реклама

Нам более привычны бумажные деньги. Впервые они появились в Китае в 812 г. Самые ранние в мире выпуски банкнот были осуществлены в Стокгольме в 1661 г. В России бумажные деньги (ассигнации) впервые были введены при Екатерине II (1769 г.).

Онере де Бальзак утверждал, что “деньги – это шестое чувство, позволяющее нам наслаждаться пятью остальными”. Более строго и сухо определяют их экономисты. А. Смит называл деньги “колесом обращения”, К. Маркс – “всеобщим эквивалентом”.

Сущность и функции денег

Деньги являются неотъемлемым составным элементом товарного производства и развиваются вместе с ним. Эволюция денег, их история являются составной частью эволюции и истории товарного производства, или рыночной экономики.

1.

Экономическая роль денег и ступени их развития

Товар и деньги

Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров.

Экономическое понятие “товар” подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать следующим условиям:

· он должен производиться не для собственного потребления, а для продажи;

· он должен удовлетворять определенным потребностям, то есть обладать полезностью; причем товар должен быть полезным для покупателя, что находит свое подтверждение в факте купли-продажи;

· он должен обладать стоимостью. Стоимость товара – это некие затраты, связанные с ним, причем не индивидуальные затраты производителя (себестоимость), а затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи.

Реклама

Только совокупность всех этих трех условий делает продукт товаром. Отсутствие любого из них означает, что данные продукт товаром не является. Например, когда какой-либо продукт производится для личного потребления или его невозможно купить или продать – тогда этот продукт товаром не является.

Общая тенденция экономического прогресса общество сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках.

С точки зрения полезности невозможно найти единую меру, с помощью которой можно было бы сравнить различные товары. Например, сигареты для курильщика обладают определенной ценностью, тогда как для некурящего человека они абсолютно бесполезны. Или другой пример: два человека могут по-разному оценить полезность того или иного товара. Так, для фотомодели одежда имеет первостепенное значение, большую ценность, чем калорийные продукты питания, а для спортсмена – наоборот.

Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. С позиции стоимости можно сравнить одежду, продукты питания, сигареты и все другие товары. На рынке происходит обмен, совершаются сделки купли-продажи товаров. В обмене участвуют с одной стороны продавцы – владельцы товаров, а с другой стороны покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара. Этот товар постепенно превращается в деньги.

Тот факт, что покупатель как представитель общества купил какой-либо товар, означает, что общество в его лице одобрило производственную деятельность личности, являющейся владельцем и продавцом данного товара. До момента продажи товары являлись продуктами хозяйственной частной деятельности, целесообразность которой оставалась под вопросом. Пройдя сделку купли-продажи, товар становится составной частью общественного богатства.

Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег служит прогресс товарных отношений. Каждая новая ступень развития денег порождается потребностями соответствующей ступени зрелости товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствуют развитие новых форм денег.

С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

Эволюция денег

Деньги прошли длительный путь эволюции. История развития денег является составной частью истории рыночной экономики. Выражая стоимость товарного мира, деньги на протяжении экономической истории принимали те формы, которые диктовал достигнутый уровень товарных отношений. Каждому историческому периоду соответствует своя преобладающая форма денег.

В эпоху натурального хозяйства обмен излишками произведенных продуктов носил случайный характер. Вначале всякий продукт, предлагаемый к обмену и благодаря этому становящийся товаром, служил эквивалентом для другого продукта (товара), на который он обменивался.

Желая продать свой продукт и получить взамен его другой, производитель искал соответствующего контрагента. Поскольку денег в тот период еще не существовало, продавец лошади, желающий купить зерно, искал потенциального покупателя лошади, одновременно являющегося продавцом зерна. В акте купли-продажи, который имел форму “товар - товар”, мешок зерна являлся эквивалентом лошади. Если продавцу требовался какой-то иной продукт, например ткань или вино, то эквивалентность обмена могла выглядеть иначе: “1 лошади = 10 метрам ткани” или “1 лошади = 20 л вина”. Эквивалентом лошади могли выступать разные количества других продуктов.

Постепенно обмен становится способом установления экономических связей между производителями и служит толчком к развитию общественного разделения труда. По мере вовлечения в обмен все большего числа различных товаров возникла необходимость в универсализации средства обмена. Из ряда товаров все чаще выделялась группа товаров, а затем и один товар, который по своим свойствам более всего соответствовал роли эквивалента. Этот товар впоследствии становится всеобщим эквивалентом – деньгами. Его собственная ценность служила гарантом эквивалентности обмена, а его особые свойства открывали возможности совершенствования самой процедуры обменный операций.

В роли таких денег выступали сначала скот, меха, зерно, иногда даже ракушки, затем металлы, из которых наиболее подходящими оказались серебро и золото, и, наконец – одно только золото. Впоследствии золото перестает быть всеобщим эквивалентом и заменяется бумажными и кредитными деньгами.

Виды денег

Исходя из природы материала можно выделить два основных вида денег: натуральные и символические деньги.

Натуральные (вещественные) деньги

, их нередко называют действительными деньгами, включают все виды товаров, которые являлись всеобщими эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха, ракушки и т.п.), а также деньги из драгоценных металлов (золотые и серебряные),

Характерная особенность натуральных денег состояла в том, что они могли существовать не только в качестве денег, но и в качестве товара. Номинальная стоимость денег данного вида соответствовала их реальной стоимости (стоимости золота или серебра).

Металлические деньги существовали сначала в форме слитков определенного веса, а затем монет. Металлические деньги возникли в глубокой древности. В России появление первых монет относят к IX – X вв.; в тот период имели хождение как серебряные, так и золотые монеты. Эпохой господства золотых монет считают XIX в. и начало XX в.

Использование натуральных денег (прежде всего – золотых) в качестве всеобщего эквивалента имела ряд существенных преимуществ. Натуральные деньги имели собственную стоимость как товара. Поэтому в тот период не могло возникнуть ситуации несоответствия между объемом денежной массы и объемом товаров и услуг на рынке. Если на рынке возникал избыток денег, то золотые и серебряные монеты уходили из обращения, оседая в карманах их владельцев как сокровище. Ограниченность добычи золота и серебра являлась препятствием бесконтрольной эмиссии денег. Оба эти обстоятельства делали невозможной инфляцию, которая стала неизбежным злом при переходе от натуральных денег к их заменителям.

Однако с развитием рыночной экономики возможности использования натуральных денег оказались ограниченными. Для обслуживания расширяющихся хозяйственных связей требовалось все больше и больше денег. Золота не хватало, увеличение объема денежной массы для обеспечения сделок оказалось затруднительным, что, в свою очередь, сдерживало развитие товарообмена.

Символические деньги

называют знаками стоимости, заменителями натуральных (вещественных) денег. К символическим деньгам относятся бумажные и кредитные деньги.

Номинальная стоимость символических денег значительно выше, чем стоимость того материала, из которого они изготовлены. Например, наивысшая ценность десяти бумажных рублей состоит именно в их использовании в качестве денег, а не в каком-либо ином качестве.

Бумажные деньги и различные монеты (из меди и алюминия и иных металлов) появляются тогда, когда в часто повторяющихся сделках непосредственное присутствие самих благородных металлов становится необязательным. Опираясь на силу государственной власти, становится возможным заменить золото и серебро в обращении сначала в пределах данного государства, а затем и в мировой торговле знаками стоимости. Первоначально эти знаки в любой момент могли быть обменены на благородные металлы по номиналу, что и позволяло им циркулировать в обращении в качестве заменителей денег из драгоценных металлов.

Появление кредитных денег связано с развитием кредитных отношений, когда купля-продажа осуществляется в кредит, с рассрочкой платежа. Кредитные деньги возникают и действуют наряду с золотыми деньгами, постепенно набирая силу и вытесняя золотые деньги. Кредитные деньги выступают как в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей), так и в виде соответствующих записей на счетах.

Кредитные деньги, будучи чисто символическими деньгами, требуют для своего эффективного функционирования государственной гарантии. Такая гарантия обеспечивается благодаря наличию государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот, а также правил и процедур совершения депозитных операций, предусматривающих, в частности, и ответственность за нарушение этих законов, правил и процедур. В период становления кредитных денег одной государственной гарантии для их прочности и устойчивости было еще недостаточно. В течение длительного времени кредитные деньги существовали на базе золотых денег и рядом с ними, принимая на себя обеспечения все большей части оборота товаров и капитала.

Денежные системы в течение длительного времени сочетали функционирование металлической системы, состоящей из золота в виде слитков и монет, и системы кредитных денег, состоящей из векселей, чеков, банкнот, депозитных счетов в банках и т.д. Золото играло роли опоры, гаранта сохранения ценности, а механизм связи и взаимодействии двух систем – металлической и кредитной – обеспечивался путем размена банкнот и вкладов на золото. Поскольку кредитная система часто не справлялась со своими задачами, особенно в периоды кризисов, на передний план выступало золота как надежный гарант ценностей.

В ХХ в. роль золота в качестве денег постепенно исчерпывается, и оно вытесняется из денежного мира кредитными деньгами. Вначале золото вытесняется из внутреннего экономического оборота, а затем и из международных расчетов. Можно сказать, что ХХ век стал веком эпохи утверждения кредитных денег, соответствующих потребностям современной развитой экономики.

2.

Функции денег

Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, средство платежа. Часто выделяют и пятую функцию денег – функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

Мера стоимости

Деньги выполняют функцию меры стоимости

, т.е. служат для измерения и сравнения стоимостей различных товаров и услуг. Мера стоимости является основной функцией денег. Все разновидности денег, действующие в национальной экономике в данный момент времени, предназначены для выражения стоимости товаров. В каждой стране установлена собственная денежная единица, которая является мерой стоимости всех товаров и услуг, присутствующих на рынке. В России мерой стоимости, например, является рубль, в США – доллар, в Японии – иена.

Стоимость товара, выраженная в деньгах, представляет собой его цену

. Цена, следовательно, есть форма выражения стоимости товара в деньгах. Поэтому, когда говорят об изменении цен товаров под влиянием различных условий, подразумевают изменения их стоимости, выраженной в деньгах.

Цена как мера стоимости требует количественной определенности. Поэтому с ней тесно связано свойство денег служить масштабом цен

. Масштаб цен не является отдельной функцией денег – он представляет собой механизм, с помощью которого выполняется функция меры стоимости.

Масштаб цен устанавливается государством. В эпоху серебряных и золотых денег государство определяло весовое количество каждой денежной единицы. Так, английский фунт стерлингов действительно представлял собой фунт серебра. Золотые монеты имели определенный вес, соблюдение которого при их чеканке строго контролировалось.

Однородность, прочность и делимость, концентрация высокой ценности в малых количествах благородного металла делали золото и серебро идеально удобными для функционирования в качестве меры стоимости. Цена каждого товара выступало как какое-то количество золота, при этом все золото превращалось в воплощение общественного богатства.

Хотя стоимость самого золота как товара изменялась, масштаб цен оставался неизменным, поскольку он был выражен в одних и тех же весовых единицах: 1 грамм чистого золота всегда являлся тысячной килограмма золота, как бы при этом не менялась ценность самого золота как товара.

Позднее, когда золото было выведено из обращения и заменено бумажными деньгами, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е. денежная единица приравнивалась к определенному весовому количеству золота.

Масштаб цен, принятый на территории данного государства, долгое время был действителен только в пределах его границ, а в расчетах между государствами, т.е. на мировом рынке, золото принималось по весу. Поскольку функция меры стоимости в порядке преемственности перешла к кредитным деньгам, в наше время перевод одной национальной валюты в другую означает в первую очередь переход из одного масштаба цен в другой.

Средство накопления

Функция средства накопления – тезаврации – является второй функцией денег. Функция средства накопления порождается развитием обмена и переходом от эпизодических и разрозненных обменных актов к регулярной торговле как более развитой и прогрессивной форме обмена результатами хозяйственной деятельности.

Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. Безусловно, в качестве средства накопления может выступать и любой другой вид актива (имущества). Люди могут накапливать богатства путем покупки драгоценностей, недвижимости, антиквариата и т.п. Однако использование в качестве средства накопления именно денег имеет одно существенное преимущество. Это преимущество состоит в их абсолютной ликвидности

, т.е. в способности быть использованными в качестве платежного средства (или превратиться в платежное средство) в любой момент без потери своей номинальной стоимости.

Любой другой актив, для того чтобы использоваться для покупки товаров и услуг, должен сначала быть продан (превратиться в деньги). Например, государственные ценные бумаги считаются в мировой практике высоколиквидными активами, так как они могут быть без особого труда проданы на рынке и рыночные цены на них меняются несущественно. Драгоценности, антиквариат, недвижимость обладают значительно меньшей ликвидностью, так как цены на них изменчивы, а издержки, связанные с превращением этих активов в деньги, велики.

В эпоху вещественных денег выполнение функции средства накопления осуществлялось путем превращения части денег в сокровище. В этой своей функции золото представало как всеобщее воплощение богатства, поскольку помимо своей собственной цены оно выступало и как деньги, и как представитель всех других товаров. В тот момент, когда золотая монета из сферы обращения попадало в сокровище, золотые деньги превращались в денежный товар, и, наоборот – при переходе из сокровища в средство обращения или платежа денежный товар превращался в деньги.

В качестве сокровища золото было необходимо для обеспечения бесперебойного функционирования денежных систем, основанных на залоге. В этом качестве оно служило резервным фондом средств обращения, средств платежа и мировых денег. Эти функции сокровища составляли необходимое условие устойчивости металлической денежной системы. В этой функции выходила на передний план собственная ценность золота как товара и его способность сохранять ее в течение длительного времени.

С 70-х гг. ХХ в. золото перестало быть деньгами и никаких денежных функций не выполняет. Однако золото не утратило своей собственной ценности как товар. Пока на мировом рынке на него существует спрос со стороны разных отраслей промышленности, ювелирного дела, медицины, а также частных инвесторов, государство может использовать золотой запас для дозированной продажи с целью приобретения иностранной валюты и пополнения своих централизованных валютных резервов.

В эпоху кредитных денег их использование в качестве средства накопления имеет существенные недостатки, несмотря на абсолютную ликвидность. Накапливая деньги, их владелец тем самым теряет возможность получения дохода от использования менее ликвидных активов. Даже если деньги хранятся в банке и владелец получает ежегодные проценты по вкладу, то эти проценты всегда ниже, чем доход, получаемый при их альтернативном использовании (например, при вложении в производство).

В странах с высокой инфляцией или в условиях гиперинфляции национальная валюта не используется ни в качестве средства накопления, ни в качестве меры стоимости. В таких странах указанные функции денег выполняют, как правило, стабильные иностранные валюты. Так, в России в период высокой инфляции 1992 - 1994 гг., а также кризиса 1998 – 1999 гг. в качестве меры стоимости и средства накопления выступали доллары США или твердые валюты европейских государств.

Средство обращения

Деньги как средство обращения выполняют роль посредника в движении товаров от продавцов к покупателям и служат для покупки товаров и услуг, а также для осуществления иных платежных операций. Эта функция появляется у денег тогда, когда в обществе совершается переход от натурального обмена к регулярной торговле.

В роли средства обращения деньги становятся постоянным посредником в движении товаров. Деньги как функция средства обращения способствуют уходу от бартера – формы торговли, при которой происходит прямой обмен товара на товар. Использование денег позволяет отделить акт покупки от акта продажи, и продавец обуви, продав ее и получив деньги, может приобрести на рынке все, что ему необходимо.

Как средство обращения золотые деньги постепенно вытесняются их знаками, символами. Этот процесс занял длительную историческую эпоху. Расширение и развитие торговли привело сначала к появлению монет из драгоценных металлов, которые по мере нарастания и интенсивности торговли во все большей степени стали восприниматься обществом как знаки ценности благодаря их мимолетной роли в сделках купли-продажи.

Бумажные деньги вначале выпускались как знаки золота и серебра. Их появление отмечено в ХIII в. в Китае. Периоды выпуска бумажных денег имели место в XVII - XIX вв. в государствах Европы и Северной Америки в 1690 г. (Массачусетс) и во Франции, где обращались в 1716 – 1721 гг. В Австрии зарождение бумажных денег относится к 1762 г., в России – 1769 г., в Италии – к 1866 г. В Пруссии бумажные деньги в виде билетов казначейства появились в 1806 г. Таким образом, обращение бумажных денег было характерным для всех ведущих держав мира. Бумажное денежное обращение существовало практически во всех воюющих странах в период Первой мировой войны.

В дальнейшем вместо монет стали использоваться один из видов кредитных денег – банкноты. Этот вид кредитных денег специально предназначен только для выполнения функции средства обращения. Для обеспечения устойчивости банкнот в обращении очень долго действовал принцип размена банкнот на золото по номиналу или определенному курсу. Через этот принцип обеспечивались связи и взаимодействие металлической и кредитной денежных систем, что обеспечивало устойчивость денежной сферы.

Если условие свободного размена соблюдалось, то во внутреннем обращении банкноты выступали равноценными заменителями золотых монет.

Подразумевая это условие, можно считать, что применительно к эпохи золотого стандарта (в тех странах и в то время, когда он действовал) речь идет о функционировании двух денежных систем, когда золото продолжало действовать как мера ценности и средство сохранения ценности, а в обращении его заменяли разменные на золото кредитные деньги в форме банкнот.

В условиях золотого стандарта количество денег в обращении регулировалось автоматически. Если денежная масса превышала совокупную стоимость товаров на рынке, то часть ее переходила в сокровище (накапливалась).

Поскольку банкноты, будучи кредитными деньгами, не имеют собственной стоимости, а являются лишь ее знаком, их функционирование требует государственной гарантии. Полномочия выпускать банкноты со временем приняло на себя государство в лице установленного им центрального банковского органа (например, центрального банка), который устанавливает золотое содержание банкнот и гарантирует обществу, то есть всем физическим и юридическим лицам, свободный обмен банкнот на золото.

Но в отличие от чеканки монет, когда государство только подтверждало (удостоверяло) своей властью заключенное в монете золотое содержание, при обращении банкнот государство не только устанавливало определенное соответствие между ним и золотом, но и принимало на себя обязанность поддерживать это соответствие. Это означало, что, использую данную форму денег в качестве средства обращения, государство вынуждено было брать на себя обязательство заботиться о пребывании денег в другой необходимой форме – средства накопления. Это второе условие обеспечивалось путем образования, а потом и расширения государственного централизованного запаса золота, предназначенного исключительно для монетарных целей, то есть официальных централизованных золотых резервов.

Впервые банкноты начали выпускаться в конце XVII в. в порядке учета векселей. В современных условиях банкноты продолжают действовать в качестве наличности и выполняют функцию средства обращения, но уже без связи с золотом.

В настоящее время в России в качестве средства обращения выступают бумажные рубли и металлические монеты. В других странах в данной функции выступают и чековые депозиты.

Средство платежа

Функция средства платежа возникает, когда товары и услуги продаются в кредит, то есть с отсрочкой платежа. Регулярное систематическое производство для рынка генерирует в обществе устойчивые хозяйственные связи, основанные на разделении труда и специализации товаропроизводителей. В денежной сфере создаются условия для распространения кредитных отношений в качестве устойчивого экономического явления. Продажа товаров с условием отсрочки платежа становится необходимым элементом хозяйственной жизни и составной частью производственного процесса. Она применяется при оплате сырья и полуфабрикатов, готовой продукции, при оплате труда и во многих других операциях. Регулярным явлением становится и рыночная торговля в кредит. Возникает необходимость общественной гарантии исполнения платежа, что осуществляется путем соответствующего государственного законодательства.

В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала. Поэтому средство платежа – это высшая из всех известных функций денег.

Функция средства платежа наиболее полно воплощается в кредитных деньгах, но это воплощение становится возможным благодаря тому, что она прежде уже существовала и постепенно набирала силу в эпоху натуральных и металлических денег.

Функция средства платежа возникает вначале вне товарного обращения. Источником этой функции является кредит и возникающие на основе этого экономического отношения долговые обязательства. Но для того чтобы деньги были предоставлены в ссуду, они прежде должны существовать в виде отдельного от обращающихся денег накопленного фонда, то есть в функции средства сохранения ценности. Следовательно, функция средства платежа также берет свое начало от функции сохранения стоимости, как это имело место с функцией средства обращения. Но в отличие от последней, у функции средства платежа более сложные и масштабные задачи.

Развитие функции денег в качестве средства платежа диктуется потребностями развитой рыночной экономики и обслуживает движение и накопление капитала.

Замена обращения платежами становится возможной только в современную эпоху благодаря развитию самих кредитных денег и бурному прогрессу в системах расчетов. Повсеместное использование банковских счетов для проведения расчетов в промышленности и торговле не только по оптовым, но и по розничным сделкам с помощью чеков, кредитных карточек и широкого внедрения электронных систем расчетов привело к тому, что функция средства платежа поглотила функцию средства обращения и трансформировалась в функцию средства расчетов. По имеющимся данным, в США в настоящее время порядка 95 % всех денежных расчетов в стране совершается через банковские счета. Это свидетельствует о том, что вместе с экономическим и техническим прогрессом происходит прогресс в развитии денег и выполняемых ими функций.

Денежное обращение

Под денежным обращением

понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий процессы обращения товаров и услуг, движения капитала. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим.

Денежное обращение отражает направленные потоки денег между центральным банком и коммерческими банками (кредитными организациями); между коммерческими банками; коммерческими банками и предприятиями, организациями, учреждениями различных организационно-правовых форм; между коммерческими банками и физическими лицами; предприятиями и физическими лицами; между коммерческими банками и финансовыми институтами различного назначения; между финансовыми институтами и физическими лицами. В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег.

1.

Налично-денежный оборот

Налично-денежный оборот (обращение) является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами.

Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки. В обращение их вводит центральный банк.

Первоначально банкноты выпускались всеми банками как векселя вместо обычных денег. Впоследствии они приобрели силу законного и единственного платежного средства с принудительно устанавливаемым государством курсом, то есть стали национальными деньгами. Их выпуск (эмиссию) осуществляет только центральный банк.

Казначейские билеты – те же бумажные деньги, но выпускаемые непосредственно государственным казначейством – министерством финансов или специальным государственным финансовым органом, ведающим кассовым исполнением государственного бюджета. В России казначейские билеты не выпускаются.

Независимо от типа (модели) экономики – рыночной или административно-командной – налично-денежный оборот составляет меньшую в процентном соотношении с безналичным оборотом часть. Но, несмотря на это, его роль чрезвычайно велика. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций.

Основные звенья налично-денежного оборота

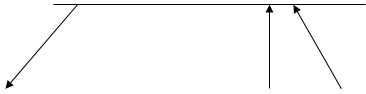

Налично-денежный оборот организуется государством в лице центрального банка. Основными организующими звеньями в Российской Федерации являются также территориальные учреждения Центрального банка и система расчетно-кассовых центров (РКЦ). В их составе имеются резервные фонды денежных знаков и монет, а также оборотные кассы по приему и выдаче наличных денег. РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом (см. схему на рис. 1)[1]

.

| Организации, предприятия, учреждения всех организационно-правовых форм

Расчеты наличными деньгами

|

|

Рис.1 Схема налично-денежного оборота в России

Первоначальным импульсом, запускающим механизм движения денежной наличности, является соответствующая директива Центрального банка РФ РКЦ, согласно которой наличные деньги переводятся из их резервных фондов в оборотные кассы и таким образом поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы кредитных учреждение (коммерческих банков). Часть этих денег обслуживает межбанковские расчеты, часть – направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается юридическими и физическими лицам, обслуживаемым в данном коммерческом банке.

Часть наличных денег, находящихся в кассах организаций, предприятий, учреждений, используется для расчетов между ними, но большая часть передается населению в виде денежных доходов (заработной платы, пенсий, пособий и т.д.).

Население использует наличные деньги для взаиморасчетов, но большая часть расходуется на выплату налогов, квартплаты и коммунальных платежей, покупку товаров и оплату услуг, выплату страховых, арендных платежей и пр.

Соответственно деньги от населения поступают либо в кассы предприятий торговли, Госкомсвязи России, а также предприятий, оказывающий услуги населению, либо непосредственно в операционные кассы коммерческих банков.

Организация налично-денежного оборота

Организация и управление наличным денежным обращением осуществляется в централизованном порядке, что должно обеспечивать устойчивость и эластичность денежного обращения.

В России налично-денежный оборот регламентирован Положением о правилах организации наличного денежного обращения на территории РФ от 5.01.1998 г., утвержденным Банком России.

Все предприятия, организации и учреждения на территории РФ независимо от организационно-правовой формы хранят свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Предприятия могут получать наличные деньги от коммерческих банков, физических лиц и других предприятий. Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счетах этих предприятий. Расчеты предприятий происходят в основном в безналичной форме. Если предусмотрена оплата товаров (услуг) предприятием в наличной форме, то для этого оно либо снимает денежную наличность со своего счета в коммерческом банке, либо использует имеющиеся наличные средства, оставленные предприятию в пределах установленного лимита.

Денежная наличность сдается предприятиями непосредственно в кассы учреждений банков или через объединенные кассы на предприятиях, а также предприятиями Государственного комитета РФ по связи и информатизации (Госкомсвязи России) для перевода на соответствующие счета в учреждения банков.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16.11.1995 г. и Положением “О порядке ведения кассовых операций в кредитных организациях на территории РФ” от 25.03.1997 г.

Порядок и сроки сдачи денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с их руководителями, исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков. Сроки сдачи предприятиями наличных денежных средств предполагаются, как правило, ежедневными.

Наличные деньги, принятые от физических лиц в уплату налогов, страховых и других сборов, сдаются администрациями и сборщиками этих платежей непосредственно в учреждения банков или путем перевода через предприятия Госкомсвязи России.

Лимиты наличности, ежедневно хранимые в кассах предприятий, устанавливаются обслуживающими банками по согласования с руководителями этих предприятий. При этом учитывается специфика деятельности предприятия. Лимит кассы по указанию банка может обеспечивать нормальную работу предприятия с утра следующего дня, лимит может определяться в пределах среднедневной выручки наличными деньгами и т.д. Выдача банками наличных денег предприятиям производится, как правило, за счет текущих поступлений денежной наличности в кассы кредитных организаций.

Аналогично регулируется наличность в кредитных организациях, обслуживаемых РКЦ.

Для обслуживания своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан, территориальные учреждения Банка России или по их поручению РКЦ устанавливают для каждой кредитной организации и их филиалов сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня. Установление лимитов оборотных касс расчетно-кассовых центров и их подкрепление осуществляется в соответствии с Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России от 16.11.1995 г.

Наличные деньги, находящиеся в оборотной кассе РКЦ, в случае превышения установленного Центральным банком лимита, переводятся в резервные фонды, изымаются из обращения.

Центральный Банк осуществляет постоянный мониторинг за наличным денежным оборотом в регионах страны.

Обращение наличных денег является объектом прогнозного планирования.

2.

Безналичный денежный оборот

Сущность безналичного оборота

Безналичный денежный оборот – это движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

Под безналичными деньгами

понимаются средства на счетах в банках, различные депозиты (вклады) в банках, депозитные сертификаты и государственные ценные бумаги. Эти вклады называются также банковскими деньгами.

Хранение денег на текущих счетах получило в странах с рыночной экономикой наибольшее распространение. Функционирование этих счетов обеспечивается через чековое обращение. Чек –

это переводной вексель, выставленный на банк и оплачиваемый по предъявлении. Чеки появились в обращении на рубеже XVI - XVII вв. одновременно в Великобритании и Голландии.

В начале ХХ в. экономисты считали деньгами лишь монеты и банкноты. Чековое обращение только формировалось. И лишь Дж. М. Кейнс увидел во вкладах (депозитах) до востребования (чековых вкладах), предназначенных для использования в качестве средства платежа, реальные деньги.

Безналичные деньги в отличие от наличных, по существу, не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед последними. Действительно, наличные деньги связаны с бумагой или металлом. Они имеют реальные высокие издержки хранения и транспортировки, а также могут быть потеряны или подделаны.

Деньги безналичного и наличного оборота имеют как свою специфику, так и много сходных черт (табл. 1).

Таблица 1. Общие черты и особенности безналичного и наличного оборота[2]

| Принцип сравнения

|

Безналичный оборот

|

Наличный оборот

|

| Регулирование оборота

|

Осуществляется на основе единой законодательной базы

|

| Денежная единица

|

Одинаковая

|

| Участники расчетов

|

Плательщик, получатель, банк

|

Плательщик, получатель

|

| Наличие кредитных отношений

|

Участники имеют кредитные отношения с банком, которые проявляются в суммах остатков на счетах.

|

Кредитные отношения отсутствуют

|

| Форма передачи денег

|

Перемещение (перечисление) денег производится путем записей по банковским счетам

|

Передача наличных денег плательщиком получателю

|

Современные безналичный расчет в РФ организован в соответствии с несколькими основными принципами.

1. Предприятия всех форм собственности обязаны хранить свои средства на счетах в банках. В кассах предприятий разрешается держать лишь небольшие суммы денег в пределах лимита.

2. Основная часть безналичных расчетов должна осуществляться через банк.

3. Требование платежа должно выставляться либо перед отгрузкой товара, либо вслед за ней. Однако в условиях кризиса платежей все большее число поставщиков выставляет требование предоплаты. Нередко предварительное получение денег перед отгрузкой товара (предоплата) достигает 100%.

4. Оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого юридического или физического лица.

5. Формы безналичных расчетов платежей, допускаемые положение ЦБ РФ, выбираются предприятием по своему усмотрению.

Соблюдение этих принципов позволяет сохранить законность совершаемого денежного оборота.

Формы безналичных расчетов

Безналичные расчеты проводятся на основании расчетных документов установленной Центральным банком формы и с соблюдением соответствующего документооборота. Безналичных оборот реализуется через соответствующие методы организации безналичных расчетов.

В зависимости от способа платежа, виды расчетных документов и организации документооборота в банке можно выделить следующие основные формы безналичных расчетов между плательщиками и получателями: расчеты платежными поручениями, по аккредитиву, чеками, по инкассо, платежными карточками.

Основой безналичных расчетов являются межбанковские расчеты. Расчеты между банками на территории России производятся через РКЦ ЦБ РФ. Для расчетов каждому учреждению банка в РКЦ открывается корреспондентский счет. Банки должны обеспечивать своевременное поступление на свой корреспондентский счет средств в размерах, необходимых для проведения платежей. Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банков, открываемых друг у друга на основе межбанковский соглашений.

Система безналичных межбанковских расчетов регулируется ЦБ РФ. Одним из основных нормативных актов является Положение об организации межбанковских расчетов на территории РФ, утвержденное в 1992 г.

Регламентация и посредничество в платежах между банками и прочими кредитными организациями позволяет ЦБ РФ контролировать и регулировать денежный оборот в стране.

Безналичный оборот происходит на основе замещения движения наличных денег кредитными операциями. Кроме того, при проведении взаимных расчетов используются так называемые счетные деньги. При проведении зачетов взаимных требований счетные деньги в размере зачетной суммы функционируют, но не совершают оборота. Или, например, совершается бартерная сделка, но стоимость взаимных поставок неравна. Проведение зачетов также осуществляется при помощи зачетных денег, а сама сделка завершается с помощью перечисления незачетной суммы (безналичными или наличными деньгами).

3.

Денежная масса и ее элементы

Денежная масса –

это сумма платежных средств в экономике страны, совокупный объем наличных денег и денег безналичного оборота. Денежная масса характеризует покупательные, платежные и накопительные средства, обслуживающие экономические связи страны и принадлежащие физическим и юридическим лицам, а также всему государству в целом.

Регулирование денежной массы в стране является задачей центральных банков. Оно осуществляется путем денежной эмиссии, проведения операций на открытом рынке (купля и продажа государственных ценных бумаг), регулирование нормы обязательных резервов коммерческих банков и определения размера ставки рефинансирования.

Денежные агрегаты

Для оценки и анализа изменений объема денежной массы используются различные показатели, или денежные агрегаты.

Агрегаты ранжируются по мере уменьшения ликвидности включенных в них разновидностей денежных средств. Степень ликвидности определяется тем, насколько быстро данное денежное средство можно использовать для покупки товаров и услуг. Наибольшей ликвидностью обладают наличные деньги, находящиеся у покупателя, или депозиты до востребования. Деньги, лежащие в банке на срочном вкладе, уже имеют в этом отношении ряд ограничений: во-первых, надо дождаться оговоренного срока снятия денег со счета, а во-вторых, коммерческий банк должен быть надежным. Присоединяя постепенно к наиболее ликвидным средствам менее ликвидные, мы получаем набор основных денежный агрегатов М0

, М1

,…, Мn

. Для определения денежной массы каждой конкретной страны используется различное количество агрегатов: во Франции – 2, в США – 4. В России используются 4 агрегата – М0

, М1

, М2

, М3

. Сумма всех агрегатов называется совокупной денежной массой

. Рассмотрим более подробно их экономическое содержание.

Агрегат М0

включает наличные деньги в обращении (монеты и бумажные деньги) плюс остатки наличных денег в кассах предприятий и организаций. Этот агрегат обслуживает наличный оборот.

Следует отметить, что металлические деньги составляют незначительную долю наличности (2 – 3% от наличных денег), они оплачивают мелкие сделки по приобретению товаров или получению услуг. Реальная стоимость монеты значительно ниже номинальной. Изготавливается она из сплавов дешевых металлов. Это делается для того, чтобы удешевить денежный оборот, не допустить аккумуляции денег в одних руках в качестве сокровища, а также, чтобы избежать переплавки их в слитки, что предпринималось бы, если бы металл представлял техническую ценность. Таким образом в агрегате М0

преобладают банкноты.

Агрегат М1

состоит из агрегата М0

плюс средства на расчетных счетах юридических лиц плюс средства страховых компаний плюс депозиты до востребования населения в коммерческих банках.

Расчетный счет –

это счет, открываемый банками юридическими лицами для хранения денежных средств и осуществления расчетов.

Депозит до востребования

- это денежный вклад, который должен быть выдан банком клиенту по его первому требованию. Поэтому можно говорить о доступность этих сбережений для вкладчика в любой момент времени. Однако, как мы видим, этот вид безналичных денег не включен в агрегат М0

. Это связано именно с оценкой возможность этих денежных средств максимально оперативно превращаться в товары и услуги. Банк может быть закрыт на обеденный перерыв, в связи с окончанием рабочего дня, может разориться и оказаться неспособным выполнить свои обязательства переда клиентом. В связи с этим, как уже было отмечено, составляющие компоненты агрегата М1

не могут по оперативной доступности для клиента быть приравнены к наличным деньгам.

Агрегат М1

обслуживает операции по реализации ВВП, по распределению и перераспределению национального дохода, накоплению и потреблению.

Большинство экономистов склонны рассматривать денежную массу в узком смысле, то есть состоящую из агрегата М1

.

Другие агрегаты – М2

и М3

– называют “почти деньгами”. Это высоколиквидные финансовые активы, которые не функционируют непосредственно в качестве средства обращения, но могут легко, без риска финансовых потерь, переводиться в наличность или счета.

Агрегат М3

содержит агрегат М1

плюс срочные депозиты населения в коммерческих банках плюс краткосрочные государственные ценные бумаги.

В отличие от вкладов до востребования, срочные депозиты

являются денежными средствами, размещенными клиентами банка на определенный, указанный в документах срок. Клиент может получить вложенные денежные средства с процентами только по истечении этого срока. Очевидно, что оперативная доступность этих безналичных денег ниже, чем у составляющих компонент агрегата М1

.

Что касается государственных краткосрочных ценных бумаг, то объективно они являются самыми надежными и ликвидными из всех видом ценных бумаг. Их гарантом выступает государство. Кроме того, данные краткосрочные бумаги являются бумагами с быстрым сроком погашения. Высокая надежность обеспечивает быструю продажу их на фондовых биржах.

Многие государства с развитой экономикой при расчете агрегата М2

учитывают денежные средства, вложенные в государственные краткосрочные бумаги. Однако сегодняшнюю ситуацию на российском рынке ценных бумаг, связанную с невозможностью государства рассчитаться по своим долговым обязательствам, можно считать форс-мажорной также по отношению к принятой схеме денежных агрегатов.

Следует отметить, что сложившаяся в России ситуация иллюстрирует причины, по которым эти ценные бумаги не могут по своей ликвидность быть отнесенными к агрегатам М0

и М1

, так как их обладатели не могут реализовать их по указанному номиналу, не говоря уже о прибыли.

Агрегат М3

содержит агрегат М2

плюс депозитные сертификаты плюс ценные бумаги, обращающиеся на денежном рынке.

Депозитный сертификат –

это письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право юридического лица на получение по истечении установленного срока депозита и процентов по нему. В число ценных бумаг входят также коммерческие векселя,

выписанные предприятиями. Так как эта часть денежных средств, вложенных в ценные бумаги, создается не банковской системой, то она находиться под контролем не только предприятий – участников вексельной сделки, но и банка, так как превращение векселя в средство платежа требует, как правило, акцепта банка. Акцептуя вексель, банк выступает гарантом его оплаты в случае неплатежеспособности предприятия-плательщика.

В ситуации здоровой экономики, нормального денежного оборота между агрегатами существует равновесие, определенные пропорции, подразумевающие, что объем безналичных денег должен превосходить объем денежной наличность. В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении этого равновесия в денежном обращении образуется нехватка наличных денег, рост цен и другие негативные явления.

Около трети денежной массы составляют наличные деньги. Рост доли наличных денег, оплата юридическими лицами произведенной сделки не безналичным путем, а нелегальной “черной наличностью” ведет к созданию “теневой” экономики, уклонению от уплаты налогов, отсутствию прозрачной финансовой системы государства.

| М2

+ депозитные сертификаты + государственные ценные бумаги

|

| М1

+ срочные депозиты населения в сберегательных банках

|

| М0

+ средства на расчетных счетах юридических лиц + средства госстраха + депозиты до востребования в сберегательных банках + депозиты в коммерческих банках

|

| Банкноты в обращении

|

Монеты в обращении

|

Остатки наличных денег в кассах предприятий и организаций

|

| М0

|

М1

|

М2

|

М3

|

Рис. 2. Денежные агрегаты в российской практике[3]

Проиллюстрируем эту схему данными по совокупной денежной массе России на 1.03.1999 г., млрд. руб.:

Денежная масса (М2

)…………………………………………………………………………463,9

В том числе:

наличные деньги (М0

) ……………………………………………………………………...180,8

доля М0

, М2

, %……………………………………………………………………………...39,0

В России используется такой показатель, как денежная база,

который включает наличные деньги (агрегат М0

) и обязательные резервы коммерческих банков в Центральном банке РФ. В конце мая 1999 г. объем денежной базы составил 236,7 млрд. руб.

Скорость обращения денег

Для оценки динамики денежной массы в стране используют различные экономические показатели. Изменение объема денежной массы может быть связано как с абсолютным ее увеличением вследствие эмиссии, так и с ускорением денежного оборота. Скорость обращения денег –

показатель эффективности движения денег как средства обращения и платежа. В связи с тем, что количественно скорость обращения оценить трудно, для оценок используются косвенные данные.

Обычно используются следующие показатели скорости обращения денег:

· показатель скорости обращения денег в кругообороте доходов. Этот показатель рассчитывается как отношение ВНП или национального дохода к агрегатам М1

или М2

. Динамика расчетной величины показывает взаимосвязь между денежным обращением и процессами экономического развития;

· показатель оборачиваемости денег в платежном обороте определяется как отношение суммы денег на банковских счетах к среднегодовой величине денежной массы в обращении. Этот показатель определяет скорость безналичных расчетов.

4.

Деньги и цены. Закон денежного обращения

При функционировании обеспеченных товарами и предоставленными услугами денег изменение их количества в обороте не может оказать заметного влияния на изменение уровня цен.

Это объясняется тем, что при возникновении избыточных для оборота денег последние уходят в сокровища (это характерно, прежде всего, для периода господства денег из драгоценных металлов), а при необходимости, когда товарная масса растет, возвращаются в оборот. В этом случае государственного регулирования денежной массы не требуется, количество денег в обороте регулируется автоматически.

Экономическая модель денежного оборота, отражающая современную практику, рассматривает наличие в обороте неполноценных (символических) денег, номинальная стоимость которых значительно выше, чем стоимость того материала, из которого эти деньги изготовлены. Функционирование символических денег создает ситуацию, при которой увеличение их количества может оказать воздействие на изменение уровня цен. Рассмотрим влияние изменения денежной массы на уровень цен и на заинтересованность предпринимателей в эффективности своего бизнеса.

Проблема денег в кейнсианстве и монетаризме

Существуют различные школы и направления экономической теории, которые занимаются исследованием проблем макроэкономической стабильности, в том числе и роли денег в ее обеспечении.

Важнейшими вопросами, которые ставятся при этом, являются следующие:

· как изменение денежной массы влияет на макроэкономические процессы в экономике страны;

· как должна осуществляться государственная кредитно-денежная политика, регулирование денежной массы, с тем, чтобы избежать роста уровня цен (инфляции), обеспечить экономический рост и занятость населения;

· что должно делать государство, чтобы предотвратить инфляцию и стимулировать рост производства;

· является ли избыток денежной массы причиной инфляции;

· как влияет на экономику страны недостаток денег?

Таким образом, экономические теории изучают проблемы денег не сами по себе, а в тесной связи с проблемами макроэкономического равновесия. Среди наиболее известных теорий следует выделить кейнсианство и монетаризм. Кейнсианская теория, основоположником которой являлся Джон Мейнард Кейнс, господствовала в период до и сразу после Второй мировой войны. В своей книге “Общая теория занятости, процента и денег”, вышедшей в 1936 г., Дж.М. Кейнс, основываясь на опыте США по выходу из кризиса 1933 г., делал вывод о том, что рыночная экономика не может автоматически стремиться к состоянию равновесия и требуется существенное вмешательство государства по ее регулированию, в том числе и путем осуществления активной кредитно-денежной политики, направленной на стимулирование совокупного спроса в период спада и депрессии. Милтон Фридмен – лидер монетаристской школы, положил начало исследованиям, показавшим, что деньги играют гораздо более существенную роль в обеспечении макроэкономического равновесия, чем считали кейнсианцы, и что, регулируя денежное положение, государство может непосредственно влиять на уровень инфляции, предотвратить ее или ослабить.

Различие между кейнсианством и монетаризмом применительно к проблеме денег состоит в том, что деньгам придается разное значение: кейнсианцы считали деньги важным, но не определяющим фактором в обеспечении стабильности, монетаристы, напротив, делали акцент именно на деньгах.

Денежный рынок

Сколько денег должно быть в экономике? Мы знаем, что существуют несколько денежных агрегатов – М0

, М1

, М2

, М3

. Когда мы говорим о денежной массе, или о количестве денег в обращении, мы имеем в виду в первую очередь агрегат М1

(который включает М0

). Все остальные агрегаты (М2

, М3

), или “почти деньги”, обладают меньшей ликвидностью, и границы этих агрегатов весьма размыты.

Денежный рынок,

так же как и любой другой рынок, представляет собой механизм взаимодействия спроса и предложения. Если спрос равен предложению, то на рынке возникает равновесие. Иными словами, денежный рынок находится в состояние равновесия, когда спрос на деньги соответствует предлагаемому их количеству и денег в экономике ровно столько, сколько необходимо для обеспечения ее стабильности. Если предложение денег превышает спрос, то начинается рост цен, люди пытаются избавиться от денег, они начинают “жечь им руки”, ускоряется оборачиваемость денег и цены растут еще быстрее. Если предложение денег ниже спроса на них, в экономике возникает дефицит платежных средств, что негативно влияет на систему расчетов, возникает бартерный обмен.

Как формируется спрос на деньги

? Спрос на деньги формирует население, которое осуществляет покупки товаров и услуг для личного потребления, предприятия, нуждающиеся в деньгах для инвестиций, и государство.

Спрос на количество денег в обращении определяется воздействием нескольких факторов. Во-первых, количество денег в обращении зависит от объема номинального ВНП. Чем больше товаров и услуг производится в стране, тем большее количество денег необходимо (при заданной скорости их оборота) для обслуживания сделок. Количество денег для сделок можно определить, разделив номинальный ВНП на скорость оборота денежной массы. В данном смысле, чем больше объем ВНП, тем больше требуется денег.

Во-вторых, уровень цен влияет на спрос на деньги, которые население имеет на руках. Если в июле 1998 г. необходимо было иметь 800 руб., с тем чтобы, скажем, сделать необходимые покупки на месяц, то в декабре 1998 г. эта сумма выросла, по крайней мере, вдвое. С ростом цен покупательная способность денежной единицы падает, на нее можно купить меньше товаров и услуг, поэтому спрос на наличные деньги растет.

В-третьих, спрос на деньги зависит от скорости оборота денежной массы – чем выше скорость оборота, тем меньше требуется денег. В-четвертых, спрос на деньги зависит от стоимости их альтернативного использования. Стоимость (цена) денег представляет собой плату за их использование – процентную ставку

. Если мы имеем деньги на руках, то тем самым мы упускаем альтернативные возможности их использования: мы можем положить деньги в банк на срочный депозит, купить облигации или другие виды ценных бумаг, приносящих доход, а также иностранную валюту или золото. В данном случае спрос на деньги зависит от величины процентный ставок: чем выше процентные ставки, тем больше людей предпочтут хранить их в альтернативной форме и тем ниже будет спрос на них. Зависимость спроса на деньги от величины процентных ставок можно изобразить графически в виде наклонной кривой (рис. 3). Любой другой фактор (кроме процентной ставке) будет сдвигать кривую спроса вправо (спрос растет) или влево (спрос падает).

Процентная ставка

S S1 S S1

i1 i1

i i

D1

i

2 i

2

D

m

m1

Количество денег m

m1

Количество денег

Рис. 3. Спрос и предложение на денежном рынке

Предложение денег.

Предложение денег целиком зависит от государства. Государство в лице центрального банка осуществляет денежную эмиссию, а также влияет на способность коммерческих банков увеличивать или уменьшать количество кредитных денег.

Под влиянием спроса и предложения на денежном рынке устанавливается “цена денег” – равновесная процентная ставка. На графике мы видим эту равновесную процентную ставку i.

Что произойдет на денежном рынке, если цены в экономике начнут расти? Населению и предприятиям потребуется больше денег, с тем, чтобы обеспечить свои сделки по покупке товаров и услуг. Спрос на деньги вырастет вне зависимости от процентной ставки. Кривая спроса сдвинется вправо (D1

), при том же объеме денежного предложения (т

) вырастет процентная ставка до i1

. Если предложение денег растет (т т1

) при том же спросе на них, то это должно привести к снижению процентных ставок. На графике увеличение денежного предложения можно показать кривой S1

, в этом случае процентная ставка понизится и достигнет размера i2

. Что произойдет на денежном рынке, если цены в экономике начнут расти? Населению и предприятиям потребуется больше денег, с тем, чтобы обеспечить свои сделки по покупке товаров и услуг. Спрос на деньги вырастет вне зависимости от процентной ставки. Кривая спроса сдвинется вправо (D1

), при том же объеме денежного предложения (т

) вырастет процентная ставка до i1

. Если предложение денег растет (т т1

) при том же спросе на них, то это должно привести к снижению процентных ставок. На графике увеличение денежного предложения можно показать кривой S1

, в этом случае процентная ставка понизится и достигнет размера i2

.

Однако процессы, происходящие в реальной экономике, гораздо сложнее, чем это показано на приведенном графике. Увеличение денежного предложения может очень быстро повлиять на рост цен, что, в свою очередь, вызовет увеличение спроса на деньги и рост процентных ставок.

Что же происходит на денежном рынке, если государство увеличивает денежное предложение?

Государственное регулирование денежной массы

В соответствии с вышеупомянутыми теориями существует два подхода к оценке роли денег в обеспечении макроэкономической стабильности.

Дж.М. Кейнс считал, что на начальной стадии увеличения объема денежной массы (увеличение денежного предложения) произойдет падение процентных ставок. На нашем графике (см. рис. 3) перемещение кривой предложение вправо даст новую точку равновесия при более низкой процентной ставке i2.

Снижение процентных ставок приведет к росту спроса на деньги. На начальной стадии (длительность которой зависит от состояния экономики в стране) увеличение количества денег не вызовет мгновенного роста цен и доходов населения. Снижение процентных ставок влияет на рост инвестиционного спроса. Предприятия, имея возможность получить “дешевые деньги” под низкий процент, увеличат инвестиции, вкладывая их в производство товаров и услуг. В результате в экономике начнется оживление, и затем рост, увеличится объем производства и занятость населения.

Поскольку, согласно теории Кейнса, увеличение объема денежной массы приведет к снижению процентных ставок, увеличению объема инвестиций в экономике, росту совокупного спроса и росту производства, государство должно активно вмешиваться в денежный рынок. В условиях экономического спада и депрессии государство должно увеличивать денежное предложение для стимулирования роста производства и занятости, а в условиях инфляции – уменьшать его. Государство должно проводить активную кредитно-денежную политику: в условиях спада – политику “дешевых денег”, а в условиях инфляции - политику “дорогих денег”.

Монетаристы, в отличие от Кейнса, считают, что связь между объемом денежной массы и изменением номинального ВНП не является столь опосредованной. Согласно их концепции, количество денег в обращении оказывает непосредственное воздействие на номинальный ВНП.

Для обоснования своей концепции они пользуются уравнение обмена:

MV = PQ,

где М – объем денежной массы; V – скорость обращения денег, то есть число раз, которое денежная единица тратится на приобретение товаров и услуг в течение года; Р – уровень цен, или средняя цена, по которой продается каждая единица произведенного товара или услуги; Q – физический объем произведенных товаров и услуг.

Левая часть уравнения обмена MV представляет собой все расходы на покупку товаров и услуг в экономике, а правая PQ – выручку продавцов этих товаров и услуг.

По мнению монетаристов, скорость обращения денег является относительно стабильной и предсказуемой для экономики конкретной страны. При этом в разных странах этот показатель может сильно различаться. Так, в стабильных экономиках с низким уровнем инфляции скорость оборота денег, как правило, меньше, чем в странах с высокой инфляцией. И это можно объяснить: в странах с высокой инфляцией люди стараются как можно скорее избавиться от денег, попавших к ним в руки, они их быстрее тратят, покупая товары и услуги, в результате деньги быстрее оборачиваются.

Если скорость обращения денег относительно постоянна, то PQ напрямую зависит от М– количества денег. Увеличение денежного предложения приводит к росту номинального ВНП.

Монетаристы считают, что денежное предложение является единственным важнейшим фактором, который определяет уровень производства, занятости и цен в стране. Увеличение денежного предложения повышает спрос на все виды активов – как реальных, так и финансовых. А увеличение совокупного спроса приводит соответственно к росту номинального ВНП. Если экономика находится в состоянии полной занятости (когда задействован весь производственный потенциал экономики и уже производится столько продукции, сколько экономика в состоянии произвести при “полном использовании” ресурсов), то увеличение совокупного спроса, вызванного ростом денежной массы, приведет к росту цен и инфляции.

Иными словами, изменение М приведет к изменению PQ либо за счет роста Р, либо за счет роста Q. Монетаристы считают, что увеличение объема денежной массы может поначалу вызвать рост реального объема производства, но лишь на короткое время. В длительной перспективе увеличение денежного предложения влияет только на уровень цен, вызывая инфляцию.

Закон денежного обращения

Основываясь на уравнении обмена, можно определить, какое количество денег должно быть в обращении. Зависимость между количеством денег, их структурой, скоростью оборота денежной массы, уровнем цен и реальным объемом производства определяет закон денежного обращения.

В общем виде закон, определяющий количество денег в обращении, может быть выражен следующей формулой:

P1Q1 – P2Q2 + D1 – D2

M = , M = ,

V

где М – количество денег, необходимых для обращения; P1Q1 – сумма цен товаров и услуг, находящихся в обращении (количество товаров, умноженное на уровень цен); P2Q2 – сумма цен товаров, проданных в кредит, по которым еще не наступил срок оплаты; D1 – сумма платежей по наступившим долговым обязательствам; D2 – сумма взаимно погашаемых платежей; V – скорость оборота денег.

Рассмотрим более подробно некоторые факторы, определяющие необходимое количество денег в обращении. Во-первых, сумма цен реализуемых на рынке товаров и услуг (P1Q1). Если количество проданных в стране товаров и услуг увеличивается, например, вдвое, то при прочих равных условиях потребуется вдвое больше денег, чем прежде. Количество обращающихся товаров и предоставляемых услуг оказывает прямое влияние на количество денег в обращении. Если цены всех товаров повысятся вдвое, то для обслуживания товарооборота потребуется вдвое большее количество денег. При этом физический объем товарооборота (количество проданных товаров в натуральных единицах – тоннах, метрах и т.п.) может и не измениться. Уровень товарных цен оказывает прямое воздействие на количество денег в обращении.

Во-вторых, сумма цен товаров и услуг, проданных в кредит (P2Q2). Степень развития кредита оказывает обратное влияние на количество денег, находящихся в обращении: чем шире развит кредит, тем меньшее количество денег требуется для обращения.

В-третьих, сумма наступивших платежей (D1) отражает количество денег, необходимых для оплаты долгов: чем больше существует отсроченных платежей, тем большее количество денег необходимо для их осуществления.

В-четвертых, сумма взаимно погашающихся платежей (D2) отражает степень развития безналичных расчетов. Она оказывает обратное влияние на количество денег в обращении: чем больше долговых обязательств погашается путем безналичных расчетов, тем меньше денег требуется для обращения.

Денежные системы

Денежная система –

исторически сложившееся и законодательно закрепленное устройство денежного обращения в стране. Денежные системы сформировались в XVI – XVII вв. в условиях становления централизованных государств и их национальных товарных и финансовых рынков.

1.

Понятие денежной системы

Денежные системы прошли длительных путь развития, видоизменяясь вместе с эволюционными процессами, происходившими в экономике стран и регионов.

Классификацию денежных систем отдельных государств принято производить по разным ключевым признакам: по виду денег как формы платежного средства, по роли государства в регулировании денежного оборота и т.д.

В зависимости от вида денег различают денежные системы двух типов:

· системы металлического обращения;

· системы бумажно-кредитного обращения.

Денежные системы металлического обращения базируются на металлических деньгах (золотых, серебряных), которые выполняют все функции, присущие деньгам как всеобщему эквиваленту (мера стоимости, средства обращения и платежа, средства накопления), а обращающиеся одновременно с металлическими деньгами банкноты могут быть в любой момент времени обменены на металлические деньги.

Денежные системы бумажно-кредитного обращения базируются на господстве бумажных или кредитных денег.

Рассмотрим сначала денежные системы, основывающиеся на металлических деньгах

Биметаллизм и монометаллизм

Биметаллизм –

денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами, обычно золотом и серебром. Монеты из золота и серебра функционируют на равных основаниях, предусматривается их свободная чеканка. На рынке устанавливались две цены (в золоте и в серебре) на один и тот же товар. Биметаллизм существовал с XIV – XVII вв., а в некоторых странах Западной Европы и в XIX в. Наличие двух металлов в роли всеобщего эквивалента, однако, вступало в противоречие с экономической сущностью денег как единого товара, призванного осуществлять измерение стоимости всех других товаров. Развитие экономических отношений требовало стабильности денежной системы, не подверженной колебаниям стоимости одного из денежных металлов.

Монометаллизм –

денежная система, при которой один денежный металл является всеобщим эквивалентом и основой денежного обращения.

Истории известны серебряный и золотой монометаллизм. Золотой монометаллизм, или золотой стандарт,

существовал в виде золотомонетного, золотослиткового, и золотодевизного стандартов.

При золотомонетном стандарте

в обращении находились золотые монеты (определенного веса и содержания) и различные виды денежных знаков (банкноты, бумажные деньги), которые свободно обменивались на золотые монеты.

При золотослитковом стандарте

банкноты обменивались только на золото в слитках, причем с определенными ограничениями. Золотослитковый стандарт был введен в период частичной стабилизации экономики (1924 – 1928 гг.) в некоторых из западноевропейских стран (в частности, в Англии в 1925 г., во Франции – в 1928 г.). При золотослитковом стандарте можно было приобрести золото лишь сравнительно богатым держателям средств.

В эти же годы западные страны, имевшие ограниченные золотые запасы, ввели золотодевизный стандарт

, предполагавший обмен национальных валют на другие валюты, в том числе и на валюту стран с золотослитковым стандартом.

Международный золотой стандарт обеспечивал стабильность денежного обращения как внутри отдельных стран, так и стабильность мировой валютной системы в течение нескольких десятилетий, предшествовавших Первой мировой войне. Механизм реализации международного золотого стандарта требовал выполнения двух условий; во-первых, каждая страна должна было выбрать золото в качестве основного стандарта стоимости валюты, поддерживая соответствие денежной единицы определенному количеству золота; и, во-вторых, каждая страна должна было разрешить свободный экспорт и импорт золота. Для того чтобы все деньги, включая монеты, банкноты и средства на банковских депозитах, имели равную стоимость, страна может: 1) чеканить золотые монеты, содержащие установленные законом в качестве стандартной единицы стоимости количество золота; 2) отдавать казначейству распоряжения о покупке или продаже золота в слитках по фиксированной цене; 3) поддерживать паритет своей валюты путем покупки или продажи валюты страны.

При золотомонетном и золотослитковом стандартах курсы валют складывались стихийно в зависимости от соотношения спроса-предложения на свободном валютном рынке национальных и иностранных валют, причем пределы отклонения валютного курса от золотого паритета были незначительны. Это определялось тем, что в условиях свободного ввоза и вывоза из страны золота, при больших отклонениях валютного курса от паритета, становилось более выгодным не обменивать национальную валюту на иностранную, а ввозить (или вывозить) из-за границы непосредственно золото, если расходы по пересылке незначительны (0,5 – 0,8% стоимости пересылаемого золота). Эти расходы (стоимость транспортировки, упаковки, страхования) определяли пределы отклонения валютного курса от паритета, или так называемые “золотые точки”.

Предельно высокий курс иностранной валюты, при превышении которого выгоднее вывозить золото из своей страны и продавать его за границей, называется экспортной золотой точкой. Если же предлагаемый курс будет ниже предельного курса, при котором выгоднее ввозить золото из-за границы и продавать его своему национальному банку, то это будет импортная золотая точка.

Система бумажно-денежного обращения

В результате мирового экономического кризиса 1929 –1933 гг. денежные системы, базирующиеся на золотом монометаллизме, уступили место системам бумажных и кредитных денег, не разменных на золото.

В процессе эволюции денежных систем постоянно происходит снижение издержек денежного оборота, обеспечиваемся экономия затрат. Поясним это положение. Дорогие, тяжелые, неудобные в хранении и длительной перевозке золотые и серебряные деньги были вытеснены легкими, портативными знаками стоимости – бумажными деньгами. Печатание бумажных денег и выпуск их в оборот, безусловно, требуют меньше затрат, чем добыча драгоценных металлов и обработка их для денежного обращения.

Появление следующего вида денег – кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли сэкономить денежные купюры, так как могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги. Появление кредитных карточек, системы электронных безналичных расчетов позволило оперативно и независимо от территориального удаления клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

Все бумажно-кредитные системы объединяются следующими общими свойствами:

1. Происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, выполняя по-прежнему функцию сокровища, аккумулируется в денежных резервах банков.

2. Государство берет на себя регулирование денежного оборота.

3. Кредитные операции банков служат основой для выпуска наличных и безналичных денег.

4. Соотношение пропорций наличного и безналичного оборотов меняется в сторону уменьшения доли наличных денег.

Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках.

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: денежные средства предприятий хранятся на счетах единого государственного банка; директивное управление денежной системой жестко централизовано; валютный курс национальной денежной единицы устанавливается директивно; государственный банк является монополистом в привлечении сбережений населения.

Основными же чертами денежной системы, характерной для рыночной экономики

, являются: децентрализация денежного оборота между различными кредитными организациями, которая проявляется в разделении функций выпуска безналичных и наличных денег между звеньями банковской системы (выпуск наличных денег осуществляется центральными банками, безналичных – коммерческими банками); отсутствие законодательного разграничения между безналичными и наличными платежными оборотами, они находятся в тесной связи, при этом безналичный оборот имеет приоритетный характер; механизм государственного денежно-кредитного регулирования носит не административный, а экономический характер; управление денежной системой централизовано и осуществляется через центральных банк, который независим от правительства в принятии решений, кроме того, активный финансовый контроль за денежными средствами осуществляется со стороны налоговых органов; денежные знаки обеспечиваются активами банковской системы: золотом и драгоценными металлами, валютой, ценными бумагами; сбережения населения привлекаются системой коммерческих банков, отсутствует монополия государственного банка.

Элементы денежной системы

Денежная система включает следующие основные элементы: денежную единицу, виды денег, имеющие законную платежную силу, эмиссионную систему, кредитный аппарат.

Денежная единица

– это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Денежная единица, как правило, делится на мелкие кратные части. Наибольшее распространение получила десятичная система деления: 1: 100 (например, рубль равен 100 копейкам; 1 долл. США равен 100 центам; 1 ф.ст. – 100 пенсам и т.д.).

Виды наличных денег

, являющиеся законным средством платежа, включают банкноты, казначейские билеты, разменные монеты.

Эмиссионная система

представляет собой установленный законом страны порядок эмиссии и обращения денег. В развитых капиталистических странах выпуск банкнот осуществляется центральными банками, а казначейских билетов и монет – казначействами – в соответствии с законодательно установленным в государстве эмиссионным правом.

2.

Характеристика современного типа денежной системы

Любая денежная система основывается на нескольких основных принципах. Под принципами организации

денежной системы понимаются основные правила, в соответствии с которыми осуществляется функционирование и регулирование денежной системы. Рассмотрим основополагающие принципы современной денежной системы, базирующейся на рыночных отношениях.

Принципы организации денежной системы