Министерство науки и образования Украины

Запорожский государственный университет

Кафедра экономической кибернетики

КУРСОВАЯ РОБОТА

на тему

МЕТОДЫ ПРОГНОЗИРОВАНИЯ

ОБЪЕМОВ ПРОДАЖ

Выполнила Студентк а группы 5120-1

IV-

го

курса

факультета экономического

Малеева Светлана Викторовна

/Ф.И.О./

Приняла Научный руководитель доцент

кафедры

экономической кибернетики

Максишко Наталья Константиновна

/Ф.И.О., учёная степень и звание /

Регистрационный номер_________

Дата_________

Подпись _________

г. Запорожье

2003

РЕФЕРАТ

Курсова робота: 31 страниц, 5 таблицы , 3 рисунка, 10 источников .

Объект исследования – методы прогнозирования объемов продаж.

Цель данной работы – изложить в систематизированном виде методы прогнозирования объема продаж, наиболее часто применяемые в экономической практике. Главное внимание в работе обращено на прикладное значение рассматриваемых методов, на экономическое истолкование и интерпретацию получаемых результатов, а не на объяснение математико-статистического аппарата, который подробно освещается в специальной литературе.

Метод исследования – описательный, сравнительный.

В ходе выполнения данной работы были рассмотрены основные методы прогнозирования объемов продаж, их классификация, этапы проведения и анализа.

ПРОГНОЗ, ТРЕНД, ЦИКЛИЧЕСКИЕ КОЛЕБАНИЯ, СЕЗОННЫЕ КОЛЕБАНИЯ, КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ, ВЕДУЩИЕ ИНДИКАТОРЫ.

содержание

ВВЕДЕНИЕ............................................................................................................ 3

1 КЛАССИФИКАЦИЯ МЕТОДОВ ПРОГНОЗИРОВАНИЯ ПРОДАЖ........ 3

2 МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК............................................................. 3

3 АНАЛИЗ ВРЕМЕННЫХ РЯДОВ..................................................................... 3

4 СЕЗОННЫЕ КОЛЕБАНИЯ.............................................................................. 3

5 ЦИКЛИЧЕСКИЕ КОЛЕБАНИЯ..................................................................... 3

6 КАЗУАЛЬНЫЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ...................................... 3

ВЫВОДЫ............................................................................................................... 3

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ............................................... 3

Реклама

ВВЕДЕНИЕ

Процесс управления предприятием представляет собой непрерывную разработку управленческих решений и применение их на практике. От эффективности разработки этих решений в значительной степени зависит успех дела. И прежде чем начинать какое-либо дело, необходимо определить цель своих действий. В процессе производства руководителям предприятия очень часто приходится сталкиваться с критическими проблемами, и от того, на сколько оптимально принятое решение, будет зависеть конечный финансовый результат деятельности предприятия.

Потребность в решении возникает только при наличии проблемы, которая в общем, виде характеризуется двумя состояниями – заданным (желаемым) и фактическим (прогнозируемым), и именно прогнозирование будет отправной точкой в процессе принятия управленческого решения. Рассогласование между этими состояниями предопределяет необходимость выработки – управленческого решения и контроля за его реализацией.

Цель данной работы

— изложить в систематизированном виде методы прогнозирования объема продаж

, наиболее часто применяемые в экономической практике. Главное внимание в работе обращено на прикладное значение рассматриваемых методов

, на экономическое истолкование и интерпретацию получаемых результатов, а не на объяснение математико-статистического аппарата, который подробно освещается в специальной литературе.

Чтобы прогнозирование было наиболее эффективным, цели должны быть конкретными и измеримыми. То есть для каждой цели должны существовать критерии, которые позволили бы оценить степень достижения цели. Без этих критериев не возможна реализация одной из основных функций управления – контроля. Исходя из этого, можно сделать вывод, что цель, степень достижения которой можно количественно измерить, будет всегда лучше цели, сформулированной лишь словесно (вербально).

Прогнозирование – это своего рода умение предвидеть, анализ ситуации и ожидаемого хода её и изменения в будущем. Так как каждое решение – это проекция в будущее, а будущее – содержит элемент неопределенности, то важно правильно определить степень рисков, с которыми сопряжена реализация принятых решений.

1 КЛАССИФИКАЦИЯ МЕТОДОВ ПРОГНОЗИРОВАНИЯ ПРОДАЖ

Самым простым способом прогнозирования

рыночной ситуации является экстраполяция, т.е. распространение тенденций, сложившихся в прошлом, на будущее. Сложившиеся объективные тенденции изменения экономических показателей в известной степени предопределяют их величину в будущем. К тому же многие рыночные процессы обладают некоторой инерционностью. Особенно это проявляется в краткосрочном прогнозировании

. В то же время прогноз на отдаленный период должен максимально принимать во внимание вероятность изменения условий, в которых будет функционировать рынок.

Реклама

Методы прогнозирования объема продаж

можно разделить на три основные группы:

- методы экспертных оценок;

- методы анализа и прогнозирования временных рядов;

- казуальные (причинно-следственные) методы.

Методы экспертных оценок

основываются на субъективной оценке текущего момента и перспектив развития. Эти методы целесообразно использовать для конъюнктурных оценок, особенно в случаях, когда невозможно получить непосредственную информацию о каком-либо явлении или процессе.

Вторая и третья группы методов основаны на анализе количественных показателей, но они существенно отличаются друг от друга.

Методы анализа и прогнозирования динамических рядов

связаны с исследованием изолированных друг от друга показателей, каждый из которых состоит из двух элементов: из прогноза детерминированной компоненты и прогноза случайной компоненты. Разработка первого прогноза не представляет больших трудностей, если определена основная тенденция развития и возможна ее дальнейшая экстраполяция. Прогноз случайной компоненты сложнее, так как ее появление можно оценить лишь с некоторой вероятностью.

В основе казуальных методов

лежит попытка найти факторы, определяющие поведение прогнозируемого показателя. Поиск этих факторов приводит собственно к экономико-математическому моделированию – построению модели поведения экономического объекта, учитывающей развитие взаимосвязанных явлений и процессов. Следует отметить, что применение многофакторного прогнозирования требует решения сложной проблемы выбора факторов, которая не может быть решена чисто статистическим путем, а связана с необходимостью глубокого изучения экономического содержания рассматриваемого явления или процесса. И здесь важно подчеркнуть примат экономического анализа перед чисто статистическими методами изучения процесса.

Каждая из рассмотренных групп методов обладает определенными достоинствами и недостатками. Их применение более эффективно в краткосрочном прогнозировании, так как они в определенной мере упрощают реальные процессы и не выходят за рамки представлений сегодняшнего дня. Следует обеспечивать одновременное использование количественных и качественных методов прогнозирования.

Рассмотрим подробнее сущность некоторых методов прогнозирования объема продаж, возможности их использования в маркетинговом анализе, а также необходимые исходные данные и временные ограничения.

2 МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

Прогнозы объема продаж с помощью экспертов могут быть получены в одной из трех форм:

1) точечного прогноза;

2) интервального прогноза;

3) прогноза распределения вероятностей.

Точечный прогноз объема продаж

– это прогноз конкретной цифры. Он является наиболее простым из всех прогнозов, поскольку содержит наименьший объем информации. Как правило, заранее предполагается, что точечный прогноз может быть ошибочным, но методикой не предусмотрен расчет ошибки прогноза или вероятности точного прогноза. Поэтому на практике чаще применяются два других метода прогнозирования: интервальный и вероятностный.

Интервальный прогноз объема продаж

предусматривает установление границ, внутри которых будет находиться прогнозируемое значение показателя с заданным уровнем значимости. Примером является утверждение типа: “В предстоящем году объем продаж составит от 11 до 12,4 млн. грн.”.

Прогноз распределения вероятностей

связан с определением вероятности попадания фактического значения показателя в одну из нескольких групп с установленными интервалами. Примером может служить прогноз типа:

Объём продаж

компании, млн. грн.

|

Вероятность

|

| 1,35 – 1,5 |

0,25 |

| 1,51 – 1,7 |

0,5 |

| 1,71 – 2,01 |

0,25 |

Хотя при составлении прогноза существует определенная вероятность, что фактический объем продаж не попадет в указанный интервал, но прогнозисты верят, что она настолько мала, что может игнорироваться при планировании.

Интервалы, учитывающие низкий, средний и высокий уровень продаж, иногда называют пессимистичными, наиболее вероятными и оптимистическими. Конечно, распределение вероятностей может быть представлено большим количеством групп, но наиболее часто используются три указанных группы интервалов.

Для выявления общего мнения экспертов необходимо получить данные о прогнозных значениях от каждого эксперта, а затем произвести расчеты, используя систему взвешивания индивидуальных значений по какому-либо критерию. Известны четыре метода взвешивания различных мнений:

1) использование равных весов, если эксперты, как полагают исследователи, имеют одинаковые компетентности;

2) использование весов, пропорциональных степени “важности” экспертов, соответствующей их компетентности, известности в ученом мире, опыту в конкретной области деятельности и т.п.;

3) использование весов, пропорциональных самооценкам экспертов. Имеются свидетельства наличия прямой связи между уровнем самооценки компетентности экспертов и точностью экспертных оценок;

4) использование весов, пропорциональных относительной точности последних прогнозов конкретного эксперта.

Выбор метода остается за исследователем и зависит от конкретной ситуации. Ни один из них не может быть рекомендован для использования в любой ситуации.

Избежать проблемы взвешивания индивидуальных прогнозов экспертов и искажающего влияния отмеченных нежелательных факторов позволяет Дельфи-метод

. Его основу составляет работа по сближению точек зрения экспертов. Всех экспертов знакомят с оценками и обоснованиями других экспертов и предоставляют возможность изменить свою оценку.

3 АНАЛИЗ ВРЕМЕННЫХ РЯДОВ

Вторая группа методов прогнозирования основана на анализе временных рядов.

Таб. 1 представляет временной ряд по показателю потребления безалкогольного напитка “Тархун” в декалитрах (дал) в одном из регионов начиная с 1993 г. Анализ временных рядов может проводиться не только по годовым или месячным данным, но также могут использоваться ежеквартальные, недельные или ежедневные данные об объемах продаж. Для расчетов был использован программный продукт Statistica 5.0 for Windows.

Таблица 1

Ежемесячное потребление безалкогольного напитка “Тархун”

в 1993—1999 гг. (тыс. дал)

| Месяц

|

1993 г.

|

1994 г.

|

1995 г.

|

1996 г.

|

1997 г.

|

1998 г.

|

1999 г.

|

| Январь

|

6,702 |

7,206 |

7,722 |

7,925 |

8,401 |

8,485 |

8,848 |

| Февраль

|

6,631 |

6,934 |

7,287 |

7,374 |

7,797 |

8,382 |

8,753 |

| Март

|

8,457 |

9,099 |

8,744 |

8,940 |

10,238 |

10,563 |

11,155 |

| Апрель

|

8,456 |

9,110 |

9,334 |

9,769 |

10,406 |

10,937 |

10,898 |

| Май

|

9,100 |

10,038 |

10,162 |

10,126 |

11,217 |

10,998 |

11,917 |

| Июнь

|

10,586 |

10,491 |

10,270 |

9,772 |

11,891 |

12,587 |

12,955 |

| Июль

|

10,593 |

9,830 |

11,482 |

11,371 |

11,971 |

12,557 |

12,131 |

| Август

|

10,479 |

10,392 |

10,987 |

11,896 |

11,057 |

11,976 |

12,752 |

| Сентябрь

|

9,044 |

8,947 |

9,313 |

10,511 |

10,490 |

10,906 |

11,016 |

| Октябрь

|

7,837 |

8,312 |

9,171 |

9,944 |

9,701 |

9,720 |

10,493 |

| Ноябрь

|

7,855 |

8,096 |

8,264 |

8,853 |

8,794 |

9,560 |

9,832 |

| Декабрь

|

8,115 |

8,331 |

8,312 |

9,312 |

9,638 |

9,745 |

9,355 |

| Итого

|

103,853 |

106,786 |

111,049 |

115,793 |

121,601 |

126,416 |

130,106 |

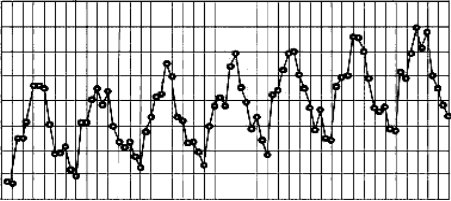

По данным таб. 1 построим график потребления напитка “Тархун” в 1993 – 1999 гг. (рис. 1), где на оси абсцисс представлены даты наблюдения, на оси ординат – объемы потребления напитка.

Рис. 1: Ежемесячное потребление напитка “Тархун”

в 1993—1999 гг. (тыс. дол.)

Прогнозирование на основе анализа временных рядов предполагает, что происходившие изменения в объемах продаж могут быть использованы для определения этого показателя в последующие периоды времени. Временные ряды, подобные тем, что приведены в таблице 1, обычно служат для расчета четырех различных типов изменений в показателях: трендовых, сезонных, циклических и случайных.

Тренд

– это изменение, определяющее общее направление развития, основную тенденцию временных рядов. Выявление основной тенденции развития (тренда) называется выравниванием временного ряда, а методы выявления основной тенденции – методами выравнивания.

Один из наиболее простых приемов обнаружения общей тенденции развития явления – укрупнение интервала динамического ряда

. Смысл этого приема заключается в том, что первоначальный ряд динамики преобразуется и заменяется другим, уровни которого относятся к большим по продолжительности периодам времени. Так, например, месячные данные таб. 1 могут быть преобразованы в ряд годовых данных. График ежегодного потребления напитка “Тархун”, приведенный на рис. 2, показывает, что потребление возрастает из года в год в течение исследуемого периода. Тренд в потреблении является характеристикой относительно стабильного темпа роста показателя за период.

Рис. 2. Ежегодное потребление напитка “Тархун” в 1993—1999 гг.

(тыс. дал)

Выявление основной тенденции может быть осуществлено также методом скользящей средней. Для определения скользящей средней формируются укрупненные интервалы, состоящие из одинакового числа уровней. Каждый последующий интервал получаем, постепенно передвигаясь от начального уровня динамического ряда на одно значение. По сформированным укрупненным данным рассчитываем скользящие средние, которые относятся к середине укрупненного интервала.

Порядок расчета скользящих средних по потреблению напитка “Тархун” в 1993 г. приведен в таб. 2. Аналогичный расчет может быть проведен на основе всех данных за 1993—1999 гг.

Таблица 2

Расчет скользящих средних по данным за 1993 г.

| Месяц

|

Объем потребления (тыс. дал)

|

Скользящие суммы

|

Скользящие средние

|

| Январь

|

6,702 |

- |

- |

| Февраль

|

6,631 |

21,790 |

7,263 |

| Март

|

8,457 |

23,755 |

7,848 |

| Апрель

|

8,456 |

26,013 |

8,671 |

| Май

|

9,100 |

28,142 |

9,381 |

| Июнь

|

10,586 |

30,279 |

10,093 |

| Июль

|

10,593 |

31,658 |

10,553 |

| Август

|

10,479 |

30,116 |

10,039 |

| Сентябрь

|

9,044 |

27,360 |

9,120 |

| Октябрь

|

7,837 |

24,736 |

8,245 |

| Ноябрь

|

7,855 |

23,807 |

7,935 |

| Декабрь

|

8,115 |

- |

- |

В данном случае расчет скользящей средней не позволяет сделать вывод об устойчивой тенденции в потреблении напитка “Тархун”, поскольку на нее влияет внутригодовое сезонное колебание, которое может быть устранено лишь при расчете скользящих средних за год.

Изучение основной тенденции развития методом скользящей средней является эмпирическим приемом предварительного анализа. Для того чтобы дать количественную модель изменений динамического ряда, используется метод аналитического выравнивания. В этом случае фактические уровни ряда заменяются теоретическими, рассчитанными по определенной кривой, отражающей общую тенденцию изменения показателей во времени. Таким образом, уровни динамического ряда рассматриваются как функция времени:

Наиболее часто могут использоваться следующие функции:

1) при равномерном развитии – линейная функция:  ; ;

2) при росте с ускорением:

a) парабола второго порядка:  ; ;

b) кубическая парабола:  ; ;

3) при постоянных темпах роста – показательная функция:  ; ;

4) при снижении с замедлением – гиперболическая функция:  . .

Однако аналитическое выравнивание содержит в себе ряд условностей: развитие явлений обусловлено не только тем, сколько времени прошло с отправного момента, а и тем, какие силы влияли на развитие, в каком направлении и с какой интенсивностью. Развитие явлений во времени выступает как внешнее выражение этих сил.

Оценки параметров  находятся методом наименьших квадратов, сущность которого состоит в отыскании таких параметров, при которых сумма квадратов отклонений расчетных значений уровней, вычисленных по искомой формуле, от их фактических значений была бы минимальной. находятся методом наименьших квадратов, сущность которого состоит в отыскании таких параметров, при которых сумма квадратов отклонений расчетных значений уровней, вычисленных по искомой формуле, от их фактических значений была бы минимальной.

Для сглаживания экономических временных рядов нецелесообразно использовать функции, содержащие большое количество параметров, так как полученные таким образом уравнения тренда (особенно при малом числе наблюдений) будут отражать случайные колебания, а не основную тенденцию развития явления.

Подбор вида функции, описывающей тренд, параметры которой определяются методом наименьших квадратов, производится в большинстве случаев эмпирически, путем построения ряда функций и сравнения их между собой по величине среднеквадратической ошибки.

Разность между фактическими значениями ряда динамики и его выровненными значениями  характеризует случайные колебания (иногда их называют остаточные колебания или статистические помехи). В некоторых случаях последние сочетают тренд, циклические колебания и сезонные колебания. характеризует случайные колебания (иногда их называют остаточные колебания или статистические помехи). В некоторых случаях последние сочетают тренд, циклические колебания и сезонные колебания.

Среднеквадратическая ошибка, рассчитанная по годовым данным потребления напитка “Тархун” для уравнения прямой (рис. 1), составила 1,028 тыс. дал. На основании среднеквадратической ошибки можно рассчитать предельную ошибку прогноза. Для того чтобы гарантировать результат с вероятностью 95%, используется коэффициент, равный 2; а для вероятности 99% этот коэффициент увеличится до 3. Итак, мы можем гарантировать с вероятностью 95%, что объем потребления в 2000 г. составит 134,882 тыс. дал. плюс (минус) 2,056 тыс. дал.

Расчеты по подбору функций, описывающих объем потребления напитка “Тархун” в отдельные месяцы с 1993 г. по 1999 г., показали, что ни одно из перечисленных уравнений не подходит для прогнозирования этого показателя. Во всех случаях объясненная вариация не превысила 28,8%.

4 СЕЗОННЫЕ КОЛЕБАНИЯ

Сезонные колебания

– повторяющиеся из года в год изменения показателя в определенные промежутки времени. Наблюдая их в течение нескольких лет для каждого месяца (или квартала), можно вычислить соответствующие средние, или медианы, которые принимаются за характеристики сезонных колебаний.

При проверке ежемесячных данных по таб. 1 можно обнаружить, что пик потребления напитка приходится на летние месяцы. Объем продаж детской обуви приходится на период перед началом учебного года, увеличение потребления свежих овощей и фруктов происходит осенью, повышение объемов строительных работ – летом, увеличение закупочных и розничных цен на сельскохозяйственные продукты – в зимний период и т.п. Периодические колебания в розничной торговле можно обнаружить и в течение недели (например, перед выходными днями увеличивается продажа отдельных продуктов питания), и в течение какой-либо недели месяца. Однако самые значительные сезонные колебания наблюдаются в определенные месяцы года. При анализе сезонных колебаний обычно рассчитывается индекс сезонности, который используется для прогнозирования исследуемого показателя.

В самой простой форме индекс сезонности рассчитывается как отношение среднего уровня за соответствующий месяц к общему среднему значению показателя за год (в процентах). Все другие известные методы расчета сезонности различаются по способу расчета выровненной средней. Чаще всего используются либо скользящая средняя, либо аналитическая модель проявления сезонных колебаний.

Большинство методов предполагает использование компьютера. Относительно простым методом расчета индекса сезонности является метод центрированной скользящей средней. Для того чтобы его проиллюстрировать, предположим, что в начале 1999 г. мы хотели рассчитать индекс сезонности для потребления напитка “Тархун” в июне 1999 г. Используя метод скользящей средней, мы должны были бы последовательно осуществить следующие этапы:

1) решить, данные за сколько лет должны быть включены в расчет. Можно использовать данные за один год, но для большей достоверности расчетов лучше использовать данные по крайней мере за два года, а если сезонные колебания значительны, – то и более. Используем в примере данные двух лет;

2) рассчитать средний объем продаж за месяц по данным 13 месяцев, для которых июнь 1998 г. лежит в середине ряда. Использование 13 месяцев позволяет центрировать месяц, для которого производятся расчеты. В нашем примере средняя будет рассчитываться по формуле средней хронологической по следующим данным (с декабря 1996 г. по декабрь 1997 г.):

3) рассчитать индекс сезонности для июня 1997 г. как отношение объема продаж в июне 1997 г. к среднему объему за месяц в течение исследуемого периода:

4) повторить этапы 2 и 3 для июня 1998 г. Расчетный индекс для этого месяца будет равен 119,5;

5) определить средний индекс в июне по данным за 1997 г. и 1998 г. по формуле простой арифметической:

6) рассчитать соответствующие индексы для всех месяцев;

7) обобщить данные о силе колеблемости показателей динамического ряда из-за их сезонного характера. При этом используется среднее квадратическое отклонение индексов сезонности (в процентах) от 100%:

Сравнение средних квадратических отклонений, вычисленных за разные периоды времени, показывает сдвиги в сезонности (рост свидетельствует об увеличении сезонности потребления напитка “Тархун”).

Другим методом расчета индексов сезонности, часто используемым в различного рода экономических исследованиях, является метод сезонной корректировки, известный в компьютерных программах как метод переписи (Census Method II). Он является своего рода модификацией метода скользящих средних. Специальная компьютерная программа элиминирует трендовую и циклическую компоненты, используя целый комплекс скользящих средних. Кроме того, из средних сезонных индексов удалены и случайные колебания, поскольку под контролем находятся крайние значения признаков.

Расчет индексов сезонности является первым этапом в составлении прогноза. Обычно этот расчет проводится вместе с оценкой тренда и случайных колебаний и позволяет корректировать прогнозные значения показателей, полученных по тренду. При этом необходимо учитывать, что сезонные компоненты могут быть аддитивными и мультипликативными. Например, каждый год в летние месяцы продажа безалкогольных напитков увеличивается на 2000 дал, таким образом, в эти месяцы к существующим прогнозам необходимо добавлять 2000 дал, чтобы учесть сезонные колебания. В этом случае сезонность аддитивна. Однако в течение летних месяцев продажа безалкогольных напитков может увеличиваться на 30%, то есть коэффициент равен 1,3. В этом случае сезонность носит мультипликативный характер, или другими словами, мультипликативный сезонный компонент равен 1,3.

В таб. 3 приведены расчеты индексов и факторов сезонности методами переписи и центрированной скользящей средней.

Таблица 3

Индексы сезонности объема продаж напитка “Тархун”, рассчитанные по данным за 1993—1999 гг.

| Месяцы

|

Индексы сезонности (мультипликативная модель), рассчитанные

|

Факторы сезонности (аддитивная модель), рассчитанные

|

| По центр. скользящей средней

|

По методу переписи (Census Method II)

|

По центр. скользящей средней

|

По методу переписи (Census Method II)

|

| Январь

|

82,81 |

82,46 |

–1,647 |

–1,691 |

| Февраль

|

79,26 |

78,93 |

–2,017 |

–2,033 |

| Март

|

99,81 |

99,37 |

–0,011 |

–0,062 |

| Апрель

|

102,16 |

101,62 |

0,242 |

0,151 |

| Май

|

108,74 |

108,18 |

0,878 |

0,784 |

| Июнь

|

115,99 |

115,10 |

1,440 |

1,467 |

| Июль

|

118,74 |

116,89 |

1,754 |

1,636 |

| Август

|

116,54 |

115,96 |

1,555 |

1,551 |

| Сентябрь

|

101,89 |

101,91 |

0,259 |

0,191 |

| Октябрь

|

93,98 |

94,22 |

–0,531 |

–0,560 |

| Ноябрь

|

88,60 |

88,33 |

–1,112 |

–1,152 |

| Декабрь

|

91,49 |

90,36 |

–0,809 |

–0,959 |

Данные таб. 3 характеризуют природу сезонности потребления напитка “Тархун”: в летние месяцы объем потребления возрастает, а в зимние – падает. Причем данные обоих методов – переписи и центрированной скользящей средней – дают практически одинаковые результаты. Выбор метода определяется в зависимости от ошибки прогноза, о которой упоминалось выше.

Итак, индексы, или факторы, сезонности могут быть учтены при прогнозировании объемов продаж через корректировку трендового значения прогнозируемого показателя. Например, предположим, что был сделан прогноз на июнь 1999 г. методом скользящей средней и он составил 10,480 тыс дал. Индекс сезонности в июне (по методу переписи) равен 115,1. Таким образом, окончательный прогноз для июня 1999 г. составит:

тыс. дал. тыс. дал.

Если бы на изучаемом интервале времени коэффициенты уравнения регрессии, которое описывает тренд, оставались бы неизменными, то для построения прогноза достаточно было бы использовать метод наименьших квадратов. Однако в течение исследуемого периода коэффициенты могут меняться. Естественно, что в таких случаях более поздние наблюдения несут большую информационную ценность по сравнению с более ранними наблюдениями, а

следовательно, им нужно присвоить наибольший вес. Именно таким принципам и отвечает метод экспоненциального сглаживания, который может быть использован для краткосрочного прогнозирования объема продаж. Расчет осуществляется с помощью экспоненциально-взвешенных скользящих средних:

где Z – сглаженный (экспоненциальный) объем продаж;

t – период времени;

– константа сглаживания; – константа сглаживания;

– фактический объем продаж. – фактический объем продаж.

Последовательно используя эту формулу, экспоненциальный объем продаж  можно выразить через фактические значения объема продаж Y: можно выразить через фактические значения объема продаж Y:

где SO

— начальное значение экспоненциальной средней.

При построении прогнозов с помощью метода экспоненциального сглаживания одной из основных проблем является выбор оптимального значения параметра сглаживания a

. Ясно, что при разных значениях a

результаты прогноза будут различными. Если a

близка к единице, то это приводит к учету в прогнозе в основном влияния лишь последних наблюдений; если a

близка к нулю, то веса, по которым взвешиваются объемы продаж во временном ряду, убывают медленно, т.е. при прогнозе учитываются все (или почти все) наблюдения. Если нет достаточной уверенности в выборе начальных условий прогнозирования, то можно использовать итеративный способ вычисления a

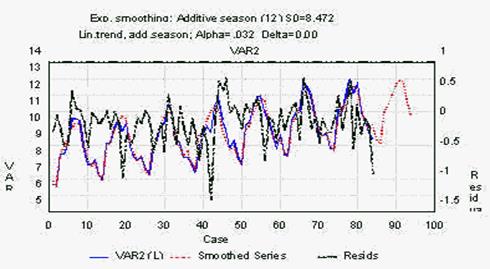

в интервале [0 ;1 ] . Существуют специальные компьютерные программы для определения этой константы. Результаты расчетов объема продаж напитка “Тархун” методом экспоненциального сглаживания приведены на рис. 3.

На графике видно, что выровненный ряд достаточно точно воспроизводит фактические данные объема продаж. При этом при прогнозе учитываются данные всех прошлых наблюдений, веса, по которым взвешиваются уровни временного ряда, убывают медленно, a=

0,032.

Количественные значения прогнозных показателей объема продаж напитка “Тархун” в 2000 г., полученные с помощью метода экспоненциального сглаживания, приведены в таб. 4.

(фактический ряд) (выравненный ряд) (остаточный ряд) Рис. 3. График результатов экспоненциального сглаживания

Таблица 4

Прогнозируемый объем продаж напитка “Тархун” в 2000 г.

| Месяц

|

Прогноз,

тыс. дал

|

Месяц

|

Прогноз,

тыс.дал

|

Месяц

|

Прогноз,

тыс. дал

|

| Январь

|

9,380 |

Апрель |

11,369 |

Июль |

12,898 |

| Февраль

|

9,046 |

Май |

12,030 |

Август |

12,799 |

| Март

|

11,080 |

Июнь |

12,617 |

Сентябрь |

11,537 |

В таб. 4 приведены не все прогнозные данные за 2000 г., что обусловлено зависимостью между количеством исходных данных и возможным количеством прогнозируемых данных.

Обобщая результаты прогнозирования с помощью методов временных рядов, необходимо оценить точность расчетов, на основании которой можно сделать вывод об аппроксимирующей способности моделей. Для того чтобы продемонстрировать возможности всех методов прогнозирования временных рядов рассмотрим, насколько точно были предсказаны объемы продаж в 1999 г., и сравним расчетные данные с фактически полученными. Соответствующие расчеты приведены в таб. 5.

Данные таб. 5 показывают, что все методы прогнозирования дают примерно одинаковые результаты с ошибкой, не превышающей 5%. Следовательно, любой из этих методов может быть использован для прогнозирования объема продаж фирмы в будущем.

Таблица 5

Результаты прогнозирования объема продаж напитка “Тархун” в 2000 г.

| Месяц

|

Факти-ческие данные

|

Центрированная скользящая средняя

|

Метод переписи (Мультипликативная модель)

|

Экспоненциальное

сглаживание

|

Мультипликативная

модель

|

Аддитивная модель

|

| прогноз

|

% ошибок

|

прогноз

|

% ошибок

|

прогноз

|

% ошибок

|

прогноз (аддитивная модель)

|

% ошибки

|

| Январь

|

8,848 |

8,962 |

1,29 |

9,016 |

1,90 |

8,80 |

0,36 |

9,018 |

1,92 |

| Февраль

|

8,753 |

8,646 |

–1,22 |

8,743 |

–0,11 |

8,567 |

–2,12 |

8,678 |

–0,85 |

| Март

|

11,155 |

10,934 |

–1,98 |

10,864 |

–2,61 |

10,818 |

–3,02 |

10,714 |

3,95 |

| Апрель

|

10,898 |

11,179 |

2,57 |

11,205 |

2,82 |

11,119 |

2,03 |

11,017 |

1,09 |

| Май

|

11,917 |

11,834 |

–0,7 |

11,878 |

–0,33 |

11,766 |

–1,27 |

11,674 |

–2,04 |

| Июнь

|

12,955 |

12,562 |

–3,03 |

12,466 |

–3,77 |

12,509 |

–3,44 |

12,270 |

–5,29 |

| Июль

|

12,131 |

12,750 |

5,10 |

12,682 |

–2,11 |

12,633 |

4,14 |

12,572 |

–2,96 |

| Август

|

12,752 |

12,589 |

–1,28 |

12,488 |

–2,07 |

12,597 |

–1,22 |

12,459 |

2,70 |

| С

ентябрь

|

11,016 |

11,090 |

0,67 |

11,152 |

1,23 |

11,091 |

0,68 |

11,207 |

1,73 |

| Октябрь

|

10,493 |

10,283 |

–2,00 |

10,340 |

–1,46 |

10,131 |

–3,45 |

10,439 |

–0,51 |

| Ноябрь

|

9,832 |

9,594 |

–2,42 |

9,599 |

–2,37 |

9,869 |

3,76 |

9,894 |

0,63 |

| Декабрь

|

9,354 |

9,855 |

5,36 |

9,822 |

5,00 |

9,238 |

–1,24 |

10,222 |

9,28 |

| Итого

|

130,10 |

130,29 |

+2,73 |

130,25 |

+2,51 |

129,21 |

+2,6 |

130,16 |

3,64 |

Статистические таблицы, характеризующие сезонность потребления напитка “Тархун”, могут дополниться графиками, позволяющими подчеркнуть сезонный характер исходных данных и провести сравнение.

5 ЦИКЛИЧЕСКИЕ КОЛЕБАНИЯ

Объемы продаж большинства компаний показывают более значительные колебания, чем те, что представлены в таб. 1. Они растут и падают в зависимости от общей ситуации в бизнесе, уровня спроса на продукты, производимые компаниями, деятельности конкурентов и других факторов. Колебания, отражающие конъюнктурные циклы перехода от более или менее благоприятной рыночной ситуации к кризису, депрессии, оживлению и снова к благоприятной ситуации, называются циклическими колебаниями

. Существуют различные классификации циклов, их последовательности и продолжительности. Например, выделяются двадцатилетние циклы, обусловленные сдвигами в воспроизводственной структуре сферы производства; циклы Джанглера

(7 – 10 лет), проявляющиеся как итог взаимодействия денежно-кредитных факторов; циклы Катчина

(3 – 5 лет), обусловленные динамикой оборачиваемости запасов; частные хозяйственные

циклы

(от 1 до 12 лет), обусловленные колебаниями инвестиционной активности.

Методика выявления цикличности заключается в следующем. Отбираются рыночные показатели, проявляющие наибольшие колебания, и строятся их динамические ряды за возможно более продолжительный срок. В каждом из них исключается тренд, а также сезонные колебания. Остаточные ряды, отражающие только конъюнктурные или чисто случайные колебания, стандартизируются, т.е. приводятся к одному знаменателю. Затем рассчитываются коэффициенты корреляции, характеризующие взаимосвязь показателей. Многомерные связи разбиваются на однородные кластерные группы. Нанесенные на график кластерные оценки должны показать последовательность изменения основных рыночных процессов и их движение по фазам конъюнктурных циклов.

6 КАЗУАЛЬНЫЕ МЕТОДЫ ПРОГНОЗИРОВАНИЯ

Казуальные методы прогнозирования объема продаж включают разработку и использование прогнозных моделей, в которых изменения в уровне продаж являются результатом изменения одной и более переменных.

Казуальные методы прогнозирования требуют определения факторных признаков, оценки их изменений и установления зависимости между ними и объемом продаж. Из всех казуальных методов прогнозирования рассмотрим только те, которые с наибольшим эффектом могут быть использованы для прогнозирования объема продаж. К таким методам относятся:

1) корреляционно-регрессионный анализ;

2) метод ведущих индикаторов;

3) метод обследования намерений потребителей и др.

К числу наиболее широко используемых казуальных методов относится корреляционно-регрессионный анализ

. Техника этого анализа достаточно подробно рассмотрена во всех статистических справочниках и учебниках. Рассмотрим лишь возможности этого метода применительно к прогнозированию объема продаж.

Может быть построена регрессионная модель, в которой в качестве факторных признаков могут быть выбраны такие переменные, как уровень доходов потребителей, цены на продукты конкурентов, расходы на рекламу и др. Уравнение множественной регрессии имеет вид:

где Y

– прогнозируемый (результативный) показатель; в данном случае – объем продаж;

– факторы (независимые переменные); в данном случае – уровень доходов потребителей, цены на продукты конкурентов и т.д.; – факторы (независимые переменные); в данном случае – уровень доходов потребителей, цены на продукты конкурентов и т.д.;

n

– количество независимых переменных;

– свободный член уравнения регрессии; – свободный член уравнения регрессии;

– коэффициенты регрессии, измеряющие отклонение результативного признака от его средней величины при отклонении факторного признака на единицу его измерения. – коэффициенты регрессии, измеряющие отклонение результативного признака от его средней величины при отклонении факторного признака на единицу его измерения.

Последовательность разработки регрессионной модели

для прогнозирования объема продаж включает следующие этапы:

1) предварительный отбор независимых факторов, которые по убеждению исследователя определяют объем продаж. Эти факторы должны быть либо известны (например, при прогнозировании объема продаж цветных телевизоров (результативный показатель) в качестве факторного признака может выступать число цветных телевизоров, находящихся в эксплуатации в настоящее время); либо легко определяемы (например, соотношение цены на исследуемый продукт фирмы с ценами конкурентов);

2) сбор данных по независимым переменным. При этом строится временной ряд по каждому фактору либо собираются данные по некоторой совокупности (например, совокупности предприятий). Другими словами, необходимо, чтобы каждая независимая переменная была представлена 20 и более наблюдениями;

3) определение связи между каждой независимой переменной и результативным признаком. В принципе, связь между признаками должна быть линейной, в противном случае производят линеаризацию уравнения путем замены или преобразования величины факторного признака;

4) проведение регрессионного анализа, т.е. расчет уравнения и коэффициентов регрессии, и проверка их значимости;

5) повтор этапов 1 – 4 до тех пор, пока не будет получена удовлетворительная модель. В качестве критерия удовлетворительности модели может служить ее способность воспроизводить фактические данные с заданной степенью точности;

6) сравнение роли различных факторов в формировании моделируемого показателя. Для сравнения можно рассчитать частные коэффициенты эластичности, которые показывают, на сколько процентов в среднем изменится объем продаж при изменении фактора Xj

на один процент при фиксированном положении других факторов. Коэффициент эластичности определяется по формуле

где b

j

– коэффициент регрессии при j-м факторе.

Регрессионные модели могут использоваться при прогнозировании спроса на потребительские товары и средства производства. В результате проведения корреляционно-регрессионного анализа объема продаж напитка “Тархун” была получена модель:

где Y t+1

– прогнозируемый объем продаж в месяце (t+1);

A t

–

затраты на рекламу в текущем месяце t;

Y t

–

объем продаж в текущем месяце t.

Возможна следующая интерпретация уравнения многофакторной регрессии: величина объема продаж напитка в среднем увеличивалась на 2,021 тыс. дал, при увеличении затрат на рекламу на 1 руб. объем продаж в среднем увеличивался на 0,743 тыс. дал., при увеличении объема продаж предыдущего месяца на 1 тыс. дал объем продаж в последующем месяце увеличивался на 0,856 тыс. дал.

Ведущие индикаторы

– это показатели, изменяющиеся в том же направлении, что и исследуемый показатель, но опережающие его во времени. Например, изменение уровня жизни населения влечет за собой изменение спроса на отдельные товары, а следовательно, изучая динамику показателей уровня жизни, можно сделать выводы о возможном изменении спроса на эти товары. Известно, что в развитых странах по мере увеличения доходов возрастают потребности в услугах, а в развивающихся странах – в товарах длительного пользования.

Метод ведущих индикаторов

чаще используется для прогнозирования изменений в бизнесе в целом, чем для прогнозирования объема продаж отдельных компаний. Хотя нельзя отрицать, что уровень объема продаж большинства компаний зависит от общей рыночной ситуации, сложившейся в регионах и стране в целом. Поэтому перед прогнозированием собственного объема продаж фирмам часто бывает необходимо оценить общий уровень экономической активности в регионе.

Существенным обоснованием прогноза объема продаж товаров потребительского назначения могут служить данные обследований намерений потребителей.

Они знают о собственных перспективных покупках больше, чем кто-либо, поэтому многие компании проводят периодические обследования мнений потребителей о производимой продукции и вероятности ее покупки в будущем. Чаще всего эти обследования касаются товаров и услуг, приобретение которых планируется потенциальными покупателями заранее (как правило, это дорогие покупки типа автомобиля, квартиры или путешествия).

Конечно, нельзя недооценивать полезность такого рода обследований, но также нельзя не учитывать, что намерения потребителей относительно какого-то товара могут измениться, что скажется на отклонении фактических данных о потреблении от прогнозных.

Итак, при прогнозировании объема продаж могут быть использованы все рассмотренные выше методы. Естественно, возникает вопрос об оптимальном методе прогнозирования в конкретной ситуации. Выбор метода связан, по крайней мере, с тремя ограничивающими условиями:

1) точность прогноза;

2) наличие необходимых исходных данных;

3) наличие времени для осуществления прогнозирования.

Если требуется прогноз с точностью 5%, то все методы прогнозирования, обеспечивающие точность 10%, могут не рассматриваться. Если нет необходимых для прогноза данных (например, данные временных рядов при прогнозировании объема продаж нового продукта), то исследователь вынужден прибегнуть к казуальным методам или экспертным оценкам. Подобная ситуация может возникнуть в связи со срочной потребностью в прогнозных данных. В этом случае исследователь должен руководствоваться временем, имеющимся в его распоряжении, осознавая, что срочность расчетов может сказаться на их точности.

Необходимо отметить, что мерой качества прогноза

может служить коэффициент

, характеризующий отношение числа подтвердившихся прогнозов к общему числу сделанных прогнозов. Очень важно осуществлять расчет этого коэффициента не по окончании прогнозируемого срока, а при составлении самого прогноза. Для этого можно использовать метод инверсной верификации

путем ретроспективного прогнозирования. Это означает, что правильность прогнозной модели проверяется ее способностью воспроизводить фактические данные в прошлом. Других формальных критериев, знание которых позволило бы априорно заявить об аппроксимирующей способности прогнозной модели, не существует.

Прогнозирование объема продаж – неотъемлемая часть процесса принятия решения; это систематическая проверка ресурсов компании, позволяющая более полно использовать ее преимущества и своевременно выявлять потенциальные угрозы. Компания должна постоянно следить за динамикой объема продаж и альтернативными возможностями развития рыночной ситуации с тем, чтобы наилучшим образом распределять имеющиеся ресурсы и выбирать наиболее целесообразные направления своей деятельности.

ВЫВОДЫ

Из всего вышесказанного можно сделать вывод, что при современных условиях функционирования рыночной экономики, невозможно успешно управлять коммерческой фирмой, без эффективного прогнозирования её деятельности. От того, на сколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

Для того, чтобы эффект прогноза был максимально полезен, необходимо создание на средних и крупных предприятиях так называемых прогнозных отделов (для малых предприятий создание этих отделов будет нерентабельным).

Что касается самих прогнозов, то они должны быть реалистичными, то есть их вероятность должна быть достаточно высока и соответствовать ресурсам предприятия.

Для улучшения качества прогноза необходимо улучшить качество информации, необходимой при его разработке. Эта информация, в первую очередь, должна обладать такими свойствами, как достоверность, полнота, своевременность и точность.

Так как прогнозирование является отдельной наукой, то целесообразно (по мере возможности) использование нескольких методов прогнозирования при решении какой-либо проблемы. Это повысит качество прогноза и позволит определить “подводные камни”, которые могут быть незамечены при использовании только одного метода. Также необходимо соотносить полученный прогноз с прецедентами в решении данной проблемы, если такие имели место при похожих условиях функционирования аналогичной организации (конкурента). И при определенной корректировке, в соответствии с этим прецедентом, принимать решения.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Б.П Ивченко, Л.А. Мартыщенко, И.Б. Иванцов. “Информационная микроэкономика”. Часть 1. Методы анализа и прогнозирования, СПб.: “Нордмед-Издат”, 1997. – 160 с.

2. Романенко И.В. Социальное и экономическое прогнозирование: Конспект лекций. – СПб.: Издательство Михайлова В.А., 2000 г. – 64 с.

3. Прогнозирование и финансирование экономики в условиях рыночных отношений. – М.: Мысль, 1970. – 448 с.

4. Рябушкин Б.Т. Применение статистических методов в экономическом анализе и прогнозировании. – М.: Финансы и статистика, 1987. – 75 c.

5. Статистическое моделирование и прогнозирование: под ред. А.Г. Гранберга. – М.: Финансы и статистика, 1990. – 382 с.

6. Грисеев Ю.П. Долгосрочное прогнозирование экономических процессов: – Киев: Наукова думка, 1987 – 131 с.

7. Шибалкин О.Ю. Проблемы и методы построения сценариев социально-экономического развития. – М.: Наука, 1992 – 176 с.

8. Суворов А.В. Методы построения макроэкономических сценариев социально-экономического развития// Проблемы прогнозирования. – 1993. – №4 – сс. 27-39

9. Калинина А.В. Современный экономический анализ и прогнозирование (микро- и макроуровень): Учебное пособие // А.В. Калинина и др., Межрегиональная Академия управления персоналом, 2-е изд. –Л.: МАУП, 1998.

10. Глущенко В.В. Прогнозирование –2-е изд., Испр. и доп. –СПб: СПГУВК, 1999. –245 с.

|