Содержание

I. Анализ производства и реализации продукции............................................................................... 2

1. Анализ объема и ассортимента продукции........................................................................................................ 2

А) Динамика товарной продукции....................................................................................................................................... 2

В) Выполнение плана по ассортименту............................................................................................................................. 3

2. Анализ ритмичности производства........................................................................................................................ 4

3. Анализ отгрузки и реализации продукции.......................................................................................................... 6

II. Анализ использования трудовых ресурсов........................................................................................ 8

1. Анализ производительности труда......................................................................................................................... 8

2. Анализ динамики и выполнения плана по уровню трудоемкости продукции............................... 11

III. Анализ фонда заработной платы................................................................................................................. 13

1. Анализ переменной части заработной платы................................................................................................. 13

2. Анализ повременного фонда оплаты труда..................................................................................................... 14

IV. Анализ использования основных производственных фондов..................................... 16

1. Анализ технического уровня развития предприятия................................................................................... 16

2. Анализ эффективности использования основных фондов....................................................................... 17

V. Анализ использования материальных ресурсов........................................................................ 21

1. Обеспечение потребности материальных ресурсов договорами и фактическое их выполнение. 21

Реклама

2. Состояние запасов материальных ресурсов.......................................................................................................... 23

3. Анализ использования материалоемкости ресурсов.................................................................................. 24

VI. Анализ себестоимости продукции........................................................................................................... 27

1. Анализ затрат на рубль товарной продукции................................................................................................... 27

2. Анализ прямых материальных затрат................................................................................................................. 28

3. Анализ прямых трудовых затрат........................................................................................................................... 29

VII. Анализ финансовых результатов деятельности предприятия...................................... 31

1. Факторный анализ прибыли от реализации продукции.............................................................................. 31

2. Анализ рентабельности производственной деятельности, продаж, инвестиционного капитала. _______________________________________________________________________________________33

1. Анализ объема и ассортимента продукции.

Темпы роста объемов производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция.

Валовая продукция – стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот.

Анализ объема производства начинается с изучения динамики валовой и товарной продукции, расчетов базисных и цепных темпов роста и прироста.

А

) Динамика товарной продукции.

Таблица 1.

| Год |

Товарная продукция в сопоставимых ценах,

Реклама

тыс. руб.

|

Темпы роста,

%

|

| Базисные |

Цепные |

| 1995 |

57800 |

100% |

100% |

| 1996 |

60200 |

104% |

104% |

| 1997 |

58300 |

101% |

97% |

| 1998 |

63400 |

110% |

109% |

| 1999 |

65800 |

114% |

104% |

Из таблицы видно, что за 5 лет объем товарной продукции увеличился на 10,22 %. Темп роста можно рассчитать по среднегеометрической взвешенной.

= =

Тпр =103,33 –100 = 3,33 %

Итак, среднегодовой темп прироста по цепным показателям составляет 3,33%, значит за каждый год в среднем имеем прирост 3,33%.

В) Выполнение плана по ассортименту.

Ассортимент

– перечень наименований продукции с указанием ее объема выпуска по каждому виду.

Таблица 2.

| Изделие |

Товарная продукция в плановых ценах,

тыс. руб.

|

Выполнение плана,

%

|

Товарная продукция, зачтенная в выполнение плана, тыс. руб. |

| План

|

Факт

|

| A |

36700 |

32300 |

88% |

32 300 |

| B

|

34300 |

29700 |

87% |

29 700 |

| C

|

25200 |

34800 |

138% |

25 200 |

| D

|

22200 |

25600 |

115% |

22 200 |

| Итого

|

118400 |

122400 |

103% |

109 400 |

Оценить выполнение плана по ассортименту можно тремя способами.

1. По способу наименьшего процента. Т.е. мы, сравнивая показатели выполнения плана, находим наименьший процент. Он составил 87%.

2. По удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции.

Видно, что план выполнен по изделиям C и D (138 и 115 % соответственно). По изделиям А и В план не выполнен (88 и 87 % соответственно). Таким образом, можно сказать, что план выполнен на 50%.

3. Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту). Из таблицы 2 видно, что план по ассортименту продукции выполнен на 92,4 % т.е. (109400/118400)*100% .

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

2. Анализ ритмичности производства.

При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции.

Ритмичность — равномерный выпуск, продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели, снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции, несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы.

Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Таблица 3.

| Период времени |

Выпуск продукции за квартал,

тыс. руб.

|

Удельный вес,

%

|

Коэфф-т выполнения плана |

Доля продукции, зачтенная в выполнение плана по ритмичности,

%.

|

Объем продукции, зачтенный в выполнение плана по ритмичности, тыс. руб. |

| План

|

Факт

|

План

|

Факт

|

| 1 месяц |

52000 |

48000 |

33,33 |

30,32 |

0,923 |

92,3 |

48 000 |

| 2 месяц |

52000 |

54000 |

33,33 |

34,11 |

1,038 |

103,8 |

52 000 |

| 3 месяц |

52000 |

56300 |

33,33 |

35,57 |

1,083 |

108,3 |

52 000 |

| Всего за |

156000 |

158300 |

100,00 |

100,00 |

1,015 |

101,5 |

152 000 |

Один из наиболее распространенных показателей - коэффициент ритмичности. Величина его определяется путем суммирования фактических удельных весов выпуска за каждый период, но не более планового их уровня:

К ритм. = 97,436 %.

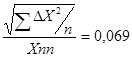

Коэффициент вариации (Kв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

Кв =

Кв = 0,069 =6,9 %.

где ΔX2

- квадратическое отклонение от среднедекадного задания;

n - число суммируемых плановых заданий;

X - среднедекадное задание по графику.

Коэффициент вариации составляет 0,069. Это значит, что выпуск продукции по декадам отклоняется от графика в среднем на 6,9 %.'

Для оценки ритмичности производства на предприятии рассчитывается также показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

К аритм. = 0,198 или 19,8 %.

Внутренние причины аритмичности - тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние - несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Это можно сделать несколькими способами.

1. Разность между плановым и зачетным выпуском продукции:

156000 – 152000 = 4000 тыс. руб.

2. Это разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного (среднедекадного) объема производства.

158300 – 56300*3 = 10600 тыс. руб.

3. Если представить, что фактический выпуск в третьем месяце составляет плановый удельный вес в общем выпуске продукции:

158300-56300 / 33,33 * 100 = -327200 тыс. руб.

В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

3. Анализ отгрузки и реализации продукции.

Возможны два варианта

методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

ГПн + ТП = РП + ГПк.

Отсюда,

РП = ГПн

+ ТП - ГПк

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

ГПн + ТП + ОТн = РП + ОТк + ГПк .

Отсюда,

РП = ГПн + ТП + ОТн - ОТк – ГПк,

где ГПн, ГПк -

соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП -

объем реализации продукции за отчетный период;

ОТн, ОТк -

остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции.

Таблица 4.

| Показатель в плановых оптовых ценах предприятия |

Сумма, тыс. руб. |

| План |

Факт |

Отклонение |

| 1. Остаток готовой продукции на начало года. |

400 |

300 |

-100 |

| 2. Выпуск товарной продукции. |

32400 |

33000 |

600 |

| 3. Остаток готовой продукции на конец года. |

250 |

300 |

50 |

| 4. Отгрузка продукции за год. |

32550 |

33200 |

650 |

5. Остаток товаров,

отгруженных покупателям:

|

| 5.1. На начало года |

600 |

650 |

50 |

| 5.2. На конец года |

200 |

700 |

500 |

| 6. Реализация продукции. |

32950 |

33740 |

790 |

Из таблицы 4 видно, что план реализации продукции перевыполнен на 790 тыс. руб. Это произошло за счет увеличения выпуска продукции на 600 тыс. руб. и сверхплановых остатков товаров, отгруженных покупателям на начало года, на 50 тыс. руб.

Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятия (50 тыс. руб.), а также рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет предприятия (500 тыс. руб.).

Поэтому, в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разработать конкретные мероприятия по ускорению реализации продукции и получению выручки.

1. Анализ производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.Частные показатели -

это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Итак, проанализируем изменение среднечасовой выработки с учетом влияния всех факторов.

СВ усл.1 = (ВПф ± ΔВПстр.) / (Тф – Тн ± Тэ)= 172,0

Сравнивая полученный результат с плановым получим изменение интенсивности труда в связи с улучшением его организации:

ΔСВинт. = 172 – 169,3 = 2,7руб.

СВ усл.2 = (ВПф ± ΔВПстр.) / (Тф – Тн)= 186,4

Разность между полученным и предшествующим результатами покажет изменение в среднечасовой выработке за счет сверхплановой экономии времени в связи с внедрением мероприятий НТП:

ΔСВтэ. = 186,4 - 2,7 = 14,4 руб.

СВ усл.3 = (ВПф ± ΔВПстр.) / Тф =182,6

ΔСВтн. = 182,6 - 186,4 = -3,8 руб.

Сравнивая третий условный показатель с фактическим можно узнать изменение среднечасовой выработки за счет структурных сдвигов производства:

ΔСВстр. = 184,6 - 182,6 = 2 руб.

Баланс факторов: 15,3 руб.

Тот же результат получится от разницы фактической и плановой среднечасовой выработки рабочего по данным таблицы 5.

Наиболее обобщающим показателем производительности труда являетсясреднегодовая выработка продукции одним работающим.

Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Среднегодовая выработка продукции одним работником равна произведению следующих факторов:

ГВ = УД * Д * П * СВ.

Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц.

1. Изменение доли рабочих в ППП:

ΔГВуд. = ΔУД * ГВ пл =2462,1 тыс. руб.

2. Изменение количества отработанных дней одним рабочим.

ΔГВд = УДф *ΔД * ДВпл=-10258,8тыс. руб.

3. Изменение продолжительности рабочего дня:

ΔГВп = УДф *Дф *ΔП * СВпл=-5898,8 тыс. руб.

4. Изменение среднечасовой выработки:

ΔГВсв = УДф *Дф *Пф *ΔСВ=20854,6 тыс. руб.

Итог: 7159,1 тыс. руб., что полностью совпадает с табличными данными.

По нашим данным среднегодовая выработка работника предприятия ниже плановой на 2,89 тыс. руб. (197,11 - 200,00). Отрицательно на ее уровень повлияли сверхплановые целодневные и внутрисменные потери рабочего времени, в результате она соответственно уменьшилась на 8,53 и 4,90 тыс. руб.

Таблица 5.

| Показатель |

План |

Факт |

Отклонение |

| 1. Объем производства продукции (ВП), тыс. руб. |

78000 |

90000 |

12000 |

| 2. Среднесписочная численность: |

320 |

330 |

10 |

| 2.1. Промышленно-производственного персонала (ППП), |

240 |

250 |

10 |

| 2.2. Рабочих (КР). |

240 |

250 |

10 |

| 3. Удельный вес рабочих в общей численности ППП% (УД). |

0,75 |

0,76 |

0,01 |

| 4. Отработано дней одним рабочим за год (Д). |

240 |

230 |

-10 |

| 5. Средняя продолжительность рабочего дня (П), ч. |

8 |

7,8 |

-0,2 |

| 6. Общее количество отработанного времени |

1920 |

1950 |

30 |

6.1. Всеми рабочими за год (Т),

тыс.-чел.

|

460,8 |

487,5 |

26,7 |

6.2. Одним рабочим,

чел.-час.

|

1920 |

1950 |

30 |

| 7. Среднегодовая выработка, тыс. руб. |

| 7.1. Одного работающего (ГВ), |

243,8 |

272,7 |

28,98 |

| 7.2. Одного рабочего (ГВ'). |

325 |

360 |

35 |

| 8. Среднедневная выработка рабочего (ДВ), руб. |

1354,2 |

1565,2 |

211,1 |

| 9. Среднечасовая выработка рабочего (СВ), руб. |

169,3 |

184,6 |

15,3 |

| 10. Непроизводительные затраты времени (ТН), тыс.ч. |

10 |

10 |

0 |

11. Сверхплановая экономия времени

за счет внедрения мероприятий НТП (ТЭ),

тыс. чел.-ч.

|

40 |

12. Изменение стоимости товарной продукции

в результате структурных сдвигов, тыс. руб.

|

1000 |

2. Анализ динамики и выполнения плана по уровню трудоемкости продукции.

Трудоемкость - затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ)

рассчитывается отношением фонда рабочего времени на изготовление i-го вида продукции к объему его производства в натуральном или условно-натуральном измерении. Можно рассчитать и трудоемкость одного рубля продукции (общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпущенной продукции). Полученный показатель - обратный среднечасовой выработке продукции.

Снижение трудоемкости продукции - важнейший фактор повышения производительности труда Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтех-мероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях, что дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Таблица 6

| Показатель |

Прошлый год |

Отчетный год |

Рост уровня показателя,

%

|

| План |

Факт |

План к прошлому году |

Факт к прошлому году |

Факт к плану |

1. Товарная продукция,

тыс. руб.

|

97300 |

96700 |

98500 |

99,4 |

101,2 |

101,9 |

| 2. Время отработанное всеми рабочими, чел.-час. |

2972000 |

2868000 |

2750000 |

96,5 |

92,5 |

95,9 |

| 3. Удельная трудоемкость на 1 тыс.руб., час. |

30,5 |

29,7 |

27,9 |

97,1 |

91,4 |

94,1 |

| 4. Среднечасовая выработка, руб. |

32,7 |

33,7 |

35,8 |

103,0 |

109,4 |

106,2 |

Из таблицы 6 видно, что плановое задание по снижению трудоемкости в целом по предприятию перевыполнено:

1. Плановое задание по снижению трудоемкости к прошлому году:

29,70 / 30,5 * 100 = 97,1%

97,1 – 100 = 2,9%

2. Фактическое снижение трудоемкости к уровню прошлого года:

27,9 / 30,5 * 100 = 91,4%

91,4– 100 = 8,6%

Между изменением общей трудоемкости и среднечасовой выработкой существует обратно пропорциональная зависимость. Поэтому, зная, как изменилась трудоемкость продукции, можно определить темпы прироста среднечасовой выработки.

ΔСВ% =

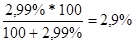

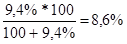

ΔТЕ% =

Плановый прирост производительности труда за счет снижения трудоемкости продукции:

ΔСВпл = =2,99 %

Фактический рост производительности труда за счет снижения трудоемкости к уровню прошлого года:

ΔСВф = = 9,4%

Теперь, зная изменение среднечасовой выработки можем определить изменение трудоемкости:

ΔТЕпл =

ΔТЕф =

Итак, из таблицы 7 видно, что план по снижению трудоемкости перевыполнен на 91,4– 97,1 = 5,7%, в результате чего среднечасовая выработка возросла на

109,4 - 103 = 6,4%.

1. Анализ переменной части заработной платы.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия.

Таблица 7

| Фонд заработной платы

|

Сумма

|

| 1. По плану |

10300 |

| 2. По плану, пересчитанному на фактический объем производства продукции при плановой структуре. |

10660 |

| 3. По плану, пересчитанному на фактический объем производства продукции и фактическую структуру. |

11200 |

| 4. Фактический, при фактической удельной трудоемкости и плановом уровне оплаты труда. |

9700 |

| 5. Фактический. |

11500 |

| 6. Отклонение от плана: |

| 6.1. Абсолютное, |

1200 |

| 6.2. Относительное. |

840 |

Переменная часть фонда зарплаты зависит от объема производства продукции (ВП), его структуры (УД), удельной трудоемкости (УТЕ) и оплаты труда (ОТ).

Рассчитаем влияние факторов на изменение переменной части фонда заработной платы:

ΔФЗПвп = 10660 – 10300 = 360 тыс. руб.

ΔФЗПстр = 11200 – 10660= 540 тыс. руб.

ΔФЗПуте = 9700 – 11200 = -1500тыс. руб.

ΔФЗПот = 11500 – 9700 = 1800тыс. руб.

Отклонение от плана:

- Абсолютное: 360 + 540 + (-1500) + 1800 = 1200тыс. руб.

- Относительное: 540 + (-1500) + 1800= 840 тыс. руб.

Оба эти результата полностью соответствуют табличным данным.

Результаты расчетов свидетельствуют о том, что на данном предприятии имеется относительный перерасход переменной зарплаты. Он произошел вследствие того, что темпы роста производительности труда рабочих-сдельщиков были ниже темпов роста оплаты их труда. Перерасход зарплаты получился и за счет изменения структуры производства (увеличения удельного веса более трудоемкой продукции).

2. Анализ повременного фонда оплаты труда.

Теперь следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Таблица 8.

| Показатель

|

План

|

Факт

|

Отклонение

|

| 1. Среднесписочная численность работающих повременно (КР). |

145 |

155 |

10 |

| 2. Количество отработанных дней одним рабочим за год (Д). |

240 |

245 |

5 |

| 3. Средняя продолжительность смены (П), час. |

8 |

7 |

-1 |

| 4. Зарплата одного работника (ЗП), руб. |

| 4.1. Среднегодовая (ГЗП), |

34560 |

35500 |

940 |

| 4.2. Среднедневная (ДЗП), |

144 |

144,9 |

0,9 |

| 4.3. Среднечасовая (СЗП). |

18 |

20,7 |

2,7 |

Для факторного отклонения по фонду переменной зарплаты используем модели:

ФЗП = КР * ГЗП

ФЗП = КР * Д * ДЗП

ФЗП = КР * Д * П * СЗП

Итак:

ΔФЗПкр = (КРф – КРп) * ГЗПпл = 345600 руб.

ΔФЗПгзп = КРф ( ГЗПф – ГЗПпл) = 145700руб.

Итого: 345600 + 145700 = 491300руб.

В том числе:

ΔФЗПд = КРф ( Дф – Дпл) * ДЗПпл = 111600 руб.

ΔФЗПп = КРф * Дф (Пф – Ппл) * СЗПпл = -683550 руб.

ΔФЗПсзп = КРф * Дф * Пф ( СЗПф – СЗПпл) = 717650 руб.

Итого: 111600 + (-683550) + 717650 = 145700 руб.

Таким образом, повременной фонда зарплаты значительно превышен (на 491300руб.). Это произошло в основном за повышения среднегодового заработка на 940 руб.

1. Анализ технического уровня развития предприятия.

Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия

Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры Большой интерес при этом представляет соотношение активной и пассивной частей, силовых и рабочих машин, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние пред приятия.

Таблица 9

| Группа основных средств. |

Наличие на начало года |

Поступило за год |

Выбыло за год |

Увеличение на конец года |

| тыс. руб. |

уд. вес, %. |

тыс. руб. |

уд. вес, %. |

тыс. руб. |

уд. вес, %. |

тыс. руб. |

уд. вес, %. |

| 1. Промышленно-производственные основные фонды. |

1375 |

90,1 |

323 |

80,5 |

121 |

91,0 |

1577 |

87,9 |

| 2. Непроизводственные основные фонды. |

151,2 |

9,9 |

78 |

19,5 |

12 |

9,0 |

217,2 |

12,1 |

| 3. Всего основных фондов, |

1526,2 |

100 |

401 |

100 |

133 |

100 |

1794,2 |

100 |

| в т.ч. активная часть. |

869,9 |

57,0 |

300,7 |

75,0 |

70,4 |

52,9 |

1100,2 |

61,3 |

Из таблицы 9 видно, что за отчетный период произошли изменения в наличии, движении и структуре основных фондов.

Стоимость основных фондов возросла на 1794,2 - 1526,2 = 268 тыс. руб. или на 17,56 %, в том числе основных производственных фондов на 1100 – 869,9 = 230,1 тыс. руб., что составляет 7,08 %. Доля непроизводственных основных фондов возросла на 26,45 % из-за значительного их поступления. Немного упал удельный вес активной части фондов с 90,1 % до 87,9 %.

Банки и другие инвесторы при изучении состава имущества предприятия обращают большое внимание на состояние основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа. Для этого рассчитываются следующие показатели:

1. Коэффициент обновления, характеризующий долю новых фондов в общей их стоимости на конец года.

Кобн =

2. Коэффициент выбытия.

Кв =

3. Коэффициент прироста.

Кпр =

4. Коэффициент износа.

Кизн =

5. Коэффициент годности.

Кг =

2. Анализ эффективности использования основных фондов.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики. эффективности использования основных средств служат показатели рентабельности (отношение прибыли к среднегодовой стоимости основных производственных фондов), фондоотдачи (отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов к среднегодовой стоимости основных производственных фондов), фондоемкости (обратный показатель фондоотдачи), удельных капитальных вложений на один рубль прироста продукции.

Таблица 10.

| Показатель |

План |

Факт |

Отклонение |

| 1. Объем выпуска продукции (ВП), тыс. руб. |

96000 |

100850 |

4850 |

2. Среднегодовая стоимость,

тыс. руб.

|

15000 |

16350 |

1350 |

| 2.1. Основных производственных фондов (ОПФ), |

12000 |

13047,3 |

1047,3 |

| 2.2. Активной части (ОПФа), |

120 |

126,7 |

6,7 |

| 2.3. Единицы оборудования (Ц). |

0,8 |

0,798 |

-0,002 |

| 3. Удельный вес активной части фондов (УДа). |

6,4 |

6,2 |

-0,23 |

| 4. Фондоотдача, руб.: |

8 |

7,73 |

-0,3 |

| 4.1. ФО ОПФ, |

100 |

103 |

3 |

| 4.2. Активной части (ФОа). |

384 |

360,6 |

-23,4 |

| 5. Среднегодовое количество оборудования (К). |

3840 |

3501,0 |

-338,97 |

| 6. Отработано за год всем оборудованием (Т), тыс. час. |

480 |

448,9 |

-31,15 |

| 7. В том числе единицей оборудования: |

| 7.1. Часов (Тед.), |

240 |

235 |

-5 |

| 7.2. Смен (СМ), |

2 |

1,91 |

-0,09 |

| 7.3. Дней (Д). |

8 |

7,8 |

-0,2 |

| 8. Коэффициент сменности работы оборудования (Ксм). |

250 |

279,7 |

29,7 |

| 9. Средняя продолжительность смены (П), час. |

2,00 |

1,80 |

-0,20 |

| 10. Среднечасовая выработка продукции (СВ), руб. |

8,00 |

7,00 |

-1,00 |

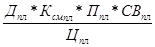

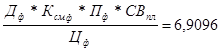

Факторами первого уровня

, влияющими на фондоотдачу основных производственных фондов, являются: изменение доли активной части фондов в общей сумме ОПФ и изменение фондоотдачи активной части фондов:

ФО = УДакт

* ФОакт

=6,2 руб.

ΔФОопф

акт = УДакт

ф (ФОакт

ф – ФОакт

пл) = -0,016 руб.,

ΔФОопф

уд = (УДакт

ф – УДакт

пл) * ФОакт

пл = -0,216 руб.

Итого: (-0,016) + (-0,216) = -0,232 руб., что практически совпадает с данными таблицы

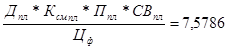

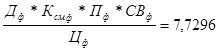

Факторы второго уровня.

Фондоотдача активной части фондов непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

ФОакт =

Расчет производится методом цепной подстановки.

ФОакт

пл =  = 8 руб. = 8 руб.

ФОакт

усл1(ц) =

ΔФОакт

ц = ФОакт

усл1(ц) - ФОакт

пл = -0,4214 руб.

ФОакт

усл2(д) =

ΔФОакт

д = ФОакт

усл2(д) - ФОакт

усл1(ц) = -0,1579руб.

ФОакт

усл3(Ксм) =

ΔФОакт

Ксм = ФОакт

усл3(Ксм) - ФОакт

усл2(д) = -0,3339руб.

ФОакт

усл4(п) =

ΔФОакт

п = ФОакт

усл4(п) - ФОакт

усл3(Ксм) = -0,1772руб.

ФОакт

усл5(св) =

ΔФОакт

св = ФОакт

усл5(св) - ФОакт

усл4(п) = 0,82руб.

ΔФОакт

общ = ΔФОакт

ц + ΔФОакт

д + ΔФОакт

Ксм + ΔФОакт

п + ФОакт

усл5(св)

ΔФОакт

общ = -0,2704 руб., что совпадает с результатами таблицы 10.

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес активной части фондов в общей сумме ОПФ:

ΔФОц = - 0,3363 руб.

ΔФОд = -0,12599 руб.

ΔФОксм = -0,2665 руб.

ΔФОп = -0,1414 руб.

ΔФОсв = 0,6543 руб.

Итог: -0,2158 руб.

Если найти произведение ΔФОакт

общ * УДакт

= -0,2704 * 0,798 = -0,2158 руб., т.е. результаты полностью совпадают.

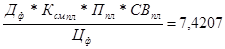

Факторы третьего уровня

.

Рассчитаем влияние этих факторов на уровень фондоотдачи активной части.

ΔФОакт

нов =

ΔФОакт

нов =  = 0,31 = 0,31

ΔФОакт

нтп =

ΔФОакт

нтп =  = 0,31 = 0,31

ΔФОакт

соц = ΔФОакт

св - ΔФОакт

нов - ΔФОакт

нтп = 0,82 - 0,31- 0,31 = 0,2

Изменение объема выпуска продукции за счет влияния факторов трех уровней

Таблица 11.

| Фактор |

DФО вр |

Измен пр-ва продукции тыс.руб |

| акт часть |

ОПФ |

| Первый уровень |

| 1. Среднегодовая ст-ть ОПФ |

1350 |

6,4 |

8640 |

| 2. Доля акт части |

-0,0160 |

16350 |

-261,6 |

| 3. Отдача акт части фондов |

-0,2158 |

16350 |

-3528,4 |

| Итого |

-0,23 |

4850 |

| Второй уровень |

| 1. Структура оборудования |

-0,3363 |

16350 |

-5498,4 |

| 2. Целодневные простои |

-0,12599 |

16350 |

-2060 |

| 3. Коэф-т сменности |

-0,2665 |

16350 |

-4356,9 |

| 4. Внутрисм простои |

-0,1414 |

16350 |

-2311,6 |

| 5. Среднечас. Выработка |

0,6543 |

16350 |

10698,5 |

| Итого |

-0,2158 |

16350 |

-3528,4 |

| Третий уровень |

| 1. Замена оборудования |

0,245 |

16350 |

4000,0 |

| 2. Внедрение НТП |

0,183 |

16350 |

3000,0 |

| Итого |

7000,0 |

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

1. Обеспечение потребности материальных ресурсов договорами и фактическое их выполнение.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникам

относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами, Внутренние источники —

это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверитьобеспеченность потребности, в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

По данным таблицы 12 находим коэффициент обеспечения:

По материалу А:

Коб. Пл =  = 0,96 = 96% = 0,96 = 96%

По материалу В:

Коб. Пл =  = 0,964 = 96,4% = 0,964 = 96,4%

По этим данным план поставки недовыполняется:

По материалу А на 100 – 96 = 4%, а по материалу В на 100 – 96,4 = 3,6%.

По материалу А:

Коб. Ф =  = 0,96 = 96% = 0,96 = 96%

По материалу В:

Коб. Ф =  = 0,964 = 96,4% = 0,964 = 96,4%

На самом деле план поставки недовыполняется не на 4 и 3,6 % по материалам А и В соответственно, а на 100 – 96 = 4% и на 100 – 96,4 = 3,6%, что выше плановых показателей.

Потребности в материалах удовлетворяются на 96 и 96,4%.

Таблица 12

| Вид материала |

Плановая потребность,

т

|

Источники покрытия потребности,

Т

|

Заключение договоров,

т

|

Обеспечение потребности договорами, % |

Поступило от поставщиков, т |

Выполнение договоров, % |

| Внутренние |

Внешние |

| А |

5000,00 |

300,00 |

4700,00 |

4500,00 |

90 |

4400,00 |

97,78 |

| В |

5500,00 |

300,00 |

5200,00 |

5000,00 |

90,09 |

5000,00 |

100 |

Таблица 13

| Материал |

Среднесуточный расход,

т

|

Фактический запас |

Норма запаса,

дн

|

Отклонение от максимальной нормы |

| Т |

дн |

мах |

мin |

дн |

т |

| А |

20 |

200 |

10 |

12 |

11 |

2 |

40 |

| В |

25 |

200 |

9 |

13 |

11 |

4 |

100 |

2. Состояние запасов материальных ресурсов.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной (см. Таблицу 13).

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов (3);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР). При этом используется следующая модель выпуска продукции:

Vвп

i

=

Таблица 14.

| Наименование |

План |

Факт |

Отклонение |

| 1. Масса заготовленного сырья, Зф, т |

4000,00 |

4500,00 |

500,00 |

| 2. Изменеие переходящих остатков, Ост, т |

5,00 |

-2,00 |

-7,00 |

| 3. Отходы сырья, Отх, т |

245,00 |

522,00 |

277,00 |

| 4. Расходы сырья на производство продукции, т |

3750,00 |

3980,00 |

230,00 |

| 5. Количество выпущенной продукции, ВП, руб. |

1875,00 |

2211,11 |

336,11 |

| 6. Расходы сырья на производство единицы продукции, УР, т |

2,00 |

1,80 |

-0,20 |

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц.

Метод абсолютных разниц:

1. DVВП = (Зф – Зпл) / УР пл = 250,00 руб.

2. DVВП = -(Ост ф – Ост пл) / УР пл =3,50 руб.

3. DVВП = -(Отх ф – Отх пл) / УР пл = -138,50 руб.

4. DVВП =-(Урф – УР пл) * VВПф / УР пл = 221,11 руб.

Итого: 336,11 руб.

Метод цепной подстановки:

ВПпл =  =

1875,00 руб. =

1875,00 руб.

ВПусл1 =  =

2125,00 руб. =

2125,00 руб.

ВПусл2 = =

2128,50 руб. =

2128,50 руб.

ВПусл3 = =

1990,00 руб. =

1990,00 руб.

ВПф = =

2211,11 руб. =

2211,11 руб.

DVВПобщ = 2211,11 - 1875,00 = 336,11 руб.,

в том числе за счет изменения:

· массы заготовленного сырья:

DVВПз = 2125,00 - 1875,00 = 250,00 руб.

· переходящих остатков:

DVВПост = 2128,50 - 2125,00 = 3,50 руб.

· отходов сырья:

DVВПотх = 1990,00 - 2128,50 = -138,50 руб.

· удельных расходов сырья:

DVВПур = 2211,11 - 1990,00 = 221,11 руб.

Итого: 336,11 руб.

3. Анализ использования материалоемкости ресурсов.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоемкость, в первую очередь зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же валовой (товарной) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ} также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ) и суммы постоянных материальных затрат (Н), которая в свою очередь зависит от количества расходованных материалов и их стоимости. В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки, используя данные таблицы 15

Найдем уровень материалоемкости:

| Показатель |

Условия расчета |

Порядок расчета |

Уровень

Коп.

|

| VВП |

УД |

УР |

ЦМ |

ЦП |

План

Усл.1

Усл.2

Усл.3

Усл.4

Факт

|

П

Ф

Ф

Ф

Ф

Ф

|

П

П

Ф

Ф

Ф

Ф

|

П

П

П

Ф

Ф

Ф

|

П

П

П

П

Ф

Ф

|

П

П

П

П

П

Ф

|

30000 / 100000 * 100

30780 / 120000 * 100

31732 / 142000 * 100

31050 / 142000 * 100

32200 / 142000 * 100

32200 / 150000 * 100

|

0,30

0,26

0,22

0,22

0,23

0,21

|

ΔМЕобщ = МЕф – МЕпл = 0,21 – 0,30 = -0,09 коп.

ΔМЕvвп = МЕусл1 – МЕпл = 0,26 – 0,30 = -0,04 коп.

ΔМЕуд = МЕусл2 – МЕусл1 = 0,22 – 0,26 = -0,03 коп.

ΔМЕур = МЕусл3 – МЕусл2 = 0,22 – 0,22 = 0 коп.

ΔМЕцм = МЕусл4 – МЕусл3 = 0,23 – 0,22 = 0,01 коп.

ΔМЕцп = МЕф – МЕусл4 =0,21 – 0,23 = -0,01 коп.

Итого: -0,09 коп.

Итак, материалоемкость в целом снизилась на 0,09 коп. Это произошло из-за снижения объема производства и структуры продукции (на 0,04 и 0,03 коп., соответственно). Также незначительное отрицательное влияние оказало снижение отпускных цен на продукцию на 0,01 коп.. Единственный положительный показатель – повышение цен на материалы на 0,01 коп.. Показатель удельного расхода сырья никакого влияния на изменение материалоемкости на оказывает.

Для определения изменения ВП в зависимости от вышеперечисленных факторов используем формулу:

ΔВПi = МЗф * ΔМЕi

Итак:

ΔВПобщ = МЗф * ΔМЕобщ = 32200 * (-0,09) = -2747,73 коп.

ΔВПvвп = МЗф * ΔМЕvвп = 32200 * (-0,04) = -1400,70 коп.

ΔВПуд = МЗф * ΔМЕуд= 32200 * (-0,03) = -1063,73 коп.

ΔВПур = МЗф * ΔМЕур = 32200 * 0,00 = -154,65 коп.

ΔВПцм = МЗф * ΔМЕцм= 32200 * 0,01 = 260,77 коп.

ΔВПцп = МЗф * ΔМЕцп= 32200 * (-0,01) = -389,42 коп.

Итого: -2747,73 коп.

Получили, что объем выпуска продукции, меняется в зависимости от изменение показателя материалоемкости. Он снижается на 2747,73 коп., или на 27,48 руб. Это происходит из-за снижения материалоемкости всех факторов, за исключением материалоемкости цен на материалы, которая увеличившись на 0,01 коп. повлекла за собой увеличение объема производства продукции на 260,77 коп. или на 2 руб. 61 коп.

Таблица 15.

| Наименование |

Сумма,

руб.

|

| 1. Затраты материалов на производство продукции (МЗ): |

| 1.1. по плану S(VВПплi

* УДплi

* УРплi

* ЦМплi

) |

30000 |

1.2. по плану, пересчитанному на фактический объем производства продукции S(VВПфi

* УДплi

* УРплi

* ЦМплi

) * Ктп

(Ктп = 2,6%)

|

30780 |

| 1.3. по плановым нормам и плановым ценам на фактический выпуск продукции S(VВПфi

* УДфi

* УРплi

* ЦМплi

) |

31732 |

1.4. фактические по плановым ценам

S(VВПфi

* УДфi

* УРфi

* ЦМплi

)

|

31050 |

| 1.5. фактические S(VВПфi

* УДфi

* УРфi

* ЦМфi

) |

32200 |

| 2. Стоимость товарной продукции: |

| 2.1. по плану S(VВПплi

* УДплi

* ЦПплi

) |

100000 |

2.2. по плану, пересчитанному на фактический объем производства продукции при плановой структуре

S(VВПфi

* УДплi

* ЦПплi

)±DТПудi

|

120000 |

| 2.3. фактическая по плановым ценам S(VВПфi

* УДфi

* ЦПплi

) |

142000 |

| 2.4. фактическая S(VВПфi

* УДфi

* ЦПфi

) |

150000 |

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

1. Анализ затрат на рубль товарной продукции.

Важный обобщающий показатель себестоимости продукции - затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Таблица 16.

| Наименование |

Сумма,

руб.

|

| 1. Суммы издержек на производство и реализацию продукции : |

| 1.1. по плану на плановый выпуск продукции S(Вплi

* Vплi

) + Апл |

30000 |

| 1.2. по плану, пересчитанному на фактический объем производства продукции S(Вплi

* Vплi

) * Ктп + Аплi

|

31050 |

| 1.3. по плановой структуре на фактический выпуск продукции S(Вплi

* Vфi

) + Аплi

|

36231 |

1.4. фактические по плановым ценам

S(Вфi

* Vфi

) + Аплi

|

37400 |

| 1.5. фактические S(Вфi

* Vфi

) + Афi

|

38800 |

| 2. Стоимость товарной продукции: |

| 2.1. по плану S(VВПплi

* Цплi

) |

52500 |

2.2. фактическая при плановой структуре и плановых ценах

S(VВПфi

* УДплi

* Цплi

)±DТПстр

|

54338 |

| 2.3. фактическая по плановым ценам S(VВПфi

* УДфi

* Цплi

) |

63405 |

| 2.4. фактическая по фактическим ценам S(VВПфi

* УДфi

* Цфi

) |

65773 |

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки по данным таблицы 16 и по данным о выпуске товарной продукции.

| Показатель |

Условия расчета |

Порядок расчета |

Уровень ,

коп.

|

| VВП |

УД |

Зпер. |

Зпост. |

Цпл. |

План

Усл.1

Усл.2

Усл.3

Усл.4

Факт

|

П

Ф

Ф

Ф

Ф

Ф

|

П

П

Ф

Ф

Ф

Ф

|

П

П

П

Ф

Ф

Ф

|

П

П

П

П

Ф

Ф

|

П

П

П

П

П

Ф

|

30000 / 52500

31050 / 54338

36231 / 63405

37400 / 63405

38800 / 63405

38800 / 65773

|

0,571

0,571

0,571

0,59

0,612

0,59

|

| Δобщ |

0 |

0 |

0,019 |

0,022 |

-0,022 |

0,59 – 0,571 |

0,019 |

Аналитические расчеты показывают, что предприятие увеличило затраты на рубль товарной продукции на 0,019 коп. (0,59 – 0,571), в том числе за счет:

· увеличения уровня удельных переменных затрат на единицу продукции на 0,019коп. (0,59 – 0,571);

· увеличения суммы постоянных расходов на 0,022 коп. (0,612 – 0,59);

Остальные факторы (объем производства и структура производства) на увеличение затрат на рубль товарной продукции не влияют, в отличие от отрицательного влияния уменьшения цен на продукцию на 0,022 коп.

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

Таблица 17.

| Фактор |

Расчет влияния |

Изменение

суммы прибыли,

руб.

|

| 1. Объем выпуска товарной продукции. |

0 * 63405 / 100 |

0,00 |

| 2. Структура товарной продукции. |

0 *63405 / 100 |

0,00 |

| 3. Уровень переменных затрат на единицу продукции. |

0,019 * 63405 / 100 |

12,05 |

| 4. Увеличение суммы постоянных затрат на производство и реализацию продукции. |

0,022 * 63405 / 100 |

13,95 |

| 5. Изменение уровня отпускных цен на продукцию. |

-0,022 * 63405 / 100 |

-13,95 |

| Итого: |

12,05 |

Прибыль возросла на 12,05 руб. Этому способствовали увеличение уровня переменных затрат на единицу продукции, увеличение суммы постоянных затрат на производство и реализацию продукции. Отрицательное влияние оказало изменение уровня отпускных цен на продукцию. Такие факторы как объем выпуска товарной продукции и структура товарной продукции влияния на изменение суммы прибыли не оказали.

2. Анализ прямых материальных затрат.

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат зависит от объема производства продукции (VВП), ее структуры (УД) и изменения удельных затрат на отдельные изделия (АМЗ). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (УР) и средней цены единицы материалов (Ц).

Таблица 18.

| Наименование |

Сумма, руб. |

| 1. Затраты материалов на производство продукции : |

| 1.1. по плану S(VВПплi

* УДплi

* УРплi

* Цплi

) |

30000 |

1.2. по плану, пересчитанному на фактический объем производства продукции S(VВПфi

* УДплi

* УРплi

* Цплi

) * Ктп

(Ктп = 2,6%)

|

28300 |

| 1.3. по плановым нормам и плановым ценам на фактический выпуск продукции S(VВПфi

* УДфi

* УРплi

* Цплi

) |

27200 |

1.4. фактические по плановым ценам

S(VВПфi

* УДфi

* УРфi

* Цплi

)

|

29000 |

| 1.5. фактические S(VВПфi

* УДфi

* УРфi

* Цфi

) |

29800 |

Изменение расхода материалов за счет влияния факторов определяется способом цепной подстановки по данным таблицы 18.

Получаем, что расход материалов на производство продукции уменьшился на 200 руб., в том числе за счет изменения:

1. Объема производства продукции на 28300 – 30000 = -1700 руб.

2. Структуры производства продукции на 27200 – 28300 = -1100 руб.

3. Удельного расхода материалов на 29000 – 27200 = 1800 руб.

4. Цен на сырье и материалы на 29800 – 29000 = 800 руб.

Итого: -200 руб.

Тот же самый результат получим от разности 29800 – 30000 = -200 руб.

3. Анализ прямых трудовых затрат.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

Общая сумма прямой зарплаты, зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.- ч.

Таблица 19.

| Наименование |

Сумма, руб. |

| 1. Затраты материалов на производство продукции : |

| 1.1. по плану S(VВПплi

* УДплi

* УТЕплi

* ОТплi

) |

22000 |

1.2. по плановому уровню затрат на фактический выпуск продукции S(VВПфi

* УДплi

* УТЕплi

* ОТплi

) * Ктп

(Ктп = 2,6%)

|

20746 |

| 1.3. по плановому уровню затрат на фактический выпуск продукции S(VВПфi

* УДфi

* УТЕплi

* ОТплi

) |

21590 |

1.4. фактические при плановом уровне оплаты труда

S(VВПфi

* УДфi

* УТЕфi

* ОТплi

)

|

22811 |

| 1.5. фактические S(VВПфi

* УДфi

* УТЕфi

* ОТфi

) |

23445 |

Изменение суммы зарплаты за счет влияния факторов определяется способом цепной подстановки по данным таблицы 19.

Видно, что имеется общий перерасход по прямой зарплате на весь выпуск товарной продукции. Он составляет 23445 – 22000 = 1445

руб., в том числе за счет:

1. Увеличение объема выпуска продукции:

ΔЗПvвп = 20746 – 22000 = -1254 руб.

2. Изменения структуры производства продукции:

ΔЗПстр = 21590 – 20746 = 844 руб.

3. Снижения трудоемкости продукции:

ΔЗПуте = 22811 – 21590 = 1221 руб.

4. Повышения уровня оплаты труда:

ΔЗПот = 23445 – 22811 = 634 руб.

Итого: 1445

руб.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

1. Факторный анализ прибыли от реализации продукции.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (УРП); ее структуры (уд(); себестоимости (С,) и уровня среднереализационных цен (Z/,).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и. наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости:

при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные таблицы 20.

Таблица 20.

| Показатели |

План |

План, пересчитанный на фактический объем продаж |

Факт |

| 1. Выручка от реализации без НДС и акцизов (ВР) |

20300 |

19930 |

19770 |

| 2. Полная себестоимость реализованной продукции (С) |

18000 |

17676 |

17530 |

| 3. Прибыль от реализации (П) |

2300 |

2254 |

2340 |

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 40 руб. (2340 - 2300).

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

DП vрп, уд = 2254 - 2300 = -46 руб.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке плановой себестоимости или в натурально-условном исчислении (720 / 800 * 100 - 100 = -10%) и результат разделить на 100:

DПvрп = 2300 * (-10%) / 100 = -230 руб.

Затем можно определить влияние структурного фактора

(из первого результата нужно вычесть второй):

DПуд = -46,00 – (-230) = 184 руб.

Влияние изменения полной себестоимости

на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

DПс = 17676 - 17530 = 146 руб.

Изменение суммы прибыли за счет отпускных цен

на продукцию определяется сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

DПц = 19770 - 19930 =

-160 руб.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической.

Таблица 21.

| Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли,

руб.

|

| VВП |

УД |

Цена |

С |

План

Усл.1

Усл.2

Усл.3

Факт

|

П

Ф

Ф

Ф

Ф

|

П

П

Ф

Ф

Ф

|

П

П

П

Ф

Ф

|

П

П

П

П

Ф

|

ВРпл – Спл

Ппл * Крп

Врусл – Сусл

ВРф – Сусл

ВРф - Сф

|

2300

2070

2254

2094

2340

|

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать коэффициент выполнения плана по реализации продукции (Крп), а затем плановую сумму прибыли скорректировать на этот коэффициент.

Выполнение плана по реализации рассчитывают сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородная), условно-натуральном (в данном примере тысячи условных банок) и стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, чем выручка. На данном предприятии выполнение плана по реализации составляет:

Крп =  = 720 / 800 = 0,9 = 720 / 800 = 0,9

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы уменьшиться на 10 % и составить 2070 руб. (2300 * 0,83).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат. Прибыль при таких условиях составит 2254 руб. (19930 - 17676).

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат. Сумма прибыли в данном случае составит 2094 руб. (19770 - 17676).

По данным таблицы 21 можно установить, как изменилась сумма прибыли за счет каждого фактора.

Изменение суммы прибыли за счет:

· объема реализации продукции

DПvрп = Пусл1 – Ппл =

2070 - 2300 = -230руб.;

· структуры товарной продукции

ΔПстр = Пусл2 – Пусл1 = 2254 - 2070 = 184руб.;

· средних цен реализации

ΔПцен = Пусл3 – Пусл2 =

2094 - 2254 =-160 руб.;

· себестоимости реализованной продукции

ΔПс = Пф – Пусл3 =

2340 - 2094 = 246 руб.

Итого: 40 руб.

Результаты расчетов показывают, что план прибыли перевыполнен в основном за счет структуры продукции и за счет увеличения среднереализационных цен. Отрицательно на сумму прибыли повлияли: повышение себестоимости продукции и объема реализации продукции.

2. Анализ рентабельности производственной деятельности, продаж, инвестиционного капитала.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

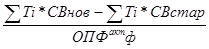

Рентабельность производственной деятельности (окупаемость издержек) - отношение валовой (Прц) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

Rз =  , или Rз = , или Rз =

Rз = 2300 / 18000 = 0,1278 руб.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

Рентабельность продаж (оборота) - отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

Rз =  , или Rз = , или Rз =

Rз = 2300 / 20300 = 0,113 руб.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

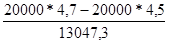

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

Rк =  ; Rк = ; Rк =  ; Rк = ; Rк =

Rк = 2420 / 16514 = 0,1465 руб.

Уровень рентабельности производственной деятельности. (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные таблиц 20 и 21.

= 2300 / 18000 * 100 = 12.78 %

= 2070 / 18000 * 100 = 11,5%

= 2254 / 17676 * 100 = 12.75 %.

= 2094 / 17676 * 100 = 11.85 %

= 2340 / 17530 * 100 = 13.35 %.

ΔRобщ = Rф – Rпл = 13,35 - 12,78 = 0,57%, в том числе:

ΔRvрп = Rусл1 – Rпл = 11,5 - 12,78 = -1,28 %

ΔRуд = Rусл2 – Rусл1 = 12,75 - 11,5 = 1,25 %

ΔRц = Rусл3 – Rусл2 = 11,85 - 12,75 = -0,9 %

ΔRс = Rф – Rусл3 = 13,35 - 11,85 = 1,5 %

Полученные результаты свидетельствуют о том, что план по уровню рентабельности перевыполнен в связи с повышением среднего уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности.

Факторный анализ рентабельности продаж.

Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Расчет влияния данных факторов способом цепной подстановки:

= 2300 / 20300 * 100 = 11,33 %

= 2254 / 19930 * 100 = 11,31 %

= 2094 / 19770 * 100 = 10,59 %

= 2340 / 19770 * 100 = 11,84 %

ΔRобщ = Rф – Rпл = 11,84 – 11,33 = 0,51 %, в том числе:

ΔRуд = Rусл1 – Rпл = 11,31 - 11,33 = -0,02 %

ΔRц = Rусл2 – Rусл1 = 10,59 - 11,31 = -0,72%

ΔRс = Rф – Rусл2 = 11,84 - 10,59 = 1,25 %.

Аналогично осуществляется факторный анализ рентабельности совокупного капитала.

Балансовая сумма при были зависит от объема реализованной продукции (

VРП),

ее структура (УД), себестоимости (С), среднего уровня цен (Ц) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL)

зависит от объема продаж и коэффициента оборачиваемости капитала (Коб),

который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде

| Наименование |

План |

Факт |

| 1. Прибыль от реализации продукции, руб. |

2300 |

2400 |

| 2. Внереализационный финансовый результат, руб. |

120 |

130 |

| 3. Балансовая прибыль, руб. |

2420 |

2530 |

| 4. Среднегодовая сумма основного и оборотного капитала, руб. |

16514 |

18000 |

| 5. Объем реализации продукции в оценке плановой себестоимости, руб. |

18000 |

30000 |

| 6. Коэффициент оборачиваемости капитала |

1,09 |

1,3 |

| 7. Расчетная потребность в основном и оборотном капитале для обеспечения фактического объема продаж при плановой его оборачиваемости, руб. |

16513,76 |

23076,92 |

Произведем расчет влияния факторов на изменение уровня рентабельности капитала способом цепной подстановки:

= (2300+ 120) / 18000 * 100 = 13,44 %

= (2070+ 120) / (19930 / 1,09) = 10,08 %

= (2094 + 120) / (30000 / 1,09) = 6,77 %

= (2340 + 120) / (30000 / 1,09) = 7,52 %

= (2340 + 130) / (30000 / 1,09) = 7,55 %

= 2530 / (30000 /1,3) = 6,49 %

Общее отклонение от плана по уровню рентабельности составляет:

ΔRобщ = Rф – Rпл = 6,49 - 13,44 = -6,95 %,

в том числе за счет:

ΔRуд = Rусл1 – Rпл = 10,08 - 13,44 = -3,36 %

ΔRц = Rусл2 – Rусл1 = 6,77 - 10,08 = -3,31 %

ΔRс = Rусл3 – Rусл2 = 7,52 - 6,77 = 0,75 %

ΔRвфр = Rусл4 – Rусл3 = 7,55 - 7,52 = 0,03 %

ΔRкоб = Rф – Rусл4 = 6,49 - 7,55 = -1,06 %

План по уровню рентабельности недовыполнен на 6,95% в основном за счет сдвигов в структуре товарной продукции. Отрицательно на него повлияло ускорение оборачиваемости капитала и повышение цен. Незначительное положительное влияние оказали: внереализационные финансовые результаты, повышение себестоимости.

|