НОУ ВПО «Восточная экономико-юридическая гуманитарная академия»

КУРСОВАЯ РАБОТА

По дисциплине «Учет, затрат, калькулирование и бюджетирование в отдельных отраслях производительной сферы»

На тему: «Учет затрат на оплату труда работников организации и их влияние на себестоимость услуг (на примере ООО «МСЛ»)»

Выполнила Антонова Алина

Студентка гр. СПО-08 БУАА з/о

Проверила Е.И.Коробкова

Г.Набережные Челны

2011год

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты учета затрат на оплату труда

1.1 ….. ……………………….....3

1.2 ….……………...4

2 Практические аспекты учета затрат на оплату труда

2.1 ……………………………………………………….14

2.2

Заключение

Список использованных источников литературы…………………………….16

1 Теоретические аспекты подготовки информации для управленческого анализа

1.1 Информация в системе управленческого учета

Информация – сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования.

Цель управленческого учета – обеспечить менеджеров информацией. К информации такого рода предъявляются иные требования, чем к информации, предназначенной для внешних пользователей.

1. Адресность (конкретным адресатам в соответствии с их уровнем подготовленности и иерархии);

2. Оперативность (должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное хозяйственное решение);

3. Достаточность (в достаточном объеме для принятия на соответствующем уровне управленческого решения; не должно быть избыточной информации и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения);

4. Аналитичность (должна содержать данные текущего экспресс-анализа и предлагать возможность проведения последующего анализа с наименьшими затратами);

5. Гибкость и инициативность (должна обеспечиваться вся полнота информационных интересов в условиях меняющихся управленческих ситуаций);

6. Полезность (привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия);

7. Достаточная экономичность (затраты по подготовке информации не должны быть больше экономического эффекта от ее использования)

В управленческий учет может быть использована неколичественная

информация (слухи, результаты социальных опросов и т.п.) и количественная

, которая в свою очередь может быть учетной

и неучетной

, т.е. документально обоснованной и нет. Для принятия оперативных управленческих решений может использоваться полная

и неполная

информация об объекте исследования.

Реклама

В управленческом учете учетная информация занимает 20-30 %; остальные – экономический анализ.

Информация управленческого учета носит конфиденциальный характер и требует защиты.

1.2 Информационное обеспечение управленческого анализа

Разработка управленческих решений и достижение определенных результатов весьма затруднительны или невозможны без соответствующего информационного обеспечения. С одной стороны, система обозначенных целей предъявляет определенные требования к массиву информации, имеющему отношение к данному бизнесу, с другой стороны, особенности информационного потока в организации определяют способы достижения поставленных целей.

Роль информационного ресурса в управлении промышленной организацией состоит не только в информационной поддержке управленческого анализа, но и в новых возможностях управления. Поэтому одной из важнейших управленческих задач организации становится создание достаточного и рационально организованного потока информации.

Управление бизнес-деятельностью организации предполагает принятие решений в соответствии со многими факторами внутренней и внешней микро- и макросреды. На результативность принимаемых решений влияет качество информационного ресурса в виде создания и использования собственного и внешнего информационного поля.

Собственное информационное поле целиком зависит от позиции самой организации к информационному ресурсу, так как формируется за счет внутренних источников.

Что касается внешнего информационного поля, то задача его формирования и использования сопряжена с преодолением частичности, недостоверности, противоречивости, разнородности, недостаточности или избыточности информации, поступающей из разных источников и добываемой разными способами.

Для повышения качества информационного ресурса создается информационная стратегия, отвечающая финансовым и организационным возможностям организации и возможностям персонала, в которой предусматривается: выбор наиболее достоверных источников, организация информационных потоков, разработка технологии сбора, передачи, переработки, хранения информации и обеспечение ее безопасности.

Реклама

Поэтому в первую очередь проведение управленческого анализа в организации зависит от системы используемой экономической информации.

Современный взгляд на формирование информационных потоков дает основание рассматривать организацию со всеми ее структурными подразделениями как единое информационно-аналитическое поле, совокупность определенным образом организованных информационных потоков со своим «эпицентром». Более актуальной видится важность формирования информации как ресурса бизнеса на современном уровне.

Информационным ресурсом в этом случае следует считать конкретные сведения содержательного характера, позволяющие обеспечить решение аналитической задачи.

Поскольку в управлении организацией должна присутствовать грамотно образованная информационная политика, способная превращать информацию в доход, то появляются и возможности использования информационного ресурса, которые требуют изменения взгляда и на саму информацию.

Так, в стратегии развития организации в русле ее конкурентоустойчивости необходимо иметь информационную составляющую, включающую:

- информацию о потребителе, в том числе способность потребить продукт, платежеспособность, сезонность потребления, потребительские предпочтения;

- информацию о рыночном сегменте, в котором присутствует или куда желает войти организация и реализовать там возможности своего конкурентоустойчивого присутствия;

- сведения о новых рыночных нишах, сулящих доходность организации.

Для промышленных организаций реально и целесообразно организовать специальную информационную службу совместно с маркетинговой, выделенную в самостоятельный отдел или в виде подразделения в других отделах, занимающихся сбытовой или другой родственной экономической деятельностью.

Вполне допустимо объединение группы организаций по региональному или территориальному принципу для совместного использования информационной службы на правах собственности, аренды, договорных отношений. Это дает возможность, коллективно используя дорогостоящие информационные, коммуникационные, компьютерные технологии, адаптированные к нуждам и возможностям объединяющихся организаций, максимально использовать обновленный информационный ресурс.

Управленческий анализ бизнес-деятельности организации на базе информационных технологий, использование информационного ресурса позволяют оптимизировать управленческие процессы, снизить затраты за счет исключения тех направлений деятельности, которые не приносят доходов. Переход на качественно новое использование информационного ресурса дает возможность управления по слабым сигналам об изменениях во внешней среде организации.

В международной практике разработаны стандартные подходы к выполнению аналитических функций управления, основанных на сопоставлении данных, отраженных в отчетности организаций. Речь идет, прежде всего, о материалах бухгалтерской (финансовой) отчетности, главным ее преимуществом является открытость для целей анализа.

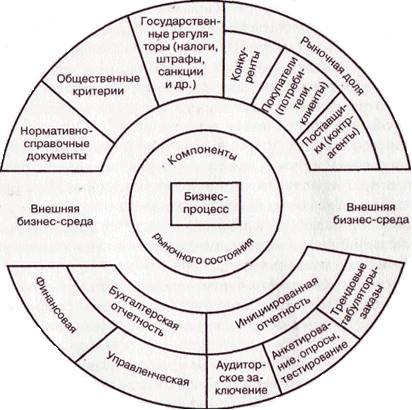

С другой стороны, формировать базу информационного инструментария, ориентируясь только на данные внешней (финансовой) и внутренней (управленческой) отчетности недостаточно, хотя она носит постоянный характер. Целесообразно также привлекать данные, получение которых как бы специально «спровоцировано» в соответствии с поставленной целью. Такую информацию можно назвать инициированной, так как она проявляется перманентно и востребуется по мере необходимости. Кроме того, бизнес-среда подразделяется на внешнюю и внутреннюю, что необходимо учитывать при формировании комплексного информационного пространства в границах инструментария управления.

На рис. 1 изображена схема формирования информационного поля для проведения управленческого анализа деятельности организации. Информация, полученная из указанных источников, представляет собой высокотехнологичный инструмент, позволяющий проводить управленческий анализ бизнес-деятельности, оперативно реагировать на изменение хозяйственных ситуаций, обеспечивать мотивированность управленческих решений.

Рисунок 1.

Управленческий анализ является связующим звеном между информационными потоками организации и управленческими решениями. Однако не все потоки являются информационной базой, так как они могут быть неоднородными по форме и содержанию. Для того, чтобы потоки сведений стали сопряженными базовыми элементами, они должны быть подвергнуты предварительной обработке. Иначе говоря, информационные потоки, чтобы стать информационной базой управленческого анализа, должны быть соответствующим образом преобразованы и обработаны.

К основным требованиям, соблюдение которых обязательно при подготовке информации, относятся достоверность, объективность, оперативность, единство, рациональность, качество, соответствие целям и задачам и др. Кроме того, должны соблюдаться принципы комплексности и системности, поскольку информационные потоки исходят не только из внешней бизнес-среды, но и из внутренней.

Под информационной базой понимается совокупность сведений, включающих достаточный и необходимый объем информации обо всех существенных направлениях деятельности организации для проведения процедур управленческого анализа и принятия на его основе обоснованных управленческих решений.

Информационная база управленческого анализа формируется под влиянием объективных факторов, среди которых определенное место занимает концептуальная (методологическая и методическая) компетентность субъекта анализа (аналитик), а также техническое и организационное сопровождение информационных потоков.

Для создания информационной базы необходимо:

- определить объем, содержание, виды, периодичность анализа;

- обосновать методику аналитических процедур;

- выявить воздействующие факторы;

- сформировать систему показателей и параметров;

- определить общую потребность и характер информации по локальным целям;

- установить источники информации;

- проверить качество информации.

Таким образом, сбор, оценка и подготовка информации — один из первых (главных) этапов анализа, предопределяющих правильность его выводов, следовательно, и обоснованность принимаемых управленческих решений.

Всю информацию, необходимую для проведения управленческого анализа на предприятии любой отрасли, можно разделить на следующие категории.

Внутренняя информация:

o учетная информация;

o внеучетная информация.

Внешняя информация:

· нормативно-правовая база;

· рыночные показатели;

· справочная информация;

· информация СМИ.

Большую часть всей информационной базы составляет внутренняя информация.

Учетная информация включает в себя данные бухгалтерского, статистического и оперативного учета.

В рамках бухгалтерского учета выделяют управленческий учет и финансовый учет.

Так как любой анализ черпает информацию из бухгалтерского учета, непосредственное влияние на организацию управленческого анализа будет играть наличие и уровень развития системы управленческой учета на предприятии. На предприятии, где не ведется управленческий учет, проведение управленческого анализа будет чрезвычайно затруднено недостаточностью информации.

Недостаточный уровень развития управленческого учета ведет к формированию неполной, фрагментарной информационной базы. В данном случае процесс организации управленческого анализа потребует больших трудозатрат

Управленческий учет готовит, интерпретирует, обобщает, оформляет и передает внутренним пользователям информацию для дальнейшего тщательного анализа.

К внеучетным внутренним источникам можно отнести:

- плановые данные;

- внутренние нормативы (лимиты);

- акты различных проверок (налоговых, аудиторских, данные инвентаризации, ревизии и т.д.);

- докладные, служебные и пояснительные записки сотрудников организации.

Большое значение в методике управленческого анализа имеет внешняя информация. Объемный блок внешней информации — это законодательство. Аналитик должен не только учитывать современное состояние вопроса, но и моделировать ситуацию с учетом изменений в законодательстве.

Решения менеджеров зачастую зависят от рыночной конъюнктуры. Изменение состояния ресурсных рынков и рынков сбыта может существенно влиять на управленческие действия.

Аналитики в процессе своей деятельности собирают также справочную информацию: цены на товары конкурентов, цены на оборудование и т.д.

Информация, необходимая для проведения управленческого анализа может быть почерпнута также из средств массовой информации (СМИ). Например, сюда относится периодическая печать, публикующая годовые отчеты наиболее крупных фирм, сведения о выпуске отдельных видов продукции, кадровой политике, кадровых перестановках и т.д.

Информация для управленческого анализа должна формироваться в соответствии с принципом аналитичности.

Уровень аналитичности информации — это степень ее соответствия требованиям и целям управленческого анализа.

Аналитичность информации оценивается качественно и количественно с помощью следующих критериев:

- полнота охвата необходимых для анализа сведений (обеспеченность информацией);

- универсальность информации — возможность получения производных показателей;

- сопоставимость информации — возможность использования различных видов информации без дополнительной обработки (например, устранение влияния инфляционного фактора);

- степень достоверности информации;

- степень своевременности получения информации;

- ритмичность движения информационных потоков;

- степень готовности к механической обработке;

- низкая трудоемкость заполнения и обработки, удобство сбора и др.

Данные лишь тогда становятся информацией, пригодной для управленческого анализа, когда подвергнутся соответствующей обработке. Способы преобразования данных в управленческую (аналитическую) информацию условно подразделяются на две большие группы.

К первой группе относятся стандартные способы, которые применяются через равные промежутки времени по унифицированным отчетам и другим источникам сведений. Частота и глубина проведения таких предварительных подготовительных процедур диктуются требованиями конкретных пользователей. В современной учетной практике в любой компьютерной бухгалтерской системе имеется подсистема анализа данных. Существует множество специальных компьютерных программ для типовой обработки больших массивов разного рода данных, в том числе экономических.

Ко второй группе относятся способы преобразования, применяемые в редко встречающихся или нетипичных ситуациях, например, корреляционно-регрессивный анализ, матричный анализ, анализ сценариев и ситуаций и др.

Таким образом, выбирая тот или иной прием преобразования данных в информацию, аналитик трансформирует ее в методически обусловленную форму, позволяющую в дальнейшем определять требуемые показатели и параметры.

Рыночные отношения предъявляют повышенные требования к своевременности, достоверности, полноте информации, без которой немыслима эффективная хозяйственно-экономическая деятельность любой организации.

Главной задачей современных информационных технологий управленческого анализа является своевременное предоставление достоверной, необходимой и достаточной информации специалистам и руководителям для принятия обоснованных управленческих решений.

От точности получаемых в процессе анализа результатов зависит правильность и адекватность принятия управленческих решений, поэтому применение информационных технологий повышает эффективность аналитической работы.

Наиболее эффективной организационной формой использования информационных технологий является создание на их базе автоматизированных рабочих мест (АРМ) аналитиков, т.е. профессионально ориентированных малых вычислительных систем, предназначенных для автоматизации работ по экономическому управленческому анализу.

Необходимость внедрения автоматизированных информационных технологий в процессе проведения внутреннего управленческого анализа на современном предприятии очевидна. Это позволит достичь следующих целей:

- сокращения сроков обработки аналитических данных (повышение оперативности анализа);

- повышения качества и достоверности обработки за счет более полного охвата влияния факторов на результаты хозяйственной деятельности, замены приближенных или уточненных расчетов точными вычислениями, постановки и решения новых многомерных задач анализа, практически невыполнимых вручную и традиционными методами;

- повышения гибкости в управлении;

- совершенствования организации труда аналитических работников, снижения трудоемкости и стоимости аналитического процесса.

Таким образом, основное содержание процесса принятия управленческих решений — это постоянная логически последовательная работа с внутренней информацией (в первую очередь, со сведениями управленческого учета), которая реализуется посредством сбора, хранения, передачи и анализа данных о хозяйственной деятельности предприятия.

2 Практические аспекты подготовки информации для управленческого анализа

2.1 Примеры подготовки информации для проведения краткосрочного управленческого анализа

Важнейшая задача подготовки информации для целей проведения краткосрочного управленческого анализа состоит в разделении всех расходов организации на постоянные и переменные. Основной проблемой здесь является разделение условно-постоянных (условно переменных) расходов на постоянную и переменную части и приведение их к виду функции y

=

a

+

bx

. Существует несколько способов выделения переменной части расходов из общей суммы: метод высшей и низшей точек, метод линейной регрессии (метод наименьших квадратов) и графический метод.

Ситуация 1.

Основным видом деятельности ООО «Маршрут» является перевозка жителей автобусами «ПАЗ». Стоимость одного такого автобуса – 215 тыс.руб., и рассчитан он на пробег 200тыс.км. Расход топлива – 30л на 100 км пробега, стоимость топлива – 5 руб./л. Через 50 тыс.км пробега необходима замена колес (шесть колес по 1000 руб.), а через 100тыс.км пробега – замена двигателя (его стоимость – 15тыс.руб.). Допустим, что никаких других эксплуатационных расходов ООО «Маршрут» не несет. Требуется определить размер постоянных и переменных расходов ООО «Маршрут», если организация планирует эксплуатировать свои автобусы до тех пор, пока их пробег не составит:

- 50тыс.км;

- 100 тыс.км;

-200 тыс.км.

Вариант 1.

Администрация ООО «Маршрут» планирует эксплуатировать свои автобусы до тех пор, пока их пробег не составит 50тыс.км.

До тех пор, пока пробег автобуса не составит 50тыс.км , ни замены колес, ни замены двигателя автобуса не ожидается. Поэтому к переменным расходам следует отнести лишь затраты на приобретение топлива. На каждые 100км расходуется 30л топлива по цене 5руб./л, т.е. на общую сумму 150 руб.

Совокупные постоянные расходы в этом случае соответствуют стоимости автобуса – 215 тыс.руб.

Вариант 2.

Администрация ООО «Маршрут» ориентируется в своих расчетах на пробег автобусов в 100тыс.км. В этом случае появляются дополнительные текущие расходы по замене колес. Эти расходы (наряду с закупкой топлива) переходят в разряд переменных.

Для определения совокупных переменных расходов из общей стоимости автобуса следует вычесть стоимость колес:

215 000 – 6000 = 209 000руб.

Вариант 3.

Ожидаемый пробег автобуса – 200тыс.км.

В данном случае наряду с расходами на приобретение топлива и замену колес к числу переменных расходов следует отнести и стоимость двигателя.

Тогда в составе постоянных расходов необходимо учесть стоимость автобуса за вычетом цены колес и двигателя:

215 000 – 6000 – 15 000 = 194 000руб.

Выполненные расчеты позволяют заключить: следствием увеличения масштабной базы является то, что часть постоянных расходов переходит в разряд переменных.

Выявленные выше зависимости корректны для проведения краткосрочного управленческого анализа.

Список использованных источников литературы

1. Ерина Т.У «Управленческий анализ в отраслях» Учебное пособие - М.: «Омега-Л», 2009;

2. Вахрушина М.А. «Управленческий анализ» Учебное пособие – М.: «Омега-Л», 2010;

3. Шеремет А.Д. «Теория экономического анализа» – М.: «ИНФРА–М», 2009;

4. Кукина И.Г. «Управленческий учет» Учебное пособие – М.: «Финансы и статистика», 2008;

5. Шеремет А.Д. «Управленческий учет» Учебное пособие – М.: «ИД ФБК – ПРЕСС», 2000

|