Введение.

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Новые экономические реалии, рыночные реформы начала 90-х годов требовали серьезных изменений в работе банка, быстрого реагирования на изменяющуюся ситуацию. Главными задачами первых лет деятельности в новых условиях стали задачи сохранения целостности системы банка, удержания позиций на рынке розничных банковских услуг и вкладов населения, создания материально-технической базы, обеспечивающей необходимые условия для обслуживания клиентов. Решение этих задач стало возможным благодаря жесткой централизации структуры управления банком.

Стремясь к максимальной открытости, банк считает важным обнародовать и строго придерживаться в своей деятельности следующих принципов корпоративной политики:

· стремление к наивысшим стандартам обслуживания клиентов, защита интересов каждого клиента;

· соблюдение законов, этических норм и правил честного ведения бизнеса, безусловное, исполнение своих обязательств и поддержание своей репутации;

· нейтральность в отношении финансово-промышленных групп, политических партий и объединений и осуществление своей деятельности в интересах вкладчиков, клиентов и акционеров;

· учет социальной значимости своей деятельности и рассмотрение социального фактора наряду с экономическим;

· развитие новых операций и направлений, на базе разумного консерватизма;

· бережное отношение к своим сотрудниками, создание условий, при которых каждый работающий в банке может полностью реализовать свои способности;

· проявление заботы о своих ветеранах;

· учет традиций российского предпринимательства, их возрождение.

Развитие системы рыночного хозяйствования в России происходит с большими трудностями, которые характерны для специфического состояния нашей экономики.

Маркетинг как комплексная, разносторонняя и целенаправленная деятельность в области производства и рынка обеспечивает решение конкретных рыночных задач наиболее рациональным в конкретной ситуации путем. В качестве совокупности отработанных практикой методов изучения рынка, поиска новых идей в производстве и реализации товаров, услуг, глубокого изучения потребностей покупателей, клиентов и их удовлетворения, благодаря производству и предложению новых товаров и услуг, а также как средства умелой организации связей производителей и потребителей, постоянного совершенствования системы сбыта, маркетинг призван сыграть большую роль в преобразовании всех хозяйственных отношений на российском рынке.

Реклама

1. Общая характеристика предприятия

История Сбербанка России начинается с именного указа царя Николая от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. Спустя полтора века — в 1987 году — на базе государственных трудовых сберегательных касс создан специализированный Банк трудовых сбережений и кредитования населения — Сбербанк СССР, который обслуживал также и юридические лица. В состав Сбербанка СССР входили 15 республиканских банков, в том числе Российский республиканский банк.

В июле 1990 года постановлением Верховного Совета РСФСР Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, юридически учрежденный на общем собрании акционеров 22 марта 1991 года. В 1991 году Сбербанк перешел в собственность ЦБ РФ и был зарегистрирован как «Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России)».

Сбербанк и по сей день является любимым детищем Банка России, которому принадлежит свыше 57% акций. Во многом благодаря поддержке Банка России и повышению комиссий за расчетное обслуживание, Сбербанку удалось выдержать дефолт по ГКО-ОФЗ 1998 года (в тот момент доля государственных долговых обязательств в активах Сбербанка составляла 52%, а на кредитный портфель приходился всего 21% активов-нетто).

Сбербанк занимает первое место в рейтинге банков Российской Федерации. В результате недавно проведенного IPO в руках институциональных инвесторов оказалось 33% акций, у частных лиц — 5%. Всего у банка 200 тысяч акционеров. На его долю приходится 26% активов российской банковской системы и 51,5% депозитов физических лиц. Это единственный банк, который ЦБ контролирует не только как регулятор, но и как акционер, владеющий 57,6% его акций. С октября 2007 года Сбербанком руководит бывший министр экономического развития Герман Греф, который, в частности, собирается сделать кредиты банка более доступными для населения.

Реклама

2.Организационная структура Сбербанка России

Сбербанк России является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России.

Филиальная сеть Сбербанка России расположена на всей территории страны. По состоянию на 24 января 2001г. сеть Сбербанка России состояла из 17 территориальных банков, 1511 отделений, 20250 внутренних структурных подразделений.

Филиалы Сбербанка России не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Сбербанка России, имеют баланс, который входит в баланс Сбербанка России, имеют символику Сбербанка России.

Структура Сбербанка России представлена на рисунке №1.

Управление Сбербанка России Управление Сбербанка России |

| Отделения Сбербанка России |

| Валютный отдел |

| Отдел ценных бумаг |

| Экономический отдел |

| Юридический отдел |

| Бухгалтерия |

| Отдел кадров |

| Отдел пластиковых карточек |

| Отдел службы безопасности |

| Коммунальный отдел |

| Отдел вкладов |

| Отдел валютного контроля |

| Отдел расчетов и переводов |

Рисунок №1. Структура Сбербанка России.

3. Деятельность Сбербанка России

Приоритетные направления деятельности Сбербанка России

Сбербанк России — универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России. Действуя в интересах вкладчиков, клиентов и акционеров, Банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

Основные направления деятельности Банка:

• кредитование российских предприятий;

• кредитование частных клиентов;

• вложение в государственные ценные бумаги и облигации Банка России;

• осуществление операций на комиссионной основе.

Средства для осуществления указанной деятельности привлекаются Банком из следующих источников:

• средства акционеров;

• вклады частных клиентов;

• средства юридических лиц;

• другие источники, в том числе заимствования на международных финансовых рынках.

Кредитная политика Сбербанка России

Кредиты предоставляются физическим лицам - гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору:

· при дифференцированных платежах - наступает до исполнения заемщику 75 лет;

· при аннуитетных платежах – ограничивается трудоспособным возрастом заемщика.

Кредиты предоставляются:

· по месту постоянного проживания (регистрации) Заемщиков, при временной регистрации на срок действия регистрации;

· по месту нахождения предприятия - работодателя Заемщика, клиента Банка, при наличии заключенного трудового договора на неопределенный срок между ним и заемщиком

Кредиты в сумме до 45000 рублей, включительно, могут предоставляется без обеспечения, свыше 45000 рублей обязательно наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

· Заявление анкета

· Паспорт заемщика его поручителя и/или залогодателя (предъявляются)

· документы, подтверждающие финансовое состояние заемщика и его поручителя (2-НДФЛ)

Расчет платежеспособности заемщиков.

При выдаче кредита (кроме “Пенсионного”) Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы один из следующих видов доходов:

· доходы, полученные им по другому месту работы, если срок трудового договора (гражданско-правового договора) превышает 1 год, при условии подтверждения указанных доходов и произведенных удержаний соответствующей справкой;

· доходы, полученные им от занятий частной практикой, либо иные источники доходов, разрешенные законодательством, подтвержденные налоговой декларацией с отметкой налогового органа;

· доход супруги (а) Заемщика по одному месту работы (пенсию супруги (а));

· сумму пенсии, досрочно назначенную по старости или за выслугу лет и получаемую Заемщиком, не достигшим пенсионного возраста, установленного законодательством (55 лет – для женщин, 60 лет – для мужчин), на период до достижения им пенсионного возраста. [Приложение 2]

Международные банковские карты

Сбербанк России предлагает широкий выбор банковских карт международных платежных систем Visa International и MasterCard International (и все карточные продукты на их основе), а также микропроцессорные карты Сбербанка России СБЕРКАРТ.

Объем эмиссии карт Сбербанка России по состоянию на 01.07.2008 года составил 26,2 млн. карт, увеличившись за 1 полугодие 2008 года на 12,3%.

Количество карт международных платежных систем Visa и MasterCard возросло за 1 полугодие 2008 года на 14,1% и составило 23,0 млн. карт (88% от общего объема эмиссии), в том числе:

· MasterCard и Maestro – 13,3 млн . карт ;

· Visa и Visa Electron – 9,7 млн . карт .

Количество микропроцессорных карт СБЕРКАРТ возросло за 1 полугодие 2008 года на 0,6% и составило 3,2 млн. карт.

Сбербанк России продолжил работу с целевыми группами клиентов, для которых разработаны специальные карточные продукты и услуги .

По состоянию на 01.07.2008 выпущено 290,2 тыс. карт Visa Аэрофлот, держатели которых одновременно являются участниками программы “Аэрофлот Бонус”, реализуемой ОАО “Аэрофлот - российские авиалинии”.

Количество карт Сбербанк-Maestro “Социальная”, предназначенных для получения пенсий, пособий, дотаций и иных выплат социального характера, возросло за 2 квартал 2008 года на 11% и превысило 4,2 млн. карт.

Сбербанк России обслуживает операции по картам более чем в 5,3 тыс. населенных пунктах, расположенных во всех субъектах Российской Федерации.

В системе Сбербанка России действует 10,7 тыс. пунктов выдачи наличных денежных средств, из них 10,3 тыс. обслуживают операции по картам международных платежных систем Visa и MasterCard и 10,0 тыс. – по микропроцессорным картам СБЕРКАРТ.

Также Сбербанк России обслуживает 3,3 тыс. информационно-платежных терминалов, из которых 3,2 тыс. обслуживают операции по международным банковским картам, 2,1 тыс. – операции по картам СБЕРКАРТ.

Количество торгово-сервисных точек, с которыми Сбербанк России заключил договоры о приеме банковских карт в качестве платежного средства, составило 58,8 тыс., из которых 52,3 тыс. обслуживают операции по международным картам, 28,6 тыс. – операции по картам СБЕРКАРТ

Порядок выдачи карт

Основные личные карты (не включая зарплатные):

Карты Сбербанк – Visa Electron и Сбербанк – Maestro выдаются – физическим лицам, достигшим 14-летнего возраста, имеющим документ, удостоверяющий личность, а также регистрацию (прописку) или временную регистрацию на территории Российской Федерации.

Карты Visa Classic, Visa Gold, MasterCard Mass, MasterCard Gold выдаются – физическим лицам, имеющим документ, удостоверяющий личность, достигшим 18-летнего возраста и имеющим постоянную регистрацию на территории обслуживания территориального банка

Зарплатные карты

Работникам предприятия / организации (студентам), заключившего (шей) договор с подразделением Банка, - физическим лицам, достигшим 18 лет, имеющим документ, удостоверяющий личность, независимо от места их регистрации (прописки).

Дополнительные карты

:

а) лицам, достигшим 14-летнего возраста, по Заявлению Основного Держателя, независимо от места их регистрации (прописки);

б) лицам, достигшим 10-летнего возраста, при условии близкого родства с Основным Держателем карты (а также, если лицо находится на попечении у Основного Держателя). Требуется письменное согласие родителей, усыновителей или попечителя в соответствии со ст.26 и ст.28 ГК РФ, если ни один из них не является Основным Держателем карты

Корпоративные карты

Сотрудникам Предприятий, имеющим документ, удостоверяющий личность, независимо от места их регистрации (прописки).

4. анализ потребителей Сбербанка России.

Акционерный коммерческий Сберегательный Банк Российской Федерации —крупнейший банк России, на долю которого приходится свыше 25% активов и 15% капитала банковской системы страны.

Банк является абсолютным лидером среди российских банков по размерам валюты баланса, объемам привлечения средств населения и юридических лиц, объемам инвестиций в экономику России, объемам операций на фондовых и денежных рынках.

Банк обслуживает свыше 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц.

Рыночная доля банка возросла по всем основным направлениям деятельности:

• по привлечению вкладов населения — до 75%;

• по банковскому обслуживанию корпоративных клиентов — до 16%%;

• по кредитованию юридических лиц — до 33%;

• по кредитованию физических лиц — до 42%.

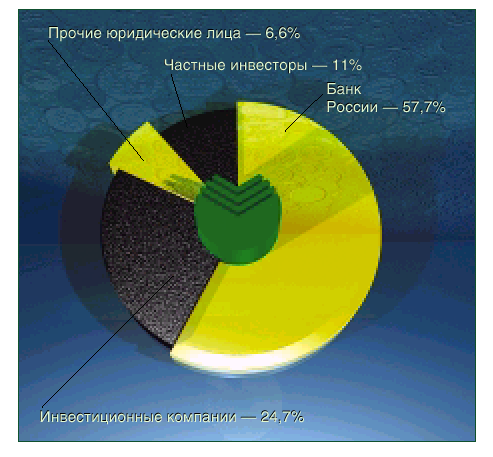

Контрольный пакет акций в структуре акционерного капитала Сбербанка России принадлежит Банку России, общее количество акционеров превышает 233 тысячи физических и юридических лиц.

Структура акционеров Сбербанка России по состоянию на 01 января 2007 г. представлена на рисунке №1.

Рисунок №1. Структура акционеров Сбербанка России по состоянию на 01 января 2007г.

Сбербанк России предлагает своим клиентам следующие услуги:

· размещение денежных средств во вклады ;

· операции с ценными бумагами ;

· кредитование;

· покупка и продажа иностранной валюты;

· предоставление в аренду индивидуальных сейфов для хранения документов и ценностей;

· выдача и обслуживание международных банковских карт;

· прием коммунальных платежей;

· осуществление денежных перевод ов;

· выдача заработной платы и пенсий ;

·

операции с золотыми мерными слитками и монетами из драгоценных металлов.

5. Экономический анализ

Выполняя поставленные концепцией развития банка на период с 2001 г. до 2005 г. стратегические задачи, банк упрочил лидирующее положение на основных сегментах рынка и существенно продвинулся к достижению установленных пятилетних ориентиров.

Значительно превышен определенный концепцией контрольный показатель рентабельности капитала (20%), который по итогам года достиг 35,1%. Возросла востребованность предоставляемых банком услуг. Банк остается признанным лидером отечественной банковской системы в области расчетно-кассового обслуживания, банковских карт, операций с государственным ценными бумагами, валютно-обменных и конверсионных операций.

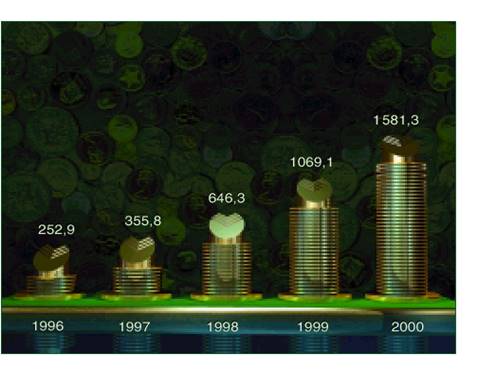

Проведенная во втором полугодии 2000 г. перестройка системы управления и организационной структуры, не помешала банку достичь весомых финансовых результатов, добиться качественного изменения основных составляющих экономического роста. Валюта баланса банка возросла в полтора раза и достигла 1,6 трлн. руб., чистые активы 2 выросли на 46%, достигнув 572 млрд. руб.

Динамика валюты баланса отражена на рисунке №3.

Рисунок №3. Динамика валюты баланса Сберегательного банка РФ за 1996 – 2000 гг. (в млрд. руб.).

Значительно изменилась структура доходов банка. В 1,7 раза возросли доходы от кредитных операций, а их доля в структуре доходов возросла с 27 до 48%. Весомыми остаются доходы от операций с ценными бумагами, на долю которых приходится 35% всех доходов банка. Опережающие темпы развития комиссионных операций обеспечили увеличение доли комиссионных доходов в общей структуре доходов до 8,3%.

Почти в 6 раз, до уровня 4%, снизился удельный вес доходов от переоценки счетов в иностранной валюте в доходах банка, что говорит о значительном снижении влияния конъюнктуры валютного рынка на финансовый результат работы банка.

Основной статьей расходов банка является выплата процентов по вкладам и депозитам населения, общая сумма выплат на указанные цели в 2000 г. составила 40,7 млрд. руб. Повышение сметной дисциплины, совершенствование банковских технологий обеспечили снижение с 12,0 до 9,7% административно-хозяйственных и операционных расходов в общей стоимости расходов.

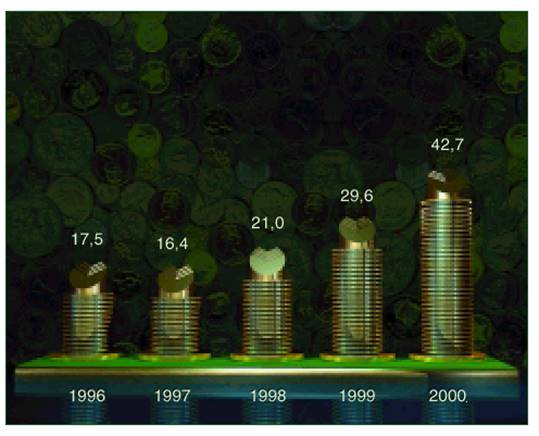

Собственный капитал Сбербанка России увеличился за год на 44% и достиг 42,7 млрд. руб. Существенно снизилась иммобилизация и выросла защищенность капитала, 97% прироста капитала обеспечено за счет прибыли банка.

Возросли показатели работы банка и с учетом инфляционной составляющей: прирост капитала —20,2%, прирост чистой прибыли —26,4%, прирост активов —21,6%. Улучшились показатели работы банка и в валютном эквиваленте: прирост капитала —38,5%, прирост чистой прибыли —45,6%, прирост активов – 40,1%. Рисунок №4. Динамика собственного капитала Сберегательного банка за 1996 – 2000 гг.

Рентабельность активов составила 2,64%, прибыль на одного работника возросла с 69,9 тыс. до 83,5 тыс. руб.

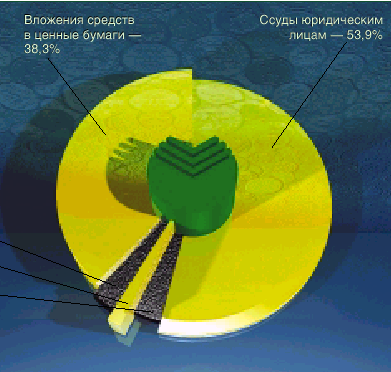

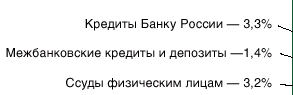

Достигнутые финансовые результаты были обеспечены качественными изменениями в структуре баланса банка. Темпы роста работающих активов (50,3%) опережали как темпы роста активов в целом (46,2%), так и темпы прироста платных пассивов (48,6%). Структура работающих активов Сберегательного банка представлена на рисунке №5.

Рисунок №5. Структура работающих активов Сберегательного банка РФ в 2007 г.

Значительно изменилась и структура пассивов банка. При росте остатков средств во вкладах за год в 1,5 раза более чем в 4 раза увеличена доля долгосрочных вкладов. Опережающими темпами росли остатки средств на счетах юридических лиц: доля средств корпоративных клиентов в привлеченных ресурсах банка изменилась с 28,1% до 29,1%.

В условиях высоких темпов роста объема кредитного портфеля банк усилил централизованную систему лимитирования, контроля и управления кредитными рисками, принял дополнительные меры по регулированию уровня крупных кредитных рисков и их концентрации, повысил требования к качеству залогов, по диверсификации кредитных рисков, ввел отраслевую специализацию кредитной работы. В результате банк добился существенного улучшения качества кредитного портфеля: доля кредитов первой группы риска возросла до 91,7%, объем просроченной задолженности снизился в абсолютном выражении на 482 млн. рублей, а её удельный вес уменьшился за год с 4,25 до 2,3%.

6. Маркетинговая деятельность Сбербанка России

Усиление конкуренции и увеличение требований клиентов к банковским услугам приводят к тому, что все большее число банков обращаются к маркетингу, разрабатывают стратегические маркетинговые планы, чтобы адаптироваться к изменениям внешней среды и обеспечить успех в конкурентной борьбе.

В России развитие маркетинга и в промышленности, и в сфере банковских услуг происходит одновременно и в очень сложных условиях. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждая организация самостоятельно методом проб и ошибок осваивает такую непростую область деятельности, как маркетинг.

Банковский маркетинг, следовательно, можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Это предполагает четкую постановку целей банка, формирования путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Главная задача банковского маркетинга заключается в анализе процессов, происходящих на рынке капитала, то есть непосредственно в сфере действия кредитно-финансовых институтов, особенно в банковском секторе, и на рынке ценных бумаг, включая первичный рынок, вторичный (фондовую биржу) и внебиржевой (так называемый уличный) рынок. Это необходимо руководству банков для того, чтобы принимать гибкие решения, направленные, прежде всего, на расширение банковской деятельности и соответственно на увеличение прибылей.

Цель банковского маркетинга создание необходимых условий приспособления к требованиям рынка капитала, разработка системы мероприятий по изучению рынка, повышение конкурентоспособности и прибыльности.

Основными функциями банковского маркетинга являются:

· изучение спроса на рынке капитала и его отдельных сегментах, представляющих особый интерес для банков;

· анализ и изучение процентной политики, реклама;

· разработка системы планирования банковской деятельности;

· управление персоналом;

· организация обслуживания клиентов.

Коммерческий характер функционирования банков требует широкого применения маркетинга. Специфика маркетинга в банковской сфере обусловлена не только тем, что он способствует коммерциализации банковской работы и обеспечивает эффективное использование денежных ресурсов, но и особенностями денежного оборота, который выступает объектом всей банковской деятельности. Банковский маркетинг предполагает использование новых форм расчетов, которые в максимальной степени учитывают характер хозяйственной деятельности клиентов банка, особенности места нахождения их партнеров, их финансовое положение и другие факторы, влияющие на скорость денежного оборота.

Для привлечения вкладчиков в условиях конкуренции банками используется процентная политика, направленная на привлечение в рамках более длительного срока средств предприятий, организаций, кооперативов и населения. Использование процентной политики в маркетинге Сбербанка, в частности, установление и регулирование процентных ставок, осуществляется с одновременным регулированием процентных ставок за пользование предприятиями и организациями кредитом. Задача маркетинга в этих условиях состоит в изучении спроса на кредит, что невозможно без анализа финансового положения каждого предприятия, клиента, определения сфер наиболее эффективного вложения ссудных средств, совершенствования качества кредитного обслуживания клиентуры. Важна также оценка банками состояния самофинансирования в корпорациях, компаниях и предприятиях. Высокий объем накопления собственных источников за счет амортизации и прибыли, как правило, снижает спрос на кредит, а сокращение самофинансирования предприятий по тем или иным причинам (включая экономический спад, инфляцию) способствует расширению этого спроса.

При проведении прямого маркетинга упор делается на персональное обслуживание клиента. Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры, поскольку адреса объектов прямого маркетинга для отправки буклетов и другой рекламой информации, включений сообщений в телепрограмму составляются на основе картотеки банка. С этой же целью применяют и новейший способ информирования клиента - теле маркетинг, который явился продолжением банковского обслуживания на дому, вызванного массовым распространением персональных компьютеров. Установлено, что финансовые институты, используя теле маркетинг, способны получить такой же доход, какой они имели бы при создании нового отделения, но без многомиллионных инвестиций и с меньшими операционными издержками.

Таким образом, особенности продажи банковских услуг требуют разработок специальных приемов и методов банковского маркетинга. Банковская практика показала, что наиболее эффективным методом является тот, при котором продается не столько банковский продукт, сколько способ решения проблемы клиента банка (снижение накладных расходов, сокращение затрат рабочего времени, получение определенного процента и т.д.). Особо следует отметить важность применения инструментов стимулирования и продвижения инновационных продуктов как одного из методов банковского маркетинга.

Банковским услугам, как и всем другим видам услуг, присущи специфические характеристики, которые должны быть учтены при разработке комплекса маркетинга:

· абстрактность (неосязаемость и сложность для восприятия);

· неотделимость услуги от источника;

· непостоянство (неодинаковость) качества услуг;

· несохраняемость банковских услуг;

· договорной характер банковского обслуживания;

· связь банковского обслуживания с деньгами;

· протяженность обслуживания во времени;

· вторичность удовлетворяемых банковскими услугами потребностей.

Таким образом, специфика предлагаемых банком продуктов требует от потребителей довольно высокой экономической культуры, вызывает необходимость разъяснения содержания услуги клиенту, усиливает значение такого фактора, как доверие клиентов. Ведь клиент, как было сказано выше, доверяя банку свои деньги, вступает в сделку, течение которой он не может контролировать. Следовательно, неосязаемый характер банковской услуги как бы удваивается: это неосязаемые действия с неосязаемыми активами.

С точки зрения маркетинга, услуги, оказываемые банками, подразделяются на две группы:

· услуги, приносящие банкам доход (выдача кредитов, доверительные операции, консультационно-посреднические услуги и др.);

· услуги, связанные с привлечением временно свободных средств населения, предприятий и организаций (депозитные услуги, ведение счетов и др.).

При оказании услуг первой группы банк выступает как их производитель и продавец товара - банковской услуги или, как принято говорить, банковского продукта, и, следовательно, маркетинговая деятельность банка будет аналогичной маркетинговой деятельности предприятий. При оказании же услуг, связанных с привлечением временно свободных денежных средств, банк выступает как покупатель и, поскольку на этом рынке существует острая конкуренция покупателей (банков и других финансово-кредитных учреждений), банк должен осуществлять специфическую маркетинговую деятельность, которую в данном случае можно назвать «маркетингом покупателей». При этом банки будут нести расходы не только на маркетинг, но и на оплату привлекаемых денежных ресурсов.

Таким образом, маркетинговая деятельность банка на рынке банковских услуг осуществляется одновременно в двух сферах: сфере привлечения временно свободных средств населения, предприятий и организаций и сфере их размещения. При этом необходимо учитывать тесную взаимосвязь этих сфер, поскольку одни и те же клиенты часто являются как поставщиками (продавцами) денежных средств на время, так и покупателями банковских услуг, а также, особенно в наших условиях, и акционерами банка.

Заключение

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 июня 2010 г.). По данным журнала The Banker (1 июля 2010 г.), Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 июня 2010 г., доля Сбербанка России на рынке частных вкладов составляла 49%, а его кредитный портфель включал в себя около трети всех выданных в стране кредитов (33% розничных и 30% корпоративных кредитов).

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе.

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г. В марте 2007 г. Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов акциями Сбербанка составляет 35% объема торгов на ММВБ.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

|