Введение

Отечественная система бухгалтерского учета находится в стадии реформирования, что обусловлено формированием в настоящее время системы хозяйствования с учетом новых требований рыночной экономики.

Дмитрий Анатольевич Медведев, выступая на заседании «круглого стола» промышленников России и ЕС, заявил о необходимости создания универсальной международной системы бухгалтерского учета. Президент считает, что унификация форм и методов ведения бухучета России является одним из важных условий реформирования мировой финансовой системы, обеспечения ее надежности и эффективности.

В качестве ориентира реформирования бухгалтерского учета выбраны международные стандарты финансовой отчетности (МСФО), адекватно отражающие потребности рыночной экономики, с учетом сложившихся национальных традиций, специфики экономического развития России.

По результатам комплексного исследования в России компанией Romir за 2008 год установлено: 16% целевой аудитории коммерческих компаний используют МСФО. Основной вклад в долю использующих МСФО вносят компании финансового сектора экономики. Более половины (58%) целевой аудитории считают, что использование МСФО повышает уровень доверия к финансовой отчетности. Помимо этого плюса важными также являются: повышение качества управленческой информации, увеличение количества инвесторов, повышение возможностей для привлечения заемных средств и повышение степени удовлетворенности потребностей акционеров.

Основными целями адаптации российской системы бухгалтерского учета требованиям МСФО являются:

- приток иностранных инвестиций в российскую экономику;

- привлекательность российского рынка бизнеса;

- интеграция экономики России в систему международных экономических связей.

Поддержкой мнения об адаптации системы бухгалтерского учета стали Правительственная программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденная Постановлением Правительства РФ от 06.03.98г № 283 и Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренная приказом Министра финансов Российской Федерации от 1 июля 2004 г. N 180.

Реклама

Программа являлась важным звеном во всей системе экономических реформ последнего десятилетия.За прошедшее время в России было утверждено более двадцати новых положений и десяток методических указаний по бухгалтерскому учету, ориентированных на требования МСФО, введен новый план счетов, пересмотрены нормы гражданского, налогового, таможенного законодательства.

В методологическом плане реализация программы реформирования учета позволила выйти на качественно новый уровень. В теорию и практику российского учета прочно вошли концептуальные основы международных стандартов финансовой отчетности, многие из которых были для России новыми (например, принципы начисления, значимости и осторожности, приоритета содержания над правовой формой).

Согласно подходу, закрепленному программой, цель реформирования системы бухгалтерского учета состоит в приведении национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО. В данном подходе переход на международные стандарты не связывается с реализацией каких-либо конкретных макроэкономических задач. В программе перехода на МСФО не определены требования рыночной экономики к системе бухгалтерского учета и не аргументировано, каким образом переход на МСФО способен их удовлетворить. Становиться очевидным, что переход на международные стандарты не может являться самоцелью и должен предполагать достижение каких-либо экономических результатов.

Более обоснованным является подход, согласно которому целью реформирования системы бухгалтерского учета и отчетности в соответствии с МСФО является создание адекватной системы бухгалтерского учета, обеспечение условий для формирования хозяйствующими субъектами полезной информации, для достижения достоверности и надежности бухгалтерской отчетности.

Необходимо, чтобы реформа продолжалась достигнутыми темпами и приобретала законченный характер. Это особенно касается законодательной базы бухгалтерского учета, где нужно решить одну из самых застарелых проблем регулирования учета в России - бесконечный поток текущих инструкций, писем, указаний, которые нередко противоречат друг другу.

Весьма положительно можно расценить заявление Европейской комиссии по внутреннему рынку и налогообложению о том, что она будет рекомендовать МСФО к принятию всеми европейскими компаниями, присутствующими на рынках ценных бумаг. Это является частью стратегии ЕС, направленной на построение единой транспарентной системы учета на европейском рынке капитала. Значение этого шага, который по всей вероятности, будет скоро реализован, трудно переоценить для России, традиционно настроенной на европейские рынки.

Реклама

Европейская федерация бухгалтеров (FEE) еще более решительно высказалась в пользу МСФО. В опубликованном ею Дискуссионном документе по стратегии финансовой отчетности в Европе FEE предлагается разрешить европейским компаниям пользоваться МСФО для подготовки своей отчетности даже в том случае, если существуют противоречия между МСФО и Европейскими директивами. «Европейские директивы не должны быть препятствием в работе европейских компании в условиях глобального рынка», - говорится в документе.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран, в частности России, к использованию МСФО в национальной практике учета.

Главной целью дипломного проекта является адаптация бухгалтерской отчетности требованиям МСФО.

Для решения поставленной цели необходимо решить ряд задач:

- дать понятие и рассмотреть состав Международных стандартов финансовой отчетности;

- рассмотреть концептуальные основы адаптации международных стандартов финансовой отчетности в России;

- провести сравнительный анализ российской системы бухгалтерского учета и международных стандартов финансовой отчетности;

- изучить существующую систему бухгалтерского учета и отчетности в ОАО «Кропоткинский завод МиССП»;

- по результатам исследования выявить проблемы в бухгалтерском учете и отчетности, предложить варианты их решения.

Объектом исследования является ОАО «Кропоткинский завод МиССП».

Глава 1 Теоретические аспекты адаптации бухгалтерской отчетности требованиям Международных стандартов финансовой отчетности

1.1 История создания международных стандартов финансовой отчетности

Начало работы над созданием МСФО относится к 1973 г., когда в результате соглашения между профессиональными ассоциациями и объединениями бухгалтеров и аудиторов Австралии, Великобритании, Германии, Голландии, Ирландии, Канады, Мексики, США, Франции и Японии был образован Комитет по МСФО (КМСФО) со штаб- квартирой в Лондоне. Рабочим языком стал английский, поэтому для освоения содержания МСФО требуется знание британо-американской финансовой и бухгалтерской терминологии. Основной целью Комитета до конца 1980-х гг. было обобщение учетной практики различных стран в разрабатываемых им стандартах.

В результате развития в 2001 году КМСФО (IASC) был реорганизован в Совет по международным стандартам финансовой отчетности (СМСФО) (International Accounting Standards Board, IASB). СМСФО - это неправительственная профессиональная организация.

Совет по МСФО - независимый орган, управляемый 19 доверительными лицами (попечителями), представителями от бухгалтеров, международных организаций, пользователей и составителей финансовой отчетности. Совет финансируется частными лицами, поступлениями от взносов профессиональных объединений бухгалтеров, различных компаний, финансовых организаций, а также прибыли от публикаций стандартов. Деятельность Совета тесно связана с Международной федерацией бухгалтеров, при этом члены Совета одновременно является ее членами.

В Совет по МСФО входят следующие организации:

- Правление Совета по Международным стандартам финансовой отчетности - состоит из 14 членов, представляющих 9 стран; 12 членов работают на постоянной основе. Разрабатывает и выпускает МСФО компаний. Члены назначаются попечителями, несут ответственность за эффективность работы своих членов, занимаются поиском финансирования, одобряют бюджет;

- Консультативный совет по стандартам - консультирует и Совет по МСФО по проблемам, требующих решения, информирует его об общественном мнении, проектах по МСФО, дает рекомендации по приоритетным направлениям, информирует о применении международных стандартов и т.д. Члены Консультативного совета назначаются попечителями;

- Постоянный комитет по интерпретациям международной финансовой отчетности, 12 членов, назначенных попечителями, (до 2001 года - Постоянный комитет по интерпретациям международных стандартов учета)- разъясняет МСФО, анализирует комментарии заинтересованных сторон, а затем одобряет их у Совета по МСФО.

Деятельность Совета по МСФО направлена на решение следующих задач:

- разработку в общественных интересах единого комплекта высококачественных, понятных и применяемых глобальных учетных стандартов с высококачественной, прозрачной и сравнимой информации, представляемой в финансовой отчетности, помогающей участникам мировых рынков капитала и другим пользователям принимать экономические решения;

- содействие практическому использованию и обязательному применению учетных стандартов;

- сближение национальных учетных стандартов и международных стандартов для выработки высококачественных решений.

1.2 Понятие и состав международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности.

Система МСФО предназначена для составления финансовой отчетности любых торговых, производственных и иных коммерческих компаний (включая банки, страховые компании и иные финансовые институты), независимо от вида деятельности, отраслевой принадлежности и организационно-правовой формы. Она пригодна для использования как в частном, так и в государственном секторе.

МСФО в равной степени могут применяться для подготовки сводной финансовой отчетности группы взаимосвязанных компаний и отчетности конкретной компании.

Система международных стандартов финансовой отчетности включает совокупность следующих элементов:

1. Концепция подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements). Концепция подготовки и представления финансовой отчетности определяет цель финансовой отчетности, качественные характеристики информации, порядок признания и измерения элементов финансовой отчетности, понятие капитала и концепций поддержания капитала.

Цель финансовой отчетности - обеспечить достоверной (полезной) информацией о финансовом положении (баланс - форма№1), финансовых результатах деятельности (отчет о прибылях и убытках - форма №2 и отчет об изменении капитала - форма №3) и изменениях финансового положения (отчет о движении денежных средств - форма № 4) пользователей для принятия экономических решений. К пользователям относятся инвесторы, работники, поставщики и другие торговые кредиторы, покупатели, общественность, правительства и их органы.

К компонентам финансовой отчетности в соответствии с МСФО помимо вышеуказанных форм относятся приложения: учетная политика и примечания.

Основу подготовки финансовой отчетности составляют два основополагающих допущения - метод начисления и непрерывность деятельности.

Метод начисления составляет основу концепции соответствия, по которой затраты непосредственно соотносятся с понесенными расходами и полученным доходом. Результаты операций признаются по факту их совершения и включаются в финансовую отчетность периодов, к которым они относятся, а не тогда, когда получены или выплачены денежные средства или их эквиваленты. На каждую отчетную дату начисляются соответствующие доходы и расходы компании, и пользователи финансовой отчетности могут рационально принимать решения и прогнозировать движение денежных средств.

Финансовая отчетность должна составляться на основе принципа о непрерывности деятельности. Предполагается, что организация продолжит деятельность в будущем, т.е. не подлежит ликвидации или существенно не сократит масштабы деятельности.

Требования к качеству информации определяют те характеристики, которыми она должна обладать и в системе финансового учета, и в самой финансовой отчетности. Качественные характеристики можно классифицировать исходя из:

- понятности - информация должна быть доступна для понимания пользователями, однако, уместная информация не может быть исключена из отчетности только на основании того, что ее трудно понять;

- сравнимости (сопоставимости) - предполагает возможность сопоставления финансовой отчетности во времени (сравнимость несколько периодов) и в пространстве (сравнимость с отчетностью других организаций);

- актуальности (уместности) - информация помогает оценить прошлые, настоящие и будущие события. Этого можно добиться с помощью существенности и характера информации, а также ценности в составлении прогнозов и оценки результатов;

- надежности (достоверности) - проявляется в отсутствии существенных ошибок и искажений. Надежность информации включает в себя: правдивое представление, нейтральность, осмотрительность, полноту и приоритет содержания над формой.

На практике часто необходим компромисс между качественными характеристиками.

2. Стандарты - международные стандарты учета (IAS) и международные стандарты финансовой отчетности (IFRS). (International Accounting Standards, International Financial Report Standards).

Стандарты разрабатываются по следующей процедуре:

- постановка проблемы Советом по МСФО в первоначальном документе и назначение подготовительного комитета;

- подготовка схемы вопроса подготовительным комитетом после изучения национальной и региональной практики;

- подготовка дискуссионного документа или замечаний Совета по МСФО по схеме вопроса;

- разработка проекта основных принципов;

- составление предварительного проекта с аргументацией основного и альтернативного подходов и переходных положений, который утверждается Советом по МСФО и публикуется для обсуждения (1-3 месяца);

- подготовка проекта МСФО на основе предварительного проекта и результатов обсуждения;

- утверждение Советом по МСФО и публикация МСФО.

Каждый стандарт строится по установленной схеме, которая включает:

- цели - основные задачи и ключевые положения стандарта;

- сферу применения;

- основные понятия и порядок учета: принципы признания и оценки статей финансовой отчетности, положения, общепринятые условия, правила и практика, рекомендуемые к использованию;

- раскрытие информации.

Далее приведена сводная таблица всех стандартов, в том числе новых, имеющих обозначение «IFRS» в отличие от прежнего «IAS» (таблица 1.1).

| № стандарта |

Название стандарта |

| МСФО (IFRS) 1 |

Первое применение МСФО |

| МСФО (IFRS) 2 |

Выплаты долевыми инструментами |

| МСФО (IFRS) 3 |

Объединения бизнеса |

| МСФО (IFRS) 4 |

Договоры страхования |

| МСФО (IFRS) 5 |

Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность |

| МСФО (IFRS) 6 |

Добыча и оценка природных ископаемых |

| МСФО (IRFS) 7 |

Отчет о движении денежных средств |

| МСФО (IAS) 1 |

Представление финансовой отчетности |

| МСФО (IAS) 2 |

Запасы |

| МСФО (IAS) 7 |

Отчет о движении денежных средств |

| МСФО (IAS) 8 |

Учетная политика, изменения в бухгалтерских расчетах и ошибки |

| МСФО (IAS) 10 |

События после отчетной даты |

| МСФО (IAS) 11 |

Договоры подряда |

| МСФО (IAS) 12 |

Налоги на прибыль |

| МСФО (IAS) 14 |

Сегментная отчетность |

| МСФО (IAS) 16 |

Основные средства |

| МСФО (IAS) 17 |

Аренда |

| МСФО (IAS) 18 |

Выручка |

| МСФО (IAS) 19 |

Вознаграждения работникам |

| МСФО (IAS) 20 |

Учет государственных субсидий и раскрытие информации о государственной помощи |

| МСФО (IAS) 21 |

Влияние изменений валютных курсов |

| МСФО (IAS) 23 |

Затраты по займам |

| МСФО (IAS) 24 |

Раскрыте информации о связанных сторонах |

| МСФО (IAS) 26 |

Учет и отчетность по пенсионным планам |

| МСФО (IAS) 27 |

Консолидированная и индивидуальная финансовая отчетность |

| МСФО (IAS) 28 |

Инвестиции в ассоциированные компании |

| МСФО (IAS)29 |

Финансовая отчетность в условиях гиперинфляции |

| МСФО (IAS) 31 |

Финансовая отчетность об участии в совместной деятельности |

| МСФО (IAS) 32 |

Финансовые инструменты: раскрытие и представление информации |

| МСФО (IAS) 33 |

Прибыль на акцию |

| МСФО (IAS) 34 |

Промежуточная финансовая отчетность |

| МСФО (IAS) 36 |

Обесценение активов |

| МСФО (IAS) 37 |

Резервы, условные обязательства и условыне активы |

| МСФО (IAS) 38 |

Нематериальные активы |

| МСФО (IAS) 39 |

Финансовые инструменты: признание и оценка |

| МСФО (IAS) 40 |

Инвестиции в недвижимость |

| МСФО (IAS) 41 |

Сельское хозяйство |

Таблица 1.1 - Состав действующих международных стандартов

3. Интерпретации, разработанные Постоянным комитетом по интерпретациям МСФО (Interpretations of International Accounting Standards).

Интерпретации разъясняют положения стандартов, содержащих неоднозначные или неясные решения. Интерпретации обеспечивают единообразие в применении стандартов.

1.3 Концептуальные основы адаптации Международных стандартов финансовой отчетности в России

Генезис развития взглядов на проблематику адаптации МСФО в России претерпел ряд изменений, прежде чем появились первые документы, отражающие Концептуальные основы развития бухгалтерского учета и отчетности в соответствии с международными стандартами.

В середине девяностых годов была предпринята одна из первых попыток систематизации проблем адаптации международных стандартов финансовой отчетности в Российской Федерации. Еще тогда отмечалось, что проблематика привязки МСФО к нашим условиям связана с решением целого ряда задач, которые требуют хотя бы предварительной систематизации. И тогда же была предпринята попытка формирования общей блок-схемы проблем адаптации МСФО в России. Было выделено семь групп (блоков) проблем (рисунок 1.1).

Первая группа проблем была связана с отсутствием последовательной государственной политики в области применения МСФО в нашей стране и отсутствием концептуальных законодательных решений по данной проблематике.

Существование второй группы было обусловлено противоречивыми подходами в решении проблематики МСФО со стороны международных организаций бухгалтеров и аудиторов: Комитета по международным стандартам и действовавшего тогда Международного центра реформы бухгалтерского учета в Российской Федерации, а также наличие специальной программы ТАСИС - ЮНИКТАД по вопросам внедрения МСФО в России.

Блок 1

Отсутствие последовательной государственной политики в области применения МСФО в России

|

|

Блок 4

Нечеткая позиция общественных организаций бухгалтеров и аудиторов, а также промышленных и предпринимательских кругов

|

|

Блок 7

Узкая издательская и авторская база

|

|

Блок 6

Внутренние противоречия формирования системы МСФО

|

|

Блок 5

Образовательные проблемы адаптации МСФО

|

|

Блок 2

Противоречивые подходы в решении проблематики МСФО со стороны международных организаций бухгалтеров и аудиторов

|

|

Блок 3

Проблемы методологического и методического обеспечения задач адаптации МСФО

|

|

Рисунок 1.1 - Проблемы адаптации Международных стандартов финансовой отчетности в России Рисунок 1.1 - Проблемы адаптации Международных стандартов финансовой отчетности в России

Третья и четвертая группа лежали в области методологического и методического обеспечения задач адаптации МСФО и позиции правительственных и общественных организаций не только бухгалтеров и аудиторов, но и предпринимательских и промышленных кругов нашей страны.

Пятая отражалась в плоскости образовательных усилий в данной сфере и со стороны Министерством образования, и со стороны высших учебных заведений и учебно-методических центров по подготовке бухгалтеров и аудиторов.

Шестая и седьмая были связаны с внутренними противоречиями формирования системы МСФО и расширением издательской базы и круга авторов, занимающихся публикацией учебно-практической и методической литературы в данной сфере.

Действительно, отсутствие стройной концепции применения МСФО в экономике России являлось основной причиной неподготовленности законодательной правовой базы внедрения МСФО.

В последствии была предпринята попытка несколько расширить всю проблематику внедрения МСФО в России и придать ей общеэкономический характер. В частности, выделялись такие группы проблем, как:

- общеэкономические проблемы, связанные с внутренней экономической обстановкой в стране и условиями работы отечественных компаний;

- институциональные проблемы, характеризующие способность нормативных и экономических институтов к восприятию МСФО;

- проблемы, связанные с внутренними различиями российской и международной систем бухгалтерского учета;

- проблемы, порождаемые внутренними противоречиями МСФО.

В целом общеэкономическая проблематика играет ключевую роль в оценке возможностей внедрения МСФО в России, поскольку отражает готовность субъектов экономики к их восприятию

Второй уровень проблематики, институциональный, был достаточно четко очерчен уже при подготовке внедрения МСФО в России, в связи с чем в предложенной правительством Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, изначально были выделены три основных ориентира реформы российского (советского) учета:

- нормативное и методологическое обеспечение реформы (в течение двух лет предполагалось разработать новые и пересмотреть ранее утвержденные положения по бухгалтерскому учету, которые включили бы основную массу требований МСФО);

- организация системы управления учетом (предполагалось возрастание роли профессиональных организаций в развитии методического обеспечения организации бухучета, прежде всего создание Института профессиональных бухгалтеров);

- подготовка и переподготовка кадров.

Вышеназванные проблемы решены лишь частично, и круг проблем данного уровня остался достаточно ощутимым и на сегодняшний день.

Проблема регулирования. Распоряжением Правительства РФ от 21.03.1998 № 382-р «О приведении действующей системы бухгалтерского учета в соответствие с международными стандартами» общее методологическое руководство бухгалтерским учетом в РФ было возложено на Министерство финансов РФ (за исключением кредитных учреждений, в отношении которых методологическое руководство осуществляет Центральный банк РФ). Таким образом, принятые в исполнение Программы положения (стандарты) по бухгалтерскому учету - это нормативные акты, а не нормативы, утверждаемые профессиональными объединениями бухгалтеров, как это понимается в международной практике.

Проблема технической базы учета и уровня квалификации бухгалтерского персонала, без эффективного решения которой переход к МСФО будет невозможным.

Сравнительный анализ российской системы учета и МСФО позволяет выделить еще одну проблемную область, связанную с внедрением МСФО в России, выражающуюся во внутренних различиях учетных систем. Среди данного круга проблем можно отметить доминирующие:

- различия в принципах ведения бухгалтерского учета;

- отсутствие четкого разделения учета на бухгалтерский, управленческий и налоговый;

- различие подходов в отражении отдельных видов активов и обязательств.

Что касается одобреннойприказом Министра финансов Российской Федерации от 1 июля 2004 г. N 180 Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, то она заслуживает внимания и с точки зрения присутствия в ней разделов, отражающих и создание инфраструктуры применения МСФО, и изменение системы регулирования бухгалтерского учета и отчетности, и усиление контроля качества бухгалтерской отчетности, и с точки зрения вопросов подготовки и повышения квалификации учетно-аналитических кадров.

В этом контексте можно отметить, что переход на международные стандарты финансовой отчетности нельзя рассматривать как единственную цель реформирования российской системы бухгалтерского учета. В действительности реформа должна быть гораздо глубже и заключаться в конструировании эффективной надстройки над новым типом экономических отношений в России. В итоге должна быть создана среда, обеспечивающая формирование полной и объективной информации о финансовом положении и результатах деятельности компаний. Невозможность перехода на МСФО в один день обусловлена необходимостью осуществления целого комплекса взаимосвязанных мероприятий и наличием многочисленных проблем, отмеченных выше. Поэтому единственным и наиболее рациональным способом перехода к МСФО является не просто их последовательное внедрение, а поэтапная адаптация с учетом специфики учетной системы и всей российской экономической среды. Только такой подход сделает адаптацию и внедрение МСФО в России последовательной и необратимой.

1.4 Сравнительный анализ российской системы бухгалтерского учета и международных стандартов финансовой отчетности

Россия уже не один год держит курс на приближение к МСФО. Благодаря этому движению в российскую систему учета и отчетности вошли такие категории как: связанные стороны, сегментная информация, обесценение активов, отложенные доходы и расходы. Вместе с тем следует признать, что предстоит ещё достаточно длительный путь в направлении освоения международных стандартов, так как различия между ними и российскими правилами остаются существенными.

На сегодняшний день утверждено 22 ПБУ. Попытаемся провести аналогию с МСФО в виде таблицы сравнения, что поможет системно представить возможность сопоставления этих двух систем (таблица 1.2).

| МСФО |

Соответствующие ПБУ |

| МСФО 1 |

Представление финансовой отчетности |

ПБУ 4/99 |

Бухгалтерская отчетность организации |

| ПБУ 9/99 |

Доходы организации |

| ПБУ 10/99 |

Расходы организации |

| МСФО 2 |

Запасы |

ПБУ 5/01 |

Учет материально-производственных запасов |

| МСФО 7 |

Отчет о движении денежных средств |

ПБУ 4/99 |

Бухгалтерская отчетность организации |

| МСФО 8 |

Учетная политика, изменения в бухгалтерских расчетах и ошибки |

ПБУ 1/2008 |

Учетная политика организации |

| МСФО 10 |

События после отчетной даты |

ПБУ 7/98 |

События после отчетной даты |

| МСФО 11 |

Договоры подряда |

ПБУ 2/94 |

Учет договоров (контрактов) на капитальное строительство |

| МСФО 12 |

Налоги на прибыль |

ПБУ 18/02 |

Учет расчетов по налогу на прибыль |

| МСФО 14 |

Сегментная отчетность |

ПБУ 12/2000 |

Информация по сегментам |

| МСФО 16 |

Основные средства |

ПБУ 6/07 |

Учет основных средств |

| МСФО 17 |

Аренда |

| МСФО 18 Выручка |

ПБУ 9/99 |

Доходы организации |

| МСФО 19 |

Вознаграждения работникам |

| МСФО 20 |

Учет государственных субсидий и раскрытие информации о государственной помощи |

ПБУ13/2000 |

Учет государственной помощи |

| МСФО 21 |

Влияние изменений валютных курсов |

ПБУ 3/2006 |

Учет активов и обязательств, стоимость которых выражена в иностранной валюте |

| МСФО 23 |

Затраты по займам |

ПБУ 15/01 |

Учет займов и кредитов и затрат по их обслуживанию |

| МСФО 24 |

Раскрытие информации о связанных сторонах |

ПБУ 11/2000 |

Информация об аффинированных лицах |

| МСФО 26 |

Учет и отчетность по пенсионным планам |

| МСФО 27 |

Консолидированная и индивидуальная финансовая отчетность |

ПБУ 19/02 |

Учет финансовых вложений |

| Продолжение таблицы 1.2 |

| МСФО 28 |

Учет инвестиций в ассоциированные компании |

ПБУ 19/02 |

Учет финансовых вложений |

| МСФО 29 |

Финансовая отчетность в условиях гиперинфляции |

| МСФО 30 |

Раскрытие информации о финансовой отчетности банков и аналогичных финансовых институтов |

| МСФО 31 |

Финансовая отчетность об участии в совместной деятельности |

ПБУ 20/03 |

Информация об участии в совместной деятельности |

| МСФО 32 |

Финансовые инструменты: раскрытие и представление информации |

ПБУ 19/02 |

Учет финансовых вложений |

| МСФО 33 |

Прибыль на акцию |

Методические рекомендации Минфина от 21.03.2000 |

| МСФО 34 |

Промежуточная финансовая отчетность |

ПБУ 4/99 |

Бухгалтерская отчетность организации |

| МСФО36 |

Обесценивание активов |

| МСФО 37 |

Резервы, условные обязательства и условные активы |

ПБУ 8/01 |

Условные факты хозяйственной деятельности |

| МСФО 38 |

Нематериальные активы |

ПБУ 14/2007 |

Учет нематериальных активов |

| МСФО 39 |

Финансовые инструменты: признание и оценка |

ПБУ 19/02 |

Учет финансовых вложений |

| МСФО 40 |

Инвестиции в недвижимость |

| МСФО 41 |

Сельское хозяйство |

| МСФО (IFRS)1 |

Первое применение МСФО |

| МСФО (IFRS) 2 |

Выплаты долевыми инструментами |

| МСФО (IFRS) 3 |

Объединения бизнеса |

| МСФО (IFRS) 4 |

Договоры страхования |

| МСФО (IFRS) 5 |

Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность |

ПБУ 16/02 |

Информация по прекращаемой деятельности |

| МСФО (IFRS) 6 |

Геологоразведка и оценка минерально-сырьевых запасов |

Таблица 1.2 - Соответствие МСФО системе российских ПБУ

В качестве основных областей сравнения российской системы бухгалтерского учета и МСФО можно обозначить следующие.

Во-первых, один из важнейших основополагающих принципов МСФО - приоритет экономического содержания перед юридической (правовой) формой.

В МСФО говориться, что до некоторой степени можно забыть про то, в какую правовую форму облечен тот или иной факт хозяйственной жизни, важно то, что он представляет собой с экономической точки зрения. Исходя из этого, он отражается в отчетности.

В российской системе бухгалтерского учета применяется иной подход: некое единство между экономическим содержанием и правовой формой, а иногда и приоритет правовой формы над экономическим содержанием. Сегодняшнее построение российского законодательства таково, что бухгалтерские правила - часть законодательства.

Вторая область - сопоставление основных элементов отчетности.

B МСФО выделяются пять элементов, финансовой отчетности, а именно: активы, обязательства, капитал, доходы и расходы. Об элементах финансовой отчетности говорится в Концепции по бухгалтерскому учету в рыночной экономике России, которая содержит аналогичные Принципам МСФО нормы:

- элементами формируемой в бухгалтерском учете информации о. финансовом положении организации, которые отражаются в бухгалтерском балансе, являются имущество, кредиторская задолженность и капитал;

- элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, которые отражаются в отчете о прибылях и убытках, являются доходы и расходы организации.

В российских же нормативных актах отсутствуют чёткое понятие элементов финансовой отчетности и единые принципы их классификации. Об этом свидетельствует несовпадение классификации элементов бухгалтерской отчетности (ПБУ 4/99) и классификации разделов и кодов счетов, косвенно задаваемой Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Активы, следуя МСФО, это ресурсы, контролируемые организацией в результате прошлых событий и заключающие в себе будущие выгоды. Близкое по смыслу к МСФО определение сформулировано в Концепции бухгалтерского учета врыночной экономике России, однако при этом документ оперирует понятием не «активы», а«имущество». Понятие «имущество» же определяется через термин «хозяйственные средства». В настоящее время в нормативных актах идет замена понятия «имущество» на понятие «активы». Таким образом, отсутствие единой терминологии очевидно. Процесс замены понятий свидетельствует о попытке отойти от юридических терминов, поскольку юридический смысл понятия не всегда правильно отражает экономическую сущность явления.

Обязательство - это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду. Таким образом, в международной практике обязательства имеют следующие характерные особенности:

- обязательство влечет за собой, как правило, будущую передачу актива;

- обязательство необходимо исполнить даже в случае потери выгоды;

- обязательство обусловлено прошлыми событиями.

Понятие «обязательство» российскими нормативными актами по бухгалтерскому учету не определено. В целях идентификации обязательств можно опираться лишь на документы рекомендательного характера (Концепцию бухгалтерского учета в рыночной экономике России, а также гражданское законодательство). В Концепции сформулировано понятие «кредиторская задолженность», содержание которого близко к термину «обязательство» МСФО: «Кредиторской задолженностью признается существующее на отчетную дату обязательство организации, которое является следствием прошлых событий ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды».

В соответствии с МСФО все обязательства, в зависимости от степени определенности времени и суммы их исполнения, можно разделить следующим образом:

- обязательства, признанные как кредиторская задолженность (продавцу за купленный товар, по налоговым платежам, по кредитам и. т. д.);

- обязательства, призванные в балансе как резервы, то есть существующие на отчетную дату обязательства организации, которые с большой вероятностью приведут к оттоку экономических выгод и величина которых может быть достоверно оценена (МСФО 37) (продажа товара с гарантией и пр.);

- обязательства, не признанные в балансе (так называемые условные обязательства), те, вероятность оттока экономических выгод в связи с которыми невелика, либо их величина не может быть достоверно оценена (иски т. д.);

- возможные обязательства, также не признанные в балансе, но которые могут возникнуть в зависимости от того, произойдет или нет в будущем некоторое событие, например, единичная гарантия по: займу, выданная третьим лицом.

Кроме классификации, описанной выше, возможно, но не обязательно, деление признаваемых в балансе обязательств на краткосрочные (текущие) и долгосрочные в соответствие с МСФО 1.

Что касается российской классификации, то согласно ей обязательства (кредиторская задолженность) подразделяются на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Классификация же в зависимости от степени определенности времени и исполнения обязательств присутствует в ПБУ 8/01 «Условные факты хозяйственной деятельности» и соответствует МСФО. ПБУ 8/01 ввело специальное понятие «условные факты хозяйственной деятельности», которое допускает возможность возникновения условных обязательств и их отражение в бухгалтерском балансе, в виде специальной учетной категории в ПБУ 8/01 присутствуют и «резервы». Можно утверждать, что с недавнего времени (ПБУ8/01 вступило в силу с 01.01.2002) результаты таких операций, как выдача гарантий, судебные иски и пр., в соответствии с ПБУ отражаются в балансе и в соответствии с МСФО тоже. В результате возможная ранее различная структура обязательств в бухгалтерском балансе в зависимости от применяемых стандартов теперь не является угрозой несопоставимости отчетности.

Основные проблемы в связи с учетом обязательств возникают в связи с идентификацией обязательств в спорных случаях, либо в случаях, конкретно не описанных в нормативных актах. Проблемы пользователей в данном случае заключаются в получений искаженной, недостоверной информации об обязательствах предприятия, а следовательно, и о капитале, что может существенно повлиять на процесс принятия экономических решений.

Трактовка капитала по МСФО обусловлена тем, что в случае ликвидации компании кредиторы имеют приоритет перед собственниками и их требования удовлетворяются в первую очередь. Вследствие того, что в международной практике капитал рассматривается как разница между активами и обязательствами, он иногда называется чистым капиталом или чистыми активами компании.

В российской нормативной базе определение отсутствует, и мы снова находим его в Концепции «капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности». Таким образом, понятие капитала здесь аналогично по содержанию определению из МСФО.

Учет доходов и расходов в России регламентируется ПБУ 9/99. «Доходы организации» и ПБУ 10/99 «Расходы организации». Комментируя общее для, обоих ПБУ, необходимо отметить следующую их принципиальную Особенность: оба стандарта представляют собой взаимосвязанную систему, элементы которой находятся в тесной зависимости и определяют друг друга.

Впервые понятия доходов и расходов, близкие по смыслу к содержанию МСФО, были сформулированы для целей бухгалтерского учета в Концепции. В содержании ПБУ понятия несколько уточняются.

Доходы и расходы квалифицируются через определение капитала организации. Вместе с тем понятие капитала в системе нормативного регулирования бухгалтерского учета, как уже было отмечено, внастоящее время в нормативной базе отсутствует. Кроме того, определение доходов и расходов, способов их признания и учета важно не только само по себе, но главным образом потому, что через них необходимо выйти на квалификацию финансовых результатов.

Согласно МСФО доходом является приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Из определения следует, что доходы не всегда могут быть связаны с физическим поступлением активов. Таким образом, доходом должны признаваться прибыли, полученные вследствие переоценки рыночных ценных бумаг, например.

Определение дохода, приведенное в ПБУ 9/99, по смыслу близко к определению, приведенному в МСФО: «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организация, за исключением вкладов участников (собственников имущества)».

«Уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанное с его распределением между участниками» - так определяются расходы в МСФО. Как следует из определения, к расходам также относится уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается.

ПБУ 10/99 является во многом зеркальным отражением ПБУ 9/99. согласно ПБУ 10/99 расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Согласно МСФО к расходам относится и уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается. Формально определение ПБУ не учитывает этой возможности, хотя в соответствие с п. 11 ПБУ 10/99 суммы уценки активов относятся к прочим расходам.

Третья область - объем раскрываемой информации.

Требование полноты и понятности представляемой в отчетности информации предполагает значительный объем дополнительно раскрываемой информации. При этом, кроме того, что предприятие должно пояснить все представленные в бухгалтерских отчетах статьи, МСФО, а также российские ПБУ требуют от него также раскрытия иной информации, необходимой внешним, пользователям для принятия экономических решений.

Современный этап развития международных финансовых рынков требует максимальной прозрачности и, сопоставимости финансовых отчетов предприятий, которые приходят на рынок в целях привлечения дополнительных инвестиций. И России необходимо сейчас обратить внимание на основы цивилизованного представления и раскрытия финансовой информации предприятиями, которые являются либо могут стать объектами инвестиционной деятельности.

Глава 2 Анализ существующей системы бухгалтерского учета и отчетности в ОАО «Кропоткинский завод МиССП»

(практическая часть)

2.1 Организационно-экономическая характеристика ОАО «Кропоткинский завод МиССП»

Открытое Акционерное Общество «Кропоткинский завод монтажных и специальных строительный приспособлений» в дальнейшем - «Общество» учреждено в соответствии с гражданским кодексом Российской Федерации и решением об учреждении комитетом по Управлению Госимуществом Краснодарского края за № 706 от 15.06.94 г. в соответствии с Указом Президента РФ от 29.01.1992 г. № 66 «Об ускорении приватизации государственных и муниципальных предприятий».

«Общество» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

«Общество» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами.

«Общество» вправе иметь зарегистрированное фирменное наименование, угловой и другие штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Оттиск печати представляет собой две окружности - большая, внутри которой находится - малая. В большой окружности в первом ряду по часовой стрелке указание на место регистрации - *РОССИЙСКАЯ ФЕДЕРАЦИЯ* КРАСНОДАРСКИЙ КРАЙ г. КРОПОТКИН* против часовой стрелки - *ИНН 2313000179*; во втором ряду большой окружности по часовой стрелке указание на организационно-правовую форму юридического лица - *ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО*, против часовой стрелки - *КРОПОТКИНСКИЙ ЗАВОД*; в третьем ряду большой окружности по часовой стрелке указано полное наименование юридического лица - *МОНТАЖНЫХ И СПЕЦИАЛЬНЫХ СТРОИТЕЛЬНЫХ ПРИСПОСОБЛЕНИЙ*; внутри малой окружности указано сокращенное наименование юридического лица - МиССП.

ОАО «Кропоткинский завод МиССП» (г. Кропоткин, Краснодарский края) является одним из ведущих отечественных производителей на рынке автоматического и полуавтоматического выдувного оборудования. Завод выпускает высокотехнологичное оборудование для изготовления ПЭТ - емкостей, полимерных емкостей, полиэтиленовой пленки, а также автоматы для фасовки и упаковки сыпучих продуктов, что привлекает внимание производителей напитков, растительного масла, кетчупа, майонеза, бытовой и технической химии, молочных и молочно-кислых продуктов, парфюмерно-косметической и фармацевтической продукции.

ОАО «Кропоткинский завод МиССП» был создан в декабре 1980 года для производства сложного монтажного инструмента. Позднее, в условиях экономического спада 1990-х годов, ведущие специалисты завода нашли возможность перепрофилироваться и приступить к выпуску нового, отвечающего потребностям времени оборудования.

Поиск ниши в потребительском рынке, основанный на имеющейся материально-технической базе, привел к тому, что предприятие стало выпускать оборудование по изготовлению тары. И как показала жизнь, выбор данной направленности - изготовление автоматического и полуавтоматического оборудования по производству ПЭТ, полиэтиленовой и полипропиленовой тары - оказался абсолютно верным. Покупателями полуавтоматического оборудования стали, в первую очередь, представители малого бизнеса, занятые в производстве напитков, так как производительность данных машин соответствует объемам выпускаемой ими продукции. Кроме того, в силу сезонности характера используемого выдувного оборудования простой дорогостоящих автоматов фирмы экономически невыгоден.

Специалисты завода постоянно модифицируют уже разработанные виды оборудования, развивая его конструктивно, технологически и учитывая требования потенциальных покупателей. Производимое ОАО «Кропоткинский завод МиССП» оборудование не только технологически не уступает зарубежным аналогам, но и значительно дешевле, а, следовательно, более приспособлено к нетиповым российским условиям. Машины просты в эксплуатации, занимают небольшую площадь и рассчитаны на широкую номенклатуру изготавливаемой тары.

Все оборудование сертифицировано. Оно комплектуется электроникой и пневматикой ведущих фирм мира. Кроме того, все больше сил и средств вкладывается в упаковку, которая стала неотъемлемой частью современного производства.

По желанию заказчика выполняются пусконаладочные работы. На имеющееся оборудование действует гибкая система скидок.

Завод имеет сертификат соответствия системы менеджмента качества ISO 9001-2000. Наличие сертификата соответствия системе менеджмента качества означает безусловное признание конкурентоспособным деловым сообществом в России и за рубежом.

ОАО «Кропоткинский завод МиССП» вот уже десять лет активно работает на рынках России, Украины, Казахстана, Беларуси и Монголии.

На сегодняшний день ОАО «Кропоткинский завод МиССП» прочно занял место среди российских производителей оборудования для изготовления тары.

2.2

Действующая система бухгалтерского учета

в ОАО «Кропоткинский завод МиССП»

Организация бухгалтерского учета на любом предприятии должна строиться на нормативно-законодательной базе, а отраслевая специфика и другие особенности финансово-хозяйственной деятельности должны отражаться в распорядительном документе, который создают сами хозяйства, это учетная политика организации.

Учетная политика ОАО «Кропоткинский завод МиССП» сформирована в целях соблюдения на предприятии единой политики отражения в бухгалтерском учете и отчетности отдельных хозяйственных операций и оценки имущества, формирования полной и достоверной информации о деятельности организации и ее имущественном положении.

Бухгалтерский, налоговый учет ведется бухгалтерией с использованием компьютерной техники в программе 1С: Предприятие.

Налоговый учет организации ведется на счетах бухгалтерского учета, дорабатывая в соответствии с требованиями главы 25 НК РФ и ПБУ 18/02 «Учет расчетов по налогу на прибыль» утв. Приказом Минфина России от 19 ноября 2002г. №114н.

Правила документооборота устанавливаются, руководствуясь Положением о документах и документообороте, утвержденном Минфином от 29.07.1983г. № 105.

Инвентаризация в обязательном порядке производится перед составлением годового отчета, но не ранее 1 октября - сырья, прочих материальных ценностей, незавершенного производства, готовой продукции.

Инвентаризация основных средств производится один раз в три года.

В ходе инвентаризации основных средств проверяется достоверность учетных данных и соответствие их фактическому наличию, определяется техническое состояние, степень использования основных средств по назначению и производится их оценка. По результатам инвентаризации составляются инвентаризационные описи, которые представляются в бухгалтерию для внесения изменений и уточнений в инвентарные карточки и другие регистры по учету основных средств.

Бухгалтерский учет объектов основных средств осуществляется в соответствии с требованиями Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/07, утвержденного Приказом Минфина РФот 27.11.2006 №156н.

К основным средствам относится имущество стоимостью более 20 000 рублей со сроком службы более 12 месяцев. Основные средства со сроком службы более 12 месяцев и стоимостью до 20000 рублей подлежат списанию одновременно с вводом их в эксплуатацию.

Основные средства стоимостью до 20 000 рублей списываются на затраты сразу, как только это имущество передали в эксплуатацию, не начисляя амортизации для бухгалтерского и налогового учета и отражаются в бухгалтерском учете в составе материально-производственных запасов. В целях обеспечения сохранности - учет этих объектов ведется в оборотно-сальдовой ведомости (согласно п.5 ПБУ 6/07 утвержденным приказом Минфина от 27.11.2006 №156н).

Учет наличия и движения основных средств, находящихся в собственности предприятия и принятых к бухгалтерскому учету, ведется на счете 01 «Основные средства». Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из суммы фактических затрат ОАО «МиССП» на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (п.8 ПБУ 6/07 «Учет основных средств» утвержденным приказом Минфина от 27.11.2006 №156н).

Для отражения в бухгалтерском учете данных о наличии и движении основных средств по подразделениям в ОАО «МиССП» используют группировочную ведомость по счету 01, в которой указывают наименование структурного подразделения, фамилию материально-ответственного лица, остаток по счету 01 на начало отчетного периода, поступление и выбытие основных средств за отчетный период и выводится остаток на конец отчетного периода.

Амортизация основных средств и нематериальных активов начислятется линейным методом (п. 18 ПБУ 6/07 «Учет основных средств» утвержденным приказом Минфина от 27.11.2006 №156н), начиная с 1-го числа того месяца, который следует за месяцем введения основного средства в эксплуатацию, однако для бухгалтерского и налогового учета срок полезного использования основных средств определяется в соответствии с «Классификацией основных средств, включаемых в амортизационные группы», утвержденной Постановлением Правительства РФ от 01.01.2002г. №1.

Учет основных средств в ОАО «МиССП» ведется с использованием рабочего Плана счетов, следующим образом: первоначальная стоимость учитывается на счете 01 «Основные средства», амортизация основных средств учитывается на счете 02 «Амортизация основных средств». Выбытие основных средств ведется на субсчете 01.1 «Выбытие основных средств». Расходы, связанные со строительством или приобретением объектов основных средств, до ввода объектов в эксплуатацию аккумулируются на счете 08 «Вложения во внеоборотные активы».

На ОАО «МиССП» объекты основных средств обычно нумеруют по порядково-серийной системе. И их номера указываются во всех первичных документах и регистрах бухгалтерского учета.

Перемещение основных средств из одного структурного подразделения ОАО «МиССП» в другие оформляют при помощи материального отчета, к которому прилагается требование-накладная.

Выбытие основных средств происходит в результате их продажи, ликвидации и списания вследствие непригодности дальнейшего использования. Ликвидация основных средств производится по распоряжению руководителя организации. Затем составляется акт на списание основных средств, в котором указывают наименование объекта, год его выпуска или постройки, дату поступления в организацию и ввода в эксплуатацию, его инвентарный номер, местонахождение, балансовую стоимость, сумму начисленной амортизации, количество капитальных ремонтов. Здесь же приводятся сведения о техническом состоянии, списываемого объекта основных средств указывают, причины списания.

На основании актов на списание основных средств составляется Реестр на списание по ОАО «МиССП» за год, в котором указывают наименование списываемых объектов основных средств, их количество, год выпуска, инвентарный номер, первоначальную стоимость и структурное подразделение, где состоял на учете отдельный объект основных средств.

Процесс приобретения (заготовления) сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, инструмента, тары, используемой для упаковки и транспортировки продукции и других материальных ресурсов в бухгалтерском учете отражается с применением счета 10 «Сырьё и материалы (Металл)».

Бухгалтерский учет материально-производственных запасов осуществляется в соответствии с требованиями Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина РФ от 26.03.2007 № 26н.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая складывается из суммы фактических затрат на приобретение, за исключением НДС и других возмещаемых налогов (п.6 ПБУ 5/01 «Учет материально-производственных запасов») и списываются в производство по средней себестоимости.

В составе материально-производственных запасов ОАО «МиССП» учитывает:

- активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи;

- активы, предназначенные для продажи;

- активы, используемые для управленческих нужд Общества.

В зависимости от характера материально-производственных запасов, порядка их приобретения и использования, единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа.

Учет затрат на производство ведется на счете 20 - «Основное производство».

Расходы вспомогательных производств учитываются на счете 23 -«Вспомогательное производство», и списываются на основании отчетов по нормо-часам на производственные счета, связанные с отгрузкой продукции.

На счете 25 «Общепроизводственные расходы», расходы списываются на основное производство пропорционально заработной плате основных рабочих.

На счете 26 «Общехозяйственные расходы», расходы распределяются пропорционально объему реализованной продукции, реализации прочих материальных ресурсов, выполненных услуг, а затем списываются на основные виды продукции пропорционально заработной плате основных рабочих завода.

В учетной политике ОАО «МиССП» предусмотрен так называемый калькуляционный вариант учета затрат на производство, при котором в течение отчетного периода по дебету счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного вида продукции и косвенные (накладные), относимые в дебет собирательно - распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом, а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счета 25 и 26, подлежат списанию в конце отчетного периода в дебет счетов 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется полная фактическая производственная себестоимость готовой продукции.

Учет незавершенного производства согласно учетной политике учитывается по фактической себестоимости в разрезе наименований каждого вида изделий.

Производственными организациями незавершенное производство оценивается по фактически произведенным затратам.

Коммерческие расходы включаются в себестоимость выпущенной продукции прямым путем в отчетном периоде.

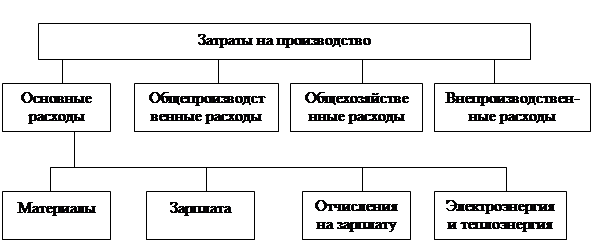

Планирование и учет расходов по производству продукции и услуг ведется по определенной системе, называемой номенклатурой расходов, которая позволяет разграничить денежные и материальные затраты. Расходы по отдельным услугам и производству продукции объединяются в соответствующие статьи. Состав затрат на производство и реализацию продукции представлен на рисунке 2.3.

Рисунок 2.1 - Затраты на производство продукции ОАО «Кропоткинский завод МиССП»

Выпуск продукции, ее продажа и формирование финансового результата определяют завершающий этап в процессе кругооборота хозяйственных средств и конечную цель деятельности любого предприятия.

ОАО «МиССП» использует традиционный вариант учета готовой продукции, при котором ее оприходование на склад при передаче из производства отражается по дебету счета 43 «Готовая продукция на складе» и кредиту счета 20 «Основное производство» или 23 «Вспомогательные производства».

Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости, включающей затраты, связанные с использованием в процессе производства соответствующих ресурсов.

Материалы для упаковки готовой продукции на складе списываются на счет 44.1 - расходы на продажу.

ОАО «МиССП» является плательщиком НДС, обязано выписывать покупателям счет-фактуру на продажу работ и услуг. Счет-фактура составляется в 2 экземплярах, один из которых должен представляться поставщиком плательщику при выполнении работ, а второй остается у продавца. Регистрация счетов-фактур ведется в Книге продаж в том налоговом периоде, в котором возникает налоговое обязательство.

Отгрузка покупателям выполненных работ должна быть подтверждена оплатой. Поэтому продажа выполненных работ предполагает ее реализацию, т.е. смену собственника.

Учет реализации выполненных работ осуществляется на счете 90 «Продажи». По дебету счета 90 «Продажи» показываются полная себестоимость проданных работ и сумма НДС, а в кредите - продажная стоимость, включая НДС.

В конце каждого месяца по счету 90 «Продажи» сопоставляется оборот по дебету субсчетов 90/2 «Себестоимость», 90/3 «НДС на продажу» с оборотами по кредиту субсчета 90/1 «Выручка». По результатам такого сопоставления исчисляют финансовый результат.

Заключительными оборотами отчетного периода этот финансовый результат списывается с субсчета 90/9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Организация, исходя из своего финансового положения на рынке работ, для исчисления налогооблагаемой базы применяет метод формирование выручки по дате отгрузки по операциям продажи. Содержание данного метода предполагает признание дохода в том периоде, в котором отгружается продукция или предоставляются услуги.

Полную себестоимость готовой продукции в ОАО «МиССП» согласно учетной политике составляет фабрично - заводская себестоимость плюс внепроизводственные расходы.

Синтетический учет выпуска продукции из производства в ОАО «МиССП» организуется на активном инвентарном счете 43 «Готовая продукция на складе». По дебету этот счет корреспондирует с кредитом счетов 20, 23, а по кредиту - со счетом 90/2 «Себестоимость продаж».

Ежемесячно в ОАО «МиССП» составляется калькуляция фактической производственной себестоимости изготовленной продукции.

Распределение прямых расходов (материалов, з/п с отчислениями) на незавершенное производство на конец месяца производится на основании данных аналитического учета фактических затрат в разрезе наименований каждой единицы выпуска продукции. Амортизация на незавершенное производство распределяется пропорционально з/плате, оставшейся на конец месяца, п.6,3,3 метод рекомендации гл.25 НК РФ.

Согласно первичной документации по действующим расценкам определяют сумму заработной платы и отчислений, по нормам расхода стоимость израсходованных материалов, величину общепроизводственных и общехозяйственных расходов. В состав незавершенного производства включают только фактически израсходованные материалы. Стоимость остатка материалов, полученных со склада, но полностью не израсходованных, по состоянию на последнее число отчетного месяца перечисляют с кредита счетов 20, 23 в дебет счета 10, а по состоянию на первое число следующего месяца делают обратную бухгалтерскую запись.

Отгрузка готовой продукции на ОАО «МиССП» осуществляется на основании накладных и счетов-фактур, которые регистрируются в журнале регистрации и книге продаж.

Для учета расчетов с поставщиками и подрядчиками в Рабочем плане счетов в ОАО «Кропоткинский завод МиССП» предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками».

Счет 60 «Расчеты с поставщиками и подрядчиками» по отношению к балансу является активно-пассивным: по дебету счета учитываются остаток и увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а по кредиту - остаток и увеличение кредиторской задолженности или уменьшение дебиторской задолженности.

Расчеты с поставщиками могут производиться как наличными деньгами (суммы по одному платежу ограничены), так и безналичным путем. Форма платежа и условия расчетов должны быть предусмотрены в договоре.

На счете 62 «Расчеты с покупателями и заказчиками» обобщается информация о состоянии расчетов с указанными организациями.

К этому счету открыты субсчета, 62.1 «Авансы полученные в руб. облагаемые НДС», 62.2 «Авансы полученные в руб. не облагаемые НДС», 62.4 «Авансы полученные в руб. экспорт», 62.22 «Авансы полученные в валюте».

Практически все договоры, которые заключаются с покупателями, содержат пункт об обязательстве покупателя - предоплате. Размер аванса в процентах от основной суммы по договору, либо фиксированной суммы может варьироваться, в зависимости от договоренности с заказчиком. С целью привлечения покупателей, может применяться поэтапная предоплата. Так же в договоре может быть предусмотрена 100% предоплата.

Учет расчетов с бюджетом ведется на пассивном счете 68 «Расчеты по налогам и сборам». Размер их регулируется законодательством на федеральном или местном уровне с указанием сроков погашения. Увеличение задолженности по налоговым платежам отражается по кредиту счета 68, при уплате налогов и сборов - счет 68 дебетуется в корреспонденции со счетами денежных средств. Аналитический учет налогов и сборов по каждому их виду ведется в журнале-ордере №8.

Моментом определения налоговой базы по НДС определяется по наиболее ранней из двух дат: даты отгрузки или даты поступления денежных средств.

Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления в соответствии со статьями 271 и 272 НК РФ.

Ежемесячные авансовые платежи по налогу на прибыль исчисляются, исходя из фактически полученной прибыли за прошлый квартал в соответствии с порядком, изложенным в п.2 ст.286 НК РФ.

Расчеты по социальному страхованию и обеспечению ведутся на счете 69 «Расчеты по социальному страхованию и обеспечению».

Для учета расчетов с персоналом по оплате труда предназначен счет 70. По кредиту счета отражаются суммы оплаты труда, причитающиеся работникам. По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий, платежи по исполнительным документам и т.п.

Оплата труда и премирование осуществляется на основании Положения по оплате труда.

Учет рабочего времени ведется в табелях учета рабочего времени, объем выполнения работы в нарядах на сдельную работу. На предоставление отпускных работнику осуществляется на основании заявления и приказа руководителя. Начисление з/платы, отпускных, больничных производится в расчетно-платежной ведомости, а выдачи в платежной ведомости.

Занесение в книгу покупок счетов-фактур по командировочным расходам за проживание является копия счетов гостиниц формы №3-Г с выделением НДС отдельной строкой основание п.1 ст. 172 НК РФ.

Выдача денежных средств под отчет на хозяйственные нужды производится только на основании заявления работника, подписанного генеральным директором или уполномоченным лицом.

Для обобщения информации о состоянии и движении капитала в ОАО «МиССП» предназначены счета:80 «Уставный капитал»,82 «Резервный капитал»,83 «Добавочный капитал», 84 « Нераспределенная прибыль», 86 «Целевое финансирование».

Дивиденды акционерам начисляются при наличии прибыли и утверждаются решением Общего собрания акционеров.

Размер фондов социального назначения, резервного фонда, от прибыли предприятия регулируется Уставом предприятия.

Ведение реестра акционеров осуществляет регистратор ООО «Регистратор» ДонФАО.

ОАО «Кропоткинский завод МиССП» финансовых вложений не имеет.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются на счете 97 - «Расходы будущих периодов» и подлежат равномерному отнесению на соответствующие счета затрат, в течение срока к которому они относятся.

Резервы, по сомнительным долгам не создаются.

Списание дебиторской и кредиторской задолженности производится согласно нормативным документам (по истечении 3-х летнего срока исковой давности).

2.3

Существующая система бухгалтерской отчетности в ОАО «Кропоткинский завод МиССП»

Заключительный цикл учетных работ на предприятии представляет собой составление бухгалтерской (финансовой) отчетности.

В системе экономической информации бухгалтерская отчетность является одним из важнейших инструментов управления содержащих наиболее синтезированную и обобщенную информацию, а также основой объективной оценки хозяйственной деятельности предприятия, базой текущего и перспективного планирования, действенным инструментом для принятия управленческих решений.

Отчетность представляет собой систему показателей отражающих результаты хозяйственной деятельности организации за отчетный период.

ОАО «Кропоткинский завод МиССП» ведет бухгалтерский учет и формирует бухгалтерскую отчетность по правилам, установленным нормативными актами, регулирующими бухгалтерский учет в Российской Федерации: Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете», Закон «Об акционерных обществах» № 208 ФЗ от 26 декабря 1995г, ПБУ 4/99"Бухгалтерская отчетность организации", приказ от 22 июля 2003г. № 67н «О формах бухгалтерской отчетности организаций», приказ Госкомстата России и Минфина России от 14 ноября 2003г. № 475/102н. и т.д.

Бухгалтерская отчетностьОАО «Кропоткинский завод МиССП» обеспечивает достоверность, полноту и надежность отчетной информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении при допустимом уровне издержек на ее формирование и представление.

Для того чтобы бухгалтерская отчетность соответствовала предъявленным к ней требованиям, при составлении отчетов должно быть обеспечено соблюдение следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета;

- осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации;

- правильная оценка статей баланса.

Достоверность, полнота и надежность финансового положения на отчетную дату и достоверность результатов финансово-хозяйственной деятельности завода за соответствующий отчетный период подтверждаются внешними аудиторами, результатами аудиторского заключения по итогам проведенной аудиторской проверки финансово-хозяйственной деятельности.

Составление бухгалтерской отчетности ОАО «Кропоткинский завод МиССП» основывается на данных регистров бухгалтерского учета. Для обеспечения индивидуальной ответственности работников бухгалтерской службы регистры ежеквартально распечатываются и подписываются составившими их лицами, несущими ответственность за правильность отражения хозяйственных операций в накопительных регистрах (пункт 2 статьи 10 Федерального закона «О бухгалтерском учете»).

Организационная структура бухгалтерии ОАО «Кропоткинский завод МиССП» выглядит следующим образом:

Рисунок 2.2 - «Организационная структура бухгалтерии ОАО «Кропоткинский завод МиССП»

Учетный процесс (включая формирование отчетности) ведется исходя из следующих допущений (пункт 6 ПБУ 1/98 «Учетная политика организации» приказ Минфина РФ от 9 декабря 1998г. №60н):

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

ОАО «Кропоткинский завод МиССП» представляет заинтересованным пользователям бухгалтерскую отчетность, отражающую состояние его активов и обязательств, доходов и расходов в порядке, в объеме форм и сроки, предусмотренные законодательством. В составе внешней отчетности для пользователей формируется информация об имущественном положении (представляется в форме бухгалтерского баланса - форма № 1), финансовых результатах деятельности и изменениях в финансовом положении (представляется в форме отчета о прибылях и убытках - форма № 2), расшифровок и пояснений, полезных широкому кругу заинтересованных пользователей при принятии решений (представляется в форме приложений к балансу - формы № 3, 4, 5 и в пояснительной записке).

В соответствии с Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденной приказом Министерства финансов Российской Федерации 22 июля 2003 года № 67н (пункт 11), в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены. При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность

В случаях выявления в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

Бухгалтерская отчетность ОАО «Кропоткинский завод МиССП» включает в себя:

- бухгалтерский баланс (ф. № 1);

- отчет о прибылях и убытках (ф. № 2);

- отчет об изменениях капитала (ф. № 3);

- отчет о движении денежных средств (ф. № 4);

- приложения к бухгалтерскому балансу (ф. № 5);

- пояснительную записку.

К годовой бухгалтерской отчетности прилагается аудиторское заключение, выданное по результатам аудита бухгалтерской отчетности ОАО «Кропоткинский завод МиССП».

Аудит проводится на выборочной основе и включает в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансово - хозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение главных оценочных значений, полученных руководством аудируемого лица, а также оценку общего представления о финансовой (бухгалтерской) отчетности.

Публикация бухгалтерской отчетности ОАО «Кропоткинский завод МиССП» включает:

- полное наименование общества, включая указание на его организационно-правовую форму;

- отчетную дату и/или отчетный период;

- валюту и формат представления числовых показателей бухгалтерской отчетности;

- полные наименования должностных лиц, подписавших бухгалтерскую отчетность, их фамилии и инициалы;

- дату утверждения бухгалтерской отчетности общим собранием акционеров (если она не указана в иных документах, публикуемых вместе с бухгалтерской отчетностью);

- место нахождения (полный почтовый адрес, телефон и факс) исполнительного органа общества, в котором заинтересованный пользователь может ознакомиться с бухгалтерской отчетностью и получить её копию в установленном порядке;

- сведения об органе государственной статистики, в который общество представило обязательный экземпляр бухгалтерской отчетности;

- информация о результатах аудита, проведенного независимым аудитором (аудиторской фирмой).

Бухгалтерский баланс «ОАО Кропоткинский завод МиССП» позволяет получить представление о материальных ценностях, о величине запасов, о состоянии расчетов, об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

В активе бухгалтерского баланса ОАО «Кропоткинский завод МиССП» включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота. Статьи актива размещаются в балансе по степени ликвидности, то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

Далее представим структуру баланса ОАО «Кропоткинский завод МиССП».

В разделе I «Внеоборотные активы» актива баланса отчетного года представлены следующие группы статей:

- нематериальные активы;

- основные средства;

Сумма перечисленных статей показывается в итоге раздела I актива баланса.

Раздел II «Оборотные активы» актива баланса состоит из большого числа подразделов:

- запасы

в том числе:

сырье, материалы и другие аналогичные ценности;

затраты в незавершенном производстве;

готовая продукция и товары для перепродажи;

расходы будущих периодов;

- налог на добавленную стоимость по приобретенным ценностям;

- дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты):

в том числе покупатели и заказчики;

- денежные средства.

По второму разделу актива баланса подсчитывается итог, который в сумме с итогом первого раздела составляет итог актива баланса.

Сама величина актива, показывающая общую сумму имущества, не дает представления о том, за счет каких источников это имущество было сформировано. Ответ на этот вопрос можно найти в пассиве баланса.

Под пассивом понимается совокупность юридических отношений, лежащих в основе финансирования хозяйствующего субъекта.

Раздел III «Капитал и резервы» пассива баланса объединяет собственные источники, т.е. предоставленные учредителями или полученные в ходе работы самого завода:

- уставный капитал;

- добавочный капитал;

- резервный капитал

в том числе:

резервы, образованные в соответствии с учредительными документами;

- нераспределенная прибыль (непокрытый убыток).

Алгебраическая сумма всех статей отражается как итог раздела III и показывает величину собственного капитала организации.

Раздел IV «Долгосрочные обязательства» ОАО «Кропоткинский завод МиССП» предоставлен следующими статьями:

- отложенные налоговые обязательства.

Общая сумма непогашенной задолженности показывается в итоге раздела IV пассива баланса.

Раздел V «Краткосрочные обязательства» пассива баланса объединяет статьи различной кредиторской задолженности, срок погашения которой находится в пределах 12 месяцев после отчетной даты.

По разделу V пассива баланса подводится итог, который вместе с итогом разделов III и IV пассива баланса показывает общий итог пассива баланса или сумму всех источников средств.

В справке о наличии ценностей, учитываемых на забалансовых счетах, показывается списанная в убыток задолженность неплатежеспособных дебиторов.

Бухгалтерский баланс подписывают руководитель организации и главный бухгалтер.

В приложение к бухгалтерскому балансу приводят данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств

Второй важнейшей составляющей бухгалтерской отчетности, как установлено в ФЗ «О бухгалтерском учете» (ст. 13 п. 2), является отчет о прибылях и убытках, который в соответствии с основной задачей бухгалтерского учета, сформулированной в законе, должен дать «полную и достоверную информацию о деятельности организации и ее имущественном положении, необходимую внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности» (ст. 1 п. 3 ФЗ №129).

Отчет о прибылях и убытках не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, что позволяет анализировать составляющие финансового результата.

Также бухгалтер производит увязку доходов с расходами за весь отчетный период и показывает разницу между ними как чистый доход предприятия, именуемый чистой прибылью или чистой прибылью после уплаты налогов.

Структура отчета о прибылях и убытках ОАО «Кропоткинский завод МиССП» за 2008 год представлена следующим образом:

Раздел I «Доходы и расходы по обычным видам деятельности»:

- выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей);

- себестоимость проданных товаров, продукции, работ, услуг;

- валовая прибыль;

- коммерческие расходы;

- управленческие расходы;

- прибыль (убыток) от продаж.

Раздел II «Прочие доходы и расходы»:

- проценты к уплате;

- прочие доходы;

- прочие расходы.

Раздел III «Прибыль (убыток) до налогообложения включает:

- отложенные налоговые обязательства;

- текущий налог на прибыль.

Раздел IV « Чистая прибыль (убыток) отчетного периода.

Справочно указаны постоянные налоговые обязательства (активы).

Отчет о прибылях и убытках, так же как и баланс, подписывается руководителем организации и главным бухгалтером.

Отчет об изменениях капитала раскрывает дополнительные данные об изменениях в капитале и дает пояснения к статьям раздела III бухгалтерского баланса "Капитал и резервы".