Министерство образования и науки

Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

Санкт-Петербургский государственный

Инженерно-экономический университет

Кафедра коммерческой деятельности и предпринимательства

Реферат по дисциплине “Экономика организаций”

на тему:

“

Характеристика методов расчета сумм амортизационных отчислений, их достоинства, недостатки и сферы применения ”

.

Руководитель:

Исполнитель:

Санкт-Петербург

2010

Содержание

1. Введение…………………………………………………………………....3

2. Понятие амортизации………………………………………………….….4

3. Методы начисления амортизации………………………………………..6

4. Начисление амортизации в целях налогообложения…………………...6

4.1. Линейный метод……………………………………………………….7

4.2. Нелинейный метод……………………………………………….…….8

5. Начисление амортизации в целях бухгалтерского учета……………….12

5.1. Линейный способ начисления амортизации…………………………12

5.2. Способ списания стоимости пропорционально объему продукции (работ, услуг)…………………………………………………………...12

5.3. Способ уменьшаемого остатка………………………………………...13

5.4. Способ списания стоимости по сумме чисел лет полезного использования…………………………………………………………..15

6. Заключение…………………………………………………………………17

7. Список использованной литературы…………………………………..…18

8. Приложения………………………………………………………………...19

1.

Введение

В данной работе я хотел бы более подробно разобрать методы начисления амортизации, так как считаю, что этот вопрос является актуальным в наше время.

В современных рыночных условиях выбор метода начисления амортизации очень важен для эффективности и конкурентоспособности предприятия. Ведь от выбранного метода во многом зависит и цена на продукцию, и риски в связи с износом объектов основных фондов, и налоговые отчисления…

Без амортизационных отчислений было бы сложно управлять эффективностью организации, возникли бы трудности с выплатой налогов и, например, дивидендов в акционерных обществах[1]

. Ведь если бы не было амортизации, то прибыль предприятия была бы завышенной, а отсюда следует выплата большего налога и, по примеру акционерного общества, - акционерам пришлось бы выплачивать больше дивидендов. Эти печальные примеры отрицательно влияют на деятельность предприятий, ибо, когда основные фонды морально и (или) физически устареют, предприятию неоткуда будет взять средства на новые производственные фонды.

Реклама

Амортизационная политика организации, представляющая собой принятие решений относительно выбора способов начисления амортизационных отчислений по группам основных средств, направлена на достижение ряда целей, среди которых можно назвать формирование в бухгалтерском учете адекватного финансового результата и минимизацию налоговых платежей в бюджет.

Поэтому в своей работе я рассмотрю методы начисления амортизации в двух сферах: в сфере налогообложения и в сфере бухгалтерского учета. Но сначала я кратко поясню понятие амортизации.

2.

Понятие амортизации

Основные фонды, участвуя в производственном процессе, морально и физически стареют, требуя возобновления в натурально-вещественной форме и возмещения утраченной ими стоимости. Это на практике осуществляется посредством амортизации.

Амортизация

[5, стр. 29] основных фондов представляет собой процесс возмещения в денежной форме стоимости основных фондов по мере их износа путем постепенного перенесения этой стоимости на создаваемый продукт.

По своей экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

Основной функцией амортизации [3] является обеспечение воспроизводства основных производственных фондов. Также амортизация выполняет учетную и стимулирующую функции, предусматривая наиболее полное использование основных средств. Ведь чем дольше по времени работает оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных средств. Это позволит уменьшить их недоамортизацию вследствие морального износа и снизить потери предприятия, что очень важно в условиях рынка.

Сумма износа основных фондов, включаемая в стоимость готового продукта, выпущенного с их помощью, называется амортизационными отчислениями.

В условиях рыночныхотношений величина амортизационных отчислений оказывает существенное влияние на экономические результаты деятельности предприятия. Слишком высокая доля отчислений увеличивает величину себестоимости продукции, а следовательно, обусловливает снижение ее конкурентоспособности на определенном сегменте рынка и уменьшение объема получаемой прибыли.

С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, что ведет к их старению и, как следствие, к потере своих позиций на рынке.

Реклама

Расчет величины амортизационных отчислений производится по нормам.

Нормой амортизационных отчислений

(На

) называется выраженная в процентах доля балансовой стоимости основных фондов, подлежащая включению в текущие издержки (себестоимость) в течение отчетного года. Она определяется по формуле:

Формула 1.

На

=  × 100% , × 100% ,

где Фп

- первоначальная стоимость основных фондов;

Фл

- ликвидационная стоимость основных фондов;

Тсл

- нормативный срок службы основных фондов (в годах).

Наиболее важным показателем, влияющим на установление нормы амортизации, является нормативный срок службы

основных фондов.

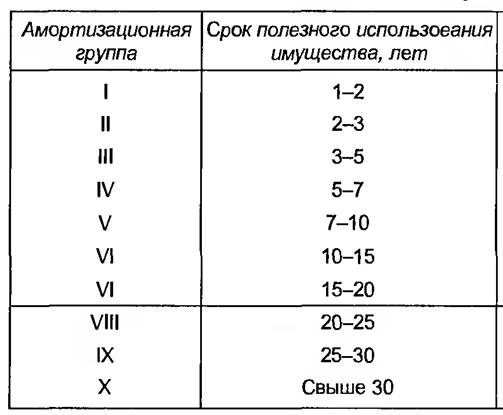

В Российской Федерации все амортизируемые основные фонды

в зависимости от срока их службы объединяются в десять групп. При

этом в первую группу входят основные фонды со сроком службы от 1

года до 2 лет, а в последнюю (десятую) - со сроком службы свыше

30 лет (см. Приложения, Таблица 1

). Классификация основных фондов, включаемых в каждую из амортизационных групп, определяется Правительством РФ.

Обратим внимание, что сроки, указанные в Классификации, необходимо использовать только в целях налогообложения. А в бухгалтерском учете срок службы каждого основного средства организация может устанавливать самостоятельно. Так сказано в пункте 20 ПБУ 6/01 «Учет основных средств».

Если мы пренебрегаем амортизационной стоимостью, то норма амортизационных отчислений определяется, исходя из срока полезного использования[2]

:

Формула 2.

На

=  ×100%. ×100%.

Исходя из нормативных сроков службы и норм амортизации основных фондов, определяется величина их амортизационных отчислений.

3.

Методы начисления амортизации

В налоговом учете (глава 25 Налогового кодекса РФ) организация может применять один из двух способов амортизации основных средств: линейный; нелинейный [1].

А в бухгалтерском учете (Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01) можно использовать четыре способа начисления амортизации: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ) [2].

4.

Начисление амортизации в целях налогообложения[3]

Согласно Налоговому кодексу РФ, метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую - десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, амортизация по которым начисляется линейным методом) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода (которым является календарный год). При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Данные методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

4.1.

Линейный метод

Линейный метод

(является аналогом линейного способа по ПБУ 6/01) представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма начисленной за один месяц амортизации по объекту амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При расчете нормы амортизации принимается во внимание срок полезного использования данного объекта, выраженный в месяцах. Начисление амортизации производится по каждому объекту основных средств. При этом исчисления осуществляются по следующей формуле:

Формула 3.

К =  ×100%, ×100%,

где К - норма амортизации в процентах к первоначальной стоимости объекта основных средств;

n - срок полезного использования данного объекта основных средств, в месяцах.

Пример 1.

Организация приобрела компьютер. Данный актив относится ко второй амортизационной группе со сроком полезного использования свыше 2 лет до 3 лет включительно.

Компания установила минимальный для данной группы срок полезного использования - 25 месяцев.

Норма амортизации составит: К = 1/25 × 100% = 4% в месяц.

Линейный метод является самым простым, не требующим от бухгалтера дополнительных расчетов. Это единственный метод, который разрешается использовать и в бухгалтерском, и в налоговом учете. Таким образом, основным «плюсом» линейного метода является упрощение технического процесса.

4.2.

Нелинейный метод

Нелинейный метод –

по сравнению с линейным методом, предполагается неравномерное начисление амортизации.

На 1-е число налогового периода, с начала которого в налоговой учетной политике установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) нужно определить суммарный баланс. Этот показатель — не что иное, как результат сложения стоимости всех объектов амортизируемого имущества, отнесенных к данной конкретной амортизационной группе (подгруппе) в порядке, установленном в статье 322 Налогового кодекса.

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число каждого месяца, для которого рассчитывается сумма начисленной амортизации согласно статье 259.2 НК РФ. Для амортизационных групп и входящих в их состав подгрупп суммарный баланс определяется без учета амортизируемого имущества, амортизация по которому начисляется только линейным методом (здания, сооружения, входящие в восьмую-десятую амортизационные группы, то есть основные средства со сроком полезного использования более 20 лет).

Когда суммарный баланс амортизационной группы станет менее 20 000 руб., то в следующем месяце (если не произойдет увеличения суммарного баланса за счет поступления имущества) нужно ликвидировать указанную группу, относя оставшуюся сумму на внереализационные расходы текущего периода (то есть на затраты предприятия, не связанные непосредственным образом с производством и продажей основной продукции).

Согласно пункту 4 статьи 259.2 Налогового кодекса сумма амортизации по группе за месяц производится по формуле:

Формула 4.

А = В × К/100,

где А - сумма начисленной амортизации за данный месяц для соответствующей амортизационной группы;

В - суммарный баланс соответствующей амортизационной группы;

К - норма амортизации для соответствующей амортизационной группы.

При этом нормы определяются пунктом 5 статьи 259.2 Кодекса (см. Приложения, Таблица 2

)

Когда речь заходит о реконструкции, модернизации, дооборудовании основного средства, то стоимость данных усовершенствований необходимо учесть, что в свою очередь приведет к увеличению суммарного баланса группы. Если приобретается (или появляется на предприятии в качестве вклада в его уставную деятельность) имущество, эксплуатированное прежде, то оно включается в ту амортизационную группу, в которой числилось у прежнего собственника (п. 12 ст. 258 НК).

Таким образом, за каждый месяц суммарный баланс увеличивается на сумму вводимых в эксплуатацию основных средств и уменьшается на сумму амортизации.

Пример 2.

Организация приняла решение применять с 2009 года нелинейный метод и закрепила его в учетной политике. По всем амортизационным группам определяется суммарный баланс, в частности для третьей группы он составит 1 000 000 рублей. Тогда амортизация по данной группе составит за январь 2009 года: 1 000 000 руб. × 5,6 /100 = 56 000 руб.

Соответственно амортизация за февраль будет рассчитываться исходя из баланса на 1 февраля и т. д.

Поскольку при использовании нелинейного метода остаточная стоимость определяется не по каждому основному средству, а в целом по группе, то в некоторых случаях возникает необходимость исчисления остаточной стоимости по отдельным объектам основных средств. В частности, таким образом ситуация обстоит при реализации основного средства, ведь исходя из цены продажи данного актива можно будет делать вывод о налогообложении данной операции в соответствии со статьей 268 Кодекса.

Согласно пункту 1 статьи 257 Налогового кодекса определение остаточной стоимости объектов амортизируемого нелинейным методом имущества осуществляется по формуле:

Формула

5.

Sn

= S × (1 - 0,01 × k)n

,

где Sn

- остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу;

S - первоначальная (восстановительная) стоимость указанных объектов;

n - число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу до дня их исключения из состава этой группы;

k - норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы.

Пример 3.

Определим остаточную стоимость основного средства из шестой группы, стоимость которого оставляет 1 000 000 рублей. Норма амортизации для этой группы - 1,8% в месяц. Число полных месяцев пребывания в группе - 10.

Тогда:

S10

= 1 000 000 руб. × (1 - 0,01 × 1,8)10

,

или

S10

= 1 000 000 руб. × (0,982)10

= 1 000 000 руб. × 0,834 = 834 000 руб.

Явные преимущества нелинейного метода заключаются в возможности списывать стоимость амортизируемого имущества ускоренными темпами в первые месяцы и годы эксплуатации и тем самым существенно экономить на налоге на прибыль. Можно сказать, что в этот период организация получает бесплатный кредит от государства и высвобождает финансовые ресурсы.

Учитывая все сказанное о методах начисления амортизации в целях налогообложения, очевидно, что оптимальный план действий заключается в первоначальном применении нелинейных методов амортизации с последующим переходом на линейный метод, когда сумма нелинейной амортизации сравняется с суммой отчислений линейным способом (или станет меньше нее)

5.

Начисление амортизации в целях бухгалтерского учета [7]

В Положении по бухгалтерскому учету предусмотрены две группы амортизации: обычная амортизация (пропорциональная) и ускоренная амортизация (регрессивная). Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных средств. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: линейный метод (уже рассмотренный в предыдущей главе как линейный метод, применяемый в налоговом учете) и метод списания стоимости пропорционально объему продукции или работ.

К ускоренным методам начисления амортизации относятся: способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

5.1.

Линейный способ начисления амортизации (

см. п. 4.1.)

5.2.

Способ списания стоимости пропорционально объему продукции (работ, услуг)

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) [2] начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Формула 6.

[6]

На

=  × 100% , × 100% ,

где Пгод

– годовой объем произведенной работы;

Пmax

– максимальный объем произведенной работы.

Пример 4.

Стоимость автомобиля 65 000 рублей, предполагаемый пробег автомобиля 400 000 км. В отчетном периоде пробег автомобиля составил 8000 км., сумма амортизации за этот период составит 1 300 рублей (65 000 рублей × (8000 км./400000 км.)).

5.3.

Способ уменьшаемого остатка

.

Способ уменьшаемого остатка [2] для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения не выше 3, установленного организацией в соответствии с законодательством Российской Федерации.

Формула 7.

[6]

А=Фост

× К ×  , ,

где А – годовая сумма амортизационных отчислений;

Фост

– остаточная стоимость объекта основных фондов,

К – коэффициент ускорения.

Пример 6.

Стоимость основного средства 260 000 рублей. Срок полезного использования 5 лет. Коэффициент ускорения 2. Годовая норма амортизации 20%. Организация относится к малым. Годовая норма амортизации с учетом коэффициента ускорения 40%.

В первый год эксплуатации: годовая сумма амортизационных отчислений будет определена исходя из первоначальной стоимости, сформированной при оприходовании объекта основных средств, и составит 104 000 рублей (260000 × 0,4 = 104 000).

Во второй год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании первого года эксплуатации, составит 62 400 рублей ((260 000 – 104 000) = 156 000 × 0,4).

В третий год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании второго года эксплуатации, составит 37 440 рублей ((156 000 – 62 400) = 93 600 × 0,4).

В четвертый год эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании третьего года эксплуатации, составит 22 464 рубля ((93 600 – 37 440) = 56 160 × 0,4).

В течение пятого года эксплуатации: амортизация будет определена исходя из остаточной стоимости объекта по окончании четвертого года эксплуатации, составит 13 478,40 рубля ((56 160 – 22 464) = 33 696 × 0,4).

Накопленная в течение пяти лет амортизация составит 239 782,40 рубля. Разница между первоначальной стоимостью объекта и суммой начисленной амортизации в сумме 20 217,60 рубля представляет собой ликвидационную стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации. В последний год эксплуатации амортизация исчисляется вычитанием из остаточной стоимости объекта на начало последнего года ликвидационной стоимости.

5.4.

Способ списания стоимости по сумме чисел лет полезного использования

.

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта. [2]

Формула 8.

[6]

Аi

=Фп

×  , ,

где Аi

– годовая сумма амортизации за i-ый год;

Фп

– первоначальная стоимость объекта основных фондов;

Ti

– число лет, начиная с i-го года до конца нормативного срока службы объекта;

– сумма чисел лет. – сумма чисел лет.

Пример 7.

Стоимость основного средства 260 000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

В первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 86 666,67 рубля (260 000 × 5/15).

Во второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 69 333,33 рубля (260 000 × 5/15).

В третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 52 000 рублей (260 000 × 3/15).

В четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 34 666,67 рубля (260 000 × 2/15).

В последний, пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 17 333,33 рубля (260 000 × 1/15).

Проанализировав вышеперечисленные способы начисления амортизации, можно сделать вывод, что при применении регрессионных методов сумма амортизационных отчислений с годами уменьшается. Выбирая для начисления амортизации одни из этих способов необходимо помнить о том, что начисленная сумма амортизации влияет на себестоимость продукции, выполненных работ, оказанных услуг, на остаточную стоимость основных средств, что в свою очередь влияет на сумму налога на имущество.

Достоинства линейного метода начисления амортизации – это равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Способ начисления амортизации в зависимости от объема выпуска продукции или работ представляет собой разновидность линейного метода и учитывает специфические условия функционирования отдельных видов объектов основных средств. Начисление износа в зависимости от объема выполненных работ производится, главным образом, по подвижному составу автомобильного и городского транспорта.

Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется «недоамортизация» основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

6.

Заключение

Изучив методы амортизации основных производственных фондов в сфере налогообложения и в сфере бухгалтерского учета, я пришел к выводу, что в условиях рынка наиболее оптимальными являются ускоренные методы амортизации. Именно благодаря этим методам предприятие в первые годы функционирования основных фондов платит меньше налогов, что является очень важным фактором – ведь это позволяет предприятию сэкономить часть своих денежных средств. Также ускоренные методы, в отличие от пропорциональных, целесообразно использовать в случае, когда основные фонды подвержены моральному устареванию. Так как с помощью этого предприятие минимизирует свои риски, связанные с неполным перенесением стоимости своих основных средств в амортизационный фонд.

Поэтому я считаю, что предприятиям следует проводить следующую амортизационную политику: вначале нужно проводить ускоренный метод амортизации, затем, когда сумма данной амортизации сравняется с пропорциональным методом (или станет меньше него) – надо перейти на пропорциональный метод.

7.

Список использованной литературы

1) Налоговый кодекс РФ;

2) Положение по бухгалтерскому учету «Учет основных средств » ПБУ 6/01;

3) «Финансовый учет. Учебник». Под ред. проф. В. Г. Гетьмана. Москва, Финансы и статистика, 2003. – 640 с.;

4) «Экономика предприятия. Учебник». В. К. Скляренко, В. М. Прудников. Москва, Инфра-М, 2006.

5) «Экономика предприятия. Учебное пособие». Под реда. д.э.н., проф. В. П. Попкова; к.э.н., доцента Ю. В. Новикова. Санкт-Петербург 2002;

6) Конспект лекций по дисциплине «Экономика организаций», доцент Волкова М. М.;

7) «В помощь бухгалтерам при составлении Ф.11: Начисление амортизации». «Бухгалтер и закон», 2008, № 3;

8) «Амортизация или что такое реализм». Занимательная бухгалтерия. Я.В. Соколов, д.э.н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России.

8.

Приложения

Таблица 1

Классификация амортизируемого имущества по сроку полезного использования [4]

Таблица 2

Нормы амортизации для амортизируемого имущества в целях применения нелинейного метода[5]

| Амортизационная группа

|

Норма амортизации (месячная)

|

| Первая |

14,3 |

| Вторая |

8,8 |

| Третья |

5,6 |

| Четвертая |

3,8 |

| Пятая |

2,7 |

| Шестая |

1,8 |

| Седьмая |

1,3 |

| Восьмая |

1,0 |

| Девятая |

0,8 |

| Десятая |

0,7 |

[1]

- «Амортизация или что такое реализм». Занимательная бухгалтерия. Я.В. Соколов, д.э.н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России

[2]

-

Конспект лекций по дисциплине «Экономика организаций», доцент Волкова М. М.

[3]

- Налоговый кодекс РФ, глава 25

[4]

- «Экономика предприятия. Учебник». В. К. Скляренко, В. М. Прудников. Москва, Инфра-М, 2006, стр. 185

[5]

- Налоговый кодекс РФ, глава 25, Статья 259.2.

|