Краткий курс лекций разработан в соответствии с требованиями основной образовательной программы подготовки экономистов по специальности «Бухгалтерский учет, анализ и аудит» Государственного образовательного стандарта высшего профессионального образования. В учебном пособии рассмотрены основные вопросы дисциплины «Комплексный экономический анализ» и «Экономический анализ» с иллюстрацией теоретического материала практическими примерами. В учебном пособии предложены тесты и практические задания для аудиторных и самостоятельных занятий по закреплению знаний и приобретению навыков решения аналитических задач, связанных с оценкой деятельности хозяйствующих субъектов. Учебное пособие предназначено для подготовки студентов по специальности «Финансы и кредит», «Бухгалтерский учет, экономический анализ и аудит».

Содержание

Стр.

Введение Тема 1. Анализ хозяйственной деятельности и его роль в управлении деятельностью организации 1.1.Предмет, содержание и задачи экономического анализа 1.2. Виды экономического анализа и их роль в управлении хозяйственной деятельностью 1.3. Пользователи экономической информации 1.4.Информационное обеспечение экономического анализа 1.5. Взаимосвязь производственного и финансового анализа

Тема 2. Методологические основы экономического анализа 2.1.Этапы и стандартные приемы экономического анализа 2.2.Качественные и количественные методы экономического анализа 2.3. Методы факторного анализа

Тема 3. Система и методология комплексного экономического анализа 3.1. Задачи внутрихозяйственного комплексного анализа 3.2. Системный подход в комплексном экономическом анализе 3.3.Факторы и резервы повышения эффективности хозяйственной деятельности

Тема 4. Анализ использования производственных ресурсов 4.1. Оценка технико –организационного уровня хозяйственной деятельности 4.2.Анализ использования основных производственных фондов и оценка влияния их на объем производства 4.3. Анализ использования материальных ресурсов и оценка влияния их на величину объема производства 4.4. Анализ использования труда и фонда заработной платы в организации 4.5. Анализ себестоимости продукции. Оценка влияния на себестоимость продаж использования производственных ресурсов 4.6. Оценка влияния себестоимости продукции на величину прибыли

Тема 5. Анализ объема производства и реализации продукции 5.1.Показатели, характеризующие объем производства и продаж 5.2.Оценка влияния факторов на величину выручки от реализации продукции 5.3.Система цен на продукцию 5.4.Анализ влияния объема продукции на величину прибыли

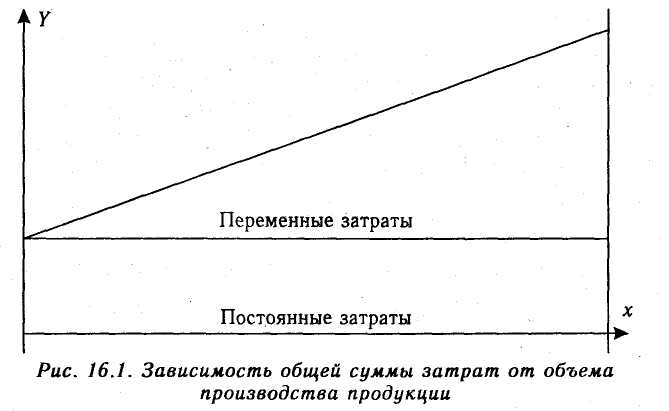

Тема 6. Анализ в системе планирования финансово– хозяйственной деятельности организации 6.1.Роль экономического анализа в разработке основных показателей планов организации 6.2.Основы сметного планирования 6.3. Анализ поведения затрат и взаимосвязи объема продаж и прибыли 6.4. Расчет маржинального дохода, порога рентабельности

Тема 7. Оценка производственного и финансового левериджа 7.1. Оценка производственного (операционного) левериджа 7.2. Оценка финансового левериджа

Тема 8. Анализ хозяйственной деятельности организации на основе финансовой отчетности 8.1.Сущность и технология оценки финансово–хозяйственной деятельности организации 8.2. Анализ структуры и динамики имущества и источников финансирования 8.3.Анализ структуры и динамики внеоборотных активов и эффективности их использования 8.4.Анализ оборотных средств (текущих активов) организации 8.5.Анализ источников финансирования организации 8.6.Анализ ликвидности организации 8.7.Анализ финансовой устойчивости организации 8.8 Оценка деловой активности организации 8.9. Особенности финансового анализа неплатежеспособных организаций и прогнозирование банкротства 8.10. Анализ финансовых результатов деятельности организации 8.11. Анализ эффективности деятельности организации

Ответы к тестам и практическим заданиям

Приложения Рекомендуемая литература

Введение

Осуществление хозяйственной и финансовой деятельности в условиях рыночных отношений всегда сопряжено с определенным риском. Поэтому принятию любого решения финансового характера предшествуют аналитические расчеты. Анализ хозяйственной деятельности является одной из составляющих частей грамотного управления бизнесом. Кроме этого, хозяйствующие субъекты в своей деятельности связаны с различными контрагентами - поставщиками, заказчиками, покупателями, банками. В связи с этим появилась и потребность в достоверной оценке финансового состояния этих контрагентов. Согласно российскому законодательству организации вынуждены публиковать информацию о своем имущественном и финансовом положении, причем публикуемая отчетность в значительной степени унифицирована. Это дает возможность применять методики анализа, используемые в экономически развитых странах мира. Предлагаемый курс лекций «Комплексный экономический анализ» предназначен для изучения методологических основ экономического анализа, основ комплексного экономического анализа, методов и практики осуществления внутрихозяйственного анализа и анализа финансово –хозяйственной деятельности организаций на основе финансовой отчетности.

Тема 1. Анализ хозяйственной деятельности и его роль в управлении деятельностью организации

Основные вопросы темы: 1. Предмет содержание и задачи экономического анализа. 2. Виды экономического анализа и их роль в управлении хозяйственной деятельностью. 3. Пользователи экономической информации. 4. Информационное обеспечение экономического анализа. 5. Взаимосвязь производственного и финансового анализа.

1.1. Предмет содержание и задачи экономического анализа

В условиях рыночной экономики отдельные хозяйствующие субъекты имеют высокий уровень самостоятельности в принятии управленческих решений. Повысилась и их экономическая и юридическая ответственность за результаты своей деятельности. В связи с этим возрастает и роль экономического анализа в оценке производственно -коммерческой деятельности. Экономический анализ является основой принятия решений в процессе финансово -хозяйственной деятельности. Целью экономического анализа является получение информации дающей объективную оценку и обоснованную характеристику финансового состояния предприятия. Экономический анализ с научной точки зрения - это процесс по выявлению сущности явления и изучения всех его сторон составляющих частей их взаимосвязей и взаимозависимостей. Для всех экономических наук общим объектом изучения являются производственные отношения. Поэтому все экономические науки объединяются в систему при этом каждая экономическая наука имеет свой предмет. В качестве совокупного объекта анализа выступает финансово -хозяйственная деятельность предприятий и организаций. Это сложная система взаимодействия техники технологии организации производства и труда социальных условий хозяйствования и других элементов в процессах снабжения и сбыта производства и реализации в работе с инструментами финансового рынка. Процесс хозяйствования и его результаты складываются под воздействием многочисленных объективных и субъективных факторов. Экономический анализ как наука представлен системой специальных знаний связанных с исследованием экономических явлений и процессов результатов хозяйственной деятельности тенденций ее развития выявлением положительных и отрицательных факторов с выбором эффективных решений в условиях неопределенности и риска. Предметом экономического анализа являются хозяйственные процессы предприятий и организаций, конечные результаты их деятельности, причинно -следственные связи экономических процессов. Процедура экономического анализа включает следующие элементы постановка конкретных задач анализа установление причинно - следственных связей выбор показателей и методов их оценки выявление и оценка факторов влияющих на результаты финансово -хозяйственной деятельности разработка мероприятий по устранению влияния отрицательных факторов и усиления влияния положительных факторов.

Основными принципами проведения экономического анализа являются Конкретность анализ основывается на реальных данных полученных из достоверных источников информации комплексность анализ предполагает всестороннее изучение экономического явления или процесса системность в процессе анализа экономические явления изучаются и оцениваются во взаимосвязи друг с другом регулярность анализ должен осуществляться регулярно в соответствии с поставленными целями объективность изучение экономических процессов явлений и их оценка должны носить беспристрастный характер действенность критерии оценки выбранные показатели и методы оценки должны способствовать возможности их использования в практических целях для принятия управленческих решений экономичность экономический эффект от принятия управленческих решений на основе результатов анализа должен превышать затраты связанные с проведением анализа сопоставимость экономический анализ предполагает преемственность результатов анализа и их сопоставимость научность экономический анализ предполагает использование научно обоснованных методик и процедур.

Виды экономического анализа и их роль в управлении хозяйственной деятельностью

В аналитической практике используются различные виды экономического анализа в зависимости от объектов и субъектов исследования сроков проведения содержания и задач аналитических программ. По роли в управлении выделяют управленческий (внутренний) анализ который является составной частью управленческого учета и обеспечивает аналитической информацией руководство организации финансовый анализ обеспечивающий внешних и внутренних пользователей информацией о состоянии организации

По периодичности анализ может быть перспективным (прогнозным) оперативным текущим.

В зависимости от характера объектов управления анализ может быть по отраслям экономики уровням общественного производства и управления стадиям процесса расширенного воспроизводства ( производство обмен распределение потребление) по составным элементам производства ( трудовым материальным и финансовым ресурсам).

По содержанию и полноте изучаемых вопросов экономический анализ делят на полный локальный (анализ деятельности отдельных подразделений) тематический (анализ отдельных функциональных систем экономики).

По методам изучения объекта системный функционально -стоимостный сравнительный факторный диагностический; маржинальный ; экономико -математический и другие.

Пользователи экономической информации

Аналитическая экономическая информация представляет интерес для внешних и внутренних пользователей. Внешние пользователи подразделяются на две группы. Первая группа пользователей непосредственно заинтересована в информации существующие и потенциальные собственники средств организации кредиторы поставщики и покупатели определяющие надежность деловых связей государство в лице налоговых органов служащие с точки зрения заработка и перспектив работы.

Ко второй группе относятся внешние пользователи опосредованно заинтересованные в аналитической информации аудиторские службы консультанты по финансовым вопросам биржи ценных бумаг законодательные органы пресса и информационные агентства профсоюзы.

Внутренние пользователи - руководство предприятия менеджеры различных служб и т.д.

1.4. Информационное обеспечение экономического анализа Для целей экономического анализа в практике используется широкий круг информации различного рода и характера. Информационная база экономического анализа включает в себя нормативно -законодательные документы плановые оперативные статистические сведения данные первичной бухгалтерской документации аналитическую информацию различных информационных агентств. Основные виды информации для целей экономического анализа официальные документы и нормативно -плановые государственные законы указы Президента Постановления правительства и местных органов власти приказы вышестоящих организаций хозяйственно -правовые документы решения собрания акционеров прейскуранты справочники бизнес -план бюджеты предприятия. 2) Учетные источники информации финансовая отчетность данные управленческого учета и отчетности данные синтетического и аналитического учета налоговая отчетность. 3) Внеучетные источники информации материалы акты заключения внутреннего и внешнего аудита ревизий проверок деятельности налоговыми органами врачебно -санитарного контроля профессиональных консалтинговых фирм региональных отделений статистики и т.д. техническая и технологическая документация данные специальных обследований переписка с контрагентами информация СМИ интернета рейтинговые оценки специальных служб и т.д..

1.5. Взаимосвязь производственного и финансового анализа. Анализ хозяйственной деятельности включает два крупных раздела финансовый анализ управленческий производственный анализ.

Подразделение экономического анализа на финансовый и управленческий вызвано практикой разделения учета операций на предприятиях на бухгалтерский (финансовый) и управленческий и является весьма условным так как внутренний (управленческий ) анализ можно интерпретировать как продолжение внешнего анализа и наоборот. Организация объекты и методы решения задач финансового и управленческого анализа имеют свою специфику но взаимосвязаны между собой.

Финансовый анализ может быть внешним и внутренним. Внешний финансовый анализ осуществляется на основе данных публичной бухгалтерской отчетности. Внутренний финансовый анализ осуществляется на основе данных бухгалтерского учета и отчетности. Управленческий (внутрихозяйственный) анализ может осуществляться на основе данных бухгалтерского учета и отчетности а также данных управленческого учета.

В процессе финансового анализа дается оценка абсолютных показателей прибыли выручки издержек показателей рентабельности показателей рыночной устойчивости ликвидности баланса платежеспособности организации показателей эффективности использования собственного капитала показателей эффективности использования заемных средств показателей эффективности авансирования капитала (инвестиционный анализ) показателей финансового состояния организации и рейтинговой оценки организации -эмитента.

Особенности финансового анализа широкий круг пользователей информации разнообразие целей и интересов пользователей аналитической информации наличие типовых методик стандартов учета и отчетности максимальная открытость результатов анализа для пользователей информации о деятельности организации.

В процессе управленческого анализа осуществляется обоснование бизнес -плана комплексный экономический анализ эффективности хозяйственной деятельности оценка технико -организационного уровня и других условий производства оценка эффективности использования производственных ресурсов оценка объемов производства и реализации продукции ее качества устанавливается взаимосвязь себестоимости объема продукции прибыли.

К особенностям управленческого учета относятся ориентация результатов анализа на руководство организации отсутствие регламентации анализа комплексность анализа интеграция учета анализа планирования и принятия решений закрытость результатов анализа с целью сохранения коммерческой тайны. Контрольные вопросы по теме:

1) Каковы цели и задачи экономического анализа? Какие задачи стоят перед аналитиком осуществляющим оценку финансового состояния организации и прогнозирования ее деятельности в условиях неопределенности и риска? В чем сущность экономического анализа? Какова роль экономического анализа в системе управления финансово –хозяйственной деятельностью организации? Дайте характеристику различных видов экономического анализа. Назовите основных пользователей экономической информации. Какие стандартные приемы используются в процессе экономического анализа? Какие Вы знаете источники информации для целей экономического анализа? В чем заключается активная роль информации в управлении бизнесом? Какие основные требования предъявляются к экономической информации ее пользователями? В чем состоит усложнение задач экономического анализа в современном бизнесе?

2. Методологические основы экономического анализа Основные вопросы темы:1. Этапы и стандартные приемы экономического анализа 2. Качественные и количественные методы экономического анализа. 3. Методы факторного анализа.

2.1. Этапы и стандартные приемы экономического анализа

Практикой финансового анализа выработаны основные правила (методика) анализа финансовых отчетов. Условно их можно разделить на четыре типа анализа горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом вертикальный (структурный) анализ - определение структуры итоговых показателей; трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда т.е. основной тенденции динамики показателя. С помощью тренда формируются возможные значения показателей в будущем анализ финансовых коэффициентов - расчет относительных данных отчетности выявление взаимосвязей показателей.

Широкое применение имеют сравнительный и факторный анализ. Сравнительный (пространственный) анализ проводится при сравнении отдельных внутрихозяйственных показателей фирмы с показателями других подразделений фирм - конкурентов и т.д. Факторный анализ позволяет оценить влияние отдельных факторов на результативный показатель как прямым методом дробления результативного показателя на составные части так и обратным методом когда отдельные элементы соединяют в общий результативный показатель. Эти методы могут быть использованы на всех этапах анализа и формирования обобщающих показателей финансово –хозяйственной деятельности организации.

Основные этапы финансового анализа можно представить следующим образом: Оценка структуры и динамики имущества и финансовых ресурсов организации; оценка ликвидности баланса и активов организации; оценка финансовой устойчивости организации; оценка финансовых результатов деятельности организации; оценка эффективности деятельности организации; оценка деловой активности организации; оценка денежных потоков организации.

Внутренний управленческий анализ предполагает более глубокое изучение всех аспектов финансово –хозяйственной деятельности организации. Основными направлениями внутреннего анализа являются: анализ технико –организационного уровня и других условий производства; анализ использования основных производственных средств; анализ использования материальных ресурсов; анализ использования труда и фонда заработной платы; анализ объема структуры и качества продукции; анализ себестоимости продукции; анализ прибыли ее динамики и качества; анализ величины структуры авансированного капитала (внеоборотного и оборотного); анализ оборачиваемости капитала; анализ рентабельности финансово – хозяйственной деятельности; анализ финансового состояния организации.

Качественные и количественные методы экономического анализа

Метод экономического анализа – это прием подход способ изучения хозяйственных процессов в статике и динамике. Метод экономического анализа предполагает: Использование системы показателей; Изучение причин изменения экономических показателей; Выявление и измерение взаимосвязи между экономическими показателями.

Методы экономического анализа можно разделить на две группы качественные и количественные. Качественные методы позволяют сделать качественные выводы о финансовом состоянии предприятия уровне его ликвидности и платежеспособности инвестиционном потенциале кредитоспособности. Количественные методы нацелены на то чтобы в процессе анализа оценить влияние факторов на результативный показатель найти оптимальное решение по использованию производственных ресурсов. Количественные методы подразделяются на статистические бухгалтерские ( метод двойной записи и балансовый метод) экономико -математические.

Способы и приемы количественного анализа включают следующие традиционные методы абсолютных относительных и средних величин сравнение группировка индексный метод метод цепных подстановок интегральный метод.

К статистическим методам экономического анализа относятся статистическое наблюдение - запись информации по определенным принципам и с определенными целями расчеты средних величин ряды динамики - абсолютный прирост относительный прирост темпы роста темпы прироста сводка и группировка экономических показателей по определенным признакам сравнение показателей - с показателями конкурентов с нормативами с показателями предыдущих периодов расчет индексов детализация показателей графические методы.

При решении конкретных аналитических задач применяются экономико -математические методы методы элементарной математики классические методы математического анализа дифференцирование интегрирование вариационное исчисление методы математической статистики; эконометрические методы производственные функции межотраслевой баланс народного хозяйства национальное счетоводство методы математического программирования оптимизация линейное квадратичное и нелинейное программированиеблочное и динамичное программирование методы исследования операций управление запасами теория игр теория расписаний методы экономической кибернетики эвристические методы.

Метод исследования тесно связан с методикой исследования. Методика анализа - это совокупность правил методов приемов целесообразного проведения аналитической работы. При разработке методики экономического анализа определяются: цели и задачи экономического анализа; критерии оценки совокупность показателей методы анализа периодичность и сроки выполнения аналитических процедур источники информации для целей анализа последовательность проведения анализа средства обработки информации порядок оформления результатов анализа.

2.3. Методы факторного анализа

В процессе управления финансово –хозяйственной деятельностью организации для принятия эффективных решений необходимы знания о резервах повышения эффективности деятельности увеличения объема продаж причинах изменения результативных показателей деятельности организации. Для получения подобной информации используются приемы факторного анализа. Сущность методов факторного анализа заключается в оценке влияния различных факторов на результативный показатель. При этом соблюдается следующая последовательность на первом этапе - выделяют факторы определяющие уровень анализируемого показателя на втором этапе - устанавливают функциональную зависимость между показателем и выделенными факторами на третьем этапе - измеряют влияние изменения каждого фактора на изменение анализируемого показателя.

Для оценки влияния факторов на результативный показатель могут использоваться следующие методы дифференциального исчисления индексный цепных подстановок интегральный.

Метод дифференциального исчисления предполагает что общее приращение результативного показателя разлагается на слагаемые где значение каждого определяется как произведение соответствующей частной производной на приращение переменной по которой вычислена данная производная. Так называемый неразложимый остаток интерпретируется как логическая ошибка метода дифференцирования и просто отбрасывается.

Метод цепных подстановок

Наиболее распространенным методом факторного анализа является метод цепных подстановок. Сущность этого метода заключается в последовательной подстановке в исходную формулу определения результативного показателя отчетных значений исследуемых факторов. Оценка влияния отдельных факторов на результативный показатель предполагает осуществление ряда расчетов. В исходную базовую формулу для определения результативного показателя подставляется отчетное значение первого исследуемого фактора и вычисляется первое промежуточное значение результативного показателя. Полученный результат сравнивается с базовым значением результативного показателя. Это позволяет оценить величину влияния первого фактора. Далее в полученную при расчете формулу подставляется отчетное значение следующего исследуемого фактора и рассчитывается следующее промежуточное значение результативного показателя. 4. Полученный результат сравнивается с предыдущим и устанавливается влияние второго фактора на результативный показатель. 5. Процедура повторяется до тех пор пока в исходную базовую формулу не будет подставлено фактическое значение последнего из факторов введенных в модель. Существует правило подстановки факторов сначала оценивается влияние количественных факторов характеризующих влияние экстенсивностиа затем - качественных характеризующих влияние интенсивности. Именно на качественные факторы ложится весь неразложимый остаток.

Пример. Представим объем продукции как произведение производительности труда (качественный интенсивный фактор) и численности производственных работников (экстенсивный количественный фактор). Базовое значение объема продукции равно No = Пто * Чо Где No - базисное значение объема продукции Пто - базисное значение производительности труда Чо - базисное значение численности работников.

Таким образом на величину объема продукции оказывают влияние два фактора: интенсивный – изменение производительности труда производственных рабочих и экстенсивный – изменение численности производственных рабочих. Оценим влияние каждого из этих факторов. 1.Подставим в формулу фактическое значение количественного фактора - численности работников Nч = Ч1 * Пто Где: Ч1 – фактическое значение численности производственных рабочих. Влияние изменения численности работников или экстенсивного фактора на абсолютное изменение объема продукции определяется по выражению Nэст = Nч - Nо В процентах к общему изменению объема продукции N общ = N1 – N0 N отн. экст = (Nэст / Nобщ) * 100% Этот показатель характеризует долю экстенсивных факторов в общем изменении анализируемого показателя. 2. Осуществляем подстановку качественного фактора – производительности труда Nпт = Ч1 * Пт1 Доля интенсивного фактора в общем изменении объема продаж составит N отн. инт = ( Nинт / Nобщ) *100%

Задача 1. На основе данных о деятельности организации ( таблица № 1) дать оценку влияния экстенсивных и интенсивных факторов на изменение объема реализованной продукции. Таблица № 1

Показатели Усл. Базовый Отчетный Темп роста обозн. период период %

Объем продукции т.р. N 90 000 95 000 1055

Производственный персо- нал чел. Ч 200 202 101

Производительность

труда т.р./чел Пт=N/Ч 450 4703 1045

Оценка влияния экстенсивного фактора – изменения численности производственных рабочих

Nч = 202 * 450 = 90900 т.р. N общ = 95000 – 90000 = 5000 т.р. Nэст = 90900 - 90000 = 900 т.р. Таким образом за счет роста численности рабочих объем реализованной продукции увеличился на 900 тыс. рублей. Nотн.экст = 900/ (95000 - 90000) = 900/5000 * 100= 18% Доля экстенсивного фактора в общем изменении объема продукции составила 18 %.

Оценка влияния интенсивного фактора

Nпт = 202 * 4703 = 950006 т.р. N инт = 950006 - 90900= 41006 т.р. За счет роста производительности труда рабочих объем продукции увеличился на 41006 тыс. рублей. Nотн.инт = 41006/5000 * 100= 82% Доля влияния интенсивного фактора на изменение объема продаж составила 82 %.

При выполнении расчетов методом цепных подстановок можно использовать не только абсолютные значения факторов а их приращения. При этом сразу получают величину изменения результативного показателя. При использовании данного метода руководствуются следующими правилами При определении влияния количественного фактора приращение этого фактора умножается на величину базового качественного фактора. При определении влияния качественного фактора его приращение умножается на отчетное значение количественного фактора.

Nч= (Ч1 -Чо) * Пто = Ч * Пто Nпт = (Пт1 - Пто) *Ч1 = Пт * Ч1

В нашей задаче 1. Изменение объема продукции под влиянием изменения численности (экстенсивного фактора) равно Nч = (202 - 200) * 450 = 900 т.р. 2. Изменение объема продукции под влиянием изменения производительности труда (фактора интенсивности) равно Nпт = (4703 - 450) * 202 = 41006т.р. Суммарное влияние факторов равно N,o = 900 + 41006 = 50006 т.р.

Оценку влияния интенсивных и экстенсивных факторов можно осуществлять на основе относительных изменений исходных и расчетных параметров. Доля влияния экстенсивного фактора определяется как произведение темпов изменения количественного фактора на темпы изменения результативного показателя. Умножением полученного показателя на общее изменение результативного показателя определяют его изменение под влиянием экстенсивного фактора. Доля влияния интенсивного фактора - равна разности между общим изменение показателя и полученной величиной. В нашей задаче: 1. оценим влияние количественного фактора Nотн.экст = (1 / 55) * 100 =182% Nэкст = 018 * (95000 - 90000) = 900т.р. 2. Влияние интенсивного фактора буде определяться N отн.инт = 100% - 182% = 818% Nинт = 5000 - 900 = 4100 т.р.

Этот метод удобно использовать в тех случаях когда количественный фактор является сам по себе сложным показателем полученным в результате взаимодействия ряда других частных характеристик. Например фонд оплаты труда изменяется под воздействием изменения численности работников и их средней заработной платы.

Интегральный метод факторного анализа

При использовании интегрального метода расчеты проводятся на основе базовых значений показателей а ошибка вычислений (неразложимый остаток) распределяется между факторами поровну. Оценка количественных и качественных факторов проводится по формулам Nч = Ч * Пто + (Ч *Пт) /2

Nпт = Пт * Чо + (Ч *Пт)/2 Осуществим оценку влияния экстенсивного и интенсивного фактора на основе данных предыдущих примеров.

1. Оценка влияния изменения численности работников

Nч = Ч *Пто + (Ч *П)/2 = (202 - 200) * 450 + ((202 - 200) *(4703 - 450))/2 = 9203 т.р. Влияние изменения производительности труда

Nпт = Пт *Ч0 + (Ч*П)/2 = (4703 - 450) * 200 + ((202 - 200) * (4703 - 450))/2 = 40803т.р. Общее влияние факторов: 40803 + 9203 = 50006

Индексный метода факторного анализа

Для оценки количественной роли отдельных факторов часто используется индексный метод. Индексы –это относительные величины характеризующие соотношение величин во времени. Индекс рассчитывается как отношение фактического показателя к базовому. Индексы применяются для характеристики динамики показателей а также оценки влияния отдельных факторов на результативный показатель. Индексный метод применяется при наличии двух факторов и мультипликативной связи между ними. В нашем примере изменение объема выпуска продукции рассматривается в связи с изменением численности работающих и их производительности труда. N = Пт * Ч

In = (Ч1 * ПТ1) / (Ч0 * ПТ0) Iч = Ч1 / Ч0 Iпт = ПТ1 / ПТ0

Где: In – индекс изменения объема продукции Iч – индекс изменения численности работающих Iпт – индекс изменения производительности труда.

Взаимосвязь показателей можно представить индексной системой: In = Iпт * Iч Изменение объема выпуска продукции за определенный период может быть выражено как результат влияния двух факторов изменения производительности труда по каждому виду продукции и численности работников занятых выпуском продукции соответствующего вида:

IN = (Пт1 * Ч1) / (Пто * Чо) = ((Пто*Ч1) / (Пто*Чо)) * ((Пт1*Ч1) / (Пт0*Ч1) = Iч * Iпт где Iч - индекс численности работающих Iпт - индекс производительности труда.

Индекс численности работающих отражающий влияние на изменение объема продукции численности работающих рассчитывается: Iч = ПТ1*Ч1 / ПТ1*Ч0 Индекс производительности труда который отражает влияние на изменение объема продукции изменения производительности труда рассчитывается:

I пт =ПТ1*Ч1 / ПТ0*Ч1 А разница между суммой в числителе и знаменателе показывает абсолютное значение влияния факторов.

Пример2

На основе следующих данных (таблица № 2) дать оценку влияния факторов на изменение объема продукции. Таблица № 2

Показатели Базисный период Отчетный период   А В А В А В А В

Продукция т.р. 24000 10000 27000 9120 Численность работников 300 50 290 48 Производительность труда т.р. / чел. 80 200 931 190

Для того чтобы оценить влияние изменения численности и производительности труда на изменение объема продукции вычисляем индекс численности работников:

Iч = (931*290 + 190*48) / (931*300 + 190*50) = 36119 / 37430 = 096

вычисляем индекс производительности труда:

Iпт = (931*290 + 190*48) / (80*290 + 200*48) = 36119/32800 = 11

Индекс изменения объема продукции

In = Iт * Iп = 096 * 11 = 106 In = N1 /N0 = (27000+9120) / (24000 + 10000) = 106

Контрольные вопросы по теме

Дать понятие метода экономического анализа. Дать понятие методики анализа. Чем руководствуется аналитик при выборе методики и методов экономического анализа? Для решения каких аналитических задач используются качественные методы экономического анализа? Для решения каких аналитических задач используются количественные методы экономического анализа? Каковы цели и задачи факторного анализа? В чем сущность факторного анализа? Назовите основные методы факторного анализа. Какова технология факторного анализа методом цепных подстановок? На основе каких значений показателей осуществляется факторный анализ с помощью интегрального метода? Что означает понятие «индекс» в экономике и как он рассчитывается? Какова технология факторного анализа с помощью индексного метода? Тесты 1. Горизонтальный метод экономического анализа заключается в : а) определении структуры итоговых показателей; б) сравнении каждой позиции отчетности с предыдущим периодом; в) определении основной тенденции изменения динамики показателей.

2. Оценка динамики финансовых показателей осуществляется с помощью: а)горизонтального анализа; б) трендового анализа; в)анализа финансовых коэффициентов. 3. Вертикальный анализ предусматривает расчет: а) абсолютных изменений; б)удельного веса; в)темпов роста) 4. Факторный анализ хозяйственной деятельности осуществляется в целях: а)оценки финансового состояния; б) определения величин, вызвавших отклонения в финансовом состоянии; в) составления перспективных планов развития организации. 5.Оценка структуры имущества организации связана с вычислением: а)темпов роста; б)абсолютных отклонений; в)удельного веса. 6. Структуру имущества и источников финансирования определяют с помощью: а)горизонтального анализа; б)вертикального анализа; в) трендового анализа. 7. Горизонтальный анализ используется для определения: а)удельного веса; б)относительных отклонений в)абсолютных отклонений. 8. Сравнительный анализ позволяет: а) выявлять резервы повышения эффективности деятельности; б) выявлять тенденцию изменения финансовых показателей; в) производить сравнение фактических показателей деятельности организации с показателями деятельности фирм –конкурентов. 9. Метод цепных подстановок относится к: а) качественным методам экономического анализа; б)количественным методам экономического анализа.

Тема 3. Система и методология комплексного экономического анализа Основные вопросы темы:1. Задачи внутрихозяйственного комплексного анализа. 2. Системный подход к комплексном экономическом анализе. 3. Факторы и резервы повышения эффективности хозяйственной деятельности. 3.1. Задачи внутрихозяйственного комплексного анализа Основной целью деятельности любого хозяйствующего субъекта является получение максимальной прибыли при имеющихся ресурсах. Достижение этой цели невозможно без четкой организации экономического анализа деятельности и финансового планирования. С помощью анализа различных аспектов деятельности и оценки эффективности использования ресурсов организации осуществляется контроль за использованием ресурсов выполнением плана выявляются резервы повышения эффективности деятельности. При организации внутрихозяйственного контроля по каждому объекту определяются общие методические подходы к проведению анализа, цели и задачи аналитических процедур необходимая для этого информационная база исполнители пользователи аналитической информации периодичность проведения анализа методы и приемы анализа формы обобщения результатов и содержание принимаемых управленческих решений. Методические аспекты осуществления внутрихозяйственного анализа можно представить следующим образом. Анализ объема выпуска продукции. Цель анализа Разработка путей и обоснование управленческих решений по оптимизации объемов и структуры выпускаемой продукции. Задачи анализа оценка динамики и выполнения плана по объему структуре и качеству выпускаемой продукции оценка оптимальности плановых заданий по выпуску продукции и оценка использования производственных мощностей анализ факторов и причин вызвавших отклонения в выполнении плана и снижении темпов роста объема выпущенной продукции оценка влияния потерь связанных с невыполнением производственной программы на прибыль и рентабельность. Информационная база плановая и нормативная информация бухгалтерская информация статистическая информация планы -графики производственно -технические отчеты бизнес -планы ведомости выпуска готовой продукции сдаточные накладные о передаче готовой продукции на склад и другие. Исполнители работники производственного отдела маркетинговой службы финансовой службы службы внутреннего контроля. Периодичность осуществления по мере необходимости и прежде всего в периоды когда наблюдается спад производства снижение качества продукции. Пользователи аналитической информации руководители производственного отдела службы сбыта маркетинга коммерческий финансовый директор. Методы и приемы экономического анализа расчет прироста продукции и выявление влияния факторов на изменение ее объема оценка структуры и динамики выпускаемых изделий выявление вклада подразделений в общий объем выпускаемой продукции оценка ритмичности производства; оценка качества продукции эффективности использования производственной мощности и т.д. Формы обобщения результатов отчеты о проведении анализа аналитические записки о выполнении плана производства. Обоснование управленческих решений разработка вариантов управленческих решений по увеличению выпуска более рентабельных видов продукции и сокращению производства изделий с низким спросом устранению причин сбоев в производстве и т.д.

Анализ себестоимости продукции. Цель анализа выявление внутрихозяйственных резервов снижения затрат на производство продукции разработка путей и обоснование управленческих решений по оптимизации себестоимости отдельных изделий. Задачи анализа оценка структуры затрат на производство продукции выявление факторов и причин отклонений от планируемых или сметных значений по затратам оценка динамики себестоимости выпущенной продукции анализ влияния себестоимости на прибыль и рентабельность продукции. Информационная база анализа плановые калькуляции сметы затрат бизнес -планы нормы и нормативы по затратам на производство бухгалтерская информация статистическая информация. Исполнители работники финансового отдела внутреннего контроля экономисты. Периодичность осуществления анализа по мере необходимости или периодически. Пользователи аналитической информации руководители экономической финансовой службы. Методы и приемы экономического анализа детализация по статьям и элементам затрат по видам продукции по центрам ответственности и др. сравнение фактических затрат с плановыми с затратами других предприятий на аналогичную продукцию коэффициентный анализ методы факторного анализа и другие. Формы обобщения результатов анализа отчеты о проведенном анализе аналитические записки и т.д. Обоснование управленческих решений разработка вариантов управленческих решений по снижению себестоимости отдельных изделий сокращении непроизводительных расходов выбор оптимального варианта по себестоимости изделий. Анализ прибыли и рентабельности продукции. Цель анализа определение внутрихозяйственных резервов роста прибыли и рентабельности производства обоснование управленческих решений по оптимизации прибыли или предотвращению убытков. Задачи анализа оценка динамики и выполнения плана по прибыли выявление и измерение действия различных факторов на прибыль оценка уровня рентабельности производства продукции и отдельных ее видов. Информационная база плановая и нормативная информация бухгалтерская информация статистическая информация. Исполнители специалисты финансовой экономической службы контрольно -ревизионной комиссии службы внутреннего контроля. Периодичность осуществления по мере необходимости и периодически. Пользователи аналитической информации руководители предприятия директора филиалов финансовый директоракционеры предприятия. Методы и приемы экономического анализа расчет прибыли и рентабельности изделий методы факторного анализа подсчет совокупных резервов роста прибыли и рентабельности и др. Формы обобщения результатов анализа отчеты о проведенном анализе аналитические записки. Обоснование управленческих решений разработка вариантов управленческих решений по оптимизации прибыли мобилизации выявленных внутрихозяйственных резервов увеличения прибыли и рентабельности.

3.2. Системный подход в комплексном экономическом анализе Необходимость системного анализа хозяйственной деятельности обусловлена тем что деятельность любого хозяйствующего субъекта представляет собой сложную целостную динамичную систему. При системном анализе основное внимание уделяется исследованию взаимной связи и обусловленности отдельных факторов производства. В результате выполнения системного анализа строится логическая и методологическая схема которая позволяет создавать модели использовать математические методы и современную вычислительную технику для исследования факторов. Наиболее важным в комплексном экономическом анализе является системность увязка отдельных направлений анализа между собой анализ взаимосвязи между объектами анализа и вывод показателей каждого направления исследования на обобщающие показатели эффективности деятельности организации.

Методика комплексного экономического анализа предполагает определение целей и задач экономического анализа формирование совокупности показателей для достижения целей и задач разработку схемы и последовательности проведения анализа установление периодичности и сроков проведения анализа выбор способов получения информации и ее обработки разработку методов анализа экономической информации формирование перечня организационных этапов проведения анализа и распределения обязанностей между службами организации при проведении комплексного анализа определение порядка оформления результатов анализа и их оценку.

Процедура комплексного экономического анализа состоит из нескольких блоков. Блок 1. Предварительный обзор обобщающих показателей. Блок 2. Анализ организационно- технического уровня социальных природных и внешнеэкономических условий производства. Блок 3. Анализ использования основных производственных средств. Блок 4.Анализ использования материальных ресурсов. Блок 5. Анализ использования труда и заработной платы. Блок 6. Анализ объема структуры и качества продукции. Блок 7. Анализ себестоимости продукции. Блок 8. Анализ величины и структуры авансированного капитала. Блок 9. Анализ оборачиваемости оборотных средств. Блок 10. Анализ прибыли и рентабельности продукции. Блок 11. Анализ рентабельности хозяйственной деятельности. Блок 12. Анализ финансового состояния и платежеспособности. Блок 13. Обобщающая оценка эффективности деятельности.

3.3. Факторы и резервы повышения эффективности хозяйственной деятельности Основным условием увеличения уровня прибыли является повышение эффективности хозяйственной деятельности. На конечные результаты деятельности организации оказывают влияние различные факторы. В экономическом анализе факторы классифицируются по различным признакам. Факторы: общие и частные. Общие факторы оказывают влияние на ряд показателей. Частные факторы оказывают влияние на конкретные показатели.

Факторы внутренние и внешние. Внутренние факторы определяются внутренними условиями функционирования организации. Внутренние факторы подразделяются на основные и неосновные. Основные факторы определяют конечные результаты деятельности организации. Внутренние неосновные факторы не связаны непосредственно с сущностью рассматриваемого показателя ( это структурные сдвиги в составе продукции нарушения хозяйственной и технологической дисциплины). Внешние факторы не зависят от деятельности конкретной организации но количественно определяют уровень использования производственных и финансовых ресурсов данной организации.

Факторы экстенсивного и интенсивного развития финансово -хозяйственной деятельности. К экстенсивным относятся факторы определяющие увеличение количества используемых ресурсов увеличение времени использования ресурсов увеличение непроизводительного использования ресурсов. К интенсивным относятся факторы которые определяют совершенствование качественных характеристик ресурсов и процессов их использования - совершенствование технологии и организации производства труда управления.

Классификация факторов является основой классификации резервов. В экономике различают два понятия резервов. Резервы как резервные запасы сырья материалов и т.д. 2. Резервы как неиспользованные возможности роста производства улучшения его количественных показателей.

Для повышения эффективности хозяйственной деятельности важным моментом является выявление и активизация внутренних резервов организации - неиспользованных возможностей снижения текущих и авансируемых затрат. Первый путь использования резервов - это устранение потерь и нерациональных затрат. Второй путь – внедрение более современных и производительных технологий.

В практике экономического анализа резервы классифицируются по следующим признакам:

1. По условиям повышения эффективности деятельности. По этому признаку можно выделить резервы повышения научно -технического уровня производства и продукции совершенствования структуры и организации производства и труда повышения уровня управления и хозяйствования. По конечным результатам на которые воздействуют резервы. В этом плане различают резервы повышения объема выпуска продукции совершенствования структуры и ассортимента продукции улучшения качества продукции снижения себестоимости продукции повышения прибыльности продукции. По стадиям процесса воспроизводства - снабжение производство сбыт продукции а также по стадиям создания и эксплуатации изделий (непроизводственная стадия - конструкторская и технологическая подготовка производства производственная стадия - освоение новых изделий и технологий в производстве эксплуатационная стадия - потребление изделий). 4. По сроку использования резервы подразделяются на текущие (реализуемые в течение данного года) и перспективные которые можно реализовать в более отдаленные периоды. 5. По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые которые могут быть выявлены путем глубокого экономического анализа.

Основными путями выявления и мобилизации резервов являются выявление ведущего звена в повышении эффективности производства т.е. выявление тех затрат которые составляют основную часть себестоимости продукции и экономия которых может привести к значительному снижению себестоимости выделение «узких мест» в производстве которые ограничивают темпы роста производства и снижение себестоимости продукции учет типа производства.; одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия выявление комплекса резервов с тем чтобы экономия материалов сопровождалась экономией труда и времени использования оборудования.

Контрольные вопросы по теме 1.Какова роль экономического анализа в системе внутрихозяйственного контроля и правления? 2. Назовите важнейшие объекты внутрихохзяйственного анализа. 3. Каковы цели анализа объема производства? 4. Кто является исполнителями комплексного анализа и пользователями его результатов? 5. В чем заключаются задачи анализа себестоимости продукции? 6. Чем обусловлена необходимость системного подхода к анализу хозяйственной деятельности организации? 7. Из каких основных блоков состоит процедура комплексного экономического анализа? 8. Что понимается под «факторами» в экономическом анализе? 9. На основе каких признаков осуществляется классификация факторов? 10. Приведите примеры факторов интенсивного развития организации? 11. Приведите примеры факторов экстенсивного развития организации. 12. Что понимается под резервами? 13. По каким признакам классифицируются резервы? 14. Каковы основные пути выявления и мобилизации внутренних резервов организации?

Тесты 1. Неиспользованные возможности увеличения выпуска продукции снижения затрат называются а) факторами б) резервами в) «узкими местами» в деятельности предприятия

2. Источниками информации для комплексного экономического анализа являются: а) плановая и бухгалтерская информация; б) финансовая отчетность; в)статистическая информация; г) комплекс всей информации.

3. К экстенсивным факторам развития предприятия относятся: а) повышение производительности труда рабочих; б) повышение материалоотдачи; в) увеличение количества работающих .

4. К внутренним факторам, влияющим на уровень развития бизнеса относятся: а) уровень инфляции в стране; б) уровень платежеспособности потенциальных покупателей; в) уровень компетентности управленческого персонала организации.

5. Укажите экстенсивные факторы развития производства: а) совершенствование качественных характеристик развития производства; б ) увеличение объема используемых ресурсов; в) повышение производительности труда

6. Качественными показателями использования ресурсов являются: а) фондоотдача; б) численность работающих; в) среднегодовая стоимость основных производственных фондов Тема 4. Анализ использования производственных ресурсов Основные вопросы темы:1.Анализ технико –организационного уровня хозяйственной деятельности;2. анализ использования основных производственных фондов и оценка влияния их на объем производства;3.анализ использования материальных ресурсов и оценка влияния их на объем производства и реализации;4.анализ использования труда и фонда заработной платы в организации; 5. Анализ себестоимости продукции. Оценка влияния на себестоимость продаж использования материальных ресурсов; 6. оценка влияния себестоимости продукции на величину прибыли.

4.1. Оценка технико –организационного уровня хозяйственной деятельности

Технико - организационный уровень и условия производства напрямую отражаются на конечных результатах деятельности организации и проявляется в уровне и эффективности использования труда основных средств и предметов труда. Показатели технико –организационного уровня можно объединить в три группы. Показатели технического уровня хозяйственной деятельности: Показатели научно –технического уровня производства; Показатели уровня научно –исследовательской работы; Показатели качества и прогрессивности продукции; Показатели прогрессивности применяемых технологий; Показатели степени автоматизации производства; Показатели технической вооруженности труда; Показатели темпов внедрения новой техники; Показатели экономической эффективности внедрения новой техники.

2.Показатели уровня организации производства и условий труда: Показатели уровня организации производства и труда; Показатели уровня концентрации специализации производства Показатели длительности производственного цикла Показатели ритмичности производства Показатели эффективности организации труда Показатели состояния культуры производства.

3.Показатели эффективности управления хозяйственной деятельностью: Показатели уровня управления производственной деятельностью Показатели структуры организации и органов управления Показатели технического обеспечения систем управления организацией Показатели использования прогрессивных методов управления Показатели внешнеэкономических условий Показатели рациональности природопользования.

Анализ технико –организационного уровня ведения бизнеса начинается по этим направлениям.

4.2. Анализ использования основных производственных фондов и оценка влияния их на объем производства

Основные средства организации – это фонд финансовых ресурсов инвестированный в основные фонды производственного и непроизводственного назначения. Производственную мощность предприятия и организации определяют промышленно –производственные фонды. По мере участия основных фондов в производственном процессе они теряют свои первоначальные качества а их стоимость постепенно переносится на вновь созданную продукцию. Для компенсации износа основных фондов в организациях формируется амортизационный фонд. Степень и эффективность использования основных средств отражается на конечных результатах деятельности организации. Основными задачами анализа основных средств организации являются: определение степени обеспеченности основными средствами; оценка состояния и движения основных средств; оценка эффективности использования основных средств в хозяйственной деятельности. Динамику основных производственных фондов (ОПФ) характеризуют: показатель изменения величины стоимости основных производственных фондов, который определяется как разница между стоимостью основных производственных фондов на конец периода и на начало периода;

коэффициент выбытия основных производственных фондов (Кв):

Кв = стоимость выбывших ОПФ / стоимость ОПФ на начало периода;

коэффициент обновления основных производственных фондов (Ко):

Ко = стоимость поступивших ОПФ / стоимость ОПФ на конец периода;

коэффициент прироста (Кпр):

Кпр = сумма прироста стоимости ОПФ / стоимость ОПФ на начало периода.

Состояние основных производственных фондов характеризуют следующие показатели:

коэффициент износа основных производственных фондов Ки:

Ки = Сумма износа основных средств / первоначальная стоимость основных средств; коэффициент годности основных средств (Кг):

Кг = 1 – Ки Кг = остаточная стоимость основных фондов / первоначальна я стоимость основных фондов.

Эффективность использования основных средств характеризуют показатели фондоотдачи фондоемкости относительной экономии основных средств рентабельности основных средств. Фондоотдача (КF) основных производственных фондов определяется отношением выручки от реализации продукции к среднегодовой стоимости основных производственных фондов. КF= N / Fср Где: N – выручка от реализации продукции; Fср – среднегодовая стоимость основных производственных фондов. Показатель фондоемкости (Кf)продукции является обратным показателем фондоотдачи и определяется как отношение среднегодовой стоимости основных производственных фондов к выручке от реализации в отчетном периоде: Кf = Fср / N

Экономию основных производственных фондов характеризуют два показателя: абсолютная экономия основных производственных фондов: Эабс = ОПФ1 – ОПФ0 Где: Эабс – абсолютная экономия (перерасход) основных производственных фондов; ОПФ01 – стоимость основных производственных фондов в базисном и отчетном периоде. Относительная экономия (перерасход) основных производственных фондов: Эотн = ОПФ1 – ОПФ0 * In Где: Эотн – относительная экономия (перерасход) основных производственных фондов; ОПФ1 – стоимость основных производственных фондов в отчетном периоде; ОПФо – стоимость основных производственных фондов в базисном периоде; (ОПФ0* In) – стоимость основных производственных фондов в базисном периоде скорректированная на индекс выручки; In = N1 / N0 N1 – выручка отчетного периода; N0 – выручка базисного периода.

Рентабельность основных производственных фондов определяется отношением прибыли к среднегодовой стоимости основных производственных фондов: R опф= Р / ОПФср Где: Rопф - рентабельность основных производственных фондов; Р – прибыль отчетного периода; ОПФср – среднегодовая стоимость основных производственных фондов.

Использование основных средств организации признается эффективным если относительный прирост объема продукции или прибыли превышает относительный прирост стоимости основных средств. Анализ влияния использования производственных фондов на объем продукции может осуществляться с помощью метода цепной подстановки и интегральным методом. Измерение влияния факторов использования производственных фондов с помощью метода цепных подстановок осуществляется следующим образом. N - продукция т.р. F - среднегодовая стоимость основных производственных фондов т.р. КF - фондоотдача = N / F 1.влияние изменения стоимости основных производственных фондов ( NF) – экстенсивного фактора Nэкс = F*КFо влияние изменения фондоотдачи – интенсивного фактора

Nинт = КF * F1 Сумма влияния факторов равна Nобщ = Nэкс + Nинт.

Оценка влияния факторов на изменение выручки от реализации с помощью интегрального метода оценка влияния изменения стоимости основных производственных фондов – экстенсивного фактора:

Nэкс = КFо*F + (КF * F) / 2 оценка влияния изменения фондоотдачи основных производственных фондов – интенсивного фактора:

Nинт = Fо * КF + (КF * F) / 2

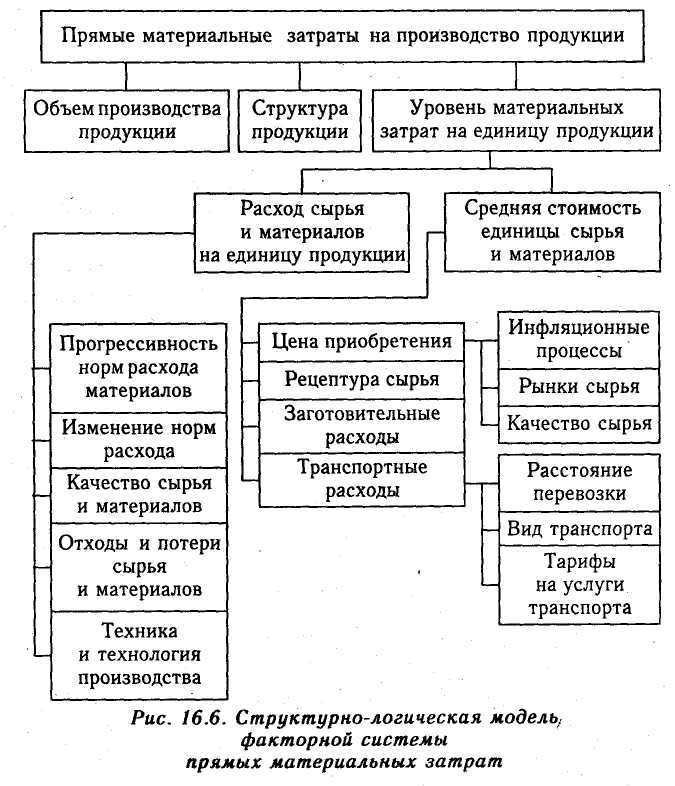

Анализ использования материальных ресурсов и оценка влияния их на величину объема производства

Уровень материальных затрат в структуре себестоимости продукции влияет на величину финансового результата организации. Поэтому снижение материальных затрат является одним из важнейших факторов роста прибыли. Анализ материальных затрат организации осуществляется в динамике по сравнению с предшествующим периодом и в сравнении с плановыми показателями. Для выявления резервов снижения материальных затрат анализ осуществляется по организации в целом и по каждому виду продукции. Основными задачами анализа использования материальных ресурсов являются оценка уровня обеспеченности организации необходимыми материальными ресурсами выявление сверхнормативных или дефицитных видов материальных ценностей оценка степени ритмичности поставок их объема и качества исчисление транспортно -заготовительных расходов оценка показателей эффективности использования материальных ресурсов оценка влияния потерь вследствие вынужденных замен материалов простоев оборудования т.д.

Показателями эффективности использования материальных ресурсов в отраслях материального производства являются динамика материальных затрат на 1 рубль продукции (материалоемкость продукции) относительная экономия материальных затрат отношение темпов прироста материальных затрат к темпам прироста продукции.

Оценить влияние использования материальных ресурсов на объем продукции возможно с помощью метода цепных подстановок.

Обозначим N – выручка от реализации продукции т.р. МЗ - материальные затраты т.р. м - материалоотдача = N / МЗ

Оценка влияния изменения величины материальных затрат (экстенсивный фактор) на объем выпуска продукции осуществляется следующим образом

Nэкс = МЗ * мо Где: МЗ = МЗ1 – МЗо мо – материалоотдача в базисном периоде (Nо / Мзо);

Оценка влияния изменения материалоотдачи (интенсивного фактора) на объем выпуска продукции определяется следующим образом

Nинт = м * МЗ1 Где: м = N1/МЗ1 – Nо/Мзо МЗ1 – материальные затраты отчетного периода

Nобщ = Nэкс + Nинт

Оценка влияния факторов на объем выпуска продукции с помощью интегрального метода осуществляется следующим образом влияние изменения материальных затрат (экстенсивного фактора) на объем выпуска продукции вычисляется

Nэкс = МЗ * мо + (м * МЗ) / 2 влияние изменения материалоотдачи (интенсивного фактора) на объем реализации продукции вычисляется

N инт = м * Мзо + (м *МЗ) / 2

Экономию или перерасход материальных ресурсов характеризуют показатели абсолютной экономии (перерасхода) и относительной экономии (перерасхода) материальных ресурсов. Абсолютная экономия (перерасход) материальных ресурсов определяется: Эабс = МЗ1 – Мзо Относительная экономия (перерасход) материальных ресурсов определяется: Эотн = МЗ1 – Мзо * In Где: In – индекс выручки = N1 / N0

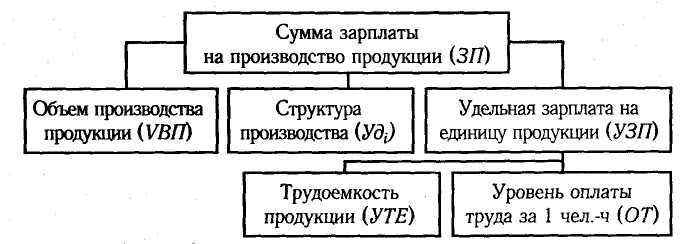

Анализ использования труда и фонда заработной платы в организации

В условиях рыночной экономики предприятиям и организациям предоставлена достаточно большая свобода в использовании трудовых ресурсов определения форм и размеров оплаты труда. От эффективности использования трудовых ресурсов их квалификации эффективности использования фонда оплаты труда во многом зависят конечные результаты деятельности организации. Поэтому с целью оценки эффективности деятельности и поиска резервов ее повышения осуществляется анализ использования труда по различным направлениям. Анализ использования фонда рабочего времени. Рабочее время можно подразделить на несколько категорий: отработанное оплаченное ( отработанное время по обычному графику время сверхурочных работ работы в выходные и праздничные дни и т.д.); неотработанное оплаченное ( вынужденные простои ежегодные отпуска временная нетрудоспособность и т.д.); неотработанное неоплаченное (прогулы опоздания и т.д.).

От того к какой категории относится рабочее время зависит к какому типу затрат эти суммы будут отнесены ( включены в состав себестоимости или отнесены на чистую прибыль). Анализ использования фонда оплаты труда. В расходы организации по заработной плате включаются: заработная плата работниками премии вознаграждения регулярного характера компенсационные выплаты за вредные условия труда внеурочные работы единовременные выплаты обязательные отчисления. Анализ использования фонда оплаты труда осуществляется аналогично анализу других расходов организации. Осуществляется сравнительный анализ с плановыми и нормативными показателями в динамике по категориям работающих и по подразделениям. Анализ производительности труда Под производительностью труда понимают количество произведенной продукции в единицу времени или на одного работника. Анализ производительности труда осуществляется в целом по предприятию по категориям работающих. Показатели выработки продукции на одного работника характеризуют не только эффективность использования трудовых ресурсов но и эффективность работы управленческого персонала по подбору квалифицированных кадров. Большое значение имеет анализ взаимосвязи производительности труда и размера оплаты труда. В процессе анализа оцениваются следующие показатели: выручка на один рубль фонда оплаты труда; выручка на один рубль фонда оплаты труда производственных рабочих; доля заработной платы в одном рубле выручки; доля заработной платы в себестоимости продукции; доля расходов на оплату труда в общей сумме расходов предприятия; темпы роста производительности труда и заработной платы и другие.

Обобщающими показателями использования труда в организации являются 1. доля средств на оплату труда персонала в стоимости продукции 2.производительность труда 3.темп роста производительности труда доля прироста продукции за счет повышения производительности труда относительная экономия живого труда относительная экономия фонда оплаты труда отношение темпов прироста производительности труда к приросту средней заработной платы. Для оценки влияния экстенсивных и интенсивных факторов использования труда и фонда заработной платы используются методы факторного анализа. Обозначим N - продукция т.р. Чо1 - среднегодовая численность работников в базисном и отчетном периодах ПТо1 - выработка (производительность) на одного работающего в базисном и отчетном периодах руб/чел. 1. Влияние экстенсивного фактора - изменения численности работников на изменение объема продукции исчисляется следующим образом

Nэкс = Ч * Пто N отн.экс = N / N общ 2. Влияние интенсивного фактора - изменения производительности труда

Nинт = ПТ * Ч1 N отн. Инт. = N инт / N общ Суммарное влияние факторов определяется Nобщ = Nэкс + Nинт

Оценка влияния экстенсивных и интенсивных факторов использования труда с помощью интегрального метода осуществляется следующим образом влияние изменения численности работников Nэкс = ПТо * Ч + (ПТ *Ч) / 2 влияние изменения производительности труда

Nинт = Чо * ПТ + (ПТ*Ч) / 2 Абсолютная экономия (перерасход) трудовых ресурсов определяется: Эабс = Ч1 – Чо Относительная экономия (перерасход) трудовых ресурсов определяется: Эотн = Ч1 – Чо * In In = N1 / N о

Аналогично осуществляется анализ влияния экстенсивных и интенсивных факторов использования фонда заработной платы на изменение объема продукции. Влияние экстенсивных факторов использования фонда оплаты труда: N экс = = ФОТ * ЗЧо Nинт = ЗЧ * ФОТ1 Где: ФОТо1 – фонд оплаты труда в базисном и отчетном периоде; ЗЧо1 – зарплатоотдача ( отношение выручки от реализации к среднегодовому фонду оплаты труда) в базисном и отчетном периодах.

Анализ себестоимости продукции. Оценка влияния на себестоимость продаж использования производственных ресурсов

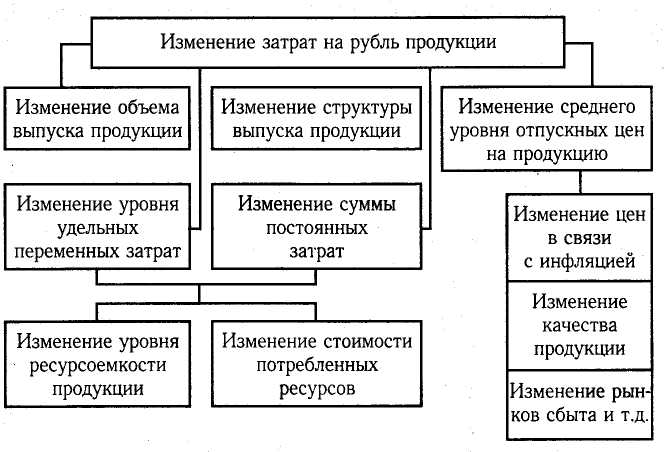

Под себестоимостью продукции (работ услуг) понимаются выраженные в денежной форме суммарные затраты всех видов ресурсов: основных фондов сырья материалов топлива энергии труда используемых непосредственно в процессе производства продукции и выполнения работ. Поэтому величина себестоимости в основном зависит от уровня этих затрат при производстве продукции и выполнении работ. Задачами анализа себестоимости продукции являются -оценка обоснованности и напряженности плана по себестоимости продукции издержкам производства и обращения -установление динамики и степени выполнения плана по себестоимости -определение факторов влияющих на величину себестоимости; -анализ себестоимости отдельных видов продукции -выявление резервов снижения себестоимости продукции.

Анализ себестоимости продукции (услуг) осуществляется в следующей последовательности определяются абсолютные и относительные отклонения показателей себестоимости от аналогичных показателей базисного периода проводится оценка изменений структуры себестоимости исчисляется влияние различных факторов на изменение себестоимости; определяется уровень затрат на один рубль товарной продукции проводится анализ динамики этого показателя.

Наибольший удельный вес в себестоимости продукции занимают прямые материальные затраты и трудовые затраты. На их уровень влияют -изменение объема продукции -изменение структуры затрат -изменение уровня затрат в себестоимости.

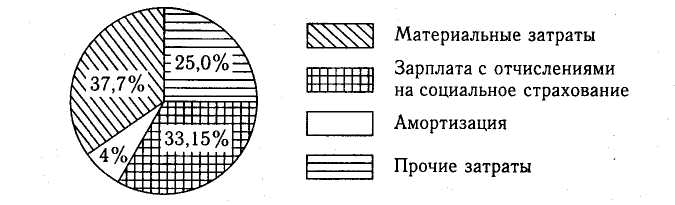

Рассмотрим порядок расчета изменения себестоимости в результате изменения затрат по оплате труда материалов амортизации. Общее изменение себестоимости за анализируемый период составляет С = U + М + А С - общее изменение себестоимости U - изменение затрат по оплате труда М - изменение затрат на материалы А - изменение амортизационных отчислений. Изменение затрат по оплате труда характеризуется абсолютным и относительным отклонением а) абсолютное отклонение U = U1 - Uо б) относительное отклонение Uотн = U1 - Uо * In где U1 Uо - величина затрат по оплате труда в отчетном и базисном периоде In - индекс изменения выручки от реализации. In = N1 / Nо

Изменение материальных затрат характеризуется абсолютным и относительным отклонением а) абсолютное изменение М = М1 - Мо б) относительное отклонение М = М1 - Мо *In Изменение амортизационных отчислений характеризуется абсолютным и относительным отклонением а) абсолютное отклонение А = А1 - Ао б) относительное отклонение А = А1 - Ао *In

Рассмотрим механизм расчета отклонений прямых затрат за счет различных факторов. Отклонение прямых затрат за счет изменения объема товарной продукции (ПЗтп) определяется ПЗтп = (ПЗп * ТП) / 100 где ПЗп - плановая величина прямых затрат руб. ТП - недовыполнение перевыполнение плана по товарной продукции %

2. Отклонение прямых затрат за счет изменения структуры продукции (ПЗстр) определяется ПЗстр = ПЗпфтп - ПЗп - ПЗтп где ПЗпфтп - сумма плановых затрат рассчитанных по плановым нормам фактических объема и структуры продукции руб. ПЗтп - изменение объема товарной продукции руб..

Отклонения прямых затрат за счет изменения их уровня в себестоимости отдельных изделий

Пзузи = ПЗф - ПЗпфтп где ПЗф - сумма прямых затрат рассчитанная по фактически сложившимся нормам на фактический объем и структуру продукции. Помимо перечисленных факторов на уровень себестоимости оказывают влияние изменения -технического уровня производства - уровня организации производства и труда -объема структуры и размещения производства - эффективности использования природных ресурсов. Эффективность использования материалов труда и основных фондов характеризуется показателями материалоемкость зарплатоемкость амортизациоемкость. Изменение себестоимости может происходить под воздействием экстенсивных и интенсивных факторов использования производственных ресурсов. К экстенсивным факторам относится увеличение уровня используемых ресурсов а к интенсивным факторам относится снижение затрат на один рубль выручки от реализации. Оценка влияния этих факторов на изменение себестоимости осуществляется следующим образом Оценка влияния изменения затрат по оплате труда на изменение себестоимости методом цепных подстановок С = Соп + Сз = (ОП *Зо) + (З *ОП1) где С - изменение себестоимости Соп Сз - изменение себестоимости вызванное изменениями затрат по оплате труда и зарплатоотдачи ОПо ОП1 - затраты по оплате труда в базисном и отчетном периоде З - зарплатоотдача.

Оценка влияния на себестоимость изменения использования материальных затрат См = Смз + См = (МЗ * Мо) + (м * МЗ1) Где: См – изменение себестоимости под воздействием изменения использования материальных затрат; Смз – изменение себестоимости под воздействием изменения величины материальных затрат; См – изменение себестоимости под воздействием изменения материалоотдачи; МЗ – изменение величины материальных затрат; м – изменение материалоотдачи 3 . Оценка влияния изменения амортизационных отчислений на изменение себестоимости Са = Саф + Са = (АФ * а0) + (а * АФ1) Саф - изменение себестоимости продукции в результате изменения суммы амортизационных отчислений Са - изменение себестоимости в результате изменения амортизациоотдачи АФ - изменение амортизационных отчислений а - изменение амортизациоотдачи.

4.6. Оценка влияния себестоимости на величину прибыли

Прибыль от реализации продукции - это разность между выручкой от реализации продукции и суммой затрат на производство продукции: П = N - С где П - прибыль от реализации N - выручка от реализации С –себестоимость реализованной продукции. Основными факторами изменения прибыли являются изменение себестоимости реализованной продукции изменение в объеме реализации. Влияние на прибыль экономии от снижения себестоимости продукции (Пс) рассчитывается следующим образом Пс = С1о - С1 где С1о - себестоимость реализованной продукции анализируемого периода рассчитанная в ценах и условиях базисного периода С1 - фактическая себестоимость реализованной продукции.

Влияние на прибыль изменений в объеме продукции (Поп) в оценке по базовой себестоимости рассчитывается Поп = По * К - По = По * (К - 1) где По - прибыль базисного периода К - коэффициент роста объема реализации продукции К = С1о / С1 С1о - себестоимость реализованной продукции анализируемого периода рассчитанная в ценах базисного периода С1 - фактическая себестоимость.

Контрольные вопросы по теме

1. Что подразумевается под технико –организационным уровнем производства? 2. Какие показатели характеризуют уровень организации производства и условий труда? 3. Какие показатели характеризуют уровень эффективности управления хозяйственной деятельностью? 4. Что относится к основным средствам организации? 5. Какие задачи ставятся в процессе анализа основных средств? 6. Какие показатели характеризуют динамику основных средств организации? 7. Какие показатели характеризуют эффективность использования основных средств? 8. Какими показателями характеризуется экономия основных средств? 9. Каковы основные задачи анализа использования материальных ресурсов организации? 10. Какие показатели характеризуют эффективность использования материальных ресурсов? 11. Какими показателями характеризуется экономия материальных ресурсов? 12. Каким образом оценить влияние на изменение объема продукции изменения использования материальных ресурсов? 13. Каким образом оценить влияние на изменение объема продукции материалоотдачи? 14. По каким направлениям осуществляется анализ использования труда и фонда заработной платы в организации? 15. Какие показатели характеризуют эффективность использования труда в организации? 16. Какова структура себестоимости продукции, услуг? 17. Каким образом оценить влияние изменения численности работающих в организации на изменение объема продаж? 18. Каким образом оценить влияние изменения производительности труда на изменение объема продаж? 19. Каково влияние себестоимости продукции на величину выручки от реализации и на прибыль?

Тесты

1. С помощью каких показателей можно оценить эффект от повышения технического уровня производства а) темп роста основных средств б)снижение периода оборота оборотных средств организации в)повышение производительности труда

2. Каким образом определяется материалоемкость продукции а) среднегодовые остатки материальных запасов / выручка от продаж б) материальные затраты / себестоимость в) выручка от продаж / среднегодовые остатки материальных запасов

3.Увеличение фактических затрат на один рубль произведенной продукции по сравнению с запланированным свидетельствует о а) повышении рентабельности продукции б) повышении затратоемкости производства в) снижении непроизводительных расходов

4. Основными факторами снижения себестоимости реализованной продукции являются а) сокращение величины используемых в производстве средств труда материальных и трудовых ресурсов б) увеличение объемов продаж в)повышение эффективности использования средств труда материальных и трудовых ресурсов

5. Элементами затрат на производство и реализацию продукции (работ услуг) являются а)сырье материалы топливо энергия заработная плата амортизация б) материальные затраты расходы по оплате труда отчисления на соцнужды амортизация и прочие расходы в) амортизация материальные затраты заработная плата общехозяйственные расходы

6. Относительное отклонение по фонду оплаты труда рассчитывается как а)разность между фактическим фондом оплаты труда и фондом оплаты труда в базисном периоде б) разность между фактическим фондом оплаты труда и базисным скорректированным на коэффициент роста численности рабочих в)разность между фактическим фондом оплаты труда и базисным скорректированным на коэффициент роста выпуска продукции.

7. Показатели относительной экономии ресурсов используются для оценки: а) величины прибыли; б) ресурсосбережения; в) материалоотдачи.

8. Уровень затрат основных производственных фондов на единицу продукции определяют с помощью показателя: а) фондоотдачи; б) фондовооруженности; в) фондоемкости.

9. Фондоотдача основных средств определяется отношением: а) выручки к валюте баланса; б)среднегодовой стоимости основных производственных фондов к выручке от реализации; в) выручки от реализации к среднегодовой стоимости основных производственных фондов 10. Производительность труда рассчитывается как отношение: а) объема продукции к численности рабочих; б)численности рабочих к объему продукции; в) объема продукции к фонду оплаты труда 11.Отношение остаточной стоимости основных средств к их полной стоимости представляет собой коэффициент: а) годности; б)выбытия; в) износа Практические задания

1. На хлебокомбинате сметой затрат на производство в первом квартале года предусмотрены затраты сырья в сумме 495 тыс. рублей. Норма запаса сырья составляет 7 дней. Определить потребность в оборотных средствах.

2. На основании информации о деятельности организации определить на сколько процентов в отчетном году по сравнению с базисным изменилась фондоемкость продукции: На начало периода На конец периода -Выручка от реализации (N) 80 млн.руб. 100млн. руб. -Среднегодовая стоимость Основных производственных Фондов (F) 30 млн. 35 млн. -Оборотные средства (Е) 70млн. 78млн.

3. Рассчитать фондоемкость продукции на основании следующих данных: На начало На конец Отчетного периода отчетного периода -Выручка от реализации 10 млн.руб. 12 млн.руб. -Стоимость основных средств 3 млн.руб. 4 млн. руб. -Оборотные средства 4 млн. руб. 5 млн. руб.

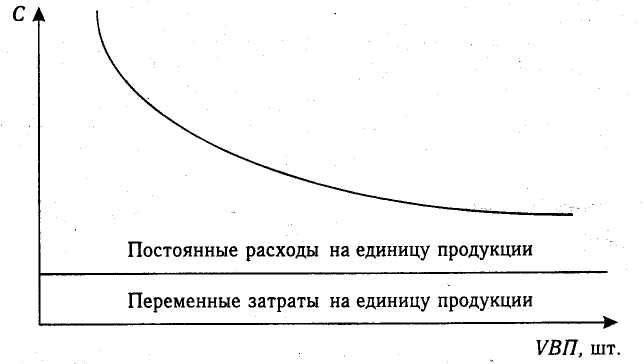

4. Организация имеет следующие показатели: -Постоянные затраты – 100000т.р. -Объем производства – 25000 штук Рассчитать изменение постоянных затрат на единицу продукции при увеличении объема производства до 30000 штук.

По данным таблицы № 3 определить влияние на прирост продукции изменения численности работающих.

По данным таблицы № 3 определить изменение себестоимости в отчетном году по сравнению с базисным

7.По данным таблицы № 3 определить влияние на прирост продукции экстенсивных и интенсивных факторов использования оборотных средств.

8. По данным таблицы № 3 определить зарплатоотдачу на конец отчетного года.

9. По данным таблицы № 3 определить материалоотдачу на конец года.

10. По данным таблицы № 3 определить относительную экономию материальных ресурсов.

Таблица № 3

| Показатели | Обозн. | На начало года | На конец года | | 1. Продукция | N | 120000 | 124000 | | 2. Трудовые ресурсы: |

|

|

| | А)промышленно –производственный персонал | Т | 600 | 612 | | Б) оплата труда с начислениями | U | 26000 | 28000 | | 3. Материальные ресурсы | М | 70600 | 72120 | | 4. Основные производственные фонды: |

|

|

| | А) величина ОПФ, т.р. | F | 100000 | 110000 | | Б)амортизация ,т.р. | А | 10000 | 11000 | | 5. Оборотные средства | Е | 24000 | 24900 |

5. Анализ объема производства и реализации продукции

Основные вопросы темы: 1. Показатели характеризующие объем производства и продаж; 2. Оценка влияния факторов на величину выручки от реализации продукции; 3. Система цен на продукцию; 4. Анализ влияния объема продукции на величину прибыли.

5.1. Показатели характеризующие объем производства и продаж.

Анализ деятельности производственных организаций начинают с изучения показателей производства и реализации продукции. Основными задачами анализа являются оценка степени выполнения плана и динамики производства и реализации продукции определение влияния различных факторов на изменение величины этих показателей выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции разработка мероприятий по освоению выявленных резервов.