Міністерство освіти і науки України

Чернігівський державний інститут економіки та управління

Кафедра аналізу та аудиту

Курсова робота

на тему:

«Облік заробітної плати»

Виконав:

студент Vкурсу

групи ОА - 964

Cимоненко О.М.

Викладач:

Куценко В.В.

ЗМІСТ

Вступ……………………………………………………………………………2

1.

Заробітна плата, як важлива ланка системи

соціально-трудових відносин

1.1.

Економічний зміст поняття «заробітна плата»……………………………..3

1.2.

Системи ,форми та види оплати праці……………………………………….4

1.3.

Нормативні документи регламентуючі питання оплати праці……………12

2.

Облік праці та заробітної плати

2.1.

Облік особистого складу та використання робочого часу………………..21

2.2.

Побудова синтетичного і аналітичного обліку праці

та її оплати……………………………………………………………………22

3.

Облік розрахунків з працівниками по заробітній платі

3.1.

Утримання з заробітної плати…………………………………………………38

3.2.

Натуральна оплата праці……………………………………………………….40

3.3.

Компенсація працівникам втрати частини заробітної плати в зв'язку

з затримкою строків її виплати………………………………………………………44

Висновок

Додатки

Вступ

Праця працюючих є необхідною складовою частиною процесу виробництва, споживання та розподілу створеного продукту. Участь працюючих в частці знов створеному матеріальному та духовному базі висловлюється у вигляді заробітної плати, яка повинна відповідати кількості та якості затраченої ними праці.

Заробітна плата

- є важливішим засобом підвищення зацікавленості працюючих у результатах своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Збільшення ефективності суспільної продуктивності обумовлено, на сам перед, збільшенням виробництва та поліпшенням якості роботи.

В умовах переходу нашої економіки на ринковий механізм функціонування важливішими задачами є прискорення науково-технічного прогресу, зниження витрат живої праці, механізація трудомістких робіт, поліпшення використання трудових ресурсів, зменшення збитків робочого часу.

Підприємство самостійно, але відповідно до законодавства , установлює штатний розклад , форми і системи оплати праці, преміювання. Урахуванняпраці і заробітної плати - один із найважливіших і складних ділянок роботи, що потребують точних і оперативних даних, у яких відбивається зміна чисельності робітників, витрати робочого часу, категорії робітників, виробничих витрат.

Реклама

Урахуванняпраці і заробітної плати займає одне з центральних місць у всій системі урахування на підприємстві. Заробітна плата є основним джерелом прибутків робітників фірми, підприємства.

Трудові прибутки робітника визначаються його особистим трудовим внеском з урахуванням кінцевих результатів діяльності підприємства або фірми. Вони регулюються податками і максимальними розмірами не обмежуються. Мінімальний розмір оплати праці встановлюється законодавством.

Необхідно створювати економічно достовірну та обгрунтовану інформацію про виконання нормативів та динаміки показників про працю, стеження за дотриманням співвідношення росту продуктивності праці та заробітної плати, за зменшенням невиробничих витрат скритих та явних збитків робочого часу, стимулювання праці на підприємстві.

На основі цієї інформації здійснюється контроль за виконанням робочого часу на підприємстві, впровадження прогресивних методів праці, дотриманням правильного співвідношення між ростом продуктивності праці та заробітної плати.

На підприємстві облік чисельності робітників та службовців, їх заробітної плати є документальним, достовірним та однаковим у всіх галузях господарювання. Робітники реалізують право на працю шляхом заключення трудового договору на підприємстві у відповідності з Законом України конкретизуючи права та обов’язки робітників, а також оплата за працю, відрахування у фонди, розрахунок прибуткового податку.

У зв’язку з цим на підприємстві організується оперативний та бухгалтерський облік праці та її оплата.

Для того, щоб виконувати задачі, які стоять перед обліком, на підприємстві створені:

- контроль за чисельністю персоналу та використанням робочого часу;

- правильність документального оформлення виробки робочих та службовців;

- своєчасне нарахування заробітної плати та допомог, а також їх видача;

- своєчасне утримання сум податків та перерахування їх до бюджету;

- розподіл заробітної плати по об’єктах калькулювання;

- планування звітів про працю.

На сьогодняшній день складність ситуації, яка склалася з питання розрахунків з працюючими, пояснює актуальність вибраної теми.

1. Заробітна плата, як важлива ланка системи соціально-трудових відносин

1.1. Економічний зміст поняття «заробітна плата»

Закон України «Про оплату праці» визначає економічні та організаційні засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємствами, установами, організаціями всіх форм власності та господарювання, а також з окремими громадянами та сфери державного і договірного регулювання оплати праці і спрямований на забезпечення відтворювальної та стимулюючої функцій заробітної плати.

Реклама

Відповідно до статті 1 Закону України «Про оплату праці» заробітна плата

- це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконаної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Основна заробітна плата

- це винагорода за виконану роботу відповідно до установлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і підрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата

- це винагорода за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційна виплати, передбачені чинним законодавством, премії, пов’язані з виконанням виробничих завдань і функцій.

Існують таки види додаткової заробітної

Робота у сверх урочний час.

Сумісництво професій.

Робота в нічний час.

Надбавки доплаті по тарифним ставкам та посадовим окладам:

а) кваліфікованим робітникам, зайнятим на особливо відповідній роботі, за високе кваліфіковану майстерність, як правило, встановлюються дифференціровани надбавки до тарифних ставок робочих, наприклад:

III розряд - до 12 відсотків

IV розряд - до 16 відсотків

V розряд - до 20 відсотків

VI розряд- до 20 відсотків

Конкретний відсоток надбавки визначається в колективному договорі, який повинен враховувати що відповідає мінімуму по такій надбавці , визначені в генеральній або галузевій угоді.

Мінімальна заробітна плата

– це законодавчо встановлений розмір заробітної плати за простій, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг роботи). з 01.07.2000р –

118 грн.

До мінімальної заробітної плати не включаються:

- доплати;

- надбавки;

- заохочувальні і компенсаційні виплати.

Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

Школа бухгалтера : оплата праці

1.2. Системи, форми та види оплати праці

Заробітна плата -

частина національного доходу, яка предназначена для особистої потреби робітників та службовців. Заробітна плата - є одним з елементів виробничих витрат підприємства.

Під словом система слід розуміти сукупність принципів. які служать основою любого вчення. По відношенню до оплати праці система включає два напрямки : організацію праці та нарахування заробітної плати. Перше пов’язане з обліком відпрацьованого часу. а друге - з кількістю виконаної роботи. Тому система оплати праці розподіляється на дві форми : погодинна та відрядна, а вони в свою чергу мають різновидності (дивись табл.1.2.1).

Відрядна оплата праці

- система заробітної плати, при якій заробіток залежить від обсягів виконаної роботи, потребує якості. Відрядна оплата праці має два різновиди : пряма відрядна та відрядно-преміальна. Різновид відрядної форми оплати праці є відрядно-прогресивна та акордна форми.

При прямій відрядній формі оплати праця працівника винагороджується по відрядних розцінках за одиницю обігу незалежно від рівня виконаних норм виробки.

Заробіток визначається помноженням обсягу якісно виконаних робіт на відрядну розцінку.

Непряма відрядна система праці

– застосовується для оплати праці допоміжних робітників (підсобників) .Заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують.

При відрядно-прогресивній оплаті праці робочого, об’єм робіт, виконаний сверх норми, сплачується по збільшених розцінках.

При відрядно-преміальній - виплачуються премії по відрядних розцінках сверх заробітку за досягнень результати роботи.

Відрядна заробітна плата може бути індивідуальною та груповою (бригадною). При останній заробітна плата за виконані роботи розподіляється між членами бригади пропорційно розрядах робітників та кількості відпрацьованих ними годин.

Акордна оплата праці

- одна з форм заробітної плати, яка є різновидністю відрядної заробітної плати. Акордна заробітна плата нараховується на весь встановлений (узгоджений) обсяг робіт. Існує також акордно-преміальна оплата праці, при якій виплачуються премії за досягненні показники в роботі.

Для обліку вироботки робочих - підприємців застосовуються слідуючи документи :

Наряд на відрядну роботу, який може бути індивідуальним або бригадним;

маршрутний лист та інші.

У наряді вказується обсяг вироблених робіт, сума заробітної плати, склад членів бригади, відпрацьований кожним час, розраховується коефіцієнт трудової участі у відповідності з яким розраховується премія робочим.

Наряд закривається по мірі виконання завдання : він підписується бригадиром.

Акордний наряд застосовується в бригадах «кінцевої продукції». Заробітна плата визначається відповідно до калькуляції, що прикладена до акордного наряду.

Недоліком наряду є те, що неможливо встановити. хто винен у виготовленні бракованих виробів. Усі недоліки наряду усуваються у маршрутному листі; там вказується весь технологічний ланцюг і можливо прослідити. на який операції був зроблений брак. Групуючий розрахунок проводиться у відомості або карточки.

Почасова заробітна плата

- форма оплати праці, коли обсяг виконаної роботи не піддається обліку та нарахуванню. Відомі дві форми почасової оплати праці - проста почасова та почасово-преміальна.

При простій почасовій оплаті заробіток визначається виходячи з кількості відпрацьованого часу та кваліфікації працівника. Робітникам з почасовою заробітною платою сума заробітку визначається виходячи з годинної тарифної ставки та кількості відпрацьованих годин.

Впровадження ринкових відносин і відповідні структурні зміни в економіці потребують розроблення нових заходів щодо удосконалення системи оплати праці. Серед них важливе місце посідає впровадження погодинної оплати праці.

Основним напрямами соціальної політики України на 1997-2000роки перебачений поступовий перехід (починаючи з 1999 року) на погодинну оплату праці із застосуванням мінімального розміру погодинної заробітної плати.

Доцільно застосовувати таку систему оплати праці на підприємствах і в організаціях виробничої сфери, для яких основним критерієм ефективності виробництва є вимоги якості продукції при обмеженій її кількості.

Впровадження погодинної оплати праці відповідає інтересам певних верств населення. Не зайнятого на постійній основі, такого як: жінки з малолітніми дітьми, молодь, яка суміщає роботу з навчанням, інваліди, немолоді працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого часу. Таблиця 1 (в Додатку 1).

Погодинна оплата праці

є однією із систем почасової форми оплати праці і передбачає проведення нарахування заробітної плати працівникам виходячі з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період.

Інженерно-технічні робітники отримують заробітну плату. нараховану згідно з встановленим окладом пропорційно відпрацьованого часу. Дні, в які робітник виконує державні або суспільні обов’язки, оплачуються в загальному порядку.

При почасово-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Обов’язковою умовою преміювання є виконання місячного плану по технологічних етапах та обслуговування робітниками-почасовиками робочих місць, а також відсутність браку та простоювання машин та обладнання.

Премії робочим-почасовикам нараховуються по місячним результатах роботи пропорційно відпрацьованого часу. Їх межовий розмір не повинен перевищувати 70% заробітку по тариіних ставках.

Документом по обліку відпрацьованого часу робітниками з почасовою заробітною платою є табель. Табель служить для обліку та контролю робочого часу, нарахування заробітної плати при почасовій формі оплати праці, складання звітності про чисельність і склад працівників.

Існують слідуючи види заробітної плати : основна та додаткова.

При нарахуванні основної заробітної плати робітникам, яким установлена підрядна оплата праці, крім табелю необхідно мати відомості про виробітку та розцінки за виконану роботу.

Додаткова заробітна плата

- ст. 105 КЗпП передбачено , що працівниками, які виконують на тому ж підприємстві, в установі, організації поряд зі своєю основною роботою, зумовленою трудовим договором, додаткову роботу за іншою професією або обов’язок тимчасово відсутнього працівника без увільнення від своєї основної роботи, здійснюється доплата за поєднання професій або виконання обов’язків тимчасово відсутнього працівника.

Розміри доплат за поєднання професій (посад) або виконання обов’язків тимчасово відсутнього працівника встановлюються на умовах , передбачених у колективному договорі.

При розрахунку заробітної плати робітників по тарифу годинну тарифну ставку потрібно помножити на кількість годин зміни. Розподил заробітної плати при підрядній оплаті праці здійснюється трьома засобами : по коефіцієнту виробітку; по відпрацьованому часу, приведеного до першого розряду; по коефіцієнту трудової участі (КТУ).

Розподіл загального заробітку по коефіцієнту приробітку дуже простий. Він розраховується по формулі:

Школа бухгалтера: Оплата праці

загальний заробіток робітник

К = --------------------------------------------------- ,

де

sum ((n1

* m1

) + (n2

* m2

) + ... + (nn

* mn

))

n1

, n2

, ... , nn

- часова тарифна ставка n-го робітника

m1

, m2

, ..., mn

- відпрацьована кількість робочого часу робітником

Коефіцієнт приробітку є одним для всіх робітників бригад. Якщо помножити заробіток по тарифу кожного робітника на цей коефіцієнт, то можливо визначити його загальний заробіток.

Колективно-відрядна система оплати праці (бригадна)

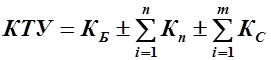

- це коли ту чи іншу роботу, виробництво продукції або надання послуг, за якими визначено відрядні розцінки, норми часу та виробітку, здійснює колектив (бригада). У зв’язку з чим заробіток окремого кожного працівника, члена такого колективу (бригади) залежить від результатів роботи всього колективу (бригади) та його особистого внеску в результат такої роботи. Розподіл заробітку колективу (бригади) між його членами (працівниками) здійснюється, як правило, пропорційно відпрацьованому часу, кваліфікації працівників, коефіцієнту трудової участі (КТУ) та, можливо іншим показникам. Конкретний порядок розподілу заробітку між членами колективу (бригади) визначається у колективному договорі.

Розподіл загального заробітку бригади по відпрацьованому часу, приведеному до першого розряду є модифікацією першого способу. При цьому способі фактично відпрацьований час кожного робітника множимо на тарифний коефіцієнт присвоєного йому розряду. Сумування всіх результатів визначає загальну кількість робочого часу, приведеного до першого розряду по бригаді. Після цього розраховується норматив заробітку на 1 чол/год. шляхом ділення заробітку бригади на загальну кількість відпрацьованого часу, приведеною до першого розряду.

КТУ - це узагальнений показник, який відображає реальний вклад кожного члена бригади в загальні результати роботи з обліком індивідуальної продуктивності, якості праці та відношенні до праці. КТУ застосовується тільки до приробітку та премій, але не втрачаючи тарифної частини заробітної плати.

Показники, що підвищують КТУ :

- високий рівень виконаних виробничих завдань, застосування передових методів праці, виконання робіт по сумісним професіям, висока трудова активність, ефективне використання обладнання, забезпечуючи більш високу виробітку – підвищується до 0,5 ;

- висока професійна майстерність, яка виражається в більш високій якості робіт – підвищується до 0,25 ;

- керування звеном, ініціатива та попередження можливих простоїв робочих та обладнання, допомога та передача опиту, ефективне використання робочого часу – підвищується до 0,25;

Показники, що знижують КТУ :

- невиконання виробничих завдань, слаба інтенсивність праці, яка виражається у відставанні від загального рівня бригади, неефективне використання обладнання, інструменту – понижується до 0,5 ;

- недостатня професійна майстерність, яка виражається у виготовленні неякісної продукції, порушенні правил техніки безпеки і таке інше – понижується до 0,25 ;

- запізнення на роботу, передчасні уходи з роботи, невиконання розпоряджень бригадира та інші порушення, що негативно позначаються на результатах колективної праці – понижується до 0,25 .

Максимальна величина КТУ по всіх трьох факторах для окремих членів бригади не може перевищувати :

КТУ = 2,0 = ( 1 + 0,5 + 0,25 + 0,25 ).

Мінімальна величина КТУ з урахуванням всіх знижуючих факторів для окремих членів бригади може бути :

КТУ = 0 = ( 1 – 0,5 – 0,25 – 0,25 ).

Тобто :

, де

, де

КТУ – коефіцієнт трудової участі ;

КБ

– базовий коефіцієнт ;

КН

– значення показників, підвищуючих коефіцієнт ;

КС

– значення показників, понижуючих коефіцієнт .

КБ

при розподіленні колективної премії найчастіше береться за 1.

З урахуванням КТУ розподіляється :

- тарифна заробітна платня, що визначається пропорційно тарифній ставці і фактично відпрацьованому часу кожним робочим ;

- відрядний приробіток ( сверхтарифна частка заробітної платні, що образується за рахунок перевиконання норм виробітки у робочих – відрядників ) ;

- колективна премія .

Праця керуючих, спеціалістів та службовців оплачується по окладо-почасовій формі у сполученні з різними видами преміювання.

На підприємстві застосовують оплату праці по трудових угодах. Трудова угода укладається між підприємством та робітником, який притягується со сторони для виконання конкретної роботи, якщо її неможливо виконати силами підприємстьва або на договірних началах з відповідними підприємствами та організаціями.

Тепер широке розповсюдження знайшла оплата праці по контракту, яка заключається у домовленості сторін та пов’язується з виконанням умов контракту.

У випадках найма працівника по контракту власник або уповноважений ним орган може встановлювати за згодою робітника також умови оплати праці, які визначені у колективному договорі або у індивідуальному договорі.

Розподіл заробітної плати на системи, форми та види оплати та види заробітної плати має важливе значення для бухгалтерії, оскільки в залежності від цього визначається синтетичний облік, на який відносяться витрати по нарахуванню заробітної плати.

Згідно зі ст. 107 КЗпП, робота у святковий і неробочий день

(частина четверта ст.73 КЗпП) оплачується в подвійному розмірі:

1) відрядникам за подвійним відрядними розцінками;

2) працівникам, праця яких оплачується за погодинними ставками – в розмірі подвійної погодинної або денної ставки;

3) працівникам, які отримують місячний оклад, - у розмірі одинарної погодинної або денної ставки понад оклад, якщо робота здійснювалася в межах місячної норми робочого часу, і в розмірі подвійної погодинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Оплата у вказаному розмірі здійснюється за години, фактично відпрацьовані у святковий і неробочий день .

За бажанням працівника, який працював у святковий і неробочий день, йому може бути надано інший день відпочинку.

Робота в нічний час

оплачується у підвищеному розмірі, що встановлюється генеральною, галузевими (регіональними) угодами і колективним договором, але не нижче ніж 20 відсотків тарифної ставки (окладу) за кожну годину роботи у нічний час.

Оплата праці за незавершеним відрядним нарядом

відповідно до ст. 109 КЗпП , у разі якщо працівник залишає відрядний наряд незавершеним з незалежних від нього причин, виконана частина роботи оплачується за оцінкою, визначеною за узгодженням сторін відповідно до існуючих норм і розцінок.

При невиконанні норм виробітку не з вини працівника оплата здійснюється за фактично виконану роботу. Місячна заробітна плата в цьому разі не може бути нижчою від двох третин тарифної ставки встановленого йому розряду (окладу).

При невиконанні норм виробітку з вини працівника оплата здійснюється відповідно до виконаної роботи (ст.111 КЗпП).

Оплата часу освоєння нового виробництва (продукції)

- на час освоєння нового виробництва (продукції) (ст.113 КЗпП) власник підприємства або уповноважений ним орган може здійснювати оплату праці працівникам, які освоюють таке виробництво (продукцію), за середнім заробітком, розрахунок якого провадиться за раніше нарахованими заробітками. Середній заробіток може зберігатися не більше шести місяців.

Збереження заробітної плати при переведені на нижче оплачувану роботу і при переміщенні -

за працівником зберігається середній заробіток, розрахунок якого провадиться за раніше нарахованими заробітками. Середній заробіток може зберігатися не більше двох тижнів від дня переведення.

Якщо внаслідок переміщення працівника у нього зменшився заробіток з не залежних від нього причин, то йому здійснюється доплата, сума якої визначається в розмірі втрат працівника у середньому заробітку. Така доплата призначається протягом двох місяців з дня переміщення працівника.

По мірі становлення ринкової економіки змінюються форми регулювання трудових відносин між працюючими і адміністрацією на підприємстві ( включаючи питання оплати праці як основу ціх відносин ). Вони все більш спираються не тільки на державні законодавчі норми, що вони засновані на мінімальних гарантіях, скільки на колективні договори, що забов‘язують обидві сторони діяти у відповідності з прийнятими на себе зобов‘язаннями. Щодо питань оплати праці це означає, що підставою для встановлення робітникові тарифної ставки чи оклада, що відповідають його кваліфікації, є не урядові постанови, а колективний договір, заключенний між власником або уповноваженим ним органом та трудовим колективом у обличчі уповноваженого ним профспілкового або іншого органа. У відповідності до колективного договору визначаються і конкретні розміри доплат за умови, напруженість і інтенсивність праці, а також інші можливі виплати.

Договірне регулювання трудових відносин треба здійснювати не тільки на рівні підприємства, а і на рівні галузі.

Це дозволить уникнути великих різниць у рівні оплати праці працівників однакової кваліфікації. У цьому випадку розроблені на більш високому рівні єдині умови оплати праці повинні розглядатися підприємством як обов‘язкові у тому смислі, що воно не може встановлювати розмір оплати праці нижче, а можливо і нижче рівня, зафіксованих у розрізі професій та кваліфікацій в угоді.

З урахуванням опиту економіки розвинених країн в Україні прийняти ряд законодавчих актів, регулюючих трудові відносини. До їх складу відносяться закони :

- « Про підприємства в Україні » ( Відомості Верховної Ради Української ССР, 1991 р., № 24, стр. 272) ;

- « Про колективні договори і угоди » ( Відомості Верховної Ради України, 1993 р., № 36, стр. 361 ) ;

- « Про оплату праці « ( Відомості Верховної Ради України, 1995 р., № 17, стр. 121 ) ;

- окремі закони України, які передбачують рішення по регулюванню трудових відносин у бюджетній сфері ( народна освіта, охорона здоров‘я, наука, культура і таке інше ) ;

- нормативні акти Кабінету Міністрів України з питань оплати праці, прийняті з урахуванням необхідності реалізації окремих питань законодавчих актів.

Школа бухгалтера : оплата праці

Форми оплати праці робітників

|

|

|

|

|

|

|

|

Вибір системи оплати цілком і повністю є прерогативою роботодавця, але повинен бути оговорений з робітником у встановленому законодавством порядку. Адміністрація підприємства, виходячи із задач по випуску продукції, її якості і строкам постачання, можливостей впливу робітників на реалізацію наявних резервів виробництва з урахуванням їх статтевих, вікових, професійно-кваліфікаційних та інших особливостей, розробляє конкретні системи оплати і пропонує їх до включення в колективний договір. Профсоюз або інший, уповноважений трудовим колективом на переговори, орган може не погодитися із запропонованими системами тільки у разі, якщо вони потребують надмірної інтенсивності праці і погрожують нанести шкоду здоров‘ю робочого. За засобом виміру кількості праці системи оплати класифікуються на відрядні ( де кількість праці вимірюється кількістю виготовленої робітником продукції або виконаної роботи ), почасові ( де кількість праці вимірюється кількістю відпрацьованого робітником часу ) і акордні ( де кількість праці вимірюється відповідним результатом виконання робот ). Крім того, може бути застосована система участі робітника в розподілі чистого доходу підприємства, але при умові, якщо це не суперечить установчим документам підприємства.

По формам вираження і оцінки результату праці системи оплати розподіляються на колективні ( що базуються на оцінці колективної праці ) і індивідуальні ( що базуються на оцінці результатів праці окремого робітника ).

По кількості показників, що беруться до уваги при оцінці вкладу праці робітників, системи оплати поділяються на однофакторні, тобто прості ( проста відрядна і проста почасова ), і многофакторні, тобто преміальні ( відрядно-преміальна і почасово-преміальна, відрядно-прогресивна і таке інше ).

По характеру впливу робітника на результат праці системи оплати поділяються на прямі і непрямі. Умови передбачаючі доцільність застосування відрядной оплати праці, відомі всім, це :

1) наявність кількісних показників виробітки або виконаної праці, вірно відображаючи затрати праці робітника ;

2) наявність у робітників реальної можливості підвищувати виробітку або об‘єм робіт проти установленої норми в реальних технічних і організаційних умовах виробництва ;

3) наявність необхідності стимулювання росту виробітки продукції ( послуг ), підвищення об‘єму робіт або скорочення чисельності робітників за рахунок інтенсифікації праці робітників ;

4) можливість і економічна доцільність розробки норм праці і обліку виробітки робітників ;

5) відсутність негативного впливу відрядної оплати на рівень якості продукції ( роботи ), ступінь додержання технологічних режимів і вимог техніки безпеки, раціональність витрачання сировини, матеріалів і енергії.

Відсутність таких умов визначає застосування почасової форми оплати праці.

В умовах переходу до ринка на деяких підприємствах може з‘явитися тенденція до заміни відрядної оплати на почасову. Тарифна ставка почасовику, як і відряднику, повинна виплачуватися строго за виконання норми праці. При цьому нормування праці робочих-почасовиків не слід обмежувати тільки встановленням їх чисельності на основі норм обслуговування або нормативів чисельності. При додержанні таких норм показники відповідної ланки, дільниці, цеху і таке інше можуть бути низькими. Цьому праця робітників з почасовою оплатою повинна нормуватися і оцінюватись на основі і деяких інших показників, що ураховують результати їх праці.

Такими показниками, по-перше, повинні стати нормовані ( виробничі ) завдання, що визначаються кожному почасовикові об‘єм робіт за зміну, неділю або місяць. Ці показники доцільно застосовувати на ручних і машинно-ручних роботах, а також у преривних, а іноді і безпреривних апаратерних виробництвах, де зберігається прямий вплив робітників на виробітку.

По-друге, такими показниками можуть стати планові норми або завдання по випуску продукції бригадою ( ланкою, дільницею, цехом) . Такі показники доцільні для робочих, що обслуговують конвейєрні лінії, системи машин, агрегати, де показники роботи кожного робочого не враховуються і індивідуальна норма вироботки ( нормовані завдання ) не встановлюються.

По-третє, норми праці робочим-почасовикам можуть бути обліковані у вигляді ступені виконання технологічних параметрів і режимів, норм рос ходу сировини, матеріалів і інших виробничих ресурсів, графіків виконання окремих видів робот. Такі показники доцільно застосовувати у строго регламентованих безперервних виробництвах, а також на багатьох роботах, що виконуються допоміжними робочими.

Важливою умовою ефективного застосування почасової форми оплати праці для всіх категорій робітників є розробка на підприємствах нормативів можливих досягнень. Ці нормативи можуть встановлюватись практично на всі показники виробничої і економічної діяльності ланок, ділянок, цехів, агрегатів, виробництв. Пропорційно ступені виконання цих завдань і повинна виплачуватись тарифна заробітна платня.

Необхідно також мати на увазі, що широке застосування почасової оплати потребує і високого організаційного забезпечення виробництва сировиною, матеріалами, напівфабрикатами, інструментами, енергією, транспортом, ремонтом і таке інше з боку технологічних і виробничих служб підприємства.

В умовах переходу на ринкові відносини необхідно дуже відповідально віднестись до організації колективних систем оплати праці, особливо підрядних і орендних колективів. Повинні враховуватись умови, визначаючи доцільність і необхідність колективних форм організації і оплати праці. Найбільше вони доцільні там, де об‘єднання робітників у трудовий колектив визначаються технологічних, тобто для виконання одного технологічного циклу необхідні сумісні зусилля робітників а кінцеві результати виробництва є безпосереднім результатом колективної праці. Можливо відрізнити три основні групи робіт, що відповідять цім вимогам. По-перше, це роботи по сумісному обслуговуванню апаратів, агрегатів, великого обладнання, збору і монтажу великих об‘єктів ( виробів ), а також багато видів тяжких робіт, що не можуть виконуватись окремими робітниками. Такі роботи характеризуються такою технологічною послідовністю окремих операцій загального технологічного комплексу, при якій нема можливості рівномірної завантаженості робітників протягом зміни тільки по їх спеціальності по причині різної трудомісткості окремих видів робіт.

Можливість комплексної взаємозаміняємості дозволяє зробити працю робочих не такою монотонною, що гарно відображається на підвищенні продуктивності праці. Тому, по-друге, це роботи конвеєрного типу, де досягнення кінцевого результату потребує для кожного робітника чіткого, синхронізованого по часу виконання своєї операції, а заміна на місцях ( зверх нормативно необхідних ) не дозволяються. В таких умовах кожний робітник безперебійно забезпечує фронт роботи іншим робітникам, об‘єм роботи кожного послідуючого робітника повністю залежить від роботи попереднього. Затрати праці жодного робітника відображається безпосередньо у кінцевих результатах виробництва і можуть бути виміряними кількість виготовлених готових виробів.

1.4. Нормативні документи, регламентуючі питання оплати праці

Основним законодавчим актом є Конституція України, на якій базується все законодавство, у тому числі і законодавство про працю.

У ст.43-46 Конституції України сказано, що кожен має право на працю, на відпочинок , на соціальний захист, на безпечні і здорові умови праці і на заробітну плату, причому не нижче встановленого мінімуму. Цікаве те, що кожен громадянин має право на своєчасне отримання винагороди за свою працю і це його право захищається законодавством. Держава при цьому повинна створювати умови, необхідні громадянинові для повної реалізації своїх прав.

Для регулювання питань оплати праці використовують наступні закони, нормативні акти, Постанови Кабінету Міністрів України, інструкції, які затверджуються Кабінетом Міністрів України :

Закон України про оплату праці, який введено в дію з 1 травня 1995 року.

Цей Закон визначає економічні, правові та організаційні засади оплати праці працівників, які перебувають у трудових відносинах на підставі трудового договору з підприємствами, установами всіх форм власності та господарювання, і спрямований на забезпечення відтворювальної та стимулюючої функції заробітної плати.

В цьому законі даються визначення «заробітна плата», «основна заробітна плата», «додаткова заробітна плата».

Визначається мінімальна заробітна плата, законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може провадитися оплата за виконану працівником місячну, погодинну норму праці.

Мінімальні розміри ставок (окладів) заробітної плати, як мінімальні гарантії в оплаті праці, визначаються генеральним узгодженням.

Джерелом коштів на оплату праці працівників підприємств є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності.

Дія установ і організацій, що фінансуються з бюджету, - це кошти, які виділяються з відповідних бюджетів, а також частина доходу, одержаного внаслідок господарської діяльності та з інших джерел. Об’єднання громадян оплачують працю найманих працівників з коштів, які формуються згідно з їх статутами.

Відрахування із заробітної плати можуть провадитися тільки у випадках, передбачених законодавством.

За порушення законодавства про оплату праці винні особи притягуються до дисциплінарної, матеріальної, адміністративної та кримінальної відповідальності згідно з законодавством.

Контроль за додержанням законодавства про оплату праці на підприємстві здійснюється :

- Міністерством праці України та його органами;

- фінансовими органами;

- Органами Державної податкової інспекції;

- професійними спілками та іншими органами (організаціями), що представляють інтереси найманих працівників.

Вищий нагляд за додержанням законодавства про оплату праці здійснює Генеральний прокурор України та підпорядковані йому прокурори.

2. Постанова від 8 лютого 1995 року № 100 «Про затвердження Порядку обчислення середньої заробітної плати» зі змінами, внесеними згідно з Постановою Кабінету Міністрів України № 348 від 16.05.95.

Цей Порядок обчислення середньої заробітної плати застосовується у випадках :

а) надання працівникам щорічної відпустки, додаткових відпусток у зв‘язку з навчанням, додаткової відпустки працівникам, які мають дітей, або виплати їм компенсації за невикористані відпустки ;

б) надання працівникам творчої відпустки ;

в) виконання працівниками державних і громадянських обов’язків у робочий час;

г) переведення працівників на іншу, легшу нижче оплачувану роботу за станом здоров’я ;

д) переведення вагітних жінок і жінок, які мають дітей віком до трьох років, на іншу, легшу роботу ;

е) надання жінкам додаткових перерв для годування дитини ;

є) виплати вихідної допомоги, збереження середньої заробітної прати вивільненим працівникам на встановлений чинним законодавством період їх працевлаштування ;

ж) службових відряджень ;

з) направлення працівників на обстеження до медичних закладів ;

і) звільнення працівників – донорів від роботи ;

ї) залучення працівників до виконання військових обов’язків ;

й) тимчасового переведення працівників у разі виробничої потреби на іншу, нижче оплачувану роботу ;

к) забезпечення допомогою у зв’язку з тимчасовою непрацездатністю та допомогою по вагітності і пологах ;

л) вимушеного прогулу ;

м) інших випадках, коли згідно з чинним законодавством виплати провадяться виходячи із середньої заробітної плати.

Обчислення середньої заробітної плати для оплати часу щорічної відпустки, додаткових відпусток у зв‘язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористані відпустки провадиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки.

Працівникові, який пропрацював на підприємстві, в установі, організації менше року, середня заробітна плата обчислюється виходячи з виплат за фактичний час роботи.

У всіх інших випадках збереження середньої заробітної плати і забезпечення допомогою у зв‘язку з тимчасовою непрацездатністю або по вагітності та пологах середньомісячна заробітна плата обчислюється виходячи з виплат за останні 2 календарних місяці роботи, що передують події, з якою пов’язана відповідна виплата.

Час, протягом якого працівники згідно з чинним законодавством або з інших поважних причин не працювали і за ними не зберігався заробіток або зберігався частково, виключається з розрахункового періоду.

При обчисленні середньої заробітної плати у всіх випадках її збереження та надання допомоги у зв’язку з тимчасовою непрацездатністю, по вагітності і пологах включаються : основна заробітна плата; доплати і надбавки ( за надурочну роботу та роботу у нічний час; суміщення професій і посад; розширення зон обслуговування або виконання підвищених обсягів робіт робітниками-почасовиками; високі досягнення в праці ( високу професійну майстерність ); умови праці; інтенсивність праці; керівництво бригадою, вислугу років та інші ); виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії; винагорода за підсумками річної роботи та вислугу років тощо. Премії включаються в заробіток того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Премії, які виплачуються за квартал і більш тривалий проміжок часу, при обчисленні середньої заробітної плати за останні два календарні місяці, включаються в заробіток в частині, що відповідає кількості місяців у розрахунковому періоді.

При обчисленні середньої заробітної плати для оплати за час щорічної відпустки до фактичного заробітку включаються виплати за час, протягом якого працівнику зберігається середній заробіток ( за час попередньої щорічної відпустки, виконання державних і громадських обов‘язків, службового відрядження тощо ) та допомога у зв‘язку з тимчасовою непрацездатністю.

При обчисленні середньої заробітної плати не враховуються :

а) виплати за виконання окремих доручень (одноразового характеру ), що не входять в обов’язки працівника ( за винятком доплат за суміщення професій і посад, розширення зон обслуговування або виконання додаткових обсягів робіт та виконання обов‘язків тимчасово відсутніх працівників, а також різниці в посадових окладах, що виплачується працівникам, які виконують обов‘язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками ) ;

б) одноразові виплати ( компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо ) ;

в) компенсаційні виплати на відрядження і переведення ( добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових ) ;

г) доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства ;

д) премії за винаходи та раціоналізаторську пропозиції, за сприяння впровадженню винаходів і раціоналізаторських пропозицій, за впровадження нової техніки і технології, за збирання і здавання брухту чорних, кольорових і дорогоцінних металів, збирання і здавання на відновлення відпрацьованих деталей машин, автомобільних шин, введення в дію виробничих потужностей та об‘єктів будівництва ( за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності ) ;

е) грошові і речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо ;

є) пенсії, державна допомога, соціальні і компенсаційні виплати ;

ж) літературний гонорар штатним працівникам газет і журналів, що сплачується за авторським договором ;

з) вартість безплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування ;

и) дотації та обіди, поїзд, вартість оплачених підприємством путівок до санаторіїв і будинків відпочинку ;

і) виплати, пов‘язані з ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо ;

ї) вартість безплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування ;

й) заробітна плата на роботі за сумісництвом ( за винятком працівників, для яких включення її до середнього заробітку передбачено чинним законодавством ) ;

к) суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров‘я.

При обчисленні середньої заробітної плати за останні два місяці, крім перелічених вище виплат, також не враховуються виплати за час, протягом якого зберігається середній заробіток працівника ( за час виконання державних і громадських обов‘язків, щорічної і додаткової відпусток. відрядження тощо ) та допомога у зв‘язку з тимчасовою непрацездатністю.

Якщо перед настанням тимчасової непрацездатності або в інших випадках, коли нарахування проводяться виходячи із середньої заробітної плати. працівник не мав заробітку. розрахунки проводяться виходячи з установлених йому в трудовому договорі тарифної ставки, посадового ( місячного ) окладу.

Святкові та неробочі дні, які припадають на період відпустки, у розрахунок тривалості відпустки не включаються і не оплачуються.

Для нарахування допомоги у зв‘язку з тимчасовою непрацездатністю середньо денний заробіток визначається із фактичної заробітної плати, що не перевищує подвійної тарифної ставки, посадового окладу.

Закон України

Середньоденна ( годинна ) заробітна плата визначається діленням заробітної плати за фактично відпрацьовані протягом двох місяців робочі ( календарні ) дні на число робочих днів ( годин ).

У випадках підвищення тарифних ставок і посадових окладів на підприємстві, в установі. організації відповідно до актів законодавства. а також за рішеннями, передбаченими в колективних договорах ( угодах ), як у розрахунковому періоді, так і в періоді, протягом якого за працівником зберігається середній заробіток, або періоді тимчасової непрацездатності, відпустки по вагітності та пологах заробітна плата, включаючи премії та інші виплати, що враховуються при обчисленні середньої заробітної плати, за проміжок часу до підвищення коригуються на коефіцієнт їх підвищення. На госпрозрахункових підприємствах і в організаціях коригування заробітної плати та інших виплат провадиться з урахуванням їх фінансових можливостей.

Нарахування виплат у всіх випадках збереження середньої заробітної плати та забезпечення допомогою у зв’язку з тимчасовою непрацездатністю проводиться виходячи з розміру середньоденної (годинної) заробітної плати.

3. Інструкція зі статистики чисельності працівників, зайнятих у народному господарстві України, затверджена наказом Міністру України № 171 від 07.07.95 за погодженням Мінекономіки України, Мінпраці України, Мінфіном України.

4. Постанова від 28 червня 1997 року № 651 « Про порядок визначення розміру допомоги у зв’язку з тимчасовою непрацездатністю та у зв’язку із вагітністю та пологами особам, які мають постійно обчислювальний доход, та особам, доход яких повністю може бути обчислений лише за результатами роботи за рік».

Особам, які мають постійно обчислювальний доход, допомога у зв’язку з тимчасовою непрацездатністю та у зв’язку з вагітністю та пологами надається органами фонду соціального страхування України за умови сплати ними добровільних страхових внесків до зазначеного фонду.

Розмір допомоги визначається шляхом множення середньоденного доходу на кількість календарних днів тимчасової непрацездатності з урахуванням коефіцієнтів, величина яких залежить від безперервного стажу роботи особи. Загальна сума допомоги у зв’язку з тимчасовою непрацездатністю не може перевищувати десятикратної суми добровільних страхових внесків, сплачених особами до фонду соціального страхування України на день настання тимчасової непрацездатності.

5. Закон України «Про відпустки».

Вводиться в дію Постановою Верховної Ради № 505/96-ВР від 15.11.96 р. з 1 січня 1997 року, статті 7, 8 і частину першу статті 10 – з 1 січня 1998 року.

Цей Закон встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоров’я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи.

Державні гарантії та відносини, пов´язані з відпусткою, регулюються Конституцією України, цим Законом, Кодексом законів про працю України, іншими законами та нормативно-правовими актами України.

Право на відпустки мають громадяни України, які перебувають у трудових відносинах з підприємствами, установами, організаціями незалежно від форм власності, виду діяльності та галузевої належності, а також працюють за трудовим договором у фізичної особи.

Іноземні громадяни та особи без громадянства. Які працюють в Україні, мають право на відпустки нарівні з громадянами України.

Установлюються таки види відпусток :

1) щорічні відпустки :

основна відпустка ;

додаткова відпустка за роботу із шкідливими і важкими умовами праці ;

додаткова відпустка за особливий характер праці ;

інші додаткові відпустки, передбачені законодавством;

2) додаткові відпустки у зв´язку з навчанням ;

3) творча відпустка ;

4) соціальні відпустки :

відпустка у зв´язку з вагітністю та пологами ;

відпустка для догляду за дитиною до досягнення нею трирічного віку ;

додаткова відпустка працівникам, які мають дітей ;

5) відпустки без збереження заробітної плати.

Законодавством, колективним договором, угодою та трудовим договором можуть установлюватись інші види відпусток.

Тривалість відпусток визначається цим Законом, іншими законами та нормативно-правовими актами України і незалежно від режимів та графіків роботи розраховується в календарних днях.

Святкові і неробочі дні при визначенні тривалості відпусток не враховуються.

Щорічна основна відпустка надається працівникам тривалістю не менш як 24 календарних днів за відпрацьований робочий рік, який відлічується з дня укладання трудового договору.

Промислово-виробничому персоналу вугільної, сланцевої, металургійної, електроенергетичної промисловості, а також зайнятому на відкритих гірничих роботах, на роботах на поверхні шахт, розрізів, кар´єрів і рудників, на будівельно-монтажних роботах у шахтному будівництві, на транспортуванні і збагаченні корисних копалин надається щорічна основна відпустка тривалістю 24 календарних дні із збільшенням за кожні два відпрацьовані роки на два календарних дні, але не більше 28 календарних днів.

Працівникам, зайнятим на підземних гірничих роботах та в розрізах. Кар´єрах і рудниках глибиною 150 метрів і нижче, надається щорічна основна відпустка тривалістю 28 календарних днів незалежно від стажу роботи.

Воєнізованому особовому складу гірничорятувальних частин надається щорічна основна відпустка тривалістю 30 календарних днів, невоєнізованим працівникам гірничорятувальних частин – 24 календарних дні із збільшенням за кожні два відпрацьовані роки на два календарних дні, але не більше 28 календарних днів.

Керівним, педагогічним, науково-педагогічним працівникам освіти та науковим працівникам надається щорічна основна відпустка тривалістю до 56 календарних днів у порядку, затвердженому Кабінетом Міністрів України.

Інвалідам І і ІІ груп надається щорічна основна відпустка тривалістю 30 календарних днів, а інвалідам ІІІ групи – 26 календарних днів.

Щорічна додаткова відпустка за роботу із шкідливими і важкими умовами праці тривалістю до 35 календарних днів надається працівникам, зайнятим на роботах, пов´язаних із негативним впливом на здоров´я шкідливих виробничих факторів, за Списком виробництв, цехів, професій і посад, затвердженим Кабінетом Міністрів України.

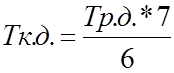

Переведення тривалості щорічної основної і додаткової відпусток працівникам, зайнятим на роботах із шкідливими та важкими умовами праці, ненормованим робочим днем, із робочих в календарні дні провадиться за формулою :Де Тк.д.

– тривалість відпустки в календарних днях;

Тр.д.

– тривалість відпустки в робочих днях;

7 - тривалість тижня в календарних днях;

6 - тривалість тижня в робочих днях, за яким обчислювалась тривалість відпустки до прийняття Закону України “ Про відпустки ”.

Щорічна додаткова відпустка надається понад щорічну основну відпустку за однією підставою, обраною працівником. Порядок надання додаткової відпустки з кількох підстав встановлює Кабінет Міністрів України.

Щорічні додаткові відпустки за бажанням працівника можуть надаватись одночасно з щорічною основною відпусткою або окремо від неї.

Загальна тривалість щорічних основної та додаткової відпусток не може перевищувати 59 календарних днів, а для працівників, зайнятих на підземних гірничих роботах, - 69 календарних днів.

На підставі медичного висновку жінкам надається оплачувана відпустка у зв´язку з вагітністю та пологами тривалістю :

1) до пологів – 70 календарних днів;

2) після пологів – 56 календарних днів ( 70 календарних днів – у разі народження двох і більше дітей та у разі ускладнення пологів ), починаючи з дня пологів.

Жінкам, які усиновили новонароджених дітей безпосередньо з пологового будинку надається відпустка з дня усиновлення тривалістю 56 календарних днів ( 70 календарних днів – при усиновленні двох і більше дітей ).

Після закінчення відпустки у зв´язку з вагітністю та пологами за бажанням жінки їй надається відпустка для догляду за дитиною до досягнення нею трирічного віку. Тривалість відпустки у зв´язку з вагітністю та пологами обчислюється сумарно і становить 126 календарних днів ( 140 календарних днів – у разі народження двох і більше дітей та в разі ускладнення пологів ).

Відпустка для догляду за дитиною до досягнення нею трирічного віку не надається працівнику, якщо дитина перебуває на державному утриманні.

Заробітна плата працівникам за час відпустки виплачується не пізніше ніж за три дні до її початку.

У разі звільнення працівника йому виплачується грошова компенсація за всі невикористані ним дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей.

Відповідно до постанови Верховної Ради України “ Про порядок введення в дію Закону України “ Про відпустки “ цей Закон не має зворотньої дії.

6. Закон України «Про збір на обов’язкове державне пенсійне страхування».Нова ставка діє з 26 липня 1997 року.

Платниками збору є :

1. Суб’єкти підприємницької діяльності незалежно від форми власності, їх об’

єднань, бюджетні, громадські та інші установи та організації, об’єднання громадян та інші юридичні особи, а також фізичні особи - суб’єкти підприємницької діяльності, які використовують працю найманих працівників;

2. Філії, відділення та інші відокремлені підрозділи платників податку, зазначених у

п.1 цієї статті, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник зборів, територіальної громади;

3. Фізичні особи - суб’єкти підприємницької діяльності, які не використовують

працю найманих працівників, адвокати, приватні нотаріуси;

4. Фізичні особи, які працюють на умовах трудового договору (контракту), та

фізичні особи, які виконують роботи (послуги) згідно з цивільно-правовими договорами, в тому числі члени творчих спілок, тощо.

Об’єктами оподаткування є :

1. Для платників збору, визначених пунктами 1 та 2 статті 1 цього Закону - фактичні

витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших видів заохочень і виплат, виходячи із тарифних ставок, у вигляді премій, заохочень, у тому числі в натуральній формі, які підлягають обкладенню податком на доходи фізичних осіб.

До цих витрат не належать витрати на оплату виконаних робіт (послуг) згідно з цивільно-правовими договорами - виплата доходів у вигляді дивідендів, тощо, а також інші витрати, які не враховуються при обчисленні середньомісячної заробітної плати для призначення пенсій, перелік яких затверджується Кабінетом Міністрів України;

2. Для платників збору, визначених пунктом 3 статті 1 цього Закону - сума оподаткованого доходу, яка обчислена в порядку, визначеному Кабінетом Міністрів України відповідно до законодавства України;

3. Для платників зборів, визначених пунктом 4 статті 1 цього Закону - сукупний оподаткований доход обчислений відповідно до законодавства України.

На обов’язкове державне пенсійне страхування встановлюються ставки збору в таких розмірах :

1) для платників збору, визначених пунктом 1 та 2 цього Закону, - 32 % від об’єкта оподаткування, визначеного пунктом 1 статті 2 цього Закону. Для підприємств, установ і організацій, де працюють інваліди, збір на обов’язкове державне пенсійне страхування визначається окремо за ставкою 4% від об’єкта оподаткування для працюючих інвалідів та за ставкою 32% від об’єкта оподаткування для інших працівників такого підприємства;

2)для платників збору, визначених пунктом 3 статті 1 цього Закону - 32% від об’єкта оподаткування, визначеного пунктом 2 статті 2 цього Закону;

3) для платників збору, визначених пунктом 1, 2 цього Закону - 32 відсотки суми винагород, які виплачуються фізичними особами за договорами цивільно-правового характеру;

4) для платників збору, визначених пунктом 4 статті 1 цього закону - 1% від об’єкта оподаткування, визначеного пунктом 3 статті 2 цього Закону.

Збір на обов’язкове державне пенсійне страхування сплачується одночасно з одержанням коштів в установах банків на оплату праці.

7. Порядок збору на обов’язкове соціальне страхування на випадок безробіття.

Затверджено наказом Міністерства праці та соціальної політики від 3 жовтня 1997 року №4.

Платниками збору на обов’язкове соціальне страхування на випадок безробіття є суб’єкти, визначені в Законі України «Про збір на обов’язкове державне пенсійне страхування». Об’єкти оподаткування також залишаються незмінні :

1. Платниками збору, визначені пунктами 1 та 2 цього Закону - 1,5% від об’єкта оподаткування, визначеного пунктом 1 статті 2 цього Закону.

2. Для платників збору, визначених у пункті 3 - 0,5% від суми доходу, яка обчислюється в порядку, визначеному Кабінетом Міністрів України відповідно законодавства України.

3. Для платників, визначених у пункті 4 - 0,5% від сукупного оподаткованого доходу, обчисленого відповідно до законодавства України.

8. Про внесення змін і доповнень до «Порядку ведення касових операцій у народному господарстві України», затвердженого Правлінням Національного Банку України від 02.02.95р. №21.

Порядок ведення касових операцій у національній валюті України:

Кошти на виплати, пов’язані з оплатою праці та виплатою дивідендів (доходу), підприємства незалежно від форм власності (у тому числі колективні, сільськогосподарські та сілянські (фермерські) господарства), а також індивідуальні підприємці мають одержувати виключно з національних банків.

Готівка, видана під звіт на відрядження, але не витрачена, має бути повернена до каси підприємства не пізніше трьох робочих днів з дня видачі її під звіт і здана до каси банку не пізніше наступного дня.

Готівка, що видана під звіт, але не витрачена і не повернена до каси підприємства протягом 10 робочих днів з дня видачі її під звіт (за відрядження протягом 3 робочих днів після закінчення відрядження), починаючи з наступного дня, після закінчення зазначених строків, включаючи до суми фактичного залишку готівки в касі на кінець дня. Одержана в результаті сума порівнюється зі встановленим лімітом залишків готівки в касі.

Уразі витрачення підприємством готівки з виручки на виплати, пов’язані з оплатою праці і виплатою дивідендів (доходів), ці кошти включаються до фактичних залишків готівки в касі того дня, коли були здійснені таки виплати, з подальшим порівнянням одержаної суми із зазначеним лімітом каси.

Записи в касову книгу проводяться касиром відразу після одержання або видачі грошей за кожним прибутковим касовим ордером і видатковим документом. Щодня з кінця робочого дня касир підбиває підсумки операцій за день, виводить залишок грошей у касі на наступне число і передає бухгалтерії як звіт касира другий відривний ордери (копію залишків у касовій книзі за день) з прибутковими касовими ордерами і видатковими документами під розписку в касовій книзі.

Видача грошей з каси, не підтверджена розпискою одержувача у видатковому документі, залишку готівки в касі не приймається. Ця сума вважається нестачею і стягується з касира.

Готівка, не виправлена прибутковими касовими ордерами, вважається надлишком каси і зараховується в доход підприємства.

9. Постанова Кабінету Міністрів України №571 від 27.04.98р. м. Київ «Про обчислення розміру допомоги по тимчасовій непрацездатності». Кабінет Міністрів України постановляє :

а) 100% середньої заробітної плати (доходу), розрахованої згідно з законодавством :

- робітникам, які мають загальний трудовий стаж 8 і більше років;

-робітникам, у яких тимчасова непрацездатність наступила внаслідок трудового увечія, або професійного захворювання;

- робітникам, які мають на утриманні трьох та більше дітей у віці до 16 років (учнів до 18 рокув);

-ветерани війни та особи, на яких розповсюджується дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»;

-робітникам, віднесеним до 1 - 4 категорії осіб, які постраждали внаслідок Чорнобильської катастрофи;

-дружинам (чоловікам) військовослужбовців, крім військовослужбовців срочної служби;

-робітникам із числа бивших дітей-сиріт та дітей батьків, позбавлених батьківських прав;

б) 80% середньої заробітної плати (доходу) розрахованого згідно законодавства

робітникам, які мають загальний трудовий стаж від 5 до 8 років;

в) 60% середньої заробітної плати (доходу), розрахованого відповідно законодавства - робітникам, які мають загальний трудовий стаж до 5 років.

10. Закон України “ Про колективні договори і угоди “.

Цим Законом передбачено складання угод трьох рівней : на державному – Державне, на галузевому – галузеві, на регіональному – регіональні угоди. На виробничому рівні ( підприємства, що мають права юридичної особи та використовують найману працю ) – укладаються колективні договори.

У відповідності з цим Законом сторонами переговорів з метою укладання угод з питань, пов’язаних із трудовими відносинами, на всіх рівнях виступають, з одного боку – власники ( власники майна підприємств ) або уповноважені ними органи, а з іншого – профспілки або інші представницькі організації працюючих, що мають відповідні повноваження.

Дія Генерального або галузевих угод на підприємства недержавних форм власності, не поширюються, якщо їх представники не приймали участі у переговорах, не підписали угоди, або не уповноважили на це інші органи.

11. Постанова від 8 лютого 1995 р.№ 100 “Про затвердження Порядку обчислення середньої заробітної плати”.

1. Цей порядок обчислення середньої заробітної плати застосовується у випадках:

а) надання працівникам щорічної відпустки, додаткових відпусток у зв’язку з навчанням , додаткової відпустки працівникам, які мають дітей, або виплати їм компенсації за невикористані відпустки;

б) надання працівникам творчої відпустки;

в) виконання працівниками державних і громадських обов’язків у робочий час;

г) проведення працівників на іншу легшу нижче оплачувану роботу за станом здоров’я;

д) переведення вагітних жінок і жінок , які мають дітей віком до трьох років , на іншу легшу роботу;

е) надання жінкам додаткових перерв для годування дитини;

є) виплати вихідної допомоги, збереження середньої заробітної плати вивільненим працівникам на встановлений чинним законодавством період їх працевлаштування;

ж) службових відряджень;

з) вимушеного прогулу;

и) направлення працівників на обстеження до медичних закладів;

і) звільнення працівників-донорів від роботи;

ї) залучення працівників до виконання військових обов’язків;

й) тимчасового переведення працівника у разі виробничої потреби на іншу нижчеоплачувану роботу;

к) забезпечення допомогою у зв’язку з тимчасовою непрацездатністю та допомогою по вагітності та пологах;

л) інших випадках, коли згідно з чинним законодавством виплати провадяться виходячи із середньої заробітної плати.

Урядовий кур’єр

2.Облік праці та заробітної плати

2.1. Облік особистого складу та використання робочого часу

Для контролю за використанням трудових ресурсів ведеться поточний облік чисельності персоналу та затрат робочого часу. Ці показники є об’єктами оперативного обліку та статистичного узагальнення, в той же час вони органічно пов’язані з обліком заробітної плати і тому обробляються та контролюються бухгалтерією.

Основою обліку чисельності робітників є кваліфікація персоналу : по сфері застосування праці - промислово-виробничого персонал, персонал непромислового господарства, по категоріях персоналу - робочий (основного та додаткового виробництва), інженерно-технічні робітники, службовці, молодший обслуговуючий персонал, робітники охорони. Робочий персонал враховується по професіях та кваліфікації. Оперативний облік чисельності персоналу ведеться у відділі кадрів та допомагає контролювати склад та рух чисельності робітників по підприємству та його структурних підрозділах, як для цього використовується єдина документація по прийому, звільнення та переміщенню робітників та уніфіцировані регістри обліку особистого складу. Регістри обліку особистого складу є особиста картка робочого та службовця. Повідомлення про прийом та звільнення, чи переводі на іншу роботу реєструється у особистій карточки на основі приказу. По даних картотеки особистого складу ведеться облік зміни чисельності та складу робочих та службовців підприємства. Облік робочого часу та контроль за станом трудової дисципліни на підприємстві здійснюється табельним методом.

Кожному робітнику на підприємстві, якого беруть на роботу присвоюється табельний номер і у його трудовій книжці робиться відмітка про зарахування на роботу. На знов прийнятого робітника відкривається особиста картка, в якій вказуються необхідні анкетні дані, і всі зміни, які відбуваються по службі. Бухгалтерія на кожного робітника відкриває лицевий рахунок. Табельний облік може вестись наступними способами : жетоном - з приміненням табельних марок; карточним - при використанні контрольних годинників; пропуску - шляхом здачі та видачі пропусків; за допомогою контрольно-пропускних засобів. На багатьох підприємствах безпосередньо передається введення виробничих підрозділів, що сприяє укріпленню дисципліни. Табельні номери встановлюються на підприємстві в цілому, при чому кожному виробничому підрозділу відводиться своя серія номерів. Оперативний облік явок робітників та облік їх перебування на роботі ведеться в цілому по підприємству або по кожному виробничому підрозділу в спеціальній книзі обліку використання робочого часу (форма № Т-12 або форма № Т-13). По формі № Т-12 крім обліку використання робочого часу проводиться розрахунок заробітної плати, а форма № Т-13 - тільки для обліку робочого часу. В табель вносять прізвища всіх робітників, незалежно від форм оплати праці. Відображаються в ньому тільки відхилення від нормального використання робочого часу (хвороба, прогул тощо). У верхній частині строки відповідний робітник, у якого є відхилення від нормального використання робочого часу, записують кількість годин відхилення, а в кожній частині строки - повне зазначення відхилення. У кінці місяця у табелі по кожному робітнику підраховується та зазначається загальний календарний фонд робочого часу, кількість неявок по різних причинах, інші втрати, а також фактично відпрацьований час. Все це робиться за допомогою комп’ютера. Пізніше повністю оформлений табель передається в бухгалтерію, де використовується для розрахунку заробітної плати робітникам підприємства.

2.2. Побудова синтетичного і аналітичного обліку праці

та її оплати

Після розрахункової обробки первинних документів по обліку виробітку, відпрацьованого часу та іншої вихідної інформації для розрахунків по оплаті праці, складаються розрахункові відомості, які узагальнюють статистичні дані по розрахунках з робітниками та службовцями.

Наступним етапом розрахункової роботи по розрахунках з робітниками та службовцями є формування даних синтетичного обліку розрахунків та звітності. Рахунок 66 «Розрахунки з робітниками по оплаті праці» - пасивний, балансовій, розрахунковий.

66 1- «Нарахована заробітна плата»;

662 - «Депонована заробітна плата»;

При нарахуванні заробітної плати кредитується рахунок «Розрахунки з робітниками по оплаті праці» й дебетуються рахунки в залежності від видів виробництв (основною, допоміжною), де виконуваність роботи, характер цих робіт, категорій робітників, а також від виду заробітної плати (основна, додаткова).

Облік розрахунків з робітниками та службовцями по операціях, не пов’язаних з оплатою праці (розрахунки за товари, які продані в кредит), ведеться на рахунку 39 «Розрахунки з робітниками та службовцями по інших операціях», який має слідуючи субрахунки :

1 - за товари, продані в кредит;

2 - позика на індивідуальне житлове будівництво;

3 - позика на будівництво садових будинків;

4 - позика молодим сім’ям;

5 - на формений одяг;

6 - по акціях;

7 - заборгованість учасників по підписці на акції.

По кредиту даного рахунку відображається заборгованість робітників по виданих позиках, а по дебету - погашення цієї заборгованості.

Розрахунки з працюючими при ручному способі обробки документів вносять у розрахункові відомості або розрахунково-платіжні відомості.

Розрахункові відомості по заробітній платі працюючих за місяць складаються із розділів «Нарахування заробітної плати», «Відраховано, передано, внесено, виплачено», «Належить на 1 число сума до виплати».

Розрахунково-платіжні відомості виконують подвійну функцію: по-перше, за їх допомогою виконуються розрахунки з працюючими, по-друге, вони є формою аналітичного обліку рахунка 66.

Схема відображення операцій по рахунку 66 субрахунок 1 «Нарахована заробітна плата».

| № п/п |

Найменування господарської операції

|

Бухгалтерська проводка |

| Дт

|

Кт

|

| 1 |

2 |

3 |

4 |

| 1 |

Нарахована заробітна плата за ремонт основних засобів ро

бітникам основного і допоміжного виробництв та ін .

|

23 |

661 |

| 2 |

Нарахована заробітна плата інженерно-технічним працівникам і адміністративному персоналу. |

91,92 |

661 |

| 3 |

Нарахована заробітна плата за роботи, що належать до витрат майбутніх періодів. |

39 |

661 |

| 4 |

Нарахована заробітна плата працівникам, зайнятим збутом і реалізацією продукції. |

93 |

661 |

| 5 |

Нарахована оплата, пов‘язана з виправленням браку прдук

ції.

|

24 |

661 |

| 6 |

Нарахована заробітна плата торговим працівникам, працівникам посередницьких підприємств. |

92,93,

94

|

661 |

| 7 |

Нараховані суми оплати праці, пов‘язані з операціями по

вибуттю (реалізації) основних засобів.

|

972 |

661 |

| 8 |

Нараховані суми за рахунок відрахувань на соціальне страхування (за лікарняними листками та ін.). |

652 |

661 |

| 9 |

Нестачі, раніше віднесені за рахунок винних осіб, списані

за рахунок підприємства.

|

92 |

661 |

| 10 |

Нараховані суми оплати праці робітникам основного

виробництва.

|

23 |

661 |

| 11 |

Нараховані суми оплати праці (премії) за рахунок Фондів

економічного стимулювання, Фондів спеціального

призначення і доплат.

|

--

|

--

|

| 12 |

Нарахована заробітна плата за роботи, виконані за рахунок коштів цільового фінансування. |

48 |

661 |

| 13 |

Нарахована заробітна плата за рахунок резерву наступних

платежів.

|

47 |

661 |

| 14 |

Нарахована матеріальна допомога (оздоровча тощо). |

65 |

661 |

| 15 |

Нарахована вихідна допомога передбачена діючим

законодавством.

|

23,91,

92

|

661 |

| 16 |

Депонована заробітна плата |

661 |

662 |

| 17 |

Нарахована заробітна плата працівникам за роботу, пов‘я

зану з ліквідацією стихійного лиха, пожеж тощо.

|

991 |

661 |

| 18 |

Повернуті до каси надлишки нарахованих сум (переплата) |

30 |

661 |

| 19 |

Виплачені з каси заробітна плата, суми за лікарняними листками. |

661 |

30 |

| 20 |

Відраховані із заробітної плати прибутковий податок і збір на випадок безробіття. |

661 |

641 |

| 21 |

Відраховані із нарахованої заробітної плати працюючих

1 % - 2% до Пенсійного фонду.

|

661 |

651 |

| 22 |

Відраховані із заробітної плати проф.внески, 1% |

661 |

685 |

| 23 |

Відраховані із заробітної плати перевитрачені підзвітні суми. |

661 |

372 |

| 24 |

Сплачено за подарунки. |

68 |

31 |

25

|

Видані подарунки працівникам підприємства, речові призи та матеріальна допомога (придбані з урахуванням

ПДВ):

а) що не перевищують 12 мінімальних розмірів заробітної плати в розрахунку за рік:

|

| - видані подарунки працівникам підприємства |

661 |

68 |

- списана вартість подарунків за рахунок коштів

підприємства.

|

48 |

661 |

- нарахування на вартість подарунків до Пенсійного фон

ду 32% .

|

91 |

651 |

| б) що перевищують 12 мінімальних розмірів заробітної плати у розрахунку за рік: |

| - видані подарунки працівникам підприємства |

661 |

68 |

| - списана вартість подарунків за рахунок коштів підприємства |

48 |

661 |

| - нарахування на вартість подарунків, речових призів та матеріальну допомогу |

91 |

651 |

| - прибутковий податок (у складі сукупного оподатковуваного доходу працівника за місяць |

661 |

641 |

| - відрахування із сукупного оподатковуваного доходу (750грн. +300грн.)*2% - до Пенсійного фонду |

661 |

651 |

| - збір на випадок безробіття (750грн.+300грн.)*0,5% |

661 |

65 |

Облік розрахунків з оплати праці здійснюється на балансовому рахунку 66“Розрахунки з оплати праці“. Рахунок 66 має два субрахунки:

661 “Розрахунки з оплати праці”

662 “Розрахунки з депонентами”

По кредиту рахунку 661 відображаються нараховані суми. По дебету рахунку 661

відображаються суми, утримані з усіх видів оплати праці, і виплата заробітної плати. За лишок по кредиту рахунку 661 відображає суму невиплаченої працівникам заробітної плати.

Аналітичний облік розрахунків із працівниками ведеться в розрахункових і розрахунково-платіжних відомостях. Нараховані суми відображаються, крім того, в особових

рахунках установленої форми. Документальне оформлення операцій при переході на нові облікові принципи не змінилися. Типові форми документів з обліку праці та її оплати затверджено наказами Мінстату України від 19.10.1995 року №253 та від 22.05.1996 року №144.

Зміни внесені новим Планом рахунків, торкнулися джерела нарахування виплат.

В умовах дії Національних положень (стандартів) бухгалтерського обліку (дані-НСБО)

відсутні такі поняття, як фонди економічного стимулювання і виплати за рахунок прибутку. Субрахунок 443 “Прибуток, використаний у звітному періоді” призначено виключно для формування резервного фонду згідно з установчими документами і для розподілу прибутку між власниками. Усі виплати, крім дивідендів, відносяться на витрати підприємства. Структуру витрат значно змінено з двох причин:

- введено класифікацію діяльності підприємства;

- визначено більш глибоку деталізацію витрат;

Залежно від виду діяльності, у процесі якої нараховується заробітна плата, можна

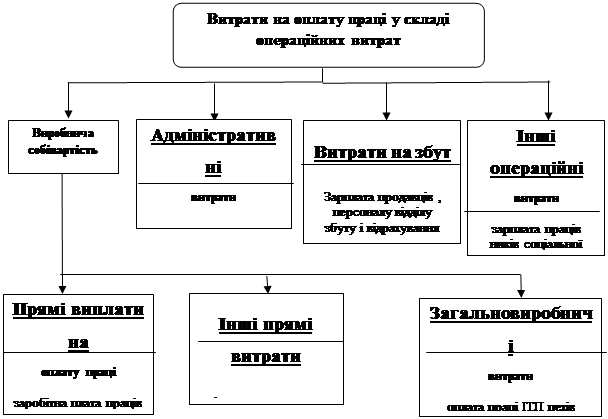

класифікувати й самі витрати на оплату праці.

“Вісник податкової служби України”

При формуванні витрат за елементами варто мати на увазі, що в класі 8 на рахунку 81 “Витрати на оплату праці” передбачено шість субрахунків, що дають змогу з метою управлінського обліку аналізувати витрати на оплату праці:

811 “Виплати за окладами і тарифами”. Відображаються витрати на виплату основної заробітної плати відповідно до прийнятої на підприємстві системи оплати праці;

812 “Премії та заохочення”. Відображається витрати на виплату додаткової заробітної плати відповідно до прийнятої на підприємстві системи оплати праці (премії, виплати за підсумками роботи за рік, за вислугу років тощо);

813 “Компенсаційні виплати“. Узагальнюється інформація про витрати на компенсаційні виплати, передбачені чинним законодавством (компенсація за час простою не з вини працівника, за несвоєчасну виплату заробітної плати, за незаконне звільнення, за заподіяну шкоду тощо);

814 “Оплата відпусток“. Враховуються витрати на виплати за відпустку або нарахування резерву відпусток. Рішення про створення резерву відпусток повинно відображатися в наказі про облікову політику підприємства, що видається щороку;

815 ”Оплата іншого невідпрацьованого часу“. Враховуються виплати, передбачені за невідпрацьований час (за виконання державних обов’язків, за час навчальної відпустки, за час навчання в системі підвищення кваліфікації з відривом від

виробництва тощо);

816 “Інші витрати на оплату праці”. Враховуються інші виплати, що визнаються елементами витрат на оплату праці (допомога при виході на пенсію, плата за навчання дітей співробітників, вартість путівок на лікування та відпочинок тощо).

Склад витрат на оплату праці встановлено Інструкцією зі статистики заробітної плати, затвердженою наказом Мінстату України від 11.12.1995року №323.

Облік обов’язкових зборів на соціальні заходи здійснюється на рахунку 65”Розрахунки по страхуванню” на відповідних субрахунках:

651 “По пенсійному забезпеченню”;

652 “По соціальному страхуванню”;

653 “По страхуванню на випадок безробіття”. По кредиту відображається нарахування зборів, по дебету – перерахування їх одержувачу і нарахування допомоги за рахунок коштів соціального страхування. Нарахування зборів відображається на відповідних субрахунках рахунку 82 “Відрахування на соціальні заходи”;

821 “Відрахування на пенсійне забезпечення”;

822 “Відрахування на соціальне страхування”;

823 “Відрахування на випадок безробіття”. Якщо підприємство використовує рахунки лише класу 9, то нарахування витрат на оплату праці та обов’язкових зборів

буде відноситися в дебет відповідних рахунків:

Оплата праці працівників, безпосередньо зайнятих у виробництві товарів

(робіт, послуг) і відрахування на неї.

|

23 “Виробництво“. |

| Оплата праці ІТП виробничих цехів і дільниць і відрахування на неї. |

91 “Загально виробничі

витрати “

|

| Оплата праці апарату управління і відрахування на неї |

92 “Адміністративні витрати” |

| Оплата праці продавців, персоналу відділу збуту, торгових агентів і відрахування на неї |

93”Витрати на збут“ |

Оплата праці працівників об’єктів соціально-культурного призначення

і відрахування на неї.

|

949 “Інші витрати операційної діяльності” |

Облік витрат можна здійснювати трьома методами: із застосуванням рахунків класу 8, класу 9, класів 8 і 9 одночасно. Ці варіанти наведені нижче.

Облік із застосуванням рахунків класу 8

№

п/п

|

Зміст операцій

|

Дт |

Кт |

| 1 |

Нарахування основної і додаткової зарплати за

окладами і тарифами.

|

811 |

661 |

| 2 |

Нарахування премії |

812 |

661 |

| 3 |

Нарахування збору на пенсійне страхування |

821 |

651 |

| 4 |

Нарахування збору на соціальне страхування |

822 |

652 |

| 5 |

Нарахування збору на соціальне страхування на

випадок безробіття

|

823 |

653 |

Облік із застосуванням рахунків класу 9

№

п/п

|

Зміст операцій

|

Дт |

Кт |

| 1 |

Нарахування основної і додаткової зарплати за

окладами і тарифами:

- Робітникам

- службі збуту

- АУП

|

23

93

92

|

661

661

661

|

| 2 |

Нарахування премії:

- Робітникам

- службі збуту

- АУП

|

23

93

92

|

661

661

661

|

| 3 |

Нарахування збору на пенсійне страхування:

- робітникам (32%)

- службі збуту (32%)

- АУП (32%)

|

23

93

92

|

651

651

651

|

| 4 |

Нарахування збору на соціальне страхування

- Робітникам (4%)

- службі збуту (4%)

- АУП (4%)

|

23

93

92

|

652

652

652

|

| 5 |

Нарахування збору на соціальне страхування на

випадок безробіття:

- Робітникам (!.5%)

- службі збуту (1.5%)

- АУП (!.5%)

|

23

93

92

|