МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики и управления на предприятиях химико-лесного комплекса

КУРСОВАЯ РАБОТА

по дисциплине:

"Организация производства и управление предприятием"

на тему:

" Разработка основных разделов бизнес-плана Барановичского хлебозавода филиала РУПП «Брестхлебпром»

Выполнила:

Студентка 5 курса,

группы

факультета ТОВ

Янушкевич О.В.

Проверил:

Ольферович А.Б.

МИНСК 2009

РЕФЕРАТ

60 страницы, 30 таблиц, 7 литературных источников, 7 диаграмм

БИЗНЕС-ПЛАН, МЕРОПРИЯТИЯ ОРГАНИЗАЦИОННО- ТЕХНИЧЕСКИЕ, ПЛАН МАРКЕТИНГА, ПРЕДПРИЯТИЕ, ПРОГРАММА ПРОИЗВОДСТВЕННАЯ, ОБЕСПЕЧЕНИЕ ПРЕДПРИЯТИЯ РЕСУРСНОЕ, ИЗДЕРЖКИ, ОЦЕНКА РИСКОВ, ПЛАН ФИНАНСОВЫЙ, ПОКАЗАТЕЛИ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ

Цель: планирование деятельности предприятия в соответствии с потребностями рынка и возможностью получения необходимых ресурсов.

Методы выполнения работы: для написания работы использовались экономико-математические, статистические методы, методы сравнения, аналитические.

Выводы: разработали мероприятия по снижению себестоимости продукции, произвели их экономический расчет, проанализировали эффективность от их внедрения.

СОДЕРЖАНИЕ

Введение

1. Общие сведения о предприятии

2. Анализ состояния технического уровня организации производства и труда

3. План организационно – технического развития предприятия

4. План маркетинга

5. План производства продукции

5.1 Описание продукции и технологии ее производства

5.2 Расчет производственной мощности ведущего оборудования

5.3 Расчет производственной программы

6. Планирование ресурсного обеспечения предприятия

6.1 Определение потребности предприятия в материальных и энергетических ресурсах

6.2 Планирование численности и фонда заработной платы работающих

7. Планирование издержек предприятия

8. Оценка рисков

9. Финансовый план

10. Основные технико–экономические показатели бизнес-плана

Заключение

Список использованных источников

Бизнес-план – это технико-экономическое обоснование деятельности предприятия в рыночных условиях и рабочий инструмент, который при умелом использовании поможет управлять фирмой.

Процесс составления плана, детальный анализ, который предшествует его написанию, заставляет представить собственных бизнес в конкретных условиях. План, оформленный в документах, цифрах, графиках, образцах нового товара (услуги) – это прекрасный способ довести свои идеи до сведения сотрудников. Бизнес-план предназначен также для акционеров, чтобы убедить их купить акции и профинансировать дело; нужен как доказательство перспективности инвестирования средств, чтобы убедить банкиров в целесообразности кредитования.

Реклама

Он составляется как для действующей фирмы, так и для вновь создаваемой. Применительно к новому предприятию бизнес-план разрабатывается в соответствии с общепринятой в международной экономической практике методикой, изложенной в теме. Для работающего предприятия бизнес-план составляется после проведения тщательного всестороннего анализа успеха и неудач фирмы. Содержание и объем бизнес-плана зависит от различных факторов: размеров предприятия (для малого бизнеса – 10-20 страниц, для крупной фирмы – 40-50); полноты составных частей (укрупненный или детализированный); назначения (для внутреннего использования, для инвесторов, как заявка на банковский кредит); периода планирования (на 1 год или несколько лет); квалификации составителей и практического опыта подготовки технико-экономического обоснования.

Процесс составления плана и детальный анализ, который предшествует его написанию, заставляют руководителя непредвзято и бесстрастно взглянуть со стороны на свое предприятие.

Сравнение с аналогичными фирмами поможет выявить слабые и сильные стороны, заранее предвидеть возможные технические проблемы и финансовые затруднения, которые могут привести к неплатежеспособности.

Создание новых проектов предполагает предварительное экономическое обоснование их целесообразности, последующее планирование необходимых затрат на их осуществление и ожидаемых конечных результатов.

целью разработки бизнес–плана является планирование хозяйственной деятельности предприятия на ближайший и отдалённый периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Бизнес-план помогает предприятию решить следующие основные задачи:

¨определение конкретных направлений деятельности предприятия, целевые рынки и место предприятия на этих рынках;

¨формирование долговременных и краткосрочных целей предприятия, стратегии и тактики их достижений;

¨выбрать состав и определить показатели товаров и услуг, которые будут предлагаться предприятием потребителю;

Реклама

¨оценка материального и финансового положения предприятия и соответствие финансовых и материальных ресурсов, достижению поставленных целей.

Бизнес-план – это перспективный документ. Составлять его рекомендуется на 3–5 лет вперёд. Для первого и второго года основные показатели рекомендуется давать в поквартальной разбивке, а по возможности даже в помесячном разрезе, и только, начиная с третьего года можно ограничиться годовыми показателями.

Бизнес-план должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем. Поэтому не существует жестко регламентированной формы его представления и структуры. Однако, как правило, в нем предусматриваются разделы, в которых раскрываются основная идея и цели бизнеса, характеризуется специфика продукции предприятия и удовлетворении ей потребностей рынка, дается его оценка и устанавливается стратегия поведения хозяйственного субъекте на определенных рыночных сегментах, определяются организационная и производственная структуры, формируется финансовый проект деятельности, включая стратегию финансирования и предложения по инвестициям, описываются перспективы развития предприятия.

Функции бизнес - планирования заключаются в следующем:

- возможность использования бизнес-плана для разработки общей концепции, генеральной стратегии развития предприятия;

- возможность оценивать и контролировать процесс развития основной деятельности предприятия;

- привлечение денежных средств (ссуды, кредиты) со стороны;

- привлечение к реализации проектов потенциальных партнеров, которые могут вложить собственный капитал или технологию.

Бизнес-план составляется, как правило, на несколько лет вперед и пересматривается по мере необходимости, но не реже, чем раз в год.

Целью данной курсовой работы является разработка основных разделов бизнес-плана Барановичского хлебозавода филиала РУПП «Брестхлебпром» и определение экономической эффективности организационно-технических мероприятий, направленных на повышение эффективности производства.

1. ОБЩИЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ

Барановичский хлебозавод входит в состав РУПП «Брестхлебпром» на правах обособленного подразделения без права юридического лица. Деятельность филиала осуществляется на основании «Положения о филиале Республиканского унитарного производственного предприятия хлебопекарной промышленности «Брестхлебпром», утвержденного 30.10.2001 и по Доверенности № 1723 от 15.06.2005, выданной Генеральным директором РУПП «Брестхлебпром». Свидетельство о государственной регистрации организации №200127089 зарегистрировано Брестским областным исполнительным комитетом 30 июня 2001 года.

Унитарное предприятие реорганизовано путем присоединения Республиканского унитарного производственного предприятия «Барановичский опытно-механический завод», зарегистрированного Брестским областным исполнительным комитетом 30.06.2001 № 3419, расположенного по адресу 225320г. Барановичи, ул. Текстильная, 24, в соответствии с актом приема-передачи, утвержденным Министром сельского хозяйства и продовольствия 26.10.2005, и присоединено к филиалу Барановичскому хлебозаводу как цех по ремонту и изготовлению нестандартного оборудования. РУПП «Брестхлебпром» является правопреемником всех прав и обязанностей в отношении кредиторов и должников в соответствии с передаточным актом.

Имущество филиала находится в собственности Республики Беларусь (республиканская собственность) и принадлежит ему на правах хозяйственного ведения. Владение, пользование и распоряжение этим имуществом, филиал осуществляет в пределах, определяемых законодательством, Уставом РУПП «Брестхлебпром», «Положением о филиале», Доверенностью. Имущество филиала является неделимым и не может быть распределено по вкладам (долям, паям).

Барановичский хлебозавод имеет следующие (специальные разрешения) лицензии:

- на осуществление розничной торговли (включая алкогольный напитки и табачные изделия) №14010/0276565 от 05.10.2006, выдана Брестским областным исполнительным комитетом;

- на право осуществления деятельности в области промышленной безопасности №02300/0208951 от 01.10.2004, выдана Проматомнадзором МЧС Республики Беларусь;

- на право осуществления перевозки пассажиров и грузов автомобильным транспортом №02190/0324470, выдана Министерством транспорта и коммуникации республики Беларусь на основании решения от 16.02.2004 № 8-Ли;

- на право осуществления деятельности по обеспечению безопасности юридических и физических лиц №02010/0182411, выдана Министерством внутренних дел Республик Беларусь 17.11.2006.

Барановичский хлебозавод образован в 1939 г. на базе мелких пекарен. В настоящее время в его состав входят цеха расположенные на разных площадках:

- цех 1 – удаленная экспедиция;

- цех №2 – по выработке подового хлеба, в том числе заварных хлебов с применением термофильных заквасок «Дельбрюк», суточная мощность в ассортименте – 17,3 т

.;

- булочный цех - по выработке булочных изделий, сухарных и бараночных, суточная мощность в ассортименте:

- булочных изделий 9 т.;

- бараночных изделий (сушек) 0,3 т.;

- сдобных сухарных изделий 0,1 т.;

- пироги 0,3 т.;

- хлеба 11 т.

- кондитерский цех - по выработке мучных кондитерских изделий, годовая мощность 840 т.;

- пекарня по выработке мелкоштучных булочных изделий, суточная мощность в ассортименте 2,5 т.

В состав хлебозавода кроме основных цехов входят:

- участок по производству панировочных сухарей;

- цех по ремонту и изготовлению нестандартного оборудования;

- три фирменных магазина.

По состоянию на 01.01.2008 работает 531 человек в том числе:

- производственно-промышленного персонала – 492 человек;

- непромышленного персонала (торговля) – 38 человек.

На Барановичском хлебозаводе в 2007 г. и 2008 г. была проведена огромная работа по техническому перевооружению. В 2008 г. проведена замена хлебопекарной линии с установкой печи ППЦ 12.38. В 2007-2008 г. внедрен международный стандарт качества ИСО 9001-2001 и разработана система безопасности продукции ХАССП в кондитерском цеху. Это позволило полностью вытеснить хлебобулочную продукцию Минскхлебпрома с рынков г. Барановичи и Барановичского района, а также дало возможность поставлять свою продукцию на рынки Ляховичского, Ивацевичского и Новогрудского районов, г. Ганцевичи, г. Новогрудка, г. Белоозерска, г. Пружаны, г. Ружаны, г. Клецка, г. Могилева, г. Минска, г. Несвижа, г.п. Снов, РФ (ИП Сивак). Сбыт продукции носит постоянный характер.

За 2008 г. выработано новых видов продукции:

- хлебобулочных изделий 64 наименований в количестве 2011 тонн на сумму 2158 млн. руб.

- кондитерских изделий 8 наименований в количестве 8,6 тонн на сумму 32 млн. руб.

Удельный вес новых видов продукции в общем объеме производства составляет 12,9%.

Ежесуточно вырабатывается около 40-45 наименований хлебобулочных изделий, 35-40 наименований кондитерских изделий.

Использование производственных мощностей за 2006 г.

- по хлебобулочным изделиям – 62,8%;

- по кондитерским изделиям – 44,1%.

В соответствии с производственной программой и стратегией, разработанной маркетингом, по ее реализации, производственные мощности планируется использовать в 2009 году на 64,9 % по хлебобулочным изделиям и 44,2% по кондитерским изделиям.

Главной целью стратегического развития предприятия на 2007 г. является модернизация оборудования, внедрение энергосберегающих технологий, увеличение производства высококачественной продукции, внедрение высокопроизводительного оборудования, получение максимальной прибыли.

Для выполнения прогнозных социально-экономических показателей разработаны мероприятия по укреплению материально-технической базы, где для увеличения выпуска продукции в упакованном и нарезанном, упакованном виде предусмотрена закупка оборудования для упаковки и нарезки продукции, планируется приобретение линии по производству хлебобулочных изделий на базе термомасленной печи.

2. АНАЛИЗ ТЕХНИЧЕСКОГО УРОВНЯ И ОРГАНИЗАЦИИ ПРОИЗВОДСТВА И ТРУДА

2.1 Общая характеристика

Основной целью деятельности Барановичского хлебозавода филиала РУПП «Брестхлебпром» в соответствии с положением о филиале являются:

- удовлетворение потребности населения хлебобулочными, кондитерскими изделиями и другими продуктами питания в необходимых объемах, в ассортименте и качестве, как через предприятия торгующих организаций, так и через магазины, находящиеся в ведении хлебозавода:

- организация хозяйственной деятельности, направленной на получение прибыли для удовлетворения интересов членов трудового коллектива и собственника имущества;

- обеспечивает целевое и эффективное расходование выделенных ему оборотных средств и ускорение их оборачиваемости.

Предметом деятельности филиала является производство продукции, выполнение работ, оказание услуг, розничная торговля, ремонт и изготовление нестандартного технологического оборудования для пищевой промышленности.

Для более эффективной работы предприятия и контроля выполнения основных целевых показателей прогноза социально-экономического развития на предприятии составляется бизнес-план.

Это документ, описывающий цели и задачи, которые необходимо решить предприятию, способы достижения поставленных целей и технико-экономические показатели предприятия в результате их достижения.

Бизнес-план дает возможность определить жизнеспособность предприятия в условиях конкуренции, служит важным инструментом для получения финансовой поддержки.

В бизнес-плане на 2009 год по Барановичскому хлебозаводу определены параметры прогноза социально-экономического развития:

1. Объем производства промышленной продукции в сопоставимых ценах 105,5%;

2. Производство товаров народного потребления в действующих ценах 105,0%;

3. Выпуск продукции в натуральном выражении:

в т.ч. по видам продукции

хлебобулочные изделия 15205 т или 100,5% к уровню 2006 года;

кондитерские изделия 371 т или 100,1% к уровню 2006 года;

прочая продукция 55 т.

4. Производительность труда 40,5 млн. руб. или 105,0% к уровню 2006 года.

5.Экспорт товаров – 34 тыс. у.е.

6. Снижение уровня материалоемкости товарной продукции - 1,3%

7. Показатель по энергосбережению - 7,5%

8. Уровень рентабельности реализованной продукции, работ, услуг в промышленности - 6,5%.

Главной целью стратегического развития предприятия на 2009 г. является модернизация оборудования, внедрение энергосберегающих технологий, увеличение производства высококачественной продукции, внедрение высокопроизводительного оборудования, получение максимальной прибыли.

Для выполнения прогнозных социально-экономических показателей разработаны мероприятия по укреплению материально-технической базы, где предусмотрены:

- закупка высокопроизводительного оборудования для упаковки и нарезки продукции;

- приобретение автомашины с холодильным агрегатом;

- развитие материальной базы цеха РИНО;

- приобретение и монтаж линии по производству хлебобулочных изделий на базе термомасленной печи DAUBAUTOMATIC типа CATO.

Ожидаемые источники финансирования на 2009 год планируются следующие:

- фонд накопления – 240 млн. руб.;

- фонд амортизации – 576 млн. руб.;

- фонд инновационный МСХиП РБ – 517 млн. руб.;

- кредиты банка – 790 млн. руб.

В результате выполнения производственной программы, плана технического перевооружения, мероприятий по снижению затрат предприятием будет получено от реализации продукции 1327 млн. руб. прибыли.

Финансовая устойчивость предприятия характеризуется следующими показателями:

1. Коэффициент текущей ликвидности на 01.01.2007 составил 0,95 при нормативе 1,7.

2. Коэффициент обеспеченности оборотными средствами составил – -0,05 при нормативе 0,3.

Предприятию необходимо разрабатывать мероприятия по восстановлению платежеспособности. Значительное влияние на ухудшение финансового состояния предприятия оказало присоединение ОМЗ.

2.2

Производственные мощности

Для анализа использования производственных мощностей на Барановичском хлебозаводе составлен баланс производственных мощностей (таблица 2.1).

Таблица 2.1

Баланс производственных мощностей по филиалу РУПП "Брестхлебпром" Барановичский хлебозавод

| Наименование показателей |

Единица измерения |

Мощность по годам |

| 2007 |

2008 |

2009 |

| (факт) |

(факт) |

(прогноз) |

| 1. |

Продукция А

(хлебобулочные изделия)

|

соотв.ед. |

| 1.1 |

Мощность на начало года |

т/сут. |

75 |

68,3 |

61,2 |

| 1.2 |

Ввод мощностей за год |

-"- |

5,5 |

12,3 |

11,4 |

| 1.3 |

Выбытие мощностей за год |

-"- |

12,2 |

19,4 |

15,9 |

| 1.4 |

Среднегодовая мощность |

-"- |

25955 |

24085 |

23428 |

| 1.5 |

Объем производства |

-"- |

16207 |

15129 |

15205 |

| 1.6 |

Коэффициент использования мощности |

% |

62,4 |

62,8 |

64,9 |

| 2. |

Продукция Б

(кондитерские изделия)

|

соотв.ед. |

| 2.1 |

Мощность на начало года |

т/год |

840 |

840 |

840 |

| 2.2 |

Ввод мощностей за год |

-"- |

| 2.3 |

Выбытие мощностей за год |

-"- |

| 2.4 |

Среднегодовая мощность |

-"- |

840 |

840 |

840 |

| 2.5 |

Объем производства |

-"- |

320 |

370,5 |

371 |

| 2.6 |

Коэффициент использования мощности |

% |

38,1 |

44,1 |

44,2 |

Производственные мощности были использованы:

- по хлебобулочным изделиям в 2007 году на 62,4%, выработано 16207 тонн. В 2008 году мощности использованы на 62,8%, выработано продукции 15129 тонн. В 2009 году планируется выпуск продукции 15250 т. или мощности будут использованы на 64,9%;

- по кондитерским изделиям мощности использованы соответственно в 2007 г. на 38,1%, выработано 320 тонн, в 2008 г. на 44,1%, выработано 370,5 тонн., и в 2009 году будут использованы на 44,2% при планируемой выработке 371 т.

В целом по заводу наблюдается рост использования производственных мощностей.

Технико-экономический уровень производства и техническая оснащённость труда характеризуется в таблице 2.2.

Таблица 2.2

Технико-экономический уровень производства и техническая оснащённость труда.

| № п/п

|

Показатели

|

Порядок расчёта

|

Ед.

изм.

|

2006 г

.

|

2007 г

.

|

Темп

роста, %

|

| 1 |

Среднегодовая стоимость основных производственных фондов (ОПФ) |

- |

млн. руб. |

10396 |

13568 |

130,5 |

| 2 |

Количество оборудования всего |

- |

ед. |

1201 |

1202 |

100,1 |

| 3 |

Количество и удельный вес прогрессивного оборудования |

- |

ед./

коэф.

|

- |

- |

- |

| 4 |

Количество и удельный вес оборудования по срокам службы |

- |

ед./

коэф.

|

- |

- |

- |

| до 5 лет |

ед./

коэф.

|

474/

0,39

|

477/

0,39

|

100,6/100 |

| до 10 лет |

- |

ед./

коэф.

|

201/

0,17

|

201/

0,17

|

100/100 |

| от 10 до 20 лет |

- |

ед./

коэф.

|

463/

0,39

|

461/

0,38

|

99,6/97,4 |

| свыше 20 лет |

- |

ед./

коэф.

|

63/0,05 |

63/

0,05

|

100/100 |

| 5 |

Численность

работающих

в том числе

|

- |

чел. |

530 |

533 |

100,6 |

| рабочих |

- |

чел. |

409 |

412 |

100,7 |

| 6 |

Фондовооружённость труда |

среднегод. стоим. _ОПФ (млн.руб.)

_

среднегод. числ.

рабочих (чел)

|

25,4 |

23,9 |

129,5 |

| 7 |

Энерговооружённость труда |

расх. электроэн.(кВт)

___

среднег. числ.

рабочих (чел)

|

6264 |

7286 |

116,3 |

| 8 |

Степень охвата рабочих механизированным и автоматизированным трудом |

числен. рабочих при машинах(чел)

среднегод. числ.

рабочих (чел)

|

58,1 |

58,1 |

100,0 |

Из приведённой таблицы видно, что 43% оборудования морально и физически устарело и поэтому необходимо провести его замену или модернизацию. В связи с этим на предприятии на 2009 год разработан план технического перевооружения (таблица 2.3).

Таблица 2.3

Перечень важнейших инвестиционных проектов (согласно паспорту предприятия) реализуемых на филиале РУПП "Брестхлебпром"_Барановичский хлебозавод

в 2009 году

|

| (наименование предприятия) |

|

№ пп |

Наименование проекта и срок реализации |

Основная цель и эффективность проекта (срок окупаемости/ годовой эффект) |

Предполагаемые меры государствен-ной поддержки на 2009 год |

Необходимые объемы финансирования проектов млн. рублей |

| Всего |

в т.ч. по источникам

|

В т.ч. в 2009г.

|

| Собств. ср-ва |

Привлеченные средства |

Всего

|

в т.ч. по источникам

|

| Собств. ср-ва

|

Инн.фонд

|

Кредиты

|

Лизинг

|

Прямые инвестиции

|

Бюджетные ср-ва

|

| белорусских банков

|

иностранные

|

| 1 |

Приобрести высокопризводительную линию по нарезке и упаковке хлебобулочных изделий |

200,0 |

200,0 |

3-й

кв.

|

200 |

| 2 |

Приобрести а/машину с холодильным агрегатом |

70,0 |

70,0 |

70,0 |

3-й

кв.,

|

70 |

| 3 |

Разработка ПСД по организации производства мелкоштучных хлебобулочных изделий |

45,0 |

45,0 |

45,0 |

3-й

кв.

|

45 |

| 4 |

Развитие материальной базы цеха РИНО |

420,0 |

65,0 |

355 |

420,0 |

1-3-й кв. |

65 |

320 |

35,0 |

| 5 |

Приобрести и монтировать линию по производству хлебобулочных изделий на базе термомасленной печи |

1300,0 |

510,0 |

790 |

1300,0 |

2-й кв. |

510 |

790,0 |

Замена, модернизация и капитальный ремонт оборудования позволит увеличить производительность печей, улучшить качество выпускаемой продукции и снизить затраты на её выпуск.

2.3. Материально-техническое обеспечение

Обеспечение РУПП «Брестхлебпром» филиал Барановичский хлебозавод сырьем и материалами частично происходит централизованно, но в основном на договорной основе через коммерческие структуры.

Основное сырьё, которое доставляется на хлебозавод централизовано: мука (ОАО "Барановичский КХП"), соль (ОАО "Мозырьсоль"), сахар (г. Жабинка "Сахарно-рафинадный комбинат"), дрожжи (Дрожжевой завод г. Минск через ИП Величко), яйцо, яичный порошок (РУСПП "Барановичская птицефабрика"), крахмал (РУПП «Минск Кристалл», филиал «Сновский крахмальный завод»; порошок ламинарии (УП «Восточный путь»), масло растительное (ОАО «БелХим», ООО «СтарБЕЛ»), маргарин (ОАО «Харвест-Милк»), солод ржаной (ООО «Райца»), масло любительское (ОАО «Ляховичский молочный завод»).

Поставщиками тароупаковочного материала являются ПТРУ "Барпромтара", ИП Гаврильчик «Коммунальник» - гофроящики; ППЧУП «Промэкопак», ЗАО «Алкар», «Биотарапак», Заславская фабрика - гофроящики, «телевизор»; НПООО «Синергия»- термоусадочная пленка, скотч; РУП «Барановичская укрупненная типография», ЗАО «Триоль», ООО «Легорд» - тортовые коробки; «ОликаПак», « ИнтерПак»- полипропиленовые пакеты; ООО «Лейбл-Экспресс» - самоклеющиеся этикетки.

Поставка муки производится ежедневно, создается запас 5-7 суток; дрожжи – поставка в зимний период 1 раз в две недели, в летний период 1 раз в неделю. Маргарин, сахар, молоко сухое, сгущенное, масло крестьянское – доставка 1 раз в две недели и разгрузка производится своими силами.

Оплата за сырье производится по факту поставки, кроме кондитерского сырья, получаемого от УП «Барса».

Перечень сырья и материалов используемых, при производстве продукции представлен в таблице 2.4

Таблица 2.4

| Мука пшеничная 1/с, в/с |

Квас сухой хлебный солодовый |

| Мука ржаная сеяная |

Квас сухой хлебный ячменный |

| Солод ржаной |

Квас сухой хлебный ржаной |

| Повидло фруктовое |

Картофельные хлопья |

| Соль |

Дрожжи |

| Вода |

Сахар |

| Масло растительное |

Дробленое зерно |

| Маргарин |

Изюм |

| Корица |

Яйцо |

| Джем |

Молоко сухое обезжиренное |

| Мак |

Патока |

| Ванилин |

Порошок топинамбура |

| Отруби пшеничные |

Смесь семь злаков |

На основании производственной программы и заключённых договоров рассчитана потребность в сырье, материалах для выпуска продукции (таблица 2.5).

Хлебозавод производит утилизацию отходов:

- лампы люминесцентные – сдаются на завод;

- отходы пленки полиэтиленовой и термоусадочной – на базу вторсырья;

- макулатура – на базу вторсырья.

| Таблица 2.5 |

| Расчет потребности в сырьевых и прочих ресурсах |

| Наименование ресурсов |

Ед-ца измер. |

2008 г. (факт) |

Всего 2008 г. (факт) |

| РБ |

Ближнее зарубежье |

Россия |

Дальнее зарубежье |

| Цена ед-цы |

Кол-во |

Стоимость |

Цена ед-цы |

Кол-во |

Стоимость |

Цена ед-цы |

Кол-во |

Стоимость |

Цена ед-цы |

Кол-во |

Стои-мость |

| Сырье 1: |

в соотв.ед. |

| 1.1. Мука в/с |

кг |

655,66 |

2273166 |

1490428566 |

1490428566 |

| 1.2. Мука 1 с |

кг |

480,15 |

3119256 |

1497723245 |

1497723245 |

| 1.3. Мука 2 с |

кг |

301,94 |

715680 |

216091704 |

216091704 |

| 1.4. Мука сеяная |

кг |

440,35 |

5221314 |

2299184735 |

2299184735 |

| 1.5. Мука обойная |

кг |

263,9 |

56939 |

15026202 |

15026202 |

| 2. Сахар |

кг |

1349,1 |

528000 |

712326912 |

712326912 |

| 3. Соль |

кг |

122,54 |

145200 |

17792808 |

17792808 |

| 4. Дрожжи |

кг |

1194 |

158400 |

18912600 |

18912600 |

| 5. Молочные продукты: |

| 5.1. молоко сухое |

кг |

4156 |

10560 |

43887360 |

43887360 |

| 5.2. молоко сгущеное |

кг |

2502 |

19800 |

49539600 |

49539600 |

| 5.3. масло крестьянское |

кг |

5455 |

30360 |

165613800 |

165613800 |

| 6. Маргарин |

кг |

1550 |

172000 |

226600000 |

226600000 |

| 7. Яичный порошок |

кг |

6500 |

6600 |

42900000 |

42900000 |

| ИТОГО:

|

| Сырье 2 |

ед. |

| Основные и вспомогательные м-лы: |

| Коробка тортовая: |

| 1 кг |

т. шт. |

507 |

172,76 |

87589320 |

87589320 |

| 0,5 кг |

т. шт. |

358 |

13,5 |

4833000 |

4833000 |

| Пленка термоус: |

| Н 250 |

кг |

6970 |

27714,95 |

193173201 |

193173201 |

| Н 350 |

кг |

6840 |

10327,72 |

70331773 |

70331773 |

| Пакеты полипроп.: |

| 2052250 |

т. шт. |

| 2052370 |

т. шт. |

70,91 |

264,4 |

18748604 |

18748604 |

| Бумага подпергамент. |

кг |

2101,5 |

2594 |

4541291 |

4541291 |

| Металлопрокат |

т. |

1700000 |

80,1 |

113872690 |

113872690 |

| Приобретаемые комплектующие и др. |

| Итого затрат на сырьевые ресурсы:

|

млн.руб. |

7062517411

|

7289117411

|

| в том числе затраты в СКВ: |

тыс.у.е |

| Наименование ресурсов

|

Ед-ца измер.

|

2009 г

. (прогноз)

|

Всего 2009 г. (прогноз)

|

| РБ

|

Ближнее зарубежье

|

Россия

|

Дальнее зарубежье

|

| Цена ед-цы

|

Кол-во

|

Стоимость

|

Цена ед-цы

|

Кол-во

|

Стоимость

|

Цена ед-цы

|

Кол-во

|

Стоимость

|

Цена ед-цы

|

Кол-во

|

Стоимость

|

| Сырье 1: |

в соотв.ед. |

| 1.1. Мука в/с |

кг |

748,57 |

2440000 |

1826510800 |

1826510800 |

| 1.2. Мука 1 с |

кг |

544,92 |

1800000 |

980856000 |

980856000 |

| 1.3. Мука 2 с |

кг |

442,67 |

860000 |

380696200 |

380696200 |

| 1.4. Мука сеяная |

кг |

462,92 |

5500000 |

2546060000 |

2546060000 |

| 1.5. Мука обойная |

кг |

275,082 |

40000 |

11003280 |

11003280 |

| 2. Сахар |

кг |

138958 |

441000 |

612803457 |

612803457 |

| 3. Соль |

кг |

129,27 |

201600 |

26061840 |

26061840 |

| 4. Дрожжи |

кг |

1312 |

171360 |

224824320 |

224824320 |

| 5. Молочные продукты: |

| 5.1. молоко сухое |

кг |

4444 |

6300 |

27997200 |

27997200 |

| 5.2. молоко сгущеное |

кг |

2622 |

19404 |

50877288 |

50877288 |

| 5.3. масло любительское |

кг |

5923 |

31500 |

186574500 |

186574500 |

| 6. Маргарин |

кг |

1689 |

176400 |

297939600 |

297939600 |

| 7. Яичный порошок |

кг |

6700 |

6300 |

42210000 |

42210000 |

| ИТОГО:

|

| Сырье 2 |

-//- |

| Основные и вспомогательные м-лы: |

-//- |

| Коробка тортовая: |

| 1 кг |

т. шт. |

535 |

181,39 |

97047,9 |

97047,9 |

| 0,5 кг |

т. шт. |

382 |

14,175 |

5414,9 |

5414,9 |

| Пленка термоус: |

| Н 250 |

кг |

7050 |

29100,7 |

205159935 |

205159935 |

| Н 350 |

кг |

7000 |

10844,1 |

75908700 |

75908700 |

| Бумага подпергамент. |

кг |

2200 |

2723,7 |

5992140 |

5992140 |

| Термоэтикетка |

т. шт. |

11004,4 |

13864 |

152565002 |

152565002 |

| Металлопрокат |

т. |

1900000 |

90 |

127537413 |

127537413 |

| Итого затрат на сырьевые ресурсы:

|

млн.руб. |

7483740538

|

7781680138

|

| в том числе затраты в СКВ: |

тыс.у.е |

Для выполнения прогнозных показателей социально-экономического развития хлебозавода на 2009 год составлена смета затрат на производство (таблица 2.6).

Таблица 2.6

Расчет затрат на производство продукции промышленности по филиалу РУПП "Берстхлебпром" Барановичский хлебозавод млн. руб.

| № п/п |

Элементы затрат |

2008 год (оценка) |

2009 год (прогноз) |

| янв.-март |

янв.-июнь |

янв.-сентябрь |

янв. - декабрь |

| 1 |

Затраты на продукции - всего |

18 126,0 |

4 947,0 |

9 680,0 |

14 315,0 |

19 062,0 |

| 1,1 |

Материальные затраты - всего |

11 840,0 |

3 178,0 |

6 220,0 |

9 199,0 |

12 249,0 |

| 1.1.1 |

сырье и материалы |

9 011,0 |

2 371,0 |

4 639,0 |

6 860,0 |

9 135,0 |

| 1.1.2 |

покупные комплектующие изделия и полуфабрикаты |

| 1.1.3 |

топливно-энергетические ресурсы |

868,0 |

324,0 |

635,0 |

939,0 |

1 250,0 |

| 1.1.4 |

работы и услуги производственного характера выполненные другими организациями |

1 927,0 |

473,0 |

927,0 |

1 370,0 |

1 825,0 |

| 1.1.5 |

прочие материальные затраты |

34,0 |

10,0 |

19,0 |

30,0 |

39,0 |

| 1.2 |

Расходы на оплату труда |

3 424,0 |

965,0 |

1 889,0 |

2 793,0 |

3 719,0 |

| 1.3 |

Отчисления на социальные нужды |

1 286,0 |

338,0 |

661,0 |

978,0 |

1 302,0 |

| 1.4 |

Амортизация основных средств и нематериальных активов |

399,0 |

149,0 |

293,0 |

433,0 |

576,0 |

| 1.5 |

Прочие затраты - всего (сумма стр. 1.5.1-1.5.7

) |

1 177,0 |

317,0 |

617,0 |

912,0 |

1 216,0 |

| В том числе: |

| 1.5.1 |

налоги и неналоговые платежи |

654,0 |

162,0 |

315,0 |

466,0 |

621,0 |

| 1.5.2 |

платежи по страхованию |

23,0 |

7,0 |

14,0 |

21,0 |

28,0 |

| 1.5.3 |

проценты по полученным ссудам, кредитам и займам (в соответствии с законодательством) |

71,0 |

19,0 |

36,0 |

53,0 |

71,0 |

| 1.5.4 |

лизинговые платежи |

| 1.5.5. |

другие затраты (оплата нематериальных услуг других организаций и пр.) |

429,0 |

129,0 |

252,0 |

372,0 |

496,0 |

| Отчисления в инновационный фонд (Справочно)

|

469,0

|

517,0

|

Исходя из сметы затрат на производство проведен анализ и разработаны мероприятия по снижению затрат и выходу на прогнозные показатели 2007 года (приложение №1):

- при росте объёмов производства снижается удельный вес условно-постоянных расходов – 65,1 млн. руб.;

- сокращение расходов на услуги связи, канцелярские расходы – 4,6 млн.руб.

Проведен расчет потребности в топливно-энергетических ресурсах в таблице 2.7. Сумма ТЭР на 2009 год составляет 1086 млн. руб., в структуре себестоимости занимает 9,6%.

Таблица 2.7

Расчет затрат на топливно-энергетические ресурсы в целом по предприятию

| № п/п |

Наименование показателей |

Едини-ца изме-рения |

Ставка НДС, % |

2008 г. (оцен-ка) |

2009 год (прогноз) |

| 1 квартал |

2 квартал |

3

квар-тал

|

4

квар-тал

|

Итого за год |

| 1 |

Тарифы на топливно-энергетические ресурсы (ТЭР) без НДС: |

х |

х |

х |

х |

х |

х |

х |

х |

| топливо |

тыс.руб |

| газ природный |

тыс.руб |

138,0 |

257,5 |

257,5 |

257,5 |

257,3 |

257,5 |

| электрическая энергия |

тыс.руб |

166,9 |

202,3 |

202,3 |

202,3 |

202,3 |

202,3 |

| тепловая энергия |

тыс.руб |

| 2 |

Потребность в ТЭР, приобретаемых со стороны (в натуральном выражении): |

х |

х |

х |

х |

х |

х |

х |

х |

| топливо |

тыс.м3 |

х |

| газ природный |

тыс.м3 |

х |

2188,6 |

517,0 |

514,0 |

505,0 |

499,0 |

2035,0 |

| электрическая энергия |

тыс.кВт.ч |

х |

2562,0 |

763,0 |

758,0 |

744,0 |

737,0 |

3002,0 |

| тепловая энергия |

тыс.Гкал |

х |

| 3 |

Затраты на ТЭР, расходуемые на технологические цели (без НДС) |

млн.руб |

833,0 |

276,0 |

274,0 |

270,0 |

266,0 |

1086,0 |

| топливо |

млн.руб |

| газ природный |

млн.руб |

345,0 |

128,0 |

127,0 |

125,0 |

123,0 |

503,0 |

| электрическая энергия |

млн.руб |

488,0 |

148,0 |

147,0 |

145,0 |

143,0 |

583,0 |

| тепловая энергия |

млн.руб |

| 4 |

Затраты на ТЭР, расходуемые на общепроизводственные и общехозяйственные цели (без НДС) |

млн.руб |

35,0 |

12,0 |

11,0 |

11,0 |

11,0 |

45,0 |

| 5 |

Плата за присоединенную электрическую мощность (без НДС) |

млн.руб |

| 6

|

Всего затраты на ТЭР (стр.3+стр.4+стр.5)

|

млн.руб |

868,0

|

288,0

|

285,0

|

281,0 |

277,0 |

1131,0

|

| 6.1. |

В том числе: условно-переменные (стр.3) |

млн.руб |

833,0 |

276,0 |

274,0 |

270,0 |

266,0 |

1086,0 |

| 6.2. |

условно-постоянные (стр.4+стр.5) |

млн.руб |

35,0 |

12,0 |

11,0 |

11,0 |

11,0 |

45,0 |

| 7 |

Сумма НДС на ТЭР |

млн.руб |

156,2 |

51,8 |

51,3 |

50,6 |

49,9 |

203,6 |

На основе анализа расхода ТЭР разработаны мероприятия по их экономии в размере 3,1% к уровню 2006 года (приложение №1).

Расходы на оплату труда учтены в затратах на основании расчетов, произведенных в таблицах 2.7 и 2.8 и в структуре себестоимости занимают 19,5%.

Таблица 2.8

Численность и фонд заработной платы по филиалу РУПП "Брестхлебпром" Барановичский хлебозавод

| Наименование показателей

|

ед.изм.

|

2008

|

2009г. Прогноз

|

в т.ч. по кварталам

|

| 1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

| Среднесписочная численность всего персонала

|

чел.

|

530

|

533

|

531

|

534

|

531

|

532

|

| в т.ч.: |

| а) промышленно-производственного персонала |

чел. |

492 |

495 |

493 |

496 |

497 |

494 |

| из него: |

| рабочих |

чел. |

409 |

412 |

410 |

413 |

414 |

411 |

| служащих (руководителей, специалистов и т.д.) |

чел. |

83 |

83 |

83 |

83 |

83 |

83 |

| в т.ч.: |

| руководителей |

чел. |

32 |

32 |

32 |

32 |

32 |

32 |

| специалистов |

чел. |

51 |

51 |

51 |

51 |

51 |

51 |

| б) непромышленного персонала |

чел. |

38 |

38 |

38 |

38 |

38 |

38 |

| в т.ч.: |

| транспорт |

чел. |

| ЖКХ |

чел. |

| магазины |

чел. |

38 |

38 |

38 |

38 |

38 |

38 |

| культ.-бытовые учреждения |

чел. |

| ремонт зданий и сооружений |

чел. |

| заготовка сельскохозяйственного сырья |

чел. |

| подсобные сельхозпредприятия |

чел. |

| Средства направленные на потребление - всего

|

млн. руб.

|

3885,4

|

4081,9

|

965,8

|

999,5

|

1076,1

|

1040,5

|

| Из средств направляемых на потребление: |

| а) ФОТ - всего себестоимость

|

млн. руб.

|

3625,2

|

3954,5

|

935,6

|

968,3

|

1042,5

|

1008,1

|

| в т.ч.: |

| промышленно-производственного персонала |

млн. руб. |

3401,4 |

3719,3 |

879,8 |

910,7 |

980,6 |

948,2 |

| непромышленного персонала |

млн. руб. |

217,5 |

235,2 |

55,8 |

57,6 |

61,9 |

59,9 |

| несписочного состава |

млн. руб. |

6,3 |

| б) денежные выплаты и поощрения за счет прибыли и других источников

|

млн. руб.

|

260,2

|

127,4

|

30,2

|

31,2

|

33,6

|

32,4

|

| в т.ч.: |

| промышленно-производственного персонала |

млн. руб. |

245,3 |

120,7 |

28,6 |

29,6 |

31,7 |

30,8 |

| непромышленного персонала |

млн. руб. |

13,7 |

6,7 |

1,6 |

1,6 |

1,8 |

1,7 |

| несписочного состава |

млн. руб. |

1,2 |

| Среднемесячная заработная плата - всего

|

тыс. руб.

|

610,9

|

639,4

|

606,3

|

623,9

|

675,5

|

651,9

|

Из сметы затрат на производство (таблица 2.7) видно, как изменяется себестоимость продукции по элементам затрат:

- удельный вес материальных затрат в себестоимости продукции занимает 64,3%, в т.ч. сырье и материалы 51,2%;

- удельный вес работ и услуг производственного характера в себестоимости – 8% и увеличен на 0,9% к уровню 2006 г.;

- удельный вес амортизации основных фондов – 2,3% или увеличен на 0,4% к уровню 2008 г. Этот рост обусловлен техническим перевооружением, проводимым на хлебозаводе.

2.4 Производственный персонал

Высокая культура производства, хорошее состояние оборудования являются важнейшими условиями обеспечения надлежащего качества выпускаемой продукции, повышения организованности и производительности труда, улучшения взаимоотношений и дисциплины в трудовых коллективах. Поэтому организация и обеспечение должностной культуры производства являются одной из главных функциональных обязанностей руководителя любого уровня, а также каждого специалиста, рабочего, служащего.

При поиске и отборе кадров следует иметь в виду, что поиск и отбор кадров не должны рассматриваться как просто нахождение подходящего человека для выполнения конкретной работы; поиск и отбор должны быть увязаны с общим контекстом кадрового плана и со всеми существующими программами, реализуемыми в сфере управления персоналом. Необходимо принимать во внимание не только уровень профессиональной компетентности кандидата, но и, что не менее важно, то, как новые работники будут вписываться в культурную и социальную структуру предприятия. Предприятие больше потеряет, чем приобретет, если пригласит на работу технически грамотного человека, но не способного устанавливать хорошие взаимоотношения с коллегами, клиентами или поставщиками, или не соблюдающего установленные нормы и порядки.

Уровень высшего и средне-специального образования среди руководителей и специалистов имеют 90 работников, из числа рабочих высшее образование имеет 20 работников, средне-специальное – 216 человек, профессионально-техническое 163 работника, среднее - 147 человек.

На сегодняшний день 45 работников хлебозавода обучаются в учебных заведениях, из них: 9 работников получают средне-специальное, 36 работников - высшее образование.

Удельный вес работников, имеющих высшее и средне-специальное образование, составляет в общей численности 49%. Общее количество пенсионеров, работающих на предприятии, составляет 21 человек, из них 15 рабочих и 6 специалистов.

Администрацией и профкомом завода оказывается материальная поддержка работникам, получающим высшее образование.

Коллектив помолодел, средний возраст работников в 2008 году составил 36-37 лет.

Ушли уже в прошлое времена, когда нужно было доказывать полезность и необходимость обучения, повышения квалификации и профессионального развития сотрудников. Вырабатываются оригинальные и нетрадиционные подходы к обучению, в целом повышается престиж образования, формируется своеобразная мода на развитие. Постоянное профессиональное развитие становится должностной обязанностью каждого работника. Мы поощряем стремление своих сотрудников к профессиональному росту и развитию и создаем условия для повышения квалификации, обучения и самообразования.

Задачи, решаемые в процессе обучения:

- повышение эффективности и производительности труда, достижение оперативных и стратегических целей, самореализация и творческое развитие каждого сотрудника;

- обеспечение персонала необходимыми для эффективной работы профессиональными знаниями и умениями; подготовка сотрудников к замещению коллег, к выполнению новых обязанностей и видов работ;

- осуществление целенаправленной подготовки руководителей из числа перспективных сотрудников;

- создание у сотрудников хорошей мотивации, поскольку они расценивают повышение квалификации как заботу о себе со стороны организации и как повышение своей конкурентоспособности на рынке труда;

- формирование корпоративной культуры, одной из основных ценностей которой является высокий профессионализм, стремление к развитию.

Главными задачами, которые ставит кадровая служба в процессе обучения специалистов и руководителей, являются приобретение работниками новых профессиональных знаний, подготовка руководящих работников и специалистов высокой квалификации с учетом развития объединения, создание резерва кадров необходимой квалификации.

Молодежь сейчас стремится повышать свое профессиональное мастерство в учебных заведениях. В настоящее время в вузах обучается 35 человек, в средне-специальных заведениях 8 человек. Поэтому каждый работник знает, только работая творчески и обучаясь в высших учебных заведениях: он будет включен в резерв кадров на выдвижение, а затем сможет получить профессиональное продвижение. Лица, включенные в резерв кадров на выдвижение, направляются на курсы повышения квалификации и переподготовки руководящих работников и специалистов.

Профессиональное обучение кадров по рабочим профессиям, а также специалистов проводится в учебных центрах по подготовке, переподготовке и повышению квалификации кадров и учебно-курсовых комбинатах по профессиональному обучению рабочих.

На 2008 год планом-графиком было запланировано повысить квалификацию 12 человек, фактически повысили квалификацию 14 человек в Минском государственном колледже хлебопечения.

Дополнительно повысили квалификацию в других учебных заведениях:

- в учебном центре подготовки и повышения квалификации кадров при Департаменте – 2 человека;

- в центре охраны труда и промышленной безопасности – 5 человек;

- в Барановичском филиале УО «Газ-Институт» обучено 1 человек смежной профессии, прошли переподготовку 11 человек.

Специалисты повышали квалификацию также на краткосрочных курсах до 3-х дней – 5 человек.

Согласно заявкам начальников цехов и подразделений, составлен план-график повышения квалификации на 2009 год, запланировано 17 человек.

В условиях рыночной экономики и жесткой конкуренции только тот, кто постоянно самосовершенствуется, повышает свой профессиональный уровень, сможет добиться успеха и внести свой личный вклад в дальнейшее развитие предприятия.

На заводе возобновили работу с 01 июня 2008 г. производственно-экономические курсы по обучению рабочих. Охвачены учебой рабочие булочного, хлебного, сухарного цехов, а также работники цеха РИНО, строителей.

В декабре месяце разработана новая программа обучения с дополнением новых предметов для приемщиков- сдатчиков, грузчиков, кондитеров.

Разработана программа обучения на повышение квалификации и освоение смежной профессии.

Успех работы любого трудового коллектива в определяющей степени зависит от профессионализма руководителя и его умения эффективно работать с кадрами. Резерв кадров создается в целях подготовки руководящих кадров для замены руководителей:

- выбывающих по различным причинам (перевод на другую работу, уход по собственному желанию, выход на пенсию и т.д.);

- не справляющихся с порученным участком работы, а также для замещения должностей во вновь создаваемых предприятиях (организациях) и их структурных подразделениях.

Наличие подготовленного резерва руководящих кадров позволяет в основном избежать ошибок при назначениях и обеспечить квалифицированное руководство производственно-хозяйственной деятельностью предприятий (организаций), а также своевременно заменить слабых специалистов наиболее подготовленными. Это дает возможность исключить случаи длительного незамещения вакантных должностей. В работе при подборе специалистов в состав резерва кадров руководствуемся общепризнанными принципами подбора кадров по деловым и личным качествам и исходим из необходимости дальнейшего улучшения качественного состава руководящих кадров. В состав резерва кадров должны входить специалисты с высокими личностными и моральными качествами. Учитываем их возраст, состояние здоровья, наличие соответствующего специального образования. Особое внимание уделяется поиску среди специалистов, проявивших способность к руководящей работе. При установлении количественного состава резерва кадров исходим из общего количества номенклатурных должностей, с тем, чтобы на каждую руководящую должность иметь по несколько кандидатов в резерве. При принятии решения о зачислении кандидата в состав резерва кадров учитываются: выводы последней аттестации кандидаты; итоги производственной деятельности вверенного кандидату участка работы; результаты изучения путем личного общения с ним и отзыва о нем непосредственных руководителей и подчиненных; результаты изучения материалов личного дела. Работа по формированию резерва кадров не разовая, она проводится постоянно в соответствии с перспективными и текущими планами работы с кадрами.

Помимо профессионального обучения проводятся дни информирования в нашем коллективе по математическим материалам. Знакомим коллектив с политикой руководства предприятия, результатами нашей финансово-хозяйственной деятельности. Наша задача настроить-убедить, сделать своими единомышленниками всех работников предприятия.

Работникам хлебозавода создаются условия и выделяются необходимые средства для проведения культурно-массовых и спортивных мероприятий, возрождения национальной культуры и утверждения здорового образа жизни в подразделениях хлебозавода.

Организация оплаты труда работников Барановичского хлебозаводасостоит из следующих элементов:

- тарифная система (тарифная сетка, тарифные ставки (оклады));

- надтарифная часть (система доплат, надбавок и премий);

- формы и системы оплаты труда (сдельная и повременная);

- нормирование труда.

Указанные элементы тесто взаимосвязаны и в случае их обоснованного применения должны обеспечить действенность и эффективность системы материального стимулирования и заинтересованности в повышении производительности и качества труда.

В качестве нормативной базы, регламентирующей организацию и оплату труда на предприятии, применяются квалификационные справочники, единая тарифная сетка Республики Беларусь, а также все Положения коллективного договора предприятия:

Положение об оплате труда, Положение о премировании за основные результаты финансово-хозяйственной деятельности, Положение о КТУ, Положение о выплате надбавок за стаж работы в отрасли, Положение о выплате вознаграждения по итогам работы за год, Положение о премировании за выполнение особо важных производственных заданий, Положение о дополнительных компенсациях, гарантиях и вознаграждениях социального характера, Положение о стимулировании работников филиала РУПП «Брестхлебпром» Барановичского хлебозавода за соблюдение требований охраны труда, трудовой и производственной дисциплины.

К концу 2009 года предусматривается обеспечить выход на уровень среднемесячной заработной платы 639,4 тысяч рублей в соответствии с разработанным графиком и планом мероприятий.

Оплата труда руководителей, специалистов и служащих производится в соответствии с утвержденным штатным расписанием.

Штатное расписание рабочих на 2009 год включает в себя 533 человека, в том числе 38 человек непромышленного персонала.

Для своевременного обеспечения населения свежей, качественной продукцией на Барановичском хлебозаводе производство хлеба осуществляется в трехсменном режиме, производство булочных изделий ведется в две смены, кондитерских изделий – в две смены.

Для обеспечения выполнения запланированных на 2009 год объемов производства численность работников определена балансовым методом. Расчет потребности в рабочих-сдельщиках произведен, исходя из трудоемкости производственной программы и полученного фонда рабочего времени в расчете на одного рабочего, в рабочих-повременщиках – в соответствии с расстановкой рабочих, согласно рабочих мест по обслуживанию технологического процесса.

В связи с увеличением объемов производства продукции в нарезанном и упакованном виде значительно возрастает трудоемкость вырабатываемой продукции, что повлечет за собой увеличение численности рабочих. В целом, увеличение численности промышленно-производственного персонала является обоснованным и позволит выполнить запланированные мероприятия по обеспечению темпов роста промышленного производства, не снижая темпов роста производительности труда.

3. ПЛАН ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

В ходе анализа состояния технического уровня, организации производства и труда на филиале РУПП «Брестхлебпром» Барановичский хдебозавод была выявлена необходимость разработки организационно-технических мероприятий, предусматривающих повышение эффективности производства. Разработка таких мероприятий направлена на внедрение прогрессивной технологии, новейшего оборудования; повышения качества продукции, освоение новых ее видов; улучшение использования оборудования; экономию материальных, энергетических, трудовых ресурсов; совершенствование организации производства и труда.

Материально-технические ресурсы на предприятии используются рационально, за исключением энергетических и трудовых, потребление которых можно значительно уменьшить. Одна производственная линия требует модернизации, т.к. модель этой линии устарела. Для ее обслуживания необходимо было наличие большого количества обслуживающего персонала из-за неудобства конструкции ленточных транспортеров и больших размеров оборудования. Это в свою очередь требовало и больших норм расхода электроэнергии. В результате модернизации длина ленточного транспортера уменьшилась и следовательно продолжительность технологической линии сократилась. На оборудовании произошла частичная замена электродвигателей. Линия стала хорошо просматриваемой одним человеком, которого достаточно для контроля за производством. Экономия за счет модернизации снизит затраты на единицу продукции.

В результате проведения данного мероприятия снизится норма расхода энергетических ресурсов. Экономия за счет снижения нормы расхода составит:

в натуральном выражении

Э1

= (Нр1

- Нр2

)* В,

где Нр1

, Нр2

- норма расхода топлива на 1 тонну продукции, до и после проведения мероприятия,

в стоимостном выражении (годовая экономия)

Э1

= (Нр1

- Нр2

)* Ц * В (3.1)

где Ц - цена топлива, млн. руб.

В - плановый выпуск продукции, тонн в год. При увеличении теплоизоляции хлебопекарной печи условно-годовая экономия составит:

Модернизация линии вызовет рост амортизационных отчислений и составит:

Стоимость энергетических ресурсов составляла 500 млн. руб. (по данным предприятия). Сегодня предприятие расходует 434 млн. руб. Для модернизации производственной линии предприятию необходимо инвестировать 100 млн. руб.

ЭУ.Г

= (500 - 434) = 66 млн. руб.

Срок окупаемости рассчитывается по следующей формуле, где И – инвестиции затраченные на ремонт:

Ток = И / Эг (3.2)

Т= 100 / 66 = 1,5 года

Модернизация линии вызовет сокращение рабочих мест, что приведет к сокращению расхода заработной платы:

Эу.г.

=(Ч1

–Ч2

) ×ФЗП×(1+К)/100,(3.3)

где Ч1

и Ч2

– численность рабочих до и после внедрения мероприятия, чел.; ФЗП – годовой фонд заработной платы рабочих, млн. руб.; К – процент отчислений от годового фонда заработной платы в бюджет и внебюджетные фонды (40%);

Первоначально на обслуживании линии было занято 220 человек, а после модернизации линии стало работать 213 человек. По формуле 3.3 рассчитаем экономию от внедрения этого мероприятия:

Эу.г = (220-213) * 418,57* (1 + 40/100) = 4101 млн. руб.

Показатели эффективности внедряемых мероприятий приведены в табл. 3.1.

Таблица 3.1

Мероприятия по повышению эффективности производства

| Наименование мероприятия |

Инвестиции,

млн. руб.

|

Годовая экономия, млн. руб. |

Срок окупаемости инвестиций, лет |

| 1

|

2

|

3

|

4

|

| Снижение использования энергетических ресурсов за счет модернизации линии |

100

|

66

|

1,5

|

| Сокращению расхода заработной платы за счет модернизации линии |

4101

|

| ИТОГО: |

100 |

4167 |

1,5 |

4 ПЛАН МАРКЕТИНГА

4.1 Анализ рынков сбыта

Вряд ли кто будет отрицать, что хлеб - полезный и необходимый для человека продукт. Он состоит в основном из белков и углеводов, кроме того, в нем присутствуют жир, минеральные вещества - кальций, фосфор, магний, железо, витамины группы «В».

Согласно рекомендаций Минздрава человек ежесуточно должен употреблять 200-250 гр. хлеба.

Согласно этим данным емкость рынка Брестской области составляет 110,31,8 тон, а рынка г. Барановичи 1605 тон в месяц.

Однако в 2006 году наблюдается снижение потребления хлеба. Снижение объемов выработки и реализации хлебобулочных изделий происходит не только у нас в городе и районе. Оно происходит по всей Белоруссии и не только. Уже в 2005 году были снижены объемы в России на 4,2%; Украине - 6,7% Белоруссия 5,3% к уровню 2004 года. За 1-е полугодие 2006 года объемы по Белоруссии снижены - на 2,7%, а во втором полугодии тенденция к снижению потребления хлеба еще увеличилась.

Потребление хлеба заметно снижается. При норме потребления 200-250 гр., к концу 2006 года оно соответствует 170 гр., это значит, что каждый ежедневно употребляет меньше хлебобулочных на 77 гр., за месяц - 2,4 кг, за год- 28,8 кг.

Учитывая, что среднесуточное потребление хлеба составляет 170 гр. в сутки, емкость рынка Брестской области составляет 7501,6 тон, а емкость рынка г. Барановичи 1091,4 тон.

Снижение потребления хлебобулочных изделий отрицательно сказывается на объемах производства.

Диаграмма 1

Однако по сравнению с уменьшением хлебобулочных изделий, спрос на кондитерские изделия увеличился, это можно увидеть на диаграмме 2.

Диаграмма 2

2004 год; 2005 год; 2006 год. 2004 год; 2005 год; 2006 год.

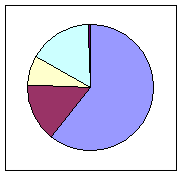

Основными потребителями кондитерской и хлебобулочной продукции хлебозавода являются жители города, это - 71,2%; на рынке района поставляется 17,8% от производимой продукции; 8,8% реализуется на рынках брестской области; 19,3% - за пределы области и 0,7% в РФ.

Диаграмма (круговая) 3

Основные потребители Барановичского хлебозавода

- рынок Брестской области;

- рынок района;

- за пределы области;

- рынок города;

- рынок города;

|

|

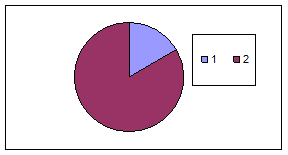

Если говорить о долевом участии г. Барановичи на рынке Брестской области, то оно составляет 16,8%. Это можно увидеть на круговой диаграмме.

Диаграмма (круговая) 4

Доля г. Барановичи на рынке Брестской области

4.2 Экспорт

Если говорить об экспортном потенциале, то наиболее предпочтительным регионом для нас является РФ. В РФ уже давно существует гарантированный спрос на белорусскую продукцию, которую россияне считают более натуральной, чем местную.

Подтверждением этого служат участие нашего предприятия в выставках и ярмарках в РФ, где продукция пользовалась большим спросом у жителей РФ.

Задание по экспорту выполняется нашим предприятием не только путем принятия участия в выставках и ярмарках, но и путем прямых поставок. Это послужило значительному увеличению объема экспорта по сравнению с прошлыми годами.

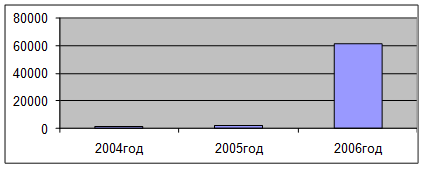

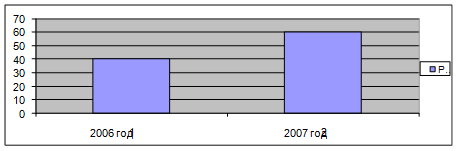

Таблица 4.1

Объем экспортируемой продукции

| 2004 год |

2005 год |

2006 год |

| Экспорт, кг |

1267 |

1933 |

61139 |

Графически таблица №1 представлена на диаграмме 5.

Диаграмма 5

Объем экспортируемой продукции

4.3 Конкуренты

Развитее конкуренции все настойчивее вынуждает предприятия задумываться о своем месте на рынке.

Для того чтобы покупатель отдавал предпочтение именно нашему товару необходимо хорошо владеть информацией о конкурентах. Принято считать, что конкурентоспособность товара зависит от соотношения цены и качества. И с этим трудно поспорить. Все труднее становиться обеспечить не только ценовую, но и качественную конкуренцию.

На прилавках магазинов сейчас можно увидеть большое количество товаров разных производителей в различной упаковке и с различными названиями, но внутри они мало чем отличаются. И тем не менее, одни товары продаются больше, другие - меньше.

В условиях жесткой конкуренции перед производителями возникает очень сложная задача: не только удержать свои позиции на рынке, но и сохранить эффективность деятельности. На сегодняшний день в городе Барановичи насчитывается 13 организаций- конкурентов.

Среднесуточная производительная мощность которых составила: в 2004 году - 2,6 тн; в 2005 году - 4,4 тн; 2006 год - 4,6 тн.

Таблица 4.2

Объемы производства в натуральном выражении

предприятий - конкурентов по годам

№

п/п

|

Название конкурента |

2004 г. |

2005 г. |

2006 г. |

| 1 |

ДДМ |

0,6 |

1,2 |

1,3 |

| 2 |

ОАО Общенит «Школьник» |

0,1 |

0,3 |

0,4 |

| 3 |

Атлант |

0,8 |

1,0 |

1,0 |

| 4 |

Альфа |

0,3 |

0,3 |

0,3 |

| 5 |

И/П Дыдышко |

- |

0,3 |

0,2 |

| 6 |

Златка |

- |

- |

0,2 |

| 7 |

Бар «Осминожка» |

- |

0,03 |

0,2 |

| 8 |

Бар «Ванька-встанька» |

0,1 |

0,02 |

0,3 |

| 9 |

Военсервис |

- |

0,2 |

0,4 |

| 10 |

И/П Басина |

- |

0,2 |

- |

| 11 |

ОРС НОД-2 |

0,4 |

0,1 |

- |

| 12 |

ОДО «Восход» |

0,1 |

0,2 |

- |

| 13 |

1 Продуктовая компания |

0,2 |

0,2 |

- |

| 14 |

и/п Басина |

- |

0,2 |

0,2 |

| 15 |

и/п Булка |

0,3 |

0,2 |

0,1 |

| Итого:

|

2,6

|

4,4

|

4,6

|

Диаграмма 6

Доля конкурентов на рынке г. Барановичи Доля конкурентов на рынке г. Барановичи

Барановичский хлебозавод

Атлант

Другие

Альфа

|

|

Прежде всего, для эффективной реализации товаров необходимо наделить его высоким качеством. Нередко причиной неудачного внедрения товара становится неспособность предприятия правильно оценить его основные средства. Товар в первую очередь должен отвечать всем требованиям, наличие которых ожидает потребитель. Для повышения стандартов качества все чаще исполняются методы комплексного управления качеством - СТБ ИССО -9001-2001.

Когда рынок насыщен высококачественными товарами, то потребитель желает приобретать продукцию не просто по доступным ценам, но и удовлетворяющую его специфическим требованиям, которые меняются с течением времени. Таким образом, определяющим конкурентным преимуществом становиться способность производителей оперативно учитывать персональные покупательские предпочтения (фактически - эксклюзивные заказы).

По анализу проводимого анкетирования качество продукции организаций-конкурентов ниже, поэтому покупатели отдают предпочтение продукции, производимой нашим предприятием.

Ценовой фактор нашего предприятия уступает нашим конкурентам. Это можно увидеть по следующей таблице №2, где товар, аналогичный нашему, стоит значительно ниже (в таблице указаны цены в рознице).

Таблица 4.3

Цены на продукцию предприятий-конкурентов

| Наименование продукции |

Произво-дитель |

Ценовой

фактор

|

Наименование продукции собственного производства |

Ценовой

фактор

|

| Пирог сахарный 0,4 |

ДДМ |

860 |

Пирог жнивенский 0,3 |

970 |

| Рулет с корицей 0,25 |

ДДМ |

650 |

Пирог с корицей 0,5 |

1300 |

| Рулет с маком 0,25 |

ДДМ |

610 |

Рулет Венский с мак 0,45 |

1500 |

| Хлеб «Белый» 0,5 |

ДДМ |

710 |

| Булка «Слуцкая» 0,5 |

ДДМ |

770 |

Хлебец

«Барановичская»0,3

|

1000 |

| Хала с маком 0,4 |

ДДМ |

690 |

| Хлеб «Жыта» 0,6 |

Атлант |

670 |

| Булка «Белая Русь» 0,4 |

Атлант |

550 |

Булка «Славянская» 0,4 |

740 |

| Лаваш 0,4 |

Атлант |

660 |

Лепешка «Борисовская» 0,3 |

750 |

| Хлеб «Пшеничный» 0,5 |

Атлант |

610 |

| Плюшка с маком 0,4 |

Альфа |

720 |

Плюшка «Стрекоза» 0,3 |

790 |

| Булка «Витьба» 0,1 |

Альфа |

270 |

| Булочка с повидлом 0,75 |

Альфа |

190 |

| Булочка «Домашняя» 0,1 |

Альфа |

250 |

| Булочка «Снежинка»0,75 |

Альфа |

240 |

| Булочка «Сметанковая» 0,75 |

Альфа |

230 |

| Батон плетеный 0,16 |

Альфа |

450 |

| Плюшка с маком 0,1 |

Альфа |

260 |

Таким образом, в конкурентной борьбе посредников все более важную роль должны играть сами товаропроизводители, влияя на взаимоотношения субъектов канала сбыта и стимулируя их деятельность через развития партнерских отношений.

4.4 Предприятие

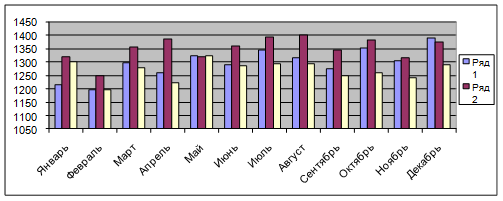

Если говорить об объемах производства, то в 2006 году наблюдается спад производства хлебобулочных изделий. Это можно проследит в таблице.

Таблица 4.4

Объем производства хлебобулочных изделий за 3 года

№

п/п

|

Название месяца

|

2004 год

|

2005 год

|

2006 год

|

| 1 |

Январь |

1214 |

1321 |

1299 |

| 2 |

Февраль |

1197 |

1248 |

1197 |

| 3 |

Март |

1296 |

1358 |

1279 |

| 4 |

Апрель |

1258 |

1386 |

1224 |

| 5 |

Май |

1323 |

1319 |

1324 |

| 6 |

Июнь |

1291 |

1361 |

1285 |

| 7 |

Июль |

1345 |

1392 |

1292 |

| 8 |

Август |

1316 |

1402 |

1292 |

| 9 |

Сентябрь |

1276 |

1347 |

1250 |

| 10 |

Октябрь |

1352 |

1383 |

1258 |

| 11 |

Ноябрь |

1304 |

1315 |

1243 |

| 12 |

Декабрь |

1388 |

1375 |

1220 |

| Итого: |

15560 |

16207 |

15153 |

4.5 Реклама

Практически во всем мире уже поняли, что главная цель любого бизнеса - получение прибыли - достижима при грамотной работе с клиентами, покупателями.

Одной из главных задач отдела маркетинга является реклама выпускаемой продукции и новых видах изделий.

Реклама - целенаправленное воздействие на покупателя с помощью информационных средств с целью ознакомления его с потребительскими свойствами товара и создания спроса; распространение сведений о выпускаемой продукции с целью сохранения или создания популярности.

Так, для увеличения продажи товаров используют следующие виды рекламы:

- через средства массовой информации;

- организация специальных выставок;

- разработка сувениров (ручки, карандаши, блокноты, календари) и т.д.

Выбор и использование формы и содержания информации определяются характером товара, идей и услуг, степень знакомства рекламодателя с рыночной конъюнктурой, организацией спроса с целью создания необходимого общественного мнения, другими факторами.

Осуществление связей с покупателями требует большой работы по информированию и разъяснению. В условиях нашей республики сложность ее выполнения обусловлена отсутствием грамотного экономического мышления в обществе. В настоящее время покупатели отдают предпочтение товарам - конкурентам. В настоящее время мало кто, приобретая товар, задумывается о его составе и полезности. Приходя в магазин и приобретая какой-либо товар, в первую очередь покупатель обращает внимание на: ценовой фактор, внешний вид, упаковка и только потом полезность товара.

Продукция, производимая нашим предприятием, выпускается в основном без использования улучшителей и добавок. Чего нельзя сказать о продукции конкурентов.

В 2007 году перед отделом маркетинга стоит задача сформировать мнение покупателя о том, что наша продукция качественна и полезна. Для этого планируется произвести следующие мероприятия:

1. размещение рекламы в местных СМИ и на радио из которых черпают информацию покупатели;

2. изготовление и распространение листовок с составом и полезными свойствами продуктов, входящих в состав выпускаемой продукции;

3. разработка плаката с производимой продукцией;

4. участие в выставках и ярмарках - это очень распространенный вид рекламной деятельности, позволяющий непосредственно контактировать с непосредственными потребителями. Всегда есть возможность оценить свою продукцию, выслушать пожелания потребителя, непосредственно общаясь с ним;

5. изготовление сувенирной продукции (ручки, карандаши, блокноты календари и т.д.);

6. проведение выставок-дегустаций новой продукции;

7. реклама на телевидении. Телевизионная реклама является очень сильным рычагом продвижения товара на рынке, удачный телевизионный ролик может за один день сделать никому неизвестный товар самым популярным;

8. разработать новую упаковку для хлебобулочной продукции, с размещением на них полезных свойств, входящих в состав продукта.

В 2007 году на рекламные цели планируется затратить 45 млн.руб.

4.6 Товарная политика

Основной целью товарной политики является активизация ассортимента, чтобы не производить что производится, а производить то, что покупается. Из анализа видно, что спрос на группу «хлеб» значительно снизился, но зато на пироги, кондитерские изделия, десертные хлеба, хлеба с зерновыми добавками увеличился. Интерес потребителя к ним растет. И поэтому нам необходимо:

- освоить выпуск мелкоштучных булочных изделий со всевозможными начинками,

- выпускать продукцию с более длительным сроком реализации, менее калорийную;

- улучшить качество продукции за счет новых технологий,

- модернизировать упаковку.

- перейти на упаковку продукции в полипропиленовые пакеты. Разработать для каждого вида свой дизайн;

- увеличить выпуск горячей выпечки, а соответственно и преподнести ее покупателю в новой красочной, пергаментной упаковке.

Также в 2007 году необходимо разработать свою товарную марку для кондитерских изделий и выйти с ней на рынок.

Для осуществления всех этих мероприятий и выполнения прогнозных показателей на 2007 год необходимо:

· увеличить объем упакованной продукции до 60% от общего объема выпускаемой продукции

· пробрести новую упаковочную машину более высокой производительности

· приобрести грузовую автомашину с охлаждающимся кузовом для перевозки кондитерских изделий

· для доставки пирожных, бисквитов, коврижек, кексов и др. продукции приобрести соответственную тару (ящики кондитерские).

Товарная политика предприятия должна быть представлена совокупностью целей, принципов и методов организации производства продукции, которая обеспечивает предприятию не только покрытие затрат на производство продукции, но и получение запланированной прибыли.

Содержанием товарной политики предприятия является приведение в соответствие объемов и структуры производства объемом и структуре потребления.

4.7 Сбытовая политика

Сбытовая политика - это деятельность предприятия, направленная на организацию работы по продвижению произведенной продукции до потребителя.

Правильный выбор каналов сбыта означает для предприятия определенный уровень эффективности реализации его маркетинговой стратегии. Канал сбыта представляет собой совокупность хозяйствующих субъектов, участвующих в продвижении произведенной продукции до конечного потребителя. Так как сбыт продукции определяется ассортиментом, то началу товародвижения должна предшествовать подготовительная работа: наличие сбытовой сети, времени продажи и имеющихся средств доставки.

Сбытовая политика направлена на расширение уже существующих и поиск новых ниш на рынке.

Поэтому в 2007 году перед отделом маркетинга стоят следующие задачи:

- заключение новых договоров за пределы города, области и даже страны;

- увеличение объемов поставляемых в г. Минск;

- продвижение на российские и украинские рынки таких продуктов, как сухарь панировочный, сушка и сухарь рецептурный, т.е продукция с длительным сроком реализации;

- размещение объявлений в электронном виде;

- поиск новых оптовых покупателей;

- открытие фирменной секции в г. Мытищи;

- увеличение доли упакованной и нарезанной продукции.

Диаграмма 7

Доля упакованной и нарезанной продукции

От рынков сбыта зависят объемы продаж, уровень цен, выручка от реализации продукции и сумма полученной прибыли.

Для успешной сбытовой политики необходимо усовершенствовать новые технологии в оборудовании, модернизировать упаковку.

Сбытовая политика во многом будет зависеть обеспеченности заключенными договорами на поставку произведенной продукции, а это, в свою очередь, тесно связано с оценкой риска невостребованной продукции, который возникает в результате отказа покупателей или потребителей покупать произведенную продукцию.

4.8 Ценовая политика

В хлебопекарной отрасли, где сырье занимает основную долю в себестоимости продукции, цена почти полностью определяется именно этим фактором. Формирование отпускных цен на хлеб и хлебобулочные изделия осуществляется в соответствии с «Положением о порядке формирования и применения цен и тарифов», утвержденным постановлением Министерства экономики РБ от 22 апреля 1999 г. №43. На основании пункта 2 Указа Президента РБ от 19 мая 1999 г. №285 «О некоторых мерах по стабилизации цен в Республике Беларусь», постановления «О предельных ценах на социально-значимые продовольственные товары» №117 от 28 июня 2005 г. В настоящее время для формирования цен на хлеб и хлебобулочные изделия используется постановление №9 от 16 января 2007 г.

5. ПЛАН ПРОИЗВОДСТВА ПРОДУКЦИИ

5.1. Описание продукции и технологии ее производства

5.1.1 Описание продукции

Барановичский хлебозавод предусматривает в бизнес–плане на 2007 год более 100 наименований хлебобулочных изделий, 50 наименований кондитерских изделий. Выработку панировочных сухарей. В план выпуска продукции включены 60 наименований новых изделий, из них 30 хлебобулочных изделий, 30 кондитерских изделий. Предлагаемая продукция призвана удовлетворять первичные физиологические потребности.

На хлебозаводе вырабатываются хлеба с применением густых заквасок по традиционной технологии и с применением термофильных молочнокислых бактерий «Дельбрюк». Намечено освоение производства хлебобулочных изделий по ускоренной технологии (холодный замес теста, сухие закваски).

Для более полного удовлетворения населения и в целях расширения ассортимента предполагается монтаж линии мелкоштучных булочных изделий в кондитерском цеху.

В планируемый объем включены изделия, рецептура которых состоит из наиболее традиционных для региона компонентов.

Продолжается работа по увеличению выпуска кондитерских изделий с использованием слоеного полуфабриката, растительных сливок, свежих фруктов, сухофруктов, сорбиновой кислоты, что позволит увеличить сроки реализации этих изделий.

В настоящее время вырабатывается торт «Вернисаж» с использованием растительных сливок «Кондита» и творога мягкого с сахаром и сливками термизированного, срок годности которого 7 суток с момента изготовления, а также предусмотрен выпуск торта «Для сластен» со сроком годности 7 суток с момента изготовления.

Освоен выпуск сушки «Белоснежка» с ванилином фасованный в полипропиленовые пакеты со сроком годности 90 суток с момента изготовления, весовой – продолжаются испытания для установления срока годности 180 суток.

В рамках выполнения областной программы «Здоровье народа» хлебозаводом предусмотрен выпуск широкого ассортимента диетических и диабетических изделий.

Постоянно действующий на предприятии режим контроля за качеством выпускаемой продукции, микробиологические исследования, которым подвергаются не только готовые изделия, но и всё поступающее сырьё, не позволяет проникнуть на рынок продукции, изготовленной из сырья, не отвечающего требованиям ТНПА, что ставит продукцию Барановичского хлебозавода на более высокий уровень по сравнению с аналогичной продукцией конкурентов.

На предприятии в 2006 году внедрена система безопасности продукции ХАССП в кондитерском цеху, что даёт дополнительные возможности продвижения продукции на мировой рынок.

С целью улучшения финансового состояния предприятия, выполнения доведенных прогнозных показателей в течение года будет изменяться структура вырабатываемого ассортимента продукции, увеличится удельный вес хлебобулочных изделий в нарезанном и упакованном виде до 80% и в упакованном виде до 50%.