План

Содержание

Введение…………………………………………………………………………….3

Глава 1. Экономическая сущность страховых резервов…………………………4

1.1 Экономическая сущность и функции страхования………………………......4

1.2 Определение страховых резервов………………………………………...…...5

Глава 2. Характеристика страховых резервов и порядок их формирования…...8

2.1 Резерв по страхованию жизни……………………………………………...….9

2.2 Резерв предупредительных мероприятий…………………………………....11

2.3 Технические резервы………………………………………………………….13

2.3.1 Обязательные……………………………………………………………….13

2.3.2 Дополнительные…………………………………………………………....15

Глава 3. Инвестирование и использование страховых резервов ……………...17

3.1 Инвестирование (размещение) страховых резервов…..................................17

3.2 Регулирование размещения резервов в современной России……………...21

3.3 Использование страховых резервов……………………………………….....24

Заключение………………………………………………………………………...26

Список использованных источников………………………………………….…27

Введение

Для современной российской экономики развитие страхования становится все более значимым. Страхование – это механизм защиты имущественных интересов лиц – механизм защиты от материального ущерба, возникшего в результате различных обстоятельств, носящих рисковый, непредвиденный характер.

Деятельность страховой компании основана на создании денежных фондов, источником которых являются средства страхователей, поступившие в форме страховых премий, но кругооборот средств страховой компании не ограничивается осуществлением страховых операций, он усложняется вовлеченностью их в инвестиционный процесс. Состав и структура элементов фонда определяются отраслевой направленностью страховой компании, т.е. зависят от того, какими видами страховой деятельности она занимается.

В экономическом смысле страховые резервы – это средства не страховщиков, а страхователей, и предназначены для осуществления страховых выплат согласно обязательствам по неисполненным или неоконченным на отчетную дату договорам страхования. Цель работы

– рассмотреть существующий порядок формирования страховых резервов, и их размещение и использование.

Задачи работы:

-исследовать понятие страховых резервов;

Реклама

-рассмотреть характеристику страховых резервов, их формирование;

-рассмотреть существующие возможности инвестирования страховых резервов, регулируемые законодательством Российской Федерации, и регулирование инвестирования, на примере России.

Глава 1.

Экономическая сущность страховых резервов

1.1 Экономическая сущность и функции страхования

Сущность страхования заключается в формировании и распределении страхового (денежного) фонда с целью возмещения возможного ущерба его участникам при наступлении несчастных случаев, стихийных бедствий, а также других обстоятельств, которые приводят к потере материальных и других видов собственности, предусмотренных условиями договора.

Страхование — это сфера перераспределительных отношений, возникающих по поводу формирования и использования целевых фондов денежных средств, предназначенных для защиты имущественных интересов юридических и физических лиц, а также возмещения им материального ущерба в связи с наступлением неблагоприятных последствий.

Мировая практика не выработала более экономического, рационального и доступного способа защиты экономических интересов товаропроизводителей, чем страхование.

Страхование является составной частью финансов и выражает свою экономическую сущность через распределительную функцию. Распределительная функция, в свою очередь, находит проявление в страховании через специфические функции, такие как рисковая, предупредительная, сберегательная и контрольная.

Рисковая функция является главной функцией, так как именно риск выступает стимулом к возникновению страхования. В рамках действия рисковой функции осуществляется перераспределение денежной формы стоимости среди участников страхования вследствие наступления чрезвычайных страховых событий.

Предупредительная функция заключается в финансировании мероприятий по уменьшению страхового риска (предупреждению и ограничению негативных последствий аварий, катастроф и т.д.) за счет средств страхового фонда.

Сберегательная функция состоит в том, что при помощи страхования сберегаются денежные накопления населения, так как существует потребность в страховой защите семейного достатка.

Контрольная функция заключается в строго целевом формировании и использовании средств страхового фонда и осуществляется через финансовый контроль за законным проведением страховых операций.

1.2 Определение страховых резервов

Страховые резервы – обобщающее понятие страховой практики, обозначающее конкретную величину обязательств страховщика по всем заключенным со страхователями договорам страхования, не исполненных на данный (отчетный) период времени.

Реклама

Страховые резервы - часть имущества страховщика.

В отличие от обычной компании, у которой все имущество находится в ее полном распоряжении, имущество страховой компании делится на две части: средства страховых резервов и так называемые "собственные средства" страховщика.

Собственными средствами страховщик может распоряжаться по своему усмотрению, а возможности распоряжения средствами резервов строго регламентированы.

По существу, возможности страховщика по распоряжению средствами резервов состоят в следующем:

* страховщик выплачивает из этих средств страховое возмещение или обеспечение;

* по окончании действия договора страхования часть резервов, соответствующая этому договору, переходит в состав собственных средств страховщика и при этом переходе облагается налогом на прибыль; размер этой части рассчитывается по специальной формуле и зависит от того произошла или не произошла выплата по этому договору и от других причин;

* средства, которые не израсходованы на выплаты и не перешли в состав собственных средств вкладываются в различные объекты инвестиций с целью получения прибыли; говорят, что эта часть средств резервов "размещается".

Другими способами распоряжаться средствами резервов страховщик не может.

Использование термина "собственные средства", отделяющего их от средств резервов создает иллюзию того, что средства страховых резервов не являются собственностью страховщика. Многие говорят, раз страховщик не может по своему усмотрению распоряжаться этими деньгами - о какой собственности страховщика можно вести речь. Это - собственность страхователя, а страховщик просто по поручению страхователя сохраняет его деньги до худших времен. Однако это рассуждение неверное.

Страхование - это платная услуга. Причем оказание услуги начинается в момент начала действия страховой защиты, а не в момент страховой выплаты. Действительно, ведь услуга состоит в том, что интерес оказывается защищенным. Будет произведена выплата или не будет - еще неизвестно, а защита интереса уже обеспечена. Страховая премия - плата за услугу и, как всякая оплата за услуги, она является собственностью того, кто эти услуги оказывает.

Неважно, что плата вносится вперед, а оказание услуги растянуто после этого во времени. Сдача имущества в аренду с оплатой арендной платы вперед за месяц или за квартал - также весьма распространенная услуга.

Что же касается ограничения прав страховщика по распоряжению частью своего имущества, то здесь нет ничего нового или удивительного. Право собственности может быть ограничено законом, если этого требуют интересы других лиц. Этот правило закреплено и в п.3 статьи 55 Конституции РФ и в статье 209 ГК. Если вспомнить о принципе эквивалентности, то видно, что принципиально неверно выделять из средств резервов часть, относящуюся к одному страхователю. Средства резервов - это деньги, которые откладывают все страхователи вместе и не конкретно для себя, а для того, чтобы помочь тем из них, кто в данный момент больше всех нуждается в помощи. Страхователи передают эти деньги страховщикам, но не на сохранение, а в собственность и организуют общественный контроль за этими деньгами с помощью надзорного органа в полном соответствии со статьей 55 Конституции и статьей 209 ГК.

Страховщики на основании закона «Об организации страхового дела в РФ» в порядке и на условиях, предусмотренных законодательством РФ, образуют страховые резервы по личному, имущественному страхованию и страхованию ответственности. Кроме того могут создаваться резерв предупредительных мероприятий и резерв противопожарной безопасности (если таковые предусмотрены в структуре страхового тарифа).

Глава 2. Характеристика страховых резервов

Состав и объём страховых резервов зависят от степени влияния различных факторов, таких как:

· специфика страховой деятельности конкретной организации;

· структура страхового портфеля;

· развитие перестрахования;

· уровень и темпы инфляции, отражающие зависимость между снижением покупательной способности резервов и обесценением обязательств.

Передавая часть рисков в перестрахование, страховщик снимает с себя обязательства по формированию соответствующих специальных резервов.

В соответствии с требованиями страхового законодательства РФ, резервы страховых компаний подразделяются на резервы по страхованию жизни, резерв предупредительных мероприятий и технические резервы.

Подобное деление связано с различным содержанием страховой защиты, характером риска, функцией, задачами и, как результат, методологией расчёта тарифов. Существует также дальнейшая, более углубленная классификация страховых резервов по их видам. Чтобы наглядней представить её, обратимся к следующему рисунку:

Схема 1.

2.1 Резерв по страхованию жизни

Резервы по страхованию жизни предназначены для расчетов со страхователями после окончания срока действия договора. Они формируются из страховых взносов и называются математическими резервами вследствие математической базы их расчета.

Страховые резервы по страхованию жизни предназначены для обеспечения выполнения обязательств страховщиком по страховым выплатам по заключенным договорам в случаях:

- дожития застрахованного до окончания действия договора страхования, иного установленного им срока или возраста;

- смерти застрахованного лица;

- наступления срока выплаты пенсии, ренты или аннуитета.

Операции по страхованию жизни носят долгосрочный характер, поэтому резервы по страхованию жизни длительное время находятся в распоряжении страховщиков. Они направляются в инвестиции и приносят страховщикам дополнительный инвестиционный подход, используемый для обеспечения финансовых гарантий страхователям.

Размер взноса показывает, сколько денег каждый из страхователей должен внести в общий страховой фонд с единицы страховой суммы. При этом должно выполняться правило: сумма собранных взносов достаточна для выплат. Страховая организация на основании многих показателей определяет, в каких размерах нужно аккумулировать страховой фонд.

Фонд смешанного страхования жизни состоит из страхового фонда на дожитие, на случай смерти и на случай потери здоровья.

В настоящее время отсутствуют общие правила формирования страховых резервов по страхованию жизни. В связи с этим каждая страховая организация, осуществляющая операции по страхованию жизни, разрабатывает самостоятельно положение о формировании соответствующих резервов, согласовывая их с органами надзора за страховой деятельностью. Страховая организация рассчитывает размеры страховых резервов перед определением финансовых результатов от проведения страховой деятельности по состоянию на соответствующую дату.

Базой для расчета величины резерва по страхованию жизни служит поступившая в отчетном периоде страховая нетто-премия по заключенным договорам страхования.

В Положении о формировании и использовании страховых резервов по страхованию жизни страховщик может предусматривать применения типовых методов для расчета размера резерва (рекурсивный, перспективный методы или метод Хокнера), основывающихся на тарификации платежей за страховые услуги.

Эти резервы формируют на основе самостоятельно разработанного положения о формировании страховых резервов по страхованию жизни. При отсутствии положения по формуле:

Р = Рк (100+0,25i) / 100 + П0 (100 + 0,125i) / 100 - B

Р – сумма резервов по виду страхования на отчетную дату

Рк – сумма резервов по виду страхования на начало отчетного периода

i – годовая норма доходности в %-ах использованная при расчете тарифной ставки по виду страхования

П0 – страховая нетто-премия по виду страхования полученная за отчетный период

В – сумма выплат страхового обеспечения и выкупных сумм по виду страхования за отчетный период

Если условия по виду страхования предусматривают применение нормы доходности, зависящей от срока страхования, то размер резерва определяется по совокупности договоров страхования, сгруппированных в зависимости от использованной в расчетах тарифов нормы доходности, согласованной с Федеральным органом по надзору за страховой деятельностью.

2.2 Резерв предупредительных мероприятий

Резерв предупредительных мероприятий предназначен для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества.

Нормирование и использование средств резерва предупредительных мероприятий (РПМ) осуществляется страховщиками самостоятельно. Резерв формируется путем отчислений от страховой брутто-премии, поступившей по договорам страхования в отчетном периоде.

Величина резерва предупредительных мероприятий соответствует сумме отчислений в данный резерв в отчетном периоде, увеличенной на сумму резерва на начало отчетного периода и уменьшенной на сумму израсходованных средств на предупредительные мероприятия в отчетном периоде.

За счет этих средств могут финансироваться:

• строительство и реконструкция пожарных депо, испытательных пожарных лабораторий и полигонов;

• приобретение транспортных средств и оплата расходов по найму транспорта (наземного, воздушного, водного), используемого для организации мероприятий по тушению пожаров;

• строительство и реконструкция диагностических станций Госавтоинспекции по проверке технического состояния транспортных средств;

• закупки оборудования, автотранспортных средств и другие мероприятия, связанные с предупреждением дорожно-транспортных происшествий;

• проведение профилактических и санитарно-гигиенических мер по охране здоровья населения и снижению травматизма (профосмотр, прививки, вакцинация) и многие другие виды превентивных мероприятий, снижающих риск убытков и уменьшающих их возможные размеры.

Финансирование предупредительных мероприятий должно осуществляться на основе договора, заключаемого между страховщиком и юридическими или физическими лицами, осуществляющими указанные мероприятия.

Учитывая специфический характер резерва предупредительных мероприятий, страховой надзор рекомендует ограничиться следующими направлениями размещения временно свободных средств резерва предупредительных мероприятий: в государственные ценные бумаги и банковские вклады (депозиты).

Контроль за расходованием средств резерва предупредительных мероприятий осуществляется органами надзора в порядке, установленном действующим законодательством.

2.3 Технические резервы

Технические резервы — это т. н. фонды страховой организации, созданные с целью обеспечения гарантий выполнения финансовых обязательств по страховым выплатам, рассчитанных по отдельному договору страхования и/или по портфелю страхований на отчетную дату.

Технические резервы подразделяются:

2.3.1. Обязательные:

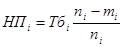

а) Резерв незаработанных премии — это часть страховой брутто-премии, поступившей по договору страхования на отчетную дату и относящейся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Резерв незаработанных премий образуется для гарантирования исполнения принятых обязательств по договорам, не закончившим свое действие в отчетном периоде, и представляет собой базовую страховую премию, начисленную по договорам, действовавшим в отчетном периоде, и относящуюся к периоду действия договора, выходящему за пределы отчетного периода.

Незаработанная премия определяется как произведение принятой для расчета базовой страховой премии на отношение неистекшего срока действия договора страхования (в днях) на отчетную дату ко всему сроку действия договора страхования (в днях):

где: НП

i

– незаработанная премия по i-му договору,

Тб

i

– базовая страховая премия по i-му договору,

ni

– срок действия i-ого договора в днях,

mi

– число дней с момента вступления i-ого договора в силу до отчетной даты.

Резервы убытков (РУ), согласно Закону о страховании, «включают зарезервированные неуплаченные страховые суммы и страховые возмещения по известным требованиям страхователей, по которым не принято решение о выплате или отказе в выплате страховой суммы или страхового возмещения».

б)Резерв заявленных, но не урегулированных убытков — резерв убытков, фактически понесенных страхователем в отчетном или предшествующих ему периодах, но на отчетную дату не покрытых страховщиком. РЗУ предназначен для обеспечения выполнения обязательств, не выполненных или выполненных не полностью и возникших в связи со страховыми случаями, о факте наступления которых на дату баланса заявлено страховщику.

Формирование резерва заявленных, но не урегулированных убытков целесообразно, если проводимое расследование страхового случая, причин и обстоятельств его наступления не позволяет произвести страховую выплату или принять решение об отказе ее произвести в том же отчетном периоде, когда было получено уведомление о наступлении страхового случая. Величина РЗУ определяется по каждой неурегулированной претензии. Сальдо по счету РЗУ соответствует сумме всех неурегулированных убытков на отчетную дату.

в) Резерв происшедших, но не заявленных убытков — резерв убытков, понесенных страхователем в отчетном периоде, о чем на дату баланса не заявлено страховщику в надлежащем (установленном законом или договором) порядке. Этот резерв определяется на основе страховой статистики за ряд лет о количестве страховых событий, их разрушительности, продолжительности периода от наступления страхового события до его урегулирования (период развития убытка). Исчисляются относительные показатели, характеризующие долю неоплаченных убытков от заработанной премии отчетного периода по каждой группе договоров или виду страхования. Резерв произошедших, но незаявленных убытков отчетного периода равен произведению заработанной премии отчетного периода на полученный показатель. При отсутствии достоверной статистики об оплаченных убытках для расчета резерва произошедших, но незаявленных убытков может применяться метод "постоянной ставки".

Необходимость формирования резервов убытков определяется тем обстоятельством, что между моментом наступления страхового события и датой фактической оплаты убытков всегда лежит промежуток времени, необходимый для урегулирования страховой претензии (изучение причин наступления события, оценки размера убытков и т.п.).

2.3.2. дополнительные:

а) резерв катастроф

Резервы катастроф создаются в целях обеспечения страховых выплат в результате естественных и техногенных катастроф. РК формируется по тем видам страхования, условиями проведения которых предусмотрены обязательства страховщика произвести страховую выплату в связи с ущербом, нанесенным в результате действия непреодолимой силы или крупномасштабной аварии — события, повлекшего за собой необходимость страховых выплат не по единичным случаям, а одновременно по большому количеству договоров страхования. (Например, на случай наводнения в районе месторасположения целого ряда застрахованных домов.)

б) резерв колебания убыточности

Резервы колебаний убыточности создаются для долгосрочной компенсации колебаний расходов по убыткам за несколько лет по отдельным отраслям и видам страхования, чтобы обеспечить среднегодовой уровень убыточности. РКУ формируется, если значение убыточности страховой суммы в отчетном периоде превышает ожидаемый уровень убыточности, явившейся основой для расчета нетто-ставки страхового тарифа по виду страхования.

Глава 3. Инвестирование и использование страховых резервов

3.1 Инвестирование (размещение) страховых резервов

Формирование и инвестирование страховых резервов – важнейшие факторы обеспечения финансовой устойчивости, платежеспособности, эффективной деятельности страховой организации. Страховые резервы представляют собой неисполненные страховые обязательства страховщика по договорам страхования на отчетную дату

Страховщики концентрируют в своих руках огромные финансовые ресурсы, которые, представляют общественную значимость. Поэтому во всех странах, где развито страхование государство регулирует размещение средств страховых резервов. При этом преследуются две цели.

Первая - ограничить инвестиции сферой национальной экономики. Поэтому еще в начале века в большинстве государств существовало требование помещать определенную часть средств страховых резервов в государственные фонды и ценные бумаги.

Вторая - соблюдение при размещении четырех основных принципов:

- прибыльности;

- возвратности;

- ликвидности;

- диверсификации.

Прибыльность и возвратность - простые принципы. Понятно, что деньги должны приносить прибыль и понятно почему любая передача денег из средств резервов должна предусматривать возможность их возврата.

Ликвидность означает возможность быстро превратить объекты инвестиций, в которые вложены деньги в сами деньги. Это нужно вот для чего. Выплата должна производится деньгами, но вовсе не всегда у страховщика хватает денег, чтобы выплатить возмещение, особенно при крупных выплатах. В этом случае, чтобы не нести ответственность за просрочку, которая, составляет 1% в день, т.е. весьма велика, страховщик должен по возможности быстро мобилизовать вложенные средства для выплаты, превратив их в деньги. Это и есть ликвидность.

Например, приобретение векселя сроком на один год - не слишком ликвидное размещение денег. Но если эти векселя обращаются на рынке ценных бумаг и их можно легко продать, то размещение - ликвидно.

Принцип диверсификации вложений служит распределению инвестиционных рисков, которые преследуют каждого инвестора, на различные виды вложений и тем самым большей устойчивости инвестиционного портфеля страховщика. Согласно этому принципу, не должно допускаться превалирование какого-либо вида вложений над другими. Структура вложений капитала не должна быть однобокой, не должна допускаться региональная концентрация капитала, необходимо избегать вложений средств в направлении одного дебитора.

В странах ЕС действующие нормы представляют собой исчерпывающий список предельных относительных вложений страховых резервов в отдельные инвестиционные инструменты (активы). В некоторых странах ЕС допускается превышать эти пределы, однако инвестиции сверх установленных ограничений не считаются разрешенными активами, представляющими страховые резервы.

В отечественной практике страхового дела инвестирование страховых резервов производится в соответствии с Правилами размещения страховщиками страховых резервов, утвержденными приказом Минфина России от 22.02.99 г. № 16н (действуют в редакции, утвержденной приказом Минфина России от 08.08.05 г. № 1 ООн). В покрытие страховых резервов принимаются следующие виды активов:

1) государственные ценные бумаги Российской Федерации, в которые должно быть инвестировано не менее 20% суммы страховых резервов, сформированных по долгосрочному страхованию жизни, и не менее 10% - по видам страхования иным, чем страхование жизни;

2) ценные бумаги, выпускаемые органами государственной власти субъектов Российской Федерации и органами местного самоуправления;

3)муниципальные ценные бумаги (суммарно по п. 2 и 3 - не более 30% суммарных резервов, но не более 15% на бумаги одного субъекта РФ и не более 10% на одни муниципальные бумаги);

4) векселя банков;

5) акции (не более 30% резервов, но не более 10% резервов на одного эмитента, имеющего котировки 1-го уровня и не более 5% для эмитента, имеющего котировки 2-го уровня);

6) облигации (не более 30% резервов);

7) жилищные сертификаты (не более 5% резервов);

8)инвестиционные паи паевых инвестиционных фондов;

9) банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами (не более 40% резервов, но не более 15% резервов на один банк);

10) сертификаты долевого участия в общих фондах банковского управления (не более 5% резервов);

11) доли в уставном капитале обществ с ограниченной ответственностью и вклады в складочный капитал товариществ на вере (не более 10% резервов);

12) недвижимое имущество (не более 20% резервов по имущественным видам страхования и не более 10% резервов по страхованию жизни, но не более 10% на один объект);

13) доля перестраховщиков в страховых резервах (не более 60% страховых резервов за вычетом резерва заявленных, но неурегулированных убытков и не более 15% на одного перестраховщика и не более 30% суммарно на перестраховщиков-нерезидентов);

14) депо премий по рискам, принятым в перестрахование (не более 10% резервов);

15) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых посредников (не более 10% резервов);

16) денежная наличность;

17) денежные средства на счетах в банках;

18) иностранная валюта на счетах в банках;

19) слитки золота и серебра (не более 10% резервов).

С целью соблюдения принципов ликвидности, возвратности и прибыльности активов, покрывающих страховые резервы, установлены нормативы оценки активов.

Соответствие инвестиционной деятельности страховщика данным принципам определяется посредством деления суммы коэффициентов, исчисленных как произведение числа, соответствующего сумме вложений и установленных нормативов, на общую сумму имеющихся страховых резервов.

Концентрация страховщиками в своих руках значительных финансовых ресурсов превращает страхование в важнейший фактор развития экономики, реализуемый путем активной инвестиционной политики. Иначе говоря, страховщики превращают пассивные денежные средства, полученные от различных владельцев полисов, в активный капитал, действующий на рынке. Это подтверждает необходимость регулирования инвестиционной деятельности страховщиков, причем регулирование должно учитывать особенности национального страхового рынка и не нарушать действующие правила конкурентной борьбы между компаниями.

В покрытие страховых резервов принимается недвижимое имущество, кроме отдельных квартир и подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания и космических объектов. В покрытие страховых резервов не принимаются акции, вклады и доли в складочном или уставном капитале страховщиков, а также активы, приобретенные страховщиком за счет средств, полученных по договорам займа и кредитным договорам.

Все начисленные страховые резервы должны быть полностью инвестированы в указанные активы, причем доля активов за пределами территории России, кроме доли иностранных перестраховщиков, не должна превышать 20% суммарных страховых резервов.

Активы, принимаемые в покрытие страховых резервов, не могут служить предметом залога или источником уплаты кредитору денежных сумм по обязательствам гаранта (поручителя).

Средства от успешной инвестиционной деятельности направляются, как правило, на финансирование страховых операций: на дотации убыточным видам страхования, разработку новых видов страхования и т.д.

3.2 Регулирование размещения резервов в современной России

В настоящее время в России размещение страховых резервов регулируется приказом Росстрахнадзора от 14 марта 1995 г. В соответствии с Правилами, утвержденными этим приказом разрешается размещать средства резервов в следующие объекты инвестиций:

- в ценные бумаги, в том числе в государственные, в векселя, акции, облигации и другие;

- в депозитные банковские вклады;

- в валютные ценности - иностранную валюту, драгоценные металлы, драгоценные камни, ценные бумаги в иностранной валюте;

- в недвижимость, с целью сдавать ее в аренду и получать доход, либо с целью последующей продажи с доходом;

- в уставные капиталы других организаций (при этом следует иметь в виду, что это размещение должно быть потенциально прибыльным, т.е. для каждого такого вложения должен существовать бизнес-план, из которого было бы видно, что это вложение будет приносить доход);

- часть резервов должна оставаться на расчетном счете, чтобы обеспечивать текущие выплаты.

Страховщикам следует помнить, что за размещением резервов организован строгий контроль, как со стороны страхового надзора, так и со стороны налоговых органов, так как средства резервов освобождены от налога на прибыль.

Страховщик вложил часть средств резервов в долевое строительство жилого дома с целью затем продать с прибылью построенные квартиры. Однако, никакого бизнес-плана разработано не было. Не была оценена надежность вложения, не проверено наличие прав организации-застройщика на земельный участок. В дальнейшем оказалось, что застройщик, собиравший деньги на долевое строительство дома, еще только оформлял документы на земельный участок и в конечном итоге, он не получил права на ведение строительства на этом участке. Деньги же были уже израсходованы. Иными словами, часть страховых резервов страховщика пропала. В принципе такие случайности возможны и они предусматриваются при расчетах финансовой устойчивости, поэтому страховщик списал эту часть резервов, как убытки. Однако налоговая инспекция посчитала, что эта потеря произошла не из-за простой случайности, а из-за того, что страховщик нарушил правила размещения резервов. Следовательно, на убытки нужно было списывать не часть средств резервов, а часть чистой прибыли страховщика. Средства резервов были восстановлены, а страховщика обязали уплатить с суммы пропавших денег налог на прибыль с соответствующими санкциями. Вот так элементарная безответственность в распоряжении средствами резервов привела не только к прямым потерям, но и к финансовым санкциям.

За соблюдением принципов размещения резервов организован и чисто количественный контроль. Для этой цели страховой надзор ввел специальные коэффициенты, с помощью которых оценивается соответствие каждого объекта инвестиций принципам прибыльности, возвратности и ликвидности. Эти коэффициенты приведены в таблице.

| Объект инвестиций |

Коэффициент |

| Государственные ценные бумаги РФ |

0,875 |

| Средства резервов, находящиеся на расчетном счете |

0,675 |

| Квартиры |

0,663 |

| Ценные бумаги, кроме государственных и бумаг субъектов РФ |

0,600 |

| Недвижимость, кроме квартир |

0,588 |

| Банковские вклады (депозиты) |

0,550 |

| Валютные ценности |

0,525 |

| Ценные бумаги субъектов РФ |

0,500 |

| Доли в уставном капитале |

0,125 |

Таблица 1.

Из таблицы видно, что с точки зрения прибыльности, возвратности и ликвидности наилучшим является размещение резервов в государственные ценные бумаги, но разместив все резервы в эти ценные бумаги, страховщик нарушит принцип диверсификации, соблюдение которого также контролируется.

С использованием приведенных в таблице коэффициентов по специальной формуле рассчитывается показатель, который называется "норматив соответствия инвестиционной деятельности страховщика принципам размещения страховых резервов", и если этот норматив сильно отклоняется от установленного значения орган страхового надзора предупреждает страховщика, а затем может и приостановить действие лицензии.

3.3 Использование страховых резервов

Страховые резервы могут использоваться страховой организацией только по прямому назначению. Решение об использовании средств страховых резервов принимается в случае необходимости произведения страховых выплат или других расходов, финансирование которых предусмотрено из средств данных резервов. Средства страховых резервов используются исключительно для осуществления страховых выплат. Страховые резервы не подлежат изъятию в федеральный бюджет и бюджеты иных уровней бюджетной системы РФ.

Запрещается использование страховых резервов для:

1) инвестиций, не предусмотренных настоящими Правилами;

2) предоставления займов (кредитов) физическим и юридическим лицам, а также для выдачи ссуд страхователям;

3) заключения договоров купли-продажи, кроме договоров купли-продажи по вышеуказанным объектам;

4) инвестиций в такие ценные бумаги, как чек, банковская сберегательная книжка на предъявителя, коносамент, приватизационная ценная бумага, а также другие ценные бумаги, вложения средств страховых резервов в которые не соответствует условиям, предусмотренным Законом Российской Федерации «Об организации страхового дела в Российской Федерации»;

5) приобретения акций и паев товарных и фондовых бирж;

6) вложений в интеллектуальную собственность;

7) проведения совместной деятельности;

8) приобретения основных средств, за исключением объектов недвижимости;

9) оплаты труда работников страховой компании, оказание им материальной помощи и выдачу ссуд, а также других выплат;

10) осуществления торгово-посреднической, банковской и производственной деятельности.

Заключение

В заключении своей курсовой работы, мне хотелось бы сказать, что страховые резервы страховщика обеспечивают стабильность страхования, гарантию выплат и возмещений. Характер движения финансовых ресурсов в страховании ведет к тому, что в распоряжении страховщика в течение некоторого срока оказываются временно свободные денежные средства, которые могут быть инвестированы в целях получения дополнительного дохода. Инвестирование страховщиком таких временно свободных средств должно достаточно жестко регулироваться со стороны государства, поскольку страхователи объективно лишены возможности контролировать, насколько умело страховая компания распорядиться предоставленными ей средствами и не поставит ли она под угрозу выполнение обязательств по договорам страхования.

Страховые резервы являются гарантией страховых компаний возможности погашения страховых выплат в необходимый момент. При этом необходимо отметить, что страховые резервы представляют собой очень значительную сумму, не использование которой влечет за собой огромные убытки для компании. В связи с этим представляется необходимым инвестировать средства страховых резервов, однако направление инвестиций должно быть настолько безопасным, чтобы не повышался риск невозможности погашения страховых выплат.

Список использованных источников

1. Гвозденко А.А. Основы страхования: Учебник. -2-е изд., перераб. и доп.- М.: Финансы и статистика, 2006.- 320 с:.ил.

2. Сухов В.А. Государственное регулирование финансовой устойчивости страховщиков - М.: 2006.

3. Алтынникова И. Формирование страховых резервов: бухгалтерский учет, налогообложение. - М.: 2007

4. Страховое дело: Учеб. пособие/ М.А. Зайцева, М.Н. Литвинова, А.В. Урупин и др.; Под общ. ред. М.А. Зайцевой, Л.Н. Литвиновой.- Мн.: БГЭУ, 2006.- 286 с.

5. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие.- М.: ИНФРА-М, 2007.- 312 с.- (Серия "Высшее образование").

6. Долгих П.А., Крыкин М.А., Тикунова Ю.В. Механизм расширения рынка страховых услуг в стратегии управления страховыми резервами // Страховое дело. – 2008. - № 11. – С. 26-31.

7. Крутик А.Б., Никитина Т.В. Страхование: Учебное пособие. – СПб.: Изд-во Михайлова В.А., 2006. – 256 с.

8. Страхование: принципы и практика / Составитель Дэвид Бланд: Пер. с англ. – М.: Финансы и статистика, 2006. – 416 с.

9. Правила формирования страховых резервов по страхованию иному, чем страхование жизни (утв. Приказом Минфина РФ от 11 июня 2002 г. № 51н (в ред. Приказов Минфина РФ от 23.06.2003 № 54н, от 14.01.2005 № 2н)).

10. Агеев Ш.Р., Васильев Н.М., Катырин С.Н. Страхование: теория, практика и зарубежный опыт. – М.: "Экспертное бюро-М", 2006. – 376 с.

11. Основы страховой деятельности: Учебник/Отв. ред. проф. Т.А. Федорова. - М.: Издательство БЕК, 2002. - 768с. Балабанов И.Т.,

12. Балабанов А.И. Страхование. – СПб.: Питер, 2007. – 256 с.

13. Кутуков В.Б. Страховые резервы – реальность и воздушные замки // Страховое дело. – 2006. - № 4. – С. 3-6.

14. Янгин А.А. Оптимизация размещения страховых резервов и собственных средств страховой компании // Страховое дело. – 2008. - № 3. – С. 41-46.

15. Теория и практика страхования. Учебное пособие / Под общей редакцией д.э.н., профессора Турбиной К.Е. – М.: Анкил, 2007. – с. 704.

16. Желтоносов В.М., Мартыненко П.Г. Инфраструктурные изменения в российском страховом рынке // Финансы и кредит. – 2007. - № 2. – С. 21-30.

17. Федеральный Закон от 25.02.1999 № 39-ФЗ (ред. от 02.01.2000) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (принят ГД ФС РФ 15.07.1998).

|