Аннотация

Представленная работа посвящена теме "Система и формы налогового контроля".

Налоговый контроль рассматривается как ведущий механизм налогового администрирования. Раскрываются формы и методы налогового контроля, организация и проведение камеральных и выездных налоговых проверок.

В работе приведены соответствующие нормативно-правовые акты для проведения налогового контроля, а также анализ контрольных мероприятий налоговых органов.

Содержание

Введение……………………………………………………………………..

1. Теоретические основы проведения налогового контроля……………

1.1. Необходимость и содержание налогового контроля………………..

1.2. Характеристика органов, осуществляющих налоговый контроль….

1.3. Нормативно-правовые основы проведения налогового контроля….

2. Анализ контрольных мероприятий налоговых органов………………

2.1. Анализ результатов проведения камеральных налоговых проверок

2.2. Анализ результативности выездных налоговых проверок………….

3. Совершенствование системы налогового контроля в РФ…………….

Выводы и предложения………………………………………………….

Список использованной литературы………………………………………

|

Введение

Необходимым условием существования государства являются налоги. Обязанность уплаты законно установленных налогов является всеобщей и имеет публично-правовой характер. В процессе организации и осуществления государством налоговых изъятий возникают регулируемые нормами законодательства о налогах и сборах общественные отношения - налоговые правоотношения. Поскольку государство как участник этих правоотношений может в них принимать участие только опосредовано, то для защиты своих имущественных интересов оно должно создать специальные органы, которые осуществляли бы контроль за надлежащим исполнением публичной обязанности по уплате налогов и сборов поэтому тема налогового контроля и его совершенствования является актуальной.

Несмотря на все расширяющийся круг задач, которые ставятся государством перед налоговыми органами, основной из них остается контроль за правильностью исчисления и уплаты налогов, который проводится в процессе выполнения налоговыми органами четко прописанных НК РФ мероприятий налогового контроля (ст. 82 НК РФ). Несмотря на сравнительно широкий спектр форм налогового контроля, основными из них являются налоговые проверки. Последние делятся на выездные и камеральные. Такое их значение объясняется прежде всего тем, что иные формы контроля чаще всего напрямую связаны с мероприятиями, проводимыми в результате выездных и камеральных налоговых проверок.

Реклама

Цель работы: рассмотреть систему и формы налогового контроля

Задачи:

- рассмотреть необходимость и содержание налогового контроля

- дать характеристику органов, осуществляющих налоговый контроль

- рассмотреть нормативно-правовые основы проведения налогового контроля

- сделать анализ результатов проведения камеральных налоговых проверок

- сделать анализ результативности выездных налоговых проверок

- рассмотреть способы совершенствования системы налогового контроля в РФ

Первая глава настоящей работы посвящена теоретическим основам рассмотрения налогового контроля, в которой объясняется необходимость и содержание налогового контроля, дается характеристика органов, осуществляющих его, а так же указаны основные нормативно-правовые основы проведения налогового контроля.

Во второй главе приводится анализ контрольных мероприятий налоговых органов, которая состоит из анализа результатов проведения камеральных и выездных проверок, а так же объясняется их суть и правила проведения.

Третья глава посвящена совершенствованию системы налогового контроля в РФ, показано его современное состояние и способы улучшения.

Завершают работу выводы и предложения.

В качестве информационной базы исследования были использованы нормативно правовые акты: конституция РФ, гражданский кодекс РФ, налоговый кодекс РФ, а также литература таких авторов, как Евстигнеев Е.Н., Крохина Ю.А., Карасева М.В., Панкова Л.И., Алиева Б.Х и др.

1.

Теоретические основы проведения налогового контроля

1.1. Необходимость и содержание налогового контроля

Государственный налоговый контроль — это система мероприятий по проверке законности, целесообразности и эффективности действий по формированию денежных фондов государства на всех уровнях управления и власти в части налоговых доходов; выявлению резервов увеличения налоговых поступлений в бюджет и улучшению налоговой дисциплины; совокупность приемов и способов, используемых органами власти и управления, которые обеспечивают соблюдение налогового законодательства, правильность исчисления, полноту и своевременность внесения налогов в бюджет.

Реклама

Налоговый контроль — завершающая стадия управления налогообложением, один из элементов методики планирования налоговых доходов бюджета. Двойственная природа налогового контроля обусловлена тем, что, с одной стороны, он является формой реализации контролирующей роли налогов — возможности количественного отражения налоговых поступлений, их сопоставления с потребностями государства, выявления необходимости изменений налогового законодательства. С другой стороны, налоги — это принудительные денежные отношения, налоговый контроль со стороны государства является объективной необходимостью для существования налогов, т.е. контроль внутренне присущ данной экономической категории, необходим для того, чтобы налоги могли в полной мере выполнять свою фискальную функцию — образование денежных фондов государства.

Предметом налогового контроля, в первую очередь, является своевременность и полнота исполнения налогоплательщиками своих налоговых обязанностей по отношению к государству или муниципальному образованию. Однако, при этом следует также учитывать, что наряду с уплатой налогов, к числу основных обязанностей налогоплательщиков-организаций, в соответствии со ст. 23 Налогового Кодекса Российской Федерации, относится также ведение в установленном порядке учета своих доходов (расходов) и объектов налогообложения и представление налоговым органам и их должностным лицам документов, необходимых для начисления и уплаты налогов. С учетом этого законность составления первичных учетных документов, регистров бухгалтерского (налогового) учета и отчетности, а также достоверность и полнота содержащейся в них информации об объектах налогообложения также составляет предмет налогового контроля.

Главной целью налогового контроля является создание совершенной системы налогообложения и достижение такого уровня исполнительности (налоговой дисциплины) среди налогоплательщиков, налоговых агентов и иных лиц, при которых исключается нарушение налогового законодательства или их число незначительно. Наряду с основной целью налогового контроля выделяются также цели отдельных его направлений. Так, целью контроля за расходами физических лиц является установление соответствия осуществляемых ими крупных расходов получаемым доходам, а контроля за соблюдением правил использования контрольно-кассовых машин – обеспечение полноты учета выручки денежных средств в организациях.

К числу основных задач налогового контроля относятся:

-неотвратимое наказание нарушителей законодательства о налогах и сборах;

-обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственные внебюджетные фонды);

-предупреждение нарушений законодательства о налогах и сборах, а также возмещение ущерба, причиняемого государству в результате неисполнения налогоплательщиками (налоговыми агентами) и иными лицами своих обязанностей.

Содержание налогового контроля включает: проверку выполнения физическими лицами и организациями обязанностей по исчислению и уплате налогов; проверку постановки на налоговый учет и исполнение налогоплательщиками связанных с ним обязанностей; проверку правильности ведения бухгалтерского (налогового) учета, своевременности представления налоговых деклараций и достоверности содержащихся в них сведений; проверку соответствия крупных расходов физических лиц их доходам; проверку исполнения налоговыми агентами обязанностей по исчислению, удержанию у налогоплательщиков и перечислению соответствующий бюджет (государственный внебюджетный фонд) налогов и сборов; проверку соблюдения налогоплательщиками и иными лицами процессуального порядка, предусмотренного налоговым законодательством; проверку соблюдения банками обязанностей, предусмотренных налоговым законодательством; проверку правильности применения контрольно-кассовых машин при осуществлении денежных расчетов с населением; предупреждение и пресечение нарушений законодательства о налогах и сборах; выявление проблемных категорий налогоплательщиков; выявление нарушителей налогового законодательства и привлечения их к ответственности; возмещение материального ущерба, причиненного государству в результате неисполнения налогоплательщиками (налоговыми агентами) и иными лицами обязанностей, предусмотренных налоговым законодательством.

В научной литературе государственный налоговый контроль в широком смысле слова определяется как специальный способ обеспечения законности. К его основным задачам относятся: обеспечение поступлений в бюджеты разных уровней всех предусмотренных законодательством налогов и платежей, воспрепятствование уходу от налогов (т. е. налоговый контроль трактуется как проверка исполнения законов, исправление ошибок и нарушений). При рассмотрении налогового контроля как элемента системы государственного управления налогообложением становится очевидным, что проверка — лишь одна из форм налогового контроля.[23, C.46]

Согласно I части Налогового кодекса, субъектами налогового контроля (органами, осуществляющими налоговый контроль) являются Министерство РФ по налогам и сборам и его подразделения, таможенные органы, органы государственных внебюджетных фондов и органы налоговой полиции. В качестве основных форм проведения налогового контроля названы налоговые проверки, получение объяснений налогоплательщиков и др.

Объектом государственного налогового контроля является вся совокупность налоговых отношений как императивных денежных отношений, в процессе которых образуются денежные фонды государства. Предметом налогового контроля в каждом конкретном случае могут выступать различные аспекты и проявления налоговых отношений: законность, достоверность, полнота, своевременность, обоснованность, целесообразность, эффективность, оптимальность и т. д.

В зависимости от принадлежности субъектов налогового контроля к ветвям государственной власти можно выделить: контроль органов законодательной (представительной) власти, органов исполнительной власти, органов судебной власти, президентский контроль.

Методы государственного налогового контроля, т. е. способы и приемы практического осуществления этого вида деятельности, весьма разнообразны. Каждому виду налогового контроля (в зависимости от времени осуществления, субъекта контроля), каждой форме налогового контроля присущи свои методы. Выбор тех или иных приемов зависит от конкретных задач, поставленных перед субъектом контроля, его функций и полномочий.[28, C.122] Методы государственного налогового контроля можно классифицировать следующим образом:

· воздействие на субъекты налоговых отношений, которые подразделяются, в свою очередь, на методы убеждения и принуждения, либо на прямые (административные) и косвенные (экономические) методы;

· совершение отдельных контрольных действий (методы процедурного характера);

· организация контрольной работы.

В зависимости от субъекта налогового контроля кроме государственного можно выделить следующие виды: муниципальный, независимый (аудиторский), внутренний (внутрихозяйственный) и общественный. Независимый (аудиторский) контроль проводится специализированными фирмами, внутренний (внутрихозяйственный) контроль осуществляется службами организации, учреждения.

Определенная специфика муниципального налогового контроля обусловлена тем, что органы местного самоуправления — это самостоятельная децентрализованная форма осуществления управления. В то же время в исключительном ведении представительных органов местного самоуправления находится установление и определение ряда элементов местных налогов и сборов (за исключением муниципальных образований Москвы и Санкт-Петербурга). Поэтому муниципальный налоговый контроль занимает промежуточное положение между государственным налоговым контролем законодательных (представительных) органов власти и общественным налоговым контролем. Например, в настоящее время органами местного самоуправления Санкт-Петербурга в рамках муниципального налогового контроля проводится работа по выявлению неучтенных объектов обложения земельным налогом и налогами на имущество предприятий и физических лиц.

Общественный налоговый контроль осуществляется отдельными гражданами, трудовыми коллективами, политическими партиями, общественными организациями и т. п. Его формами, в частности, являются: обращение с законодательной инициативой по вопросам налогообложения в законодательные (представительные) органы власти и органы местного самоуправления; обжалование актов налоговых органов, действий или бездействия их должностных лиц в вышестоящем налоговом органе или суде; обращение в Конституционный суд Российской Федерации с жалобами на несоответствие налоговых законов Конституции РФ.[16, C.241]

Основным критерием эффективности налогового контроля является его безусловное соответствие принципам законности, объективности, независимости, гласности и системности.

Безусловно, для большинства субъектов государственной власти налоговый контроль является одним из видов деятельности. В системе налогового контроля органов исполнительной власти особо выделяется ведомственный контроль.

По времени осуществления различают такие виды налогового контроля, как предварительный, текущий и последующий. Это деление является весьма условным, так как одни и те же контрольные мероприятия могут быть одновременно предварительными, текущими и последующими относительно различных связанных с исполнением налоговых обязательств действий. Например, камеральная проверка расчета по налогу на прибыль за первый квартал: по отношению к моменту исчисления налога за первый квартал — это последующий контроль, по отношению к моменту уплаты налога — предварительный контроль, по отношению к процессу исполнения обязательств по уплате налога за весь налоговый период (год) — текущий контроль.

Формы налогового контроля как способы выражения его содержания подразделяются на две группы:

- реализация государственного налогового контроля, обусловленного императивностью налогов (различные виды проверок, осуществляемых налоговыми, таможенными органами, органами федерального казначейства, налоговой полиции). Сущностным признаком этих форм налогового контроля является возможность применения мер ответственности за нарушение налогового законодательства непосредственно в процессе реализации результатов контроля (чаще всего это последующий контроль, реже — текущий). Формой предварительного контроля в этой группе является профилактика налоговых правонарушений (постановка на учет налогоплательщиков, информирование, консультирование по вопросам налогообложения и т. д.);

- реализация государственного налогового контроля, обусловленного контролирующей ролью налогов (наблюдение, мониторинг, получение и обработка информации об отклонениях налоговых поступлений от заданных параметров, анализ и оценка принятых решений в области налогообложения, в том числе нормативных актов, и т. д.).

Итак, налоговый контроль как элемент управления налогообложением является необходимым условием существования эффективной налоговой системы; обеспечивает обратную связь налогоплательщиков с органами государственного управления, которые наделены особыми правами и полномочиями по всем вопросам налогообложения.

1.2. Характеристика органов, осуществляющих налоговый контроль

Государство, как субъект налоговых правоотношений, опосредует свое участие в данных правоотношениях через осуществление полномочий специальными государственными органами, которым в соответствии с законодательством предоставлены соответствующие полномочия. В налоговых отношениях субъектами контроля, наделенными от имени государства властными полномочиями по осуществлению мероприятий налогового контроля, выступают в России в настоящее время только налоговые и таможенные органы. Налоговые органы - основной субъект налогового контроля, они имеют всеобъемлющие контрольные полномочия в сфере налогообложения.

Налоговые органы являются автономной частью государственного аппарата; имеют территориальную организацию, внутреннюю функциональную структуру, установленные нормативными актами методы и формы деятельности, компетенцию и т.д.

Налоговые органы действуют в пределах своей компетенции и осуществляют свои функции посредством реализации своих полномочий. Компетенция налоговых органов, являясь совокупностью их прав и обязанностей по определенному кругу вопросов, выражает сущность правового статуса налоговых органов. Она закрепляется в налоговом кодексе и федеральных законах, определяющих правовой статус и регулирующих деятельность налоговых органов. Полномочия налоговых органов реализуются через действия, совершаемые их должностными лицами, которые также имеют установленный круг своих прав и обязанностей.

Контрольные полномочия налоговых органов составляют лишь часть полного объема их полномочий в сфере налогообложения. Налоговые органы обладают также полномочиями по привлечению к ответственности за совершение налоговых или административных правонарушений. Однако данные полномочия реализуются не в рамках налогового контроля, а в ходе осуществления производства по делу о нарушении законодательства о налогах и сборах. Также налоговые органы имеют полномочия по применению принудительных мер, обеспечивающих исполнение обязанности по уплате налога.

По результатам своей контрольной деятельности нижестоящие налоговые органы предоставляют отчеты вышестоящим налоговым органам, которые обобщают практику работы, вносят предложения по совершенствованию законодательства, разрабатывают методические рекомендации. Эти полномочия налоговых органов реализуются в рамках административных правоотношений в ходе их функционирования как самостоятельного государственного органа.

Важной чертой налоговых органов является разграничение полномочий между различными уровнями налоговых органов. Основной объем мероприятий налогового контроля выполняется инспекциями ФНС РФ, деятельности которых в основном и посвящено данное пособие.

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных НК и иными нормативными правовыми актами РФ.

Главными задачами налоговых органов являются контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством РФ, а также валютный контроль, осуществляемый в соответствии с законодательством РФ о валютном регулировании и валютном контроле.

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за:

- соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ;

- правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

- производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

ФНС осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы (управления Службы по субъектам РФ, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня) составляют единую централизованную систему налоговых органов.

Инспекция ФНС по городу находится в непосредственном подчинении Управления ФНС России по субъекту РФ и подконтрольна ФНС России и Управлению.

Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

Инспекция является уполномоченным территориальным органом, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, по представлению в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.[23, C.144]

Основным структурным элементом государственной налоговой инспекции являются отделы, которые исполняют обязанности в зависимости от направления деятельности или видов налогов.

Управление работой инспекции осуществляется руководством ИМНС. На него возложены функции по координации, планированию, регулированию, анализу, контролю за работой отделов налоговой инспекции.

Итак, налоговые органы в своей деятельности руководствуются Конституцией РФ, НК РФ, федеральными законами и иными законодательными актами РФ, нормативными правовыми актами Президента РФ и Правительства РФ, а также нормативными правовыми актами органов государственной власти субъектов РФ и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

1.3. Нормативно-правовые основы проведения налогового контроля

Формирование современной правовой базы контроля началось по инициативе Минфина были приняты Указ Президента Российской Федерации от 25 июля 1996 г. N 1095 "О мерах по обеспечению государственного финансового контроля в Российской Федерации", постановление Правительства РФ от 6 августа 1998 г. N 888 "О территориальных контрольно-ревизионных органах Министерства финансов Российской Федерации". [28, C.201]

Большое внимание вопросам государственного финансового контроля, роли Министерства финансов в его осуществлении уделено в Бюджетном кодексе Российской Федерации, вступившем в действие с 1 января 2000 г. Однако многие полезные начинания в сфере государственного финансового контроля не получили полной реализации.

В 1993 г. Президентом подписан Указ (от 16 марта 1996 года N 383) о принятии Положения о Контрольном управлении Президента РФ (в дальнейшем оно было преобразовано в Главное контрольное управление Президента РФ). С принятием Конституции Российской Федерации 1993 года государственная власть разделена на законодательную, исполнительную и судебную. Государственную власть в Российской Федерации согласно ч.1 ст.11 Конституции осуществляют Президент Российской Федерации, Федеральное Собрание, Правительство Российской Федерации, суды Российской Федерации. В соответствии с конституционным принципом разделения властей на федеральном уровне различаются следующие виды государственного контроля: президентский контроль, контроль органов законодательной (представительной) власти, контроль органов исполнительной власти, контроль органов судебной власти. Следует, однако, отметить, что вопросы контроля в Конституции не регламентируются, контрольные органы прямо не определены. Осуществление государственного контроля перечисленными органами государственной власти, исходя из их полномочий, является, на наш взгляд, имманентным.

В 1995 году принят Федеральный закон "О Счетной палате Российской Федерации". С учетом достижений и ошибок контрольного механизма прошлых лет создавались действующие в настоящее время государственные органы, осуществляющие надведомственный контроль. Необходимость охватить госконтролем важнейшие области управления обусловила существующее многообразие органов с такого рода полномочиями.

Контроль со стороны счетных палат распространен за рубежом. Так, в ФРГ федеральная Счетная палата после судебных органов осуществляет второй по значению вид контроля. Его практическое осуществление мало чем отличается от контрольной деятельности в других парламентских системах. Главное различие состоит в их принадлежности. В Австралии, Великобритании и США счетные палаты входят в парламенты и пользуются их политической поддержкой. В ФРГ же федеральная Счетная палата традиционно не входит ни в одну политическую структуру и имеет политически нейтральный характер.

В системе госуправления контроль является видом обратной связи, по каналам которой субъекты управления получают информацию о состоянии исполнения принимаемых ими решений. К числу основных задач госконтроля следует отнести проверку исполнения требований законодательных и иных нормативных актов, относящихся к соответствующим отраслям и сферам государственного управления, а также решений, принимаемых органами, осуществляющими государственное управление, и их должностными лицами, профилактику и пресечение нарушений государственной, в том числе служебной дисциплины, изучение причин, а также разработку мер по устранению таких нарушений и, в конечном счете, повышение эффективности деятельности органов, организаций, должностных лиц в сфере государственного управления. Информация, полученная при осуществлении контрольной деятельности, необходима также для обнаружения противоправных и нецелесообразных действий или финансовых затрат и иных ресурсов, выявления виновных и привлечения их к ответственности.

С 1 января 1999 г. налоговый контроль осуществляется на основе Налогового кодекса Российской Федерации, принятого 31 июля 1998 г. Налоговым кодексом регулируются властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Налоговому контролю посвящена гл. 14 Налогового кодекса. В соответствие с ней налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом.

Таможенные органы и органы государственных внебюджетных фондов в пределах своей компетенции осуществляют налоговый контроль за соблюдением законодательства о налогах и сборах в порядке, предусмотренном данной главой. При этом таможенные органы и органы государственных внебюджетных фондов пользуются правами и несут обязанности, предусмотренные для налоговых органов. [23, C.111].

Таким образом, основным документом, регулирующим работу Государственных налоговых инспекций по контролю за соблюдением налогового законодательства с 1 января 1999 г. является Налоговый кодекс РФ. Однако изданные до введения в действие части первой Налогового Кодекса нормативно-правовые акты (отдельные их статьи, пункты) Президента РФ и Правительства РФ, которые согласно части первой Налогового Кодекса РФ могут регулироваться только федеральными законами или частью второй Налогового Кодекса, действуют до введения

соответствующих законов или части второй Налогового Кодекса.

2. Анализ контрольных мероприятий налоговых органов

2.1. Анализ результатов проведения камеральных налоговых проверок

В соответствии со ст.88 НК камеральная налоговая проверка – это проверка, которая проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная налоговая проверка является формой текущего налогового контроля и позволяет налоговых органам оперативно реагировать на нарушения законодательства о налогах и сборах. Она может проводиться как в отношении организаций, так и в отношении физических лиц.

При проведении камеральной проверки налоговыми инспекциями решаются следующие задачи: контроль за соблюдением налогоплательщиками законодательства о налогах и сборах; выявление и предотвращение налоговых правонарушений; взыскание сумм неуплаченных (не полностью уплаченных) налогов; привлечение виновных лиц к ответственности за совершение налоговых правонарушений; подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.[21, C.223]

Периодичность проведения камеральных проверок определяется исходя из установленной законодательством о налогах и сборах периодичности представления налоговой отчётности.

Камеральная проверка проводится уполномоченными должностными лицами налоговой инспекции в соответствии с их служебными обязанностями без специального решения руководителя налогового органа. Началом проведения камеральной проверки является день представления налогоплательщиком налоговой отчетности. Этот день, как правило, устанавливается статьями Налогового кодекса, регулирующими порядок уплаты конкретных налогов. Длительность проведения камеральной проверки составляет в соответствии с НК не более трёх месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки. ФНС РФ был установлен сокращённый, по сравнению с НК, срок камеральной проверки – 75 календарных дней со дня представления налоговых деклараций. На основании служебной записки отдела камеральных проверок руководителем налогового органа срок проведения камеральной проверки деклараций конкретного налогоплательщика может быть увеличен до трёх месяцев.

Характерной особенностью камеральной проверки является то, что работникам налоговой инспекции приходится совершать очень большое количество операций. Каждый налогоплательщик сдает в инспекцию несколько деклараций (иногда – свыше 10), формы бухгалтерской отчетности и документы, прилагаемые к декларации (пояснительные записки, договоры, расчеты, справки), которые должны быть подвергнуты проверке. Работа усложняется тем, что формы налоговых деклараций по различным налогам не стандартизированы, неудобны для обработки, не взаимосвязаны с формами бухгалтерской отчетности, а некоторые расчеты, предоставляемые вместе с декларациями, составляются по произвольной форме. Отчетность проверяется один раз в квартал, а некоторые формы – один раз в месяц. При этом установлен жесткий срок на начисление в карточках лицевых счетов сумм налогов «по данным плательщика» (5-10 дней со дня сдачи отчетности) и на камеральную проверку.[17, C.124]

Другая особенность камеральной проверки заключается в том, что ошибки, допускаемые налогоплательщиками при заполнении налоговых деклараций, могут носить массовый характер. Это приводит к доначислениям на значительные суммы по результатам камеральных проверок и к привлечению налогоплательщиков к ответственности.

Основным предметом камеральной проверки является налоговая декларация. В соответствии со ст. 80 НК налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика на бланке установленной формы. Формы налоговых деклараций, если они не утверждены законодательством о налогах и сборах, разрабатываются и утверждаются ФНС РФ. Инструкции по заполнению налоговых деклараций издаются ФНС РФ по согласованию с Министерством финансов РФ. Бланки налоговых деклараций представляются налоговыми органами бесплатно.

В некоторых случаях в инспекциях ФНС РФ налогоплательщикам предлагается одновременно с представлением налоговых деклараций и бухгалтерской отчётности на бумажных носителях сдать дискету с теми же документами в электронном виде. Это облегчает работу инспекции по вводу данных в АИС. Дискета является дополнением к документам на бумажных носителях, поэтому налоговая отчётность, переданная налогоплательщиком на дискете, не может считаться принятой без представления документов на бумажных носителях. Сдача налоговых деклараций и бухгалтерской отчётности на дискетах пока является правом, а не обязанностью налогоплательщика.[12, C.203]

Налогоплательщик может сдавать налоговые декларации и бухгалтерскую отчётность в инспекцию ФНС РФ через своего законного или уполномоченного представителя. Законными представителями налогоплательщика признаются физические лица, уполномоченные представлять налогоплательщика на основании закона или учредительных документов. Уполномоченный представитель налогоплательщика осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ. Данные о представителе налогоплательщика в обязательном порядке отражаются на титульном листе налоговой декларации и бухгалтерской отчётности.

Датой представления налоговой декларации считается дата фактического представления её в налоговую инспекцию на бумажных носителях или дата отправки заказного письма с описью вложения.

Таблица 1

Динамика проведения камеральных проверок УФНС России по РТ на территории РТ за последние 3 года, ед

| Проверка на начало года |

Количество проведенных камеральных проверок

|

| Всего |

из них, выявивших нарушения |

| 2008 |

176040 |

23526 |

| 2009 |

1304400 |

92020 |

| 2010 |

1741166 |

100662 |

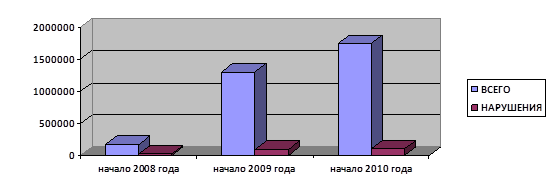

Из таблицы 1видно, камеральные проверки, выявившие нарушения составляют 13% из общего количества камеральных проверок на начало 2008 года, на начало 2009 года - 7%, на начало 2010 года выявивших нарушения – 6%. Статистика показывает, что количество камеральных проверок с каждым годом увеличивалось, что повлекло за собой и увеличение нарушений выявленных в ходе данных проверок. Но, если рассматривать процентное соотношение проведенных проверок, то можно сделать вывод что количество проверок, выявивших нарушения, уменьшается. Рассмотрим данную динамику на графике:

Таблица 2

Динамика проведения камеральных проверок УФНС России по РТ на территории РТ за 2008-2010гг.

Анализ показывает, что количество камеральных проверок на рассматриваемый период возрастает, так же, как и количество проверок, выявивших нарушения. Из графика динамики проведения проверок видно, что происходит снижение проверок, выявивших нарушения, по сравнению с общим числом проводимых камеральных проверок.

Можно сделать вывод о ежегодном улучшении работы налоговой инспекции, проводимой проверки и о снижении количества нарушений налогоплательщиков, что в дальнейшем может привести к дальнейшему снижению среди них нарушителей.

2.2. Анализ результативности выездных налоговых проверок

Выездная налоговая проверка – это форма налогового контроля, позволяющая проверить правильность уплаты налогов и сборов, а также исполнение налогоплательщиком иных обязанностей, возложенных на него законодательством о налогах и сборах. Выездная налоговая проверка проводится по месту нахождения налогоплательщика исключительно на основании решения руководителя (заместителя руководителя) налогового органа. Поэтому первое, что Вам должны предъявить сотрудники налоговых органов при проведении выездной налоговой проверки – это соответствующее решение, оформленное в соответствии с Приказом МНС России №АП-3-16/318. Выездной проверкой могут быть охвачены только три календарных года деятельность налогоплательщика, непосредственно предшествовавших году проведения выездной проверки.

Выездная проверка не может продолжаться более 2-х месяцев, в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной проверки до 3-х месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение выездной проверки каждого филиала и представительства. Срок проведения выездной проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, за исключением времени с момента вручения требования о предоставлении документов и до момента их предоставления проверяющим.

Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная проверка, осуществляемая в связи с реорганизацией или ликвидацией налогоплательщика, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей выездной проверки.

Очень часто возникает вопрос о том, могут ли налоговые органы изымать оригиналы документов при проведении выездной проверки? По общему правилу проверяющие вправе истребовать копии документов. Требование о представлении документов должно содержать наименование и вид необходимых для проверки документов. Оно подписывается должностным лицом налогового органа, проводящего выездную проверку, и вручается налогоплательщику под расписку с указанием даты вручения данного требования (при получении такого требования налогоплательщику рекомендуется указать дату получения требования как в своем экземпляре, так и в экземпляре налогового органа). Документы должны быть предоставлены в пятидневный срок с момента получения требования. В случае отказа налогоплательщика передать документы, налоговым органом может быть произведена выемка документов, а налогоплательщик оштрафован в соответствии со ст.126 НК РФ.[23, C.301]

Выемка оригиналов документов может производиться только на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную проверку, при этом такое постановление должно быть утверждено руководителем (заместителем) налогового органа. Изъятые документы должны быть перечислены и описаны в акте выемки или прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов. Копия акта о выемке документов передается налогоплательщику.

По окончанию выездной налоговой проверки проверяющий составляет справку о проведенной проверке (внутренний документ налоговых органов – налогоплательщику не выдается), в которой фиксируется предмет выездной проверки и сроки ее проведения.

Акт выездной налоговой проверки составляется в течении 2-х месяцев после составления справки о проведенной выездной проверке, подписывается должностными лицами налогового органа, проводившими налоговую проверку, и руководителем проверяемой организации, либо индивидуальным предпринимателем, либо их представителями. После этого акт выездной проверки вручается налогоплательщику либо его представителю. Если налогоплательщик уклоняется от подписания акта и его получения, то в акте делается соответствующая запись и акт выездной проверки направляется по почте заказным письмом. Датой получения акта выездной проверки в данном случае считается шестой день, начиная с даты его отправки. Учитывая тот факт, что почтовая корреспонденция не всегда доставляется в срок, акт выездной проверки желательно получать на руки. В таком случае у Вас будет достаточно время для подготовки и представления возражений (объяснений) на акт налоговой выездной проверки.

Налогоплательщик вправе в 2-х недельный срок со дня получения акта выездной проверки представить в соответствующий налоговый орган возражения (объяснения) по акту в целом или по его отдельным положениям. Следует отметить особо, что в соответствии со ст.6.1 НК РФ, неделей признается период времени, состоящий из 5-ти рабочих дней, следующих подряд. Таким образом, если Вы получаете акт налоговой выездной проверки, например во вторник, то двухнедельный срок начнет исчисляться со следующего понедельника.

В течение 14 дней по истечении срока на представление налогоплательщиком возражений (объяснений) на акт выездной налоговой проверки, руководитель (заместитель) налогового органа с учетом замечаний и объяснений налогоплательщика выносит решение по материалам проведенной выездной проверки. К представлению возражений (объяснений) не следует относиться как к простой формальности, во-первых, Ваши возражения могут оказать влияние на решение, которое будет принято по результатам рассмотрения материалов выездной проверки, а во-вторых, Вы будете извещены о времени и месте рассмотрения материалов выездной проверки и сможете получить решение в день его принятия на руки. Неявка налогоплательщика не является препятствием к рассмотрению материалов выездной проверки. [14, C.56]

По результатам рассмотрения материалов выездной проверки руководитель (заместитель) налогового органа может вынести одно из следующих решений: а) о привлечении налогоплательщика к налоговой ответственности; б) об отказе в привлечении налогоплательщика к ответственности; в) о проведении дополнительных мероприятий налогового контроля.

По состоянию на 1 апреля 2010 года налоговыми органами РТ проведено 346 выездных налоговых проверок налогоплательщиков юридических и физических лиц, в том числе по юридическим лицам проведено 236, по физическим лицам – 110 выездных налоговых проверок.

За 1 квартал 2010 года количество проведенных выездных налоговых проверок осталось на уровне аналогичного периода 2009 года, в том числе по юридическим лицам – увеличилось на 4,4%, физическим лицам – снизилось на 6,8 процента.

Результативность проведенных выездных налоговых проверок юридических и физических лиц за 1 квартал 2010 года составила 100 процентов.

По итогам выездных налоговых проверок за 1 квартал 2010 года дополнительно начислено к уплате в бюджет налогов, пени и налоговых санкций 953,5 млн. руб., в том числе по проверкам юридических лиц – 850,9 млн. руб. (89% от общей суммы доначислений), физических лиц – 102,6 млн. рублей.

Зафиксирован рост доначислений к уровню 1 квартала 2009 года по выездным налоговым проверкам юридических лиц - в 1,6 раза (на 321,1 млн. рублей), физических лиц - на 11% (на 10,2 млн. рублей).

Показатель доначислений на 1 выездную налоговую проверку в среднем по РТ составил 2755,8 тыс. руб., что в 1,8 раза выше уровня 1 квартала 2009 года.

Доначисления на одну выездную налоговую проверку составили:

- организаций - 3606 тыс. руб., увеличившись в 1,5 раза к уровню аналогичного периода 2009 года;

- физических лиц - 933 тыс. руб., увеличившись на 19,3% к уровню аналогичного периода 2009 года.

За 1 квартал 2010 года по камеральным налоговым проверкам организаций и физических лиц дополнительно начислено (включая налоговые санкции и пени) 309,2 млн. руб., что в 2,5 раза ниже уровня доначислений 1 квартала 2009 года.[23, C.144]

В таблице 3 указана динамика показателей контрольной работы налоговых органов РФ за 2007-2009 гг.

Эффективность налогового контроля характеризуется:

-уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей;

-полнотой учета налогоплательщиков и объектов налогообложения;

-качеством налоговых проверок, снижением числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля;

Из таблицы 3видно, что количество юридических лиц, у которых в 2009 году выявлены нарушения налогового законодательства, по сравнению с 2003 г. уменьшилось на 38,1%.

Таблица 3

Динамика показателей контрольной работы налоговых органов РФ

| Показатели |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

| Количество юридических лиц, зарегистрированных в налоговых органах, ед |

1471 |

1995 |

2348 |

2552 |

2710 |

2887 |

2797 |

| Проверено документально, тыс. |

975 |

1688 |

1571 |

1326 |

843 |

736 |

719 |

| Выявлено нарушений по результатам проверок, тыс. |

643 |

1478 |

1051 |

689 |

441 |

422 |

398 |

| Удельный вес юридических лиц, у которых выявлены нарушения, тыс. |

65,9 |

87,6 |

66,9 |

52,0 |

52,3 |

57,3 |

55,4 |

Вместе с тем за анализируемый период наметилась тенденция роста соотношения дополнительно начисленных сумм платежей по результатам проверок налогоплательщиков в общей сумме платежей как у юридических, так и у физических лиц.

Таблица 4

Динамика проведения выездных налоговых проверок УФНС России по РТ на территории РТ на начала 2008-2010 годов.

| Проверка на начало года |

Количество проведенных выездных проверок

|

| Всего |

из них, выявивших нарушения |

| 2008 |

2250 |

1565 |

| 2009 |

8315 |

5686 |

| 2010 |

8980 |

5561 |

В таблице 4 представлена динамика проведения выездных налоговых проверок на территории РТ на начала 2008-2010 годов. Процент выездных проверок, выявивших нарушения к общему числу выездных проверок на начало 2008 года составляет 69%, на начало 2009 года – 68%, на начало 2010 года – 63%. Однако стоит обратить внимание на то, что существенных изменений на рассматриваемый период не происходит, так как увеличение общих проверок за каждый год влечет за собой почти пропорциональное увеличение и проверок, выявивших нарушения.

Динамика нарушений налогового законодательства, а также нагрузки на налоговых работников представлена в таблице 5.

Анализ показывает, что нагрузка, выражающаяся в количестве налогоплательщиков - юридических лиц на одного работника с 1998 по 2000 гг., увеличилась с 15 до 19 в связи с уменьшением общей численности работников налоговых органов. Вместе с тем не снижено в этом периоде число юридических лиц, нарушивших налоговое законодательство, в расчете на одного налогового работника, что свидетельствуется не только о неснижающейся интенсивности налогового контроля, но и о неудовлетворительному отношению налогоплательщиков к нормам налогового права.

Таблица 5

Динамика нарушений налогового законодательства, нагрузка на налоговых работников

| Показатели |

2007 |

2008 |

2009 |

2009

(в % к2007)

|

| Количество юридических лиц – налогоплательщиков, ед |

2710

|

2887

|

2797

|

103

|

| Численность работников налоговых органов - всего, тыс. |

150

|

155

|

148

|

95,5

|

| Нагрузка на одного работника |

15 |

18 |

19 |

105 |

| Количество юридических лиц, нарушивших законодательство, в расчете на одного работника |

24

|

23

|

20

|

83

|

| Доначислено платежей по результатам проверок по юридическим лицам, млн. р. |

1,4

|

1,6

|

1,5

|

107

|

| Количество лиц, привлеченных к административной ответственности, в среднем на одно должностное лицо |

2,7

|

2,8

|

2,6

|

96

|

При возросших объемах доначисленных проверками сумм (как по юридическим, так и по физическим лицам) возросло относительное число лиц, привлеченных к административной ответственности за налоговые правонарушения.

3.

Совершенствование системы налогового контроля в РФ

Совершенствование процедур налоговых проверок последнее время находится в центре внимания всех ветвей власти и бизнеса. Так, согласно законопроекту, разработанному Минфином России, предлагается реализовать меры, которые направлены на совершенствование норм и правил, регламентирующих деятельность налоговых органов и налогоплательщиков.

Во-первых, планируется упорядочить процесс проведения камеральных налоговых проверок. В частности, следует конкретизировать их цели и задачи, установить обязанность налогового органа направлять налогоплательщику уведомление в случае выявления существенных расхождений между показателями текущей отчетности и показателями отчетности предыдущих периодов, определить, в каких случаях могут быть истребованы дополнительные документы, и установить закрытый перечень таких документов. Наконец, необходимо закрепить на законодательном уровне требование о том, что результаты камеральных проверок при обнаружении налоговых правонарушений должны оформляться актом. Во-вторых, планируется усовершенствовать процедуры проведения выездных налоговых проверок. Предлагается установить предельные сроки проведения таких проверок, ограничить основания для проведения повторных проверок и уточнить процедуру взаимодействия налогового органа и налогоплательщика в случае несогласия последнего с результатами проверки.

Важнейшим фактором повышения эффективности контрольной работы налоговой инспекции является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются:

· наличие эффективной системы отбора налогоплательщиков для проведения документальных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов налоговой инспекции, добиться максимальной результативности налоговых проверок при минимальных затратах усилий и средств, за счет отбора для проверок таких налогоплательщиков, вероятность обнаружения налоговых нарушений у которых представляется наибольшей;

· применение эффективных форм, приемов и методов налоговых проверок, основанных как на разработанной налоговым ведомством единой комплексной стандартной процедуре организации контрольных проверок, так и на прочной законодательной базе, предоставляющей налоговым органам широкие полномочия в сфере налогового контроля для воздействия на недобросовестных налогоплательщиков;

· использование системы оценки работы налоговых инспекторов, позволяющей объективно учесть результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы.

Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для современной России. Система отбора, о которой говорилось выше, наиболее эффективна, так как использует два способа отбора налогоплательщиков для проведения документальных проверок: случайный и специальный отбор, что позволяет наиболее полно охватить документальными проверками налогоплательщиков, обеспечивает профилактику налоговых правонарушений за счет внезапности и непредвиденности контрольных проверок, а также проведение целенаправленной выборки налогоплательщиков, у которых вероятность обнаружения налоговых нарушений представляется наиболее высокой.

Первоочередной задачей налоговой инспекции является постоянное совершенствование форм и методов налогового контроля. Наиболее перспективным выглядит продолжение увеличения количества проверок соблюдения налогового законодательства, проводимых совместно с органами налоговой полиции. Как мы указывали выше, результативность их очень высокая, поэтому дальнейшее продолжение совместной деятельности может привести к увеличению поступлений от таких проверок.

Также действенной формой налогового контроля являются перепроверки предприятий, допустивших сокрытие налогов в крупных размерах в течении года с момента такого сокрытия. Подобные повторные проверки позволяют проконтролировать выполнение предприятий по акту предыдущей проверки, а также достоверность текущего учета.

Особенно актуальным представляется применение косвенных методов исчисления налогооблагаемой базы, использование которых может принести большую пользу в условиях массового уклонения от уплаты налогов и усложнения применяемых российскими налогоплательщиками форм сокрытия объектов налогообложения. Как показывает анализ практики контрольной работы налоговых органов России, в настоящее время получили мировое распространение факты уклонения налогоплательщиков от уплаты налогов посредством неведения бухгалтерского учета, ведения его с нарушением установленного порядка, которые делают невозможным определение размера налогооблагаемой базы. Особая сложность работы с данной категорией плательщиков связана с отсутствием эффективных механизмов борьбы с подобными явлениями. Не имея достаточного времени и кадровых ресурсов, необходимых для фактического восстановления бухгалтерского учета, сотрудники налоговой инспекции вынуждены брать за основу для исчисления налоговых обязательств налогоплательщика данные, декларированные в налоговых расчетах и вытекающие из бухгалтерской документации, даже в тех случаях, когда анализ иной имеющейся информации дает основания сделать вывод, что указанные документы искажаются. Действующее законодательство практически не представляет налоговым органам права производить исчисления налогооблагаемой базы на основании использования каких-либо иных сведений о налогоплательщиках помимо тех, которые содержатся в бухгалтерской отчетности и в налоговых декларациях. Налоговый кодекс РФ представляет налоговым органам право в случаях учета определять суммы налогов, подлежащих внесению в бюджет, расчетным путем на основании данных его аналогичным плательщиком. Но право использовать косвенные методы исчисления налоговых обязательств не применяются, если налогоплательщик представляет налоговому органу документы и сведения заведомо искаженные.

Применение косвенных методов является общепринятой в мировой практике. Например, в Германии законодательство прямо санкционирует применение указанных методов, а существующая в этой стране судебная практика свидетельствует о безоговорочном признании судами доказательств размера налогооблагаемой базы, основанных на применении косвенных методов исчисления.

Наиболее распространенными из них являются следующие:

Метод общего сопоставления имущества. Методика исчисления налогооблагаемого дохода данным методом подразделяется на две части:

1) учет изменения имущественного положения за отчетный период;

2) учет произведенного и личного потребления за отчетный период.

Сумма имущественного прироста, с одной стороны, и производственного и личного потребления, с другой, сопоставляются с декларированными доходами за отчетный период. На основании прироста имущества неизвестного происхождения делается вывод о том, что он стал следствием незадекларированных доходов за отчетный период.

Метод, основанный на анализе производственных запасов. Используя данный метод, можно дать оценку достоверности отраженного в отчетности объекта продаж с затратами на производство.

Основной задачей совершенствования форм и методов налогового контроля является повышение его эффективности. Но этого невозможно достичь без улучшения работы с кадрами.

Тут полезным может быть введение системы бальной оценки работы налоговых инспекторов, осуществляющих контрольные проверки. Сущность такой оценки, состоит в том, что в зависимости от категории каждого проверенного предприятия, - исходя из классификации на крупные, средние, малые и мелкие, а также отраслевой принадлежности - налоговому инспектору защитывается определенное количество баллов. При этом за отчетный период каждый налоговый инспектор должен набрать определенное минимальное количество баллов. Количество набранных баллов может служить основанием для вывода о его служебном соответствии. Кроме того, балльный норматив может служить основой для составления планов проверок на предстоящий отчетный период в части наиболее оптимального распределения нагрузки между отдельными инспекторами.

Но в конце надо отметить, что никакое совершенствование форм не даст положительных результатов, если налоговый инспектор не будет постоянно совершенствовать свои знания в области налогообложения

Выводы и предложения

Формы и методы налогового контроля существуют в неразрывном единстве. От правильного сочетания форм и методов налогового контроля зависит эффективность налогового контроля.

Важнейшим фактором повышения эффективности работы является совершенствование системы применения налоговых вычетов при возмещении налога на добавленную стоимость.

Так же для совершенствования системы эффективного проведения налогового контроля, необходимо осуществления углубленного камерального анализа финансово-хозяйственной деятельности налогоплательщика необходимо сформировать единую государственную интегрированную информационную базу данных на основании информации из внутренних и внешних источников.

Необходимо также создание, формирование и функционирование единой государственной информационной интегрированной базы данных о налогоплательщиках должно также обязательно отвечать следующим условиям:

- сбор, обработку и обновление всей поступающей в налоговый орган информации необходимо производить непрерывно;

- информация должна быть систематизирована в таком порядке, который бы оптимально обеспечивал выборку отдельных категорий налогоплательщиков по заданным параметрам, с целью проведения сравнительного предпроверочного анализа по аналогичным налогоплательщикам;

- информация должна быть достоверной и максимально полной для отбора налогоплательщиков, в целях проведения эффективной выездной налоговой проверки.

Для осуществления углубленного анализа финансово-хозяйственной деятельности налогоплательщика необходимо сформировать единую государственную интегрированную информационную базу данных на основании информации из внутренних и внешних источников.

Следует отметить, что существующие в настоящее время в налоговых органах программные продукты позволяют проводить камеральную проверку представленных налоговых деклараций (расчетов) в основном только арифметически, т. к. не содержат элементов углубленного камерального анализа. Необходимо, прежде всего, разработать систему контрольных соотношений, в основу которых должно быть заложено проведение в автоматизированном режиме камеральной проверки:

- соотношений и взаимоувязки показателей налоговой и бухгалтерской отчетности;

- логической связи между отдельными отчетными и расчетными показателями налоговой и бухгалтерской отчетности, необходимыми для исчисления налоговой базы;

- сопоставимости отчетных показателей с аналогичными показателями предыдущего налогового (отчетного) периода;

- оценки бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в налоговом органе данным о финансово-хозяйственной деятельности налогоплательщика, полученным из внешних и внутренних источников.

Система контрольных соотношений позволит осуществлять предварительный предпроверочный камеральный анализ информации о налогоплательщиках, отобранных для проведения выездных налоговых проверок.

Такую базу данных целесообразно разместить на сервере управлений, а в базах данных территориальных налоговых инспекций хранить лишь сведения о том, что по тому или иному налогоплательщику на сервере управления имеется информация от внешних источников. При проведении камеральных и выездных налоговых проверок или иных мероприятий налогового контроля вся имеющаяся информация в автоматизированном режиме должна будет поступать в территориальную налоговую инспекцию. Помимо безусловного повышения эффективности мероприятий налогового контроля, создание единой государственной информационной интегрированной базы данных будет способствовать также воспитанию законопослушного налогоплательщика, поскольку уверенность в том, что уклонение от налогообложения будет с большей степенью вероятности обнаружено, не позволит последнему совершать нарушения законодательства о налогах и сборах.

На основании проведенного нами анализа было выявлено, что за период с начала 2008 года по начало 2010 года УФНС России по РТ в ходе проведения камеральных проверок было выявлено 216218 нарушений из 3221616 проведенных проверок, а в ходе проведения выездных проверок было выявлено 12812 нарушений из 19545. Также динамика показала, что эффективность камеральных проверок выше, чем выездных, что может сказать о повышении эффективности мероприятий налогового контроля в отдельных видах проверок.

Список использованной литературы

Нормативно-правовые акты

1. Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г. – М.: Юрист, 1997. -31 с.

2. Гражданский кодекс Российской Федерации Ч. 1 от 30 ноября 1994 г. № 52-ФЗ // СЗ РФ. - 1994. - № 32. - Ст. 3301 (в ред. от 30.12.2008 № 315-ФЗ).

3. Гражданский кодекс Российской Федерации Ч. 2 от 26 января 1996 г. № 14-ФЗ // СЗ РФ. - 1996. - № 5. Ст. 410 (в ред. от 25.12.2008 № 280-ФЗ).

4. Гражданский кодекс Российской Федерации Ч. 4 от 18 декабря 2006 г. № 230-ФЗ // СЗ РФ. - 2006. - № 52 (Ч. 1). Ст. 5496 (в ред. от 08.11.2008 № 201-ФЗ)

5. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ // СЗ РФ. - 2002. - № 1. Ч.1. Ст. 1 (в ред. от 30.12.2008 № 309-ФЗ).

6. Налоговый кодекс Российской Федерации Ч. 1. от 31 июля 1998 г. № 146-ФЗ // СЗ РФ. - 1998. - № 31. Ст. 3824

7. Налоговый кодекс Российской Федерации Ч. 2. от 05 августа 2000 г. № 117-ФЗ// СЗ РФ. - 2000. - № 32. Ст. 3340 (в ред. от 30.12.2008 № 323-ФЗ).

Специальная литература

8. Белобжецкий, И.А. Налоговый контроль и хозяйственный механизм / Под общ. ред. И.А. Белобжецкого. М.: Финансы и статистика, 2009.− 241 с.

9. Голищева, Л.Е., Бровко Л.И., Голищев А.В. Налоговый контроль. – Ставрополь: Ставропольское книжное издательство, 2006. – 156 с.

10. Грачева, В.Ю. Проблемы правового регулирования государственного финансового контроля / Под общ. ред. В.Ю. Грачева - М.: Юриспруденция, 2005. – 453 с.

11. Евстигнеев Е.Н., Основы налогообложения и налоговое право: Учеб пособие. -М.: Инфра, 2008. – 254 с.

12. Карханн С.Г., Баталова И.С. Налоговые проверки: проблемы, анализ, решение. – М.: Гардарика, 2008.

13. Райкова Л. Критерии внутреннего контроля в организации (редакционный материал) // Налоги (газета). - 2008. - № 1.- Январь

14. Карасева М. В., Финансовое право: Учеб пособие / Под общ. ред. М.В. Карасевой – М.: Юристъ, 2007. – 443 с.

15. Комментарий к Налоговому Кодексу РФ, части 1 / Под ред. А.В. Брызгалина. – М.: Аналитик –Пресс, 2008. – 364 с.

16. Красницкая В.А. Организация и методика налоговых проверок. – М.: Финансы и статистика, 2007. – 356с.

17. Кучеров И.И. Налоговое право России: курс лекций / Под ред. И.И. Кучеровой. – М.: "Юринфор", 2009. – 309 с.

18. Налоговый кодекс Российской Федерации. Часть 1. Часть 2. – М.: «ЮРКНИГА», 2009.

19. Налоговое право России: Учебник для Вузов / Отв. ред. д. ю. н., проф. Ю.А. Крохина. – М.: Норма, 2008. – 497 с.

20. Налоговое право: учебное пособие для студентов юридических и экономических ВУЗов / С.Г. Пепеляев / под ред. С.Г. Пепеляева. – М.: Пресс, 2008. – 501 с.

21. Налоги и налогообложение. / Под ред. Романовского М.В., Рубелевской О.В. СПб.: Питер, 2006. – 439 с.

22. Налоговый учет/ И.В. Абрамова, Р.Ф. Князев, М.П. Кочкин, Л.И. Малявкина, Н.И. Шишкоедова. - М.: ЗАО «Издательский Дом «Главбух», 2010.

23. Налоги и налогообложение: Учеб. Пособие/Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2010.

24. Налоговое право России: Учебник для вузов / Под ред., проф. Ю.А. Хрохина. – М.: НОРМА, 2007.

25. Овсянников Л.Н. Контроль внешний и внутренний: условия взаимодействия // Финансы. - 2009. - № 11. – С.17-20

26. Основные изменения налоговой системы России в 2005 – 2006 годах. // "Налоговед". - 2008. - №10. – С.12-15.

27. Панкова Л.И. Эффективность организации внутреннего контроля в органах Федерального Казначейства // Советник бухгалтера бюджетной сферы. - 2009. - № 6.

28. Юткина Т. Налоги и налогообложение. / Учебник. Изд.2-е, перераб. и доп. – М.: ИНФРА , 2009. – 398 с.

|