СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………….…………3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСНОВНЫХ ФОНДОВ

ПРЕДПРИЯТИЯ…………………………………………….………6

1.1. Сущность, состав и структура основных фондов,

их классификация………………………………………………….……..6

1.2. Износ и амортизация основных фондов………………………...……10

1.3. Показатели использования основных фондов………………………14

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ (НА ПРИМЕРЕ

ОАО «РОСПЕЧАТЬ»)…………………………………………….17

2.1. Организационно-экономическая характеристика объекта

исследования…………………………………………….…………………17

2.2. Анализ состава и структуры основных фондов

ОАО «Роспечать»……………………………………………………….....21

2.3. Оценка эффективности использования основных фондов

ОАО «Роспечать»………………………………………………………….28

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ

ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ В

ОАО «РОСПЕЧАТЬ»……………………………………..………33

3.1. Взаимосвязь эффективности использования основных фондов

организации и результатов ее деятельности…………………..………33

3.2. Направления оптимизации структуры основных фондов

ОАО «Роспечать»………………………………………………………….40

3.3. Резервы роста эффективности использования основных фондов

организации………………………………………………………………...43

ЗАКЛЮЧЕНИЕ………………………………………………………..………47

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………..……50

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В современных рыночных условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности является обязательным условием его существования. Деятельность любого предприятия должна быть рентабельна и целью любого производства является прибыль. Достижение этой цели зависит от многих факторов и связано с общей организацией производства, применением высоких технологий, финансовыми возможностями, а также с технической оснащенностью предприятия.

Основной признак предприятия - наличие в его хозяйственном ведении или оперативном управлении обособленного имущества, которое и обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели.

Основные фонды занимают значительный удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, а также эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, её себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Основные фонды предприятия, задействованные в производственном процессе, оказывают непосредственное воздействие на эффективность производства и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

Реклама

Основные фонды через экономический механизм амортизации, а также затраты на их ремонт участвуют в формировании себестоимости товаров (работ, услуг) и финансового результата деятельности предприятия.

Абсолютная величина и динамика роста основных производственных фондов характеризует экономический потенциал страны. Улучшение использования огромного национального богатства, заключенного в основных производственных фондах, имеет первостепенное значение, так как отражается на эффективности производства.

Условия перехода к рыночной экономике побуждают руководителей предприятий к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов производства, в т.ч. и основных фондов. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия и отражается на прибыли.

Актуальность темы курсовой работы заключается в том, что решение задачи эффективного использования основных фондов означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Более полное использование основных фондов приводит к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а значит к лучшему использованию прибыли предприятия.

Эффективное использование основных фондов означает также ускорение их оборачиваемости, что способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономической реформы - повышением качества выпускаемой продукции, т.к. в условиях рыночной конкуренции быстрее реализуется и пользуется большим спросом высококачественная продукция.

Имея ясное представление о каждом элементе основных фондов в производственном процессе, их физическом и моральном износе, о факторах, влияющих на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Реклама

Проблемам учета и анализа основных средств посвящены работы таких ведущих ученых-экономистов как Богдановская Л.А., Виногоров Г.Г., Ермолович Е.Е., Савицкая Г.В., Снитко К.Ф., Сушкевич В.В., Русак Н.А. и др.

Цель исследования заключается в разработке предложений по повышению эффективности использования основных фондов.

При этом предстоит решить следующие задачи:

1. Раскрыть теоретическую сущность основных фондов.

2. Изложить организационно-экономическую характеристику предприятия.

3. Разработать мероприятия по повышению эффективности использования основных фондов.

Объектом исследования является ОАО «Роспечать».

Предмет исследования – основные фонды организации.

Методы исследования: опрос, наблюдение, сравнение, статистические методы.

Информационной базой для исследования послужили нормативные документы по учёту и экономическому анализу основных фондов, научные работы отечественных и зарубежных ученых по исследуемому вопросу, бухгалтерская отчётность ОАО «Роспечать» за 2006-2008 гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

1.1. Сущность, состав и структура основных фондов, их классификация

Одним из основных признаков предприятия (организации) является наличие у него (нее) обособленного имущества. Согласно законодательству и уставу предприятия (организации) оно может принадлежать ему (ей) на праве собственности либо владения, пользования и распоряжения в пределах, установленных собственником или уполномоченным им органом и действующими законодательными органами.

Наличие обособленного имущества обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без имущества невозможно осуществлять деятельность ни крупным, ни малым организациям.

На предприятиях состав и структура имущества могут иметь существенные различия, однако главной составляющей для большинства предприятий выступают основные фонды.

Основные фонды (в стоимостной оценке – основные средства, основной капитал) – это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям [14, с. 167].

В практике учета и в статистике к основным фондам относят средства труда со сроком службы не менее года и стоимостью выше величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей. С 01.01.1997г. к основным фондам относят предметы стоимостью не менее 100-кратного установленного законодательством РФ минимального размера оплаты труда (МРОТ), независимо от срока их службы [5].

В процессе расширенного производства основные фонды подразделяются на производственные и непроизводственные.

Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, при этом их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополнение производственных основных фондов происходит за счет капитальных вложений.

Непроизводственные основные фонды – это жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, находящиеся на балансе предприятия. Они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создается, стоимость их исчезает в процессе потребления. Фонд возмещения не создается, их воспроизведение происходит за счет национального дохода.

В настоящее время центральное статистическое управление классифицируе

т основные фонды предприятия по следующим группам (прил. 1) [4]:

1. Здания. К этой группе относятся здания основ

н

ых, вспомогательных и обслуживающих цехов, а также

административные з

дания предприятий.

2. Сооружения. Сюда входят подземные и открытые

горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

3. Передато

чные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее п

отребления.

4. Машины и оборудование. В эту группу входят все

виды технологического оборудования, а также перви

чные и вторичные двигатели. В данной группе выделяются две подгруппы:

а) сил

овые машины и оборудование;

б) рабочие машины и оборудование.

К первой подгруппе

относятся паровые и гидравлически

е турби

ны, трансформаторы, ветродвигатели, электромоторы, дви

гатели .

внутреннего сгорания и другие первичные и вторичные

двигатели

. Во вторую подгруппу входят станки

, прессы, молоты, химическая аппаратура, доменные и мартенов

ские печи, прокатные станы и другие машины и оборудование.

5. Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутри

цеховой

, межцеховой и межзаводской транспорт, речной и мор

ской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д.

6. Инструмент,

производственный и хозяйственный инвентарь и прочие основные фонды. Сюда относятся инструменты режущие, давящие, ударные и другие; и

нвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контей

неры, инвентарная тара, предметы противопожарного назначения и др.).

Пользуясь этой группировкой, можно определить производственную структуру основных фондов, которая характеризуется удельным весом каждой группы основных фондов в общей их стоимости по предприятию, отрасли и промышленности в целом.

Производственная структура основных фондов и ее изменение за тот или иной отрезок времени позволяют характеризовать технический уровень промышленности и эффективность использования капитальных вложений в основные фонды.

Так, чем выше в составе основных фондов удельный вес машин, оборудования и других элементов активной части основных фондов, тем больше продукции будет произведено на каждый рубль основных фондов [13, с. 514].

Различия производственной структуры основных фон

дов в разных отраслях промышленности объясняются технико-экономическими особенностями этих отраслей. Даже предприятия внутри одной и той же

отрасли промышленности могут иметь неодинаковую производственную структуру основных фондов. Наиболее высок удельный вес активных элементов

основных фондов на предприятиях с высоким уровнем технической оснащенности и электровооруженности труда, где производственные процессы механизированы и автоматизированы.

На производственную структуру основных фондов

оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства, а также капитальное строительство. Добиваясь снижения стоимости строительства (например, производственных зданий), можно уменьшить

долю пассивных элементов основных фондов в общей их стоимости и тем самым повысить эффективность затрат, вложенных в основные фонды нового предприятия.

Все это говорит о том, что бизнес и общество заинтересо

ваны в повышении доли машин и оборудования, наиболее активной части основных фондов, и в снижении удельного веса зданий и хозяйственного инвентаря без ущерба для эффективного функционирования производственного процесса.

Каждое предприятие может улучшить струк

туру основных производственных фондов за счет повы

шения доли произ

водственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри цехов, на открытых площадках, а также выноса с производственных площадей непроизводственных служб (складов, контор и т.д.) и размещения на н

их дополнительного количества оборудования [10, с. 241].

Структуру основных фондов следует рассматривать и в отраслевом разрезе. Она отражает уровень материально-технической базы промышленного производства и степень индустриального развития страны.

Основная часть основных прои

зводственных фондов промышленности находится на предприятиях тяжелой промышленности. Значительная их доля сконцентрирована в отраслях

, обеспечивающих технический прогресс в народном хозяйстве (в электроэнергетике, машиностроении, в химической, нефтехимической

и топливной промышленности, в черной металлургии и других отраслях).

1.2. Износ и амортизация основных фондов

Находящиеся на предприятиях основные фо

нды со временем изнаш

иваются. Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются под воздействием естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из ко

торых изготовлены основные фонды, и др.). В результате такого износа обществу наносится серьезный убыток. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов: от качества основных фондов (материалов, из которых они изготовлены, от техн

ического совершенства конструкций, от качества постройки и монтажа), от степени нагрузки (количество смен и часов работы в сутки, прод

олжительность работы в году, интенсивность использования в каждую единицу рабочего времени), от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.

), от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта

),

от квалификации рабочих и их отношения к основным фондам [17, с. 372].

Основные

фонды подвергаются в процессе производства физическому износу и ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение года продукцию. Например, при сроке службы машины 8 лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по формуле:

, (1) , (1)

где И - износ основных фондов, выраженный в процентах;

С - фактический срок эксплуатации основных фондов (лет);

А - нормативный срок службы (амортизационный

период) основных фондов (лет).

Находящиеся на предприятиях основные фонды еще подвергаются и моральному

износу. Моральный износ выражается в двух формах. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда стои

мость изготовления при сохранении конструктивных свойств и эксплуатационн

ых показателей неуклонно снижается. То же относится и к зданиям и сооружениям, стоимость которых в результате индустриализации строительства уменьшается. Следовательно, первая форма морального износа выражает умень

шение стоимости машин или оборудования вследствие удешевления их воспроизводства; пересматриваются соответственно и цены на них [17, с. 375].

Вторая форма морального износа случается при изменении конструкции и эксплуатационных показателей новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, снизить расход эксплуатационных материалов (горючее

, электроэнергия, смазочные материалы и др.), а в некоторых случаях и основных материалов, уменьшить затраты на производство единицы продукции и обеспечить высокое качество обработки. Таким образом, вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной, при этом общество, применяя устаревшую технику, затрачивает больше рабочего вре

мени

на производство одного и того же коли

че

ства продукции.

Для решения проблемы морального износа необходимо осуществить ряд хозяйственно-организационных мероприятий. Так, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента устарения. Поэтому так важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, и добиваться, чтобы выпущенные машины не задерживались на складах или в монтаже [18, с. 58].

Во время эксплуатации основных фондов наступает такой период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины необходимо иметь денежные средства. Они создаются и накапливаются при эксплуатации машины, т.к. в процессе труда часть стоимости ее переносится на вн

овь созданный продукт. Указан

ную часть стоимости машин

ы включают в затраты на производство продукци

и в виде амортизации.

Износ и амортизация не являются одним и тем же

понятием. Амортизация в денежной форме выражает износ основных фон

дов, при этом она может не совпадать с размером износа в отдельные промежутки года, т.к. основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация - это плановое погашение стоимости основных фондов, по мере их износа, путем ее перенесения на изготовляемую продукцию [12, с. 97]. Она выполняет следующие задачи:

1) позволяет определить совокупные общественные издержки производства. Здесь амортизация необходима для исчисления объема и динамики национального дохода в стране;

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

3) создает денежный фонд для замены износивши

хся средств труда и их капитального ремонта.

Амортизация направлена как в прошлое (благодаря ей исчисляется себестоимость продукции и степень износа основных фондов), так и в бу

дущее

(она создает фонд возмещения). Первая ее сторона расчетн

ая, пассивная, а вторая - активная, влияющая на процесс воспроизводства технической базы предприятия.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой

амортизационные отчисления [12, с. 98].

Амортизационные отчисления производятся на основе

норм амортизации. Они устанавливаются по каждому виду основных фондов и определяются путем отнесения суммы годовых амортизационных отчислении к стоимости основных фон

дов, выражаются в процентах:

, (2) , (2)

где Н

- годовая норма амортиз

ации;

А - размер амортизационных отчислений за год;

Ф - стоимость (первоначальная или восстановительная) основных фо

ндов.

Так как раз

мер амортизационных отчислений за год зависит от первоначальной стоимости основных фондов в момент их приобретения, срока предполагаемой службы, затрат на капитальные ремонты за весь амортизационный период, а также от остаточной (ликвидационной) стоимости данных основных фондов, поэтому годовая норма амортизации определяется по формуле:

, (3) , (3)

где Рм - затраты на капитальные ремонты '(

включая модернизацию) в течение срока службы основных фондов;

Л - ликвидационная стоимость основных фондов, вышедших из употребления;

А - амортизационный период (срок службы) основных фондов.

По таким видам ос

новных фондов, как здания, сооружения и передаточные устройства, имеющим длительн

ый срок службы, нормы амортизации значительно ниже, чем, к примеру, на машины и оборудование, транспортные средства, являющимися более активной частью основных фондов. В общей норме амортизации основных фондов промышленности довольно большой удельный вес амортизационных отчислений, направляемых на капитальный ремонт (около 27%), по отдельным видам основных фондов (здания, си

ловые, а также рабочие машины и оборудование, транспортные средства) он составляет 50—54%. Часть амортизационных отчислений, пред

назначенная для к

апитальн

ого ремонта осно

вных фондов,

находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтных работ [19, с. 15].

Итоги работы предприятий показывают, что многие из них, используя сред

ства фонда развития производства, среди которых амортизационные отчисления весьма значительны, заменяют устаревшее оборудование, внедряют новую технику

, со

в

ершенствуют организацию произ

водства и труда, добива

ются значительных успехов в повышении производительности

труда, снижении себестоимости, повышении качества продукции и рентабельности производства.

1.3. Показатели использования основных фондов

Все показатели использования основных фондов могут быть объединены в три группы [11, с. 453]:

1) показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени;

2) показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

3) показатели интегрального использования основных фондов, учитывающие совокупное влияние всех факторов.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Эффективность основных фондов определяется натуральными и стоимостными показателями. К общим натуральным показателям относятся: коэффициент стоимости работы оборудования, показатели загрузки оборудования, коэффициенты использования фонда рабочего времени, использование оборудования по машинному и вспомогательному времени.

Частные натуральные показатели дают одностороннюю характеристику эффективности основных фондов. Поэтому широко используют стоимостные показатели: фондоотдача, фондоемкость, фондовооруженность.

Для расчета величины фондоотдачи используется формула:

Фотд =  , (4) , (4)

где Т - объем товарной или валовой, или реализованной продукции, руб;

Ф - среднегодовая стоимость основных производственных фондов предприятия, руб.

Факторы роста фондоотдачи приведены в приложении 2 [15, с. 178].

Фондоемкость продукции – это величина, обратная фондоотдаче, показывающая долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к снижению:

Фе

=  , (5) , (5)

где, Ф - среднегодовая стоимость основных производственных фондов предприятия, руб.

Т - объем товарной или валовой, или реализованной продукции, руб.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, рассчитываемый по формуле:

Фв

=  , (6) , (6)

где, Ф - среднегодовая стоимость основных производственных фондов предприятия, руб.

Ч - среднесписочная численность работников предприятия.

Эта величина должна непрерывно увеличиваться, т.к. от нее зависят техническая вооруженность, и, следовательно, производительность труда.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность.Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Rопф

=  = =  = Фотд

х

R

вп

(7) = Фотд

х

R

вп

(7)

или

Rопф

= =  = Фотд

х

R

рп

,

(8) = Фотд

х

R

рп

,

(8)

где Rопф

- рентабельность основных производственных фондов;

П - прибыль от реализации продукции;

Ф -среднегодовая стоимость основных производственных фондов;

ВП и РП - соответственно стоимость произведенной или реализованной продукции;

Фотд

- фондоотдача;

Rвп

,

Rрп

- рентабельность произведенной или реализованной продукции.

Схема факторной системы фондорентабельности приведена в приложении 3.

Таким образом, при проведении анализа эффективности использования основных фондов необходимо изучить соотношение всех указанных показателей и сделать вывод о характере развития предприятия и эффективности использования ресурсов.

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

(НА ПРИМЕРЕ ОАО «РОСПЕЧАТЬ»)

2.1. Организационно-экономическая характеристика объекта исследования

Полное фирменное наименование общества – Открытое акционерное общество «Роспечать» Курской области. Сокращенное наименование общества – ОАО «Роспечать». ОАО «Роспечать» было зарегистрировано 29.03.1993 г. в качестве Акционерного общества открытого типа «Росторгпечать» [1]. Сведения о государственной регистрации эмитента: номер государственной регистрации юридического лица - №353, дата регистрации юридического лица - 29.03.1993 г., наименование органа, осуществившего государственную регистрацию юридического лица - Администрация г. Курска, основной государственный регистрационный номер юридического лица - №1024600961604, наименование регистрирующего органа - Инспекция МНС России по г. Курску [2].

Место нахождения общества – Россия, г. Курск, ул. Краснознаменная, 22а. Почтовый адрес: Россия, 305044, г. Курск, ул. Краснознаменная, 22а. Телефон: (4712) 34-16-43, факс: (4712) 34-16-43, адрес электронной почты:

E-mail: rp_ignatenko@list.ru, сайт в сети Интернет: www.rocpechat.ru.

В соответствии с Уставом общества ОАО «Роспечать» Курской области занимается следующими видами деятельности:

- торгово - закупочной;

- распространением периодической печатной продукцией среди населения, предприятий, путем ее продажи через торговую сеть;

- оптовой торговлей периодической печатной продукцией и сопутствующего товара;

- розничной продажей прочей продукции;

- сдачей имущества общества в аренду.

Приоритетным направлением деятельности общества является увеличение объемов продаж газетно-журнальной продукции и сопутствующего товара через собственную торговую сеть в г.Курске и районных филиалов.

Поставщиками эмитента являются: ЗАО «Сегодня-Пресс-Воронеж», ООО «Содействие», ЗАО ИД «Пронто-Центр», ООО «Друг для друга».

Рынки сбыта продукции (работ, услуг) ОАО «Роспечать»: Курская область.

Конкурентом эмитента является ООО «Агентство Пресса».

Основные экономические показатели деятельности ОАО «Роспечать» приведены в таблице 1 [7, 8, 9].

Таблица 1

Динамика основных показателей деятельности ОАО «Роспечать» за 2006-2008 гг.

Показатели

|

Годы

|

Динамика, % |

2006 г.

|

2007 г.

|

2008 г.

|

2007г. к

2006г.

|

2008г. к

2007г.

|

2008г. к

2006г.

|

Выручка от реализации товаров,

работ, услуг в

действующих ценах, тыс. руб.

|

67107

|

82199

|

96166

|

122,5

|

117

|

143,3

|

Выручка от

реализации товаров,

работ, услуг в

сопоставимых ценах, тыс.руб.

|

67107

|

73392

|

85329

|

109,4

|

103,8

|

127,2

|

| Валовая прибыль, тыс. руб. |

13347 |

15073 |

19588 |

113 |

130 |

146,8 |

| Уровень валовой прибыли, % |

19,89

|

20,54

|

22,96

|

+0,65

|

+2,42

|

+3,07

|

Издержки обращения в сумме, тыс. руб.

|

12977

|

14564

|

17496

|

122,2

|

120,1

|

134,8

|

Уровень издержек обращения, %

|

19,34

|

17,72

|

18,19

|

-1,62

|

+0,47

|

-1,15

|

| Товарные запасы в сумме, тыс. руб. |

6379

|

6757

|

7398

|

105,9

|

109,5

|

116

|

| Товарные запасы в днях |

34,2 |

29,6 |

27,7 |

86,6 |

93,6 |

80,99 |

Прибыль (убыток) до

налогообложения, тыс. руб.

|

1160

|

834

|

1339

|

71,9

|

160,6

|

115,4

|

Рентабельность, %

|

1,73

|

1,01

|

1,39

|

-0,72

|

+0,38

|

-0,34

|

| Численность работников |

252

|

252

|

239

|

-

|

94,8

|

94,8

|

Производительность труда, тыс. руб.

|

266,3

|

326,2

|

402,4

|

122,5

|

123,3

|

151,1

|

Издержки обращения в 2008 г. в сумме увеличились на 34,8%, а по отношению к товарообороту (уровень издержек обращения) наблюдается снижение на 1,15%. Сумма товарных запасов возросла на 16%, однако это не вызвало замедления оборачиваемости средств, вложенных в товарные запасы. Их оборачиваемость ускорилась с 34,2 дней в 2006 г. до 27,7 дня в 2008 г. Это свидетельствует о том, что за период с 2006 по 2008 г. повысилась эффективность использования оборотных средств в целом, т.к. товарные запасы являются основным элементом оборотных средств предприятия потребительской кооперации, в том числе и ОАО «Роспечать».

Конечным результатом деятельности ОАО «Роспечать» в 2006-2008 гг. являлась прибыль. Ее сумма составила в 2008 г. 1339 тыс. руб., что выше аналогичного показателя прошлого года на 60,6%. Хотя ОАО «Роспечать» является прибыльным, относительный показатель прибыльности - рентабельность остается на очень низком уровне и составляет в 2008 г.

1,39 руб. в расчете на 1 рубль выручки.

Численность работников Общества в 2006-2007 г. не изменялась и составляла 252 человека, в 2008 г. произошло снижение численности на 5,2% или 13 человек. В текущем, 2009 г., создано 14 новых рабочих мест, предоставлена работа для 25 человек, имеющих группу инвалидности.

При этом за каждый год также отмечен некоторый рост производительности труда работников - за 3 года производительность труда возросла на 51,1%.

Рассмотрим состояние имущества ОАО «Роспечать» (табл. 2) [7, 8, 9].

Стоимость имущества за анализируемый период возросла на 30,1% или 9344 тыс. руб. при этом изменилась и структура имущества. Увеличилась доля внеоборотных активов в его составе на 4,9%, стоимость внеоборотных активов значительно превышает стоимость оборотных и составляет 71,8% от общей стоимости имущества.

Таблица 2

Состав и структура имущества ОАО «Роспечать» в 2007-2008гг.

(на конец года)

| Показатели |

2007 г. |

2008 г. |

Отклонение по уд. весу ( +,-), % |

| Сумма, тыс. руб. |

Уд. вес, %

|

Сумма, тыс. руб. |

Уд. вес, % |

| Внеоборотные активы |

20764 |

66,9 |

28983 |

71,8 |

+4,9 |

| Оборотные активы |

10277 |

33,1 |

11402 |

28,2 |

-4,9 |

| Всего |

31041 |

100 |

40385 |

100 |

- |

В целом, делая вывод об эффективности хозяйственной деятельности ОАО «Роспечать», следует отметить, что в настоящее время экономическое положение организации достаточно устойчивое.

Организационная структура управления ОАО «Роспечать» представлена в приложении 4.

Управление обществом осуществляют Общее собрание акционеров и Совет директоров общества. Высшим органом общества является Общее собрание акционеров общества, которое созывается не реже 1 раза в год.

Персональный состав Совета директоров эмитента: Евглевская С.С., Жидких Н.Д., Иванов С.В., Синякова В.М., Петрова И.Н. Лицо, занимающее должность единоличного исполнительного органа эмитента: Жидких Н.Д.

2.2. Анализ состава и структуры основных фондов

ОАО «Роспечать»

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволит дать оценку структуры, динамики и эффективности использования основных средств [6].

Основные направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в таблице 3.

Таблица 3

Основные направления и задачи анализа основных средств

| Основное направление анализа |

Задачи анализа |

| Анализ структурной динамики основных средств |

Оценка размера структуры вложений капитала в основные средства

Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса

|

| Анализ эффективности использования основных средств |

Анализ движения основных средств

Анализ показателей эффективности использования основных средств

Анализ использования времени оборудования

Интегральная оценка использования оборудования

|

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт

Анализ затрат по текущему ремонту

Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования

|

| Анализ эффективности инвестиций в основные фонды |

Оценка эффективности капитальных вложений

Оценка эффективности привлечения займов для инвестирования

|

Выбор направлений анализа и решаемых аналитических задач определяется потребностями управления. Анализ структурной динамики основных средств и инвестиционный анализ составляют содержание финансового анализа. Оценка эффективности использования основных средств, затрат по их эксплуатации относятся к управленческому анализу, однако четкой границы между этими видами анализа не существует.

В ходе экономического анализа основных фондов ОАО «Роспечать» необходимо оценить размеры, динамику и структуру вложений капитала организации в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта, их использование по обобщающим и частным показателям, рассчитать влияние использования основных фондов на объём производства продукции и другие показатели.

С этой целью произведем сопоставление данных на начало и конец отчетного периода по всем элементам основных средств. В качестве источников бухгалтерской информации для анализа основных средств используются формы №№ 1, 2, 5 годовой и квартальной бухгалтерской отчетности организации. Обобщенная картина процесса движения и обновления основных средств в разрезе стандартных классификационных групп получена по данным формы № 5 («Приложение к бухгалтерскому балансу» раздел «Амортизируемое имущество»). Оценка изменений производится по первоначальной стоимости основных средств [3].

В отчетных формах приводятся следующие показатели по основным средствам:

- в ф.№ 1: по стр.120 - остаточная стоимость основных средств;

- в ф.№ 5: по стр.360-370 - первоначальная стоимость основных средств и данные по их поступлению и выбытию;

- по стр.392-395 - сумма начисленной амортизации (остатки на начало и конец года);

- по стр.397 - сумма индексации по стоимости основных средств;

- по стр.398 - сумма индексации по стоимости износа основных средств.

Основные фонды занимают более 70% имущества ОАО «Роспечать», поэтому одной из центральных в настоящее время для организации занимает проблема их рационального использования. От решения этой проблемы в конечном итоге зависят перспективы развития деятельности организации.

Проанализируем структуру основных средств по первоначальной стоимости за 2007-2008 гг. (табл. 4). Анализ структуры основных фондов имеет важное значение для оценки оптимальности размещения основных средств по отраслям деятельности ОАО «Роспечать», структурным подразделениям, а также для выявления доли отдельных видов основных средств.

Таблица 4

Анализ структуры основных фондов ОАО «Роспечать» за 2007-2008 гг.

| Виды основных фондов |

2007 г. |

2008 г. |

Отклонение +,- |

| Сумма, тыс. руб. |

Уд. вес, %

|

Сумма, тыс. руб. |

Уд. вес, %

|

Сумма, тыс. руб. |

Уд. вес, %

|

| 1 . Здания |

12944 |

84,2 |

17353 |

83,3 |

+4409 |

-0,9 |

| 2. Сооружения |

384 |

2,5 |

625 |

3, 0 |

+241 |

0,6 |

| 3. Машины и оборудование |

1261 |

8,2 |

1750 |

8,4 |

+489 |

0,2 |

| 4. Транспортные средства |

753 |

4,9 |

1042 |

5,0 |

+289 |

0,1 |

| 6. Прочие |

31 |

0,2 |

62 |

0,2 |

+31 |

- |

| Итого |

15373 |

100,0 |

20832 |

100,0 |

+5459 |

- |

| В том числе активная часть |

2045 |

13,3 |

2854 |

13,6 |

+788 |

0, 3 |

Из таблицы 4 видно, что за анализируемый период произошли незначительные изменения в структуре основных средств ОАО «Роспечать». Наибольший удельный вес в составе основных средств занимают здания: более 80%. Это связано не только с их высокой стоимостью, но и с особенностями системы потребительской кооперации, т.к. основной отраслью деятельности ОАО «Роспечать» является торговля, а в торговле традиционно очень высока доля непроизводственных основных фондов.

Так, за 2008 г. построены и введены в эксплуатацию 5 киосков ОАО «Роспечать», камера хранения, павильоны-модули на рынке на 170 рабочих мест. Всего использовано капитальных вложений на сумму 9,8 млн. рублей.

При рассмотрении динамики изменения удельного веса активной части основных фондов мы исходим из того, что курс взятый руководством ОАО «Роспечать» на первоочередное направление капитальных вложений, на техническое перевооружение, реконструкцию означает более быстрый рост и обновление этой части фондов. Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности организации, способствует увеличению выпуска продукции и росту фондоотдачи. Причем темпы роста машин и оборудования должны опережать темпы роста других основных фондов.

За 2008 г. для торговли товарами приобретено торгового оборудования - 13 комплектов, технологического оборудования - 8 единиц. Приобретены 5 единиц автомашин-фургонов для перевозки печатных изданий и канцтоваров в отдаленные сёла и районы Курской области.

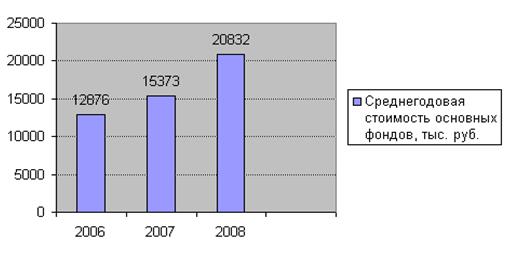

Более наглядно динамика среднегодовой остаточной стоимости основных фондов ОАО «Роспечать», рассчитанная на основе данных бухгалтерских балансов, представлена на рисунке 1.

Рис. 1. Динамика стоимости основных средств ОАО «Роспечать» за 2006-2008 гг.

При анализе структуры производственного оборудования важное значение имеет оценка его возрастного состава, который проводится методом группировки по срокам его функционирования. Особое внимание здесь необходимо обратить на следующие показатели: доля оборудования, работающего сверх нормативных сроков, средний возраст оборудования (табл. 5).

Таблица 5

Возрастная структура производственных мощностей ОАО «Роспечать» на начало 2008 года

Срок службы

|

Число единиц, штук |

Удельный вес в общем

количестве, % (f)

|

Середина интервала |

| X |

X*f |

| До 5 лет |

41 |

45,1 |

2,5 |

112,75 |

| 5-10 лет |

40 |

43,9 |

7,5 |

329,25 |

| 10-15 лет |

5 |

5,5 |

12,5 |

68,75 |

| 15-20 лет |

5 |

5,5 |

17,5 |

96,25 |

Свыше 20 лет

|

-

|

-

|

-

|

-

|

| Итого |

91 |

100 |

607,25 |

Исчисление среднего возраста основных фондов производится по формуле средней арифметической взвешенной:

(9) (9)

где Х – срок службы оборудования,

f - удельный вес возрастной группы оборудования.

Средний возраст равен: 607,25/100 = 6,1 года.

Таким образом, средний возраст оборудования, используемого в ОАО «Роспечать» относительно невысок в сравнении с другими организациями.

Основная доля в общем количестве приходится на основные фонды, работающие до 10 лет, что означает более 85% всех основных активов ОАО «Роспечать» еще не подверглось физическому износу.

В то же время управленческий, детализированный анализ выявил, что определенная часть оборудования морально устарела, т.е. отстала по своим техническим характеристикам и экономической эффективности от новых, более современных видов оборудования повышенной производительности.

Проведем далее анализ движения основных средств.

Из очевидного баланса основных средств можно вывести взаимосвязанную систему показателей для анализа и оценки процесса обновления средств:

FК.Г.

ОФ

= FН.Г.

ОФ

+ Fнов

ОФ

- Fвыб

ОФ

, (10)

где FК.Г.

ОФ

- производственные средства на конец года;

FН.Г.

ОФ

- производственные средства на начало года;

Fнов

ОФ

- производственные средства, введенные в отчетном периоде (году);

Fвыб

ОФ

- производственные средства, выбывшие в отчетном периоде (году).

На основании этого равенства рассчитываются следующие показатели [16, с. 341].

Коэффициент обновления основных средств, исчисляемый по формуле:

К1

= FНОВ

ОФ

/ FК.Г.

ОФ

(11)

Коэффициент эффективности обновления основных средств:

К2

= FВЫБ

ОФ

/FНОВ

ОФ

(12)

Коэффициент масштабности обновления основных средств:

К3

= FНОВ

ОФ

/FН.Г.

ОФ

(13)

Для целей экономического анализа имеет смысл рассчитывать также обратный коэффициент, который характеризует срок обновления основных производственных средств:

(14) (14)

Коэффициент стабильности основных средств, который характеризует сохраняемые для дальнейшего использования средства:

К6

=  (15) (15)

Коэффициент выбытия основных производственных средств:

К7

= FВЫБ

ОФ

/FН.Г.

ОФ

(16)

Индекс роста основных средств показывает, во сколько раз увеличилась величина ОПФ за период:

, (17) , (17)

Рассчитаем показатели движения основных средств и оформим расчет в табличной форме (см. таблицу 6). Для этого воспользуемся данными таблицей 4 и рис. 1.

Таблица 6

Относительные показатели движения основных фондов

ОАО «Роспечать» за 2006-2008 гг.

Показатели

по годам

|

Здания |

Сооружения |

Машины и оборудование |

Транспортные средства |

Всего |

| 1. Коэффициент обновления основных средств, ед. |

| 2007 г. |

0, 16 |

0, 22 |

0, 14 |

0, 15 |

0, 16 |

| 2008 г. |

0,25 |

0, 39 |

0,28 |

0, 27 |

0,26 |

| 2. Коэффициент выбытия основных средств, ед. |

| 2007 г. |

0,00 |

0,00 |

0,014 |

0,006 |

0,09 |

| 2008 г. |

0,00 |

0, 00 |

0,02 |

0,01 |

0,015 |

| 3. Коэффициент эффективности обновления основных средств, ед. |

| 2007 г. |

0, 00 |

0, 00 |

0, 23 |

0,29 |

0,25 |

| 2008 г. |

0,00 |

0,00 |

0, 36 |

0,43 |

0,40 |

| 4. Коэффициент масштабности обновления основных средств, ед. |

| 2007 г. |

0,18 |

0, 24 |

0, 26 |

0, 17 |

0, 19 |

| 2008 г. |

0,34 |

0, 63 |

0,39 |

0, 38 |

0,35 |

| 5. Срок обновления основных средств, год. |

| 2007 г. |

5, 56 |

4,2 |

3, 85 |

5, 88 |

5, 26 |

| 2008 г. |

2, 94 |

1, 58 |

2,56 |

2, 63 |

2, 86 |

| 6. Коэффициент стабильности основных средств, ед. |

| 2007 г. |

1, 00 |

1, 00 |

1, 00 |

1, 00 |

1, 00 |

| 2008 г. |

1, 00 |

1, 00 |

1, 00 |

1, 00 |

1, 00 |

| 7. Индекс роста основных средств, ед. |

| 2007 г. |

- |

- |

- |

- |

1,224 |

| 2008 г. |

1,340 |

1,627 |

1,387 |

1,183 |

1,169 |

Таким образом, как видно из полученных данных стоимость основных фондов имеет устойчивую тенденцию к увеличению - за три года прирост стоимости составил 7656 тыс. руб. или 61,8%. Увеличение стоимости всех составляющих основного капитала в 2008 г. привело к росту стоимости основного капитала в целом. В то же время за исследуемый период основные фонды не выбывали.

2.3. Оценка эффективности использования основных фондов

ОАО «Роспечать»

В первой главе мы определили, что эффективность использования основных фондов организаций (предприятий) характеризуется рядом стоимостных и натуральных показателей. Одни характеризуют общую эффективность основных фондов в целом по организации (предприятию), другие применяют для характеристики использования отдельных видов средств труда по типам организаций и отраслям хозяйственной деятельности.

Там же была приведена методика расчёта таких показателей, как: фондоотдача, фондоемкость, фондовооруженность (см. формулы 4-8).

Произведём расчёт этих показателей и оценку эффективности использования основных фондов ОАО «Роспечать» на основе бухгалтерской отчётности предприятия (табл. 7) [7. 8, 9].

Таблица 7

Финансовые показатели ОАО «Роспечать» за 2006-2008 гг.

| п/п |

Финансовый показатель |

Единица измерения |

Годы |

| 2006 |

2007 |

2008 |

| 1 |

Выручка от реализации продукции (стр.010 ф.№ 2) |

тыс. руб. |

67107 |

82199 |

90166 |

| 2 |

Прибыль (убыток) отчетного года (стр.140 ф.№ 2) |

» |

1160 |

834 |

1339 |

| 3 |

Среднегодовая стоимость основных средств (стр.120 ф.№ 1) |

» |

12876 |

15373 |

20832 |

| 4 |

Среднегодовая стоимость машин и оборудования (стр.363 ф.№ 5) |

» |

546 |

654 |

800 |

| 5 |

Среднегодовая численность работников предприятия

(стр.850 ф.№ 5) |

человек |

252 |

252 |

239 |

Расчёт фондоотдачи даст возможность определить, какой объем хозяйственной деятельности ОАО «Роспечать» (оборота по реализации произведенной продукции) приходится на рубль основных средств.

Фотд

=  (18) (18)

Фондоемкость - обратный показатель фондоотдачи, характеризующий эффективность с точки зрения потребностей в средствах труда и показывает, сколько требуется основных средств для обеспечения деятельности (выручки в производстве, товарооборота, заготовительного оборота и т.п.).

Фе

=  = =  (19) (19)

Фондорентабельность основных фондов свидетельствует о том, сколько прибыли получило ОАО «Роспечать» на каждый вложенный в основание фонда рубль и рассчитывается по формуле:

Rопф

=  х100% (20) х100% (20)

Фондовооруженность - это показатель, характеризующий степень оснащения живого труда (рабочей силы) средствами труда, и рассчитывается по формуле:

Фв

=  (21) (21)

Напряженность использования оборудования характеризует объем хозяйственной деятельности (товарооборота, реализованной продукции и т.п.), приходящийся на рубль основных производственных средств и определяется по формуле:

(22) (22)

где Кно

- коэффициент напряженности использования оборудования;

Фоб

- среднегодовая стоимость используемых машин и оборудования.

Учитывая, что между количеством работников и производительностью их труда имеется определенная зависимость, можем рассчитать производительность труда в организации:

ПТ =  , (23) , (23)

где Ч – количество работников предприятия

или ПТ =Фотд

х Фв ,

т.е. ПТ =  (24) (24)

Относительная экономия основных средств:

, (25) , (25)

где ОПФ0

,ОПФ1

– соответственно среднегодовая стоимость основных фондов в базисном (2007 г.) и отчетном (2008 г.) годах.

Iвп

– индекс объема валового производства продукции, рассчитывается по формуле:

, (26) , (26)

где В – выручка от продаж.

. .

Сведем все рассчитанные показатели эффективности основных производственных фондов ОАО «Роспечать» за период 2006-2008 гг. в таблицу 8.

Таблица 8

Показатели эффективности основных производственных фондов

ОАО «Роспечать» за период 2006-2008 гг.

| Показатели |

Ед. изм. |

Годы |

Динамика, % |

| 2006 г |

2007 г |

2008 г |

2007 г./

2006 г.

|

2008г./

2007 г.

|

2008г/

2006г.

|

| Фондоотдача |

руб/руб |

5, 21 |

5, 35 |

4,63 |

102, 7 |

80, 9 |

83, 1 |

| Фондоемкость |

» |

0, 192 |

0,187 |

0,231 |

97, 4 |

123, 5 |

120, 3 |

| Фондорентабельность |

% |

9, 009 |

5,423 |

6,427 |

60, 2 |

118, 5 |

71, 3 |

| Фондовооруженность |

тыс.руб./ чел. |

51, 095 |

61,003 |

87,161 |

119, 4 |

142, 9 |

170, 6 |

| Производительность труда |

» |

266, 3 |

326,18 |

402,37 |

122, 4 |

123, 4 |

151, 1 |

| Напряженность использования оборудования |

единицы |

122, 9 |

125, 69 |

112,70 |

102, 3 |

89, 7 |

91, 7 |

| Относительная экономия основных средств |

тыс. руб. |

- |

2040, 03 |

6381,57 |

- |

в 3 раза |

- |

Анализ таблицы еще раз доказывает, что потребность в основных фондах существенно зависит от эффективности их использования: чем выше эффективность использования, тем относительно меньше объем основных фондов, требуемый для нормального осуществления продажи товаров и услуг.

Полученные значения показывают, что организация получила 5 руб. 21 коп. в 2006 г. готовой продукции с 1 рубля основных средств, и 5 руб. 35 коп и 4 руб. 63 коп. в 2007 г. и 2008 г. соответственно.

Фондоотдача в 2008 г. по отношению к 2006 г. снизилась на 16,9%, несмотря на то, что стоимость основных фондов в 2008 г. по сравнению с 2006 г. увеличилась на 62,8%. На практике это означает, что рубль вложений в основные фонды «оборачивает» небольшую товарную массу. Соответственно с понижением фондоотдачи повысилась фондоемкость на 20,3% за этот же период. Расчет показывает, что для выпуска продукции на 1 руб. в 2006 г. необходимо было 19 копеек основных средств, в 2007 г. 18 копеек, а в 2008 г. - 21 копейки.

В то же время повышение фондовооруженности на 70,6% свидетельствует о техническом прогрессе в организации, что значительно повлияло на повышение производительности труда.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ В ОАО «РОСПЕЧАТЬ»

3.1. Взаимосвязь эффективности использования основных фондов организации и результатов ее деятельности

В рыночных условиях процесс формирования основных фондов осуществляется под воздействием противоречивых факторов. С одной стороны, экономически не целесообразно увеличивать суммы средств, направляемых на увеличение основных фондов, т.к. это снижает эффективность их использования (особенно в период осуществления капитальных вложений и начальный период эксплуатации). С другой стороны, развитие конкуренции требует постоянного совершенствования процесса производства, что непосредственно связано с дополнительными капитальными вложениями.

При анализе влияния основных средств на результаты деятельности организации в первую очередь необходимо проанализировать их долю в активах. Для этого при кратком анализе используют такой важный показатель, как коэффициент иммобилизации имущества, показывающий долю основных средств во всем имуществе предприятия, т.е. какую часть средств оно вложило в иммобилизованные активы, проследив при этом, за счет каких источников происходило их формирование в пассиве.

Прогрессивной тенденцией является опережающий рост производственных фондов по сравнению с непроизводственными, а также более сильная динамика активной части основных фондов.

Необходимо отметить, что все рассчитанные выше показатели показывали влияние эффективности основных средств на деятельность организации лишь косвенным образом. Однако существуют показатели, которые прямо, в количественной оценке раскрывают данную экономическую зависимость. Так, к примеру, прирост фондоотдачи показывает условную величину роста выручки.

Данная зависимость раскрывается факторной моделью:

(24) (24)

(25) (25)

(26) (26)

(27) (27)

где DКФО

— прирост фондоотдачи;

DРКФО

— прирост реализации вследствие прироста фондоотдачи;

DРКСР

— прирост реализации вследствие прироста средней стоимости основных средств;

DРК

— общий прирост реализации;

Р1

, Р2

— объемы реализации в базисном и отчетном периодах;

ФСР1

, ФСР2

— средняя стоимость основных средств в базисном и отчетном периодах.

Необходимо отметить, что существуют множество вариантов данной методики факторного анализа эффективности основных средств. Так, некоторые авторы индексируют стоимость основных средств, вводят в формулу дополнительный компонент - удельный вес стоимости основных производственных фондов в общей их сумме. Также возможен обратный расчет - анализ влияния выручки от реализации и средней стоимости основных средств на фондоотдачу.

Используемая в анализе модель зависит от направления исследования, и не совсем правильным будет использование обеих обратных моделей в одном исследовании. Кроме того, наибольший интерес для анализа хозяйственной деятельности организации представляет анализ влияния эффективности средств труда на результаты деятельности, а не наоборот, т.к. конечными и важнейшими показателями деятельности являются именно выработка продукции и финансовый результат, т.е. прибыль.

Таким образом, с помощью вышеприведенной формулы можно рассчитать влияние фондоотдачи на выручку от реализации.

Определим необходимые показатели этой модели по ОАО «Роспечать» (табл. 9).

Таблица 9

Расчет влияния фондоотдачи и средней стоимости основных средств на выработку реализованной продукции ОАО «Роспечать» за 2006-2008гг.

| Показатели |

Годы |

| 2006 |

2007 |

2008 |

| 1. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

12876 |

15373 |

20832 |

| 2. Выручка от реализации продукции, тыс. руб. |

67107

|

82199

|

96166

|

| 3. Фондоотдача на основные производственные фонды, % |

521, 178 |

534, 697 |

461, 626 |

| 4. Прирост (уменьшение) продукции в сопоставимых ценах, тыс. руб., всего |

х |

82199-67107= 15092 |

96166-82199 =

13967 |

| в том числе за счет факторов: |

| а) за счет роста (снижения) фондоотдачи |

х |

(534,697-521,178) х

15373/100 = 2079

|

(461, 626-534, 697) х

20832/100 = -15222

|

| б) за счет изменения среднегодовой стоимости основных производственных фондов |

х |

67107 х

(15373/12876-1) =13013

|

82199х(20832/15373-1) = 29189

|

На основании данных табл. 9 можно сделать следующие выводы о влиянии эффективности основных фондов на объем продукции организации.

В обоих отчетных периодах, в 2007 г. по сравнению с 2006 г., и в 2008г. по сравнению с 2006 г. произошло увеличение реализации продукции в сопоставимых ценах на 15092 тыс. руб. и 13967 тыс. руб. соответственно.

Однако как показывают расчеты влияния фактора основных фондов на эту сумму, в первом периоде увеличение прироста продукции произошло как за счёт увеличения фондоотдачи, так и за счёт увеличения среднегодовой стоимости основных производственных фондов.

Во втором же периоде увеличение прироста продукции обусловлено негативным влиянием фондоотдачи на 15222 тыс. руб., и если бы не прирост продукции за счет изменения среднегодовой стоимости основных производственных фондов на 29189 тыс. руб., уменьшение продукции было бы значительно больше.

Однако, заметим, что выручка является количественным показателем, а финансовые результаты деятельности (прибыль) выступают в роли качественного показателя, характеризующего итоги деятельности хозяйствующего субъекта.

При положительных изменениях в объемных показателях могло произойти увеличение затрат организации в расчете на единицу продукции, вследствие чего прибыль могла уменьшиться.

Следовательно, возникает необходимость в анализе влияния эффективности основных фондов на прибыль организации. В данном расчете возможно применение той же модели, что и при анализе влияния эффективности основных фондов на выручку, только вместо выручки подставим прибыль от реализации, и тогда вместо фондоотдачи выступает фондорентабельность, а в остальном формула остается неизменной.

Соответствующий расчет представлен в таблице 10.

Из таблицы наглядно видно, что уменьшение прибыли в первом отчётном периоде (2007 г. / 2006 г.) происходило в основном за счёт уменьшения фондорентабельности основных производственных фондов (на 551 тыс. руб), в то время как изменение среднегодовой стоимости основных фондов на 225 тыс. руб. позволило сократить уменьшение прибыли до 326 тыс. руб.

Таблица 10

Расчет влияния фондорентабельности и средней стоимости основных фондов на прибыль от реализации продукции ОАО «Роспечать» за 2006-2008 гг.

| Показатели |

Годы |

| 2002 |

2003 |

2004 |

| 1. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

12876 |

15373 |

20832 |

| 2. Прибыль от реализации продукции, тыс. руб. |

1160 |

834 |

1339 |

| 3. Фондорентабельность на основные производственные фонды, % |

9, 009 |

5,423 |

6,427 |

| 4. Прирост (уменьшение) прибыли от реализации продукции в сопоставимых ценах, тыс. руб., всего |

х

|

834-1160 = -326

|

1339-834 = 505

|

| в т. ч. за счет факторов: |

(5, 423-9, 009)х |

(6, 427-5, 423)х |

| а) за счет роста (падения) фондорентабельности |

х |

15373/100 = -551 |

20832/100 = 209 |

| б) за счет изменения среднегодовой стоимости основных фондов |

х |

1160 х (15373/12876-1)=

225

|

834 х

(20832/15373-1)=

296

|

Во втором же отчётном периоде (2008 г. / 2007 г.) произошёл значительный рост прибыли на 505 тыс. руб., как за счет роста фондорентабельности, так за счет изменения среднегодовой стоимости основных фондов.

Вместе с тем, рациональное использование основных фондов влияет не только на уровень фондоотдачи, но и на такие показатели, как: производительность труда, себестоимость продукции и качество изделий, посредством которых можно воздействовать на конечные результаты производства. Поэтому не следует только по одному показателю фондоотдачи судить о влиянии использования основных фондов на эффективность производства. Всесторонняя оценка результативности использования основных фондов возможна в случае комплексного учета всех частных показателей эффективности производства.

Может существовать несколько вариантов положительного влияния действующих и вновь введенных основных фондов на эффективность производственной деятельности ОАО «Роспечать».

Вариант №1 - рост фондоотдачи сопровождается одновременным улучшением других частных показателей эффективности производства - производительности труда, себестоимости продукции и качества изделий. Этот вариант возможен в том случае, если здания и сооружения ОАО «Роспечать» не будут подвергаться коренной реконструкции или значительному расширению.

Вариант №2- временное снижение фондоотдачи, а затем ее быстрое увеличение. Данный вариант возможен при реконструкции зданий и сооружений ОАО «Роспечать». Временное снижение фондоотдачи при этом вызывается тем обстоятельством, что существует известный период между моментом, когда производятся затраты на освоение и внедрение новой техники, и моментом, когда данная техника начинает приносить ожидаемый экономический эффект. Использование этого варианта приведет к положительному влиянию на эффективность производства посредством того, что создаст предпосылки для будущего эффекта от внедрения новой техники.

Вариант №3 - фондоотдача падает, но рост производительности труда, снижение себестоимости продукции и улучшение качества изделий перекрывают потери от ее снижения, что в конечном итоге ведет к повышению эффективности производства. Этот вариант имеет место в следующих случаях.

Вводятся новые основные фонды, которые позволяют снизить расход сырья, топлива и других затрат, а также значительно улучшить качество выпускаемой продукции. Но не всегда происходит одновременно и увеличение выпуска продукции, и рост фондоотдачи. Однако если при этом снижение фондоотдачи перекрывается снижением себестоимости продукции или возрастающим текущим эффектом на предприятиях-потребителях за счет улучшения качества продукции, то оно допустимо и не противоречит росту эффективности производства.

Вариант №4. Возможна такая ситуация, когда фондоотдача на предприятии падает, другие же частные показатели - производительность труда, себестоимость продукции и качество изделий - улучшаются, но не в такой мере, чтобы перекрыть снижение фондоотдачи. Но и такое положение не является безусловным доказательством неэффективного использования основных фондов предприятия и понижения эффективности производства. Назначение основных фондов заключается в решении производственных задач - увеличении выпуска продукции, снижении текущих затрат, улучшении качества продукции, а также социально-экономических - облегчении труда, улучшении условий работы и пр.

В связи с этим эффект от использования средств труда состоит не только в увеличении фондоотдачи, росте производительности труда, улучшении качества продукции и снижении себестоимости, но и в улучшении условий труда.

Вариант №5 - снижение фондоотдачи происходит в результате создания наиболее благоприятных условий, способствующих рациональной организации производственного процесса, например, строительство новых производственных и складских помещений. Значение данного варианта определяется тем, что он создает необходимые предпосылки, позволяющие увеличить фондоотдачу, производительность труда и снизить себестоимость продукции, т. е. в конечном итоге способствует повышению эффективности производства.

Таким образом, целью деятельности ОАО «Роспечать» является не повышение фондоотдачи любой ценой, а рост конечных результатов. В определенных случаях целесообразно идти на некоторое снижение фондоотдачи, с тем, чтобы улучшить другие показатели - производительность труда, качество продукции, снизить себестоимость, добиться роста социального эффекта и укрепить свои рыночные позиции.

3.2. Направления оптимизации структуры основных фондов

ОАО «Роспечать»

Главной целью реформирования и реструктуризации ОАО «Роспечать» будет повышение его конкурентоспособности на региональном уровне. Организация должна модифицировать свою структуру, в том числе структуру основных фондов таким образом, чтобы они отвечали целям и задачам организации, способствовали ее экономическому росту.

В первую очередь, будет продолжена активизация маркетинговой деятельности организации путем создания сбытовых сетей и систем управления финансами, а также повышения квалификации управленческих кадров.

С целью оптимизации структуры основных фондов и повышения уровня их фондоотдачи рекомендуется:

1) увеличить удельный вес их активной части, что позволит значительно повысить техническую оснащенность процессов производства, сократить трудоемкость выполняемых работ;

2) рационально использовать основные фонды по времени и мощности;

3) обновить торговое оборудование и заменить старое, продать или сдать в аренду излишние и неиспользуемые основные фонды.

В части реструктуризации имущественного комплекса основным направлением деятельности ОАО «Роспечать» на среднесрочную перспективу будет повышение эффективности использования основных фондов путем оптимизации их структуры.

Это будет достигаться, прежде всего, за счет включения в коммерческий оборот неиспользуемых производственных фондов. Легализация хозяйственного оборота земельных участков, на которых расположены торговые площадки, даст организации возможность их выкупа, что позволит достичь институциональной целостности имущественного комплекса и существенно повысить капитализацию организации.

Поскольку увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, т.к. непосредственного увеличения выпуска продукции при этом не происходит.

Но без пропорционального развития вспомогательного производства основные цехи не могут функционировать с полной отдачей, поэтому поиск оптимальной производственной структуры основных фондов в организации - важнейшее направление улучшения их использования.

При оптимизации структуры основных фондов используют различные формы простого и расширенного воспроизводства основных фондов:

- формы простого воспроизводства – это замена устаревших средств труда и проведение капитальных ремонтов. Организация имеет право создавать ремонтный фонд. Годовая сумма отчислений в ремонтный фонд рассчитывается по самостоятельно утвержденным им нормативам. Этот фонд применяется для финансирования всех видов ремонта основных фондов.

Ремонтный фонд может и не создаваться, тогда затраты на ремонт включаются непосредственно в себестоимость продукции, а по непроизводственным фондам погашаются за счет прибыли. Ремонтный фонд позволяет равномерно списывать затраты на ремонт.

- к формам расширенного воспроизводства основных фондов относятся новые строительства, расширение действующих предприятий, его реконструкцию и техническое перевооружение, а также модернизация оборудования.

Каждая из этих форм решает определенную задачу, имеет свои преимущества и недостатки. За счет нового строительства вводятся в действие новые организации, на которых все элементы основных фондов соответствуют современным требованиям технического прогресса, а также решается проблема правильного размещения производительных сил по территории страны.

Но ввиду недостатка средств, предпочтение отдается реконструкции и техническому перевооружению действующих организаций. При реконструкции основная часть капитальных вложений направляется на совершенствование активной части фондов при использовании старых производственных зданий и сооружений.

Увеличение затрат на оборудование дает возможность при том же объеме капитальных вложений получить больший прирост производства и на этой основе увеличить производительность труда, а также снизить себестоимость продукции.

Формой расширенного воспроизводства основных фондов является также модернизация оборудования. Под ней понимается его обновление в целях полного или частичного устранения морального износа и повышения технико-экономических характеристик до уровня аналогичного оборудования более совершенных конструкций.

Модернизация оборудования проводится по нескольким направлениям:

-усовершенствование конструкции действующего оборудования, повышающее его режимные характеристики и технические возможности;

-механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

-перевод оборудования на программное управление.

Модернизация оборудования экономически очень эффективна, если результате ее проведения возрастает годовой объем производства, увеличивается производительность труда, снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась, которое может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости производственных фондов в результате затрат на модернизацию.

3.3. Резервы роста эффективности использования основных фондов организации

На уровень и динамику эффективности использования основных фондов влияют многочисленные факторы. Однако, в ОАО «Роспечать», одним из видов деятельности которого является торговля печатной продукцией, к наиболее важным и определяющим относятся такие факторы как научно-технический прогресс, формы организации торговли, размещение.

В условиях рынка при наличии стабильного спроса на продукцию организации пути улучшения использования основных фондов определяются необходимостью реализации резервов наиболее полной загрузки оборудования.

В этих условиях повышение эффективности использования основных фондов осуществляются ростом объема производства путем всемерного увеличения коэффициентов интенсивности и экстенсивности на основе сведения к минимуму внутрисменных простоев, ликвидации «узких мест» в пропускной способности технологически взаимосвязанных групп оборудования, удлинения и оптимизации сезона переработки, преодоления сезонности, исключения целодневных простоев и др.

Характерными направлениями повышения эффективности использования основных фондов для ОАО «Роспечать» будут следующие:

1. Повышение качества сырья, т.е. увеличение содержания полезных веществ в сырье и его технологичности, возможности извлечения продукта. С учетом достижений отечественной и зарубежной практики это позволит увеличить фондоотдачу на 20-25%.

2. Максимальное снижение потерь сырья при транспортировке и хранении. Потери сырья естественно снижают объемы производства при их переработке, а значит и фондоотдачу наличных основных фондов. Резервы роста фондоотдачи здесь велики и достигают порядка 30-35%.

3. Экономное расходование сырья в процессе промышленного хранения и переработки, за счет этого возможно повышение фондоотдачи на 10-15%.

4. Внедрение достижений современного научно-технического прогресса и, в первую очередь, безотходных, малоотходных, ресурсосберегающих технологий и техники для их осуществления, что увеличивает выход продукции из того же объема переработанного сырья, а значит и фондоотдачу.

5. Одной из важнейших задач повышения эффективности использования основных фондов является своевременный ввод в эксплуатацию новых основных фондов и производственных мощностей, а также быстрое их освоение и замена действующего устаревшего оборудования на новое, более производительное и экономичное. При нормально функционирующей экономике по условиям агрегатной концентрации с удвоением мощности машин цена возрастает лишь в 1,5 раза. Это и обусловливает в этом случае рост фондоотдачи..

6. Повышение уровня концентрации производства до оптимальных размеров. По закону концентрации производства с удвоением объемов производства стоимость основных фондов возрастает лишь в 1,5 раза. Это и есть следствие увеличения доли активной части основных фондов, эффекта агрегатной концентрации и увеличения масштабов производства, ведь экономическая эффективность концентрации производства во многом обусловлена снижением фондоемкости.

7. Развитие комбинирования производства. При вертикальной форме комбинирования с каждым переделом стоимость обработки удваивается. Стоимость же основных фондов растет при этом не более чем в 1,5 раза за счет более эффективного использования объектов вспомогательного и части основного производства. В результате этого существенно возрастает и фондоотдача. При горизонтальных формах комбинирования за счет переработки части или всех отходов основного производства увеличивается также выход продукции при незначительном росте стоимости основных фондов, очевидно и в этом случае повышается фондоотдача.

8. Диверсификация и межотраслевая концентрация производства. Оперативное реагирование на быстро меняющиеся запросы рынка, преодоление сезонности путем загрузки основных фондов и персонала производством продукции других отраслей увеличивает выпуск продукции, а также полнее и эффективнее использует производственный потенциал, и соответственно повышает фондоотдачу. На этой основе возможно повысить фондоотдачу в 1,5-2 раза и улучшить существенно ряд основных экономических показателей, таких как себестоимость продукции, прибыль, рентабельность производства, производительность труда и др.

9. Оптимизация уровня специализации и кооперирования производства. В частности при кооперированном строительстве предприятий, родственных по характеру размещения, фондоотдача возрастает на 20-25% за счет совместного, более эффективного использования объектов вспомогательного производства и обслуживающих хозяйств. В этом случае сказывается эффект централизации и смягчения сезонности.

10. Создание экономических стимулов повышения эффективности использования основных фондов. Рынок в этом плане является универсальным механизмом, т.к. в рынке все хозяйствующие субъекты функционируют на условиях самофинансирования, а их конкурентоспособность обеспечивается наименьшим ресурсопотреблением, в т.ч. и основных фондов. Высокая степень загрузки оборудования, ускоренная их амортизация и замена на более современные высокопроизводительные и экономичные есть непременное условие выживаемости и процветания предприятия.

11. Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных и складских работ на приемо-заготовительных пунктах по приему печатных изделий и технического сырья ОАО «Роспечать» являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства, высвобождения значительного количества вспомогательных рабочих, обеспечения пополнения основных производств рабочей силой, повышения коэффициента сменности работы пунктов и расширения производства без дополнительного привлечения рабочей силы.

12. Важный резерв повышения эффективности использования основных фондов и производственных мощностей ОАО «Роспечать» заключен в сокращении времени внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, топливом.

13. Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров: творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов и производственных мощностей.

Кроме того, от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и основных фондов.

ЗАКЛЮЧЕНИЕ

В курсовой работе было проведено исследование по теме: «Основные фонды предприятия и пути улучшения их использования».

В главе 1 были рассмотрены теоретические аспекты основных фондов. Можно сделать следующие выводы:

1) Основные фонды играют огромную роль в процессе труда, т.к. они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия. Основные фонды - важнейший фактор любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности любого предприятия. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в т.ч. увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления.

2) На протяжении длительного периода использования основные фонды поступают на предприятие и передаются в эксплуатацию, изнашиваются в результате эксплуатации, подвергаются ремонту, при помощи которого восстанавливаются их физические качества, перемещаются внутри предприятия и выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения.

3) Предприятия имеют право владения, пользования и распоряжения основными фондами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие им здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

4) Задачи анализа основных средств - определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям, а так же установить причины их изменения, рассчитать влияние использования основных фондов на объем производства продукции и другие показатели, изучить степень использования производственной мощности предприятия и оборудования, выявить резервы эффективности использования основных средств.

Анализ основных фондов необходимо использовать при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска продукции и инвестиционных проектов. Оснащенность предприятия оборудованием и эффективность его использования существенно влияют на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

5) Показатели движения и использования основных фондов различаются как по стадиям развития систем, так и по техническим этапам. На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности; на стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальное значение на стадии старости системы. В результате анализа должны вырабатываться рекомендации руководству организации по соответствующей технической политике.

В главе 2 были проанализированы состояние и эффективность использования основных фондов на примере ОАО «Роспечать». Вывод: