2

Федеральной агентство по образованию

ГОУ ВПО

Уральский государственный экономический университет

Институт непрерывного образования

Факультет сокращенной подготовки

КУРСОВАЯ РАБОТА

По дисциплине: Деньги, банки, кредит

Тема:

Денежно кредитная политика: сущность, направления и инструменты.

Студентки 2 курса

гр.КФ-10-1

Болотовой Е.В.

Преподователь:

Прокофьева Е.Н.

Екатеринбург

2011

СОДЕРЖАНИЕ

Введение………………………………………………………………………....3

1.Теоретические аспекты денежно-кредитной политики

1.1Основные концепции, сущность и цели денежно-кредитной

политики……………………………………………………………………...…5

1.2Инструменты и типы денежно-кредитной политики……………...…....10

2.Показатели, инструменты денежно-кредитной политики России

на современном этапе

2.1Показатели денежно-кредитной политики России в 2011 году………..19

2.2Инструменты денежно-кредитной политики Банка России…………....27

3.Проект основных направлений единой государственной

денежно-кредитной политики …………….………………………………….33

Заключение……………………………………………………………………..38

Список литературы…………………………………………………………….40

ВВЕДЕНИЕ

Одним из необходимых условий эффективного развития экономики является формирование четкого механизма денежно-кредитного регулирования, позволяющего Центральному банку воздействовать на деловую активность, контролировать деятельность коммерческих банков, добиваться стабилизации денежного обращения.

В идеале денежно-кредитная политика призвана обеспечить стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели. Однако на практике с ее помощью приходится решать и более узкие, отвечающие насущным потребностям экономики страны задачи.

Нельзя забывать и о том, что денежно-кредитная политика - чрезвычайно мощный, а потому необыкновенно опасный инструмент. С ее помощью можно выйти из кризиса, но и не исключена и печальная альтернатива - усугубление сложившихся в экономике негативных тенденций. Лишь очень взвешенные решения, принимаемые на высшем уровне после серьезного анализа ситуации, рассмотрения альтернативных путей воздействия денежно-кредитной политики на экономику государства, дадут положительные результаты. В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Без верной денежно-кредитной политики, проводимой Центральным банком, экономика не может эффективно функционировать.

Реклама

В первой главе работы рассматриваются основные вопросы денежно-кредитной политики: цели, методы. Денежно-кредитная политика традиционно рассматривается как важнейшее направление экономической политики государства. Если цель развития национальной экономики заключается в обеспечении достаточного экономического роста, то такова и стратегическая цель денежно-кредитной политики. Здесь же рассматриваются первичные и промежуточные цели. Промежуточные цели непосредственно относятся к деятельности Центрального Банка и осуществляются с помощью в основном косвенных инструментов. Поэтому особое внимание уделено инструментам денежно-кредитной политики.

Во второй главе рассматриваются особенности денежно-кредитной политики, проводимой Банком России, основные направления единой государственной денежно-кредитной политики России.

Целью данной работы было изучить теоретические аспекты денежно-кредитной политики и осуществление ее Банком России.

Для выполнения цели были поставлены следующие задачи:

-проанализировать денежно-кредитную политику России;

-рассмотреть инструменты денежно-кредитной политики Банка России.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

1.1Основные концепции, сущность и цели денежно-кредитной политики

В основе денежно-кредитной политики лежит теория денег, изучающая процесс воздействия денег и денежно-кредитной политики на состояние экономики в целом. Среди экономистов ведутся дискуссии по вопросам значимости и роли денежно-кредитной политики, обусловленные двумя подходами: кейнсианской теорией и монетаризмом.

Сторонники кейнсианства утверждают, что рыночная экономика - неустойчивая система, считают, что государство должно активно использовать различные инструменты регулирования экономики, в том числе денежно-кредитные, с целью достижения высокого уровня занятости и максимальных темпов роста производства.

С точки зрения данного подхода механизм денежно кредитного регулирования выглядит так: изменение денежного предложения является причиной изменения уровня процентной ставки, что приводит к изменению в инвестиционном спросе и к изменению уровня национального производства.

Кейнсианцы считают, что Центральный банк для проведения денежно-кредитной политики должен обладать значительным объемом экономической информации, поэтому, по их мнению, денежно-кредитная политика не столь эффективное средство стабилизации экономики, как фискальная или бюджетная политика. В кейнсианской модели денежно-кредитная политика оказывает влияние на реальный сектор экономики через механизм изменения ставки процента[1]

.

Реклама

Можно сказать, что монетаризм — это наука о деньгах и их роли в процессе воспроизводства. Это целостная, "общая" теория, представляющая специфический подход к регулированию экономики с помощью кредитно-денежных инструментов.

Внимание к монетаристской теории возросло со второй половины 70-х — начала 80-х гг. В тот период обнаружилось, что кейнсианские методы дают сбои; начался поиск новых подходов к восстановлению экономического равновесия. Если у Кейнса наиболее острой проблемой, поставленной в центр анализа, была безработица, обеспечение занятости и экономического роста, то примерно с середины 70-х гг. ситуация изменилась. Теперь на первый план выдвинулась задача регулирования инфляции.

Сторонники монетаризма утверждают, что рыночная экономика – внутренне устойчивая система, и предлагают свести к минимуму государственное регулирование экономики, ограничив его денежно-кредитным регулированием. Считают, что государство должно вмешиваться в экономику только для борьбы с негативными последствиями в стимулировании эффективного спроса (с инфляцией).

Монетаристы предложили методы борьбы с инфляцией, которые вытекают из количественной теории денег. Количественная теории денег, подчеркивает Фридмен, это теория спроса на деньги. При увеличении денежного предложения привычное соотношение меняется, и люди начинают предъявлять спрос на реальные и финансовые активы. Совокупный спрос возрастает, и это приводит к росту национального производства и валового национального продукта.

Исходя из этого, Фридмен выдвинул «денежное правило» - «золотое правило монетаризма», которое предполагает строго контролируемое увеличение денежной массы в обращении – 3-5% в год. Такой прирост денежной массы вызывает деловую активность в экономике. В случае увеличения денежного предложения свыше 3-5% в год, будет происходить раскручивание инфляции, а если меньше 3-5% в год, то темп прироста валового национального продукта станет падать[2]

.

Если Кейнс оценивал бюджетную политику как инструмент достаточно точный, быстрый и предсказуемый по результатам, то в отличие от него, Фридмен характеризует подобным образом денежно-кредитную политику.

И современные кейнсианцы, и монетаристы признают, что состояние денежной сферы и изменения в ней под воздействием денежно-кредитной политики влияют на состояние национальной экономики в целом, но оценивают по-разному значение этого влияния и его механизм.

Итак, денежно-кредитная политика получила развитие еще в прошлом веке. Вместе с бюджетной политикой она составляет основу современного государственного регулирования экономики.

Денежно-кредитная политика представляет собой совокупность мер, направленных на изменение количества денег в обращении, объема банковских кредитов, процентных ставок, на валютный курс, платежный баланс и, следовательно, на состояние экономики страны[3]

.

Любые денежные власти существуют для решения определенной задачи – конечной (первичной) цели денежно-кредитной политики. Конечная цель - ценовая стабильность (табл.1). Под ней подразумевается такой незначительный прирост цен, который не берется экономическими агентами в расчет при принятии решений. В идеале ценовая стабильность означает нулевую инфляцию, но на практике стабильность цен означает небольшое положительное значение прироста индекса цен в течение длительного периода времени.

Таблица1.

Законодательно закрепленные первичные цели

денежно-кредитной политики некоторых стран[4]

.

| Национальные денежные власти

|

Конечная цель денежно-кредитной

политики

|

| ФРС США |

Максимальный устойчивый долгосрочный экономический рост и стабильность цен |

| Европейский Центральный Банк |

Ценовая стабильность |

| Банк Англии |

Ценовая стабильность |

| Банк Франции |

Ценовая стабильность |

| Банк Италии |

Стабильность национальной валюты |

| Национальный банк Бельгии |

Стабильность национальной валюты |

| Национальный банк Дании |

Стабильность и защита валютной системы |

| Китайский народный банк |

Экономический рост и стабильность валютного курса |

| Банк России |

Обеспечение защиты и устойчивости рубля, в том числе его покупательной способности и курса по отношению к другим иностранным валютам |

| Национальный банк Венгрии |

Защита внутренней и внешней покупательной способности национальной валюты |

| Банк Латвии |

Управление денежным обращением для ценовой стабильности |

Для сохранения ценовой стабильности страны используется промежуточная цель политики Центрального банка. Центральный банк в ходе реализации денежно-кредитной политики проводит таргетирование промежуточных целей. Под таргетированием следует понимать применение инструментов экономической политики для достижения количественных ориентиров целевой переменной, входящих в сферу ответственности органа регулирования[5]

. Центральный банк не в состоянии достичь конечной цели напрямую, поэтому он действует опосредованно, через таргетирование промежуточной цели. Некоторые страны прибегают к таргетированию нескольких целей денежно-кредитной политики.

Выбор промежуточных целей определяется степенью либерализации экономики и независимости Центрального банка, стоящими перед ним задачами и его функциями. Выбор промежуточных целей денежно-кредитной политики может повлиять на состояние денежного рынка посредством формирования, как предложения, так и спроса на деньги.

В соответствии с поставленной целью Центральный Банк выполняет несколько функций:

-проводит денежно-кредитную политику, ориентированную на долгосрочные цели экономического роста и низкой устойчивой инфляции;

-содействует развитию конкурентоспособной банковской системы и финансовых рынков;

-способствует эффективному функционированию платежной системы;

-действует в качестве финансового агента правительства.

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке, субъектами денежно-кредитной политики выступают, прежде всего, Центральный Банк в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки.

1.2Инструменты и типы денежно-кредитной политики

Выбор конкретных методов денежно-кредитной политики сводится к маневрированию между задачей стимулирования экономического роста и борьбы с инфляцией. Методы денежно-кредитной политики – это совокупность способов, инструментов воздействия субъектов денежно-кредитной политики на объекты денежно-кредитной политики для достижения поставленных задач[6]

. Методы денежно-кредитной политики могут быть прямыми и косвенными.

Прямые методы носят характер административных мер в форме различных директив Центрального Банка, касающихся объема денежного предложения и цен на финансовом рынке.

Косвенные методы регулирования денежно-кредитной сферой воздействуют на поведение хозяйствующих субъектов при помощи рыночных механизмов.

Выделяют также общие и селективныеметоды осуществления денежно-кредитной политики Центральных Банков. Общие являются преимущественно косвенными и оказывают влияние на денежный рынок в целом. Селективные регулируют конкретные виды кредита и носят в основном директивный характер.

Эффективность денежно-кредитной политики в значительной мере зависит от выбора инструментов денежно-кредитного регулирования. Под инструментом денежно-кредитной политики понимают средство, способ воздействия Центрального Банка как органа денежно-кредитного регулирования на объекты денежно-кредитной политики[7]

.

Все инструменты оказывают косвенное и прямое воздействие на экономику. Общие инструменты воздействуют практически на все параметры денежно-кредитной сферы, влияют на рынок ссудного капитала в целом. Прямые инструменты направлены на регламентацию отдельных форм кредита, условий кредитования.

Основными общими (косвенными) инструментами

денежно-кредитной политики являются: изменение учетной ставки и норм обязательных резервов, операции на открытом рынке и рефинансирование коммерческих банков, валютная политика.

Политика процентной ставки или ставки рефинансирования

.

Термин «рефинансирование» означает получение денежных средств кредитными учреждениями от Центрального Банка. Обычно ставка рефинансирования ниже рыночных ставок и служит ориентиром для коммерческих банков. Изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в Центральном Банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентов.

Также изменение официальной ставки Центрального Банка означает переход к новой денежно-кредитной политике, что заставляет другие банки вносить необходимые коррективы в свою деятельность.

Политика обязательных резервов

.

Мощным инструментом денежно-кредитной политики, особенно в условиях высокой инфляции, является изменение резервной нормы отчисления в Фонд обязательного резервирования. Норма резервирования – установленное Центральным Банком соотношение обязательных резервов к базе резервирования. Резервная база – объем обязательств кредитной организации, служащий основой для расчета резервных требований[8]

. Обязательные резервы – установленная часть ресурсов коммерческих банков, внесенных по требованию властей на беспроцентный счет в Центральный Банк[9]

.

Другими словами, резервная норма – это своеобразный неприкосновенный запас денежных средств, который коммерческие банки не имеют права использовать для осуществления своих операций.

В современной экономике Фонд обязательного резервирования как инструмент денежно-кредитной политики выполняет следующие функции:

-создание структурного недостатка ликвидности в банковской системе;

-повышение предсказуемости спроса на денежные ресурсы со стороны банков;

-определение верхнего предела роста денежной массы;

-ограничение волатильности[10]

ставок денежного рынка.

В мировой практике изменение норм обязательных резервов не относится к гибким и оперативным инструментам денежно-кредитного регулирования. Даже незначительные колебания этой нормы ведут к существенным изменениям в размерах предложения денег. Поэтому ее, как правило, не меняют, а используют лишь в крайних случаях.

Следует обратить внимание на зависимость между нормами обязательного резервирования и инфляционным потенциалом экономики, которая носит характер обратной пропорциональности: чем выше нормы резервов, тем меньше средств находится в обороте, тем соответственно ниже темпы роста цен.

Операции на открытом рынке ценных бумаг.

В отличие от резервных требований операции на открытом рынке являются весьма гибким инструментом денежно-кредитной политики, они используются на добровольной, а не на принудительной основе, могут проводиться с любой регулярностью и объемом активов, в силу чего они выступают эффективным средством управления денежным предложением и ликвидностью банковского сектора. Поэтому операции Центрального Банка на открытом рынке ценных бумаг в настоящее время являются основным инструментом денежно-кредитной политики.

Операции на открытом рынке ценных бумаг включают приобретение и продажу ценных бумаг с целью увеличения или сокращения объемов средств, находящихся в распоряжении финансовых институтов. В первую очередь, операции на открытом рынке влияют на банковские резервы, а также воздействуют на предложение кредита и экономическую деятельность в целом. Объектом операций на открытом рынке выступают рыночные ценные бумаги, такие как долговые обязательства государственного казначейства, государственных корпораций, крупнейших национальных корпораций и банков.

В операциях на открытом рынке используются различные технические процедуры, что позволяет составить их разнообразную классификацию (табл.2).

Таблица2 .

Классификация операций на

открытом рынке.

| Вид операции

|

Характеристика операции

|

| По условиям сделок |

Прямая операция или купля-продажа на срок с обязательством обратного выкупа на заранее оговоренных условиях |

| По объектам сделок |

Операции с государственными или частными бумагами |

| По срочности сделок |

Краткосрочные, среднесрочные и долгосрочные |

| По контрагентам |

Банки, небанковские институты, финансовый сектор в целом |

| По фиксации процентной ставки |

Денежными властями или рынком |

| По фиксации объема |

Денежными властями или рынком |

| По инициативе заключения сделки |

Денежными властями или рынком |

В ходе проведения операций на открытом рынке Центральный Банк предпочитает ценные бумаги, обладающие максимальной ликвидностью и минимальным кредитным риском. Для эффективной реализации денежно-кредитной политики, управления активами и пассивами, а также полноценного выполнения функций кредитора последней инстанции Центральному Банку необходимо, чтобы при проведении операций на открытом рынке искажения в курсах ценных бумаг были как можно меньше. На отбор ценных бумаг влияет степень развитости финансовых рынков и независимости Центрального Банка.

Операции на открытом рынке воздействуют на предложение денег и кредита через влияние на резервную базу банковской системы. В качестве тактики денежно-кредитной политики при управлении банковскими резервами операции на открытом рынке могут проводиться одним из двух способов:

1)активный (фиксация объема резервов и свободное определение цены ресурсов, т.е. процентной ставки);

2)пассивный(фиксация процентной ставки при варьировании объемов резервов)[11]

.

Страны с хорошо развитыми денежными рынками обычно используют пассивный подход, который в настоящее время становится нормой для возникающих рынков, достигших некоторого уровня развития. В развивающихся странах отсутствие эффективного вторичного или межбанковского денежных рынков, предназначенных для трансмиссии эффектов денежно-кредитной политики, может быть одной из причин использования активного подхода. Другой причиной является то, что активный подход позволяет Центральному Банку определять свою политику в русле транспарентности и открытости.

Валютная политика, проводимая Центральным Банком, оказывает непосредственное влияние на величину денежного предложения в стране. Продавая валюту, Центральный Банк сокращает количество денег высокой эффективности, покупая – увеличивает. Характер влияния валютной политики на предложение денег в значительной степени определяется институциональными факторами. Целью валютной политики является не регулирование денежного предложения, а поддержка курса национальной валюты.

Инструменты прямого регулирования

:

· прямое ограничение кредитов путем установления лимитов. Квот по учету векселей;

· ограничение темпов роста кредитных операций;

· установление контроля по отдельным видам кредитов, например потребительских (в форме установления взноса наличными и ограничения рассрочки платежа);

· установление максимальных процентов по отдельным видам вкладов.

Развитие косвенных инструментов денежно-кредитной политики является одним из важнейших моментов в процессе экономического развития, в связи с тем, что по мере становления рынков страны прямые инструменты теряют свою эффективность, ведь рынки, в конечном счете, находят пути обхода ограничений, особенно когда речь идет о международных операциях.

В зависимости от причин, вызвавших изменение спроса на деньги, могут меняться и цели денежно-кредитной политики. С помощью вышеназванных инструментов Центральный Банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Рассмотрим две разновидности денежно-кредитной политики. Во-первых, мягкую денежно-кредитную политику (ее называют политикой «дешевых денег

»), когда Центральный Банк:

-покупает государственные ценные бумаги на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банков. Это обеспечивает расширение возможностей кредитования коммерческими банками и увеличивает денежную массу;

-снижает учетную ставку процента, что позволяет коммерческим банкам увеличить объем заимствований и расширить объем кредитования своих клиентов по пониженным процентным ставкам. Это увеличивает денежную массу;

-снижает обязательную норму банковского резервирования, что ведет к росту денежного мультипликатора и расширению возможностей кредитования экономики.

Во-вторых, жесткую денежно-кредитную политику (ее называют политикой «дорогих денег»

), когда Центральный Банк:

-продает государственные ценные бумаги на открытом рынке, что вызывает сокращение резервов коммерческих банков и текущих счетов населения, уплачивающих за эти ценные бумаги. Это ведет к сокращению возможностей кредитования коммерческими банками и сокращает денежную массу;

-повышает учетную ставку процента, что вынуждает коммерческие банки прекращать объем заимствований у Центрального Банка и повысить процентные ставки по своим кредитам. Это сдерживает рост денежной массы;

-повышает обязательную норму банковского резервирования, что снижает денежный мультипликатор и ограничивает рост денежной массы.

Варианты денежной политики рассмотрим на графике денежного рынка.(рис.1) Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы. Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого значения процентной ставки. Выбор вариантов денежно-кредитной политики зависит во многом от причин изменения спроса на деньги.

Если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то вероятно, предпочтительной окажется политика поддержания ставки процента, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег LS

).

В зависимости от угла наклона кривой LS

изменение спроса на деньги будет в большей степени сказываться на денежной массе (рис.1.б) либо на ставке процента (рис.1.а).

1.а 1.б 1.а 1.б

LS

LS

∆R ∆R

LD

2

LD

2

LD

1

LD

1

∆M ∆M

R

– ставка процента, М – денежная масса

Рис.1.

Жесткая (1.а) и гибкая (1.б) денежная политика.

Центральный Банк не в состоянии одновременно фиксировать денежную массу и ставку процента. Для поддержания относительно устойчивой ставки при увеличении спроса на деньги Банк вынужден расширить предложение денег, чтобы сбить давление вверх на ставку процента со стороны возросшего спроса на деньги (это отразится сдвигом вправо кривой LD

и перемещением точки равновесия вправо вдоль кривой LS

)[12]

.

Таким образом, мягкая денежно-кредитная политика, направленная на стимулирование экономики через рост денежной массы и снижение процентных ставок, проводится в фазе спада. Жесткая денежно-кредитная политика носит ограниченный характер, сдерживает рост денежной массы и может использоваться для противодействия инфляции в фазе бума[13]

.

2.ПОКАЗАТЕЛИ, ИНСТРУМЕНТЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1Показатели денежно-кредитной политики России в 2011 году

Проводимая в России денежно-кредитная политика направлена на обеспечение внутренней и внешней стабильности национальной валюты. Денежно-кредитная политика формируется Правительством РФ и Центральным Банком РФ и определяет на ближайшие годы основные приоритетные задачи.

Определяя целевые параметры денежно-кредитной политики на предстоящий год, Банк России принимает во внимание различные возможные условия дальнейшего социально-экономического развития страны. Но реальное развитие событий может отличаться от предусмотренных сценариев. В силу этих причин и итоги экономического развития складываются иначе.

Рост производства по основным видам экономической деятельности и увеличение внутреннего потребительского спроса при сохранении определенных рисков для устойчивости макроэкономических процессов, а также нестабильная ситуация на глобальных финансовых и товарных рынках в значительной степени повлияли на динамику денежно-кредитных показателей в I квартале 2011 года. Основными источниками денежного предложения в рассматриваемый период явились чистые иностранные активы банковской системы и внутренние требования банковской системы к нефинансовым и другим финансовым организациям, а также к населению.

В январе—марте 2011 г. на фоне сложившейся внешнеэкономической конъюнктуры и положительного сальдо по счету текущих операций платежного баланса наблюдался приток иностранной валюты в страну, что обусловило укрепление рубля к доллару США и евро. В результате чистые иностранные активы банковской системы в долларовом выражении[14]

возросли на 7,1%, хотя в рублевом выражении они незначительно сократились.

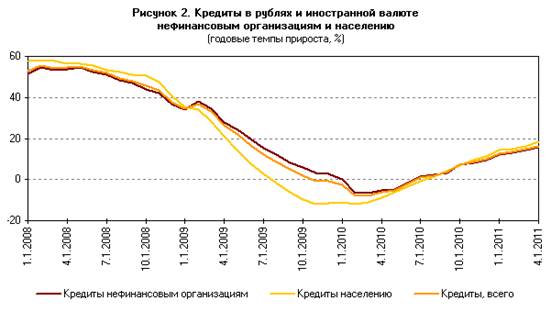

Внутренние требования банковской системы за январь—март 2011 г. уменьшились на 2,7%. С одной стороны, в условиях сложившегося бюджетного профицита чистые требования банковской системы к органам государственного управления сократились на 29,6%, прежде всего в результате накопления остатков средств на их счетах в Банке России. С другой стороны, на фоне снижения процентных ставок по банковским операциям продолжился рост кредитной активности. За январь—март 2011 г. прирост общей задолженности по кредитам был равен 2,3% (в том числе нефинансовым организациям — 2,2%, физическим лицам — 2,6%). В результате годовые темпы ее прироста на 1.04.2011 составили 16,3%, в том числе по кредитам в рублях — 20,2%, по кредитам в иностранной валюте — 3,3%. Доля кредитов в иностранной валюте в общей задолженности по кредитам сократилась до минимальных значений с 2000 г. (примерно до 20%). При сохранении текущих тенденций можно предположить, что годовые темпы прироста кредитных агрегатов в ближайшее время могут стабилизироваться на уровне 15—20%. Это представляется достаточным для обеспечения спроса на кредиты со стороны реального сектора экономики.

Широкая денежная масса за I квартал 2011 г. уменьшилась на 0,6% и на 1.04.2011 составила 23,6 трлн. руб. (за январь—март 2010 г. ее прирост был равен 1,1%). Годовые темпы прироста широкой денежной массы снизились с 24,6% на 1.01.2011 до 22,4% на 1.04.2011, хотя они были несколько выше, чем на аналогичные даты 2010 года.

Денежный агрегат М2 за I квартал 2011 г. сократился на 1,0% и на 1.04.2011 составил 19,8 трлн. руб. (за I квартал 2010 г. его прирост был равен 2,4%). Годовые темпы прироста рублевой денежной массы в рассматриваемый период постепенно снижались — с 31,1% на 1.01.2011 до 26,7% на 1.04.2011 (на 1.04.2010 они были равны 35,0%). Соотношение темпов прироста потребительских цен и денежного агрегата М2 в I квартале 2011 г. обусловило уменьшение последнего в реальном выражении на 4,6% (в I квартале 2010 г. — на 0,7%).

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за I квартал 2011 г. на 2,4% (за январь—март 2010 г. — на 2,6%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период возрос с 37,5 до 38,4%.

Денежный агрегат М0 за январь—март 2011 г. уменьшился на 2,9% (за I квартал 2010 г. — на 1,3%). При этом в течение квартала динамика наличных денег носила выраженный сезонный характер: в январе наблюдалось их абсолютное сокращение (на 4,7%), а в остальные месяцы — увеличение (в феврале — на 1,4%, в марте — на 0,5%). В годовом выражении прирост наличных денег в обращении на 1.04.2011 был равен 23,3%.

Безналичная составляющая денежного агрегата М2 за I квартал 2011 г. сократилась на 0,3% (за аналогичный период 2010 г. ее прирост составил 3,8%). Объем депозитов в национальной валюте уменьшился в январе на 3,2%, но вырос в феврале и марте на 1,1 и 1,8% соответственно. Годовые темпы прироста безналичных рублевых денежных средств на 1.04.2011 составили 27,9%.

В I квартале 2011 г. на фоне сезонного снижения деловой активности и формирования рисков для устойчивого экономического роста произошло сокращение объема рублевых депозитов "до востребования" на 3,8% (в аналогичный период 2010 г. отмечался их прирост на 1,5%). Вместе с тем срочные депозиты возросли только на 1,9% (в январе—марте 2010 г. — на 5,2%). По состоянию на 1.04.2011 годовые темпы прироста рублевых депозитов "до востребования" были равны 28,0%, срочных рублевых депозитов — 27,8%.

За январь—март 2011 г. общий объем средств юридических лиц на рублевых счетах уменьшился на 3,7% (за I квартал 2010 г. — на 0,4%), при этом сократились не только их депозиты "до востребования" (на 2,5%), но и срочные вклады (на 5,5%). За этот же период средства физических лиц на рублевых счетах увеличились на 2,6% (за I квартал 2010 г. — на 7,9%), причем на фоне уменьшения депозитов "до востребования" на 7,2% прирост срочных вкладов физических лиц составил 5,1%.

В структуре рублевой денежной массы доля наличных денег в обращении на 1.04.2011 уменьшилась относительно 1.01.2011 на 0,5 процентного пункта (до 24,8%). Удельный вес депозитов "до востребования" уменьшился на 0,8 процентного пункта, срочных депозитов — увеличился на 1,3 процентного пункта (до 28,2% и 47,0% соответственно).

В I квартале 2011 г. на фоне ускорения инфляции и снижения привлекательности вложений в рублевые активы депозиты в иностранной валюте в долларовом выражении возросли на 8,4% (в рублевом эквиваленте — на 1,1%). При этом средства юридических лиц на инвалютных счетах увеличились на 10,3%, а средства физических лиц — на 6,5% (за I квартал 2010 г. — рост на 1,5% и снижение на 3,9% соответственно). Годовые темпы прироста безналичной иностранной валюты в долларовом выражении на 1.04.2011 составили 7,6%.

За январь—март 2011 г. объем наличной иностранной валюты у населения и организаций, по предварительной оценке платежного баланса, сократился на 0,4 млрд. долл. США (за аналогичный период 2010 г. — на 3,6 млрд. долл. США). Вместе с тем объемы нетто-продажи наличной иностранной валюты уполномоченными банками физическим лицам за I квартал 2011 г. составили 3,4 млрд. долл. США (за I квартал 2010 г. покупка уполномоченными банками наличной иностранной валюты у физических лиц превысила ее продажи на 0,9 млрд. долл. США).

Денежная база в широком определении за I квартал 2011 г. сократилась на 8,3% и на 1.04.2011 составила 7,5 трлн. рублей. В ее структуре доля наличных денег в обращении (с учетом наличных денег в кассах кредитных организаций) возросла с 70,6 до 73,0%, а совокупных безналичных банковских резервов — сократилась соответственно до 27,0%.

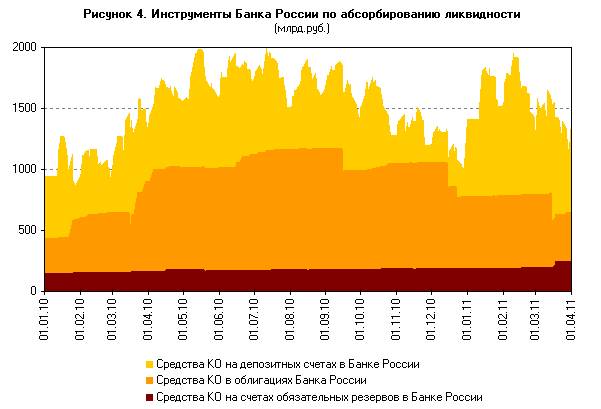

Совокупные безналичные банковские резервы сократились с начала года на 15,5% (до 2,0 трлн. руб. на 1.04.2011), а их средний дневной объем в I квартале 2011 г. был равен 2,2 трлн. рублей.

В составе совокупных безналичных банковских резервов обязательства Банка России перед кредитными организациями по средствам, находящимся в инструментах абсорбирования ликвидности[15]

, на 1.04.2011 были равны 1,4 трлн. руб. (прирост к 1.01.2011 на 1,7%), а их средний дневной объем в I квартале 2011 г. составил 1,6 трлн. рублей. Вместе с тем средства кредитных организаций на корреспондентских счетах в Банке России сократились на 1.04.2011 до 597,2 млрд. руб. (или на 40,0% к 1.01.2011) при среднем дневном объеме 554,7 млрд. руб. в I квартале 2011 года.

В I квартале 2011 г. ситуация на рынке межбанковских кредитов (МБК) оставалась сравнительно стабильной. В январе—марте 2011 г. средняя ставка по размещенным российскими банками однодневным МБК в рублях составила 2,8% годовых.

Ставка MIACR по однодневным рублевым МБК в течение I квартала 2011 г. колебалась в сравнительно узком диапазоне — от 2,6 до 3,3% годовых. Динамика ставки MIACR по однодневным рублевым МБК в I квартале 2011 г. характеризовалась внутримесячной цикличностью: в январе и феврале в периоды проведения обязательных платежей банками и их клиентами отмечались локальные пики ставок. Среднемесячное значение ставки MIACR по однодневным рублевым МБК в январе составило 2,7% годовых, в феврале — 2,8% годовых, в марте — 3,1% годовых.

Спред между средними ставками MIACR и MIACR-IG (фактическая ставка по кредитам, предоставленным российским банкам, имеющим инвестиционный кредитный рейтинг) в I квартале 2011 г. составил 19 базисных пунктов.

И так, в связи с сохранением высокого уровня инфляционных ожиданий, превышающих ориентиры по инфляции на текущий год, а также принимая во внимание неоднозначное воздействие, которое может оказать на российскую экономику развитие ситуации на глобальных финансовых и товарных рынках, Банк России в конце апреля принял решение повысить с 3 мая 2011 года ставку рефинансирования и процентные ставки по отдельным операциям Банка России на 0,25 процентного пункта. При этом сужение интервала процентных ставок Банка России по отдельным операциям предоставления и абсорбирования ликвидности направлено на сдерживание инфляционных ожиданий и повышение действенности процентной политики.

2.2Инструменты денежно-кредитной политики Банка России

[16]

В I квартале 2011 г. состоялись три заседания Совета директоров Банка России по вопросам денежно-кредитной политики. Сложившийся в этот период баланс макроэкономических рисков предопределил необходимость постепенного ужесточения денежно-кредитной политики. В результате Банком России были приняты решения о повышении нормативов обязательных резервов и об увеличении на 0,25 процентного пункта процентных ставок по отдельным своим операциям. При этом для усиления действенности процентной политики был сужен интервал процентных ставок Банка России по операциям предоставления и абсорбирования ликвидности и выравнены ставки по депозитным операциям на стандартных условиях со сроками "1 день" и "1 неделя". Принятые решения способствовали увеличению в I квартале 2011 г. уровня средневзвешенной ставки MIACR по однодневным рублевым кредитам.

В рамках проводимой работы по повышению гибкости курсообразования с 1 марта 2011 г. Банком России было проведено симметричное расширение (с 4 до 5 руб.) операционного интервала допустимых значений рублевой стоимости бивалютной корзины, используемого для сдерживания резких колебаний валютного курса, а также была снижена величина накопленных интервенций (с 650 до 600 млн. долл. США), что привело к сдвигу границ операционного интервала на 5 копеек.

Факторы, определяющие динамику показателей платежного баланса, в I квартале 2011 г. обусловили увеличение международных резервов Российской Федерации на 11,1 млрд. долл. США (исходя из расчета по курсам иностранных валют, действующим на 1.01.2011). Общий объем предоставления рублевой ликвидности в результате операций Банка России по покупке иностранной валюты на внутреннем рынке составил 306,5 млрд. рублей.

В I квартале 2011 г. в условиях высокого уровня свободных денежных средств у кредитных организаций Банк России активизировал проведение операций по абсорбированию ликвидности.

Общий объем заключенных Банком России депозитных сделок в I квартале 2011 г. увеличился в 3,7 раза по сравнению с соответствующим периодом 2010 г. и составил 22,6 трлн. рублей.

В целях совершенствования системы используемых инструментов денежно-кредитной политики Банк России с 1 января 2011 г. приостановил проведение депозитных аукционов со сроком привлечения средств "3 месяца". Для стерилизации свободной банковской ликвидности на указанный срок Банк России использовал операции с собственными облигациями.

В целях снижения волатильности процентных ставок денежного рынка, а также предоставления кредитным организациям возможности оперативного размещения денежных средств в Банке России и повышения эффективности управления собственной ликвидностью с 1 марта 2011 г. был скорректирован временной режим заключения депозитных сделок:

— время заключения депозитных сделок на условии "овернайт" с использованием системы "Рейтерс-Дилинг" продлено до 17.00 по московскому времени;

— процедура заключения депозитных сделок на условии "овернайт" с использованием Системы электронных торгов ЗАО ММВБ распространена на вторую торговую сессию.

Объем средств, привлеченных на аукционах по размещению облигаций Банка России (ОБР) на первичном рынке, в январе—марте 2011 г. составил 426,8 млрд. руб. (в I квартале 2010 г. — 534,3 млрд. руб.). При этом 13 января и 14 марта были проведены аукционы по размещению новых выпусков, объем привлеченных средств на которых составил 3,7 и 350,4 млрд. руб. соответственно. Погашение выпусков ОБР в отчетном квартале было произведено 18 февраля на сумму 9,1 млрд. руб. и 15 марта на сумму 584,1 млрд. рублей.

Объем операций Банка России по продаже ОФЗ из собственного портфеля, которые используются в качестве дополнительного инструмента абсорбирования свободной банковской ликвидности, в I квартале 2011 г. составил 4,3 млрд. рублей.

В рассматриваемый период Банком России были приняты решения о повышении нормативов обязательных резервов по всем категориям резервируемых обязательств с 1 февраля, 1 марта и 1 апреля 2011 года:

— на 1 процентный пункт — с 2,5 до 3,5%, с 3,5 до 4,5% и с 4,5 до 5,5% соответственно по обязательствам кредитных организаций перед юридическими лицами — нерезидентами в валюте Российской Федерации и в иностранной валюте;

— на 0,5 процентного пункта — с 2,5 до 3,0%, с 3,0 до 3,5% и с 3,5 до 4,0% соответственно по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации и в иностранной валюте и по иным обязательствам в валюте Российской Федерации и в иностранной валюте.

Коэффициент усреднения для расчета усредненной величины обязательных резервов в I квартале 2011 г. не изменялся и составлял 0,6 для кредитных организаций (кроме РНКО, РЦ ОРЦБ), для РНКО и РЦ ОРЦБ — 1,0. Корректировочный коэффициент, применяемый для определения суммы обязательств кредитной организации по выпущенным ею долговым ценным бумагам перед кредитными организациями — резидентами Российской Федерации, в указанный период оставался на уровне 0,2.

Сумма обязательных резервов, депонированных кредитными организациями на счетах обязательных резервов в Банке России, на 1.04.2011 составила 244,1 млрд. руб., увеличившись за рассматриваемый период на 55,7 млрд. рублей. При этом обязательные резервы по обязательствам в валюте Российской Федерации на указанную дату были равны 164,2 млрд. руб., по обязательствам в иностранной валюте — 79,9 млрд. рублей. Их приросты за январь—март составили 36,6 и 19,1 млрд. руб. соответственно.

В 2011 г. кредитные организации продолжали активно использовать усреднение обязательных резервов, то есть выполняли часть обязательных резервов путем поддержания соответствующего среднемесячного остатка денежных средств на корреспондентских счетах (корреспондентских субсчетах) в Банке России. В течение периода усреднения с 10 марта по 10 апреля 2011 г. правом на усреднение обязательных резервов воспользовалась 701 кредитная организация (или 69,3% от общего числа действующих кредитных организаций).

Сохраняющийся в I квартале 2011 г. высокий объем рублевой ликвидности в банковском секторе привел к снижению спроса кредитных организаций на инструменты рефинансирования. Валовой кредит Банка России кредитным организациям в январе—марте 2011 г. сократился на 13,4 млрд. руб. (или на 2,3%).

В целях обеспечения бесперебойного проведения платежей Банк России предоставил в I квартале 2011 г. внутридневные кредиты в объеме 7,3 трлн. руб., что на 1,9 трлн. руб. (или на 35,2%) больше, чем в соответствующий период 2010 года. Объем предоставленных для завершения операционного дня кредитов овернайт в I квартале 2011 г. составил 57,8 млрд. руб., увеличившись на 10,5% по сравнению с соответствующим периодом 2010 года.

Совокупный объем сделок прямого РЕПО Банка России в I квартале 2011 г. сократился до 0,03 млрд. руб. — с 1,3 трлн. руб. за соответствующий период 2010 года. Средний объем требований Банка России к кредитным организациям по данному инструменту рефинансирования в I квартале 2011 г. составил 2,0 млрд. руб. против 69,9 млрд. руб. в январе—марте 2010 года.

В I квартале 2011 г. общий объем предоставленных ломбардных кредитов составил 7,6 млрд. руб., что на 16,2 млрд. руб., или в 3,1 раза, меньше, чем в соответствующий период 2010 года.

Кроме того, кредитные организации использовали механизм получения кредитов по фиксированной процентной ставке, обеспеченных активами или поручительствами, а также кредитов, обеспеченных залогом прав требования по межбанковским кредитным договорам. Общий объем таких кредитов в I квартале 2011 г. составил 4,1 млрд. руб., сократившись по сравнению с соответствующим периодом 2010 г. на 154,3 млрд. рублей.

Операции "валютный своп" в анализируемый период не проводились.

В 2011 г. в рамках продолжения работы по постепенному свертыванию антикризисных мер Банк России с 10 февраля приостановил проведение операций по предоставлению кредитов под залог нерыночных активов на срок от 91 до 180 дней, а также ломбардных кредитов по фиксированной процентной ставке на срок 30 дней. С 1 марта было приостановлено предоставление кредитов, обеспеченных поручительствами кредитных организаций, путем снижения до нуля лимитов по ним.

Кроме того, в феврале было принято решение об установлении следующих подходов к формированию Перечня Банка России (используемого при кредитовании банков под обеспечение кредитными требованиями) в части критерия наличия у организации рейтинга долгосрочной кредитоспособности по обязательствам в иностранной валюте как минимум одного из иностранных рейтинговых агентств:

— с 1 апреля 2011 г. — на уровне не ниже "В" по классификации рейтинговых агентств "Standard & Poor’s", "Fitch Ratings" либо "В2" по классификации рейтингового агентства "Moody’s Investors Service";

— с 1 июля 2011 г. — на уровне не ниже "В+" по классификации рейтинговых агентств "Standard & Poor’s", "Fitch Ratings" либо "В1" по классификации рейтингового агентства "Moody’s Investors Service".

Приостанавливается включение в Перечень Банка России:

— с 1 марта 2011 г. — организаций, которым присвоены рейтинги на уровне "В–" либо "ВЗ" по классификации рейтинговых агентств "Standard & Poor’s", "Fitch Ratings" либо "Moody’s Investors Service";

— с 1 апреля 2011 г. — организаций, которым присвоены рейтинги на уровне "В" либо "В2" по классификации рейтинговых агентств "Standard & Poor’s", "Fitch Ratings" либо "Moody’s Investors Service".

Обязательства организаций, которым присвоены рейтинги на уровне "В–" либо "ВЗ" и "В" либо "В2" по классификации указанных рейтинговых агентств, являющиеся обеспечением кредитов Банка России по состоянию на 1 апреля и 1 июля 2011 г. соответственно, остаются в залоге по указанным кредитам Банка России до их погашения.

Банком России в марте было также принято решение о приостановлении с 1 июля 2011 г. заключения сделок прямого РЕПО с кредитными организациями, обеспечением по которым являются акции российских компаний.

Принимая решения о выборе инструментов денежно-кредитной политики, Банк России будет исходить как из текущих задач, так и задач, поставленных на среднесрочную перспективу, которыми, в частности, являются создание условий для последовательного снижения темпов инфляции и восстановление устойчивого экономического роста, включая формирование предпосылок для перераспределения активов кредитных организаций в пользу реального сектора экономикки.

3.ПРОЕКТ ОСНОВНЫХ НАПРАВЛЕНИЙ ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

[17]

В соответствии со сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на 2011 год и плановый период 2012 и 2013 годов Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2011 году до 6‑7%, в 2012 году – до 5‑6%, в 2013 году – до 4,5‑5,5% (из расчета декабрь к декабрю предыдущего года). Указанной цели по инфляции на потребительском рынке соответствует базовая инфляция на уровне 5,5‑6,5% в 2011 году, 4,5‑5,5% в 2012 году и 4‑5% в 2013 году.

Расчеты по денежной программе на 2011‑2013 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозной динамике ВВП и валютных курсов, а также прогнозных показателей платежного баланса и параметров проекта федерального закона «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов».

В соответствии с прогнозом социально-экономического развития Российской Федерации ожидается, что в 2011 году экономический рост будет обеспечиваться за счет как внешних факторов, связанных с благоприятной конъюнктурой мировых рынков сырья и капитала, так и внутренних, включая рост внутреннего спроса и постепенное восстановление кредитования банками реального сектора российской экономики. Тем не менее, в соответствии с прогнозными оценками в 2011‑2013 годах не ожидается существенного увеличения темпов экономического роста по сравнению с 2010 годом. При снижающейся инфляции это обусловит замедление роста транзакционной составляющей спроса на деньги. В то же время стабильный курс рубля будет способствовать росту спроса на национальную валюту как средство сбережения. В зависимости от вариантов прогноза прирост денежного агрегата М2 в 2011 году может составить 11‑23%, в 2012 году – 14‑20% и в 2013 году – 13‑17%.

Банк России разработал три варианта денежной программы в зависимости от основных параметров прогноза социально-экономического развития Российской Федерации на период 2011‑2013 годов. При этом второй вариант базируется на макроэкономических показателях, использованных при формировании проекта федерального бюджета на 2011 год и плановый период 2012‑2013 годов. Темпы прироста денежной базы в узком определении, рассчитанные исходя из необходимости достижения целевых показателей по инфляции и соответствующие оценкам динамики экономического роста и валютного курса, в зависимости от варианта программы могут составить в 2011 году 8‑19%, в 2012 году – 11‑16%, в 2013 году – 9‑13%.

При предполагаемом в прогнозный период ослаблении платежного баланса и повышении гибкости курсовой политики ожидается, что денежное предложение все в большей степени будет формироваться за счет увеличения чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования при уменьшении роли чистых международных резервов (ЧМР). При этом важное значение для реализации денежно-кредитной политики будет иметь предполагаемое изменение чистого кредита банкам, которое, согласно прогнозу, в 2011 году будет происходить за счет увеличения объема свободной ликвидности банковского сектора, а в 2012-2013 годах – за счет ее сокращения. При этом по первому варианту программы предполагается также значительный рост валового кредита банкам к концу прогнозного периода.

Планируемое в 2011‑2013 годах сокращение дефицита федерального бюджета, в том числе монетарных источников его финансирования, будет способствовать ограничению воздействия бюджетного канала на рост денежного предложения, формируемого органами денежно-кредитного регулирования. Однако, как показывают расчеты по денежной программе в соответствии с первым сценарием социально-экономического развития, в прогнозный период вероятно сохранение существенной роли бюджета в формировании денежного предложения.

В рамках первого варианта

денежной программы, рассчитанного исходя из значительного снижения цен на нефть – до 60 долларов США за баррель, снижение ЧМР может составить 0,2 трлн. рублей в 2011 году, 0,7 трлн. рублей в 2012 году и 1,4 трлн. рублей в 2013 году.

Для обеспечения роста денежной базы на уровне, соответствующем параметрам данного варианта программы, увеличение ЧВА должно составить в 2011 году 0,7 трлн. рублей, в 2012 и 2013 годах – 1,4 и 2,1 трлн. рублей соответственно.

Как предусмотрено «Основными направлениями бюджетной и налоговой политики на 2011 год и плановый период 2012‑2013 годов», в случае снижения цен на нефть ниже 75 долларов США за баррель для финансирования бюджетного дефицита возможно использование средств Фонда национального благосостояния в объемах, превышающих показатели, предусмотренные проектом федерального бюджета. Данный сценарий может быть реализован в рамках первого варианта программы. При этом объем чистого кредита расширенному правительству может увеличиться на 0,9 трлн. рублей как в 2011 году, так и в 2012 году и на 1,2 трлн. рублей – в 2013 году. Согласно расчетам по программе, в 2011 году такое увеличение чистого кредита расширенному правительству с учетом динамики ЧМР может вызвать необходимость уменьшения чистого кредита банкам на 0,2 трлн. рублей и осуществления Банком России операций по дополнительной стерилизации свободной банковской ликвидности. Однако в 2012 и 2013 годах в рамках первого варианта будет необходима активизация других источников роста денежного предложения: прогнозируется увеличение чистого кредита банкам на 0,7 и 1,4 трлн. рублей соответственно за счет сокращения объемов свободных денежных средств в банковском секторе, а в 2013 году – также за счет увеличения валового кредита банкам на 1,0 трлн. рублей.

Во втором варианте

денежной программы, предполагающем умеренный рост цен на нефть в рамках прогнозного периода, соответствующий показателям прогноза платежного баланса прирост ЧМР составит в 2011 году 1,4 трлн. рублей, в 2012 году – 1,0 трлн. рублей, а в 2013 году он будет близок к нулевому.

В 2011 и 2012 годах указанный прирост ЧМР будет частично компенсирован сокращением ЧВА, которое с учетом динамики денежной базы, определенной в соответствии с ориентирами по инфляции, в указанный период оценивается в объеме 0,5 и 0,1 трлн. рублей соответственно. Вместе с тем в 2013 году прогнозируется, что для обеспечения роста денежной базы на уровне, соответствующем параметрам данного варианта программы, потребуется увеличение ЧВА на 0,9 трлн. рублей.

В условиях предполагаемого по данному варианту сокращения дефицита федерального бюджета и изменения источников его финансирования ожидается, что динамика чистого кредита расширенному правительству не окажет существенного влияния на ЧВА: в 2011 году объем чистого кредита расширенному правительству возрастет на 0,2 трлн. рублей, а в 2012 и 2013 годах он будет снижаться примерно на 0,1 трлн. рублей в год.

При прогнозируемой динамике кредита расширенному правительству в 2011 году сокращение ЧВА будет обеспечено за счет изменения чистого кредита банкам, объем которого снизится на 0,8 трлн. рублей. В 2012 и 2013 годах требуемый для увеличения денежного предложения прирост ЧВА будет обеспечен за счет повышения чистого кредита банкам на 0,1 и 1,3 трлн. рублей соответственно.

В соответствии с третьим вариантом

денежной программы, основанным на предположении о существенном росте цен на нефть, в 2011 году прогнозируется увеличение ЧМР на 2,7 трлн. рублей, а в 2012 и 2013 годах – на 2,2 и 1,0 трлн. рублей соответственно. При этом с учетом оцениваемой динамики денежной базы ожидается, что сокращение ЧВА по данному варианту должно составить в 2011 году 1,5 трлн. рублей, в 2012 году – 1,1 трлн. рублей. В 2013 году прирост ЧВА может составить 0,1 трлн. рублей.

С учетом предполагаемой благоприятной внешнеэкономической конъюнктуры и более значительного роста ВВП по данному варианту можно ожидать более существенного, чем по второму варианту, увеличения остатков средств на бюджетных счетах в Банке России, что соответствует снижению чистого кредита расширенному правительству на 0,5 трлн. рублей в 2011 году, на 0,9 трлн. рублей в 2012 году и на 0,8 трлн. рублей в 2013 году. При этом согласно прогнозу в 2011 году уменьшение чистого кредита банкам может составить около 1,0 трлн. рублей, а в 2012 году ожидается его незначительный прирост (на 0,1 трлн. рублей). В 2013 году требуемый для увеличения денежного предложения прирост ЧВА будет обеспечен путем повышения чистого кредита банкам на 1,3 трлн. рублей за счет уменьшения объема свободной ликвидности банковского сектора.

Параметры денежной программы не являются жестко заданными и могут быть уточнены при изменении экономической конъюнктуры и отклонении фактических значений от исходных условий формирования вариантов развития экономики. В целях адекватного реагирования на изменение состояния денежно-кредитной сферы и учета возможных рисков при реализации денежно-кредитной политики Банк России будет использовать весь спектр инструментов, имеющихся в его распоряжении.

ЗАКЛЮЧЕНИЕ

Кредитно-денежная политика призвана способствовать установлению в экономике общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции.

Главными задачами, стоящими перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны.

Денежно-кредитное регулирование, осуществляемое центральным банком Р.Ф., являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер.

Главным направлением деятельности центральных банков является регулирование денежного обращения.

На сегодняшний день направления денежно-кредитной политики России зависят от цен на нефть, а при высоких ценах на нефть (которые мы и имеем на сегодняшний день) Россия не только не выиграет, а столкнется с весьма трудно разрешимыми проблемами. Центральный банк не сможет скупить всю дополнительную валюту, которая поступит в страну, не превысив при этом допустимый уровень увеличения денежной массы. Изымать средства путем увеличения предложения облигаций чревато ростом процентной ставки, что в свою очередь приведет к еще большему притоку средств в страну. А рассчитывать на стерилизационные возможности бюджета не приходится, поскольку власти при поступлении дополнительных средств, как правило, увеличивают госрасходы. А значит - либо высокая инфляция, либо существенное укрепления рубля.

Однако явных свидетельств того, что банковская система справляется или готова ответить на эти мощные вызовы реальной экономики, пока нет.

Что нужно, для того чтобы лучше вписаться в международную систему расчетов, в международные финансовые потоки? Банковская система России должна совершенствоваться. Совершенствование в первую очередь необходимо по линии банковского надзора, по повышению достоверности банковской отчетности через применение жестких штрафных и иных санкций к кредитным организациям, прибегающим к намеренному искажению своей отчетности.

Когда речь идет о выделении надзорных функций из круга полномочий Центрального банка Российской Федерации, то, возможно, это окажется целесообразным в будущем, но на сегодня это только ослабляет, а не усиливает возможности, которые имеются у государства по контролю над банковской системой.

СПИСОК ЛИТЕРАТУРЫ

1.Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник/Под ред. проф.А.В.Сидоровича. – М.:Изд-во «Дело и Сервис», 1999. С.160.

2.Алексашенко С. Причины падения рубля – чисто психологические. // Эксперт. – 2005. – 14 сент. – С. 24.

3. Банковское дело/ Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. – Учебник.

– М.: ЮНИТИ-Дана: Единство, 2006. – 575с.

4. Большая книга по экономике / Пер. с нем. В. Годфрида, - М.:ТЕРРА, 1997г.

5.Государственное регулирование рыночной экономики. / Под ред. проф. Кушлина В.И. и проф. Волгина Н.А. – М.: ОАО «НПО» Экономика», 2005. – 735 с.

6.Государственное регулирование экономики: Учебное пособие. – М.: Дело, 2005. – 300 с.

7.Государственное регулирование экономики в современных условиях. – М.: ИЭ РАН, 2004. – 132 с.

8.Денежно – кредитная политика/ Российская экономика. Прогнозы и тенденции. – 2004, - №12.

9.Деньги. Кредит. Банки: Учебник для вузов/А.Ю.Казак, М.С.Марамыгин, Е.Н.Прокофьева, Е.Г.Шатовская, О.А.Солодова, Т.Д.Сиколенко.-М.: Экономистъ, 2007.-656с.

10.Кузнецова Е.И./ Деньги. Кредит. Банки: учеб. пособие. – М.: ЮНИТИ-Дана, 2007. – 527с.

11.Конституция Российской Федерации от 12 декабря 1993 года. – М.: Айрис – пресс, 2003.-61 с.

12.Лаврушин О.И. /Деньги. Кредит. Банки. - М.: Финансы и статистика, 2003. – 554 стр.

13.Луссе А.В. Макроэкономика. – Спб.: Питер, 2002. С.220.

14.Мировая экономика. / Под ред. А.С. Булатова. М.: Юрист, 2005. – 537 с.

15.Моисеев С.Р. Денежно-кредитная политика: теория и практика: Учебное пособие. – М.: Экономист, 2005.

16.Никишин А. Проблемы регулирования деятельности небанковских кредитных организаций. // Финансовый бизнес. – 2004. – №10. – С. 31–33.

17.Общая теория денег и кредита: Учебник / Под ред. проф. Е.Ф.Жукова. - М.: Банки и биржи, ЮНИТИ, 2003.- 628с.

18.Рогова О., Где экономика в государственной денежно – кредитной политике / Экономист. – 2004г. №5.

19.Синельников С. и др. Денежно-кредитная политика в пост кризисный период // http://www.iet.ru/usaid/denegpostcrisis/denegpostcrisis.html

20.Федеральный закон «О банках и банковской деятельности». – М.: Омега-Л, 2005. – 48 с.

21.Фетисов Г. Г. Банк России: цели, задачи, проблемы./ Деньги и кредит. – 2005г. №2.

22.Финансы, деньги, кредит: Учебник/ Под ред. О.В.Соколовой. – М.: Юристъ, 2000. С.119.

23.Чепурин М.Н., Киселева Е.А. Курс экономической теории. –Киров: АСА,2001. С.432.

24.Интернет-ресурсы официального сайта ЦБ РФ www.cbr.ru

[1]

Деньги, кредит, банки: Учебное пособие/ Под ред. д-ра экон.наук, проф. О.И.Лаврушина. – М.: КНОРУС, 2005.

[2]

Луссе А.В. Макроэкономика. – Спб.: Питер, 2002. С.220.

[3]

Финансы, деньги, кредит: Учебник/ Под ред. О.В.Соколовой. – М.: Юристъ, 2000. С.119.

[4]

Моисеев С.Р. Денежно-кредитная политика: теория и практика: Учебное пособие. – М.: Экономист, 2005. С.130.

[5]

Моисеев С.Р. Денежно-кредитная политика: теория и практика: Учебное пособие. – М.: Экономист, 2005. С.134.

[6]

Деньги, кредит, банки: Учебное пособие/Под ред. проф. О.И.Лаврушина. – М.: КНОРУС, 2005. С 286.

[7]

Там же. С. 287.

[8]

Моисеев С.Р. Денежно-кредитная политика: теория и практика: Учебное пособие. – М.: Экономист, 2005. С.308.

[9]

Финансы, деньги, кредит: Учебник/ Под ред. О.В.Соколовой. – М.: Юристъ,2000. С.123.

[10]

Статистический показатель, характеризующий тенденцию рыночной цены или дохода изменяться во времени.

[11]

Моисеев С.Р. Денежно-кредитная политика: теория и практика: Учебное пособие. – М.: Экономист, 2005. С.332.

[12]

Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник/Под ред. проф.А.В.Сидоровича. – М.:Изд-во «Дело и Сервис», 1999. С.160.

[13]

Чепурин М.Н., Киселева Е.А. Курс экономической теории. –Киров: АСА,2001. С.432.

[14]

Рассчитано по курсу на конец месяца.

[15]

Состояние денежной сферы и реализация денежно-кредитной политики в 1полугодии 2011г.// http://www.cbr.ru

[16]

Материал подготовлен Сводным экономическим департаментом.

[17]

http://www.cbr.ru

|