| 1 Сущность инвестиционной политики

1.1 Инвестиционная политика: понятие, характеристика инвестиционной политики Республики Беларусь в современных условиях

Под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата (Инвестиционный кодекс Республики Беларусь)

Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговоренные сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены.

Считается, что для привлечения инвестиций предприятие должно:

1. Иметь хорошо отработанный и перспективный план деятельности на будущее. Инвесторы хотят знать, что их вклады принесут в дальнейшем прибыль.

2. Иметь хорошую репутацию в обществе. Инвестируя в теневое предприятие, инвесторы рискуют остаться без прибыли, поэтому выбирают только те предприятия, которые вызывают доверие.

3. Вести открытую, то есть прозрачную деятельность. Для этого необходимы бухгалтерская отчётность и работа со СМИ.

4. Многое зависит от внутренней политики, проводимой в той стране, в которой находится предприятие. Для вкладов инвесторы выбирают наиболее стабильные страны.

Инвестиции вполне могут привлекаться и без этих условий, но при уверенности инвестора в соблюдении своих прав на распоряжение капиталом и прибылью. Такую уверенность могут гарантировать не только законы и прозрачность учёта, но и личные связи, например, в правительстве или парламенте, получение права непосредственного контроля за ситуацией на предприятии через контрольный пакет акций и назначение подконтрольного директора или личное непосредственное руководство. Существенным фактором привлечения инвестиций является соотношение прибыли и риска. Часть инвесторов выбирают меньший риск и соглашаются на меньшую прибыль. Часть инвесторов выберут более высокую прибыльность вложений, несмотря на повышенные риски.

Реклама

Меры, предпринимаемые Правительством для улучшения инвестиционного климата

После приобретения самостоятельности экономика Республики Беларусь развивалась в основном за счет внутренних инвестиционных ресурсов. Однако намеченная широкомасштабная модернизация производственного потенциала, поддержание стабильной конкурентоспособности производимой продукции, развитие сферы услуг требуют значительного увеличения инвестиционного капитала.

В этой связи привлечение иностранных инвестиций приобретает особую актуальность, а создание благоприятного инвестиционного климата становится важнейшей задачей.

В настоящее время уже реализован комплекс мер по либерализации экономики. Только за 2009 год в этом направлении принято порядка 56 нормативных правовых актов, что свидетельствует о заинтересованности Правительства в улучшении делового климата.

Преобразования затронули широкий спектр отношений, среди которых можно выделить следующие:

1) Совершенствование системы налогообложения. С 2006 года в республике проводится комплексное реформирование налоговой системы, главная суть которого состоит в отказе от применения мелких и неэффективных налогов и сборов, взимаемых с выручки от реализации товаров и услуг, введении прогрессивных и отработанных в мировой практике механизмов взимания основных налогов, выравнивании условий налогообложения для всех категорий плательщиков, упрощении налогового администрирования и контроля.

Всего за годы реформ отменено 26 налоговых платежей, включая так называемые «оборотные» налоги, взимаемые с выручки от реализации товаров и услуг, и оказывающие наиболее сильное негативное влияние на экономику. Существенно преобразованы и приближены к применяемым в мировой практике модели и механизмы взимания почти всех основных налогов и сборов. Введена плоская и одна из самых низких в мире ставок индивидуального подоходного налога в размере 12 процентов. Снижены ставки налога на доходы от операций с ценными бумагами. В результате общий уровень налоговой нагрузки на экономику сократился более чем на 4,7 процентных пункта к ВВП. По большинству налогов введены ежеквартальные сроки уплаты вместо ежемесячных. Завершена кодификация налогового законодательства – с 2010 года вступила в силу Особенная часть Налогового кодекса Республики Беларусь, Общая часть кодекса действует еще с 2004 года. Активно развивается электронное налоговое декларирование. Установлен запрет на проверку налоговыми органами субъектов хозяйствования в первые два года их деятельности.

Реклама

2) Сокращение лицензируемых видов деятельности. Если в 2003 году их количество составляло около 150, то сейчас – 53. Кроме того, с 1 января 2011 года предусматривается отмена еще 16 видов деятельности (Указ Президента Республики Беларусь от 01.09.2010 №450 «О лицензировании отдельных видов деятельности»).

3) Либерализация ценообразования. Перечень товаров, подлежащих обязательной сертификации в Республике Беларусь сокращен на 40 процентов и включает в основном социально-значимые товары для населения и некоторые товары производственного назначения. Одновременно упрощены и сами правила и процедуры сертификации (например, срок действия сертификатов на серийное производство продукции увеличен с 3 до 5 лет, а на партии продукции – не ограничен; расширены возможности для получения сертификатов соответствия с использованием протоколов испытаний как белорусских, так и зарубежных испытательных лабораторий, а в период действия сертификатов расширены способы подтверждения соответствия продукции требованиям стандартов; разрешены формы взаимодействия белорусских и зарубежных органов по сертификации и испытательных лабораторий);

4) Введен заявительный принцип регистрации субъектов хозяйствования (за исключением банков и небанковских кредитно-финансовых организаций) с одновременным снижением издержек по открытию и ведению бизнеса. В настоящее время регистрация осуществляется в день подачи необходимых документов и при минимальном их количестве - заявление, копия устава и документ, подтверждающий уплату государственной пошлины (Декрет Президента Республики Беларусь от 16 января 2009 г. № 1 ”О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования“);

5)

Ограничено вмешательство контрольных органов в работу бизнеса.

В настоящее время число контролирующих органов ограничено, введен выборочный метод контроля, учитывающий степень соблюдения законодательства проверяемым субъектом, а вновь зарегистрированные субъекты хозяйствования в течение двух лет с начала их деятельности не подлежат проверке (Указ Президента Республики Беларусь от 16 октября 2009 г. № 510 ”О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь“);

7) Упрощена процедура выделения земельных участков.

Например, полномочия по предоставлению земельных участков переданы местным органам управления, действует принцип ”одного окна“, участки предоставляются по результатам аукционов и др. изменены подходы к структуре собственности и процессу приватизации. Начиная с 2008 года, формируются планы приватизации конкретных предприятий на трехлетний период, например, на 2008-2010 годы в такой план включены около 500 республиканских унитарных предприятий. При этом приватизация рассматривается как способ привлечения в экономику стратегических инвесторов, которые могут предложить Беларуси на взаимовыгодных условиях новые и высокие технологии, современные управленческие решения, дополнительные рынки сбыта продукции, то есть все то, что может повысить эффективность развития белорусских предприятий.

С 6 августа 2009 года введён институт по работе с инвесторами – «институт инвестиционных агентов». (Указ Президента Республики Беларусь N 413 от 6 августа 2009 г. "О предоставлении физическим и юридическим лицам полномочий на представление интересов Республики Беларусь по вопросам привлечения инвестиций в Республику Беларусь).

Это физические или юридические лица, которые располагают необходимыми практическими навыками для содействия другим лицам в реализации инвестиционного проекта. Они должны иметь практический опыт по самостоятельной и успешной реализации инвестиционных проектов в стране. Кроме того, такие лица должны иметь обширные деловые связи за рубежом и “на равных” вести переговоры с “топ-менеджерами” крупных компаний.

Действующее РУП «Национальное инвестиционное агентство» оказалось малоэффективным в обеспечении сопровождения инвестора в силу, как субъективных, так и объективных причин. Незрелость институциональной среды в сфере инвестиций требовала своего решения. Такое решение было найдено при непосредственном участии экспертов Международного валютного фонда, Всемирного банка, Международной финансовой корпорации. С учетом лучшего мирового опыта выработаны подходы к созданию в республике специализированной организации по работе с инвестором, совместив в ней функции привлечения инвестиций и сопровождения приватизации.

Главой государства подписан Указ от 25.05.2010 № 273, которым предусмотрено повышение статуса существующего РУП «Национальное инвестиционное агентство», путем подчинения его Правительству республики и преобразования в государственное учреждение «Национальное агентство инвестиций и приватизации».

Агентство - это «одно окно» для инвестора, где он сможет получить полный пакет услуг. Оно будет обеспечивать эффективное взаимодействие инвесторов с органами госуправления. Перед ним поставлены задачи реализации государственной политики в сфере инвестиций и приватизации, осуществления мониторинга и сопровождения реализации инвестиционных проектов и приватизации госимущества, выработки предложений по совершенствованию данной работы, создания положительного инвестиционного имиджа страны.

Результаты предпринятых мер Правительства нашли отражение в статистических показателях 2009 года. В процессе рыночных преобразований в стране создан значительный сектор негосударственной экономики. У нас работает свыше 4,8 тыс. организаций с иностранным капиталом, число которых на протяжении последних лет постоянно растёт (Приложение 1).

Удельный вес инвестиций составляет 31,5 процента от ВВП, т.е. практически каждый третий рубль являлся инвестиционным. (Приложение2)

За 2009 год в экономику республики поступило около 4,9 млрд. долларов США прямых иностранных инвестиций, что сопоставимо с объемом их привлечения за предыдущие 4 года. Валовой приток зарубежного капитала составил 9,3 млрд. долларов США. (Приложение 3 ). Предпочтение Беларуси в качестве страны-реципиента инвестиций отдают инвесторы из многих стран мира, в том числе – Россия, Австрия, Кипр, Швейцария, другие (Приложение 4).

Республика Беларусь заняла третье место среди стран мира, которые добились крупнейших успехов в создании более благоприятной регулятивной среды для отечественных предпринимателей за последние пять лет.

1.2 Классификация инвестиций

1) По объекту инвестирования выделяют:

а) Реальные инвестиции (прямая покупка реального капитала в различных формах):

· капиталовложения (вложения капитала в воспроизводство основных средств).

· инвестиции в товарно-материальные запасы(накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных товаров).

· вложения в нематериальные активы: патенты, лицензии, права пользования, авторские права, товарные знаки, ноу-хау, человеческий капитал (воспитание, образование, наука) и т. д.

Реальные инвестиции осуществляются предпринимательскими фирмами в конкретных формах, они представлены на рисунке:

Рисунок 1.1 – Формы реального инвестирования

Основное направление реальных инвестиций — это капитальные вложения. Под капитальными вложениями понимаются инвестиции и основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. Поэтому к капитальным вложениям относятся инвестиции, которые осуществляются в форме: нового строительства, расширения фирмы, реконструкции, технического перевооружения и приобретения действующих предприятий.

а) Под новым строительством принято понимать возведение нового объекта с законченным технологическим циклом по типовому или индивидуально разработанному проекту, который после ввода в эксплуатацию будет иметь статус юридического лица.

б) В результате расширения фирмы осуществляется возведение новых объектов производственного назначения на новых площадях в дополнение к действующим или расширение отдельных производственных зданий и помещений

в) Реконструкция — это проведение строительно-монтажных работ на действующих площадях без остановки основного производства с частичной заменой оборудования — морально устаревшего и физически изношенного. Реконструкция осуществляется обычно в целях увеличения производственного потенциала предпринимательской фирмы, значительного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п.

г) Техническое перевооружение — это мероприятия, направленные на замену и модернизацию оборудования, при этом расширение производственных площадей не осуществляется. Чаще всего техническое перевооружение осуществляется путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замены устаревшего и физически изношенного оборудования новым. Техническое перевооружение осуществляется с целью обеспечения роста производительности труда и объема выпускаемой продукции, улучшения качества производимой продукции, а также совершенствования условий и организации труда.

д) Такая форма инвестирования, как приобретение предприятий, осуществляется только крупными предпринимательскими фирмами, так как требует большого объема инвестируемых средств. Данная форма инвестиций приводит к возрастанию совокупной стоимости активов обоих предприятий и дает им определенные преимущества перед конкурентами, за счет взаимодополнения технологий и номенклатуры выпускаемой продукции, за счет появления возможностей снижения уровня затрат путем экономии на крупнооптовых закупках сырья и материалов, за счет совместного использования сбытовой сети и т.п.

е) Приобретение нематериальных активов представляет собой долгосрочные вложения фирмы путем приобретения патентов, лицензий, торговых марок, товарных знаков, других прав по использованию производственной информации, прав на пользование землей и природными ресурсами, программных продуктов для ЭВМ, прав на интеллектуальную собственность и т.п.

Выбор конкретной формы реального инвестирования определяется многими факторами:

· во-первых, задачами отраслевой, товарной и региональной диверсификации деятельности фирмы;

· во-вторых, возможностями внедрения новых технологий;

· в-третьих, наличием собственных инвестиционных ресурсов и (или) возможностью использования заемных или привлеченных ресурсов.

б) Финансовые инвестиции (косвенная покупка капитала через финансовые активы):

· ценные бумаги;

· предоставленные кредиты;

· лизинг (для лизингодателя);

Основная цель финансовых инвестиций - получение прибыли. Размер дохода может быть различным, но нужно помнить, что, как правило, чем выше доходность финансовых инвестиций, тем выше финансовые риски. Поэтому задача инвестора, занимающегося финансовыми инвестициями - найти наиболее оптимальный для себя размер прибыли и относительного риска. Одним из основных видов финансовых инвестиций являются вложения в ценные бумаги. Основными ценными бумагами являются акции, облигации, векселя, инвестиционные и сберегательные сертификаты; производные ценные бумаги представляют собой форвардные или фьючерсные контракты, опционы и депозитарные расписки.

У финансовых инвестиций есть одно большое преимущество - они позволяют получать пассивный доход, т.е. для получения прибыли совсем не обязательно работать самому. Вместо вас работают ваши деньги. Но не все так просто, как кажется. Чтобы зарабатывать действительно большие деньги от финансовых инвестиций, необходимо тщательно анализировать рынок, ценные бумаги и предприятия, их выпускающие. Без глубокого анализа и знания рынка не стоит заниматься финансовыми инвестициями, ведь всегда есть риск получить вместо прибыли убыток, или вообще потерять все деньги.

в) Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены):

· валюты;

· драгоценные металлы (в виде обезличенных металлических счетов);

· ценные бумаги (акции, облигации, сертификаты институтов совместного инвестирования и т.п.).

2) По основным целям инвестирования (по характеру участия в инвестиционном процессе):

· прямые инвестиции (вложение денежных средств (инвестиции) с целью участия в управлении предприятием, в которое вкладываются деньги, и получения дохода от участия в его деятельности)

В соответствии с принятой международной классификацией иностранных инвестиций, к прямым инвестициям относятся инвестиции, в результате которых инвестор получает долю в уставном капитале предприятия не менее 10%. Приобретение доли в капитале предприятия не менее этой величины даёт возможность непосредственно участвовать в управлении предприятием, в частности иметь своего представителя в совете директоров.

Прямые инвестиции позволяют непосредственно влиять на проинвестированный бизнес. В современном мире прослеживается тенденция к увеличению объёма прямых инвестиций.

Прямые инвестиции обычно осуществляются через фонды Private Equity (фонды прямых инвестиций) - специализированные компании, имеющие обязательства своих "подписчиков" перечислять заранее согласованные суммы денег в случае одобрения фондом тех или иных сделок. Интерес подписчика заключается в получении прибыли после закрытия фонда через 3-5 лет после создания за счет продажи всех проинвестированных компаний стратегическим инвесторам или другим фондам.

Прямые иностранные инвестиции делятся на

- исходящие, т.е. прямые инвестиции, осуществлённые субъектами данной страны за рубежом;

- входящие, т.е прямые инвестиции, осуществлённые иностранными инвесторами в данной стране.

Соотношение входящих и исходящих инвестиций показывает международную инвестиционную позицию страны.

· портфельные инвестиции (инвестиции в ценные бумаги, формируемые в виде портфеля(совокупность инвестиционных вложений юридического или физического лица) ценных бумаг. Портфельные инвестиции представляют собой пассивное владение ценными бумагами, например акциями компаний, облигациями и пр., и не предусматривает со стороны инвестора участия в оперативном управлении предприятием, выпустившим ценные бумаги).

· реальные инвестиции;

· нефинансовые инвестиции (неденежные инвестиции, связанные с вложением в инвестиционный проект прав, лицензии, ноу-хау, машин, оборудования, земельных участков и т.д.);

· интеллектуальные инвестиции (связаны c обучением специалистов, проведение курсов и многое другое).

3) По срокам вложения:

· краткосрочные (до одного года);

· среднесрочные (1-3 года);

· долгосрочные (свыше 3-5 лет).

4) По форме собственности на инвестиционные ресурсы:

· частные;

· государственные;

· иностранные;

· смешанные.

5) По региональной принадлежности инвесторов:

· национальные (вложения капитала резидентами(юридическими или физическими лицами данной страны)в объекты инвестирования на её территории)

· иностранные (вложения капитала нерезидентами в объекты инвестирования данной страны).

1.3 Взаимосвязь инвестиций с финансированием деятельности предприятия

Все виды инвестиционной деятельности хозяйствующих субъектов осуществляются за счет формируемых ими инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой все виды финансовых активов, привлекаемых для осуществления вложений в объекты инвестирования. Источники формирования инвестиционных ресурсов в рыночной экономике весьма многообразны. Это обусловливает необходимость определения содержания источников инвестирования и уточнения их классификации.

В экономической литературе при анализе источников финансирования инвестиций выделяют внутренние и внешние источники инвестирования. При этом к внутренним источникам инвестирования, как правило, относят национальные источники, в том числе собственные средства предприятий, ресурсы финансового рынка, сбережения населения, бюджетные инвестиционные ассигнования; к внешним источникам — иностранные инвестиции, кредиты и займы.

Эта классификация отражает структуру внутренних и внешних источников с позиций их формирования и использования на уровне национальной экономики в целом. Но ее нельзя использовать для анализа процессов инвестирования на микроэкономическом уровне.

С позиций предприятия бюджетные инвестиции, средства кредитных организаций, страховых компаний, негосударственных пенсионных и инвестиционных фондов и других институциональных инвесторов являются не внутренними, а внешними источниками. К внешним для предприятия источникам относятся и сбережения населения, которые могут быть привлечены на цели инвестирования путем продажи акций, размещения облигаций, других ценных бумаг, а также при посредстве банков в виде банковских кредитов.

При классификации источников инвестирования необходимо также учитывать специфику различных организационно-правовых форм, например, частных, коллективных, совместных предприятий. Так, для предприятий, находящихся в частной или коллективной собственности, внутренними источниками могут выступать личные накопления собственников предприятий. Для предприятий, находящихся в совместной с зарубежными фирмами собственности, инвестиции иностранных совладельцев также следует рассматривать как внутренний для данного предприятия источник.

Таким образом, следует различать внутренние и внешние источники финансирования инвестиций на макроэкономическом и микроэкономическом уровнях. На макроэкономическом уровне к внутренним источникам финансирования инвестиций можно отнести: государственное бюджетное финансирование, сбережения населения, накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т.д. К внешним — иностранные инвестиции, кредиты и займы. На микроэкономическом уровне внутренними источниками инвестирования являются: прибыль, амортизация, инвестиции собственников предприятия; внешними — государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг.

Структура источников финансирования инвестиций предприятия

При анализе структуры источников формирования инвестиций на микроэкономическом уровне (предприятия, фирмы, корпорации) все источники финансирования инвестиции делят на три основные группы: собственные, привлеченные и заемные. При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства — как внешние источники финансирования инвестиций.

Анализ структуры источников финансирования инвестиций на уровне фирм в странах с развитой рыночной экономикой свидетельствует о том, что доля внутренних источников в общем объеме финансирования инвестиционных затрат в различных странах существенно колеблется в зависимости от многих объективных и субъективных факторов.

В экономической литературе содержатся различные оценки соотношения между внутренними и внешними источниками финансирования инвестиций в западных странах. Ряд экономистов считает, что в послевоенный период в развитых странах наблюдается формирование двух типов соотношений между внутренними и внешними источниками финансирования инвестиций нефинансовых корпораций; один из них, характеризующийся высокой долей собственных средств в общем объеме финансирования, имеет место в США и Великобритании, другой, отличающийся высоким удельным весом привлеченных и заемных средств, — в ФРГ и Японии.

Как правило, структура источников финансирования инвестиций изменяется в зависимости от фазы делового цикла: доля внутренних источников снижается в периоды оживления и подъема, когда повышается инвестиционная активность, и растет в периоды экономического спада, что связано с сокращением масштабов инвестирования, сокращением предложения денег, удорожанием кредита.

Общая характеристика внутренних инвестиционных ресурсов организаций

Одной из важнейших форм финансового обеспечения инвестиционной деятельности фирм (компаний) является самофинансирование. Оно основано на использовании собственных финансовых ресурсов, в первую очередь прибыли и амортизационных отчислений.

Ключевую роль в структуре собственных источников финансирования инвестиционной деятельности предприятий играет прибыль. Она выступает как основная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. После уплаты налогов и других обязательных платежей в распоряжении предприятий остается чистая прибыль, часть которой может направляться на инвестиции. Как правило, часть прибыли, направляемая на инвестиционные цели, аккумулируется в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии.

Фонд накопления выступает как источник средств хозяйствующего субъекта, используемый для создания нового имущества, приобретения основных фондов, оборотных средств и т.д. Динамика фонда накопления отражает изменение имущественного состояния хозяйствующего субъекта, увеличение его собственных средств.

Следующим по значению собственным источником финансирования инвестиций являются амортизационные отчисления. Эти отчисления образуются на предприятиях в результате переноса стоимости основных производственных фондов на стоимость готовой продукции. Функционируя длительное время, основные производственные фонды постепенно изнашиваются и переносят свою стоимость на готовую продукцию частями. Поскольку основные производственные фонды не требуют возмещения в натуральной форме после каждого воспроизводственного цикла, предприятия осуществляют затраты на их восстановление по истечении нормативного срока службы. Денежные средства, высвобождающиеся в процессе постепенного восстановления стоимости основных производственных фондов, аккумулируются в виде амортизационных отчислений в амортизационном фонде.

Величина амортизационного фонда зависит от объема основных фондов предприятия и используемых методов начисления. В хозяйственной практике применяют метод равномерной (прямолинейной) и ускоренной амортизации.

Кроме прибыли и амортизационных отчислений источниками финансирования инвестиций выступают: реинвестируемая путем продажи часть основных фондов, иммобилизуемая в инвестиции часть излишних оборотных активов, страховые возмещения убытков, вызванных потерей имущества, другие целевые поступления.

Общая характеристика внешних инвестиционных ресурсов организаций

Наряду с рассмотренными выше собственными инвестиционно-финансовыми ресурсами фирмы источниками финансирования инвестиционной деятельности могут служить привлеченные и заемные средства.

К привлеченным относят средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода (в виде дивиденда, процента) и которые могут практически не возвращаться владельцам. В их числе можно назвать: средства от эмиссии акций, дополнительные взносы (паи) в уставный капитал, а также целевое государственное финансирование на безвозмездной или долевой основе.

Под заемными понимаются денежные ресурсы, полученные в ссуду на определенный срок и подлежащие возврату с уплатой процента. Заемные средства включают: средства, полученные от выпуска облигаций, других долговых обязательств, а также кредиты банков и других финансово-кредитных институтов, государства.

Мобилизация привлеченных и заемных средств осуществляется различными способами, основными из которых являются: привлечение капитала через рынок ценных бумаг, рынок кредитных ресурсов, государственное финансирование.

1) Привлечение капитала через кредитный рынок. Среди заемных источников финансирования инвестиционной деятельности главную роль играют кредиты банков. Привлечение кредитов банка зачастую рассматривается как лучший метод внешнего финансирования инвестиций, если предприятие не может удовлетворить свои потребности за счет собственных средств и эмиссии ценных бумаг.

Экономический интерес в использовании кредита связан с эффектом финансового рычага. Известно, что предприятия, использующие только собственные средства, ограничивают их рентабельность величиной, равной примерно двум третям экономической рентабельности. Предприятие, использующее заемные средства, может увеличить рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве баланса и стоимости заемных средств.

Инвестиционный кредит выступает как разновидность банковского кредита (как правило, долгосрочного), направленного на инвестиционные цели. Кредит выдается при соблюдении основных принципов кредитования: возвратности, срочности, платности, обеспеченности, целевого использования.

Получение долгосрочной банковской ссуды имеет ряд преимуществ перед выпуском облигаций, к ним, в частности, можно отнести:

- более гибкую схему финансирования, так как условия предоставления кредита при получении банковской ссуды могут динамично изменяться в соответствии с потребностями заемщика;

- возможность выигрыша на разнице процентных ставок;

- отсутствие затрат, связанных с регистрацией и размещением ценных бумаг.

Кредитный метод инвестирования предполагает наличие взаимосвязи между фактической окупаемостью вложений и возвратом кредита в сроки, определенные договором. Кредит позволяет сразу начать осуществление инвестиционного проекта, так как, по существу, означает перенос оплаты основной суммы долга на определенный срок. Источником возврата инвестиционных кредитов и уплаты процентов по ним должна выступать дополнительная прибыль от кредитуемого мероприятия.

Основой кредитных отношений банка с заемщиками при выдаче банковских ссуд является кредитный договор, который регламентирует конкретные условия и порядок предоставления кредита. Как правило, оформление инвестиционных кредитов сопровождается предоставлением технико-экономического обоснования или бизнес-плана. Для получения долгосрочного кредита заемщик должен указать целевое назначение кредита, привести расчеты предполагаемых затрат (смету расходов), ожидаемых доходов клиента от реализации кредитуемого мероприятия, эффективности ссуды и реальных сроков ее окупаемости, предоставить гарантии возврата кредита. В пакете документов должны быть ссылки на договоры, контракты с поставщиками с указанием объемов, стоимости, сроков поставок, а также договоры с покупателями или заявки от покупателей с указанием объемов стоимости и сроков поставок.

На основе изучения представленных документов, а также собственной информации о заемщике банк осуществляет анализ его кредитоспособности и платежеспособности, форм обеспечения возвратности кредита и при получении положительных результатов заключает с заемщиком кредитное соглашение (договор). В кредитном договоре отражаются: цель получения ссуды, вид кредита, его срок и размер, величина процентной ставки, вид обеспечения кредита, порядок предоставления и погашения кредита, права, обязанности и ответственность банка и заемщика, дополнительные условия по соглашению кредитора и заемщика.

Количественные границы кредита определяются, с одной стороны, заинтересованностью заемщика в использовании кредита, а с другой — наличием возможности у заемщика погасить ссуду и проценты по ней в обусловленные сроки. Процентные ставки по долгосрочным кредитам могут быть фиксированными и плавающими. Фиксированная ставка остается неизменной в течение всего периода ссуды, а плавающая периодически пересматривается в зависимости от условии рынка, изменения официального индекса инфляции и других обстоятельств. Как правило, по мелким ссудам процентная ставка устанавливается на весь срок договора, по крупным ссудам применяется плавающая ставка процента.

При определении процентной ставки по долгосрочным кредитам учитывается целый ряд факторов: средневзвешенная стоимость привлечения ресурсов, степень риска, срок погашения ссуды, расходы по оформлению ссуды и контролю за ее погашением (анализ кредитоспособности, периодическая проверка залога и др.), средний уровень процентных ставок на рынке кредитных ресурсов, характер отношений между банком и заемщиком, норма прибыли, которая может быть получена при инвестировании в альтернативные активы.

Формы предоставления инвестиционного кредита могут быть различными. Наиболее часто используются: срочные ссуды и возобновляемые ссуды, конвертируемые в срочные, кредитные линии.

Важным условием выдачи кредита является его обеспечение. Основными видами обеспечения, применяемыми в банковской практике, выступают: залог, поручительство, гарантия, страхование кредитного риска. Особое место среди залоговых форм финансирования занимают долгосрочные ссуды, выдаваемые под залог недвижимости — ипотечный кредит.

Характерными чертами ипотечного кредита являются использование в качестве залога недвижимого имущества и длительный срок ссуды. Ипотечный кредит предоставляется, как правило, банками, специализирующимися на выдаче долгосрочных ссуд под залог недвижимости. К таким банкам относятся ипотечные и земельные банки. В составе их ресурсов важное место занимают средства, формируемые путем выпуска ипотечных облигаций. Система ипотечного кредитования предусматривает механизм накоплений и долгосрочного кредитования под невысокий процент с рассрочкой его выплаты на длительные периоды.

Важной составляющей ипотечного кредитования является оценка имущества, предлагаемого в качестве обеспечения. В случае неплатежеспособности заемщика погашение задолженности будет происходить за счет стоимости залога, поэтому точность оценки залога при ипотечном кредитовании имеет особое значение. Оценка недвижимости определяется рядом факторов, основными из которых являются: спрос и предложение на недвижимость, полезность объекта, его территориальное расположение, доход от использования объекта.

2) Государственное финансирование. Осуществляется чаще всего в рамках государственных программ поддержки предпринимательства на федеральном и региональном уровнях. Выделяют четыре основных вида государственного финансирования инвестиций: дотации и гранты, долевое участие, прямое (целевое) кредитование, предоставление гарантий по кредитам.

При финансировании путем предоставления грантов и дотаций денежные средства обычно выделяются под конкретный проект на безвозмездной основе.

Долевое участие государства предполагает, что оно через свои структуры выступает в качестве долевого вкладчика, остальная часть необходимых инвестиционных вложений осуществляется коммерческими структурами.

Прямые (целевые) кредиты предоставляются, как правило, конкретному предприятию (или под определенный инвестиционный проект) на льготной основе. Вместе с тем государство устанавливает величину процентных ставок, срок и порядок возврата кредита.

При предоставлении гарантий по кредитам предприятие получает кредит от коммерческой структуры, а правительство через определенные институты выступает гарантом возврата данного кредита, выплачивая сумму кредита в случае невыполнения своих обязательств предприятием.

3) Лизинг. Представляет собой вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

- объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

- срок лизинга, как правило, меньше срока физического износа оборудования;

- по окончании действия контракта лизингополучатель может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

- в роли лизингодателя обычно выступает кредитно-финансовый институт — лизинговая компания, банк.

По своему экономическому содержанию лизинг относится к производственным инвестициям, в процессе реализации которых лизингополучатель должен возместить лизингодателю инвестиционные затраты, осуществленные в материальной и денежной формах, и выплатить вознаграждение.

Лизинг можно рассматривать как особую форму, имеющую признаки и производственного инвестирования, и кредита. Двойственная природа лизинга заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество с целью получения дохода, а с другой стороны, сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Преимущества лизинга перед кредитованием состоят в более широком комплексе предоставляемых услуг. Этот комплекс, в частности, включает: организацию и кредитование транспортировки, монтаж, техническое обслуживание и страхование объектов лизинга, обеспечение запасными частями, консультационные, координирующие и информационные услуги.

Развитие лизинговых услуг способствует укреплению производственной сферы экономики, создавая условия для ускоренного развития стратегически важных отраслей. Кроме того, как альтернативная форма кредитования лизинг усиливает конкуренцию между банками и лизинговыми компаниями, что стимулирует снижение ставки ссудного процента и приток капиталов в производственный сектор.

Выделяют два вида лизинга: оперативный (операционный) и финансовый. В основе различения оперативного и финансового лизинга лежит такой критерий, как окупаемость имущества. В этом плане оперативный лизинг представляет собой лизинг с неполной окупаемостью, а финансовый — лизинг с полной окупаемостью.

Оперативный лизинг имеет место при сдаче имущества в аренду на период, значительно меньший, чем срок амортизации (как правило, на срок от 2 до 5 лет). Объектом такого лизинга обычно является оборудование с высокими темпами морального старения, оборудование, требующееся на небольшой срок (сезонные работы или разовое использование); новое, непроверенное оборудование или оборудование, предполагающее специальное техническое обслуживание. При оперативном лизинге расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Риск потерь от порчи или утери имущества лежит главным образом на лизингодателе.

Финансовый лизинг предусматривает выплату в течение периода действия контракта лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя. Финансовый лизинг требует больших капитальных затрат и осуществляется в сотрудничестве с банками.

Основные преимущества лизинга как способа мобилизации капитала состоят в следующем:

- при лизинге фирма может получить арендуемое имущество и начать его эксплуатацию без отвлечения значительной суммы средств из хозяйственного оборота или мобилизации крупных финансовых ресурсов;

- лизинг способствует экономии финансовых ресурсов, так как дает возможность при небольших затратах обновить технику и технологию производства, опробовать оборудование до его полной оплаты, а в случае сезонных работ использовать арендуемое имущество лишь в течение необходимого периода;

- процесс получения контракта по лизингу в меньшей степени связан с дополнительными гарантиями, чем получение банковской ссуды, поскольку обеспечением лизинговой сделки является самоарендуемое имущество;

- имущество по лизинговому соглашению учитывается по балансу лизингодателя, а лизинговые платежи - как текущие расходы лизингополучателя относятся на издержки производства, что снижает налогооблагаемую прибыль.

2 Инвестиционная политика предприятия

2.1 Критерии формирования инвестиционного портфеля

При формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

· безопасность вложений (уязвимость инвестиций от потрясений на рынке инвестиционного капитала);

· стабильность получения дохода;

· ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ситуация, когда все три условия соблюдены, попросту невозможна. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высок

ую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Чтобы эффективно вести портфель инвестиций финансовый менеджер должен использовать следующие принципы, которые широко применяются в мировой практике при формировании инвестиционного портфеля:

1. Риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как среднеквадратическое отклонение от ожидаемой прибыли.

2. Общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

3. Оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Успех инвестиций в основном зависит от правильного распределения средств по типам активов на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.); на 4% выбором конкретных ценных бумаг заданного типа, на 2% оценкой момента закупки ценных бумаг. Это объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

· формулирование целей его создания и определение их приоритетности (в частности, что важнее - регулярное получение дивидендов или рост стоимости активов), задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т. п.;

· выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, ее доступность, виды предлагаемых фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т. п.);

· выбор банка, который будет вести инвестиционный счет.

Основной вопрос при ведении портфеля - как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности

Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

Принцип достаточной ликвидности

Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых, в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться:

· необходимо выбрать оптимальный тип портфеля;

· оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода;

· определить первоначальный состав портфеля;

· выбрать схему дальнейшего управления портфелем.

2.2 Оценка эффективности инвестиций

К стоимостным критериям относятся:

Чистый дисконтированный доход (интегральный эффект, чистый приведенный доход, чистая текущая стоимость и т.д);

Среднегодовой эффект, или эквивалентный срочный аннуитет.

Чистый дисконтированный доход (ЧДД, или NPV) показывает весь эффект (выигрыш) инвестора, приведенный ко времени к началу расчетного периода. Выигрыш определяется в сравнении с нормативным приростом денежных средств на уровне базовой ставки. При исчислении этого показателя нормативная величина дохода представляет собой упущенную выгоду и поэтому считается как бы дополнительно понесенными затратами. Все, что будет получено предпринимателем сверх общих затрат (основных и дополнительных), есть не что иное, как ЧДД.

В общем виде ЧДД определяется из выражения:

ЧДД =  - -  , ,

где - годовые доходы проекта, приведенные к началу расчетного периода;  - инвестиционные затраты, приведенные к началу расчетного периода. - инвестиционные затраты, приведенные к началу расчетного периода.

В подробном изложении данная формула имеет следующий вид:

ЧДД =  - -  , ,

где  - доход, получаемый на t-м шаге расчета; Т - расчетный период, или горизонт расчета; - доход, получаемый на t-м шаге расчета; Т - расчетный период, или горизонт расчета;  - капиталовложения, приведенные во времени к началу расчетного периода; Е– ставка дисконтирования (норма дисконта). - капиталовложения, приведенные во времени к началу расчетного периода; Е– ставка дисконтирования (норма дисконта).

Дисконтирование инвестиций осуществляется в тех случаях, когда строительство предусмотренного проектом объекта превышает один год, а так же если в проекте задействовано оборудование, требующее замены в течение расчетного периода. Если в проекте предусматриваются единовременные первоначальные инвестиции, то приведенные инвестиции равны первоначальным, т.е.  = К. = К.

Среднегодовой эффект (  ), или эквивалентный срочный аннуитет (ЕАА), показывает весь выигрыш инвестора в годовой размерности. По своему содержанию он аналогичен показателю ЧДД. Определятся по формуле: ), или эквивалентный срочный аннуитет (ЕАА), показывает весь выигрыш инвестора в годовой размерности. По своему содержанию он аналогичен показателю ЧДД. Определятся по формуле:

= =  . .

Основной недостаток стоимостных критериев состоит в том, что это абсолютные показатели, а потому они не несут информации об экономической устойчивости проекта.

Критерии доходности

К статическим критериям относится рентабельность инвестиций ( ). Она рассчитывается по формуле ). Она рассчитывается по формуле

= =  . .

Рассмотренный показатель находит ограниченное применение в инвестиционных расчетах, поскольку он охватывает один год. Для оценки за длительный период используются более сложные показатели, определяемые с учетом процентной ставки.

К динамическим (дисконтным) критериям доходности относятся индекс доходности инвестиций и внутренняя норма дохода.

Индекс доходности инвестиций ИД (PI) показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнении с нормативным увеличением на уровне базовой ставки. Он представляется в виде выражения

ИД =  + 1. + 1.

Проект целесообразен при ИД ≥ 1, чем больше ИД, тем эффективнее проект.

Критерий ИД, в отличие от ЧДД, несет информацию об экономической устойчивости проекта.

Внутренняя норма дохода ВНД (IRR) определяет максимальную ставку, при которой капиталовложения не убыточны. Она находится из условия ЧДД = 0 путем решения относительно ВНД уравнения:

- К = 0 - К = 0

Этот критерий применяется многими инвесторами, но особенно важное значение он имеет для крупных производств, для масштабных проектов, при реализации которых, оценивается их стратегичность и растянутость жизненного цикла, в течение которого проект будет приносить высокий доход.

Эффективнее тот проект, у которого значение ВНД выше.

Основной недостаток критерия ВНД состоит в том, что он не приемлем при наличии вторичных инвестиций в течение жизненного цикла проекта, так как в этом случае уравнение может иметь несколько решений.

В таких случаях рекомендуется рассчитывать модифицированную внутреннюю норму дохода.

Модифицированная внутренняя норма дохода  (MIRR) представляет собой усовершенствованную модель ВНД. Этот показатель снимает проблему множественности нормы доходности при наличии неординарного денежного потока проекта. (MIRR) представляет собой усовершенствованную модель ВНД. Этот показатель снимает проблему множественности нормы доходности при наличии неординарного денежного потока проекта.

Метод заключается в следующем:

1) Вычисляют суммарную дисконтированную стоимость всех оттоков и суммарную наращенную стоимость всех притоков в расчетном периоде;

2) Дисконтирование осуществляется по принятой ставке дисконтирования (цене источника финансирования проекта);

3) Устанавливаю процентную ставку, которая уравновешивает суммарную приведенную стоимость оттоков и суммарную наращенную стоимость притоков. Эта ставка принимается за

Искомая ставка находится путем решения относительно  следующего уравнения: следующего уравнения:

= =  , ,

где  – отток денежных средств (инвестиций) в периоде t; Е – принятая ставка дисконтирования, отн.ед.; Т-продолжительность расчетного периода, лет; – отток денежных средств (инвестиций) в периоде t; Е – принятая ставка дисконтирования, отн.ед.; Т-продолжительность расчетного периода, лет;  - ставка дисконтирования, уравновешивающая дисконтированную стоимость оттоков и наращенную стоимость притоков денежных средств. - ставка дисконтирования, уравновешивающая дисконтированную стоимость оттоков и наращенную стоимость притоков денежных средств.

Критерии окупаемости

Различают статический (элементарный) и динамический сроки окупаемости инвестиций.

Статический срок окупаемости  показывает, за какой срок инвестор возвращает первоначальные капиталовложения. При постоянном годовом доходе этот срок определяется из выражения показывает, за какой срок инвестор возвращает первоначальные капиталовложения. При постоянном годовом доходе этот срок определяется из выражения

, ,

где  – приток денежных средств (доходы) в периоде t; – приток денежных средств (доходы) в периоде t;

Если доходы проекта по годам не постоянны, величина  определяется по кумулятивному доходу, обеспечивающему равенство определяется по кумулятивному доходу, обеспечивающему равенство

Динамический срок окупаемости  (DPB) соответствует времени, за которое инвестор возвратит израсходованные средства и получит нормативный доход на уровне принятой ставки дисконтирования. (DPB) соответствует времени, за которое инвестор возвратит израсходованные средства и получит нормативный доход на уровне принятой ставки дисконтирования.

Он рассчитывается по накопительному дисконтированному доходу из уравнения

решаемого относительно  . На практике . На практике  можно рассчитать графоаналитически, построив зависимость ЧДД = f

(

t

)

. Эта зависимость представляет собой экономический (финансовый) профиль проекта. Построение графика осуществляется следующим образом. На горизонтальной оси t откладываются равные промежутки времени, соответствующие годам расчетного периода Т. По вертикальной оси откладываются величины чистого дисконтированного дохода в соответствующем году. Точка, где график пересекает ось абсцисс, т.е. ЧДД обращается в нуль, и будет искомым значением срока окупаемости. Искомая величина находится в том интервале, где меняется знак показателя ЧДД (рис.2.1) можно рассчитать графоаналитически, построив зависимость ЧДД = f

(

t

)

. Эта зависимость представляет собой экономический (финансовый) профиль проекта. Построение графика осуществляется следующим образом. На горизонтальной оси t откладываются равные промежутки времени, соответствующие годам расчетного периода Т. По вертикальной оси откладываются величины чистого дисконтированного дохода в соответствующем году. Точка, где график пересекает ось абсцисс, т.е. ЧДД обращается в нуль, и будет искомым значением срока окупаемости. Искомая величина находится в том интервале, где меняется знак показателя ЧДД (рис.2.1)

Рис. 2.1 – Зависимость ЧДД от шага (года) расчётного периода.

Уточненное сообщение  можно определить методом линейной интерполяции из выражения можно определить методом линейной интерполяции из выражения

= =  , ,

где ( ) , ( ) , ( )-минимальное и максимальное время в интервале; )-минимальное и максимальное время в интервале;

( ), ( ), ( )- минимальное и максимальное значение ЧДД в интервале. )- минимальное и максимальное значение ЧДД в интервале.

Проект считается целесообразным при сроке возврата капитала в пределах расчетного периода, т.е.  дает определенное представление об эффективности проекта, поскольку при не стабильности экономической обстановки и ее не предсказуемости в будущем инвесторы, как правило, заинтересованы в быстром обороте капитала. Этот показатель часто применяется при оценке проектов на предприятиях малого бизнеса. дает определенное представление об эффективности проекта, поскольку при не стабильности экономической обстановки и ее не предсказуемости в будущем инвесторы, как правило, заинтересованы в быстром обороте капитала. Этот показатель часто применяется при оценке проектов на предприятиях малого бизнеса.

Недостаток данного показателя заключается в том, что он не учитывает динамики событий после того, как проект себя окупил. Скажем, два проекта с одинаковым  могут иметь разные значения ЧДД и ИД. могут иметь разные значения ЧДД и ИД.

Таблица 2.1 – Значения и соотношение критериев эффективности в зависимости от уровня доходности инвестиционных проектов.

2.3 Оценка риска инвестиционных решений

Неопределенность— это неполнота и неточность информации об условиях реализации проекта.

Риск - это возможность возникновения в ходе реализации проекта таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

При этом сценарий реализации проекта, для которого были выполнены расчеты эффективности (т.е. сочетание условий, к которому относятся эти расчеты), рассматривается как основной (базисный), а все остальные возможные сценарии - как вызывающие те или иные отклонения от отвечающих базисному сценарию проектных значений показателей эффективности. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений.

Альтернативой является трактовка риска как возможности любых (позитивных или негативных) отклонений показателей от предусмотренных проектом их средних значений. Согласно этой трактовке, риск - это событие (возможная опасность), которое может быть или не быть. И, если оно будет, то возможны три вида результата:

1. положительный (прибыль, доход иди другая выгода),

2. отрицательный (убытки, ущерб, потери и т.п.),

3. нулевой (безубыточный и бесприбыльный) результат.

На реализацию инвестиционных проектов оказывают влияние многие перемены в политической, социальной, коммерческой и деловой среде, изменения в технике и технологии, производительности и ценах, состояние окружающей среды, действующее налогообложение, правовые и другие вопросы. Все это предопределяет наличие в проектах определенного риска.

Виды рисков:

1. внешние (экзогенные)

2. внутренние (эндогенные)

Внешние (экзогенные) – риски, не связанные непосредственно с деятельностью самого участника проекта. К ним относятся риски:

а) вызванные нестабильным экономическим состоянием в стране,

б) связанные с нестабильной политической ситуацией или же её изменением,

в) вызванные неадекватным законодательством,

г) связанные с изменением природно-климатических условий (землетрясением, наводнением, другими стихийными бедствиями),

д) генерируемые колебанием рыночной конъюнктуры,

ж) возникающие из-за изменения валютного курса.,

з) продуцируемые изменениями внешнеэкономической ситуации (введение ограничений на торговлю, изменение таможенных пошлин и.т.п.)

Внутренние (эндогенные) – риски, которые связаны с деятельностью участника проекта.

К ним относятся риски, вызванные:

а) неполнотой или неточностью информации при разработке инвестиционного проекта, ошибками в проектно-сметной документации,

б) неадекватным подбором кадров, низким уровнем инвестиционного менеджмента,

в) ошибочной маркетинговой стратегией,

г) изменением стратегии предприятия,

д) перерасходом средств,

е) производственно-техническими нарушениями,

ж) некачественным управлением проекта

з) ухудшением качества и производительности производства,

и) невыполнением контрактов.

Методы оценки риска инвестиционного проекта

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность “снимается”.

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условии договоров между ними.

Для учета факторов риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие два вида методов:

- методы качественной оценки рисков

- методы количественной оценки рисков

1) Методы качественной оценки. Методика качественной оценки рисков проекта должна привести аналитика - исследователя к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и “стабилизационных” мероприятий.

Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

В качественной оценке можно выделить следующие методы:

- экспертный метод,

- метод анализа уместности затрат,

- метод аналогий.

· экспертный метод представляет собой обработку оценок экспертов по каждому виду рисков и определение интегрального уровня риска.

Его разновидностью является:

а) Метод Делфи – метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Этот метод позволяет повышать уровень объективности экспертных оценок. Положительные стороны: простота расчётов, отсутствие необходимости в точной информации и в применении компьютеров. Отрицательные стороны: субъективность оценок, сложность в применении высококвалифицированных экспертов.

б) Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход средств может быть вызван одним из четырех основных факторов или их комбинациями:

· первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

• изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

• различие в производительности (отличие производительности от предусмотренной проектом);

• увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Эти факторы могут быть детализированы. На базе типового перечня можно составить подробный контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. Процесс утверждения ассигнований разбивается на стадии. Стадии утверждения должны быть связаны с проектными фазами и основываться на дополнительной информации о проекте, поступающей по мере его разработки. На каждой стадии утверждения, получив информацию о высоком риске, назревшем для требуемых средств, инвестор может принять решение о прекращении инвестиций.

Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

в) Метод аналогий – этот метод предполагает анализ аналогичных проектов для выявления потенциального риска оцениваемого проекта. Наиболее применим при оценке риска повторяющихся проектов. Метод аналогий чаще всего используется в том случае, если другие методы оценки риска неприемлемы, и связан с использованием базы данных о рисках аналогичных проектов. Важным явлением при проведении ана-лиза проектных рисков с помощью метода аналогий является оценка проектов после их завершения, практикуемая рядом известных банков, например Всемирным банком. Полученные в результате таких обсле-дований данные обрабатываются для выявления зависимостей в закон-ченных проектах, это позволяет выявлять потенциальный риск при реа-лизации нового инвестиционного проекта.

2) Методы количественной оценки предполагают численное опреде-ление величины риска инвестиционного проекта. Они включают:

- определение предельного уровня устойчивости проекта;

- анализ чувствительности проекта;

- анализ сценариев развития проекта;

- имитационное моделирование рисков по методу Монте-Карло.

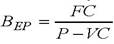

а) Анализ предельного уровня устойчивости проекта предполагает выявление уровня объёма выпускаемой продукции, при котором выручка авна суммарным издержкам производства, т.е. нахождение безубыточного уровня (“точки безубыточности”).

Показатель безубыточного уровня производства используется при:

а) внедрении в производство новой продукции,

б) создании нового предприятия,

в) модернизации предприятия.

Показатель безубыточного производства определяется:

где ВЕР – точка безубыточного производства; FC – постоянные издержки; Р – цена продукции ;VC –переменные затраты.

Проект считается устойчивым, если ВЕР ≤ 0,6 ч 0,7 после освоения проектных мощностей. Если ВЕР → 1, то недостаточная устойчивость ИП к колебаниям спроса на данном этапе. Но Bер

хорошая не гарантирует NP>0.

б) Анализ чувствительности проекта предполагает определение изменения переменных показателей эффектности проекта в результате колебания исходных данных

При таком подходе последовательно пересчитывается каждый показатель эффективности проекта (например, NPV, IRR, PI) при изменении какой-то одной переменной (например, ставки дисконта или объёма продаж).

Показатель чувствительности проекта рассчитывается как отношение процентного изменения показателя эффективности к изменению значения переменной на один процент.

в) Анализ сценариев развития проектов предполагает оценку влияния одновременного изменения всех основных параметров проекта на показатели эффективности проекта.

В данном виде анализа используются специальные компьютерные программы, программные продукты и имитационные модели.

Обычно рассматриваются три сценария:

а) пессимистический,

б) оптимистический,

в) наиболее вероятный (средний).

После того как выявлены все риски в инвестиционном проекте и проведен анализ, необходимо дать рекомендации по снижению рисков по этапам проекта. Основной принцип действия механизма по снижению инвестиционного риска состоит в комплексности по характеру своего воздействия и экономической целесообразности.

К основным мерам по снижению инвестиционного риска в условиях неопределенности экономического результата относятся следующие:

1. Перераспределение риска между участниками инвестиционного проекта

2. Создание резервных фондов (по каждому этапу инвестиционного проекта) на покрытие непредвиденных расходов.

3. Снижение рисков при финансировании инвестиционного проекта - достижение положительного сальдо накопленных денег на каждом шаге расчета.

4. Залоговое обеспечение инвестируемых финансовых средств.

5. Страхование - передача определенных рисков страховой компании.

6. Система гарантий – получение гарантий государства, банка, инвестиционной компании и т.п.

7. Получение дополнительной информации.

|