| Зміст

Вступ ………………………………………………………………………… 2

1. Техніко-економічне обґрунтування розробки діагностуючого пристрою.3

1.1 Визначення розрахункового періоду розробки пристрою…………........3

1.2 Розрахунок капітальних вкладень на розробку, підготовку і освоєння

виробництва нової продукції………………………………………………6

1.3 Сіткове планування та управління комплексом робіт по впровадженню

у виробництво діагностуючого пристрою……………………………......7

1.4Управління якістю продукції……………………………………………..10

2. Складання калькуляції і визначення ціни реалізації діагностуючого

пристрою…………………………………………………………………....11

2.1 Розрахунок ціни виробництва…………………………………………....11

2.2 Розрахунок собівартості розробленого пристрою…………………….11

2.2.1 Розрахунок вартості матеріалів на пристрій…………………………12

2.2.2 Розрахунок основної заробітної плати робітників…………………...13

2.2.3 Розрахунок додаткової заробітної плати робітників………………...14

2.2.4 Розрахунок відрахувань на соціальні заходи………………………...15

2.2.5 Розрахунок загальновиробничих витрат…………………………...…15

2.2.6 Розрахунок виробничої собівартості……………………………….....15

2.2.7 Розрахунок адміністративних витрат………………………………....16

2.2.8 Розрахунок інших операційних витрат…………………………….....16

2.2.9 Розрахунок витрат на збут…………………………………………….16

2.2.10 Розрахунок розрахунок певної собівартості діагностуючого

пристрою………………………………………………………………..16

2.2.11 Розрахунок ціни реалізації…………………………………………….17

2.2.12 Розрахунок суми прибутку…………………………………………….17

2.2.13 Розрахунок ціни оптової пристрою…………………………………...17

2.2.14 Розрахунок податку на додану вартість……………………………....17

2.2.15 Ціна реалізації підприємства діагностуючого пристрою…………....18

2.2.16 Калькуляція на діагностуючий пристрій………………………….….18

3. Розрахунок економічного ефекту розробки діагностуючого пристрою.18

3.1 Розрахунок прибутку від операційної діяльності підприємства…….…19

3.2 Розрахунок суми податку на прибуток……………………………..……20

3.3 Розрахунок чистого прибутку підприємства…………………………….20

3.4 Розрахунок економічного ефекту розробки пристрою і строк окупності

витрат………………………………………………………………………20

4. Висновки………………………………………………………………….…21

5. Література………………………………………………………...…………22

Реклама

Вступ

В умовах ринкових відносин центр економічної діяльності переміщується до основної ланки всієї економіки – підприємства. Саме на цьому рівні створюється потрібна суспільству продукція та надаються необхідні послуги. На підприємстві зосереджені висококваліфіковані кадри, на ньому вирішується питання економного витрачання ресурсів, застосування високо продуктивної техніки та технології розробляються бізнес – плани, використовується маркетинг, здійснюється ефективне управління – менеджмент. В умовах ринкової ринкової економіки виживе лише розумно й компетентно визначить потреби ринку, створить і організує виробництво продукції, яка користується попитом.

Підвищення ефективності діяльності підприємства ґрунтується на досягненнях науки і техніки, передового вітчизняного і зарубіжного досвіду. На скільки цілеспрямованіше та ефективніше використовується новітні досягнення науки і техніки, які е першоджерелами розвитку продуктивних сил, настільки успішніше вирішується пріоритетні, соціальні завдання життєдіяльності суспільства.

За умов сучасного стану на розвитку науки і техніки можна назвати :

1) Створення нових і вдосконалення застосовуваних технологій

2) Створення нових і вдосконалення наявних засобів праці та кінцевої продукції

3) Створення нових матеріалів і поліпшення якості тих, що застосовуються в сучасному виробництві.

4) Механізація та автоматизація виробництва.

Визначення й оцінка економічної ефективності організаційних нововведень, що потребують додаткових істотних одночасних витрат. Ефективність безвитратних нових організаційних рішень, визначають на основі обчислення економії переважно поточних витрат, зумовленої здійсненням таких нововведень.

1.

Техніко-економічне обґрунтування розробки пристрою

Правові, економічні і організаційні засади державного регулювання інноваційної діяльності в Україні визначає Закон України “ Про інноваційну діяльність “. Розрізняють основні типи інновацій : товарна, технологічна, ринкова, маркетингова, управлінська, екологічна. Їх можна також розглядати і як вкладення інвестиційного капіталу в нововведення, що приводять до кількісних або якісних змін у підприємницькій діяльності. Підготовка, обґрунтування, освоєння та контроль за впровадженням нововведення є інноваційною діяльністю.

Будь-яка електронна розробка повинна приносити конкретну практичну

користь. Ефективність розробок це результат інноваційних процесів.

Розвиток електроніки пов¢язано зі створенням систем автоматичного управління, засобів електронної обчислювальної техніки. Напівпровідні пристрої, мікросхеми, мікропроцесори складають базу, на основі якої створюються різноманітні електронні системи.

Реклама

Оцінювання, прийняття і реалізація нових рішень у виробничий процес – основна задача інноваційних процесів.

Темою курсового проекту є розробка діагностуючого пристрою.

1.1 Визначення розрахункового періоду розробки пристрою

Тривалість розрахункового періоду залежить від тривалості етапів

конструкторської (КПВ), технологічної (ТПВ) і організаційної (ОПВ) підготовки виробництва.

Тривалість КПВ залежить від складу і обсягу конструкторських документів (КД), трудомісткості їх розробки, кваліфікації та кількості виконавців, а також планових строків, диктованих ринком.

Вихідні дані для визначення трудомісткості КПВ це номенклатура і обсяг КД, які указані в технічному завданні на курсовий проект і типові норми часу.

Трудомісткість розробки КД визначаємо за формулами:

Трі = t

рі

х

N

і х

К

фі х

К

с

х

К

мі

( 1 )

Т кі = 0,7 х

N

і х

К

фі х

К

с х

К

мі

( 2 )

Тткі = 0,2 х

Nі х К

фі х

К

с х

К

мі

( 3 )

Тнкі

= 0,15 х Nі х

К

фі х

К

с х

К

мі

( 4 )

Трі, Ткі, Тткі, Тнкі – відповідно трудомісткість розробки конструкторського,

технологічного і нормо контролю КДі-го найменування, годин;

0,7 – типова норма часу на конструкторський контроль одного формату А-4

КДі-го найменування;

tpі - типова норма часу на розробку одиниці обсягу КДі-го найменування;

0,2 – типова норма часу на технологічний контроль одного формату А-4 КДі-го найменування;

0,15 – типова норма часу на нормо контроль одного формату А-4 креслення і-го найменування;

0,2 – типова норма часу на нормо контроль одного формату А-4 текстових

документів і-го найменування;

Nі – обсяг в форматах КД і-го найменування;

Кфі – поправочний коефіцієнт до норми часу в залежності від фактичного

формату КДі-го найменування;

Кс – поправочний коефіцієнт до норми часу в залежності від типу виробництва;

Кмі – поправочний коефіцієнт до норми часу в залежності від масштабу

виконання КДі-го найменування.

Розрахунок трудомісткості розробки КД надано в таблиці 1.

Таблиця 1. Трудомісткість розробки КД

| Найменування і характеристики КДі

|

tpi

|

Ni

|

Кфі

|

Кс

|

Кмі

|

Розрахунок

|

- Технічне завдання.

(ТЗ).

|

3,0

0,7

0,2

|

1А4

|

1,0

|

1,1

|

1,0

|

T

рі

=

3,0х1х1х1,1х1=3,3

Ткі

=

0,7х1х1х1,1х1=0,75

Тнкі

=

0,2х1х1х1,1х1=0,22

|

- Схема структурна (Е1).

|

40,1

х

0,8

|

1А4

|

0,4

1,6

1,6

|

1,1

|

1,0

|

T

рі

=

40,1х0,8х1х0,4х1,1х1=14,1

Ткі

=

0,7х1х1,6х1,1х1=1,2

Тнкі

=

0,15х1х1,6х1,1х1=0,26

|

- Схема кінематична (Е3).

|

40,1

х

0,8

|

1А4

|

0,4

1,6

1,6

|

1,1

|

1,0

|

T

рі

=

40,1х1х0,4х1,1х1=14,11

Ткі

=

0,7х1х1,6х1,1х1=1,2

Тнкі

=

0,15х1х1,6х1,1х1=0,26

|

- Схема принципіальна (Е3).

|

40,1

0,7

0,15

|

1А4

|

0,4

1,6

1,6

|

1,1

|

1,0

|

T

рі

=

40,1х1х0,4х1,1х1=17,6

Ткі

=

0,7х1х1,6х1,1х1=1,2

Тнкі

=

0,15х1х1,6х1,1х1=0,26

|

- Пояснювальна записка.

|

4,3

0,7

0,2

|

30А4

|

1,0

|

1,1

|

1,0

|

T

рі

=

4,3х34х1х1,1х1=141,9

Ткі

=

0,7х34х1х1,1х1=23,1

Тнкі

=

0,2х34х1х1,1х1=6,6

|

Розподіл робіт і розрахунок завантаження виконавців приведені в таблиці 2.

Таблиця 2. Розподіл робіт і розрахунок завантаження виконавців

| Найменування КД і видів робіт

|

КД у форма- тах

|

Загальна трудо -

місткість робіт

|

Розробка

|

Конструк- торський контроль

|

Контроль економічної частини

|

Контроль охорони праці

|

Технічний контроль і нормо-

контроль

|

| 1.Технічне завдання

|

1А4

|

4,67

|

3,3

|

0,75

|

0,2

|

0,2

|

0,22

|

| 2. Схема

структурна

|

1А4

|

15,56

|

14,1

|

1,2

|

-

|

-

|

0,26

|

| 3.Схема

кінематична

|

1А4

|

15,56

|

14,1

|

1,2

|

-

|

-

|

0,26

|

| 4.Схема

Принци-

піальна

|

1А4

|

19,06

|

17,6

|

1,2

|

-

|

-

|

0,26

|

| 5.Поясню-

вальна записка

|

30А4

|

180,6

|

141,9

|

23,1

|

6

|

3

|

6,6

|

| Всього

|

235,45

|

191,1

|

27,45

|

6,2

|

3,2

|

7,6

|

Тривалість конструкторської підготовки виробництва визначаємо за формулою:

Ткпв = ∑ Трі : ( 8,0

х

0,73

х

360 )

( 5 )

∑

Трі – загальна трудомісткість розробки КД, години;

8 - коефіцієнт переводу в робочі дні;

0,73 - коефіцієнт переводу в календарні дні;

360 - кількість календарних днів за розрахунковий період.

Ткпв =

191,1 : ( 8,0 х 0,73 х 360 ) = 0,09 року

Тривалість технологічної підготовки виробництва розрахуємо за формулою:

Ттпв = а

тпв

х

Ткпв

( 6 )

атпв – коефіцієнт, який характеризує тривалість Ттпв в порівнянні з тривалістю КПВ ( для радіотехнічних виробів, атпв = 0,5 )

Ттпв =

0,5 х 0,09 = 0,045 року

Тривалість організаційної підготовки виробництва розрахуємо за формулою:

Топв = а

опв

( Ткпв + Ттпв )

( 7 )

аопв – коефіцієнт, який характеризує тривалість ОПВ в порівнянні з тривалістю КПВ і ТПВ (для радіотехнічних виробів аопв = 0,8 )

Топв =

0,8 х (0,09+ 0,045 ) = 0,11 року

(

0,11 + 0,045 + 0,09) х 360 = 88дн.

1.2 Розрахунок капітальних вкладень на розробку, підготовку і освоєння

виробництва нової продукції

Для визначення обсягу капітальних вкладень на розробку, підготовку і освоєння виробництва нової продукції розрахуємо кошторисну вартість конструкторської (КПВ), технологічної (ТПВ) і операційної (ОПВ) підготовки виробництва.

Розрахунок починається з визначення розміру основної заробітної плати виконавців, зайнятих КПВ, ТПВ, ОПВ за формулою:

Зо = ∑Ті

х

Смз

х

t

кі

( 8 )

Ті – трудомісткість і-го виду робіт ( дивись таблицю 2 );

Смз – ставка мінімальної заробітної плати ( станом на 2009 р. – 605 грн. );

Tкі – тарифний коефіцієнт робітника;

Розрахунок заробітної плати приводимо в таблиці 3.

Таблиця 3. Розрахунок основної заробітної плати

| Найменування

робіт

|

Розряд виконавця

|

Ті

місяць

|

Смз

грн.

|

tкі

|

Розрахунок основної заробітної

плати, грн.

|

| Розробка КД

|

15

|

191,8:(8х25)= 0,95

|

605

|

4,01

|

Зо=0,95х605х4,01

= 2304,75

|

| Конструк торський контроль

|

16

|

(27,54+6,2+

3,2 ) : (8х25)

= 0,18

|

605

|

4,44

|

Зо=0,18х605х4,44

= 483,52

|

| Технологічний контроль і нормо-контроль

|

14

|

7,6 : (8х25)

=0,038

|

605

|

3,64

|

Зо=0,038х605х3,64

= 83,68

|

| Разом

|

1,16

|

1815

|

12,09

|

2871,95

|

Кошторисну вартість КПВ розрахуємо за формулою:

Ккпв = (Зо : а

о

)

х

(1+ Рнтп )

+ ПДВ

( 9 )

Зо – основна заробітна плата на розробку КП,тис.грн.

ао – питома вага основної заробітної плати в собівартості КПП аналогічної

продукції ( в розрахунках ао = 0,4 );

Рнтп – норматив рентабельності научно - технічної продукції ( в розрахунках

прийнято Рнтп = 0,25 )

ПДВ – податок на додану вартість

Цкпв =

(2,87 : 0,4 ) х (1 + 0,25 ) = 8,97 тис. грн.

ПДВ =

8,97 х 0.2 = 1,79 тис. грн.

Ккпв =

8,97 + 1,79 = 10,76 тис. грн.

Кошторисну вартість ТПВ розрахуємо за формулою:

Ктпв ( а

тпв х

Цкпв) + ПДВ

(10)

атпв – коефіцієнт, який характеризує питому вагу витрат на ТПВ в

порівнянні з витратами на КПВ.

Цтпв =

0,5 х 8,97 = 4,49 тис. грн.

ПДВ =

4,48 х 0,2 = 0,9 тис. грн.

Ктпв =

4,49 + 0,9 =5,39 тис. грн.

Кошторисну вартість ОПВ розрахуємо за формулою:

Копв = а

опв х ( Цкпв + Цтпв ) + ПДВ

(11)

аопв – коефіцієнт, який характеризує питому вагу витрат на ОПВ в

порівнянні з витратами на КПВ і ТПВ.

Цопв =

0,8 х (8,97 + 4,49 ) = 10,77 тис. грн.

ПДВ =

10,77 х 0,2 = 2,15 тис. грн.

Копв =

10,77 + 2,15 = 12,92 тис. грн.

Загальна сума капітальних вкладень на розробку, підготовку і освоєння виробництва розрахуємо за формулою:

К = Ккпв + Ктпв + Копв

(12)

К =

12,92 + 5,39 + 10,77 = 29,08тис. грн.

1.3 Сіткове планування та управління комплексом робіт по впровадженню у виробництво діагностуючого

пристрою

.

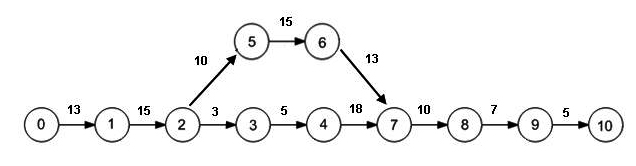

Відповідно тривалості розрахункового періоду використовуючи програмно-сітковий метод планування і управління комплексом робіт збудуємо сітковий графік по впровадженню діагностуючого пристрою у виробництво з проведенням техніко-економічного обґрунтування його розробки і подальшого використання.

Система сіткового планування й управління (СПУ) являє собою комплекс графічних і розрахункових методів, організаційних заходів та контрольних прийомів, які забезпечують моделювання, аналіз та визначають мінімальний час виконання всього комплексу робіт при мінімальній вартості продукції. Сітковий графік (сіткова модель або сіть) – графічна модель, де показані взаємозв’язки і результати усіх робіт комплексу.

Складання сіткового графіка починається з системного аналізу комплекса робіт, який поділяється на окремі події і роботи та визначається тривалість робіт (табл. 4).

Таблиця 4. Комплекс робіт по впровадженню у виробництво діагностуючого пристрою.

| Номер події

|

Зміст події

|

Індекс роботи

|

Зміст роботи

|

Трива-

лість

робіт (дн)

|

| 0

|

Завдання на технічний проект отримано

|

-

|

-

|

| 1

|

Розрахунок і креслення принципіальної схеми закінчено

|

0 - 1

|

Розрахунок і креслення принципіальної схеми

|

13

|

| 2

|

Розрахунок і креслення кінематичної схеми закінчено

|

1 - 2

|

Розрахунок і креслення кінематичної схеми

|

15

|

| 3

|

Установлення параметрів конструктивних особливостей діагностуючого пристрою

|

2 - 3

|

Параметри конструктивних особливостей діагностуючого пристрою установлено

|

3

|

| 4

|

Технико-економичне обгрунтування розробки діагностуючого пристрою

|

3 - 4

|

Технико-економичне обгрунтування розробки діагностуючого пристрою

|

5

|

| 5

|

Компановка системи i нового діагностуючого пристрою в цiлому

|

2 -5

|

Компановка системи i нового діагностуючого пристрою в цiлому

|

10

|

| 6

|

Технични розрахунки розборки діагностуючого пристрою

|

5 - 6

|

Технични розрахунки розборки діагностуючого пристрою

|

15

|

| 7

|

4 - 7

6 - 7

|

Складання програми, оформлення та узгодження робочої документації закінчено

|

18

13

|

| 8

|

7 -

|

Розгляд та затвердження технічного проекту

|

10

|

| 9

|

Оформлення та узгодження робочої документації

|

8 - 9

|

Оформлення та узгодження робочої документації закінчено

|

7

|

| 10

|

Розглят та затвердження техничногопроекту

|

9 - 10

|

Розглят та затвердження техничногопроекту

|

5

|

Сітковий графік виконання комплексу робіт розробки діагностуючого пристрою

Згідно з переліком подій і робіт будуємо сітковий графік виконання комплексу робіт розробки діагностуючого пристрою, підготовки виробництва і запуску його у виробництво ( Рисунок 1 ).

Сітковий графік дозволяє оперативно аналізувати та управляти ходом виконання всього комплексу робіт.

Для оцінки тривалості викня окремих робіт використовуємо нормативи часу (Таблиця 4 – тривалість робіт, дн. )

Рисунок 1 Сітковий графік виконанняомплексу робіт розробки діагностуючого Рисунок 1 Сітковий графік виконанняомплексу робіт розробки діагностуючого

пристрою

Після визначення тривалості комплексу робіт розрахуємо основні часові параметри графіка, протягом якого встановимо: тривалість і резерви шляхів, ранні і пізні терміни здійснення подій, резерви часу подій і робіт.

Сітковий графік має два шляхи, які проходять через події і дорівнюють:

ТL1 = 0 – 1 – 2 – 3– 4 – 7 – 8– 9–10 = 76 дн.

ТL2 = 0 – 1 – 2 – 5 – 6 – 7 – 8 – 9 – 10= 88 дн.

Тривалість комплексу робіт розробки діагностуючого пристрою дорівнює:

Т

l кр

= 88 днів

. Критичний (максимальний) шлях проходить через події :

0 – 1 – 2 – 5 – 6 – 7 – 8 – 9 – 10.

Таблиця 5. Розрахунок виконання комплексу робіт розробки діагностуючого пристрою

ринкових, технічних, виробничих та експлуатаційних характеристик, які зумовлюють рівень здатності задовольняти певні потреби споживачів відповідно до їх призначення.

Вона забезпечує єдність і взаємозв’язок технічного, організаційного, економічного і правового аспектів.

Конкурентоспроможність продукції визначається формулою:

КС = якість + ціна + обслуговування

КС – конкурентоспроможність продукції

- ;

- на основі бездефектної праці досягатись на стадії виробництва;

- підтримуватись на стадії експлуатації на основі регламентованих умов і

стандартів ISO серії 9000.

Виріб, що пройшов сертифікаційні випробування на відповідність стандартам ISO або Міжнародній електричній комісії ( МЕК ), визнається споживачами усіх країн.

2. Складання калькуляції і визначення ціни реалізації

діагностуючого пристрою

2.1 Розрахунок ціни виробництва

В умовах ринкової економіки ціна е одним із найважливіших показників, що істотно впливає на фінансовий стан підприємства.

Від рівня цін залежать розмір прибутку підприємства, конкурентоспроможність продукції і фінансова стійкість підприємства.

Ціна на товар складається з окремих елементів. Основними з них є собівартість і прибуток.

Рівень ціни продукції формується підприємством виходячи з власних умов з операційною

діяльністю (на виробництво, адміністративні, на збут);

1. з інвестиційною

діяльністю;

2. з фінансовою

діяльністю.

Найбільш питому вагу в загальних витратах підприємства мають

операційні витрати.

За економічним змістом

розрізняють такі операційні витрати

;

· матеріальні,

· на оплату праці,

· на соціальні потреби,

· загальновиробничі

· адміністративні

· інші операційні витрати

Для визначення собівартості продукції використовуємо розрахунково -

аналітичний метод.

.

Всоц – відрахування на соціальні заходи, грн.

Взв – загальновиробничі витрати, грн.

Вадм – адміністративні витрати, грн.

Взб – витрати на збут, грн.

Вінш.оп – інші операційні витрати, грн.

Для розрахунків використовуються дані питомої ваги у відсотках та коефіцієнтах, а також ставки податків промисловості галузі.

2.2.1

Розрахунок вартості матеріалів, покупних комплектуючих елементів та виробів на пристрій

На основі розробленої принципіальної схеми складаємо перелік матеріалів, покупних і комплектуючих елементів та виробів і розрахуємо їх вартість (М) за формулою:

М = Цод

× Нв

(16 )

Цод – ціна за одиницю, грн.

Нв – норма витрат на виріб, шт.

Розрахунок на матеріальні ресурси зводимо у таблицю 6.

Таблиця 6. Вартість матеріальних витрат на діагностуючий пристрій

| Найменування елементів

|

Одиниця вимірювання

шт.

|

Норма витрат на виріб

|

Ціна за одиницю

(грн.)

|

Вартість елементів

(грн.)

|

| Разом

|

14,65

|

2.2.2 Розрахунок основної заробітної плати робітників, зайнятих розробкою та виготовленням діагностуючого пристрою

Згідно із Законом України “ Про оплату праці ” основна заробітна плата встановлюється у вигляді тарифних ставок (окладів) та відрядних розцінок.

Для розрахунку основної заробітної плати ( Зо ) по тарифу використовуємо формулу:

Зо = Тр

× Сгод

× Ктар

(17 )

Тр – трудомісткість обсягу робіт, години

Сгод – годинна тарифна ставка першого розряду, грн.

Ктар – тарифний коефіцієнт по розряду робіт

Трудомісткість на певну роботу (таблиця 7) розраховується за формулою:

Тр = Нчас

× n

( 18 )

Нчас – норма часу на операцію, хв.

n – кількість робіт певного виду, шт.

Таблиця 7. Трудомісткість робіт на діагностуючий пристрій.

Вид робіт

|

Кількість операцій

|

Норма часу[1]

на 1 операцію (хв.)

|

Трудомісткість робіт, (хв.)

|

| 1.Розробка блок-схеми.

2.Розробка електро - схеми.

3. Розробка методики налагодження

4. Склад інструкції

5. Розрахунок елементної схеми

6. Розробка печатної плати

7. Свердління

8. Виготовлення печатної плати

9. Травлення плат

10. Підготовка плат до паяння

11. Облуда плат

12. Встановлення

мікросхем

13. Встановлення

конденсаторів

14. Встановлення

резисторів

15. Встановлення

транзисторів

16. Паяння плат

17.Перевірка роботи блока

Всього

|

1

1

1

1

1

6

918

6

6

6

6

44

78

24

2

6

1

|

Трудомісткість робіт складає:

Тр =

3890,8/ 60 = 64,84 години

Основна заробітна плата на розробку та виготовлення діагностуючого пристрою робітника 4-го розряду складає:

Зо =

64,84 х 3,11 х 1,5= 302,45грн.

2.2.3 Розрахунок додаткової заробітної плати виробничих робітників

Додаткова заробітна плата – це виногорода за роботу понад встановленої норми, за трудові успіхи, винахідливість, особливі умови праці.

До неї входять передбачені чинним законодавством доплати, надбавки, гарантійні та компенсаційні виплати, премії, пов¢язані з виконанням виробничих завдань і функцій.

Додаткова заробітна плата ( Зд ) розраховується у відсотках (10 – 40%) від основної заробітної плати за формулою:

Зд = Зо

×

Кпр

( 19 )

Зо – основна заробітна плата робітника, грн.

Кпр – коефіцієнт додаткової заробітної плати ( від 0,1 до 0,4 )

Зд =

302,45 х 0,3 = 90,74 грн.

2.2.4 Розрахунок відрахувань на соціальні заходи

Зд – додаткова заробітна плата робітника, грн.

Ксоц – коефіцієнт відрахувань на соціальні заходи, встановленний чинним законодавством ( станом на 2009 р. ,Ксоц= 0,38)

Всоц =

( 302,45 + 90,74 ) × 0,38 = 149,41 грн.

2.2.5 Розрахунок загальновиробничих витрат

Загальновиробничі витрати (Взв ) - це витрати на організацію виробництва, на утримання та експлуатацію устаткування загальновиробничого призначення, визначаються у відсотках ( 8 – 20 % ) від суми витрат:

Взв = Зо × К

Взв

( 21 )

М – матеріальні витрати (матеріали, покупні і комплектуючі елементи та

вироби ), грн.

Зо – основна заробітна плата робітників, грн.

Зд – додаткова заробітна плата робітників, грн.

Всоц – витрати на соціальні заходи, грн.

Квзв– коефіцієнт відрахувань загальновиробничих витрат ( 0,08 – 0,20 )

Взв =

302,45 × 0,1 = 30,24 грн.

2.2.6 Розрахунок виробничої собівартост

Зо – основна заробітна плата виробничих робітників, грн;

Кв.адм – коефіцієнт відрахувань на адміністративні витрати (0,1 – 0,2)

Вадм =

302,45 х 0,2 = 60,49 грн.

2.2.8 Розрахунок інших операційних витрат

Інши операційні витрати розраховуються у відсотках від виробничої собівартості (1,5%) за формулою:

Вінш.оп = Свир

х

К

в.інш.оп

(24 )

Свир – виробнича собівартість пристрою, грн.;

Кв.інш.оп – коефіцієнт відрахувань на інші операційні витрати ( 0,015)

Вінш.оп =

720,62 х 0,015 = 10,8 грн.

2.2.9 Розрахунок витрат на збут

Витрати на збут пов¢язані з витратами на пакування, транспортування, рекламу, комісійні витрати тощо.

Витрати на збут беремо у відсотках ( 2 – 10 %) до виробничої собівартості і розрахуємо за формулою:

Взб = Свир × Кзб

( 25 )

Свир – виробнича собівартість, грн.

Кзб – коефіцієнт витрат на збут ( 0,02 – 0,1 )

Взб =

720,62х 0,1 = 72,06 грн.

2.2.10 Розрахунок повної собівартості

д

і

агностуючого пристрою

Повна собівартість продукції підприємства – це сукупність витрат, що становлять виробничу собівартість і поза виробничих витрат підприємства (загальновиробничих, збут та інших).

Повна собівартість ( Сп ) розраховується за формулою:

Сп = Свир + Вадм + Вінш.оп +

Взб

(26 )

Свир – виробнича собівартість, грн;

Вадм – адміністративні витрати, грн.;

Взб – витрати на збут, грн;

Вінш.оп – інші операційні витрати, грн.

2.2.11 Розрахунок ціни реалізації діагностуючого пристрою

При виборі методу ціноутворення в умовах ринкової економіки основну роль грає стратегія міцного впровадження на ринок. Лідерство на ринку досягається шляхом зниження витрат і одержання високого і тривалого прибутку. Підприємством встановлюються низькими ціни з метою збільшення частки підприємства на ринку.

Використовуємо метод ціноутворення “ середні витрати ” + “ прибуток ” і ціну діагностуючого пристрою за формулою ( 14 ).

2.2.12 Розрахунок суми прибутку

Прибуток від реалізації продукції ( прибуток від операційної діяльності )

відображає основну мету існування підприємства на ринку та профіль діяльності.

Прибуток є джерело усіх фінансових ресурсів підприємства. Прибуток на радіомовний ЧМ передавач, включаємий в ціну, розраховуємо за формулою:

П = Сп х ( Рн / 100 )

( 27 )

2.2.13 Розрахунок ціни оптової (вільна) на пристрій

Вільні ціни встановлюються підприємством на договірній основі із врахуванням попиту і пропозиції на ринку товарів; орієнтовані на економічну зацікавленість виробників у збільшенні обсягу виробництва товару. Вони можуть змінюватись за взаємною згодою сторін.

Цо = Сп + П

( 28 )

Сп – повна собівартість виробу, грн.

П – сума прибутку на виріб, грн.

2.2.14 Розрахунок податку на додану вартість в ціні реалізації виробу

Податок на додану вартість ( ПДВ ) є частиною новоствореної вартості, яка сплачується у державний бюджет на кожному етапі виробництва продукції. Податок на додану вартість включається в ціну продукції за встановленою ставкою до оподаткованого обороту, який включає податок на додану вартість.

Законодавством України встановлена ( станом на 2009 рік ) основна ставка ПДВ – 20% ( до оптової ціни без ПДВ).

Податок на додану вартість розрахуємо за формулою:

ПДВ = Цо х ( 20 / 100 )

( 29 )

Цо – ціна оптова на блок, грн.

20% - основна ставка ПДВ (до оптової ціни без ПДВ)

2.2.15. Визначимо ціну реалізації підприємства діагностуючого пристрою

Цр = Цо + ПДВ

( 30 )

2.2.16 Калькуляція та ціна діагностуючого пристрою

Результати усіх попередніх розрахунків зводимо у таблицю 8.

| Статті калькуляції

|

Позначення

|

Сума витрат грн.

|

| 1.Вартість матеріалів, покупних комплектуючих елементів та виробів

|

М

|

| 2.Основна заробітна плата виробничих робітників

|

Зо

|

| 3.Додаткова заробітна плата виробничих робітників

|

Зд

|

| 4. Відрахування на соціальні заходи

|

Всоц

|

| 5. Витрати загальновиробничі

|

Взв

|

| Собівартість виробнича

|

Свир

|

| 6. Витрати адміністративні

|

Вадм

|

| 7. Витрати на збут

|

Взб

|

| 8. Витрати інші операційні

|

Вінш.оп

|

| Собівартість повна

|

Сп

|

| 9. Прибуток

|

П

|

| Ціна оптова (вільна)

|

Цо

|

| 10.Податок на додану вартість

|

ПДВ

|

| Ціна реалізації підприємства

|

Цр

|

3.Розрахунок економічного ефекту розробки діагностуючого пристрою.

В умовах ринкових відносин виробництво нової техніки, як і любого іншого товару визначається попитом на нього зі сторони споживача. Тому в економічному обґрунтуванні її створення, виробництва і використання є забезпечення її ефективності.

У проекті розробляється принципіально новий пристрій і відсутня база для порівняння. Для розрахунку економічної ефективності і строка окупності витрат на його виробництво розраховується величина чистого прибутку ( Пч ), який отримало підприємство за строк виробництва нової продукції:

Сп – повна собівартість виробництва виробу, грн.

ВП – в умовах серійного виробництва розмір обсягу продукції за розрахунковий період, шт.

Нп – сума податку на прибуток та інших платежів, які підприємство

відраховує у державний бюджет за час виробництва нового виробу, грн.

ВП = (Фпл х Сф) : Тр

ВП

=

( 1888,59 х 9 ) : 64,84 = 262 шт.

Фпл – плановий фонд робочого часу технологічного обладнання у розрахунковому періоді, годин;

Сф – фактичне працююче технологічне обладнання дільниці, ( від 8 о 16 шт. ),

3.1 Розрахуємо прибуток від операційної діяльності

підприємства ( балансовий прибуток )

Прибуток підприємства – це важлива економічна категорія, яка відображає кінцевий результат діяльності підприємства, виражений в грошовій формі.

Балансовий прибуток – це сума доходів, отриманих підприємством від звичайної і надзвичайної діяльностей. Звичайна діяльністиь підприємства пов¢язана з його операційною, фінансовою та інвестиційною діяльністю, а надзвичайна – з виникнення форс-мажорних обставин.

Фінансовий результат від операційної діяльності підприємства обсягу продукції за розрахунковий період розрахуємо за формулою:

Пб = ( Цо – Сп ) х ВП

( 32 )

Пб – балансовий прибуток, тис. грн

3.2 Розрахунок суми податку на прибуток

Нп = Пб х ( 25/100)

(33)

Нп =

56,87 х (25/100) = 14,22 тис. грн.

3.3. Розрахунок чистого прибутку підприємства

Чистий прибуток – прибуток, який залишається в розпорядженні підприємства після сплати всіх обов¢язкових платежів із суми балансового прибутку.

Чистий прибуток підприємства розрахуємо за формулою:

Пч = Пб – Нп

(34 )

Пч =

56,87 – 14,22 = 42,65 тис. грн.

3.4. Розрахунок економічного ефекту розробки діагностуючого пристрою

і строк окупності витрат

За розрахунковий період чистий прибуток підприємства дорівнює 42,65тис. грн., а кошторисна вартість капітальних вкладень на розробку, підготовку і освоєння виробництва нової продукції – 25,95 тис. грн.

Строк окупності затрат розрахуємо за формулою:

Ток = К : Пч

(35 )

К – капітальні вкладення в організацію виробництва, грн.

Пч – величина чистого прибутку підприємства, грн.

Ток =

29,08 : 42,65 = 0,7 року

4.Висновки

Цей пристрій мае високий рівень вимірювання в порівнянні з іншими вимірювальними пристроями. Він являється унікальним по своєму класу пристроїв вимірювання, з його допомогою можна вимірювати токи, напругу, опір, потужність з більшою точністю. Тому пристрій буде коштувати більше в порівнянні з іншими пристроями. Завдяки своїй функціональності він займає менше місця, є ефективнішим у використанні завдяки кількості вимірювань в одному пристрої.

|