| ИНСТИТУТ ГОСУДАРСТВА И ПРАВА РАН

МОСКОВСКАЯ ГОСУДАРСТВЕННАЯ ЮРИДИЧЕСКАЯ АКАДЕМИЯ АССОЦИАЦИЯ РОССИЙСКИХ БАНКОВ

Г.А. Тосунян, А.Ю. Викулин

ФИНАНСОВОЕ ПРАВО

Конспекты лекций и схемы

серия

"БАНКОВСКОЕ И ФИНАНСОВОЕ ПРАВО"

Руководитель проекта и главный редактор серии доктор юридических наук, профессор

Г.А. Тосунян

Академия народного хозяйства при Правительстве Российской Федерации

Москва

Издательство "ДЕЛО" 2002

УДК 347.73(075.8)

ББК 67.402я73

Т62

Редакционная коллегия серии "Банковское и финансовое право":

А.Ю. Викулин, С.Д. Могилевский,

Г.А. Тосунян

(главный редактор серии), A.M. Экмалян

Г.А. Тосунян — доктор юридических наук, профессор, президент Ассоциации российских банков, руководитель Центра финансового и банковского права

Института государства и права РАН, зав. кафедрой банковского права и финансово-правовых дисциплин Юридического факультета им. М.М. Сперанского Академии народного хозяйства при Правительстве Российской Федерации

А.Ю. Викулин — доктор юридических наук, руководитель группы бюджетного права

Центра финансового и банковского нрава Института государства и права РАН, доцент кафедры банковского права и финансово-правовых дисциплин

Юридического факультета им. М.М. Сперанского Академии народного хозяйства при Правительстве Российской Федерации

Тосунян Г.А., Викулин А.Ю.

Т62 Финансовое право: Конспекты лекций и схемы: Учеб. пособие.— 2-е изд. — М.: Дело, 2002. — 224 с. — (Сер. "Банковское и финансовое право"). ISBN 5-7749-0225-0

В пособии в краткой, конспективной форме изложены ответы на вопросы, выносимые на экзамен по курсу "Финансовое право Российской Федерации". Используя данное пособие, студенты смогут формализировать и конкретизировать свои знания по предмету, получить целостное представление об общей конструкции и о структурных элементах финансового права, повторить основные финансово-правовые понятия, сформулировать примерный план ответа.

Издание адресовано студентам, аспирантам, преподавателям высших учебных заведений, научным работникам и всем, кто интересуется вопросами финансового права России.

УДК 347.73(075.8)

ББК67.402я73

ISBN 5-7749-0225-0 © Г.А. Тосунян, А.Ю. Викулин, 2001

Реклама

© Издательство "Дело", оформление, 2001

СОДЕРЖАНИЕ

Предисловие 8

Конспект лекции 1.

Финансы, система финансов и система

финансовых органов РФ

10

Схема№ 1.

Понятие финансов. 14

Схема№2.

Функции финансов. 14

Схема № 3.

Функции государства, осуществляемые

посредством управления финансами 14 Схема№ 4.

Система финансов России 15 посредством управления финансами 14 Схема№ 4.

Система финансов России 15

Схема№ 5.

Система финансовых органов России 16 Схема№ 5.

Система финансовых органов России 16

Конспект лекции 2.

Финансовая деятельность государства

и муниципальных образований

17

Схема № 6.

Понятие финансовой деятельности государства и муниципальных образований ... 20

Схема №

7. Задачи финансовой деятельности

государства и муниципальных образований ... 20

Схема № 8.

Функции финансовой деятельности государства и муниципальных образований .... 21

Схема № 9.

Средства финансовой деятельности государства и муниципальных образований .... 22

Схема № 10.

Способы финансовой деятельности государства и муниципальных образований .... 23

Конспект лекции 3.

Финансовое право как отрасль

права

24

Схема МП.

Финансовое право как отрасль права 28

Конспект лекции 4.

Предмет финансового права

29 Конспект лекции 4.

Предмет финансового права

29

Схема № 12.

Предмет финансового права 30

Схема№ 13.

Классификация отношений, составляющих

предмет финансового права, в зависимости от функций финансовой деятельности

31

Схема № 14.

Классификация отношений, составляющих

предмет финансового права, в зависимости

от субъектного состава.

32 32

Схема № 15.

Классификация отношений, составляющих предмет финансового права, в зависимости от деления на финансово-правовые

институты

33

Схема № 16.

Классификация финансово-правовых отношений по различным основаниям

34 Конспект лекции 5.

Метод финансового права 35 Схема № 16.

Классификация финансово-правовых отношений по различным основаниям

34 Конспект лекции 5.

Метод финансового права 35

Схема № 17.

Структура метода правового регулирования ... 37

Схема №18.

Особенности публично-правового метода 38

Схема № 19.

Особенности финансового права 38

Конспект лекции 6.

Наука финансового права

39

Схема № 20.

Понятие «финансовое право» 44

Схема № 21.

Состав науки

финансового права 44

Схема № 22.

Состав предмета науки

финансового права ... 45

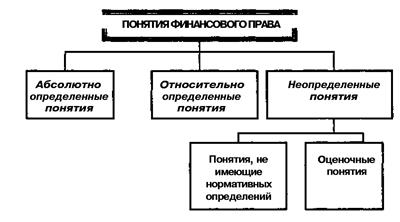

Схема № 23.

Классификация понятий финансового права в соответствии с критерием

определенности смыслового значения 46

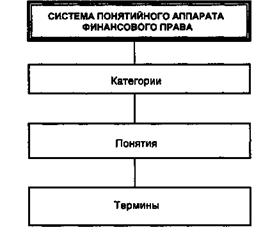

Схема № 24.

Элементы системы понятийного аппарата

финансового права .46

Схема № 25.

Методология науки финансового права 47

Конспект лекции

7. Система финансового права

48

Схема № 26.

Критерии обособления совокупности норм

права в правовой институт. 51

Реклама

Схема№27.

Система финансового права 51

Конспект лекции 8.

Источники финансового права

52 Схема № 28.

Признаки закона как источника права 55 Конспект лекции 8.

Источники финансового права

52 Схема № 28.

Признаки закона как источника права 55

Схема № 29.

Характерные черты локальных актов

государственных организаций, содержащих

финансово-правовые нормы 55

Схема № 30.

Основные свойства, присущие нормативному

договору. 56

Схема №31.

Классификация международно-правовых

норм 56

Конспект лекции 9.

Финансово-правовые нормы

57 Конспект лекции 9.

Финансово-правовые нормы

57

Схема № 32.

Признаки финансово-правовых норм 61

Схема № 33.

Классификация финансово-правовых норм

| Схема № 34.

Классификация финансово-правовых норм по характеру воздействия на участников

|

|

| отношений

|

62

|

по выполняемым функциям

61 по выполняемым функциям

61

Схема № 35.

Классификация финансово-правовых норм

по содержанию

62

Схема № 36.

Классификация финансово-правовых норм

по территориальному признаку

62 по территориальному признаку

62

Схема№37.

Классификация финансово-правовых норм

по времени действия

62

Схема № 38.

Классификация финансово-правовых норм

по выполняемым в процессе правового

регулирования операциям 63

Схема № 39.

Классификация финансово-правовых норм

по различным основаниям 64 по различным основаниям 64

Конспект лекции 10.

Субъекты финансового права

65

Схема № 40.

Классификация субъектов финансового права 70

Схема № 41.

Общественно-территориальные образования .. 71

Схема № 42.

Коллективные субъекты финансового права ... 72

Схема №43.

Индивидуальные субъекты финансового

права 73

Конспект лекции 11.

Финансовые правоотношения

74

Схема № 44.

Элементы финансовых правоотношений 79 Схема № 45.

Объекты финансового правоотношения 80 Схема № 44.

Элементы финансовых правоотношений 79 Схема № 45.

Объекты финансового правоотношения 80

Схема № 46.

Классификация финансовых правоотношений 81

Конспект лекции 12.

Юридические факты в финансовом

праве

82

Схема №47.

Систематизация юридических фактов

по волевому признаку. 86

Схема № 48.

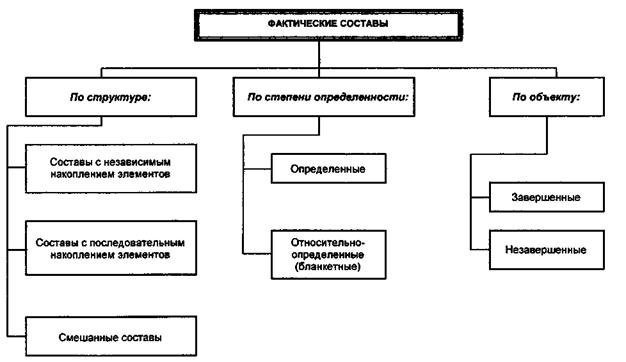

Классификация фактических составов 87 Схема № 48.

Классификация фактических составов 87

Конспект лекции 13.

Финансовый контроль.

88

Схема № 49.

Виды финансового контроля в зависимости

от природы осуществляющих его субъектов... 92

Схема № 50.

Органы финансового контроля 93

Схема №51.

Виды финансового контроля в зависимости

от объекта контроля 94

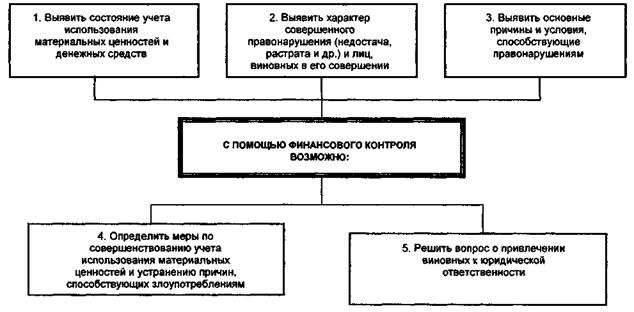

Схема № 52.

Роль финансового контроля в охране

собственности 95

Конспект лекции 14.

Счетная палата РФ

96

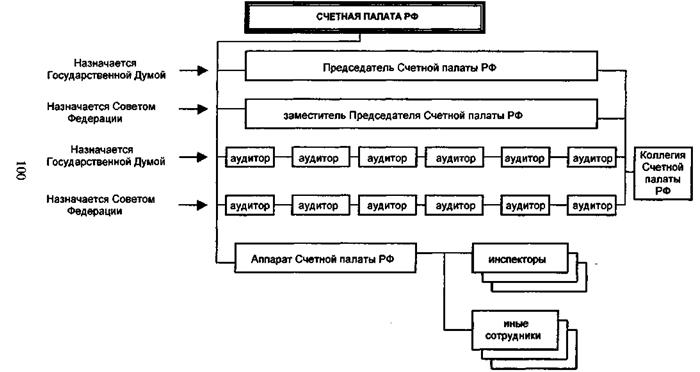

Схема № 53.

Состав Счетной палаты РФ.

100

Конспект лекции 15.

Министерство финансов РФ, налоговые органы, органы налоговой полиции

101 Схема № 54.

Структура Министерства финансов РФ 108 Конспект лекции 15.

Министерство финансов РФ, налоговые органы, органы налоговой полиции

101 Схема № 54.

Структура Министерства финансов РФ 108

Схема № 55.

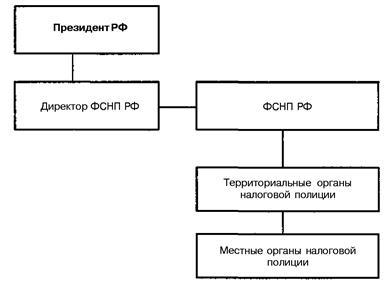

Система Федеральной службы налоговой

полиции РФ 109

Конспект лекции 16.

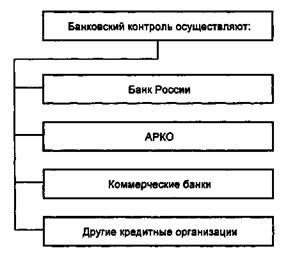

Банковский контроль

110

Схема № 56.

Субъекты банковского финансового контроля 113

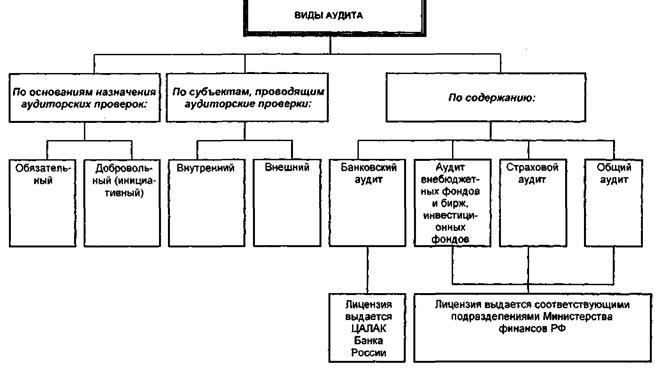

Конспект лекции 17.

Аудиторский контроль (аудит)

114

Схема№ 57.

Виды аудита 118

Конспект лекции 18.

Формы и методы финансового

контроля

119

Схема № 58.

Методы финансового контроля 122

Схема№ 59.

Классификация (виды) ревизий 123

Конспект лекции 19.

Бюджет и

бюджетное

устройство РФ.

124

Схема № 60.

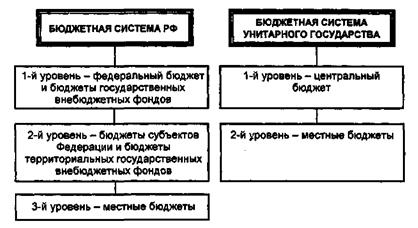

Бюджетная система государства 130

Схема №61.

Принципы бюджетной системы РФ

131 Конспект лекции 20.

Бюджетное право и бюджетное Схема №61.

Принципы бюджетной системы РФ

131 Конспект лекции 20.

Бюджетное право и бюджетное

законодательство

132

Схема № 62.

Система бюджетного законодательства 137

Схема № 63.

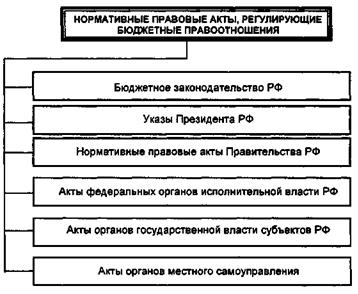

Система нормативных правовых актов, регулирующих бюджетные правоотношения ..138

Схема № 64.

Система источников бюджетного права 138

Схема № 65.

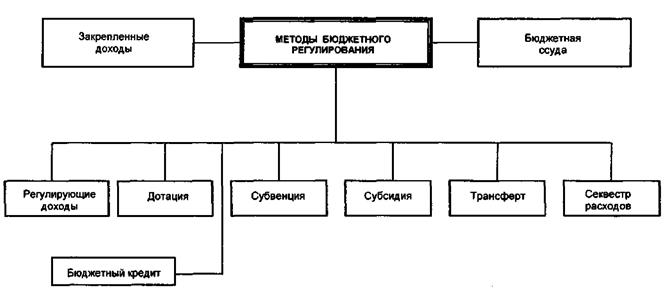

Методы бюджетного регулирования 139 Конспект лекции 21.

Бюджетные права РФ, субъектов РФ, Схема № 65.

Методы бюджетного регулирования 139 Конспект лекции 21.

Бюджетные права РФ, субъектов РФ,

муниципальных образований 140

Конспект лекции 22.

Государственные и муниципальные

доходы

147

Схема № 66.

Классификация доходов федерального

бюджета 152

Конспект лекции 23.

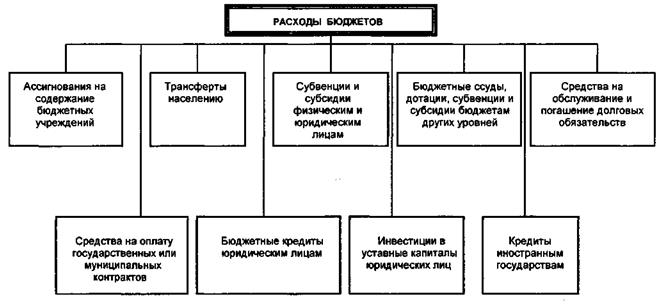

Расходы бюджетов

153

Схема №67.

Классификация расходов бюджетов 156

Схема № 68.

Виды государственных расходов

по функциональному признаку 157

Схема № 69.

Формы расходов бюджетов...; 158

Конспект лекции 24.

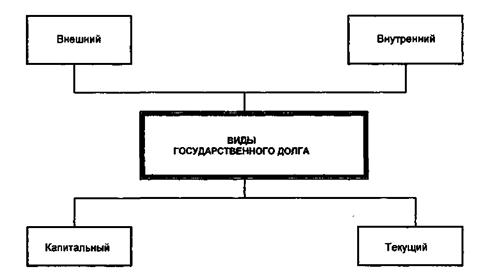

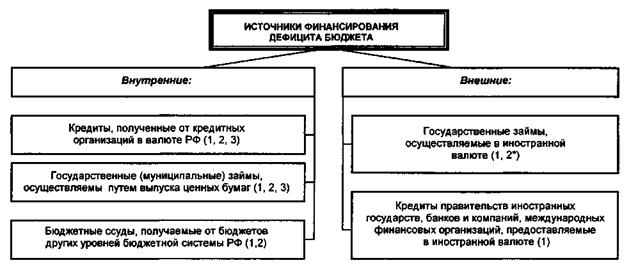

Государственный долг.

159

Схема № 70.

Формы долговых обязательств РФ 165 Схема № 71.

Виды государственного долга 166

Схема № 72.

Методы управления государственным долгом 167

Схема № 73.

Виды государственных займов 168

Схема № 74.

Классификация источников

финансирования дефицита государственного

бюджета   169 169

Конспект лекции 25.

Бюджетный процесс

170

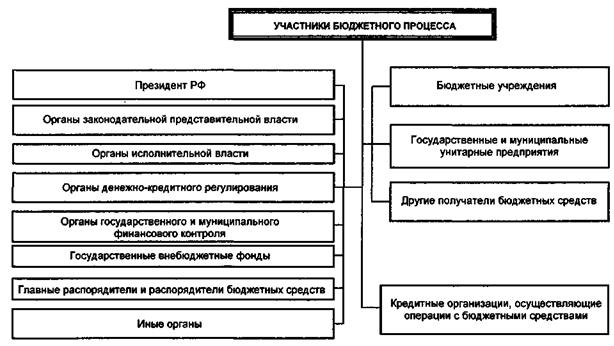

Схема № 75.

Участники бюджетного процесса 178

Схема № 76.

Система органов, обладающих бюджетными

полномочиями 179

Схема № 77.

Бюджетный процесс. 180

Схема № 78.

Меры, применяемые к нарушителям

бюджетного законодательства 181

Схема № 79.

Меры принуждения за нарушение

бюджетного законодательства 182

Схема № 80.

Виды нарушений бюджетного

законодательства 183

Конспект лекции 26.

Государственные внебюджетные

фонды

184

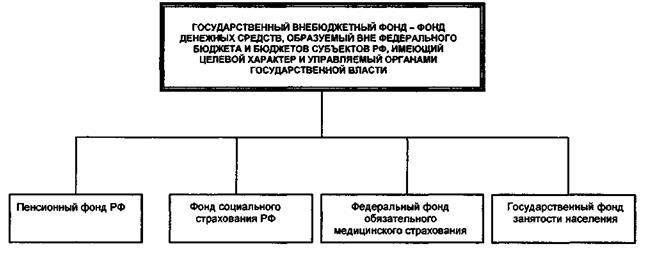

Схема № 81.

Понятие и виды государственных

внебюджетных фондов 189

Конспект лекции 27.

Финансирование.

190

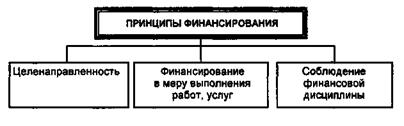

Схема № 82.

Принципы финансирования 197

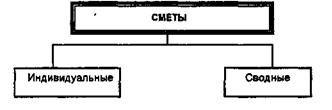

Схема№ 83.

Виды смет. 197

Схема № 84.

Классификация норм расходов 198

Схема № 85.

Источники финансирования государственных

капитальных вложений 199

Схема № 86.

Классификация внебюджетных средств 200 Конспект лекции 28.

Денежная система и денежное Схема № 86.

Классификация внебюджетных средств 200 Конспект лекции 28.

Денежная система и денежное

обращение

201

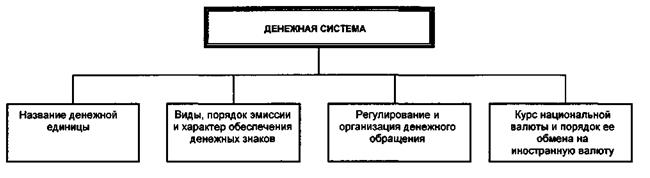

Схема № 87.

Структура денежной системы 206

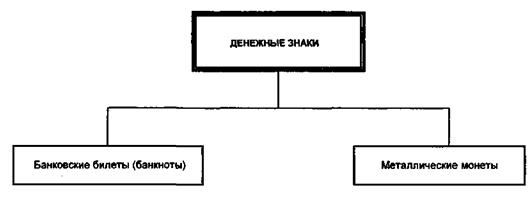

Схема № 88.

Виды денежных знаков 207

Схема № 89.

Принципы эмиссии наличных денег в РФ 208

Схема № 90.

Формы безналичных расчетов 209

Схема № 91.

Способы регулирования денежного

обращения 210

Конспект лекции 29.

Валютное регулирование и валютный

контроль

211

Схема № 92.

Структура валютных правоотношений 217

Схема № 93.

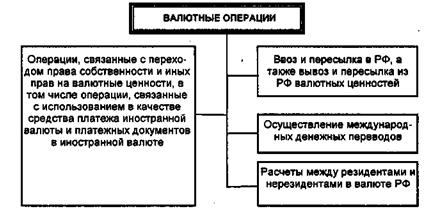

Понятие валютных операций 218

Схема № 94.

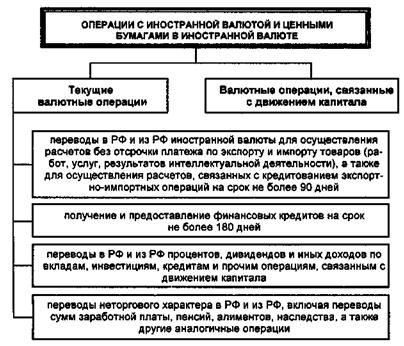

Виды валютных операций 218

Схема № 95.

Виды валютных операций, связанных

с движением капитала 219 Схема № 96.

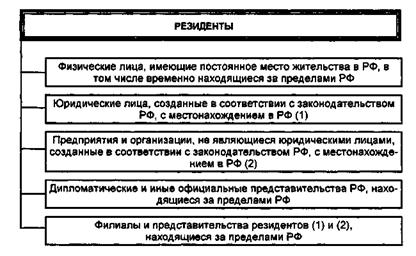

Резиденты 219

Схема №97.

Нерезиденты 220

Схема № 98.

Органы, осуществляющие валютный

контроль. 220

Схема № 99.

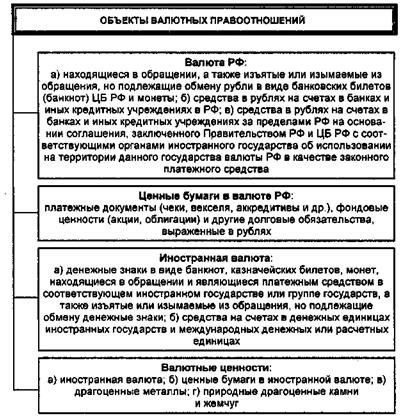

Объекты валютных правоотношений 221

Схема № 100.

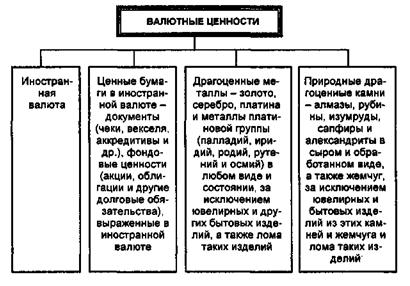

Понятие и виды валютных ценностей 222

Использованная и рекомендуемая литература 223

ПРЕДИСЛОВИЕ

Предлагаемое учебное пособие в краткой, конспективной форме содержит основные положения курса «Финансовое право Российской Федерации».

Основное назначение этого пособия - помочь студенту в наиболее короткие сроки и в то же время как можно более качественно усвоить систематизированные знания о финансовом праве, получить представление о его общей конструкции и структурных элементах, а также подготовиться к сдаче экзамена. По этой причине предлагаемые конспекты лекций имеют предельно сжатую форму, которая не предполагает пространного разъяснения и обоснования преподносимого материала. Используя данное пособие, студенты смогут систематизировать и конкретизировать свои знания по предмету, повторить основные финансово-правовые понятия, сформулировать примерный план ответа.

Особенность предлагаемого пособия состоит в том, что сочетание формализованных конспектов лекций и схематических изображений, позволяющее преподнести необходимые сведения наглядно и доходчиво, в систематизированном виде, способствует более объемному усвоению читателем довольно сложного учебного и научного материала. При этом следует подчеркнуть, что литература по финансовому праву, активно использованная авторами при подготовке данного учебного пособия и рекомендуемая студентам для самостоятельной работы, в ряде случаев переосмыслена и переработана с точки зрения последних достижений финансово-правовой науки и изменений в финансовом законодательстве.

Последнее обусловило следующую особенность настоящей книги. Дело в том, что в ряде случаев авторы имеют свою

(иногда отличную от традиционной) точку зрения по некото-

8

рым финансово-правовым проблемам. Подобные дискуссионные вопросы финансового права для удобства читателя изложены в пособии более мелким шрифтом. При этом традиционные точки зрения также представлены, но если авторы с ними не вполне согласны, то соответствующие абзацы выделены в тексте курсивом. Выделение в тексте пособия основных финансово-правовых категорий и понятий обусловлено их ролью и значением для уяснения финансово-правовой проблематики. Все это, по замыслу авторов, поможет читателю выработать и аргументировать собственное мнение по соответствующей проблеме. В связи с изложенным данная книга представляет не только учебный, но и научный интерес и мо-

жет быть полезна аспирантам, научным работникам и другим лицам, профессионально занимающимся финансовым правом.

Предлагаемое учебное пособие подготовлено авторами по итогам чтения лекций по финансовому праву для студентов Юридического факультета им. М.М. Сперанского Академии народного хозяйства при Правительстве Российской Федерации и Академического правового университета при Институте государства и права Российской академии наук. Пособие не содержит детального рассмотрения ряда вопросов налогового, банковского, страхового и таможенного права. Это объясняется тем, что в названных высших учебных заведениях налоговое, банковское, страховое и таможенное право преподается наряду с финансовым правом как самостоятельные учебные

дисциплины.

Учебное пособие адресовано студентам, аспирантам, преподавателям высших учебных заведений, научным работникам и всем, кто интересуется вопросами финансового права России.

Конспект лекции 1

Финансы, система финансов и система

финансовых органов РФ

ПОНЯТИЕ ФИНАНСОВ

Финансы - это понятие одновременно экономической и юридической наук {схема № 1).

Для уяснения сущности любого понятия необходимо показать его место в понятийном аппарате науки. Для этого следует назвать хотя бы одну более общую по отношению к рассматриваемому понятию категорию, а затем определить объем и содержание рассматриваемого понятия.

Понятие «финансы» является менее общим по отношению к категории «денежное хозяйство страны». Последняя помимо понятия «финансы» включает такие понятия, как «деньги», «кредит», «прибыль», «заработная плата» и др.

Если принять за основу постулат «экономические отношения представляют собой отношения людей в процессе производства, обмена, распределения и потребления», то «денежное хозяйство» обслуживает лишь ту часть экономических отношений, которая проходит денежную стадию. Соответственно за пределами категории «денежное хозяйство» остаются возникающие в обществе натуральные отношения.

Наиболее распространена точка зрения, согласно которой финансы - это экономические денежные отношения по формированию, распределению и использованию фондов денежных средств государства, его территориальных подразделений, а также предприятий, организаций и учреждений, необходимых для обеспечения расширенного воспроизводства и социальных нужд, в процессе осуществления которых происходит распределение и перераспределение общественного

10

продукта и контроль за удовлетворением потребностей общества.

При этом часто понятие «финансы» объясняется через раскрытие его экономического и материального содержания.

Как экономическая категория

финансы - это система стоимостных (денежных) отношений, в процессе которых формируются государственные и муниципальные денежные фонды в результате распределения и перераспределения национального дохода.

По своему материальному содержанию

финансы - это денежные фонды, мобилизуемые и используемые госу-

дарством и местными органами для реализации своих функций.

Другие авторы понимают финансы не так широко и считают, что финансовые отношения характеризуются их без эквивалентностью, т. е. имеет место одностороннее (без встречного эквивалента) движение денежной формы стоимости. В связи с этим финансовые отношения не возникают на стадии обмена, где наблюдается «двустороннее (встречное) движение стоимостей, одна из которых находится в денежной форме, а другая - в товарной».

Таким образом, согласно этой точке зрения, финансовые отношения - это отношения, возникающие на стадии распределения, а отношения, возникающие на стадиях обмена и перераспределения, не являются финансовыми.

Обе группы ученых сходятся во мнении, что специфическими признаками финансов,

выделяющими их из всей массы денежных отношений, являются:

1) денежный характер: финансы - это всегда денежные отношения;

2) одна из сторон в этих отношениях - государство илиуполномоченный государством орган;

3) движение в форме финансовых ресурсов, мобилизация ииспользование которых осуществляются через денежные фонды.

Недостатком рассмотренных точек зрения является смешение понятийных аппаратов различных наук: экономики и юриспруденции. Между

Финансы: Учебник. М., 1993. С. 10.

И

тем верные с экономической точки зрения определения для юридической науки не имеют практического смысла.

Если в юридической науке оперировать экономическим пониманием финансов, согласно которому финансы - это отношения, то совершенно исчезает различие между понятиями «финансы» и «финансовые правоотношения». В связи с этим слушателю становится совершенно не ясно, почему курс финансового права начинается с темы, в которой следует объяснение понятия «финансы», а затем, когда раскрывается содержание термина «финансовые правоотношения», речь идет как бы совершенно о другом, хотя, по смыслу в обоих случаях говорят об одном и том же.

На самом деле верное с экономической точки зрения определение не вполне совместимо со всем комплексом понятий, применяемых в юри-

дической науке.

В юридической науке финансы

- это совокупность не экономических отношений, возникающих в процессе создания, распределения и использования определенных фондов денежных средств, а фондов денежных средств, мобилизуемых и используемых государством и местным самоуправлением для осуществления своих задач и функций, по поводу которых возникают финансовые отношения.

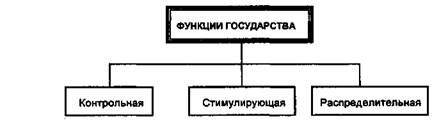

ФУНКЦИИ ФИНАНСОВ

(схема № 2):

образование денежных фондов;

использование денежных фондов.

Очень часто финансам приписывают контрольную, распределительную и стимулирующую функции. Чтобы понять ошибочность этой точки зрения, достаточно вспомнить о налогах, которые поступают в бюджет не сами по себе, а исключительно потому, что государство создало соответствующие органы, занимающиеся начислением налогов, их сбором, а

также контролем за правильностью и своевременностью их поступления. В связи с этим создается ложное впечатление, что налогам присуща контрольная функция. Однако указанную контрольную функцию выполняют не сами налоги, а соответствующие государственные органы.

Аналогичный подход используется и для обоснования отсутствия у финансов стимулирующей и распределительной функций. Используя систему налогов, а также систему расходования бюджетных средств, государство ограничивает или поощряет (т.е. стимулирует) ту или иную деятельность. Но стимулирование и распределение есть функции государства (схема № 3),

а не самих финансов. Финансы, как экономикоправовая категория, индифферентны к любой человеческой деятельности.

12

Система финансов Российской Федерации

{схема № 4)

представляет собой совокупность соответствующих фондов денежных средств и включает следующие

относительно самостоятельные звенья:

• бюджетные фонды;

• внебюджетные фонды;

• налоги;государственный и муниципальный кредит;

• фонды обязательного страхования;

• финансы предприятий и организаций.

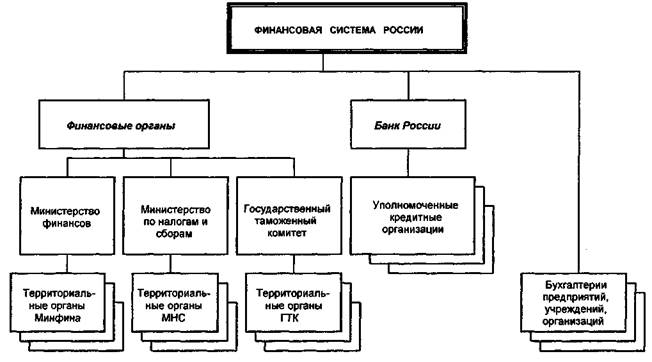

Система финансовых органов Российской Федерации

{схема № 5)

представляет собой совокупность финансовых органов, организаций и учреждений и включает государственные органы, кредитные организации и иные учреждения, непосредственно осуществляющие финансовую деятельность государства.

Систему кредитных организаций

возглавляет Банк России, который является органом валютного контроля и осуществляет эмиссию наличных денег. Кредитные организации, имеющие лицензии на проведение операций в иностранной валюте, являются агентами валютного контроля и подкон-

трольны Банку России.

Систему финансовых органов

возглавляет Министерство финансов РФ, являющееся органом исполнительной власти, обеспечивающим проведение единой государственной поли-

тики и осуществляющим общее руководство организацией финансов в стране.

Сюда также входят министерства финансов республик, финансовые управления и другие органы управления финансами в краях, областях, городах федерального значения, автономной области, автономных округах, а также органы федерального казначейства.

К финансовым органам относятся также налоговые и таможенные органы, одной из функций которых является аккумуляция денежных средств в централизованные фонды.

13

К низовым звеньям финансовой системы относятся бухгалтерии предприятий, учреждений и организаций.

Схема № 1.

Понятие финансов

СхемаМ 2.

Функции финансов

Схема № 3.

Функции государства, осуществляемые посредством управления финансами

14

Схема № 4.

Система финансов России

Схема № 5.

Система финансовых органов России

Конспект лекции 2

Финансовая деятельность государства и муниципальных образований

Финансовая деятельность государства и муниципальных образований

{схема № 6)

представляет собой процесс планомерного формирования, распределения и использования государством и муниципальными образованиями финансовых ресурсов через свои денежные фонды для выполнения стоящих перед ними задач.

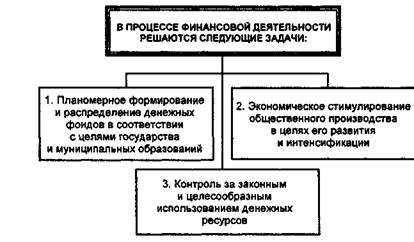

В процессе финансовой деятельности государства и муниципальных образований решаются следующие задачи

{схема №7):

• планомерное формирование и распределение денежных фондов в соответствии с целями государства и муниципальных образований;

• экономическое стимулирование общественного производства в целях его развития и интенсификации;

• контроль за законным и целесообразным использовани-ем денежных ресурсов.

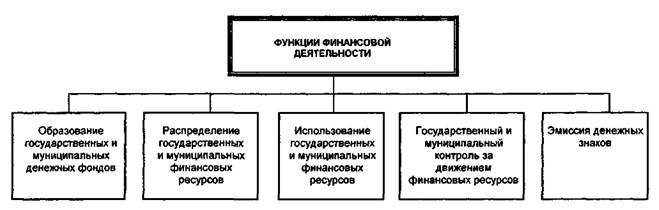

Функции

финансовой деятельности государства и муниципальных образований {схема № 8) -

это основные направления этой деятельности.

К функциям финансовой деятельности относятся: образование государственных и муниципальных денеж-

ных фондов;

распределение государственных и муниципальных фи-

нансовых ресурсов; использование государственных и муниципальных фи-

нансовых ресурсов;

государственный и муниципальный контроль за движе-

нием финансовых ресурсов; • эмиссия денежных знаков.

17

Средства

финансовой деятельности государства и

муниципальных образований (схема № 9),

используемые в ходе этой деятельности и направленные на достижение ее целей, включают:

• правовые нормы;нормы бухгалтерского учета;

• операционно-технические и коммуникативно-транспорт-ные средства.

Способы

финансовой деятельности государства и муниципальных образований (схема № 10) —

это конкретные пути, методы достижения целей финансовой деятельности государства и муниципальных образований.

Способы финансовой деятельности подразделяются на:

I)

общие

-

те, которые используются при осуществлении всех или почти всех функций финансовой деятельности государства и муниципальных образований;

II)

специальные

-

те, которые используются в процессе реализации отдельных функций финансовой деятельности.

Общие способы

финансовой деятельности государства и муниципальных образований:

1) командно-волевой (императивный)

заключается в том, что государство и муниципальные образования в хо-

де финансовой деятельности действуют по принципу «команда - исполнение»;

2) рекомендательный

состоит в поступлении не команд, а рекомендаций субъектам финансовой деятельности,

которые не обязательны, но наиболее приемлемы для исполнения ими;

3) коллегиальный

заключается в совместном решении вопросов уполномоченными субъектами финансовой

деятельности на паритетных началах.

Специальные способы

финансовой деятельности государства и муниципальных образований применяются в процессе реализации функций:

18

• образования денежных фондов;

• использования денежных средств; • распределения финансовых ресурсов.

В процессе осуществления функции образования денежных фондов

применяются следующие специальные методы:

1) обязательных платежей - проявляется через установление налогов, сборов, поступающих в государственные и муниципальные фонды;

2) добровольных платежей - проявляется через реализациюгосударственных и муниципальных займов физическим и юридическим лицам, добровольных пожертвований в пользу государства и т. п.;

3) финансовых изъятий - проявляется в изъятии государством свободного остатка прибыли казенного предпри-

ятия;

4)  штрафной - выражается в установлении и примененииштрафов, пеней и других санкций за нарушение финансово -правовых норм. штрафной - выражается в установлении и примененииштрафов, пеней и других санкций за нарушение финансово -правовых норм.

В процессе реализации функции использования денежных средств

применяются следующие специальные методы:

1) безвозвратного финансирования - безвозвратное и безвозмездное выделение денежных средств;

2) возвратного финансирования - выделение денежныхсредств на началах возвратности и возмездности.

В процессе осуществления функции распределения финансовыхресурсов

применяются методы:

1) процентных отчислений от регулирующих доходов выделение субъектам РФ и муниципальным образованием отчислений (в %) от федеральных и региональных налогов и иных платежей;

2) субвенций - выделение денежных средств из бюджетавышестоящего уровня на определенный срок и на

конкретные цели;

3) дотаций - выделение финансовых ресурсов без целевогоназначения;

4) трансфертов - предполагает оказание соответствующимсубъектам РФ финансовой помощи из федерального бюджета и бюджетов субъектов РФ, для чего в рамках соответствующего бюджета создается фонд финансовой поддержки.

19

Схема № б.

Понятие финансовой деятельности государства

и муниципальных образований

Схема №

7. Задачи финансовой деятельности государства и муниципальных образований

20

Схема № 8.

Функции финансовой деятельности государства и муниципальных образований

Схема № 9.

Средства финансовой деятельности государства и муниципальных образований

Конспект лекции 3

Финансовое право как отрасль права

Финансовое право как самостоятельная отрасль права выделяется в системе российского права в силу следующих обстоятельств (схема№ 11).

Предпосылки выделения отрасли права:

наличие общественной потребности

и государственного интереса

в самостоятельном правовом регулировании названной отрасли, обусловленное особой значимостью финансов и финансовой системы

для выполнения задач и функций государства.

Мнение о политической заинтересованности государства в самостоятельном регулировании комплекса общественных отношений, обладающих определенным единством, в качестве предпосылки для выделения отрасли права впервые было высказано Л. И. Дембо2и

поддержано М. И. Пискотиным Мнение о политической заинтересованности государства в самостоятельном регулировании комплекса общественных отношений, обладающих определенным единством, в качестве предпосылки для выделения отрасли права впервые было высказано Л. И. Дембо2и

поддержано М. И. Пискотиным

Тезис об общественном значении объекта правового регулирования в качестве одной из предпосылок для выделения

отрасли права впервые был выдвинут и обоснован Р. О. Хал,

„4

и воспроизводится в ряде работ как Бесспорный отрасли права впервые был выдвинут и обоснован Р. О. Хал,

„4

и воспроизводится в ряде работ как Бесспорный

Основные критерии выделения отрасли права:

1. Наличие самостоятельного предмета правового регулирования,

обусловленное четким выделением специфики регулируемых данной отраслью общественных отношений.

2  См.: ДембоЛ. И.

О принципах построения системы права// Сов. госу- См.: ДембоЛ. И.

О принципах построения системы права// Сов. госу-

дарство и право. 1956. № 8. С. 91. , .

, дарство и право. 1956. № 8. С. 91. , .

,

3 См.: пискотин М. И.

Советское бюджетное право (основные проблемы). М., 1971. С. 48.

< См.: Халфина Р. О.

К вопросу о предмете и системе советского финансового права: Вопросы советского административного и финансового права. М., 1952. С. 195. < См.: Халфина Р. О.

К вопросу о предмете и системе советского финансового права: Вопросы советского административного и финансового права. М., 1952. С. 195.

'' s

См.': Советское административное право (Общая часть). М., 1962. С. 56; Финансовое право. М., 1967. С. 38; Пискотин М. И.

Указ. соч. С. 49.

24

Вопрос о том, что в основе разграничения единого российского права на отрасли лежит прежде всего предмет правового регулирования, был решен и получил общее признание в ходе первой научной дискуссии о системе советского социалисти-

ческого права, состоявшейся в 1938 - 1940 гг.

Общественные отношения являются предметом правового регулирования в той мере, в какой они имеют волевой характер, т.е. выступают в виде волевого поведения. Волевое поведение может выражаться в конкретных поведенческих операциях, выступать в виде поступков или целостной деятельности. От уровня регулируемого правом поведения во многом зависят особенности структуры права. Так, по общему правилу отдельная юридическая норма регулирует поведение на уровне поведенческой операции, институт права - поступка, отрасль права - деятельности6.

Исходя из этого о финансовом праве как о самостоятельной отрасли права можно говорить в связи с тем, что наряду с другими видами человеческой деятельности законодатель особо выделил такой вид, как финансовая деятельность.

2. Наличие специфического метода правового регулирования.

Недостаточность такого критерия, как предмет правового

регулирования, для выделения отрасли права была убедительно доказана уже в ходе дискуссии 1938 - 1940 гг. С.Н. БратуЛЛ1,7, в связи с чем в ходе научной дискуссии 1955 - 1958 гг. сем подавляющее большинство ее участников призвали на помощь идею метода правового регулирования. регулирования, для выделения отрасли права была убедительно доказана уже в ходе дискуссии 1938 - 1940 гг. С.Н. БратуЛЛ1,7, в связи с чем в ходе научной дискуссии 1955 - 1958 гг. сем подавляющее большинство ее участников призвали на помощь идею метода правового регулирования.

Дополнительные критерии выделения отрасли права:

1) наличие особых (специальных) источников права;

2) конституционное и (или) законодательное закреплениеотдельных принципов данной отрасли права;

3) наличие специфической (присущей только данной от-расли права) системы понятий и категорий.

6 Проблемы теории государства и права: Учебник / Под ред. С. С. Алексеева. М., 1987. С. 228. у См.: Братусь С. Н.

О предмете советского гражданского права// Сов.

государство и право. 1940. № 1. С. 36-39.

25

Финансовое право,

являясь самостоятельной отраслью российского права, по своей сущности относится к публичным отраслям права и представляет собой совокупность правовых норм, регулирующих общественные отношения, возникающие в процессе финансовой деятельности, т. е. деятельности, направленной на создание, распределение и использование фондов

денежных средств.

Исходя из классификации отраслей права по особенностям их юридических режимов на профелирующие, специальные и комплексные, финансовое право относится к числу специальных отраслей права..

Юридический режим

финансового права базируется на режиме административного права как профилирующей отрасли. При этом финансовое право не копирует юридический режим административного права (режим централизованного типа). Финансовое право на базе первичных элементов юридического режима административного права образует свой, особый финансово-правовой юридический режим, выражающийся в особенностях основного метода финансово-правового регулирования, а также в специфических чертах правового ста- Юридический режим

финансового права базируется на режиме административного права как профилирующей отрасли. При этом финансовое право не копирует юридический режим административного права (режим централизованного типа). Финансовое право на базе первичных элементов юридического режима административного права образует свой, особый финансово-правовой юридический режим, выражающийся в особенностях основного метода финансово-правового регулирования, а также в специфических чертах правового ста-

туса субъектов финансового права.

Основные элементы юридического режима

финансового права:

s

Под юридическим режимом понимается специфическая, целостная сис-

тема регулятивного воздействия, характеризующаяся специфическими приемами правового регулирования: особым порядком возникновения, формирования и осуществления прав и обязанностей, спецификой санкций, способов их реализации, а также действием единых принципов, общих положений, распространяющих свое действие на данную совокупность норм. Подробнее обэтом см.: Алексеев С. С. Теория права. М., 1994. тема регулятивного воздействия, характеризующаяся специфическими приемами правового регулирования: особым порядком возникновения, формирования и осуществления прав и обязанностей, спецификой санкций, способов их реализации, а также действием единых принципов, общих положений, распространяющих свое действие на данную совокупность норм. Подробнее обэтом см.: Алексеев С. С. Теория права. М., 1994.

4

Профилирующие (первичные, фундаментальные) отрасли права - государственное право, административное право, гражданское, уголовное право и соответствующие трем последним материальным отраслям три процессуальные отрасли - административно-процессуальное, гражданское процессуальное, уголовно-процессуальное право. 4

Профилирующие (первичные, фундаментальные) отрасли права - государственное право, административное право, гражданское, уголовное право и соответствующие трем последним материальным отраслям три процессуальные отрасли - административно-процессуальное, гражданское процессуальное, уголовно-процессуальное право.

ю

Специальные отрасли права -земельное, трудовое право, право соци- ю

Специальные отрасли права -земельное, трудовое право, право соци-

ального обеспечения, семейное, исправительно-трудовое право и др.

и

Комплексные отрасли права - банковское, страховое, конкурентное право, право прокурорского надзора, морское право и др. и

Комплексные отрасли права - банковское, страховое, конкурентное право, право прокурорского надзора, морское право и др.

26

1) финансово-правовой метод регулирования,

т. е. единый специфический способ юридического воздействия, характерный для данной отрасли;

2)   особый финансово-правовой юридический инструмен-тарий

(средства правового регулирования) - установления и формы, касающиеся способов возникновения финансово-правовых прав и обязанностей, средств юридического воздействия на субъектов финансового права, способов защиты прав, финансово -правовых процедурно -процессуальных форм и т. д.; особый финансово-правовой юридический инструмен-тарий

(средства правового регулирования) - установления и формы, касающиеся способов возникновения финансово-правовых прав и обязанностей, средств юридического воздействия на субъектов финансового права, способов защиты прав, финансово -правовых процедурно -процессуальных форм и т. д.;

3) принципы и общие положения финансового права,

т. е. специфические для данной отрасли основные начала, идеи, общие моменты, которые характеризуют финансовое право с точки зрения его содержания;

4) наличие особой отрасли законодательства, в основекоторой лежат кодифицированные акты

(Бюджетный и Налоговый кодексы), каждый из которых имеет юри-

дически содержательную общую часть (общие положения), нормативно закрепленные отраслевые принципы, общие положения, основные правовые средства, что в совокупности образует юридическое своеобразие отрасли финансового права.

27

00

Конспект лекции 4

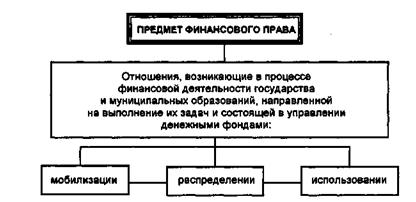

Предмет финансового права

Предмет финансового права

составляют общественные отношения, возникающие в процессе финансовой деятельности государства и муниципальных образо-

ваний {схема № 12). ваний {схема № 12).

КЛАССИФИКАЦИЯ ОТНОШЕНИЙ, СОСТАВЛЯЮЩИХ ПРЕДМЕТ ФИНАНСОВОГО ПРАВА:

В зависимости от функций финансовой деятельности

это отношения, возникающие {схема №13):

в ходе мобилизации денежных средств в государствен-

ные и муниципальные фонды; в ходе распределения финансовых ресурсов государства

и муниципальных образований; в ходе использования финансовых ресурсов государства

и муниципальных образований;

в ходе контроля за движением финансовых ресурсов го-

сударства и муниципальных образований;

• в связи с денежной эмиссией.

В зависимости от субъектного состава

это отношения {схема №14):

с одной стороны, между органами, осуществляющими

финансовую деятельность государства и муниципальных образований, а с другой — между организациями и физическими лицами; между органами, осуществляющими финансовую дея-

тельность государства и муниципальных образований.

В зависимости от деления на финансово-правовые институты

это отношения {схема №15):

бюджетные;

29

возникающие при формировании и исполнении бюдже-

тов и внебюджетных фондов;

возникающие по поводу финансов государственных и

муниципальных унитарных предприятий;

• налоговые; неналоговые;

• по государственному долгу;по сметно-бюджетному финансированию;

по государственному внебюджетному финансированию;

по бюджетным кредитам; по государственному страхованию;

по денежному обращению; по государственному и муниципальному финансовому

контролю.

Могут быть и иные основания классификации финансовоправовых отношений (схема №16).

В целях отграничения многообразных с точки зрения отраслевой принадлежности отношений, возникающих в процессе финансовой деятельности государства и муниципальных образований, необходимо иметь в виду, что предмет финансового права составляют только те отношения, которые урегу-

лированы с помощью метода властных предписаний.

Схема № 12.

Предмет финансового права

30

Схема № 13.

Классификация отношений, составляющих предмет финансового права, в зависимости от функций финансовой деятельности Схема № 13.

Классификация отношений, составляющих предмет финансового права, в зависимости от функций финансовой деятельности

Схема № 14.

Классификация отношений, составляющих предмет финансового права, в зависимости от субъектного состава Схема № 14.

Классификация отношений, составляющих предмет финансового права, в зависимости от субъектного состава

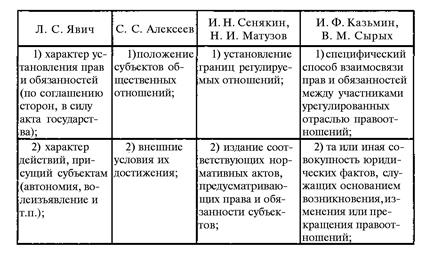

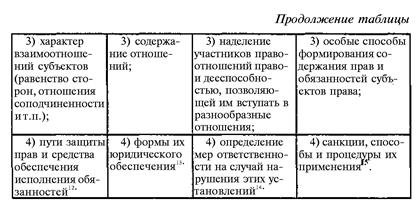

Конспект лекции 5

Метод финансового права

Метод финансового права

- это совокупность юридических приемов, способов и средств, при помощи которых осуществляется правовое регулирование общественных отношений, составляющих предмет данной отрасли.

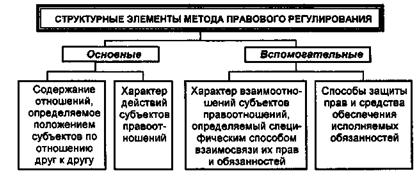

Метод правового регулирования может быть раскрыт через свои структурные элементы {схема №17),

выражающие его характерные особенности. К вопросу о структуре этого метода последовательно обраща-

лись такие ученые, как Л. С. Явич, С. С. Алексеев, И. Н. Сенякин, Н. И. . Матузов, И. Ф. Казьмин, В. М. Сырых и др. лись такие ученые, как Л. С. Явич, С. С. Алексеев, И. Н. Сенякин, Н. И. . Матузов, И. Ф. Казьмин, В. М. Сырых и др.

Взгляды названных ученых по поводу структурных элементов метода правового регулирования мы для наглядности изобразили в виде таблицы.

35

Признавая в целом обоснованность (несмотря на некоторые расхождения) мнений названных авторов о структуре метода правового регулирования, мы полагаем, что среди названных элементов необходимо выделить те, которые являются основными, т.е. выполняют наиболее существенную роль, отличая один метод от другого.

По нашему мнению, наиболее существенные различия наблюдаются:

во-первых, в правовом положении субъектов правоотношения (С. С. Алексеев) или, используя терминологию Л. С. Явича, в характере взаимоотношений субъектов; во-вторых, в установлении границ регулируемых отношений (И. Н. Сенякин, Н. И. Матузов) либо в характере действий, присущем субъектам (Л. С. Явич).

Данные элементы структуры метода правового регулирования мы выделяем в качестве основных по той причине, что именно ими предопределяется классическая "геометрическая дифференциация" соответствующих" отношений на вертикальные и горизонтальные, при которой гражданско-правовой метод графически изображается в виде горизонтальной линии, символизирующей равенство участников соответствующих отношений, а публично-правовой - в виде вертикальной линии, что означает подчиненность одной стороны отношений другой стороне (схема № 18).

12

См.: Явич Л. С.

К вопросу о предмете и методе правового регулирования // Вопросы общей теории советского права. М., 1960. С. 60.

в

См.: Алексеев С. С.

Общие теоретические проблемы системы советско-

го права. М., 1961. С. 62. и

См.: Общая теория государства и права: Академический курс: В 2 т. Под ред. проф. М. Н. Марченко. Т. 2. Теория права. М, 1998. С. 235; Теория государства и права: Курс лекций / Под ред. Н. И. Матузова и А. В. Малько. М., 1997. С. 355. го права. М., 1961. С. 62. и

См.: Общая теория государства и права: Академический курс: В 2 т. Под ред. проф. М. Н. Марченко. Т. 2. Теория права. М, 1998. С. 235; Теория государства и права: Курс лекций / Под ред. Н. И. Матузова и А. В. Малько. М., 1997. С. 355.

is

Общая теория права: Учебник для юрид. вузов / Под ред. А. С. Пиголкина. 2-е изд., испр. и доп. М., 1997. С. 185-186. is

Общая теория права: Учебник для юрид. вузов / Под ред. А. С. Пиголкина. 2-е изд., испр. и доп. М., 1997. С. 185-186.

36

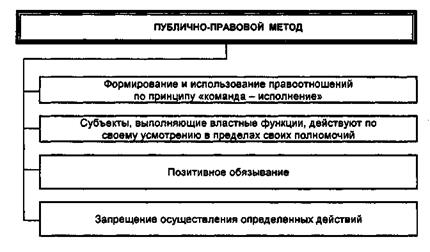

Основным методом финансового права является метод властных предписаний.

Суть метода

властных предписаний состоит в том, что одна сторона правоотношения (государство, уполномоченный им орган или муниципальное образование) дает обязательные для другой стороны предписания. При этом другая сторона не обладает властными полномочиями вообще либо обладает ими в меньшем объеме.

Характерные черты

метода финансового права (схема № 19):

Преобладание позитивных обязываний,

а не дозволений, как в гражданском праве, или запретов, как в уголовном праве. Преобладание позитивных обязываний,

а не дозволений, как в гражданском праве, или запретов, как в уголовном праве.

Императивность,

которая означает, что субъекты финансового права, как правило, не могут по своему усмотрению приобретать финансовые права и обязанности, а также определять их содержание. Они выполняют свои обязанности и осуществляются свои права лишь в случаях, установленных нормативными правовыми актами. При этом их права вторичны, производны от обязанностей.

Конформизм,

который означает, что субъекты финансового права вступают в финансовые отношения не по своей воле, не по своей инициативе, а лишь следуют предписаниям соответствующих актов органов государственной власти.

Неравенство субъектов

финансового права, которое проявляется в том, что одни субъекты обладают юридическивластными полномочиями в отношении других субъектов, а последние - нет.

Схема №17.

Структура метода правового регулирования

37

Схема № 18.

Особенности публично-правового метода

38

Конспект лекции 6

Наука финансового права

Наука финансового права

представляет собой систему категорий, выводов и суждений о правовых и экономико-правовых явлениях, составляющих предмет финансового права, т.е. определенную совокупность знаний, теоретических положений, понятий и выводов о содержании, роли, значении, а также развитии финансового права как отрасли права (схема № 20).

Отличия науки финансового права от одноименной отрасли права:

• Если отрасль финансового права — это в основном совокупность правовых норм, то наука финансового права анализирует, классифицирует и систематизирует эти нормы.

Наука финансового права не регулирует общественные отношения и не определяет поведение субъектов, она изучает финансово-правовые категории и нормы, способствует их разработке, совершенствует финансовое законодательство. Наука финансового права не регулирует общественные отношения и не определяет поведение субъектов, она изучает финансово-правовые категории и нормы, способствует их разработке, совершенствует финансовое законодательство.

Если отрасль финансового права материализуется в финансово-правовых нормативных актах, то наука - в статьях, монографиях, учебных пособиях, учебниках, книгах.

Функции

науки финансового права по отношению к действующему финансовому законодательству:

1. Аналитическая -

комментирование, классификация финансово-правовых норм, приведение их в стройную систему.

2. Критическая -

выявление дефектов и недочетов в действующем законодательстве.

3. Конструктивная -

образование новых финансово-правовых норм и институтов.

39

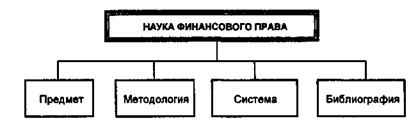

Состав

науки финансового права - совокупность частей, из которых складывается содержание этой науки (схема № 21).

Элементы состава

науки финансового права: I. Предмет науки.

П. Методология науки. III. Система науки.

IV. Библиография науки.

I. Предмет

науки финансового права - система знаний о финансовом праве и об управлении государственными и муниципальными финансами.

Состав предмета

науки финансового права (схема № 22):

• принципы финансового права;методы финансового права;

• источники финансового права;

• нормы финансового права;

• финансово-правовые отношения;правоприменительная и правотворческая практика;

• история науки;

• сравнительное финансовое право; понятийный аппарат финансового права (схемы № 23 и 24);

• тенденции и прогнозы развития финансового права и финансового законодательства.

И. Методология науки

финансового права - это теоретическое обоснование используемых в данной науке методов познания предмета финансового права.

Методы науки

финансового права - это определенные приемы (способы), с помощью которых обеспечивается исследование предмета науки финансового права.

Финансовое право использует следующие методы познания

(схема № 25):

• всеобщие; общенаучные; частнонаучные (специальные).

40

Всеобщие методы познания:

1. Метафизический -

суть в разложении исследуемого объекта на составные части и изучении каждой из них в отдельности вне их связи и взаимообусловленности, вне их изменения и развития.

2. Диалектический -

все правовые явления рассматриваются во взаимной связи между собой и с общественной

жизнью, в их взаимообусловленности.

3. Метод синергетики

исходит из того, что любая открытая система (т.е. система, находящаяся в постоянном взаимодействии с окружающей средой) живой и

неживой природы (значит, и финансовая система) формируется из неустойчивости, неравновесности, в результате действия случайностей. Случайность является существенной характеристикой нелинейного, многовариантного развития, открывая множество возможных путей эволюции финансовой системы.

Общенаучные методы познания:

1. Метод системно-структурного анализа -

его суть в том, что вычленяются (обособляются) элементы исследуемого явления, устанавливается специфика их содержания. Основные подходы данного метода применительно к науке финансового права состоят в том, что финансовая система представляет собой целостный комплекс взаимосвязанных элементов; она образует единство с экономикой, государством, обществом; она представляет собой элемент системы более высокого уровня (общества, государства, экономики); элементы финансовой системы в свою очередь выступают как системы более низкого уровня.

2. Функциональный метод

состоит в выявлении связей между элементами системы, которые придают структурно организованному объекту единство, целостность. Главное место отводится функциональной характеристике элементов системы, разграничению и взаимоувязке их функций.

3. Метод живого познания

обязывает «вжиться», «вчувствоваться» в исследуемую категорию, понять ее внутренний мир и назначение. Новое знание получается посредством свободного погружения субъекта в по-

41

знаваемый объект, объединения с ним, осмысления объекта с тех позиций, которые представляются наиболее приемлемыми для отыскания истины.

4. Социологический метод -

суть в раскрытии тех общественных условий, которые вызвали к жизни существование данного правового института или нормы и при повторении которых институт всегда появится вновь.

5.  Метод обращения к другим наукам -

его суть в том, что наука финансового права при анализе различных финансово -правовых явлений широко использует поло- Метод обращения к другим наукам -

его суть в том, что наука финансового права при анализе различных финансово -правовых явлений широко использует поло-

жения и выводы, разработанные другими (не только юридическими) науками.

Частнонаучные методы познания:

1.  Специально-юридический

(формально-догматический, формально-юридический, юридико-технический, догматический) метод

исходит из того, что значение правовых норм такое же, какое придается аксиомам в естественных науках: они не подлежат обоснованию, а являются исходным моментом для исследования. Специально-юридический

(формально-догматический, формально-юридический, юридико-технический, догматический) метод

исходит из того, что значение правовых норм такое же, какое придается аксиомам в естественных науках: они не подлежат обоснованию, а являются исходным моментом для исследования.

2. Сравнительно-правовой метод

предполагает сопоставление правовых объектов с целью выявления сходства и различия между ними. Состоит из нескольких стадий: 1) исследование каждого сравниваемого правового явления в отдельности с целью выявления их существенных признаков и характеристик; 2) сравнение выявленных признаков и характеристик с целью установления признаков сходства (общих признаков) и признаков различия; 3) оценка выявленных признаков сходства и различия с точки зрения потребностей проводимого исследования.

3. Критический метод

— его суть в том, чтобы выяснить, насколько действующее законодательство отвечает потребностям времени и места, какие изменения сле-

довало бы внести.

4.  Историко-правовой

(сравнительно-исторический) метод

раскрывает исторические особенности и условия появления исследуемого правового явления, служит инструментом для систематического изучения действующего права, так как предупреждает возможность повторения ошибок. Историко-правовой

(сравнительно-исторический) метод

раскрывает исторические особенности и условия появления исследуемого правового явления, служит инструментом для систематического изучения действующего права, так как предупреждает возможность повторения ошибок.

42

III. Система науки

в целом соответствует системе отрасли.

Деление на Общую и Особенную части, разделы, подотрасли, институты и субинституты финансового права и деление на

разделы научного материала в основных моментах соответствуют друг другу.

Однако это соответствие не является полным:

1.   Система науки в отличие от системы отрасли представляет собой не только систему знаний о действующем законодательстве, но и знания о методах и принципах функционирования, структурных особенностях финансово-правовых норм и финансово -правовых отношений. Система науки в отличие от системы отрасли представляет собой не только систему знаний о действующем законодательстве, но и знания о методах и принципах функционирования, структурных особенностях финансово-правовых норм и финансово -правовых отношений.

2. Система науки включает науковедческий раздел, отсутствующий в отрасли, куда входят сведения о предмете, мето-

дологии, системе и библиографии науки.

IV. Библиография финансового права

- это совокупность научной литературы, содержащей сведения по финансовому праву.

Функции

библиографии:

1. Содержит перечень и описание литературы, с помощьюкоторой оценивается уровень развитости, данной науки и вклад отдельных авторов.

2. Служит исходной базой для дальнейших исследований,так как указывает литературу, необходимую для изучения историографии вопроса.

Цель

библиографии - обзор всех существующих книг и работ по данному предмету знаний.

Значение

отраслевой библиографии финансового права обусловлено тем, что, с одной стороны, она представляет собой своеобразный отчет о достижениях этой отрасли знания, а с другой - является исходной

базой для дальнейшего развития науки.

43

Схема №20.

Понятие «финансовое право»

Схема № 21.

Состав науки

финансового права

44

Схема № 22.

Состав предмета науки

финансового права Схема № 22.

Состав предмета науки

финансового права

Схема № 23.

Классификация понятий финансового права в соответствии с критерием

определенности смыслового значения

Схема № 24.

Элементы системы понятийного аппарата

финансового права

46

Схема № 25.

Методология науки финансового права

Конспект лекции 7

Система финансового права

Система финансового права

- это объективно обусловленное системой общественных отношений внутреннее строение финансового права, объединение и расположение финансово-правовых норм в определенной последовательности. Система финансового права

- это объективно обусловленное системой общественных отношений внутреннее строение финансового права, объединение и расположение финансово-правовых норм в определенной последовательности.

Элементы

системы финансового права:

•  финансово-правовые нормы; финансово-правовые нормы;

• финансово-правовые субинституты;

• финансово-правовые институты;

• подотрасли финансового права;

• разделы финансового права;

• части финансового права.

Норма

финансового права - это общее правило поведения, предназначенное для определенного круга лиц и рассчитанное на неоднократное применение.

Структура нормы:

• гипотеза;

• диспозиция;

• санкция.

Субинститут

финансового права - совокупность норм, регулирующих отдельные виды объединенных по одному предметному или тематическому признаку общественных отношений либо отдельные стороны таких отношений.

Институт

финансового права — взаимосвязанная и взаимообусловленная совокупность институтов и норм, обеспечивающая цельное самостоятельное регулирование определенной группы общественных отношений или осуществление особой задачи, функции в этом регулировании.

48

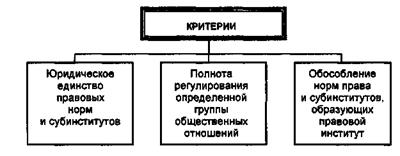

Юридическим критерием обособления

той или иной совокупности норм в

конкретный правовой институт

служат

три признака {схема №26):

1) юридическое единство правовых норм и субинститутов,

которое характеризуется общими положениями, принципами, совокупностью используемых понятий, единством правового режима;

2) полнота регулирования определенной группы общест-венных отношений,

которая характеризуется включением в правовой институт различных видов правовых норм (дефинитивных, управомочивающих, обязывающих, запрещающих), которые в комплексе содержат все аспекты правового регулирования соответствующей группы отношений;

3) обособление норм права и субинститутов,

образующих правовой институт, в разделах, частях и иных структурных единицах нормативно-правовых актов.

Подотрасль

финансового права - это совокупность институтов, субинститутов и норм, представляющая собой целостное правовое образование, которым регламентируется специфический вид общественных отношений (имеющих относительно самостоятельный ха-

рактер) в пределах сферы регулирования отрасли финансового права.

Финансовое право включает две подотрасли:

бюджетное право;

• налоговое право.

Раздел

финансового права - это более крупное по сравнению с подотраслью структурное подразделение отрасли финансового права. Например, раздел «Правовое регулирование государственных и муниципальных доходов» включает подотрасль «Налоговое право» и институт «Неналоговые доходы».

Части

финансового права - наиболее крупные подразделения отрасли, обусловленные наличием в финансовом праве, во-первых, норм, закрепляющих общие для всей отрасли принципы, идеи и положения, вовторых, норм, институтов, регулирующих отдельные виды или группы отношений, составляющих предмет финансового права.

Финансовое право состоит из двух частей: Общей и Особенной (схема №27).

49

В общую часть

финансового права входят нормы, которые закрепляют основные общие принципы, формы и методы финансовой деятельности государства и муниципальных образований, систему органов, осуществляющих финансовую деятельность, разграничение их полномочий, правовое положение других участников финансовой деятельности, общие положения, касающиеся финансового контроля, а также финансовой ответственности.

В особенную часть

финансового права входят разделы, институты и субинституты, в которых сгруппированы нормы, регулирующие отношения в области:

1) бюджетной системы;

2) внебюджетных государственных и муниципальных денежных фондов;

3) финансов предприятий и организаций;

4) государственного и муниципального кредита;

5) государственных и муниципальных доходов;

6) государственных и муниципальных расходов;

7) валютного регулирования;

8) денежной эмиссии и денежного обращения;9) обязательного страхования.

Финансовое право - отрасль права, представляющая собой совокупность норм права, правовых идей и принципов, регулирующих общественные отношения, которые возникают в процессе формирования, распределения и использования фондов денежных средств, необходимых для выполнения задач и функций государства и муниципальных образований ме-

тодом властных предписаний.

СООТНОШЕНИЕ ФИНАНСОВОГО ПРАВА

И ФИНАНСОВОГО ЗАКОНОДАТЕЛЬСТВА

Финансовое законодательство - это совокупность специальных финансово-правовых законодательных актов и отдельных норм, содержащихся в иных законодательных актах, регулирующих общественные отношения в области финансовой деятельности. Финансовое законодательство - это совокупность специальных финансово-правовых законодательных актов и отдельных норм, содержащихся в иных законодательных актах, регулирующих общественные отношения в области финансовой деятельности.

50

Финансовое право

- это совокупность не только законодательных актов и норм, но и правовых идей и принципов, которые прямо не прописаны в законах, но пронизывают все финансово-правовые акты, обеспечивая связи между финансовым правом в целом и его отдельными структурными компонентами, а также между финансовым правом и другими общественными системами.

Схема № 26.

Критерии обособления совокупности норм права в правовой институт Схема № 26.

Критерии обособления совокупности норм права в правовой институт

51

Конспект лекции 8

Источники финансового права

Источники финансового права

- это система внешних форм финансового права, в которых содержатся нормы финансового права.

В дореволюционном российском праве под источниками права понимались «формы выражения положительного права, которые имеют значение обязательных средств ознакомления с действующим правом»16.

В современной российской юридической науке под источником права обычно понимают форму выражения правила, сообщающую ему качество правовой нормы 7 ; т о т

единственный «резервуар», в котором пребывают юридические нормы18

; форм

у установления и выражения В современной российской юридической науке под источником права обычно понимают форму выражения правила, сообщающую ему качество правовой нормы 7 ; т о т

единственный «резервуар», в котором пребывают юридические нормы18

; форм

у установления и выражения

19 И Т.Д.

правовых норм

Одной из причин недостаточной теоретической разработанности данной проблемы является многозначность и нечеткость понятия «источник права». По этому поводу проф. С. Ф. Кечекьян писал, что данное понятие «принадлежит к числу наиболее неясных в теории права. Не только нет общепризнанного определения этого понятия, но даже спорным является самый смысл, в котором употребляются слова «источник права». Ведь «источник права» - это не более как образ, который скорее

должен помочь пониманию, чем дать понимание того, что обозначается этим выражением»20.

По нашему мнению, наиболее приемлемой с теоретической точки зрения является формула проф. Г. Н. Муромцева, согласно которой «под и Шершеневич Г. Ф.

Учебник русского гражданского права (по изданию 1907 г.). М., 1995. С. 36. По нашему мнению, наиболее приемлемой с теоретической точки зрения является формула проф. Г. Н. Муромцева, согласно которой «под и Шершеневич Г. Ф.

Учебник русского гражданского права (по изданию 1907 г.). М., 1995. С. 36.

и

См. Марксистско-ленинская общая теория государства и права. Ос-

новные институты и понятия. М., 1970. С. 580.

is

См. Алексеев С. С.

Общая теория права. М., 1981. С. 315.

и

См. Кечекьян С. Ф.

Указ. соч. С. 4; Мицкевич А. В.

Акты высших органов Советского государства. М., 1967. С. 15; Керимов Д. А.

Философские проблемы права. М., 1972. С. 218; Зивс С. Л.

Источники права. М., 1982. С. 22-23.

2

о О понятии источника права // Ученые записки МГУ. Вып. 116. Кн. 2.

М., 1946. С. 3.

52

источником права следует понимать обусловленный характером правопонимания данного общества способ признания социальных норм в качестве обязательных»21

В. В. Долинская отмечает, что «внешней формой права называются способы установления правовых норм. В юридической литературе за ними утвердилось традиционное наименование «источники права».

СИСТЕМА ИСТОЧНИКОВ ФИНАНСОВОГО ПРАВА ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭЛЕМЕНТЫ:

1)

Конституцию РФ.

2)

Законодательные акты и соответствующие норма-тивные правовые акты органов местного самоуправления:

а) кодексы (Налоговый, Бюджетный);

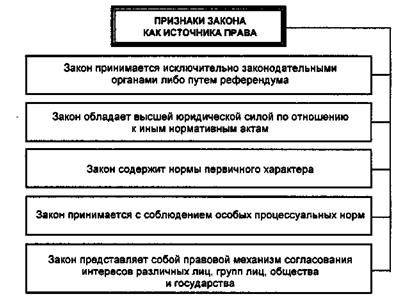

б) законы {схема № 28): б) законы {схема № 28):

• федеральные;

• субъектов Федерации; нормативные правовые акты представительных

органов местного самоуправления.

3)

Подзаконные акты:

а) подзаконные акты федерального уровня:

• указы Президента РФ;

• постановления Правительства РФ;

• нормативные правовые акты Минфина РФ, Министерства по налогам и сборам РФ, ГТК РФ и др.;

• нормативные акты Банка России;нормативные правовые акты органов государст-

венных внебюджетных фондов;

б) нормативные правовые акты органов государственной власти субъектов РФ;

в) нормативные правовые акты органов местного самоуправления, принятые ими в пределах своей компетенции.

2

i Теория права и государства: Учебник для вузов / Под ред. проф.

' 2

2 Тра

уда*1Мос'ковск6и Государственной юридической академии. М., 1997. ' 2

2 Тра

уда*1Мос'ковск6и Государственной юридической академии. М., 1997.

№ 2. С. 38.

53

4)

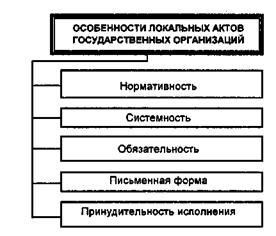

Локальные акты государственных организаций, со-держащие финансово-правовые нормы

{схема № 29).

Например:

решения и уставы ученых советов государственных высших учебных заведений по финансовым вопросам.

5)

Нормативные договоры

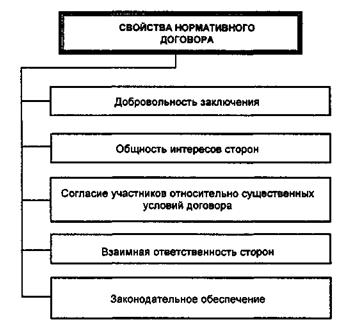

{схема № 30). Нормативные договоры

{схема № 30).

Нормативный договор

- это договорный акт, устанавливающий правовые нормы (правила поведения), обязательные для формально неопределенного круга лиц, рассчитанный на неоднократное применение и действующий независимо от того, возникают или прекращаются предусмотренные им конкретные правоотношения.

Например:

соглашения между органами государственной власти РФ и субъектами РФ, а также между самими субъектами РФ по бюджетным и налоговым вопросам.

6)

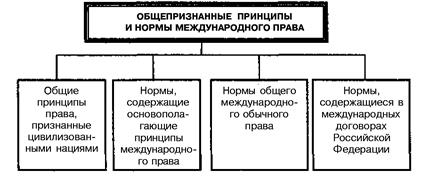

Нормы международного права и международные дого-воры РФ

{схема №31).

Например:

соглашения между РФ и другими странами по вопросам избежания двойного налогообложения.

7)

Решения Конституционного Суда РФ.

Например:

решение КС РФ по делу о проверке конституционности п. 2 и 3 ст. 11 Закона РФ от 24 июня 1993 г. «О федеральных органах налоговой полиции».

54

Схема № 28.

Признаки закона как источника права

Схема № 29.

Характерные черты локальных актов государственных организаций, содержащих

финансово-правовые нормы

55

Схема №30.

Основные свойства, присущие

нормативному договору

Схема №31.

Классификация международно-правовых

норм

56

Конспект лекции 9

Финансово-правовые нормы Финансово-правовые нормы

Финансово-правовая норма

- это установленное государством правило поведения сторон в отношениях по поводу формирования, распределения и использования фондов денежных средств в целях реализации задач, стоящих перед государством и муниципальными образованиями.

Признаки

финансово-правовых норм {схема№32): Признаки

финансово-правовых норм {схема№32):

1) Имеют особую сферу применения - область финансовойдеятельности государства, т.е. регулируют поведение субъектов финансовой деятельности.

2) Носят государственно-властный, императивный характер. Выражены в категорической форме, которая не допускает произвольного изменения условий и порядка их действия, прав и обязанностей сторон, санкций и т.д.

3) Имеют (должны иметь) материальное обеспечение. Государственные органы, принимая решения в области финансовой деятельности, всегда ограничены объективными экономическими возможностями.

4)  С точки зрения происхождения не возникают как фактические, а всегда устанавливаются государством в финансовоправовых актах. С точки зрения происхождения не возникают как фактические, а всегда устанавливаются государством в финансовоправовых актах.

Структура

финансово-правовой нормы: Структура

финансово-правовой нормы:

Гипотеза

определяет условия, при которых возникают финансовые правоотношения, и указывает субъектов - участников этих правоотношений.

Например:

чтобы юридическое лицо заплатило налог на прибыль, оно, как минимум, должно получать от своей деятельности доход.

Диспозиция

содержит предписание о том, как должны поступать участники финансовых правоотношений, т.е. определяет их права и обязанности.

Особенность диспозиции финансово-правовой нормы состоит в том, что обычно она содержит обязанности соответствующих субъектов и чрезвычайно редко их права.

Санкция

указывает на меры финансового воздействия, установленные за нарушение предписаний государства в области финансовых отношений.

Например:

пени, штрафы, принудительные взыскания не внесенных в срок платежей и т.д.

Признаки финансово-правовых санкций:

1) имеют денежный характер;

2) носят правовосстановительный и карательный характер

(правовосстановительная санкция - пени, карательная санкция - штраф; обычно применяются одновременно);

3) полученные в результате применения санкций денежныесредства зачисляются в государственные и муниципальные

денежные фонды.

КЛАССИФИКАЦИЯ ФИНАНСОВО-ПРАВОВЫХ НОРМ ПО РАЗЛИЧНЫМ ОСНОВАНИЯМ:

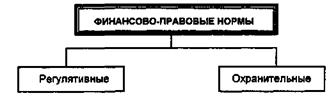

Повыполняемымфункциямфинансово-правовые

нормы подразделяются на (схема № 33): Повыполняемымфункциямфинансово-правовые

нормы подразделяются на (схема № 33):

1) регулятивные -

те, которые направлены на регулирование общественных отношений путем предоставления субъектам соответствующих прав и возложения на них обязанностей.

Например:

ст. 51, 56 НК; Например:

ст. 51, 56 НК;

2) охранительные

-

те, которые предусматривают применение мер государственного принуждения за финансовые правонарушения.

Например:ст.

116-129 НК. Например:ст.

116-129 НК.

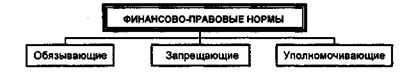

По характеру воздействия на участников отношений

финансово-правовые нормы подразделяются на (схема № 34): По характеру воздействия на участников отношений

финансово-правовые нормы подразделяются на (схема № 34):

58

1)

обязывающие

- регулируют активное поведение субъектов и в категорической форме предписывают совершать определенные действия.

Например:

платить законно установленные налоги;

2)

запрещающие

-

регулируют пассивное поведение субъектов и предписывают не совершать действий, нарушающих финансовую дисциплину и законность;

3)

уполномочивающие

-

предусматривают возможность субъекта действовать в рамках требований нормы по своему усмотрению.

Например:

налогоплательщик может воспользоваться, а может и не воспользоваться соответствующими льготами по уплате налогов. Сюда же относятся и нормы, закрепляющие компетенцию государственных органов через установление их прав.

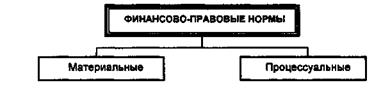

По содержанию

финансово-правовые нормы подразделяются на {схема № 35): По содержанию

финансово-правовые нормы подразделяются на {схема № 35):

1) материальные

-

закрепляют материальное (обычно денежное) содержание юридических прав и обязанностей участников финансовых правоотношений.

Например:

нормы о структуре бюджетной системы, бюджетном устройстве, виды и объем денежных обязательств

юридических и физических лиц, объемы и направления госу-

дарственных расходов и т. д.;

2) процессуальные -

устанавливают порядок применения и действия материальных норм.

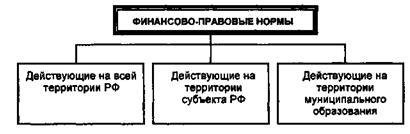

По территориальному признаку

подразделяются на финансово-правовые нормы {схема № 36):

1) действующие на всей территории РФ;

2) действующие на территории соответствующих субъектов РФ;

3) действующие на территории соответствующих муниципальных образований.

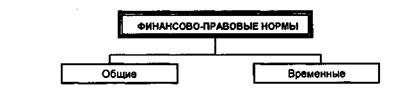

По времени действия

финансово-правовые нормы подразделяются на {схема№37): По времени действия

финансово-правовые нормы подразделяются на {схема№37):

1) общие -

устанавливаются на неопределенный срок и утрачивают силу в связи с их отменой или изменением; 2) временные -

устанавливаются на определенный срок.

Например:

Федеральный закон «О федеральном бюджете на 2001 г.».

По выполняемым в процессе правового регулирования операциям

финансово-правовые нормы подразделяются на (схема № 38): По выполняемым в процессе правового регулирования операциям

финансово-правовые нормы подразделяются на (схема № 38):

1)

общезакрепительные

-

в обобщенной форме фиксируют определенные признаки регулируемых отношений;

2)

дефинитивные

-

закрепляют существенные признаки соответствующих финансово-правовых категорий, понятий и терминов;

3)

нормы-принципы

-

устанавливают основные начала финансового законодательства;

4)

комплексные -

определяют порядок применения и соподчиненность нормативно-правовых актов, которые должны действовать в конкретном случае (при наличии альтернатив);

5)

оперативные

-

определяют порядок вступления в силу новых финансово-правовых норм, отмены действующих норм, продления срока действия норм и т. д.

Общее видение классификации финансово-правовых норм по различным основаниям представлено на схеме № 39.

Функции финансово-правовых норм:

распределительная;

• контрольная; стимулирующая.

60

Схема № 33.

Классификация финансово-правовых норм по

выполняемым функциям

Схема № 34.

Классификация финансово-правовых норм по характеру воздействия научастников

отношений

Схема № 35.

Классификация финансово-правовых норм по Схема № 35.

Классификация финансово-правовых норм по

содержанию

Схема №36.

Классификация финансово-правовых норм по территориальному признаку Схема №36.

Классификация финансово-правовых норм по территориальному признаку

Схема№37.

Классификация финансово-правовых норм по Схема№37.

Классификация финансово-правовых норм по

времени действия

62

Схема №38.

Классификация финансово-правовых норм по выполняемым в процессе правового

регулирования операциям

Схема № 39.

Классификация финансово-правовых норм по различным основаниям

Конспект лекции 10

Субъекты финансового права

Субъект финансового права

- это лицо, обладающее финансовой правосубъектностью, благодаря чему оно может участвовать в финансовом правоотношении.

Финансовая правосубъектность лица

- это совокупность его финансовой правоспособности, финансовой дееспособности и финансовой деликтоспособности.

Финансовая правоспособность

- это способность иметь предусмотренные законом финансовые права и обязанности.

Финансовая дееспособность

- это способность лица самостоятельно либо через своих законных представителей приобретать, осуществлять, изменять, прекращать финансовые права и обязанности.

Финансовая деликтоспособность

- это способность лица самостоятельно нести ответственность за неисполнение, ненадлежащее исполнение либо за неправомерную реализацию своих прав и обязанностей.

Различия между правоспособностью и дееспособностью

играют роль только применительно к физическим лицам, ко-

торые приобретают финансовую правоспособность с момента рождения, а финансовую дееспособность - лишь по достижении определенного возраста.

У остальных субъектов финансового права правоспособность и дееспособность возникают с момента их образования одновременно и в полном объеме.

Дееспособность и деликтоспособность взаимосвязаны настолько, что в большинстве случаев неотделимы друг от дру-

65

га. Существует лишь несколько случаев, когда деликтоспособность и дееспособность разделяются между двумя лицами.

Например:

при реорганизации юридического лица его деликтоспособность переходит к правопреемнику.

Субъекты финансового права подразделяются на три группы {схема№40):

I. Общественно-территориальные образования.

II. Коллективные субъекты.

III. Индивидуальные субъекты.

I. В группу, объединяющую общественно-территориальные образования,

входят {схема №41):

• Российская Федерация;

• субъекты РФ: республики, края, области, города федерального значения (Москва и СанктПетербург), автономная область, автономные округа;

• муниципальные образования;

• административно-территориальные единицы, входящие в состав муниципального образования;

административно-муниципальные образования административно-муниципальные образования

особого режима (имеются в виду административно-муниципальные образования, на территории которых расположены объекты Минобороны РФ. См. Закон РФ «О закрытом территориальноадминистративном образовании»). особого режима (имеются в виду административно-муниципальные образования, на территории которых расположены объекты Минобороны РФ. См. Закон РФ «О закрытом территориальноадминистративном образовании»).

Российская Федерация является субъектом финансового права в отношении: