| СОДЕРЖАНИЕ:

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ:

1. Таможенная стоимость товара……………………..стр 3

2. Взаимодействие цены и спроса………………...…стр 10

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1. Таможенная стоимость товара

Определение таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации производится путем применения следующих методов:

1. по цене сделки с ввозимыми товарами;

2.по цене сделки с идентичными товарами;

3.по цене сделки с однородными товарами;

4.вычитания стоимости;

5.сложения стоимости;

6.резервного метода[1]

.

Основным методом определения таможенной стоимости является метод по цене сделки с ввозимыми товарами.

В том случае, если основной метод не может быть использован, применяется последовательно каждый из перечисленных в пункте методов. При этом каждый последующий метод применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода.

Методы вычитания и сложения стоимости могут применяться в любой последовательности.

Метод по цене сделки с ввозимыми товарами

Таможенной стоимостью ввозимого на таможенную территорию Российской Федерации товара является цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар на момент пересечения им таможенной границы Российской Федерации (до порта или иного места ввоза).

При определении таможенной стоимости в цену сделки включаются следующие компоненты, если они не были ранее в нее включены:

а) расходы по доставке товара до авиапорта, порта или иного места ввоза товара на таможенную территорию Российской Федерации:

стоимость транспортировки;

расходы по погрузке, выгрузке, перегрузке и перевалке товаров;

страховая сумма;

б) расходы, понесенные покупателем:

комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке товара;

стоимость контейнеров и (или) другой многооборотной тары, если в соответствии с Товарной номенклатурой они рассматриваются как единое целое с оцениваемыми товарами;

стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке;

в) соответствующая часть стоимости следующих товаров и услуг, которые прямо или косвенно были предоставлены покупателем бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз оцениваемых товаров:

Реклама

сырья, материалов, деталей, полуфабрикатов и других комплектующих изделий, являющихся составной частью оцениваемых товаров;

инструментов, штампов, форм и других подобных предметов, использованных при производстве оцениваемых товаров;

материалов, израсходованных при производстве оцениваемых товаров (смазочных материалов, топлива и других);

инженерной проработки, опытно-конструкторской работы, дизайна, художественного оформления, эскизов и чертежей, выполненных вне территории Российской Федерации и непосредственно необходимых для производства оцениваемых товаров;

г) лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить в качестве условия продажи оцениваемых товаров;

д) величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории Российской Федерации[2]

.

Данный метод не может быть использован для определения таможенной стоимости товара, если:

а) существуют ограничения в отношении прав покупателя на оцениваемый товар, за исключением:

ограничений, установленных законодательством Российской Федерации;

ограничений географического региона, в котором товары могут быть перепроданы;

ограничений, существенно не влияющих на цену товара;

б) продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено;

в) данные, использованные декларантом при заявлении таможенной стоимости не подтверждены документально либо не являются количественно определенными и достоверными;

г) участники сделки являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом. При этом под взаимозависимыми лицами понимаются лица, удовлетворяющие хотя бы одному из следующих признаков:

один из участников сделки (физическое лицо) или должностное лицо одного из участников сделки является одновременно должностным лицом другого участника сделки;

участники сделки являются совладельцами предприятия;

участники сделки связаны трудовыми отношениями;

один из участников сделки является владельцем вклада (пая) или обладателем акций с правом голоса в уставном капитале другого участника сделки, составляющих не менее пяти процентов уставного капитала;

Реклама

оба участника сделки находятся под непосредственным либо косвенным контролем третьего лица;

участники сделки совместно контролируют, непосредственно или косвенно, третье лицо;

один из участников сделки находится под непосредственным или косвенным контролем другого участника сделки;

участники сделки или их должностные лица являются родственниками.

Метод по цене сделки с идентичными товарами

При использовании метода оценки по цене сделки с идентичными товарами в качестве основы для определения таможенной стоимости товара принимается цена сделки с идентичными товарами.

При этом под идентичными понимаются товары, одинаковые во всех отношениях с оцениваемыми товарами, в том числе по следующим признакам:

физические характеристики;

качество и репутация на рынке;

страна происхождения;

производитель.

Незначительные различия во внешнем виде не могут служить основанием для отказа в рассмотрении товаров как идентичных, если в остальном такие товары соответствуют требованиям настоящего пункта.

Цена сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости, если эти товары:

а) проданы для ввоза на территорию Российской Федерации;

б) ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до ввоза оцениваемых товаров:

в) ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. В случае, если идентичные товары ввозились в ином количестве и (или) на других коммерческих условиях, декларант должен произвести соответствующую корректировку их цены с учетом этих различий и документально подтвердить таможенному органу Российской Федерации ее обоснованность.

3. Таможенная стоимость, определяемая по цене сделки с идентичными товарами, должна быть скорректирована с учетом расходов, указанных в статье 19 Закона.РФ.

Корректировка должна производиться декларантом на основании достоверных и документально подтвержденных сведений.

4. В случае, если при применении настоящего метода выявляются более одной цены сделки по идентичным товарам, то для определения таможенной стоимости ввозимых товаров применяется самая низкая из них[3]

.

Метод по цене сделки с однородными товарами

При использовании метода оценки по цене сделки с однородными товарами в качестве основы для определения таможенной стоимости товара принимается

цена сделки по товарам, однородным с ввозимыми, при соблюдении условий, указанных в настоящей статье. При этом под однородными понимаются товары, которые хотя и не являются одинаковыми во всех отношениях, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть коммерчески взаимозаменимыми.

При определении однородности товаров учитываются следующие их признаки:

качество, наличие товарного знака и репутация на рынке;

страна происхождения;

производитель.

Товары не считаются идентичными оцениваемым или однородными с ними, если они не были произведены в той же стране, что и оцениваемые товары;

Товары не считаются идентичными или однородными, если их проектирование, опытно-конструкторские работы над ними, их художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы выполнены в Российской Федерации.

Метод на основе вычитания стоимости

Определение таможенной стоимости по методу оценки на основе вычитания стоимости производится в том случае

, если оцениваемые, идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния.

При использовании метода вычитания стоимости в качестве основы для определения таможенной стоимости товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории Российской Федерации не позднее 90 дней с даты ввоза оцениваемых товаров участнику сделки, не являющемуся взаимозависимым с продавцом лицом.

Из цены единицы товара вычитаются следующие компоненты:

а) расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса и вида;

б) суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров;

в) обычные расходы, понесенные в Российской Федерации на транспортировку, страхование, погрузочные и разгрузочные работы.

При отсутствии случаев продажи оцениваемых, идентичных или однородных товаров в таком же состоянии, в каком они находились на момент ввоза, по просьбе декларанта может использоваться цена единицы товара, прошедшего переработку, с поправкой на добавленную стоимость .

Метод на основе сложения стоимости

При использовании метода оценки на основе сложения стоимости в качестве основы для определения таможенной стоимости товара принимается цена товара, рассчитанная путем сложения

:

а) стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара;

б) общих затрат, характерных для продажи в Российскую Федерацию из страны вывоза товаров того же вида, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхование до места пересечения таможенной границы Российской Федерации, и иных затрат;

в) прибыли, обычно получаемой экспортером в результате поставки в Российскую Федерацию таких товаров.

Резервный метод

В случаях, если таможенная стоимость товара не может быть определена декларантом в результате последовательного применения методов определения таможенной стоимости либо если таможенный орган аргументированно считает, что эти методы определения таможенной стоимости не могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики.

При применении резервного метода таможенный орган Российской Федерации предоставляет декларанту имеющуюся в его распоряжении ценовую информацию.

В качестве основы для определения таможенной стоимости товара по резервному методу не могут быть использованы:

а) цена товара на внутреннем рынке Российской Федерации;

б) цена товара, поставляемого из страны его вывоза в третьи страны;

в) цена на внутреннем рынке Российской Федерации на товары российского происхождения;

2. Взаимодействие цены и спроса

Состояние рыночной экономики, уровень и механизм развития всех инструментов рынка, в том числе и цены, описываются с помощью таких понятий, как спрос

и предложение

.

Спрос является важнейшей категорией рыночной экономики, так как именно он в конечном счете определяет цену на различные това ры, распределяет сырье и готовую продукцию.

Спрос –

это желание и возможность потребителя купить товар или услугу в определенное время и в определенном месте. Следует раз личать понятия «желание» и «спрос». Не всякое желание иметь товар является спросом. Желание только тогда превращается в спрос, ког да подкрепляется финансовыми возможностями покупателя. Иными словами, рынок не реагирует на потребности, не обеспеченные плате жеспособностью покупателя.

Объем спроса –

это то количество товара (услуг), которое поку патель готов приобрести при данных условиях в течение определен ного промежутка времени.

Взаимосвязь между объемом спроса на товар и определяющими его факторами отражена в общей функции спроса и может быть пред ставлена следующей формулой:

QDx

=f(Px

,

Р

y

, ...,

Р

z

, I, W,

Тх

, F, S, q),

(1)

где QDx

–

объем спроса на товар Х в единицу времени;

Р

x

–

цена товара X;

Р

y

, ..., Р

z

–

цены товаров-заменителей и взаимодополняющих товаров;

I

– доход покупателя;

W–

уровень благосостояния, т.е. покупательная способность по требителя;

Tx

– вкусы и предпочтения покупателей;

F–

потребительские ожидания;

S

– сезонность потребности, удовлетворяемая данным товаром;

q –

количество покупателей.

Закон спроса показывает связь между ценами и количеством това ров и услуг, которые могут быть приобретены по каждой из данных цен. При прочих равных условиях по низкой цене удастся продать больше товаров, чем по высокой.

Поэтому между рыночной ценой товара и тем его количеством, которое может быть куплено по этой цене, устанавливается строгое соотношение. Эту взаимосвязь можно представить в виде шкалы спроса, показывающей, какое количество товара будет куплено по различным ценам (табл. 1).

Таблица 1

Соотношение цены и количества проданного товара А на рынке

| Цена (Price) за единицу товара А в денежном выражении

|

Спрос (Quantity) – количество проданного товара А

|

| 50

40

30

20

10

|

10

30

50

75

90

|

Такое изменение спроса (или количества единиц купленного това ра А) объясняется следующими обстоятельствами:

· по низкой цене купить товар может большее число потребите лей;

· низкие цены заставят многих покупателей предпочесть данный товар другому;

· если цены на товар будут высокими, определенное число поку пателей откажутся от покупки.

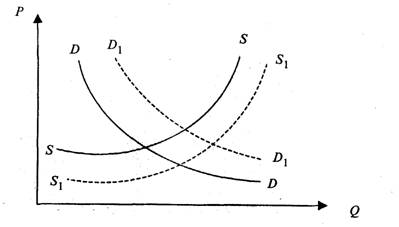

Используя данные, приведенные в табл. 1, можно построить кри вую спроса DD

(рис. 1)* . По оси ОХ

отложены объемы продаж некоторого товара X,

по оси О

Y

–

цены на единицу данного товара. Кри вая спроса DD

раскрывает связь между ценой (Р) и количеством то вара (

Q

),

которое будет приобретено покупателем по данной цене.

В учебных целях кривую спроса обычно изображают в виде прямой линии, описы ваемой уравнением QD

= а - bх.

Кривая спроса показывает, что между ценой товара и его количе ством устанавливается обратно пропорциональная зависимость. Чем выше цена, тем меньше товаров по этой цене может быть куплено. Увеличение количества товара в продаже вызывает снижение цены на него.

Рис. 1. Кривые спроса и предложения

Если изменяется цена товара (Р

x

),

то при прочих равных условиях изменяется величина спроса на него и движение идет по кривой спроса.

Если допустить, что в какой-то период времени все факторы, кро ме первого, в выражении (1) неизменны, то объем спроса реально бу дет зависеть только от изменения цены. Таким образом осуществля ется переход от общей функции спроса к функции спроса от цены

QDx

=

f

(

Px

).

В случае изменения других факторов (кроме цены) изменяется сам спрос и, следовательно, положение кривой спроса: при падении спро са кривая спроса сдвигается вниз и влево (DD),

а при его повышении – вверх и вправо (

D

1

D

1

).

Таким образом, «изменение в спросе» нельзя смешивать с «изме нением объема спроса». Изменение объема спроса означает движе ние по кривой спроса, тогда как изменение в спросе выражается в смещении всей кривой спроса влево или вправо.

На изменение спроса влияют многие неценовые факторы.

Наибо лее существенное воздействие на поведение покупателей оказывают следующие из них.

1.

Цены взаимосвязанных товаров

Объем спроса на любой конкретный товар будет зависеть от изме нения цен на взаимосвязанные товары. Конечный результат влияния изменения цены одного товара на объем спроса на другой товар за висит от того, являются ли эти товары взаимозаменяемыми или взаи модополняемыми .

Если увеличение цены одного товара влечет за собой рост объема спроса на другой при каждом значении цены, такие товары являются взаимозаменяемыми (товары-субституты)1

. Повышение цены на то вар-субститут сдвигает кривую спроса данного товара вправо.

1

Существует множество взаимозаменяемых товаров и услуг: рыба

– мясо, кино – театры – телевидение, метро – такси и т.п.

Если увеличение цены одного товара вызывает снижение объема спроса на другой, такие товары являются взаимодополняемыми (комплиментарными)2

. Увеличение цен на дополняющий товар сдвигает кривую спроса на данный товар влево.

2

К взаимодополняемым товарам относятся, например, бензин и автомобили, кофе и кофеварки и т.п. Эти товары потребители используют вместе.

2.

Уровень денежных доходов покупателей

Когда доход потребителя растет, он начинает больше тратить де нег на потребление товаров. Его спрос повышается на многие това ры, но не на все.

Нормальный (полноценный) товар – это такой товар, объем спро са на который увеличивается с ростом дохода при каждом значении цены.

Низший

(малоценный) товар – это такой товар, объем спроса на который падает с ростом дохода. Низшими являются товары (или бла га), для которых существуют альтернативы, обладающие более высоким

качеством или большими удобствами. Так, по мере того как дохо ды растут, семьи отказываются от потребления макарон, картофеля, хлеба и получают необходимые калории из более полноценных про дуктов питания, таких как рыба дорогих

видов, мясо и др. С приростом доходов потребителей возрастает объем спроса при каждом значении цены, что графически изображается как сдвиг кривой спроса на нор мальный товар вправо, а кривой спроса на низшие товары – влево.

3.

Вкусы и предпочтения покупателей

Это важнейший фактор, определяющий объем спроса на любой товар, который формируется под воздействием общества с его Культурным и образовательным уровнем и рекламы. Например, борьба общества с курением или усиление антиалкогольной пропаганды вы зовет определенное снижение спроса на эти социально опасные това ры. Однако привычки и традиции в обществе меняются довольно медленно, а мода – достаточно быстро. Но независимо от причины, вызвавшей изменение вкусов, кривая спроса сдвигается.

4.

Потребительские ожидания

Ожидания потребителей будущего повышения цен, увеличения доходов и дефицита товаров на рынке вызывают увеличение объема спроса в данный период. И наоборот, ожидание будущей распродажи товаров, снижения доходов или появления большего разнообра зия товаров-субститутов приводит к сокращению текущего спроса.

5.

Количество покупателей1

1

Следует отметить, что этот фактор воздействует на рыночный спрос, в то время как первые четыре фактора воздействуют на индивидуальный спрос.

Увеличение на рынке числа покупателей с постоянным средним доходом сопровождается ростом объема спроса на любой товар при всякой цене. Кривая спроса при этом переместится вправо.

[1]

Ценообразование и налогообложение: Учебник / Под ред. проф. И. К. Салимжанова. М.: Кнорус, 2002.

[2]

Цены и ценообразование: Учебник / Под ред. проф. И. К. Салимжанова. М.: Финстатинформ, 2001.

[3]

Ценообразование и налогообложение: Учебник / Под ред. проф. И. К. Салимжанова. М.: Кнорус, 2002.

|