| ВВЕДЕНИЕ

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Актуальностью данной работы является изучение управления оборотными средствами, внедрение мероприятий, способствующих снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

Проблемам, связанным с управлением рентабельность активов и оборотными средствами предприятий, посвящено много публикаций. В работах Бланк И.А., Быковой Е.В., Бобылевой А.З., Крейниной М.Н., Шеремета А.Д., Сайфулина Р.С. Стояновой Е.С. и других авторов рассматривается понятие оборотных средств, их структура, методы анализа и расчета. В рамках освещения проблем финансового менеджмента и инвестиционной оценки оборотных средств освещается в зарубежных источниках такими авторами как: Р.Брейли, Майерс, Ю. Бригхем, Гапенски Л., Дамодаран А., Дж. К. Ван Хорн.

Научная новизна результатов исследования, полученных лично автором на ОАО «Каустик», состоит в разработке путей ускорения оборачиваемости оборотных средств предприятия.

Практическая значимость состоит в том, что результаты работы предлагается использовать на практике предприятиями при анализе оборотных средств, поиска путей оборачиваемости оборотных средств на предприятии.

Теоретические положения курсовой работы рекомендуются для обучающих семинаров, курсов повышения квалификации при переподготовке кадров, занятых в планово-экономических, бюджетных отделах предприятий.

Выбранным объектом исследования в работе является ОАО «Каустик», предметом – оборотные средства предприятия.

Целью курсовой работы является изучение оборотных средств и путей ускорения их оборачиваемости на примере ОАО «Каустик».

Исходя из поставленной цели, можно выделить следующие задачи:

1. Изучить теоретические основы эффективного использования оборотных средств предприятия.

2. Проанализировать состояние и эффективность использования оборотных средств предприятия.

3. Предложить рекомендации, способствующие ускорению оборачиваемости на предприятии.

Исходными данными для написания работы послужили первичные и сводные документы по учету оборотных средств, годовые отчеты ОАО «Каустик» за 2008-2009.

Реклама

Глава 1 Понятие и пути ускорения оборачиваемости оборотных средств

1.1 Оборотные средства их состав и структура

Для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств. Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы.[1]

Кратко рассмотрим экономическую сущность оборотного капитала.

Оборотные средства (оборотный капитал) – это часть капитала предприятия, вложенного в его текущие активы. Оборотные средства обеспечивают непрерывность процесса производства изготовленной продукции.

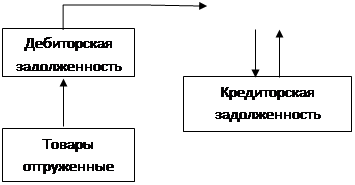

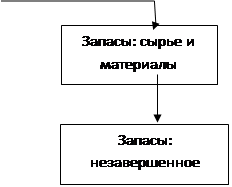

Стадии кругооборота оборотного капитала, показаны на рис.1

| Запасы: готовая продукция

|

|

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство.

Часть оборотного капитала, которая постоянно находится в сфере производства, называется оборотными производственными фондами. Другая часть, находящаяся в сфере обращения является фондами обращения. Оборотные производственные фонды и фонды обращения тесно связаны между собой. Их движение имеет одинаковый характер и составляет единый процесс кругооборота фондов организации. Потребность в оборотном капитале частично покрывается кредиторской задолженностью, образующейся вследствие предоставляемой предприятию отсрочки платежей при покупке сырья, материалов, топлива (в среднем до 30 дней), поэтому различают собственный оборотный капитал и заемный.[2]

Кругооборот оборотных активов начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Реклама

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции.

На эффективность использования оборотных средств оказывают влияние несколько факторов, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней - цикл производства (разумеется, при отсутствии сверх нормативных запасов товарно–материальных ценностей), тем более рационально они используются.[3]

Другим важным фактором эффективного использования текущих активов является их оборачиваемость.

Оборачиваемость активов показывает, сколько раз за период совершается полный цикл производства и обращения (число оборотов), приносящий соответствующий доход, или сколько денежных единиц реализованной продукции приходится на одну денежную единицу активов предприятия. В мировой практике данный показатель называется "sales to total assets", что на русский язык можно перевести, как "отношение выручки от реализации к активам" или "доходы на активы".

Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить, надо совершенствовать его технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперации, улучшением прямых межхозяйственных связей, ускорением перевозок, документооборота и расчетов.

Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных активов.[4]

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. В ходе производства информация о том, за счет каких средств приобретали потребляемое сырье и материалы, никак не используется. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее. Кроме того, характер источников формирования и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств.

Эффективное управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств и с наибольшей скоростью их оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов, имеющих различную направленность. К числу внешних факторов относятся экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия, сфера и масштабы деятельности предприятия, его отраслевая принадлежность. Однако в большей степени длительность нахождения средств в обороте определяется внутренними факторами, связанными с эффективностью стратегии управления активами предприятия, включающей вопросы ценовой политики, структуры активов, методики оценки товарно- материальных запасов и т.д.[5]

При анализе показателя оборачиваемости активов необходимо уделить внимание сравнению уровня этого показателя, рассчитанного по данным анализируемого предприятия и родственных предприятий, а также предприятий - конкурентов. Важнейшим направлением анализа является и изучение динамики показателя оборачиваемости активов. Рост этого показателя свидетельствует об ускорении оборачиваемости средств предприятия. Чем выше число оборотов, тем меньше средств необходимо иметь предприятию для оперативной текущей деятельности. В этой связи при прочих равных условиях увеличение оборачиваемости активов оценивается положительно.

Эффективность использования оборотных средств заключается не только в ускорении и оборачиваемости, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотных средств (запасов) и издержек обращения.

1.2 Пути ускорения оборачиваемости оборотных средств

Существует достаточно большое количество методик и подходов, направленных на повышение эффективности использования оборотных активов предприятий.

В целях эффективного процесса управления оборотными средствами необходимо синтезировать все имеющиеся методические подходы, которые должны взаимно дополнять друг друга, обеспечивая при этом не только комплексный, последовательный, но и гибкий механизм формирования, оптимизации и восполнения объема оборотных средств.[6]

На первоначальном этапе управления оборотными активами предприятий следует изучить:

1) динамику удельного веса оборотных средств в общей сумме активов;

2) соотношение темпов изменения средней их суммы с темпами изменения объемов реализации продукции;

3) динамику удельного веса основных групп оборотных средств в общей сумме активов и тенденцию их оборачиваемости;

4) динамику показателей эффективности использования оборотных средств: коэффициента оборачиваемости, длительности одного оборота, коэффициента загрузки, рентабельности оборотных средств.

Такая последовательность дает возможность выявить резервы оборачиваемости и излишки оборотных средств.

Исследуя при этом группу производственных запасов, целесообразно осуществить анализ динамики показателей эффективности использования материальной части оборотных средств (материалоотдачи, материалоемкости, удельного веса материальных затрат в себестоимости продукции, прибыли на 1 рубль материальных затрат, коэффициента соотношения темпов роста объемов производства и материальных затрат, коэффициента экономичности использования материалов по сравнению с установленными нормами, системы частных показателей — сырьеемкости, топливоемкости, энергоемкости и т.д.).

Далее имеет смысл определить потребность в оборотных средствах на основе планируемого объема производства и реализации с использованием расчетных нормативов по отдельным группам оборотных средств и в целом по предприятию.

Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств.

Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.[7]

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости продукции, разработкой и внедрением технически обоснованных норм и нopмативов расхода материальных ресурсов.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат. Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов равнозначно увеличению их производства.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей, побуждает к внедрению новой техники, совершенствованию технологических процессов и повышению производительности труда, снижению себестоимости продукции.

Важным средством планомерной организации рационального потребления оборотных фондов является научно обоснованное установление меры максимального расхода вещественных элементов оборотных фондов на единицу продукции данного качества. Поэтому особое значение имеет нормирование производственного расхода сырья, материалов, топлива и электроэнергии. Норма расхода является плановым заданием, определяющим максимальное количество конкретных видов сырья, материалов, топлива и энергетических ресурсов фиксированного качества, которое может быть израсходовано для производства единицы продукции.

Чтобы нормы расхода отвечали своему назначению, они должны быть научно обоснованными и прогрессивными. Прогрессивность норм расхода вещественных элементов оборотных фондов предполагает достижение при этом такого оптимального соотношения между всеми элементами производства, при котором обеспечивается максимальная экономия живого и овеществленного труда на единицу продукции.

Необходимо изучить дебиторскую задолженность, установить ее законность и сроки возникновения, выявить нормальную и неоправданную задолженность. На финансовое состояние предприятие влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. чем вызвана эта задолженность. Различается нормальная и неоправданная задолженность. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушения финансовой дисциплины.

Таким образом, существующая система оценочных показателей позволяет вскрыть резервы для роста оборачиваемости и рентабельности оборотных средств, а также сократить продолжительность производственного и финансового циклов.

Глава 2 Анализ технико – экономических показателей и оборачиваемости оборотных активов на ОАО «Каустик»

2.1Анализ технико – экономических показателей и оборачиваемости оборотных активов на ОАО «Каустик»

Характеристика и история создания ОАО «Каустик».

Открытое акционерное общество «Каустик» — крупное химическое производство, входящее в состав холдинга «Башкирская химия». На это стерлитамакское предприятие приходится 20 процентов производимой в России каустической соды, 29 процентов – поливинилхлорида, 25 процентов – кабельных пластикатов различных марок, 57 процентов – эпихлоргидрина.

История «Каустика» началась в 1955 году, когда Совет министров СССР принял официальное решение о строительстве в Стерлитамаке химического завода. Для такого решения были все основания. Главная же причина – Яр-Бишкадакское месторождение соли и богатые залежи нефти. Соль является основным сырьем для производства каустической соды электролизом раствора поваренной соли диафрагменным методом и с применением ртутного катода. А продукт переработки нефти – этилен – используют при получении дихлорэтана, на основе которого, в свою очередь, получают винилхлорид и поливинилхлорид.

Структуру молодого завода составляли цеха по производству каустической соды, хлора, дихлорэтана, хлористого водорода и соляной кислоты. Производственный процесс обеспечивали и объекты общезаводского назначения: азотно-кислородный цех, аммиачно-холодильный, центральная заводская лаборатория, биологические очистные сооружения, ремонтно-механическая служба. В 1966 году введен в эксплуатацию цех по производству поливинилхлорида мощностью 45 тысяч тонн продукции в год.

В настоящее время акционерное общество «Каустик» — динамично развивающееся предприятие химической промышленности, включающее в свою структуру научно-инженерный центр и три производства: соды каустической, хлорорганических продуктов, поливинилхлорида и кабельных пластикатов различных марок.

Место нахождения и почтовый адрес Общества: 453110, Российская Федерация, РБ, г. Стерлитамак, Техническая, 32.

Основной целью деятельности Общества является извлечение прибыли. Прибыль, получаемая Обществом в результате его хозяйственной деятельности, подлежит налогообложению в порядке, предусмотренном действующим законодательством РФ, и используется для покрытия убытков, формирования фондов Общества и выплаты дивидендов по акциям Общества.

Для успешного продвижения торговой марки «Каустик» по информационным и маркетинговым каналам, предприятие использует весь набор средств, активно взаимодействуя со СМИ разного уровня, принимая участие в выставках, конференциях, престижных конкурсах и рейтингах, организуя деловые встречи с потребителями, возможности личного контакта, переписку, членство в российских союзах и ТПП. Сегодня торговая марка «Каустик» хорошо известна деловым кругам, потребителям и специалистам российского рынка, рынка стран СНГ, Европы и Тихоокеанского региона.

Свои отношения с потребителями ОАО «Каустик» строит, прежде всего, на основе взаимовыгодного сотрудничества и обеспечения полного удовлетворения требований потребителей к нашей продукции и ее полному соответствию техническим характеристикам, что является одним из основных принципов, на которых базируется Политика в области качества принятая на предприятии. Требования к качеству продукции постоянно растут, поэтому мы непрерывно и целенаправленно совершенствуем свою работу, повышаем результативность деятельности каждого на своем рабочем месте.

Потребителями продукции являются крупные промышленные предприятия в различных регионах России. Наибольший объем занимает производство неорганических продуктов, органических продуктов, ПВХ и продукты его переработки, продукты специальной химии, аноды.

Для того, чтобы наиболее наглядно рассмотреть эффективность управления оборотными активами на ОАО «Каустик», нам необходимо анализировать финансовое состояние предприятия.

Для проведения анализа финансового состояния ОАО «Каустик» рассчитаем основные технико-экономические показатели и занесем их в таблицу 2.1 (расчеты на основании приложения 1).

Таблица 2.1

| Показатели

|

За прошедший год

|

За отчетный год

|

Отклонение, (+,-)

|

Темп роста, %

|

| 1 Выручка от реализации (нетто), тыс. р.

|

68 485

|

85 077

|

16 592

|

124,1

|

| 2 Себестоимость проданных товаров, продукции, работ, тыс.р.

|

(58 977)

|

(64 079)

|

-5 102

|

108,6

|

| 3 Валовая прибыль, тыс.р.

|

9 508

|

20 997

|

11 489

|

220,8

|

| 4 Прибыль (убыток) от продаж, тыс.р.

|

5 155

|

15 869

|

10 714

|

307,8

|

| 5.Прочие доходы, тыс. руб.

|

31 347

|

105 760

|

74 413

|

337,4

|

| 6 Прочие расходы, тыс. р.

|

(34 970)

|

(181 970)

|

-147 000

|

520,4

|

| 7 Прибыль (убыток) до налогообложения, тыс. р.

|

6 176

|

(54 048)

|

-60 224

|

875,1

|

| 8 Налог на прибыль, тыс. р.

|

(3 224)

|

(4876)

|

-1652

|

151,2

|

| 9 Рентабельность продукции, %

(стр.3 / стр.2*100%)

|

16,1

|

32,7

|

16,6

|

198,7

|

| 10 Рентабельность продаж, %

(стр. 3 / стр.1*100%)

|

13,8

|

24,7

|

10,9

|

178,9

|

| 11 Чистая прибыль (убыток) отчетного периода, тыс. р.

|

3 203

|

(59 831)

|

-63 034

|

1867,8

|

По данным таблицы наблюдается улучшение основных показателей предприятия за 2009 год. Выручка от реализации возросла на 16592 тыс. руб. в отчётном периоде по сравнению с прошедшим. Прибыль от продаж увеличилась на 10714 тыс. руб. за отчетный период по сравнению с прошедшим. Валовая прибыль увеличилась на 11489 тыс. руб., также увеличилась прибыль от продаж. В связи с увеличением прибыли возросли прочие расходы на 147000 тыс. руб. Рентабельность продукции увеличилась на 16,6 %,что повлияло на показатели выручки и рентабельности продаж, который показал также положительный результат.

На основе технико–экономических показателей мы не можем дать оценку эффективности управления оборотными активами на ОАО «Каустик». Эффективность использования оборотных средств на предприятии следует начинать с анализа их структуры и динамики. Цель анализа – проследить изменения в динамике и выявить наиболее значимые составляющие. Динамика и структура ОАО «Каустик»показаны в таблице 2.2

Таблица2.2

| Виды оборотных средств

|

2008 г.

|

2009 г.

|

| тыс. руб

|

%

|

тыс. руб

|

%

|

| Оборотные фонды, всего

В том числе:

|

2 117

|

16,5

|

3 220

|

16,2

|

| Производственные запасы:

сырье и материалы

|

1 832

|

14,3

|

1 728

|

8,7

|

| запасы в незавершенном производстве

|

-

|

-

|

-

|

-

|

| Расходы будущих периодов

|

285

|

2,2

|

1 492

|

7,5

|

| Фонды обращения, всего

в том числе:

|

10 716

|

83,5

|

16 595

|

83,7

|

| готовая продукция

|

120

|

0,9

|

84

|

0,4

|

| денежные средства

|

9 991

|

77,8

|

5 640

|

28,5

|

| дебиторская задолженность

|

605

|

4,8

|

10 871

|

54,8

|

| прочие фонды обращения

|

-

|

-

|

-

|

-

|

| Итого оборотных средств

|

12 833

|

100

|

19 815

|

100

|

В период с 2008 по 2009 годы в структуре оборотных средств ОАО «Каустик» наблюдались следующие изменения.

Величина оборотных средств за анализируемый период увеличилась в абсолютном выражении: в 2009 г. на 6982 тыс. руб., по сравнению с предыдущим периодом.

За год существенно изменилась структура оборотных средств предприятия. В 2008 г. предприятие испытывало недостаток активов в сфере производства – их удельный вес в структуре оборотных средств предприятия составлял всего лишь 16,5%: доля сырья и материалов составляла 14,3%;в расходы будущих периодов предприятие вкладывало до 2,2% от всех текущих активов. В этом же году фонды обращения составляли более 83,5%, причем большая их часть находилась в денежных средствах – 77,8%.Ситуация фондов обращения существенно изменилась в 2009 году, где фонды обращения также составляют 83,7%,но уже большую часть их занимает дебиторская задолженность 54,8%.

Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление кредиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое состояние. Поэтому ее нельзя в полной мере считать отвлечением собственных средств из оборота, так как часть ее служит объектом авансового кредитования и не влияет на платежеспособность хозяйствующего субъекта.

Увеличение дебиторской задолженности свидетельствует об ухудшении финансовой дисциплины на предприятии.

Удельный вес наиболее ликвидных активов - денежных средств в кассе и на расчетном счету в структуре оборотных средств достаточно большой, но имеет тенденцию к снижению: в 2009 г. – остаток денежных средств составлял – 5 640 тыс. руб.. Предприятие должно иметь денежные средства для ведения текущей деятельности на случай непредвиденных расходов и на случай вероятных эффективных капиталовложений. Нехватка денежных средств в нужный момент связана с риском прерывания производственного процесса, возможным невыполнением обязательств, либо с потерей возможной дополнительной прибыли.

Величина оборотных фондов в 2009 г. возросла на 1 103 тыс. руб., наибольший удельный вес занимают производственные запасы (сырье и материалы).

В целом за рассматриваемый период структура оборотных средств предприятия улучшилась.

Рациональное использование оборотных средств способствует увеличению сбыта товара с меньшей суммой материальных и денежных затрат, высвобождение которых является дополнительным источником повышения эффективности хозяйственной деятельности. В результате ускорения оборота высвобождаются оборотные средства, меньше требуется запасов сырья, топлива, материалов, а, следовательно, высвобождаются и денежные ресурсы.

Показателем, дающим наиболее обобщенное представление о хозяйственной активности предприятия, является коэффициент оборачиваемости активов.

Коэффициент оборачиваемости активов говорит об эффективности, с которой предприятие использует свои ресурсы для выпуска продукции и имеет экономическую интерпретацию, показывая, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

Расчет коэффициентов оборачиваемости представлен в таблице 2.3()на основании приложения 1.

Таблице 2.3

| Показатель

|

2008 г.

|

2009 г.

|

Изменение

|

| Выручка от реализации продукции (работ, услуг), тыс. руб.

|

68 485

|

85 077

|

16 592

|

| Среднегодовая сумма оборотных средств, тыс. руб.

|

136 559

|

200 559

|

64 000

|

| Коэффициент оборачиваемости оборотных средств

|

0,5

|

0,42

|

-0,08

|

| Продолжительность оборота, дней

|

720

|

857

|

137

|

| Среднегодовая сумма запасов, тыс. руб.

|

2 772

|

2 866

|

94

|

| Коэффициент оборачиваемости запасов

|

12,7

|

13,1

|

0,4

|

| Продолжительность оборота, дней

|

29

|

28

|

-1

|

| Среднегодовая сумма дебиторской задолженности, тыс. руб.

|

91 725

|

112 259

|

20 534

|

| Коэффициент оборачиваемости дебиторской задолженности

|

964,3

|

950,03

|

-14,27

|

| Продолжительность оборота, дней

|

0,37

|

0,38

|

0,01

|

Расчеты основных коэффициентов показывают следующее: скорость оборота всех оборотных средств организации снижается: если в 2008г. оборотные активы совершили 0,5 оборота, а в 2009 г. 0,42 - количество совершенных активами оборотов сократилось до 0,08 раз. Снижение коэффициента оборачиваемости значительно уменьшает продолжительность одного оборота в днях за период 2008-2009 гг– на 137 дней. В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах; в 2008 г. запасы успевали совершить один оборот за 29 день, в 2009 г. – за 28 дней. Чем ниже данный показатель, тем эффективнее работа торговой организации.

Скорость оборачиваемости дебиторской задолженности снижается, это является отрицательной характеристикой организации расчетов с дебиторами, увеличение продолжительности оборота дебиторской задолженности в днях приводит к тому, что из оборота отвлекаются свободные денежных средства.

Основным фактором ускорения оборачиваемости в системе управления оборотными средствами – обоснованное относительное снижение запасов: чем меньшим запасом удается поддерживать ритмичность производственно-технологического процесса (в нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта.

2.2 Разработка мероприятий по ускорению оборачиваемости оборотных активов на ОАО «Каустик»

Ускорение оборачиваемости оборотных средств позволяет высвободить значительные суммы, благодаря чему можно увеличить объем производства без дополнительного финансирования, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Большое влияние на ускорение оборачиваемости оборотных средств (рост числа оборотов) оказывают внедрение достижение научно-технического прогресса и организация материально-технического снабжения и сбыта, которая предопределяет величину реализованной продукции.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства. Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть:

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Одним из основных выводов сделанных мною в результате курсовой работы является то, что на ОАО «Каустик» резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств.

Пути ускорения оборачиваемости для ОАО «Каустик»:

1)совершенствовать товародвижение и нормализовать размещение оборотных средств;

2)полностью и ритмично выполнять планы хозяйственной деятельности;

3)совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи;

4)упорядочить сбор и хранение порожней тары, ускорять возврат тары поставщикам и сдачу тарособираюшим организациям;

5)совершенствовать расчеты с поставщиками и покупателями;

6)улучшать претензионную работу;

7)ускорять оборот денежных средств за счет улучшения инкассации торговой выручки, строгого лимитирования остатков денежных средств в кассах торговых предприятий, в пути, на расчетном счете в банке;

8)свести к минимуму запасы хозяйственных материалов, малоценных и (быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов; не допускать дебиторской задолженности);

9)выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или сокращая выпуск не пользующуюся спросом продукцию;

10)полученную прибыль направлять на пополнение оборотных средств.

Следовательно, от умения управлять оборотными средствами, улучшения организации торговли, повышения уровня коммерческой и учетной работы зависит эффективность использования материальных оборотных средств предприятий и, следовательно, ритмичная деятельность предприятия в целом.

Таким образом, предприятие ОАО «Каустик» в случае эффективного управления своими оборотными средствами может добиться рационального экономического положения, сбалансированного относительно ликвидности и доходности.

Заключение

Повышение эффективности использования оборотных средств осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятия, модернизации и проведения организационно-технических мероприятий.

При самом экономичном использовании оборотных средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятия, повысить материальную заинтересованность рабочих и служащих в повышения эффективности производства.

В данной курсовой работе мы рассмотрели вопросы, связанные с повышением эффективности использования оборотных средств. Раскрыты понятия нормирования, нормы, норматива, отмечена важность нормирования в работе современной фирмы. Рассмотрены показатели оборачиваемости оборотных средств, характеризующие интенсивность их использования (коэффициент оборачиваемости, коэффициент загрузки оборотных средств, время оборота). Отмечена важность ускорения оборачиваемости оборотных средств. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования.

Также были рассмотрены возможные пути ускорения оборачиваемости оборотных средств, повышения экономии их использования в части оборотных фондов.

На основе вышеизложенного можно сделать следующие выводы:

1. На предприятии необходимо разработать эффективную методику управления оборотными средствами предприятия;

2. Необходимо постоянно проводить мероприятия по совершенствованию организации производства, по оптимизации движения запасов, которые в итоге приведут к ускорению оборачиваемости и дополнительному высвобождению средств;

3. Повышение эффективности использования оборотных средств осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий;

4. Ускорение оборачиваемости оборотных средств ведёт к быстрейшему высвобождению денежных средств из оборота, на которые вновь закупаются оборотных средств. Таким образом, увеличивается объём производства и размер прибыли, полученной от реализации продукции

5. Для того, чтобы сокращать размер материальных затрат, следует снижать потери материальных ресурсов на стадиях доставки, хранения, переработки, следует стремиться внедрять безотходную технологию производства.

Список используемых источников

1. Андреева С. Ю., Ялялиева Т. В. Нормирование оборотных активов как средство управления оборотным капиталом предприятия. // Экономический анализ: теория и практика. – 2005г. - № 9. - С. 36-39.

2. Еленева Ю.А., Зуева Т.С., Корниенко А.А. и др. Экономика и управление предприятием. Учебник для сред. проф. учеб. зав. / Под ред. Ю.М.Соломенцева. — М.: Высшая школа, 2005г. — 624 с.

3. Коробейников О.П., Хавин Д.В., Ноздрин В.В. Экономика предприятия. Учебное пособие. Нижний Новгород, 2003г. – 328с.

4. Радионов Р. А. Анализ методов управления запасами и оборотными средствами.//Экономический анализ: теория и практика. – 2005г. - № 8. - С. 41-49.

5. Радионов Р. А. Нормирование и управление запасами и оборотными средствами предприятия в условиях рыночной экономики. // Консультант директора. - 2004. - № 4. - С. 19-24.

6. Радионов Р.А. Анализ экономических механизмов, обеспечивающих ускорение оборачиваемости оборотных средств, вложенных в запасы предприятия. // Экономический анализ: теория и практика. – 2005 г. - № 21. - С. 38.

7. Раицкий К. А. Экономика организации (предприятия): Учебник. — М.: Издательско-торговая корпорация «Дашков и Ко», 2005г. — 1012 с.

8. Финансы организаций (предприятий): учеб. для вузов / под ред. Н.В. Колчиной. - М.: ЮНИТИ-ДАНА, 2004. - 368 с.

9. Чурилов С. В. Анализ собственного оборотного капитала // Бухгалтерский учет. – 2003г. - №11 – с.76-78

10. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.- М.: ИНФРА-М, 2003. - 196с.

11. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М.: ИНФРА-М, 2004 -343с.

12. Шуляк П.Н. Финансы предприятия. - М.: Издательско-торговая корпорация «Дашков и Ко», 2005г. – 712с.

13. Экономика организации (предприятия)./ Под ред. Сафронова Н.А. - М.: Экономистъ, 2005г. - 618 с.

14. Экономика организаций (предприятий): Учебник для вузов. /Под ред. проф. Горфинкеля В.Я., проф. Швандара В.А.. — М.: ЮНИТИ-ДАНА, 2004г. - 608 с.

[1]

Экономика организаций (предприятий): Учебник для вузов. /Под ред. проф. Горфинкеля В.Я., проф. Швандара В.А.. — М.: 2004г. - 608 с.

[2]

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа.- М.: ИНФРА-М, 2003. - 196с.

[3]

Радионов Р.А. Анализ экономических механизмов, обеспечивающих ускорение оборачиваемости оборотных средств, вложенных в запасы предприятия. // Экономический анализ: теория и практика. – 2005 г. - № 21. - С. 38.

[4]

Радионов Р. А. Анализ методов управления запасами и оборотными средствами.//Экономический анализ: теория и практика. – 2005г. - № 8. - С. 41-49.

[5]

Еленева Ю.А., Зуева Т.С., Корниенко А.А. и др. Экономика и управление предприятием. Учебник для сред. проф. учеб. зав. / Под ред. Ю.М. Соломенцева. — М.: Высшая школа, 2005г. — 624 с.

[6]

Радионов Р.А. Анализ экономических механизмов, обеспечивающих ускорение оборачиваемости оборотных средств, вложенных в запасы предприятия. // Экономический анализ: теория и практика. – 2005 г. - № 21. - С. 38.

[7]

Оценка бизнеса: Учебник/Под редакцией Грязновой А.Г. – М.: Финансы и статистика, 1999. – 512с.

|