Содержание

Введение. 3

Глава 1. 5

Понятие и структура банковской системы России. 5

1.1 Центральный Банк Российской Федерации – функции и цели. 5

1.2 Коммерческие банки и небанковские кредитные организации. 12

1.3 Банковское регулирование и надзор. 15

Глава 2. 20

Банковская система России – тенденции развития. 20

2.1 Влияние глобализации и мирового финансового кризиса на банковскую систему РФ.. 20

2.2 Проблемы современной банковской системы РФ и пути их решения. 21

Заключение. 26

Список использованной литературы.. 27

Введение

Банковская система – совокупность кредитных организаций внутри страны и внутренняя взаимосвязь между ними. В настоящее время в России существует двухуровневая банковская система.

Цель данной работы - исследование банковской системы России. Для этого поставлены следующие задачи: изучить структуру банковской системы, ее функционирование, рассмотреть роль Центрального Банка, изучить его организационную структуру, функции, цели, права, обязанности, основные направления деятельности. Также выявить проблемы банковской системы России, рассмотреть предлагаемые аналитиками пути их решения, рассмотреть, как финансовый кризис повлиял на состояние банковской системы и ее восстановления после кризиса.

Актуальность темы курсовой работы определяется ситуацией, в которой находится российская экономика. Банковская система мобилизует, перераспределяет, управляет денежными средствами страны. Устойчивая банковская система – залог обеспечения благосостояния государства.

Мировой финансовый кризис негативно повлиял на положение дел, как в финансовом, так и в реальном секторе экономики и именно банковская система играет большую роль в восстановлении экономической ситуации. Одной из важнейших задач является формирование финансовых ресурсов и их трансформация в реальные экономические проекты и инвестиции. Если банковская система активно участвует в этом процессе, то темпы инвестиционной активности растут, и это является основой для экономического роста и процветания.

В первой главе рассматривается понятие и структура Центрального банка, его функции и цели, понятие денежно-кредитной политики, поясняется, как Центральный Банк взаимодействует с другими кредитными организациями, осуществляет банковское регулирование и надзор, политика коммерческого банка, небанковских кредитных организаций. Во второй главе рассматривается, как мировой финансовый кризис повлиял на банковскую систему России, также проблемы банковской системы, предлагаются пути их решения, рассказывается о текущем положении дел в банковском секторе.

Реклама

Глава 1

Понятие и структура банковской системы России

1.1 Центральный Банк Российской Федерации – функции и цели

Банковская система – совокупность кредитных организаций внутри страны и внутренняя взаимосвязь между ними. В настоящее время в России существует двухуровневая банковская система.

Двухуровневая банковская система основана на взаимосвязи банков в двух плоскостях: вертикальная взаимосвязь показывает соподчиненность банков в банковской системе; горизонтальная – равноправие банков на каждой ступени.

Первый уровень занимает Центральный банк РФ.

На втором уровне находятся коммерческие банки и небанковские кредитные организации, а также представительства и филиалы иностранных банков. По состоянию на 1 января 2011 года в России действует 1012 кредитных организаций, из них 948 – банки, 58 – небанковские кредитные организации.

Коммерческие банки – банки, имеющие право совершать совокупность следующих банковских операций: привлечение во вклады денежных средств физических и юридических лиц, размещение привлеченных средств от своего имени и на условиях возвратности, срочности и платности, открытие и ведение счетов юридических и физических лиц.

Небанковские кредитные организации имеют право на осуществление отдельных банковских операций, предусмотренных федеральными законами.

Организация банковской системы и правовое регулирование банковской деятельности осуществляется в соответствии с Конституцией РФ, Гражданским Кодексом Российской Федерации, Уголовным кодексом, законами «О Центральном банке РФ (Банке России)», «О банках и банковской деятельности», «О валютном регулировании и валютном контроле» и другими федеральными законами и нормативными актами ЦБ РФ.

Центральный банк - главный банк страны, эмиссионный центр Российской Федерации, орган денежно-кредитного регулирования, банковского регулирования и надзора за деятельностью кредитных организаций, проведения валютной политики страны, государственного валютного регулирования и валютного контроля, координации, регулирования и лицензирования расчётных, в том числе клиринговых систем. Часто его называют банком банков.

Реклама

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью. Несмотря на то, что Центральный банк тесно связан с государством, в федеральном законе о Центральном Банке прописано, что государство не отвечает по обязательствам Банка России, а Банк России и Банк России осуществляет свои расходы за счет собственных доходов. То есть обладает независимостью. В соответствии с законом 86-ФЗ «О Центральном банке Российской Федерации», функции и полномочия «Банк России выполняет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления».[1]

Финансовую независимость Банка России как юридического лица обеспечивает уставный капитал в размере 3 млрд. руб., его имущество, прибыль по выполняемым сделкам. 50% прибыли, полученной за год, ЦБ РФ перечисляет в бюджет.[2]

В отличие от коммерческих банков, Центральный Банк является федеральным органом общественной власти, его государственно-властные полномочия распространяются на денежно-кредитную сферу и регулирование банков страны. Он осуществляет это управление с помощью денежно-кредитного регулирования с помощью введения норм и правил деятельности, подчиненных ему банков, надзора и контроля за их работой.

В соответствии с 86-ФЗ, целями деятельности Банка России являются:

· защита и обеспечение устойчивости рубля;

· развитие и укрепление банковской системы Российской Федерации;

· обеспечение эффективного и бесперебойного функционирования платежной системы.[3]

В отличие от коммерческих банков, получение прибыли не является целью деятельности Банка России.

Поставленные цели Банк России достигает с помощью следующих функций, которые подробно прописаны в федеральном законе о Центральном банке Российской Федерации.

В первую очередь Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно - кредитную политику – совокупность различных мер, воздействующих на количество денег в обращении обеспечивающую стабильность цен, занятость населения страны и промышленный рост, сдерживание инфляции и экономическое развитие государства. Также монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение, является кредитором последней инстанции для кредитных организаций. То есть коммерческие банки могут обратиться к центральному банку за денежными средствами, если отсутствуют другие источники. Например, в случаях «банковской паники», когда вкладчики стремятся быстро забрать свои средства из банка, например в экстремальной ситуации или в условиях кризиса.. Центральный банк может кредитовать и конкретные банки, и рынок в целом.

Банк России устанавливает правила осуществления расчетов в Российской Федерации и правила проведения банковских операций. Он осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, посредством проведения расчетов по поручению органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов, осуществляет управление золотовалютными резервами страны.

В области банковского регулирования и надзора Банк России осуществляет следующие функции: принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их, осуществляет надзор за деятельностью кредитных организаций и банковских групп; регистрирует выпуск ценных бумаг кредитными организациями в соответствии с федеральными законами.

ЦБ РФ осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России. Например, проводит операции по выпуску денег в обращение, осуществляет кредитные, расчетные, кассовые и депозитные операции, выдает поручительства и банковские гарантии, покупает и продает ценные бумаги, покупает и продает облигации, выпускаемые им, иностранную валюту, драгоценные металлы, хранит их. Операции Банка России могут обслуживать как макро, так и микро уровень экономики страны. Например, операции по эмиссии денег носят общенациональный характер, а кредитные расчетные и депозитные операции носят частный характер, так как проводятся с конкретными субъектами.

Банк России не имеет права совершать операции с юридическими лицами, не имеющими лицензии на осуществление банковских операций, с физическими лицами в тех регионах, где нет кредитных организаций, по приобретению акций других кредитных организаций, по производству товаров и торговые, с недвижимостью.[4]

Кроме того организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации; определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами.

В рамках нормативного регулирования ЦБ РФ устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации; устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации; устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты; проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно - кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные[5]

, то есть выполняет также и информационно-аналитические задачи.

Основными инструментами и методами денежно - кредитной политики Банка России являются, во-первых, процентные ставки по операциям Банка России. Учетная ставка (ставка рефинансирования) - ставка процента за кредит, предоставляемый центральным банком коммерческим банкам. ЦБ РФ регулирует размер процентной ставки, по которой коммерческие банки заимствуют у ЦБ денежные средства, и ,назначая единую учетную ставку, ЦБ тем самым определяет низшую границу учетной ставки коммерческих банков, по которой они выдают кредиты бизнесу и населению.

Если наступает экономический спад, то учетная ставка сокращается, деньги становятся доступнее, расширяется масштаб кредитования, банки наращивают денежное предложение, благосостояние населения растет, растет сбережение, количество потребительских кредитов, увеличивается спрос на товары и услуги. Эта кредитная политика, политика дешевых денег, называется экспансионной. Но ее следствие – ускорение темпов инфляции и тогда приходит время для рестрикционной политики. Банк России поднимает учетную ставку. Это приводит к следующим последствиям: некоторым банкам дорогой государственный кредит становится недоступным, что сокращает скорость нарастания денежной массы в обращении, а если коммерческий банк все же берет подорожавший кредит, то он вынуждается повышать эффективность своих операций, кредитовать только наиболее эффективные проекты; коммерческие банки стремятся перекладывать дорогой государственный кредит на плечи своих клиентов - повышается ставка процента за кредит и у коммерческих банков – происходит сокращение спроса на деньги, ограничение объема кредитных операций. Цель такой политики – сдерживание инфляции, оздоровление экономики. Количество кредитов на развитие производства снижается, сокращается количество инвестиций, как следствие происходит спад производства. Для улучшения ситуации Банк России снова снижает учетную ставку.

Следующим инструментом денежно-кредитной политики являются нормативы обязательных резервов, депонируемых в Банке России (резервные требования). Обязательные резервы - это минимальная норма вкладов (депозитов) коммерческих банков и других финансово-кредитных институтов в центральном банке. Соответствующую данной норме денежную сумму коммерческий банк не имеет права давать взаймы, и обязан держать на своем счете в Центральном Банке. Такие вклады коммерческих банков, с одной стороны, выступают средством защиты интересов вкладчиков (на случай банкротства банка), а с другой - значительно облегчают систему безналичных межбанковских расчетов. Так, в условиях инфляции центральный банк увеличивает норму обязательных резервов. Тем самым ограничиваются возможности коммерческих банков предоставлять ссуды своим клиентам. И, наоборот, при дефляции, когда необходимо увеличить количество денег в обращении, минимальная норма сокращается. При этом коммерческие банки, разморозив часть своих средств, превращают их в кредиты.

Также инструментами денежно-кредитной политики Центрального Банка являются:

рефинансирование кредитных организаций, установление ориентиров роста денежной массы, эмиссия облигаций от своего имени и их реализация ( Центральный Банк в целях регулирования денежной массы ведет куплю-продажу государственного долга. Так, если появляется необходимость увеличения количества денег в обращении, то осуществляется скупка государственных долговых обязательств)

Структура Банка России

В настоящее время Банк России представляет собой единую централизованную систему с вертикальной структурой управления. Структура Банка России включает Национальный банковский совет, председателя Банка России, совет директоров, центральный аппарат, территориальные учреждения, расчетно-кассовые центры (РКЦ), другие организации, включая вычислительные центры, полевые учреждения, учебные заведения.[6]

При Банке России создан Национальный банковский совет как коллегиальный орган.

В состав Национального банковского совета, кроме Председателя Банка России, входят представители от Совета Федерации - 2; Государственной Думы - 3; Президента Российской Федерации – 3, Правительства Российской Федерации - 3. В совет директоров входят председатель Банка России и 12 членов совета директоров.[7]

Председатель Банка России назначается на должность Государственной Думой сроком на 4 года. Одно и то же лицо не может занимать должность председателя Банка России более трех сроков подряд.

Члены совета директоров назначаются на должность Государственной Думой по представлению председателя Банка России сроком на 4 года.

Функции совета директоров:

1) во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

2) утверждает годовую финансовую отчетность Банка России;

3) принимает решения:

- об установлении обязательных нормативов для кредитных организаций;

- о величине резервных требований;

- об изменении процентных ставок Банка России;

- о размерах лимитов операций на открытом рынке;

- об участии в международных организациях;

- о применении прямых количественных ограничений;

- о выпуске и изъятии банкнот и монет из обращения, об общем объеме выпуска наличных денег;

4) определяет условия допуска иностранного капитала в банковскую систему России.

Департаменты являются исполнительным органом, осуществляющим повседневное руководство текущей деятельностью Банка России.

Территориальные учреждения Банка России включают в себя национальные банки республик, а также главные управления Центрального банка РФ по областям и краям. Территориальные управления осуществляют задачи и функции, возложенные на Банк России в пределах соответствующей территории РФ. Годовые отчеты и другую отчетность для ТУ определяет Банк России.

Территориальные учреждения Банка России не имеют статуса юридического лица и не имеют права принимать решения, носящие нормативный характер.

Расчетно-кассовые центры являются «низовыми»[8]

учреждениями Банка России и выполняют функции и операции Центрального банка в масштабе районов. Основной функцией РКЦ является обеспечение эффективного и безопасного функционирования платежной системы Банка России, они осуществляют расчеты между кредитными организациями, осуществляют кассовое обслуживание кредитных организаций, хранят наличные деньги и другие ценности, совершат операции с ними и обеспечивают их сохранность. РКЦ возглавляет начальник, назначаемый на должность руководителем ТУ.

Полевые учреждения Банка России являются воинскими учреждениями. Они предназначены для обслуживания воинских частей, учреждений и организаций МО, а также физических лиц, проживающих на территории частей, обслуживаемых полевыми учреждениями. Кроме того, полевыми учреждениями могут обслуживаться иные государственные органы и юридические лица, обеспечивающие безопасность РФ. Они имеют двойное подчинение – с одной стороны подчиняются Банку России, с другой – Министерству Обороны. Полевые учреждения осуществляют банковские операции только с физическими и юридическими лицами, но по решению БР на них могут быть возложены функции РКЦ.

1.2 Коммерческие банки и небанковские кредитные организации

На втором уровне банковской системы находятся коммерческие банки и небанковские кредитные организации, а также представительства и филиалы иностранных банков. По состоянию на 1 января 2011 года в России действует 1012 кредитных организаций, из них 948 – банки, 58 – небанковские кредитные организации.[9]

Коммерческие банки – банки, имеющие право совершать совокупность следующих банковских операций: привлечение во вклады денежных средств физических и юридических лиц, размещение привлеченных средств от своего имени и на условиях возвратности, срочности и платности, открытие и ведение счетов юридических и физических лиц.

Небанковские кредитные организации имеют право на осуществление отдельных банковских операций, предусмотренных федеральными законами. Основная цель деятельности кредитной организации – получение прибыли, действуя на основе лицензии ЦБ РФ, путем совершения банковских операций, предусмотренных федеральными законами.

Существуют разные виды коммерческих банков. По характеру выполняемых операций коммерческие банки подразделяются на универсальные и специализированные. Универсальные – это те, что выполняют широкий спектр разных операций и услуг. Специализированные банки ориентированы в основном на предоставление одного-двух видов банковских операций, например инвестиционные банки, специализирующиеся на инвестициях, преимущественно в ценные бумаги или сберегательные банки – деятельность направлена на привлечение денежных средств населения. Возможна классификация и по обслуживаемым банками отраслям. Банки могут быть многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство).

В России преобладают многоотраслевые банки, что более предпочтительно с позиции снижения банковского риска.[10]

Вместе с тем в стране достаточно представлена прослойка банков, созданных группами предприятий отраслей. Они обслуживают преимущественно потребности своих учредителей; у таких банков существенно возрастают риски невозврата кредитов.

По числу филиалов банки можно разделить на безфилиальные и многофилиальные.

Наибольшее число филиалов в нашей стране имеет Сберегательный банк Российской Федерации.[11]

По типу собственности банки делятся на государственные, акционерные, кооперативные, частные и смешанные. По масштабам деятельности выделяют банковские консорциумы (группа банков, временно организованная одним из наиболее крупных банков (главой консорциума) с целью проведения совместных кредитных операций), крупные, средние и малые банки.

По сфере обслуживания банки можно разделить на региональные, межрегиональные, национальные и международные. К последним относятся, например Внешторгбанк, Международный московский банк, Внешэкономбанк и так далее.[12]

Сущность коммерческого банка проявляется в его функциях: аккумуляции и мобилизации денежного капитала (получаемые банком свободные денежные средства предприятий и населения, которые они размещают в банке, с одной стороны, приносят им доходы в виде процента, а с другой — создают базу для кредитования банком бизнеса и населения и получения прибыли банком), посредничество в кредите ( обеспечение денежными средствами расширение производства), проведение расчетов и платежей в хозяйстве, организация выпуска и размещения ценных бумаг, оказание консультационных услуг.

Структура коммерческого банка.

Внутренняя инфраструктура банка обеспечивает жизнедеятельность банка и выглядит таким образом.

Небанковские кредитные организации - это кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные законодательством. Сочетание этих операций устанавливает Банк России.[13]

К специализированным банковским институтам, действующим по лицензии, относятся: брокерские и дилерские фирмы; инвестиционные и финансовые компании; пенсионные фонды; кредитные союзы; кассы взаимопомощи, ломбарды; благотворительные фонды; лизинговые и страховые компании. Основные формы деятельности этих учреждений сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через различные акции, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи. Небанковские кредитные организации достаточно устойчивы именно по причине ограниченного перечня оказываемых услуг, они не подвержены большинству банковских рисков. Если рассмотреть существующие небанковские кредитные организации более подробно, то можно выделить их основные виды.

Брокерские и дилерские фирмы являются профессиональными участниками рынка ценных бумаг. Они осуществляют либо от своего имени и за счет клиента, либо от имени клиента операции с ценными бумагами, оказывая также консалтинговые услуги и помощь в управлении портфелем ценных бумаг.

Инвестиционные и финансовые компании работают с инвесторами, размещают привлеченные денежные средства в паевые инвестиционные фонды.

Кредитный союз – это объединение нескольких физических лиц, мелких групп заемщиков, которые группируются по какому-либо профессиональному или территориальному признаку с целью предоставления краткосрочного потребительского кредита. Кредитный союз в качестве источника денежных средств использует оплату паев участниками, членские взносы, привлекаемые вклады. Кредитный союз выпускает займы, предоставляет ссуды своим членам и осуществляет торговые и посреднические операции.

Кассы взаимопомощи - общественное кредитное учреждение, созданное на добровольных началах. Формируется из вступительных и ежемесячных взносов участников, хранящихся на текущих счетах в банке. Выдает беспроцентные ссуды на срок несколько месяцев. На сегодняшний день подобные кассы можно встретить в сети интернет – в социальных сетях и сервисах электронных денег.

Ломбард выдает ссуды на небольшой промежуток времени под залог движимого имущества.

Благотворительные фонды и организации оказывают материальную помощь и бесплатные услуги разным категориям организаций и граждан, среди которых значительна доля социально беззащитных категорий населения.

Лизинговые компании предоставляют своим клиентам пользоваться необходимым имуществом, постепенно за него расплачиваясь.

1.3 Банковское регулирование и надзор

Банк России обеспечивает эффективное и бесперебойное функционирование платежной системы, стабильность денежного обращения. В соответствии с установленными полномочиями Банк России осуществляет банковское регулирование и надзор за тем, как коммерческие банки соблюдают банковское законодательство, выполняют обязательные нормативы.

Обладая государственно-властными полномочиями по отношению к другим элементам банковской системы, Банк России контролирует процессы создания новых кредитных организаций, расширения сферы их деятельности и реорганизации действующих кредитных организаций. В целях выявления проблем, которые могут возникнуть у банка на возможно более ранних этапах его деятельности, законом установлены порядок регистрации кредитных организаций и выдачи им лицензий на осуществление банковских операций. В соответствии с Законом о Банке России государственная регистрация кредитных организаций и лицензирование банковской деятельности осуществляется Банком России.[14]

На этом этапе Банк России проверяет на предмет соответствия законодательству устав, учредительные документы кредитной организации, вносимые в них изменения и дополнения. Кроме того, кандидатуры на должности руководителей исполнительных органов и главного бухгалтера кредитной организации должны быть согласованы с Банком России с целью проверки их соответствия предъявляемым квалификационным требованиям.

В определяющей степени стабильность банковской системы зависит от состояния отдельных банков. Поэтому так строго регламентирован весь процесс выдачи банковских лицензий.

Первый этап в деятельности банка — лицензирование. На этой стадии пристальное внимание уделяется источникам формирования уставного капитала, составу учредителей, кандидатурам на руководящие должности.

Ключевыми вопросами процесса лицензирования являются анализ информации относительно следующих аспектов создаваемого кредитного учреждения:

Состав основных акционеров банка;

Источники первоначального инвестируемого капитала;

Минимальные размеры уставного капитала;

Компетентность руководства;

Круг предполагаемых операций и стратегии банка;

Правильности оценки банковских активов по рыночной стоимости;

Политика по созданию резервов на случай возникновения сомнительной задолженности

Статья 12 закона «О банках и банковской деятельности» определяет, что “кредитные организации подлежат государственной регистрации в соответствии с Федеральным законом “О государственной регистрации юридических лиц“ с учетом установленного специального порядка государственной регистрации кредитных организаций. [15]

Статья 58 закона о «О Центральном Банке РФ (Банке России) устанавливает, что Банк России принимает решение о государственной регистрации кредитных организаций и в целях осуществления им контрольных и надзорных функций ведет книгу государственной регистрации кредитных организаций, выдаёт кредитным организациям лицензии на осуществление банковских операций и отзывает их.[16]

Таким образом, решение о государственной регистрации кредитной организации принимается Банком России. Внесение в единый государственный реестр юридических лиц сведений о создании, реорганизации и ликвидации кредитных организаций, а также иных предусмотренных федеральными законами сведений осуществляется уполномоченным регистрирующим органом на основании решения Банка России о соответствующей государственной регистрации.

Банк России в целях осуществления им контрольных и надзорных функций ведет Книгу государственной регистрации кредитных организаций в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России.

Статья 55 Закона о Банке России устанавливает, что органом банковского регулирования и надзора за деятельностью кредитных организаций на территории РФ является Банк России. Он осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства, нормативных актов Банка России, а также экономических нормативов, установленных Банком России.

Главная цель банковского регулирования и надзора — поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Он используется Банком России для управления рисками в банковской системе.

Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

Для осуществления своих полномочий в соответствии с перечнем, установленным Советом директоров Банка России, Банк России имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации.

Для исполнения возложенных на него полномочий Банк России вправе принимать нормативно-правовые акты по вопросам, отнесенным к его компетенции, в том числе по вопросам контрольной и надзорной деятельности. Эти акты являются обязательными для исполнения всеми органами государственной власти, местного самоуправления, а также физическими и юридическими лицами.

Для реализации контрольных и надзорных полномочий в Банке России образован Комитет банковского надзора Банка России. Комитет является действующим на постоянной основе органом, через который Банк России осуществляет регулирующие и надзорные функции, установленные законодательством РФ.

Одним из условий стабильности и развития банковской системы является грамотно организованный механизм лицензирования кредитных организаций. Данный принцип закреплен Базельскими соглашениями[17]

и в настоящее время активно реализуется Банком России. Классическая система лицензирования деятельности банков включает следующие основные элементы:

- Лицензирование деятельности вновь создаваемых кредитных организаций;

- Лицензирование деятельности действующих кредитных организаций в части получения дополнительных лицензий;

- Контроль за созданием и деятельностью обособленных и внутренних подразделений кредитных организаций;

- Контроль и регистрация изменений в структуре собственности кредитной организации, величины её уставного капитала, любых изменений в учредительных документах кредитной организации;

- Проверка правомерности участия в уставном капитале кредитной организации: деловая репутация учредителей, происхождение средств, используемых для формирования уставного капитала, финансовая устойчивость участников капитала.

В соответствии с законодательством, банковские операции могут проводиться только на основании лицензии, выданной кредитным учреждениям Центральным Банком России.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.[18]

Лицензии, выдаваемые Банком России, учитываются в реестре выданных лицензий на осуществление банковских операций. В реестре указывается наименование кредитной организации, дата её государственной регистрации, регистрационный номер, дата подписания и дата выдачи лицензии на осуществление банковских операций с указанием уполномоченного лица, получившего лицензию.[19]

Реестр выданных кредитным организациям лицензий подлежит публикации Банком России в официальном издании Банка России (“Вестник Банка России“) не реже одного раза в год.

Глава 2

Банковская система России – тенденции развития

2.1 Влияние глобализации и мирового финансового кризиса на банковскую систему РФ

Экономика России подверглась неизбежному отрицательному влиянию финансового кризиса. Несмотря на антикризисные меры правительства в финансовой сфере, кризис выявил проблемы и показал, что банковская система нуждается в совершенствовании.

Золотовалютные резервы сократились почти на 60 миллиардов долларов или почти на 10 %, в том числе на 25 миллиардов долларов только за первую декаду октября 2008 года. Банковские вклады населения сократились примерно на 10 %, обанкротились несколько крупных инвестиционных и коммерческих банков, сократилась продукция таких отраслей промышленности, как металлургия, гражданское машиностроение, строительство и девелоперская деятельность.[20]

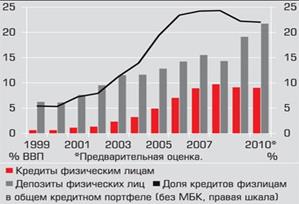

Многие компании обанкротились, было уволено огромное количество работников. Большие проблемы были вызваны кризисом и в сфере кредитования. Кризис резко прервал развитие потребительского кредитования. На графике можно увидеть, что уровень потребительского кредитования остановился на уровне 2007 года и продолжает оставаться таковым и на сегодняшний день.

[21] [21]

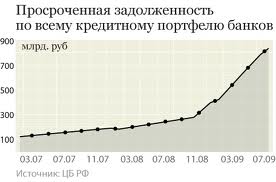

Существенно увеличилась просроченная задолженность по кредитам.

[22] [22]

Антикризисными мерами были такие мероприятия, как перераспределение собственности, оценка кредитных рисков, антикризисная поддержка государственных банков и компаний, стимулирование процессов слияний и поглощений в банковском секторе, участие предприятий в капитале банков.

Основные приоритеты антикризисной политики – обеспечение эффективного перераспределения капитала и управление рисками с помощью финансовых инструментов банковских институтов, сокращение внешнего долга, рост объема сбережений населения.

Опыт развитых стран свидетельствует, что участие в глобальном финансовом рынке ускоряет формирование структуры банковской системы. Поэтому актуальным становится изучение и применение мирового опыта. Главная задача – стать частью мировой финансовой системы, но только устойчивая банковская система сможет обеспечить конкурентоспособность страны в условиях глобализации. Приход иностранных банков несет за собой снижение издержек за услуги финансовых посредников, повышения устойчивости и эффективности банковских систем. Иностранные банки приносят с собой более эффективную технику управления рисками и системы контроля над деятельностью банков, это может укрепить банковскую систему в целом. Правда усиление конкуренции может способствовать уменьшению клиентов отечественных банков, но эту проблему можно решить адекватным регулированием и контролем над банковской сферой.

Ограничениями развития российской банковской системы являются – низкий уровень сбережений населения, дисбаланс между ростом объема кредитования и несовершенными механизмами контроля за кредитным риском, инфляция, неэффективность антиинфляционной политики, проблемы в области правового и информационного обеспечения банковской деятельности. [23]

В 2010-2012 годах одним из главных направления деятельности правительства совместно с Центральным Банком является поддержка стабильности банковской системы и защита интересов вкладчиков и кредиторов.[24]

Также Банк России уделяет внимания вопросам развития банковского сектора по следующим направлениям – обеспечение открытости деятельности кредитных организаций, стимулирование развития сети банковского обслуживания населения, малого и среднего бизнеса, развитие надзора и регулирования рисков.

Таким образом, в условиях нарастающей финансовой глобализации России необходима новая государственная политика ускоренного развития банковской системы, содержащая вовлечение средств населения в банковский оборот, развитие банковского обслуживания в регионах, совершенствование надзора, включение иностранного капитала в деятельность отечественных кредитных организаций, обеспечение защиты прав кредиторов, расширение масштабов кредитования и населения, внедрение банковского саморегулирования. Банковская система должна быть адекватной масштабам страны по общему объему предоставляемых средств и по доступности.

2.2 Проблемы современной банковской системы РФ и пути их решения

Российская банковская система прошла два этапа развития. Первый этап это так называемый этап становления банковской системы, который характеризовался спонтанным развитием и созданием большого количества кредитных организаций, которые впоследствии были ликвидированы. Второй этап – этап динамичного развития, характеризовался быстрым ростом количества кредитов юридическим и физическим лицам, но уже к 2007 году наблюдались проблемы, например рост просроченной задолженности банков, которые явно проявились в период кризиса.[25]

В настоящее время уровень российской банковской системы нельзя считать достаточным, потому что при наличии большого числа финансовых компаний (лизинговых, по ценным бумагам, страховых, негосударственных пенсионных фондов, инвестиционных фондов и других) все их активы ниже активов российской банковской системы. Таким образом, российская банковская система нуждается в модернизации путем повышения ликвидности и развития фондового рынка.

В период кризиса случился отток средств клиентов из банков. Это свидетельствует о снижении нормы сбережения, поэтому необходимо стимулировать ее рост.

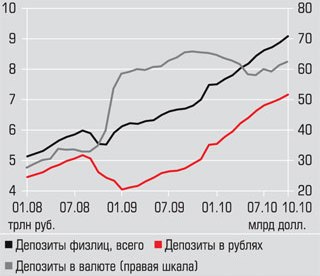

Также важно наличие скоординированного управления и надзора. Банк России должен занимать особое место в банковском надзоре и регулировании, стимулировать модернизацию банковской системы путем снижения процентной ставки. Также следует стимулировать накопление, для этого нужно увеличить процентную ставку привлечения средств. Также Банк России должен стимулировать привлечение средств населения во вклады с помощью специальных инструментов – гарантий, страхования вкладов, пенсионного обеспечения. К сожалению на сегодняшний день по уровню сбережений населения Россия существенно отстает от европейских стран.

[26] [26]

Структура российской банковской системы неравномерна – из более чем 1000 банков почти 70% банковских услуг приходится на 20 крупнейших, а 95% обеспечивают 200 крупных и средних банков.[27]

Кроме того наблюдается снижение роста активов у остальных. Таким образом, банковская система нуждается в укрупнении. Можно ожидать положительного эффекта от поглощения большими банками малых.

Активы российской банковской системы по формам собственности распределяются следующим образом: половина приходится на крупнейшие банки с государственным прямым или косвенным участием, такие как Сбербанк, ВТБ, Газпромбанк, Банк Москвы, около 20% рынка занимают банки контролируемые иностранным капиталом, «20% рынка принадлежит крупным частным банкам.[28]

В последние годы наметился рост российской банковской системы в мировой банковской системе. По итогам 2008 года 35 российских банков попали в мировую топ-1000, Сбербанк и ВТБ вошли в мировую сотню.[29]

В то же время, если сравнивать с крупнейшими банками мира, то даже крупнейшие российские банки по показателям объема активов меньше их, а активы всей банковской системы России меньше активов любого банка из мировой топ-20.

Нынешний уровень развития банковской системы не соответствует потребностям российской экономики, и не могут обеспечить промышленность и производство средствами достаточными для развития, поэтому многие предприятия вынуждены развиваться за счет собственных средств или брать деньги за рубежом.

Также очень низка доля кредитов, предоставляемых малому бизнесу и сроки кредитования слишком малы.

Уровень обслуживания и обеспечения банковскими услугами населения еще очень низок, особенно в регионах. Для этого создаются различные зарплатные программы, и наращивается объем кредитования населения, что постепенно меняет ситуацию в этой области.

Кризис выявил ряд проблем в банковской системе: после кризиса обострились проблемы в области поддержания ликвидности, предприятия и население стали брать меньше кредитов, в области управления кредитным риском – доля проблемных и безнадежных ссуд выросла за кризисные годы в три раза.

2010 год – год выхода из кризиса, началось решение проблем – начала проводиться модернизация платежных систем, совершенствование системы банковского надзора, улучшение законодательства в банковской сфере – внедрение отчетности МСФО, развитие комплексного управления банковской системой, создание специализированных банков, например продуктовых или региональных.

Также требуется обеспечить пропорциональное развитие банковской системы в интересах экономики и населения. Нужно решить проблему с ресурсами, чтобы предприятия больше не занимали средства из зарубежных источников и стимулировать рост нормы сбережения населения. Также необходимо регулирование доли иностранного капитала в российской банковской системе.

Повысить информационную прозрачность банковской системы и уровня грамотности населения в области банковских услуг, развитие независимой оценки бизнеса, чтобы повысить адекватность оценки и тем самым помочь принимать более правильные бизнес-решения.

В связи с постоянным техническим прогрессом необходимо усовершенствовать процесс оказания банковских услуг: развивать дистанционные услуги, ускорить расчетов и переход на менее затратные технологии обслуживания клиентов.

Для модернизации экономике нужна развитая кредитная система, предоставляющая различные по структуре и срочности кредиты, прежде всего – инвестиционные. Но в России проблема заключается не столько в их предоставлении, сколько в ресурсах, обеспечивающих реализацию кредитов. Потому что основными ресурсами и источниками кредитования являются сбережения, вклады населения и предприятий. А в России для пассивных средств физических и юридических лиц в последние годы только снижалась, в период финансового кризиса люди забирали средства из банков, опасаясь за их сохранность, а не вкладывали. Большая доля кредитов выдается из средств, заимствованных из-за рубежа. [30]

Таким образом, вопрос формирования ресурсной базы для кредитования бизнеса является крайне важным. Решением этого вопроса может быть стимулирование сбережений населения за счет целевого их использования (например, первоначальные накопления на улучшение жилищных условий, стимулирующие проценты для депозитов без права отзыва и на длительный срок, повышение страховых гарантий для отдельных видов вкладов), разумное привлечение иностранного капитала.

Модернизация экономики невозможна без финансового сопровождения и поддержки.

Формирование современной платежной системы, обеспечивающей ускорение расчетов с повышенной системой безопасности, дальнейшее внедрение банковских карт как средств платежа. Модернизация информационных банковских систем, внедрение систем комплексного планирования и управления банковской деятельностью, внедрение современных программ риск-менеджмента.

В последние месяцы повышенными темпами идет послекризисное восстановление банковского сектора. Например, рублевые вклады в октябре 2010 года превысили предкризисный максимум на 38%, также наблюдается постоянный рост валютных вкладов.[31]

По итогам марта 2011 года депозиты физических лиц в банках превысили 10 трлн. руб. Складывающаяся тенденция дает основания ожидать объем депозитов физических лиц по итогам года на уровне 11.5-12.0 трлн. руб. Также вырос объем кредитования реального сектора экономики. Таким образом, произошла нормализация ситуации в банковской системе, случился рост прибыли кредитных организаций. Прибыль российских банков в первом квартале 2011 года, по оценкам экспертов "РИА-Аналитика", была на рекордном уровне. В феврале банки заработали 61.5 млрд. руб., что в 2.6 раза больше, чем в прошлом году (24.0 млрд. руб.), что явилось рекордным показателем для данного месяца. При этом в марте прибыль была на уровне 55-65 млрд. руб. Таким образом, за первый квартал прибыль российских банков составила примерно 200 млрд. руб., что на 70% больше, чем в аналогичный период 2010 года.

Также одной из тенденций последних месяцев является то, что крупнейшие банки постепенно теряют клиентов, а средние и мелкие банки – наоборот приобретают. На 1 января 2011 года средства клиентов составляли 15.87 трлн. руб., то на 1 февраля 2011 года – уже 15.39 трлн. руб. Таким образом, за один месяц клиенты забрали из крупнейших банков страны почти 400 млрд. руб., что составляет более 3% от всего объема средств клиентов. А у средних и мелких банков, напротив, увеличилось количество клиентов-физических лиц. По мнению экспертов "РИА-Аналитика", во многом более существенный отток средств клиентов у крупнейших банков связан с менее агрессивной стратегией привлечения средств, а соответственно с более низкими ставками, предлагаемыми клиентам. На фоне стабилизации ситуации в экономике фактор надежности, который чаще всего ассоциируют с крупнейшими банками, для многих клиентов постепенно становится не столь актуальным, и соответственно средние и небольшие банки, предлагая большую доходность по депозитам, могут конкурировать с гораздо более крупными игроками банковского рынка.

В период финансового кризиса произошел упадок ипотечного кредитования в России. Но в настоящее время этот рынок начинает постепенно оживать. Объем выданных кредитов в первом квартале достаточно большой, но пока не дотягивает до показателей докризисного периода (2008 года). По итогам января-марта 2011 года жилищных кредитов было выдано в два раза больше, чем в аналогичный период 2010 года и в 4 раза больше, чем в кризисном 2009 году. По оценкам аналитиков количество выданных ипотечных кредитов будет расти. В качестве катализатора спрос на ипотеку выступит ожидаемое снижение ставок и продолжающийся процесс посткризисного восстановления платежеспособности населения.

Таким образом, в настоящее время происходит постепенное улучшение ситуации в банковском секторе, антикризисные и восстановительные меры начинают приносить плоды.

Заключение

Роль банковской системы в экономике очень велика. Банки отвечают за расчеты между экономическими субъектами, кредитуют экономику, аккумулируя денежные средства, а также выполняют общественно необходимые функции, занимаясь кредитованием населения, привлекая их денежные средства, проводя расчетные операции.

В настоящее время в России существует двухуровневая банковская система, на первом уровне которой находится Центральный банк, осуществляющий управление коммерческими банками и небанковскими кредитными организациями, которые находятся на втором уровне.

Центральный Банк Российской Федерации – кредитное учреждение, выполняющее задачу эмиссионного центра страны, являющееся главным расчетным центром и органом регулирования экономики. Центральный Банк также осуществляет контроль за банковской системой страны.

Коммерческие банки в основном получают прибыль за счет размещения средств, привлеченных у физических и юридических лиц, то есть кредитования.

Банковская система тесно связана с экономикой страны. Экономика России в последние годы подверглась неизбежному отрицательному влиянию финансового кризиса. Несмотря на антикризисные меры правительства в финансовой сфере, кризис выявил проблемы и показал, что банковская система нуждается в совершенствовании. Кризис выявил ряд проблем в банковской системе: после кризиса обострились проблемы в области поддержания ликвидности, предприятия и население стали брать меньше кредитов, в области управления кредитным риском – доля проблемных и безнадежных ссуд выросла за кризисные годы в три раза.

Антикризисными мерами были такие мероприятия, как перераспределение собственности, оценка кредитных рисков, антикризисная поддержка государственных банков и компаний, стимулирование процессов слияний и поглощений в банковском секторе, участие предприятий в капитале банков. В итоге в настоящий момент ситуация исправляется, растет уровень сбережений населения, кредитования, инвестиций в развитие бизнеса. Но тем не менее по многим параметрам Россия отстает от развитых европейских стран, банковская система нуждается в модернизации, особенно в условиях глобализации и прихода большого количества иностранных банков на российский рынок.

Таким образом, для экономического процветания необходимо развивать и укреплять банковскую систему страны, обеспечивая при этом контроль за деятельностью банков и проводя реформы в банковском секторе.

Список использованной литературы

I.Законы

1. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

2. Федеральный закон "О банках и банковской деятельности" от 19.06.2001 г. N 82-ФЗ

II. Исследования

3. Жуков Е.Ф. «Общая теория денег и кредита» - М:Юнити-Дана, 2004.- 400 с.

4. Лаврушин О.И. «Банковское дело» - М : КНОРУС, 2009.-450 с.

5. Лаврушин О.И. , Афанасьева О.Н., С.Л. Корниенко «Банковское дело: Современная система кредитования».- М:КНОРУС, 2007.-260 с.

6. Шестаков А.В. «Банковская система РФ».- М:МГИУ, 2005.-239 с.

III. Публицистика

7. Вовченко Н.Г. , Еременко И.Н., Горбачева О.А. «Влияние финансовой глобализации на трансформацию банковской системы РФ»./Банковское дело, 2009, №12, С.44-48

8. Карминский А.М. «Нужна ли модернизация российской банковской системы»./Банковское дело, 2010, №4, С.39-43

9. Ханин Г.И. «Экономический кризис в России и его последствия»./Наука в Сибири, 2008, №42, С.35-39

10. Ивантер А. «Забудьте о легких прибылях»./ Эксперт, 2010, №49, С. 32-39

[1]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[2]

Лаврушин О.И. «Банковское дело» - М : КНОРУС, 2009, С.16

[3]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[4]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[5]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[6]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[7]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[8]

Лаврушин О.И. , Афанасьева О.Н., С.Л. Корниенко «Банковское дело: Современная система кредитования».- М:КНОРУС, 2007, С. 24

[9]

Справка о количестве действующих кредитных организаций и их филиалов в территориальном разрезе/ http://www.cbr.ru/statistics

[10]

Лаврушин О.И. «Банковское дело» - М : КНОРУС, 2009, С. 22

[11]

(Там же) С.23

[12]

Шестаков А.В. «Банковская система РФ».- М:МГИУ, 2005, С. 34

[13]

(Там же) С.35

[14]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[15]

Федеральный закон "О банках и банковской деятельности" от 19.06.2001 г. N 82-ФЗ

[16]

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)

[17]

Лаврушин О.И. «Банковское дело» - М : КНОРУС, 2009

[18]

Федеральный закон "О банках и банковской деятельности" от 19.06.2001 г. N 82-ФЗ

[19]

Федеральный закон "О банках и банковской деятельности" от 19.06.2001 г. N 82-ФЗ

[20]

Ханин Г.И. «Экономический кризис в России и его последствия»./Наука в Сибири, 2008, №42, С.35

[21]

Ивантер А. «Забудьте о легких прибылях»./ Эксперт, 2010, №49

[22]

Ивантер А. «Забудьте о легких прибылях»./ Эксперт, 2010, №49, С. 32-39

[23]

Вовченко Н.Г. , Еременко И.Н., Горбачева О.А. «Влияние финансовой глобализации на трансформацию банковской системы РФ»./Банковское дело, 2009, №12, С.44-48

[24]

Вовченко Н.Г. , Еременко И.Н., Горбачева О.А. «Влияние финансовой глобализации на трансформацию банковской системы РФ»./Банковское дело, 2009, №12, С.45

[25]

Карминский А.М. «Нужна ли модернизация российской банковской системы»./Банковское дело, 2010, №4, С.39

[26]

Ивантер А. «Забудьте о легких прибылях»./ Эксперт, 2010, №49, С. 32-39

[27]

Карминский А.М. «Нужна ли модернизация российской банковской системы»./Банковское дело, 2010, №4, С.40

[28]

Карминский А.М. «Нужна ли модернизация российской банковской системы»./Банковское дело, 2010, №4, С.41

[29]

(Там же) С.41

[30]

Карминский А.М. «Нужна ли модернизация российской банковской системы»./Банковское дело, 2010, №4, С.42

[31]

Ивантер А. «Забудьте о легких прибылях»./ Эксперт, 2010, №49, С. 32

|