| Формирование инвестиционного портфеля и управления им.

В общем случае процесс формирования и управления инвестиционным портфелем предполагает реализацию следующих этапов:

- Постановка целей и выбор адекватного типа портфеля.

- Анализ объектов инвестирования.

- Формирование инвестиционного портфеля.

- Выбор и реализация стратегии управления портфелем.

- Оценка эффективности принятых решений.

Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует отметить, что, являясь отражением многообразия и сложности современных экономических отношений, цели портфельного инвестирования могут быть самыми различными:

- получение доходов;

- поддержка ликвидности;

- балансировка активов и обязательств;

- выполнение будущих обязательств;

- перераспределение собственности;

- участие в управлении деятельностью того или иного субъекта;

- сбережение накопленных средств и др.

Независимо от конкретных целей инвестирования, при их формулировке необходимо учитывать такие важнейшие факторы как продолжительность операции (временной горизонт), ее ожидаемую доходность, ликвидность и риск.

Тип и структура портфеля в значительной степени зависят от поставленных целей

. В соответствии с ними выделяют:

- портфели роста, формируемые из активов, обеспечивающих достижение высоких темпов роста вложенного капитала, и характеризующиеся значительным риском;

- портфели дохода, формируемые из активов, обеспечивающих получение высокой доходности на вложенный капитал;

- сбалансированные портфели, обеспечивающие достижение заданного уровня доходности при некотором допустимом уровне риска;

- портфели ликвидности, обеспечивающие, в случае необходимости, быстрое получение вложенных средств;

- консервативные портфели, сформированные из малорисковых и надежных активов и др.

Следует отметить, что в реальной практике преобладают смешанные портфели, отражающие весь спектр разнообразных целей инвестирования в условиях рынка.

Сущность второго этапа (анализ или оценка активов) заключается в определении и исследовании характеристик тех из них, которые в наибольшей степени способствуют достижению преследуемых целей.

Третий этап (формирование портфеля) включает отбор конкретных активов для вложения средств, а также оптимального распределения инвестируемого капитала между ними в соответствующих пропорциях. Формирование инвестиционного портфеля базируется на ряде основополагающих принципов, наиболее существенными из которых являются:

- соответствие типа портфеля поставленным целям инвестирования;

- адекватность типа портфеля инвестируемому капиталу;

- соответствие допустимому уровню риска;

- обеспечение управляемости (соответствия числа и сложности используемых инструментов возможностям инвестора по организации и осуществлению процессов управления портфелем) и др.

Независимо от типа портфеля при его формировании инвестор сталкивается с проблемами селективности, выбора наиболее благоприятного времени для проведения операции и адекватных поставленным целям методов управления риском.

Первая проблема представляет собой известную в экономической теории задачу о наилучшем размещении ресурсов при заданных ограничениях. При этом основными критериями включения активов в портфель в общем случае являются соотношения доходности, ликвидности и риска.

Эффективность решения следующей проблемы во многом зависит от точности анализа и прогноза изменения уровня цен на конкретные виды активов, выполненных на предыдущем этапе.

Для непосредственного управления рисками наиболее часто используются диверсификация и различные способы хеджирования.

Реклама

Сущность диверсификации состоит в формировании инвестиционного портфеля из различных активов таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность. Формально эта задача может быть сформулирована следующим образом: минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска.

Современные способы хеджирования портфельных рисков базируются на использовании производных финансовых инструментов — фьючерсов, опционов, свопов и др.

Четвертый этап (выбор и реализация адекватной стратегии управления портфелем) тесно связан с целями инвестирования. Портфельные стратегии, применяемые при инвестировании в финансовые активы, можно разделить на активные, пассивные и смешанные.

Активные стратегии предполагают поиск недооцененных инструментов и частую реструктуризацию портфеля в соответствии с изменениями рыночной конъюнктуры. Наиболее существенным моментом их реализации является прогнозирование факторов, оказывающих влияние на характеристики ценных бумаг, включенных в портфель. Реализация активных стратегий требует затрат, связанных с осуществлением постоянного анализа и мониторинга рынка, а также с проведением операций купли/продажи при реструктуризации портфеля. Существует множество разновидностей активных стратегий.

Пассивные стратегии требуют минимума информации и, соответственно, невысоких затрат. Наиболее простой стратегией этого типа является стратегия «купил и держи до погашения или определенного срока». Одна из популярных стратегий данного типа — индексирование. Такая стратегия базируется на обеспечении максимально возможного соответствия доходности и структуры портфеля некоторому рыночному индексу, например РТС, ММВБ, DJ, S&P500 и др. Подобные стратегии используются рядом крупных институциональных инвесторов — паевыми, инвестиционными, индексными и пенсионными фондами, страховыми компаниями и т. п. Практика показывает, что в долгосрочной перспективе индексные фонды в среднем «переигрывают» управляющих инвестиционными компаниями, использующих активные стратегии.

Смешанные стратегии, как следует из названия, сочетают в себе элементы активного и пассивного управления. При этом пассивные стратегии используются для управления «ядром», или основной частью, портфеля, а активные — оставшейся частью (как правило, рисковой).

Реклама

Заключительный этап предполагает периодическую оценку эффективности портфеля как в отношении полученных доходов, так и по отношению к сопутствующему риску. При этом возникает проблема выбора эталонных характеристик для сравнения.

Одним из наиболее простых способов подобной оценки является сравнение полученных результатов с простой стратегией управления вида «купил и держи до погашения». Вместе с тем существуют и более развитые подходы к оценке, такие как:

- исчисление специальных показателей (например, коэффициент Шарпа, коэффициент Трейнора и др.);

- расчет и последующее сопоставление эталонных характеристик с условными параметрами «рыночного портфеля»;

- статистические методы (например, построение персентильных рангов, корреляционный анализ и т. д.);

- факторный анализ;

- методы искусственного интеллекта и др.

В практике финансового менеджмента важнейшую роль играют второй и третий из упомянутых этапов портфельного управления.

Управление инвестиционным портфелем

.

Для того чтобы инвестиционный портфель приносил необходимую доходность, им надо управлять. Под управлением

инвестиционным портфелем понимается совокупность методов, которые обеспечивают:

• сохранение первоначально вложенных средств;

• достижение максимального возможного уровня доходности;

• снижение уровня риска.

Обычно выделяют два способа управления: активное

и пассивное

управление.

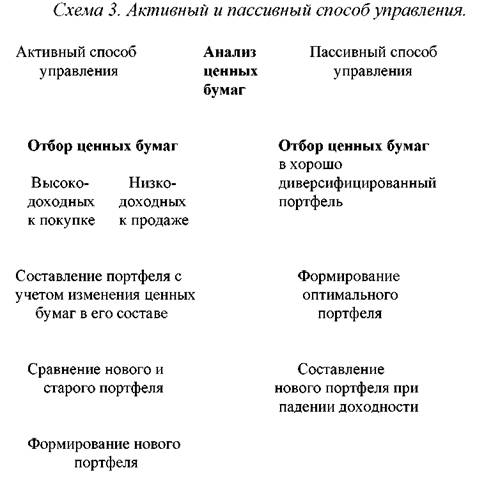

Активное

управление это такое управление, которое связано с постоянным отслеживанием рынка ценных бумаг, приобретением наиболее эффективных ценных бумаг и максимально быстрым избавлением от низко доходных ценных бумаг. Такой вид предполагает довольно бы строе изменение состава инвестиционного портфеля. При этом широко используются мониторинг, который помогает быстро реагировать на краткосрочные изменения на рынке ценных бумаг и выявлять привлекательные ценные бумаги для инвестирования.

Мониторинг активного управления предполагает:

• отбор ценных бумаг (покупку высокодоходных и продажу низко доходных ценных бумаг);

• определение доходности и риска нового портфеля с учетом ротации ценных бумаг;

• сравнение эффективности старого и нового портфелей с учетом затрат на операции по купле – продаже ценных бумаг;

• реструктуризация портфеля, обновление его состава. Активный мониторинг – это непрерывный процесс наблюдения за

курсами акций, анализ текущей ситуации и прогнозирование будущих котировок.

Активное управление характерно для опытных инвесторов, инвестиционных менеджеров высокой квалификации; оно требует хорошего знания рынка ценных бумаг, умения быстро ориентироваться при изменении конъюнктуры рынка.

Пассивное

управление это такое управление инвестиционным портфелем, которое приводит к формированию диверсифицированного портфеля и сохранению его в течение продолжительного времени.

Мониторинг пассивного управления предполагает:

• определение минимального уровня доходности;

• отбор ценных бумаг в хорошо диверсифицированный портфель;

• формирование оптимального портфеля;

• обновление портфеля при падении доходности ниже минимальной.

Мониторинг является основой для получения адекватных доходов от вложенных средств в зависимости от интенсификации транзакций с ценными бумагами .

Активный и пассивный способ управления можно представить следующей схемой.

|