Вопросы поместным финансам

1. В чемзаключаетсясущность межбюджетных отношений? Раскройтеих роль изначение в функционированиибюджетной системы Украины.

Межбюджетные отношения

- система финансовых отношений, которые возникаютмеждугосударством, АРК, местным самоуправлением в процессеобеспечения ресурсами соответствующихбюджетов для выполнения функций предусмотренных Конституцией Украины и законами Украины.

Основной

цельюМО

являетсяустановление эффективной системы распределения общественных финансов, обеспечение при этом соответствиямеждуполномочиямии объемом расходов определяемых для реализации этих полномочий.

Значение межбюджетных трансфертов как фактора общественного развития возрастает вместе с перераспределением функций центральных органов власти в пользу местных органов власти и органов местного самоуправления, то есть сдеконцентрацией и децентрализацией. Децентрализация не только увеличивает роль местных органов власти и органов местного самоуправления при предоставлении отдельных общественных благ, а и порождает необходимость поиска новых подходов к осуществлению финансового выравнивания - то есть обеспечения местных бюджетов финансовыми ресурсами согласно расходным функциям.

Необходимость применения межбюджетных трансфертов вытекаетиз того, что в системе государственных финансов, при данном распределении налогов и функций между уровнями государства, возникают вертикальный и горизонтальный дисбалансы, которые могут быть преодолены лишь передачей средств от государственного бюджета к бюджетам низшего уровня.

Гармонизация интересов всех субъектов межбюджетных отношенийиграет чрезвычайно весомую роль в обеспечении стабильного и динамического развития общества; это особенно важно как для Украины, так и для других трансформационных стран, которые находятся в процессе становления своей государственности и поискапутейповышения эффективности государственного управления.

С принятием БК внедренны основные нормы относительно реформирования финансовых отношений, а также урегулированны такие вопросы:

· Осуществлено размежевания расходов между звеньями бюджетной системы и ответственность органов власти за них осуществление (Ст.84,86);

Реклама

· Определено, что расходы по гос программамсоциальной защиты и соцобеспечения населения будут финансироваться за счет средств государственного бюджета (ст.102);

· Местным органам власти предоставлено право самостоятельно определять направления использования средств местных бюджетов согласно закону. Государство на стадии формирования объемов межбюджетных трансфертов устанавливает ограниченный общий объем расходов местных бюджетов, которыйпозволит контролировать суммарные расходы (ст.94);

· Виды доходов местных бюджетов разграничены на те, что учитываются и те, что не учитываются при определении межбюджетных трансфертов. Предусмотренная компенсация потерь доходов бюджетов местного самоуправления на выполнение собственных полномочий вследствие предоставленных государством налоговых льгот (ст.103);

· Установлена дифференциация трансфертов по конкретным направлениям и видами (ст.98).

2. Проанализируйте формы движения финансовых ресурсов в процессеосуществления межбюджетных отношений

.

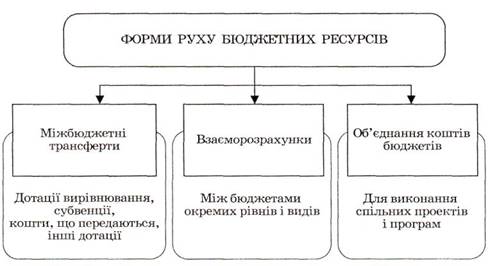

Движение бюджетных ресурсов в процессе межбюджетных отношений происходит преимущественно в форме: межбюджетных трансфертов (дотаций, субвенций, средств, которые передаются), взаиморасчетов, а также объединение средств бюджетов территориальных общин для выполненияобщих проектов и программ (рис).

Рис. Формы движения бюджетных ресурсов в процессе межбюджетных отношений

Таблица Свойства межбюджетных трансфертов

| Види |

Цільове спрямування |

Джерело отримання |

| Дотації вирівнювання |

Бюджетам Автономної Республіки Крим, обласним, районним, міст Києва та Севастополя, міст республіканського та обласного значення |

3 державного бюджету України |

| Бюджетам районів у містах, сіл, селищ, міст районного значення та їх об'єднань |

3 бюджетів Києва і Севастополя, міст республіканського і обласного значення |

| Субвенції |

На здійснення програм соціального захисту |

3 державного бюджету |

| На компенсацію втрат доходів бюджетів місцевого самоврядування у звязку з виконанням власних повноважень внаслідок надання пільг |

3 державного бюджету України |

| На виконання інвестиційних проектів |

3 державного бюджету України і місцевих бюджетів |

| На утримання об'єктів спільного користування чи ліквідацію негативних наслідків діяльності об'єктів спільного користування |

3 місцевих бюджетів |

| На виконання власних повноважень територіальних громад сіл, селищ, міст та їх об'єднань |

3 місцевих бюджетів |

| Інші субвенції |

3 державного бюджету України і місцевих бюджетів |

| Кошти, що передаються |

Державному бюджету України |

3 місцевих бюджетів |

| Місцевим бюджетам |

3 місцевих бюджетів |

| Інші дотації |

Місцевим бюджетам |

3 державного бюджету України і місцевих бюджетів |

3. Определитеважнейшие способы разграничениядоходовирасходов на субнациональномуровне в отечественнойизарубежнойпрактике.

Состав доходовирасходовбюджетоврайонов в городах (при ихсоздании) определяетсягородскимсоветом в соответствиисполномочиями, переданными районным в огородах советам.

Разграничениевидоврасходов, определенных пунктами 2 и 3 статьи 82 Бюджетного кодекса Украины, между местными бюджетами осуществляется на основепринципасубсидиарностисучетомкритериев полноты оказания услуги иприближенияеекнепосредственномупотребителю. В соответствиис этими критериями виды расходовделятся на следующие группы:

• перваягруппа - расходы на финансирование бюджетных учрежденийимероприятий, обеспечивающихнеобходимоепервоочередноеоказание социальных услуг, гарантированных государством, и расположенных наиболееблизкокпотребителям;

• втораягруппа - расходы на финансирование бюджетных учрежденийимероприятий, обеспечивающихоказание основных социальных услуг, гарантированных государством для всехграждан Украины;

Реклама

• третьягруппа - расходы на финансирование бюджетных учрежденийимероприятий, обеспечивающих гарантированные государством социальные услуги для отдельных категорийграждан, илифинансированиепрограмм, потребность в которых существуетвовсехрегионах Украины.

Расходы первой группы осуществляютсяизбюджетовсел, поселков, городовиих объединений.

Расходы второй группы осуществляютсяизбюджетовгородовреспубликанскогоАвтономнойРеспублики Крым игородовобластногозначения, а также районных бюджетов.

Расходы третьей группы осуществляютсяизбюджетаАвтономнойРеспублики Крым и областных бюджетов.

ИзбюджетовгородовКиеваи Севастополя осуществляются расходы всехтрехгрупп.

4. Раскройтесущность налоговых распределений в Украине на субнациональномуровне

.

В узкомпониманиираспределение налоговых доходовмежду бюджетами сводитсянепосредственнокфактическомураспределению полученных в результатеналогообложения финансовых средствмежду различными бюджетами. Система распределения налоговых платежейдолжна в первуюочередь служит эффективному сбору денежных средствиоптимальному экономическому регулированию.

Распределение налоговых доходовмежду бюджетами должно, с одной стороны, стимулировать экономический рост, а сдругой стороны, обеспечиватьединствоусловийжизни на всей территории страны. Достижениюпервойцелиспособствуетмеханизмконкурирующегоналогообложения, а достижениевторойцели проблематично без использованиямеханизмафинансового выравнивания бюджетнойобеспеченности.

Современные демократические системы налоговых отношений между органами государственной власти и местного самоуправления базируются на распределения налоговых доходов органов государственной власти и Местного самоуправления на основе четкого размежевания их функций и ответственности; формирование доходов местных бюджетов на основе собственных и закрепленных налоговых доходов; достаточности доходных источников для обеспечения самостоятельности местных бюджетов и выполнение органами местного самоуправления их функций и полномочий; упрочениечастицы общегосударственных налогов за местными бюджетами.

Становление

отношений между органами государственной власти и местного самоуправления по поводу распределения налоговых доходов между государственным и местным бюджетами в Украине имеет свои особенности:

- неразвитость системы местных налогов и сборов и как следствие - отсутствие у местных бюджетов собственной доходной базы;

- постоянныйпересмотр перечня и пропорций распределения общегосударственных налогов и сборов между государственным и местными бюджетами;

- отсутствие эффективной системы финансового выравнивания при больших расхождениях в налогоспособности регионов, которыепредопределяет большие разрывы в объемах общественных услуг на душу населения между регионами.

5. Как вы понимаетепонятие "финансового выравнивания"? Охарактеризуйте особенностиегореализации в Украине.

Финансовое выравнивание

- это процесс устранения вертикальных и горизонтальных дисбалансов. В процессе финансового выравнивания осуществляются мероприятия по перераспределению финансовых ресурсов как между звеньями системы бюджетов по вертикалу, так и между "бедными" и "богатыми" территориями - по горизонтали.

Цель финансового выравнивания

- перераспределение финансовых ресурсов в пользу тех властных уровней, которые имеют вертикальные и горизонтальные фискальные дисбалансы с целью их устранение.

Анализ доходов и расходов местных бюджетов врасчетов на одного человека имеющегося населения дает основание утверждать, что в Украине не проводится эффективное выравнивание бюджетной обеспеченности, хотя необходимость его осуществления неоднократно подчеркивалась на государственном уровне. На протяжении последних лет отличия в размерах расходов местных бюджетов не только не были ликвидированные или по крайней мере послабленны, а состоялось дальнейшее их углубление. Амплитуда колебаний предельных значений расходов врасчетах на одного жителя остается довольно значительной, расхождения между максимальным и минимальным уровнями постоянно возрастают.

Финансирование социально значащих расходов из местных бюджетов осуществляется с существенными отклонениями от средних показателей по стране, что является следствием отличий в экономическом и социальном развитии территорий, в имеющейся сети объектов социально-культурной сферы, которая формировалась на протяжении продолжительного исторического периода. Колебание размеров расходов врасчетов на одного жителя означает, что нужды местного населения удовлетворяются по-разному в разных территориальных образованиях.

Исключительное значение финансового выравнивания для достижения положительной экономической динамики в стране, реализации задач региональной политики, обеспечение социальной справедливости и политической стабильности в обществе предопределяет целесообразность соблюдения таких подходов при его осуществимые:

- учет объективно существующих расхождений в экономическом и социальном развитии регионов, отдельных населенных пунктов, особенности их местонахождение, природно-климатические, экологические, демографические и другие условия, которые служат причиной дифференциации бюджетных расходов;

- механизм финансового выравнивания должны быть согласован с определенными в действующем законодательстве целями и приоритетами региональной политики, учитывать установленные критерии и перечень депрессивных территорий страны, которые нуждаются в дополнительных финансовых ресурсах;

- выравниванию расходов местных бюджетов должны предшествовать выравнивание их доходной базы как необходимой предпосылки для создания равных возможностей функционирования всех территориальных общин, то есть для осуществления ими одинаковых расходов;

- определение степени выравнивания доходов местных бюджетов с целью обеспечения заинтересованности органов местного самоуправления в увеличении доходных источников;

- конечной целью выравнивания расходов бюджетов органов местного самоуправления должныбытьобеспечение предоставления общественных услуг населению каждой территориальной общины на едином уровне, который гарантируется законами страны.

Решениезадач финансового выравнивания достигается с помощью определенной системы форм и методов государственной поддержки, однако центральное место в ней занимают процедуры бюджетного регулирования и финансовой помощи территориям в виде бюджетных трансфертов.

6. Назовите общеэкономические причины, обусловливающие региональные различия в формированиидоходовифинансированиирасходов местных бюджетов в нашемгосударстве?

Необходимость внедрения в Украине финансового выравнивания была обусловлена рядом объективных причин.

- неравномерность территориального размещения продуктивных сил, которая предопределяет дифференциацию налоговой базы регионов и территорий Украины. Причем, как убеждает опыт, дифференциация налоговой базы возрастает. Смещаются центры ее размещения. Уменьшается роль традиционных индустриальных областей и возрастает значение столицы государства. Еще больше приходит в упадок налоговая база аграрных регионов Украины.

- значительная дифференциация объемов затрат в сфере предоставления государственных и общественных услуг и цен на эти услуги. С учетом экологической загрязненности высшие затраты на эти услуги имеют восточные регионы Украины и регионызоны Чернобыльской катастрофы. Возрастает цена таких услуг встолице государства и в других больших городских агломерациях.

- гарантированные КУ социально-экономические права граждан Украины предопределяютпроведение центральной властью эффективных мер относительно обеспечения единых стандартов государственных и общественных услуг на всей территории государства. Сегодня такие стандарты не разработано и они не обеспечиваются. Вследствие этого сформировался и углубляется разрыв в уровнях жизни в отдельных регионах Украины, в городской и сельской местностях.

- нужды передачи центральной властью на местный уровень значительной части расходов, не присущий для ее конституционных функций. Такие расходы эффективнее будут осуществляться на местном уровне. Это касается расходов изфинансированияобразования, культуры, здравоохранения , физкультуры и спорта и некоторых других.

- так называемые внешние эффекты социальных выплат, когда услугами, которые финансируются из бюджета одной административно-территориальной единицы, пользуются и жители других территориальных единиц, но их властные органы при этом не испытают никаких затрат.

7. Охарактеризуйте, какпроводитсяфинансовое выравнивание в административно- территориальных единицахнашегогосударства за счет бюджетных трансфертов.

ПослеодобренияКабинетомМинистров Украины проектазакона в Государственномбюджете Украины Министерствофинансов Украины доводитСоветуминистровАвтономнойРеспублики Крым, местным государственным администрациями исполнительным органам соответствующихсоветов расчеты прогнозных объемов межбюджетных трансфертов, методику ихопределенияидругиепоказатели, необходимые для составленияпроектов местных бюджетов, а такжепредложения по формепроектарешения в местномбюджете (типовая форма решения).

Порядок предоставления межбюджетных трансфертов:

- Дотация выравнивания исубвенцииизГосударственногобюджета Украины местным бюджетам перечисляютсясосчетовГосударственногобюджета Украины органами Государственного казначейства Украины бюджетаАвтономнойРеспублики Крым, областным бюджетам, бюджетам городовКиеваи Севастополя, городовреспубликанскогоАвтономнойРеспублики Крым игородовобластногозначенияи районным бюджетам. Перечислениясредств, передаваемых в Государственный бюджет Украины избюджетаАвтономнойРеспублики Крым, бюджетовгородовКиеваи Севастополя, бюджетовгородовреспубликанскогоАвтономнойРеспублики Крым игородовобластногозначения, районных и областных бюджетов, обеспечиваетсясоответствующими органами Государственного казначейства Украины.

- Порядок перечислениядотации выравнивания исубвенцийизГосударственногобюджета Украины местным бюджетам, средств, передаваемых в Государственный бюджет Украины из местных бюджетов, а также порядок перечисления межбюджетных трансфертовмежду местными бюджетами определяютсяКабинетомМинистров Украины и должны обеспечиватьсвоевременность, равномерность, гарантированностьиполнотуперечислениятрансфертов.

Нынешняя модель бюджетных отношений в Украине характеризуется чрезмерной централизацией финансовых ресурсов, асимметрией между обязательствами и доходами органов местного самоуправления, сложностью и неэффективностью механизмов бюджетных трансфертов и отсутствием системы действенных стимулов наращивания доходов в регионах. Расходы местного самоуправления в Украине составляют 13,5 % ВВП, тогда как средний показатель в ЕС - 24 %. Это свидетельствует, что распределение финансовых ресурсов в Украине происходит в большей мере централизованно через государственный бюджет, тогда как практика экономически развитых стран тяготеетк передаче полномочий на местный уровень.

Бюджетная система в Украине сформировалась еще по плановой централизованной экономики, под другие задачи. Наиболее актуальной проблемой в данном контексте видится определения баланса между полномочиями органов местного самоуправления областей и районов и местными государственными администрациями. Пока не будет проведена административно-территориальная реформа, коррекция модели межбюджетных отношений будет иметь большей частью поверхностный характер и не сможет решить фундаментальные проблемы.

К местным бюджетам из ГБ на протяжении 2009 года поступило 62,2 млрд. грн. межбюджетных трансфертов (97,8 % годового плана), что больше за объемы таких поступлений в 2008 году на 5,2 %. Вследствие этого увеличилась часть межбюджетных трансфертов в общей структуре доходов местных бюджетов - 46,7 % против 44,5 % по результатам 2008 года.

В структуре трансфертов самую большую частицусоставляет дотация выравнивания - 53,6 %, что на 4,9 в.п. больше за аналогичный показатель 2008 года.

8. Чтотакоебюджетноерегулирование? Какиезадачионорешает?

В случае если исчерпана возможности сбалансирования доходов и расходов местных бюджетов и при этом не обеспечивается покрытия расходов, необходимых для осуществления органами местного самоуправления предоставленных им законом полномочий и обеспечения населения услугами не ниже уровня минимальных социальных нужд, государство обеспечивает сбалансирование местных бюджетов путем передачи необходимых средств ксоответствующим местным бюджетам в виде дотаций, субвенций, субсидий согласно закону, то есть применяется бюджетное регулирование.

Бюджетное регулирование

- это предоставления средств из общегосударственных доходных источников, которые закреплены за бюджетами высших уровней, бюджетам нижестоящих уровней с целью сбалансирования их на уровне, необходимому для выполнения планов экономического и социального развития на определенной территории.

Для сбалансирования бюджета каждой административно-территориальной единицы необходимо маневрировать доходными источниками и регулировать всю бюджетную систему.

Регулирование республиканского бюджета АРК, областных и городских (Киева и Севастополя) - компетенция ВРУ. Ради органов местного самоуправления высшего уровня регулируют бюджеты непосредственно низших уровней советов местного самоуправления: областные ради местного самоуправления регулируют районные и городские (мост областного подчинения), районные совета - поселковые и сельские бюджеты.

Согласно Закону Украины "про бюджетную систему Украины" в бюджетной практике Украины применяются несколько методов бюджетного регулирования:

1) метод процентных отчислений от территориальных поступлений общегосударственных налогов и сборов за нормативами, которые устанавливаются ежегодно советом высшего уровня в своем акте о бюджете на следующий год (законе или решении о бюджете); 2) дотации; 3) субвенции.

Целью

регулирования межбюджетных отношений

являетсяобеспечениесоответствиямеждуполномочиями на осуществлениерасходов, закрепленных законодательными актами Украины за бюджетами, и бюджетными ресурсами, которые должны обеспечивать выполнение этих полномочий.

В процессе бюджетного регулирования решается многозадач, среди которых основными есть:

- достижение соответствия между расходами и доходами всех бюджетов, то есть их сбалансирование;

- создание заинтересованности органов местного самоуправления в полной мобилизации доходов на своей территории;

- обеспечение самостоятельности в использовании дополнительно полученных средств в процессе выполнения местных бюджетов;

- перераспределение бюджетных ресурсов между "богатыми" и "бедными", в финансовом понимании, территориями;

- осуществление финансового выравнивания.

9.Чем отличается вертикальное и горизонтальное бюджетное регулирование?

Вертикальное выравнивание - это процесс достижения баланса между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных ресурсов. На вышестоящий уровень накладываются обязательства: в случае, если потенциальные возможности по обеспечению доходной части на нижестоящем уровне недостаточны для финансирования возложенных на него функций, правительство обязано предоставить этому региональному или местному органу власти недостающие бюджетные ресурсы. Правительство, обладая большими, чем любой регион, возможностями экономического регулирования и объемами налоговых поступлений, должно компенсировать дисбаланс региональных бюджетов за счет средств, аккумулированных на уровне государственного бюджета. Вертикальное выравнивание непременно должно сочетаться с горизонтальным, означающим пропорциональное распределение налогов и дотаций между регионами для устранения неравенства в возможностях различных территорий, вызванных территориальным фактором. Таким образом, получается, что к расходам государственного бюджета на решение социально-экономических задач общегосударственного масштаба добавляются еще и расходы на достижение сбалансированности бюджетной системы.

Если говорить упрощенно, то система бюджетного выравнивания определяет такое взаимодействие между государственным бюджетом и регионами, которое позволяет любому гражданину, проживающему на территории данного государства, получать определенный уровень общественных услуг, независимо от того, на территории какого региона он проживает.

Тем не менее, само по себе бюджетное выравнивание не является решающим признаком бюджетного федерализма, ибо может иметь место и в унитарном государстве. Оно, таким образом, лишь по форме выражает отношения бюджетного федерализма, а по своей сущности выступает как объективно необходимый способ функционирования единого государства, единой финансовой и экономической системы общества. Оно объединяет государство, его народы, его граждан.

Горизонтальн

ое выравнивание не обходимо при

несоответствии между объемом ресурсов, административно-территориальных единиц, которые имеют одинаковые объемы задач возлагаемых на них органами центральной власти.

Горизонтальн

ое выравнивание

можно

осуществить

путем:

введение более высоких налогов в рамках данной административно-территориальной единицы, однако введение новых налогов или повышение ставок не будет является социально справедливым для этих территорий. В этой связи единственным способом преодоления этого явления является осуществление государством политики финансового выравнивания.

10.Какие методы бюджетного регулирования используется в бюджетной практике нашего государства?

Традиционно в бюджетной практике Украины используются такие два метода бюджетного регулирования:

1. Метод процентных отчислений от общегосударственных доходов и налогов.

2. Метод предоставления финансовой помощи бюджетам в полной мере обозначенной суммы.

Основанием для применения данных методов бюджетного регулирования является: установленный в законодательстве раздел полномочий органов исполнительной государственной власти и местного самоуправления; система налогообложения и раздел всех налогов и сборов на общегосударственные и местные; разграничение доходов между звеньями бюджетной системы, а также закрепление в действующем законодательстве.

Метод процентных отчислений

предусматривает поступления в местные бюджеты части общегосударственных налогов и сборов (регулируя доходы), которые взыскиваются на территории местного самоуправления, нормативы отчислений в государственный бюджет Украины и местных бюджетов. Таким образом, пропорции распределения отображают в ежегодных Законах о государственном бюджете Украины. Вследствие невозможности сбалансирования местных бюджетов с помощью регулирующих доходов применяют бюджетные трансферты (дотации, субсидии, субвенции).

Метод процентных отчислений от общегосударственных налогов и доходов был зарожден еще в 1993 году вместе с проведением налоговой реформы. В условиях командной экономики использование этого метода было целиком закономерным и достаточно эффективным, потому что решалось задание сбалансирования местных бюджетов, устанавливалась заинтересованность и ответственность местных финансовых органов в полной мобилизации не только собственных источников дохода, но и общегосударственных налогов. Результативность метода процентных отчислений поясняется тем, что как регулирующие доходы у нас используются те, которые характеризуются равномерностью поступлений во времени и по территории страны, достаточно большими размерами поступлений, защищенностью от действий экономичных и других факторов, которые могли быть причиною колебаний в объемах поступлений.

Этим требованиям соответствуют такие общегосударственные налоги, как налог на добавленную стоимость, акцизный сбор, налог на доход предприятий, а также подоходный налог с граждан. Перечень регулирующих налогов, которые использовались в течение последних лет, был достаточно ограниченный (а с 1997 года он еще уменьшился НДС полностью включен в состав доходов государственного бюджета Украины). Однако соответствие данных налогов выше обозначенным критериям, а также существенная фискальная роль обозначают их достаточность в процессах бюджетного регулирования.

При использовании метода процентных отчислений обязательно используют нормативы: общие, групповые или индивидуальные. Достаточно широкой является точка зрения об использовании индивидуальных нормативов в бюджетном регулировании, как атрибут административно распределительной экономики со свойственными ей особенностями в строительстве бюджетной системы и механизме бюджетного регулирования. Правда, в течение длительного времени в бюджетной практике Советского Союза использовались индивидуальные нормативы отчислений от общегосударственных налогов в доходы местных бюджетов, конкретные размеры которых определялись в результате сопоставления запланированных расходов бюджетов и ожидаемых доходов.

11.Проанализируйте изменения в нормативах отчислений от общегосударственных налогов в местные бюджеты, обусловленные принятием Бюджетного кодекса Украины.

К доходам, закрепляемым за бюджетами местного самоуправления и учитываемым при определении объемов межбюджетных трансфертов, относятся следующие налоги и сборы (обязательные платежи):

1.подоходный налог с граждан в части, определенной статьей 65 Бюджетного кодекса Украины;

2.государственная пошлина в части, принадлежащей соответствующим бюджетам;

3.плата за лицензии на проведение определенных видов хозяйственной деятельности и сертификаты, выдаваемые исполнительными органами соответствующих советов;

4.плата за государственную регистрацию субъектов предпринимательской деятельности, взимаемая исполнительными органами соответствующих советов;

5.плата за торговый патент на осуществление некоторых видов предпринимательской деятельности (за исключением платы за приобретение торговых патентов пунктами продажи нефтепродуктов (автозаправочными станциями, заправочными пунктами), взимаемая исполнительными органами соответствующих советов;

6.поступление административных штрафов, налагаемых исполнительными органами соответствующих советов или образованными ими в установленном порядке административными комиссиями;

7.единый налог для субъектов малого предпринимательства в части, принадлежащей соответствующим бюджетам.

2. Налоги и сборы (обязательные платежи), указанные в настоящей статье, составляют корзину доходов, закрепляемых за бюджетами местного самоуправления и учитываемых при определении объемов межбюджетных трансфертов.

Нормативы отчислений от подоходного налога с граждан в бюджеты местного самоуправления

1. В доходы бюджетов городов Киева и Севастополя зачисляется 100 процентов общего объема подоходного налога с граждан, взимаемого на территории этих городов.

2. В доходы бюджетов городов республиканского (в Автономной Республике Крым) и областного значения зачисляется 75 процентов общего объема подоходного налога с граждан, взимаемого на территории этих городов.

3. В доходы бюджетов городов районного значения, сел, поселков или их объединений зачисляется 25 процентов общего объема подоходного налога с граждан, взимаемого на этой территории.

12.Как вы понимаете понятие "межбюджетные трансферты"? Какие их виды применяются в Украине и за рубежом?

Межбюджетные трансферты делятся на:

1) дотацию выравнивания;

2) субвенцию;

3) средства, передаваемые в Государственный бюджет Украины и местные бюджеты из других местных бюджетов;

4) другие дотации.

Трансферты, предоставляемые из Государственного бюджета Украины местным бюджетам.

1. В Государственном бюджете Украины могут предусматриваться следующие межбюджетные трансферты местным бюджетам:

дотация выравнивания бюджету Автономной Республики Крым, областным бюджетам, бюджетам городов Киева и Севастополя, районным бюджетам и бюджетам городов республиканского Автономной Республики Крым и городов областного значения;

субвенция на осуществление программ социальной защиты;

субвенция на компенсацию потерь доходов бюджетов местного самоуправления на выполнение собственных полномочий вследствие предоставления льгот, установленных государством;

субвенция на выполнение инвестиционных проектов;

другие субвенции.

2. В Государственном бюджете Украины утверждается объем дотации выравнивания и субвенций отдельно для бюджета Автономной Республики Крым, каждого из областных бюджетов, бюджетов городов Киева и Севастополя, городов республиканского Автономной Республики Крым, городов областного значения и районных бюджетов, а также средств, передаваемых в Государственный бюджет Украины из местных бюджетов, если имеются основания для предоставления и получения соответствующих межбюджетных трансфертов.

Средства, передаваемые в Государственный бюджет Украины из бюджета Автономной Республики Крым, областных и районных бюджетов, городских (городов Киева и Севастополя, городов республиканского Автономной Республики Крым и городов областного значения) бюджетов.

1. Если прогнозные показатели доходов бюджета Автономной Республики Крым, областных и районных бюджетов, городских (городов Киева и Севастополя, городов республиканского Автономной Республики Крым и городов областного значения) бюджетов, определенных в соответствии со статьями 64 и 66 настоящего Кодекса, превышают расчетный объем расходов соответствующего бюджета, рассчитанный с применением финансовых нормативов бюджетной обеспеченности и корректирующих коэффициентов, для такого бюджета устанавливается объем средств, которые подлежат передаче в Государственный бюджет Украины.

2. Коэффициент выравнивания применяется к рассчитанному по формуле объему средств, подлежащих передаче в Государственный бюджет Украины, и определяется в пределах от 0,60 до единицы.

Белоруссия:

Межбюджетные трансферты подразделяются на: дотацию выравнивания; субвенцию; средства, передаваемые в госбюджет Украины и местные бюджеты и другие местные бюджеты; иные дотации.

13.За счет каких доходов общего фонда государственного бюджета предоставляются межбюджетные трансферты в нашем государстве?

В Государственном бюджете Украины могут предусматриваться следующие межбюджетные трансферты местным бюджетам:

1.дотация выравнивания бюджету Автономной Республики Крым, областным бюджетам, бюджетам городов Киева и Севастополя, районным бюджетам и бюджетам городов республиканского Автономной Республики Крым и городов областного значения;

2.субвенция на осуществление программ социальной защиты;

3.субвенция на компенсацию потерь доходов бюджетов местного самоуправления на выполнение собственных полномочий вследствие предоставления льгот, установленных государством;

4.субвенция на выполнение инвестиционных проектов;

5.другие субвенции.

В Государственном бюджете Украины утверждается объем дотации выравнивания и субвенций отдельно для бюджета Автономной Республики Крым, каждого из областных бюджетов, бюджетов городов Киева и Севастополя, городов республиканского Автономной Республики Крым, городов областного значения и районных бюджетов, а также средств, передаваемых в Государственный бюджет Украины из местных бюджетов, если имеются основания для предоставления и получения соответствующих межбюджетных трансфертов.

14.Как вы понимаете понятие "норматив бюджетной обеспеченности"? Объясните алгоритм его расчета.

Финансовые нормативы бюджетной обеспеченности

1. Финансовый норматив бюджетной обеспеченности используется для определения распределения межбюджетных трансфертов.

2. Финансовый норматив бюджетной обеспеченности определяется путем деления общего объема финансовых ресурсов, направляемых на реализацию бюджетных программ, на количество жителей либо потребителей социальных услуг и т.п.

3. Общий объем финансовых ресурсов, направляемых на выполнение бюджетных программ местными бюджетами, распределяется между видами расходов в соответствии с приоритетами бюджетной политики государства.

4. При расчете финансового норматива бюджетной обеспеченности может предусматриваться объем нераспределенных расходов, объединяющий виды расходов на те полномочия, установление нормативов по которым нецелесообразно.

15.Обоснуйте целесообразность применения корректирующих коэффициентов к нормативам бюджетной обеспеченности.

Корректирующие коэффициенты финансовых нормативов бюджетной обеспеченности

1. Финансовые нормативы бюджетной обеспеченности для местных бюджетов корректируются коэффициентами, которые учитывают отличия в стоимости оказания социальных услуг зависимо от:

количества населения и потребителей социальных услуг;

социально-экономических, демографических, климатических, экологических и других особенностей (со времени их определения) административно-территориальных единиц.

2. Корректирующие коэффициенты утверждаются Кабинетом Министров Украины.

16. Какие проблемы межбюджетных отношений в Украине требуют быстрого решения?

Основные проблемы межбюджетных отношений: уменьшение доходной базы местных бюджетов, постоянные изменения в налоговом законодательстве, несоответствие объемов налоговых поступлений собственным и делегированным полномочиям местных бюджетов, непрозрачность межбюджетныхтрансфертов, недостатки формульного подхода и необоснованная централизация процесса распределения объемов межбюджетных трансфертов, отсутствие ответственности за предоставление конкретных общественных благ на местном уровне, невозможность среднесрочного бюджетного планирования на уровне местных бюджетов в связи с изменениями в законодательстве.

Отсутствия развития системы финансового обеспечения местного самоуправления в Украине, что выражается в следующем: недостаток собственных финансовых ресурсов, вызванном ограниченным составом доходов местных бюджетов; недостаточно обоснованное разграничение доходов между бюджетами разных уровней (тех, которые учитываются, и тех, которые не учитываются при определении межбюджетных трансфертов); ежегодное существенное недофинансирование по системе регулирования межбюджетных отношений - все это ограничивает самостоятельность местных бюджетов, ведет к усилению зависимости от центральной власти, создает искусственную массовую дотационность бюджетов, тормозит темпы экономического и социального развития регионов. Объемы функций и полномочий, которые возложены на местные органы власти, не отвечают финансовым возможностям их реализации.

Развитие межбюджетных отношений невозможно без кардинального изменения системы формирования доходов местных бюджетов, для чего необходимо следующее:

1. Установление четких правил формирования местных бюджетов с учетом придания местных органов власти реальной финансовой возможности реализовать собственные полномочия.

2. Структурная трансформация системы доходов местных бюджетов в сторону увеличения доли бюджета, предназначенного для финансирования собственных полномочий местных органов власти. Для этого следует включить в состав доходов местных бюджетов, не учитываемых при определении объемов межбюджетных трансфертов, определенную долю наиболее значимых общегосударственных налогов и сборов (налога на прибыль, налога на добавленную стоимость и других, а не только налога на доходы физических лиц). Кроме того, необходимо реформирование системы местного налогообложения

3. Развитие функции бюджетной мотивации в наращивании налогового потенциала территории на основе совершенствования системы финансового выравнивания.

4. Повышение эффективности функционирования системы бюджетной ответственности и бюджетного контроля.

Выводы. Проведенный анализ состояния системы местных бюджетов в Украине показал, что несовершенство системы организации межбюджетных отношений в Украине вызывает низкую эффективность принятия финансовых решений на местном уровне. Это отрицательно сказывается на формировании условий для реализации программ социально-экономического развития территорий государства с учетом их особенностей и обоснованных потребностей. Необходимость реформирования системы формирования доходов и расходов местных бюджетов на базе гармонизации межбюджетных отношений должно стать приоритетным направлением бюджетной политики Украины, без чего успешное социально-экономическое развитие территорий демократического государства не возможно.

|