|

Министерство образования и науки Российской Федерации

Всероссийский заочный финансово-экономический институт

Филиал в г. Барнауле

Факультет «Финансово-кредитный»

Кафедра финансов и кредита

Курсовая работа

Тема: «Место финансов хозяйствующих субъектов в национальной финансовой системе»

| Студентки

|

|

| Специальность

|

|

| Группа

|

|

| № зачетной книжки

|

|

| Преподаватель:

|

|

Барнаул 2008

Содержание

| Введение

1. Теоретические вопросы финансов предприятий в системе рыночных отношений

1.1. Социально-экономическая сущность и функции финансов предприятий

1.2. Финансовые отношения предприятий

2. Роль государственных финансов РФ в области финансирования хозяйствующих субъектов

2.1. Федеральный бюджет как регулятор финансирования хозяйствующих субъектов

2.2. Влияние региональных бюджетов на финансы хозяйствующих субъектов

3. Мероприятия по совершенствованию влияния централизованных финансов на финансы хозяйствующих субъектов

3.1. Мероприятия на федеральном уровне

3.2. Направления использования финансовых ресурсов хозяйствующих субъектов

Заключение

Список литературы

Приложение

|

3

5

5

11

16

16

26

30

30

31

35

38

40

|

| |

|

Введение

Финансовые отношения являются частью денежных отношений, однако, не все денежные отношения есть финансовые отношения. В бытовой трактовке финансы приравниваются к деньгам, но финансы и деньги – это далеко не одно и то же. Деньги – это всеобщий эквивалент, а финансы представляют собой специфические отношения, связанные с образованием и расходованием фондов денежных средств, денежных доходов и накоплений в процессе распределения общественного продукта и национального дохода.

Финансы взаимосвязаны и взаимодействуют практически со всеми видами товарно-денежных отношений. Это взаимодействие расширяется и усиливается в условиях рыночной экономики. С развитием рыночных отношений появляются новые финансовые отношения, а также происходит децентрализация финансовых ресурсов, образуются региональные и местные финансы, увеличиваются объемы децентрализованных фондов денежных средств.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результате его функционирования. На основании доступной отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, ликвидность активов, финансовую устойчивость, перспективы развития, а затем по его результатам принять обоснованные решения.

Реклама

Актуальность

темы объясняется тем, что на уровне предприятия финансовые ресурсы используются на образование денежных фондов целевого назначения (фонд оплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государственным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, опта ту труда и др.

Целью

курсовой работы является изучение финансов предприятий в системе рыночных отношений.

Предмет

: финансы предприятий.

Объект:

финансы предприятий в системе рыночных отношений.

Задачи

работы:

- изучить сущность и функции финансов предприятий, их роль и место в финансовой системе страны;

- провести анализ государственных финансов РФ в области финансирования хозяйствующих субъектов;

- исследовать мероприятия по совершенствованию влияния централизованных финансов на финансы хозяйствующих субъектов.

В процессе исследования использовались следующие методы:

монографический, экономико-статистический, методы экономического и финансового анализа, расчетно-конструктивный. Методы применялись в комплексе.

1. Теоретические вопросы финансов предприятий в системе

рыночных отношений

1.1.

Социально-экономическая сущность и функции финансов

Финансы представляют собой экономическую категорию, функционирующую в различных общественно-экономических формациях. Они имеют единую абстрактную сущность во всех формациях, но принципиально новое содержание в каждой из них. Сущность финансов, их роль в общественном воспроизводстве определяются экономическим строем общества, природой и функциями государства.

Термин «финансы» произошел от латинского слова finansia, что в переводе означает денежный платеж. Таким образом, финансы непосредственно связаны с деньгами. Деньги являются обязательным условием существования финансов. Нет денег - не может быть и финансов. Однако финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги - строго определенная экономическая категория с четко выраженной сущностью и функциями, особый товар, служащий всеобщим эквивалентом. Финансы - определенные экономические отношения, возникающие в момент движения денег, когда происходит их передача или перечисление наличным либо безналичным путем. [12, C.144]

Реклама

Финансовые отношения возникают на стадиях распределения и перераспределения национального дохода. Первичное распределение осуществляется по месту создания национального дохода, т.е. в сфере материального производства. Распределение происходит посредством финансов на основе ряда параметров, устанавливаемых государством: ставки, нормы, тарифы, платежи, отчисления и т.д. В результате первичного распределения национального дохода среди участников материального производства образуются следующие виды доходов: зарплата рабочих, служащих, доходы фермеров, крестьян, других категорий работников, занятых в сфере материального производства, а также доходы предприятий сферы материального производства.

Распределительные процессы имеют место и внутри предприятия. На этом уровне можно говорить о снижении роли государства в распределительных отношениях (но ни в коем случае не об их отмене). Предприятие самостоятельно распределяет прибыль по децентрализованным фондам, однако формирование резервного фонда регулируется через размер уставного капитала, минимальных и максимальных значений прибыли, перечисляемой в данный фонд. Пропорции отчислений в фонды накопления и потребления предприятия жестко регулируют законы рыночной экономики.

Контрольная функция финансов проявляется во всей хозяйственной деятельности предприятий. Контроль рублем ведется за производственными и вне-производственными затратами, соответствием этих затрат доходам, формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы. С помощью контроля рублем воздействуют на процесс реализации продукции, выполнение договоров поставок, рентабельность, прибыль, фондоотдачу, оборачиваемость оборотных средств.

Объектом контрольной функции финансов являются финансовые показатели деятельности предприятий, организаций, учреждений. Повышение эффективности финансового контроля во многом зависит от постановки дела на предприятии главными бухгалтерами, работниками финансовых отделов, достоверности финансовой информации, соблюдения финансовой дисциплины, правильности ведения бухгалтерского учета и отчетности. Только при таких условиях результаты финансового контроля позволяют проанализировать и объективно оценить положение дел и принять решения, направленные на корректировку хода воспроизводственного процесса.

Предприятия образуют основу организационной структуры материального производства и этим объясняется их роль в народном хозяйстве страны. В отраслях материального производства возникают разнообразные по характеру финансовые отношения.

Эти группы денежных отношений предприятий и составляют сущность финансов предприятий. Поскольку в литературе дискутируются вопросы сущности финансов в целом, постольку не существует и единого мнения по поводу сущности и функций финансов предприятий. [2, C.17]

Анализ литературы показывает, что большинство авторов трактуют финансы предприятий как категорию, выражающую определенные экономические отношения, реализуемые в денежной форме и связанные с образованием и использованием фондов денежных средств или финансовых ресурсов. Финансы предприятий представляют собой систему денежных распределительных отношений, связанных с кругооборотом денежных средств, образованием и использованием денежных доходов, накоплений, фондов денежных средств.

Вопрос о функциях финансов предприятий также является дискуссионным. Наиболее часто в литературе финансам предприятий придают те же функции, что и финансам, а именно: распределительную и контрольную. Кроме того, рассматриваются воспроизводственная, стимулирующая функции, функции образования и использования децентрализованных фондов денежных средств, инвестиционная, доходораспределительная, обеспечивающая и др.

С помощью распределительной функции происходит образование уставного капитала предприятия, распределение выручки от реализации и внереализационных доходов, формирование и распределение фондов денежных средств. Посредством распределительной функции формируются и распределяются финансовые ресурсы предприятий, определяются стоимостные пропорции в процессе их распределения. Посредством контрольной функции осуществляется проверка своевременности и полноты формирования децентрализованных фондов денежных средств, доходов и накоплений предприятий, обоснованности их распределения и эффективности использования.

Материальное воплощение финансы предприятий получают в финансовых ресурсах.

Финансовые ресурсы предприятия - это часть денежных средств в форме доходов, накоплений и внешних поступлений, получаемых предприятием при распределении валового продукта через финансовую систему. Часть финансовых. ресурсов, задействованных предприятием в обороте и приносящих доход, является капиталом предприятия.

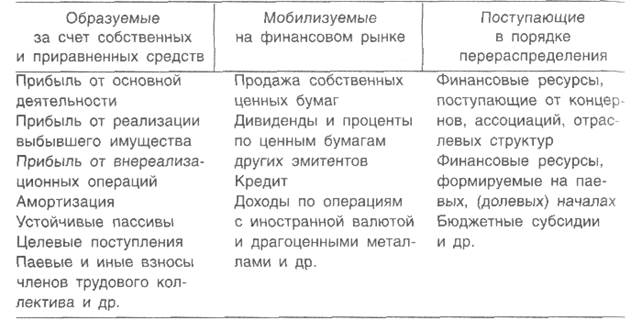

В состав финансовых ресурсов предприятий входят собственные, заемные и привлеченные средства. К собственным финансовым ресурсам предприятий относятся прибыль и амортизационные отчисления, некоторые авторы включают в состав собственных финансовых ресурсов предприятий уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия (например, резервы, образованные в соответствии с учредительными документами предприятия или по законодательству). К заемным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. К привлеченным финансовым ресурсам относятся средства, привлеченные путем выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлеченные для долевого участия и на другие цели. В литературе встречаются и другие классификации финансовых ресурсов. Интересной является группировка финансовых ресурсов предприятий, предложенная В.А. Слеповым и С.И. Лушиным (табл. 1).

Структура финансовых ресурсов предприятий различается в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности и других факторов. Так, например, в составе финансовых ресурсов сельскохозяйственных предприятий имеются бюджетные ассигнования, у предприятий с высоким уровнем технической оснащенности большой удельный вес занимают амортизационные отчисления, предприятия с сезонным характером производства имеют заемные средства.

Таблица 1

Финансовые ресурсы предприятия [2, C.186]

Несмотря на различия в составе и структуре финансовых ресурсов отдельных предприятий в общем их объеме по производственным предприятиям, наибольший удельный вес занимают собственные средства, они составляют примерно половину в общем объеме финансовых ресурсов. Структура финансовых ресурсов изменялась вместе с развитием экономики.

Следует различать понятия «денежные средства» и «финансовые ресурсы». Финансовые ресурсы составляют лишь часть денежных средств. На счета предприятий поступает выручка от реализации продукции, внереализационные доходы и другие денежные средства, но финансовыми ресурсами является лишь часть этих средств, так как другая часть авансируется в производство в виде оборотных средств. Выручка от реализации не относится к финансовым ресурсам. Лишь после ее распределения через финансовую систему образуются прибыль, амортизация и другие виды финансовых ресурсов.[15, C.188]

Роль и место финансов предприятий в общей системе финансов определяются их сущностью. Финансы предприятий являются основой финансовой системы, так как именно они охватывают важнейшую часть всех денежных, распределительных отношений в стране, к которым относятся финансовые отношения в сфере общественного производства, где создаются валовой внутренний продукт и национальный доход - основные источники формирования финансовых ресурсов страны. Без финансов предприятий не могут существовать другие звенья и элементы финансовой системы, в первую очередь бюджет, а следовательно, и бюджетные учреждения, и другие некоммерческие предприятия. С помощью распределительной функции финансов предприятий образуются доходы и накопления самих предприятий, большей части населения и государства.

Главное, базовое место финансов предприятий объясняется тем, что именно посредством финансов предприятий образуется наибольшая часть доходов бюджета и внебюджетных фондов, а также населения. С помощью распределительной функции финансов предприятий формируются их фонды, доходы и накопления, а также временно свободные денежные средства, которые впоследствии перераспределяются на финансовом рынке.

На уровне государства с помощью финансов предприятий формируются бюджеты (федеральный и субъектов Федерации), а также местные бюджеты, являющиеся главными источниками ресурсов, направляемых на социально-экономическое развитие страны и ее территорий. Посредством распределительной функции финансов предприятий формируются и внебюджетные фонды, в первую очередь государственные социальные внебюджетные фонды, средства которых направляются на удовлетворение различных социальных потребностей населения.

Благодаря финансам предприятий возможны формирование и распределение фонда оплаты труда, материальное стимулирование работников, обеспечение развития социальной и жилищно-хозяйственной инфраструктуры.

Выводы.

Роль финансов предприятий велика как на макро-, так и на микроуровне, а также на уровне трудовых коллективов предприятий. От состояния финансов предприятий в основном зависят объемы формируемых финансовых ресурсов, уровень удовлетворения социально-экономических потребностей общества, финансового положения страны. Важной является роль финансов предприятий в обеспечении сбалансированного развития экономики, достижения оптимальных пропорций распределения валового внутреннего продукта и национального дохода, обоснованного соотношения между материальными и денежными фондами.

1.2. Финансовые отношения предприятий

Основой рыночных отношений являются деньги. Они связывают интересы продавца и покупателя. Покупатель платит деньги продавцу, рассчитывая затем продать результаты своего труда и получить за это деньги. Часть из них он отдает банку в погашение кредита и бюджетам разных уровней в виде налогов, а остальное использует на собственные нужды. Рыночные отношения - это прежде всего финансовые отношения, когда участники рыночных отношений предполагают заработать деньги и использовать их на различные цели, создавая собственные денежные фонды.[5, C.267]

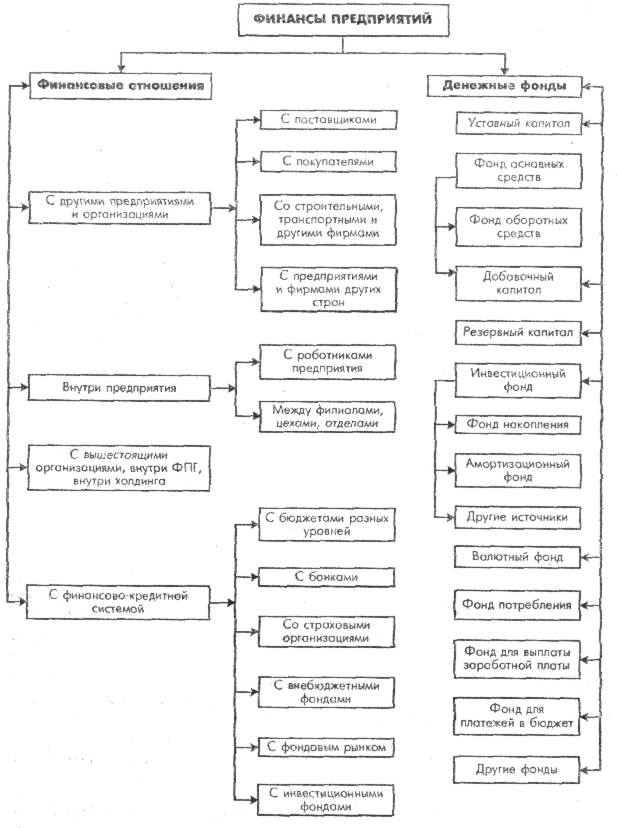

Финансы предприятий - это экономические денежные отношения, возникающие в результате движения денег: на их основе на предприятиях функционируют различные денежные фонды.

Механизм управления финансами предприятий представлен на рис. 1. (Приложение 1).

Финансовые отношения предприятий состоят из 4 групп. Это отношения:

— с другими предприятиями и организациями;

— внутри предприятия;

— внутри организаций, предприятий, которые включают отношения с вышестоящей организацией; внутри финансово-промышленной группы, а также холдинга;

- с финансово-кредитной системой - бюджетами и внебюджетными фондами, банками, страхованием, различными фондами.

Финансовые отношения с другими предприятиями и организациями включают в себя отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями, организациями и фирмами иностранных государств.

Самая большая по объему денежных платежей группа - это отношения предприятий друг с другом, связанные с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход, предприятия получают выручку от реализации продукции и прибыль. Организация отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности.[15, C.192]

Финансовые отношения внутри предприятия включают отношения между филиалами, цехами, отделами, бригадами и т.д., а также отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, основных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений является объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансирования импортных операций, научных исследований, в том числе и маркетинговых. Внутриотраслевое перераспределение денежных средств, как правило, на возвратной основе играет важную роль и способствует оптимизации средств предприятий.[16, C.220]

В условиях приватизации собственности, когда в руках государства остается значительная часть акций приватизированных предприятий, большую роль играет следующий мировой опыт; во многих странах основная доля (до 90%) средств от приватизации поступает в специальные фонды поддержки приватизированных предприятий.

Финансово-промышленные группы создаются, как правило, с целью объединения финансовых усилий в направлении развития и поддержки производства, получения максимального финансового результата. Здесь могут быть и централизованные денежные фонды, и коммерческий кредит друг другу, и просто финансовая помощь. То же самое касается и отношений между предприятиями в условиях холдинга.

Отношения с финансово-кредитной системой многообразны. Прежде всего, это отношения с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений. Налоговая система России несовершенна и не способствует нормальной производственной деятельности. Мировой опыт показывает, что снизить высокие темпы инфляции можно только через поддержку производства и развития инвестиций. На это должна быть направлена в основном налоговая, а также кредитная и таможенная политика.

Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятия.

Финансовые отношения предприятий с банком строятся как в части организации безналичных расчетов, так и в отношении получения и погашения краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования основных средств, расширения производства, его ритмичность, улучшение качества продукции, способствует устранению временных финансовых трудностей предприятий.[15, C.224]

Банки в настоящее время оказывают предприятиям ряд услуг: лизинг, факторинг, траст. Но есть ряд серьезных проблем в отношениях предприятий с банками. Практика безналичных расчетов примитивна: предоплата, наличные деньги, неплатежи. Кредит дорог, поэтому его удельный вес при формировании основных средств предприятий очень низкий. Долгосрочный кредит практически не применяется.

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных фондов. Через них осуществляется обеспечение хозяйственной деятельности необходимыми денежными средствами, а также расширение воспроизводства; финансирование НТП; освоение и внедрение новой техники; экономическое стимулирование; расчеты с бюджетом, банками.

При организации предприятие должно иметь уставный фонд, или уставный капитал, за счет которого формируются основные фонды и основные средства. Организация уставного капитала, его эффективное использование, управление - одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал - основной источник собственных средств предприятия. [16, C.193]

К денежному фонду предприятия (добавочному капиталу) относятся:

— результаты переоценки основных фондов, т.е. их дооценка;

— эмиссионный доход акционерного общества (доход от продажи акций сверх их наличной стоимости);

— безвозмездно полученные денежные и материальные ценности на производственные цели;

— ассигнования из бюджета на финансирование капитальных вложений;

— средства на пополнение основных средств.

Резервный капитал - это денежный фонд предприятия, образуемый за счет отчислений от прибыли. Предназначен для покрытия убытков, а в акционерном обществе также для погашения облигаций общества и выкупа его акций.

Фонд накопления - это средства, отчисляемые из чистой прибыли предприятия и направляемые на развитие производства. Естественно, одной чистой прибыли не всегда хватает для финансирования программы развития производства.

Фонд потребления создается за счет отчислений от чистой прибыли и направляется на выплату дивидендов (в акционерном обществе), единовременных поощрений, материальной помощи, на оплату дополнительных отпусков, питания, проезда на транспорте и другие цели.

Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций или покупающих валюту для импортных операций. В этих целях предприятиям в коммерческих банках, имеющим лицензию ЦБ РФ, для проведения валютных операций открывают валютный счет.

Кроме рассмотренных выше постоянных денежных фондов, предприятия периодически создают оперативные денежные фонды.

2. Роль государственных финансов РФ в области финансирования хозяйствующих субъектов

2.1. Федеральный бюджет как регулятор финансирования хозяйствующих субъектов

Федеральный бюджет - ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием (парламентом) Российской Федерации.[16, c.144]

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации.

Федеральный бюджет играет важную экономическую роль в перераспределении совокупного общественного продукта и национального дохода, концентрации денежных средств для финансирования отраслей экономики, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами страны. Он активно используется государством для воздействия на темпы развития тех или иных отраслей производственной и непроизводственной сфер.

Средства федерального бюджета выступают важным финансовым источником капитальных вложений в основные фонды, дотаций жизненно важным отраслям, укрепления обороноспособности. Усиливается экономическое воздействие федерального бюджета на эффективность производства, ускорение научно-технического прогресса. Федеральный бюджет, финансируя образование и науку, стал крупным источником средств для воспроизводства квалифицированных и научных кадров.

В последние годы роль и значение государства возрастают, увеличиваются и затраты на содержание государственных органов управления. Это связано с изменением содержания и расширением функций государства и органов управления государством (образованием института президентства, федеральных округов, расширением парламента, Конституционного Суда и др.).

Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции РФ (ст. 71), а БК РФ детально регламентирует порядок его формирования и исполнения.

В ст. 71 Конституции Российской Федерации записано: "В ведении Российской Федерации находятся: федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития".

Через федеральный бюджет осуществляется распределение и перераспределение внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, осуществляется финансирование общегосударственных органов власти, науки, искусства, образования, обороноспособности и т. д.

Основными источниками финансовых ресурсов предприятий являются прибыль и амортизация, а также заемные и привлеченные средства. Объем децентрализованных финансовых ресурсов зависит от тех же факторов, что и объем централизованных, но на их величину оказывает влияние еще и степень централизации. Возникновение и развитие финансового рынка дает хозяйствующим субъектам новые возможности для расширения состава финансовых ресурсов и увеличения их объема путем выпуска ценных бумаг, использования заемных средств различных кредитных организаций и коммерческого кредита, размещения временно свободных денежных средств на депозитах в коммерческих банках и др.[18, C.415]

Формирование и использование финансовых ресурсов может осуществляться не только в фондовой, но и в нефондовой форме. Так, прибыль предприятий распределяется на фонд накопления и фонд потребления, часть полученного валового дохода предприятия направляют на создание фонда оплаты труда, амортизационные отчисления накапливаются в нефондовой форме.[17, C.252]

Объемы финансовых ресурсов государства и предприятий находятся в прямой зависимости, так как источником формирования государственных бюджетных и внебюджетных фондов является валовой внутренний продукт, создаваемый хозяйствующими субъектами.

Наиболее полное исследование экономического содержания, состава, структуры и проблем увеличения финансовых ресурсов принадлежит коллективу авторов под руководством В.К. Сенчагова. Они определяют финансовые ресурсы следующим образом: «Финансовые ресурсы народного хозяйства представляют совокупность денежных накоплений и амортизационных отчислений и других денежных средств в процессе создания, распределения и перераспределения совокупного общественного продукта»[1]

. Как правило, подробнее финансовые ресурсы рассматриваются в учебной литературе по финансам предприятий и отраслей народного хозяйства. При этом наибольшее внимание уделяется, конечно, финансовым ресурсам предприятий.

В состав финансовых ресурсов предприятий входят собственные, заемные и привлеченные средства. К собственным финансовым ресурсам предприятий относятся прибыль, амортизационные отчисления, уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия, например резервы, образованные в соответствии с учредительными документами предприятия или законодательством. К заемным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. Привлеченные финансовые ресурсы - это средства, привлеченные путем выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлеченные для долевого участия и на другие цели.[16, C.35]

Структура финансовых ресурсов предприятий различается в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности и других факторов.

Несмотря на различия в составе и структуре финансовых ресурсов отдельных предприятий, в общем их объеме по производственным предприятиям наибольший удельный вес занимают собственные средства. Статистических данных о структуре финансовых ресурсов, к сожалению, не имеется. Однако есть данные о структуре финансовых ресурсов, направляемых на финансирование инвестиций. Так, в 2002 г. инвестиции в основной капитал финансировались на 48% за счет собственных средств, в том числе на 20,5% за счет прибыли и на 23,5% за счет амортизационных отчислений. Доля привлеченных и заемных средств составила 52%, в том числе бюджетных - 19,6%[2]

. В 2003 г. в структуре финансирования инвестиций соотношение собственных и суммы привлеченных и заемных средств составило 45,6 и 54,4% соответственно. Внутри группы привлеченных и заемных средств бюджетные средства составили 18,7%, кредиты банков - 5,3%, заемные средства других организаций - 9,2%, прочие источники - 20,1%[3]

.

Структура финансовых ресурсов изменялась вместе с развитием экономики. С 2005 г. общеэкономические показатели представляются по видам экономической деятельности, и на конец 2005г. в добывающих, обрабатывающих производствах, в производстве и распределении электроэнергии, газа и воды действовало 258,5 тыс. организаций.

Меняется не только количество, но и структура собственности предприятий. К 2006 г. 80,5% российских предприятий находились в частной собственности, 5,3% организаций - в собственности общественных и религиозных организаций, 5,6% - смешанной формы собственности, 5,3% - в муниципальной собственности и только 3,4% - в государственной собственности.[1, С.115]

Изменилась и структура основных фондов предприятий и организаций по формам собственности (табл. 1).

Таблица 1

Динамика структуры основных фондов РФ по формам собственности (в %)[4]

| Показатель

|

1970 г.

|

1980 г.

|

Г 990 г.

|

2000 г.

|

2005 г.

|

| Все основные фонды

|

100

|

100

|

100

|

100

|

100

|

| В том числе:

|

|

|

|

|

|

| государственная собственность

|

86

|

89

|

91

|

43

|

40

|

| негосударственная собственность

|

14

|

11

|

9

|

57-

|

60

|

При этом состояние основных фондов постоянно ухудшалось: если в советский период коэффициент обновления основных фондов достигал 10, то в 2000-е гг. - 1,5-2,0 (табл. 2). Это наблюдается практически во всех отраслях, особенно в промышленности, сельском хозяйстве, строительстве, здравоохранении и пр.

В 2005г. износ основных фондов варьировал от 47,8% в обрабатывающих отраслях промышленности до 55,6% в электроэнергетике.

Состояние экономики любого государства во многом определяется объемом и структурой инвестиций, осуществляемых за счет различных источников. Индексы физического объема инвестиций в основной капитал в процентах к предыдущему году составили в 1980 г. - 102,9%; в 1990 г. - 100,1%; в 1995г. - 89,9%; в 2000 г. - 117,4%; в 2005 г. - 110,7%. В структуре инвестиций доля собственных средств на конец 2006 г. составила 46,5%, в т.ч. доля прибыли - 22,3%, амортизационных отчислений - 20,6% (табл. 2).[1, С.117]

Высокий износ основных фондов, сокращение инвестиций, высокие ставки налогов, высокий уровень кредиторской и дебиторской задолженностей и другие факторы обусловили высокую долю убыточных предприятий в различных отраслях российской экономики, которая составила в 2005 г. 33%.

Таблица 2

Динамика коэффициентов обновления основных фондов российских организаций по отраслям (в сопоставимых ценах)[5]

| Показатель

|

1970 г.

|

1980 г.

|

1990 г.

|

2000 г.

|

2005 г.

|

| Все основные фонды

|

10,2

|

8,2

|

5,8

|

1,4

|

2,0

|

| 1. Промышленность

|

11,3

|

8,9

|

6,0

|

1,3

|

1,7

|

| 2. Сельское хозяйство

|

14,9

|

11,0

|

7,0

|

0,5

|

0,8

|

| 3. Строительство

|

16,6

|

13,5

|

11,8

|

1,4

|

2,2

|

| 4. Транспорт

|

7,3

|

7,5

|

5,1

|

1,0

|

1,2

|

| 5. Связь

|

10,3

|

7,7

|

5,6

|

2,1

|

7,1

|

| 6. Торговля и общественное питание

|

9,0

|

6,9

|

6,2

|

2,4

|

6,2

|

| 7. Здравоохранение, физическая культура и социальное обеспечение

|

11,4

|

9,1

|

5,7

|

0,9

|

1,2

|

| 8. Образование

|

15,2

|

10,1

|

6,4

|

0,8

|

1,3

|

| 9. Наука и научное обслуживание

|

11,3

|

9,8

|

7,5

|

0,4

|

1,3

|

| 10. Финансы, кредит, страхование

|

9,2

|

6,7

|

5,0

|

6,2

|

8,2

|

| 11.Управление

|

2,0

|

4,4

|

| 12. Общественные объединения

|

1,1

|

2,2

|

Среди главных причин низких темпов роста производства отраслей промышленности аналитики называют недостаточность финансирования и низкий уровень спроса (табл. 3).[19, С.323]

Таблица 3

Отдельные показатели финансового состояния организаций в РФ (в %) (в процентах)[6]

| Отрасль

|

Коэффициент текущей ликвидности

|

Коэффициент обеспеченности собственными оборотными средствами

|

Коэффициент автономии

|

| 1993 г.

|

2005 г.

|

1993 г.

|

2005 г.

|

1993 г.

|

2005 г.

|

| Всего

|

122,2

|

113,1

|

11,5

|

-12,5

|

41,4

|

56,2

|

| Промышленность[7]

|

130,1

|

139,7

|

12,8

|

-3,4

|

35,2

|

44,1

|

| Сельское хозяйство

|

144,1

|

135,4

|

20,4

|

1,1

|

54,7

|

56,2

|

| Строительство

|

113,1

|

98,0

|

5,5

|

-10,0

|

29,0

|

29,0

|

| Транспорт

|

139,2

|

113,4

|

9,6

|

-16,5

|

45,4

|

70,7

|

| Связь

|

141,3

|

8,0

|

-75,5

|

30,1

|

В результате крайне неудовлетворительными остаются показатели финансового состояния организаций в целом по отраслям экономики России.

Расходы федерального бюджета на развитие сельского хозяйства будут расти. Принят закон о реализации государственной программы развития сельского хозяйства. На эту программу пока зарезервированы: 15 млрд. руб. - на 2008г., 17,4 млрд. руб.- на 2009г., 30 млрд. руб. - на 2010г. Эти средства существенно увеличивают государственную поддержку сельского хозяйства. В 2009-2010 гг. эти расходы в рамках подготовленной и утверждённой Правительством программы могут быть существенно увеличены.[1, с.147]

За период рыночных преобразований существенно увеличилось количество предприятий и организаций (в 2,2 раза с 1994 по 2005 гг.), особенно в торговле и общественном питании и ЖКХ (в 3 раза). При этом изменилось соотношение предприятий и организаций по отраслям экономики (табл. 4).

Таблица 4

Распределение предприятий и организаций РФ по отраслям экономики[8]

| Отрасль

|

1995 г.

|

2005 г.

|

Рост (раз)

|

| Всего

|

1946

|

4417

|

2,2

|

| Промышленность

|

289

|

489,1

|

1,7

|

| Сельское хозяйство

|

287

|

304,1

|

1,1

|

| Строительство

|

235

|

415,4

|

1,8

|

| Транспорт

|

47,5

|

129

|

-

|

| Связь

|

20,5

|

-

|

| Торговля и общественное питание

|

525

|

1621,6

|

3,1

|

| Операции с недвижимым имуществом

|

4,8

|

73,4

|

15,3

|

| ЖКХ

|

23,5

|

75,4

|

3,2

|

| Здравоохранение, физкультура и социальное обеспечение

|

56,5

|

128,7

|

2,3

|

| Образование

|

44,3

|

161,9

|

3,7

|

| Наука и научное обслуживание

|

91,1

|

115,3

|

1,3

|

За период с 1990 по 2004 гг. существенно увеличилось и количество организаций в промышленности, объем промышленной продукции, тогда как уровень рентабельности остался на прежнем уровне (табл. 5). Но необходимо учитывать, что если уровень рентабельности 17,9% в 1990 г. был высоким, то в 2005 г. - считается лишь приемлемым.

С 2005 г. общеэкономические показатели представляются по видам экономической деятельности, и на конец 2005г. в добывающих, обрабатывающих производствах, в производстве и распределении электроэнергии, газа и воды действовало 258,5 тыс. организаций.

Таблица 5

Основные показатели промышленности РФ[9]

| Показатель

|

1980 г.

|

1990 г.

|

2000 г.

|

2005 г.

|

| Число действующих организаций (тыс.)

|

25,4

|

26,9

|

161

|

155

|

| Объем промышленной продукции, млрд руб. (до 1998 г. трлн руб.)

|

0,4

|

0,6

|

4763

|

11209

|

| Уровень рентабельности продукции (%)

|

12,5

|

12,0

|

24,7

|

18,0

|

Меняется не только количество, но и структура собственности предприятий. К 2006 г. 80,5% российских предприятий находились в частной собственности, 5,3% организаций - в собственности общественных и религиозных организаций, 5,6% - смешанной формы собственности, 5,3% - в муниципальной собственности и только 3,4% - в государственной собственности.

Таблица 6

Структура инвестиций в основной капитал в РФ по источникам финансирования (в %)[10]

| Показатель

|

1995 г.

|

1998 г.

|

2006 г.

|

| Всего инвестиции в основной капитал

|

100

|

100

|

100

|

| 1. Собственные средства

|

49,0

|

53,2

|

46,5

|

| прибыль

|

20,9

|

13,2

|

22,3

|

| амортизация

|

22,6

|

н.д.

|

20,1

|

| 2. Привлеченные средства

|

51,0

|

46,8

|

53,3

|

| бюджетные средства

|

21,8

|

19,1

|

19,6

|

Среди главных причин низких темпов роста производства отраслей промышленности аналитики называют недостаточность финансирования и низкий уровень спроса (табл. 7).

Прирост инвестиций в основной капитал в январе-октябре 2007 г. относительно января-октября 2006 г. составил 20,9% (в январе-октябре 2006 г. соответственно 12,9 процента). В октябре темпы инвестиций вновь ускорились после сентябрьского замедления (прирост на 19,6 процента). Рост инвестиционного спроса в январе-октябре поддерживался высокими темпами строительства (прирост в январе-октябре 2007 г. на 23,0% против 13,2% в январе-октябре 2006 года). Темпы роста ввода общей площади жилых домов замедлились, но сохранились на высоком уровне: в январе-октябре 2007 г. прирост на 29,9% к соответствующему периоду 2006 года, в том числе в октябре– на 19,3 процента. [1, С.123]

В октябре наметилось ускорение роста промышленного производства после его замедления в августе-сентябре. Промышленное производство (разделы C+D+E классификации ОКВЭД) в январе-октябре 2007 г. выросло на 6,5% по отношению к соответствующему периоду прошлого года (в январе-октябре 2006 г. – на 4,3 процента). В октябре 2007 г. прирост промышленного производства повысился до 6,1%, что обусловлено как ускорением прироста обрабатывающих (9,0%), так и добывающих производств (1,4 процента). Прирост объемов обрабатывающих производств в январе-октябре 2007 г. составил 9,8%, а добычи полезных ископаемых - 2,1% относительно соответствующего периода 2006 года. В секторе производства и распределения электроэнергии, газа и воды в мае-сентябре 2007 г. наблюдались положительные темпы роста, но они не компенсировали спад в начале года и в октябре, и общее снижение за январь-октябрь составило - 1,9 процента.

В октябре относительно сентября увеличилось производство машин и оборудования (на 18,4%), производство транспортных средств и оборудования (на 12,2%), производство электрооборудования, электронного и оптического оборудования (на 3,4%), химическое производство (на 8,8%), производство резиновых и пластмассовых изделий (на 5,3%), обработка древесины и производство изделий из дерева (на 4,3%), целлюлозно-бумажное производство; издательская и полиграфическая деятельность (на 5,5%), производство пищевых продуктов, включая напитки, и табака (на 6,9%), текстильное и швейное производство (на 10,5%), производство кожи, изделий из кожи и производство обуви (на 10,8 процента).[1, C.137]

В январе-октябре 2007 г. экономический рост обеспечивался ускорением роста инвестиций, продукции строительства, устойчивым ростом потребительского спроса населения, но осложнялся заметным замедлением темпов роста обрабатывающих производств в августе и сентябре. В январе-октябре 2007 г. прирост инвестиций в основной капитал относительно января-октября 2006 г. составил 20,9%, прирост в строительстве – 23,0%, прирост оборота розничной торговли - 14,8%, прирост обрабатывающих производств – 9,8 процента. [2, C.244]

Таблица 7

Факторы, сдерживающие темпы роста промышленных организаций России (в процентах от общего числа базовых промышленных организаций)[11]

| Фактор

|

1997 г.

|

2000 г.

|

2005 г.

|

| Недостаток денежных средств

|

78

|

74

|

42

|

| Недостаточный спрос на продукцию организации внутри страны

|

51

|

36

|

51

|

| Неопределенность экономической обстановки

|

41

|

36

|

21

|

| Отсутствие надлежащего оборудования

|

14

|

19

|

30

|

| Высокая конкуренция со стороны зарубежных производителей

|

15

|

11

|

22

|

| Недостаточный спрос на продукцию организации за рубежом

|

12

|

11

|

19

|

В результате крайне неудовлетворительными остаются показатели финансового состояния организаций в целом по отраслям экономики России.

В 2008-2010 гг. предполагается создать фонд, который стимулировал бы субъекты РФ улучшать свои финансовые и социально-экономические показатели. На эти цели выделяется 2 млрд. руб., а распределяться они будут по итогам года, в зависимости от рейтинга регионов, рассчитываемого по 30 показателям.

Предусматривается увеличение Фонда регионального развития до 10 млрд. руб. в 2008 г. Региональные и муниципальные объекты больше не будут включаться в непрограммную часть. Свободный инвестиционный трансферт из Фонда регионального развития на местах можно использовать с большей пользой с учетом местных приоритетов.

Эти и другие предусмотренные меры направлены на повышение качества управления бюджетными расходами и создание стимулов для субъектов РФ для укрепления региональных и муниципальных финансов, изыскания резервов внутри бюджетов, региональных в первую очередь.

2.2. Влияние региональных бюджетов на финансы хозяйствующих субъектов

Администрация Алтайского края считает, что социально-экономическое развитие края, в том числе развитие промышленности и сельского хозяйства, повышение уровня жизни населения, решение социальных задач, невозможно без участия в этих процессах конкурентоспособной, обеспеченной ресурсами банковской системы. На региональный банковский сектор возлагаются функции финансового посредничества, способствующего развитию экономики края посредством аккумулирования денежных средств и их направления в кредиты и инвестиции.

В 2006 году Алтайским краевым Советом народных депутатов было принято постановление «О приоритетных направлениях социально-экономического развития Алтайского края на 2006-2008 годы», а во исполнение этого решения краевая Администрация постановлением утвердила план действий органов исполнительной власти Алтайского края по реализации приоритетных направлений социально-экономического развитием края на тот же период.

Так, сегодня уже действуют целевые программы «Кадровое обеспечение агропромышленного комплекса Алтайского края на 2006-2010 годы» и «Обеспечение жильем или улучшение жилищных условий молодых в Алтайском крае» на 2004-2010 годы», которые призваны усилить действие национальных проектов в области АПК и доступного жилья. [10, c.40]

В контексте задачи по налаживанию процесса реализации общероссийских приоритетных проектов на территории края актуализируется дополнительная задача - реализация региональных приоритетных проектов.

В последние годы банковский сектор края, как и российский, демонстрирует темпы роста, превышающие темпы роста экономики.

Таблица 8

По состоянию на начало 2006 года [10, c.22]

| |

Россия

|

Алтайский край

|

| Активы / ВВП (в %)

|

45

|

48

|

| Кредиты нефинансовым организациям /ВВП (в %)

|

25

|

33

|

| Кредиты юридическим лицам / ВВП

|

19,7

|

22

|

| Кредиты физическим лицам / ВВП

|

5,4

|

11

|

| Средства на счетах / ВВП (в %)

|

25

|

5

|

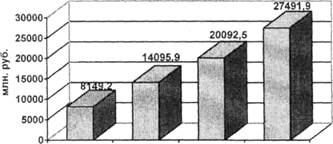

За период с 01.01.2003 г. по 01.09.2006 г. заметно возросли объемы кредитования реального сектора экономики, объем кредитных вложений в экономику за этот период увеличился в 4,4 раза.

01.01.03 г. 01.01.04 г. 01.01.05 г. 01.01.06 г.

Рис. 1. Объем кредитных вложений в экономику [10, c.23]

Росту кредитных вложений способствовало увеличение спроса со стороны предприятий, что говорит о росте инвестиционной активности в крае. В 2005 году объем кредитов в экономику увеличился на 36,8% и составил 27,5 млрд. рублей, за 8 месяцев 2006 года - на 30 % и превысил 35 млрд. рублей, при потребности реального сектора в кредитных ресурсах около 40 млрд. рублей. Кредитные вложения в реальную экономику края составляют основную долю в кредитных вложениях банковской системы за 2005 год:

На конец 2005 года свыше 70% вновь выданных кредитов направлено в торговлю и обрабатывающие производства, в сельское хозяйство - 3,1%, в строительство - 1,4%. Реализация национальных проектов уже в этом году внесет изменения в сложившиеся пропорции.

Одной из причин, тормозящих развитие кредитования в крае, можно назвать слабость ресурсной базы банков. В большинстве коммерческих банков наблюдается дефицит долгосрочных кредитных ресурсов. Выдача кредита свыше 50 млн. рублей проблематична для многих банков и по этим вопросам предприятия обращаются за помощью в Администрацию.

Администрацией края проводится постоянная работа по стимулированию кредитного процесса. Средства, ежегодно предусматриваемые в краевом бюджете на погашение части банковской процентной ставки по инвестиционным проектам, позволили предприятиям и организациям получить в 2005 году льготные кредиты в объеме 992,8 млн. рублей, за 9 месяцев 2006 года - свыше 1 млрд. рублей. Почти 100 предприятий края в 2005-2006 годах благодаря кредитованию пополнили оборотные средства, расширили производство, а также получили дополнительную прибыль. Большая часть инвестиционных кредитов (60 %) в 2006 году выдана подразделениями Алтайсбербанка, кроме того, в кредитовании инвестиционных проектов в крае приняли участие Россельхозбанк (5 проектов на 75 млн. руб.), Зернобанк (2 проекта на 18,5 млн. руб.), Промсвязьбанк (2 проекта на 297 млн. руб.), по одному проекту у Сибсоцбанка, Внешторгбанка и Внешторгбанка Розничные услуги.[10, c.26]

Прогнозные показатели социально-экономического развития Алтайского края на среднесрочную перспективу предусматривают рост инвестиций в основной капитал в промышленности до 29 %, основную долю в этом росте должны обеспечить кредиты банков. В июле 2006 года Законом Алтайского края №58-ЗС утверждена краевая целевая программа «Развитие промышленного производства в Алтайском крае на 2006-2008 годы», предусматривающая привлечение средств банков на цели программы в объеме около 5 млрд. рублей. Поэтому у банковской системы имеются солидные перспективы роста.

В последние годы наблюдается положительная динамика в кредитовании малого бизнеса, только за 2005 год объем кредитов, выданных субъектам малого предпринимательства, вырос с 12 до 33 млрд. рублей или в 2,8 раза. Основной прирост обеспечен Алтайсбербанком (с 7,5 до 24 млрд. рублей). И, несмотря на все еще неудовлетворенную потребность малого бизнеса в кредитных ресурсах, в 2005 году доля кредитов предприятиям малого и среднего бизнеса по краю составила 24 % от ВРП (российский показатель 2 % от ВВП). [10, c.28]

В рамках национального проекта «Развитие АПК» по состоянию на 01.10.1006 г. малым формам хозяйствования кредитными организациями ОАО «Россельхозбанк», Алтайский банк Сбербанка России и «Сибирский социальный банк» выдано 4742 кредита на сумму свыше 1 миллиарда рублей.

В рамках выполнения мероприятий, предусмотренных разделом «Ускоренное развитие животноводства» в 2006-2007 годах с участием кредитов банков, планируется построить 6 и реконструировать 26 животноводческих комплексов. В настоящее время 30 сельхозпредприятий уже осваивают около 400 млн. рублей кредитных ресурсов, до конца года планируется освоить еще 180 млн. рублей. [10, c.29]

Взаимодействие Администрации края и банковского сектора в среднесрочной перспективе будет направлено на:

- финансовое обеспечение экономического роста региона;

- содействие структурной перестройке экономики;

- финансовую поддержку местных товаропроизводителей, а также экономических субъектов, обладающих потенциалом роста;

- обеспечение банковскими услугами населения и хозяйствующих субъектов в отдаленных районах;

- развитие ипотечного и потребительского кредитования на территории края;

3. Мероприятия по совершенствованию влияния централизованных финансов на финансы хозяйствующих субъектов

3.1. Мероприятия на федеральном уровне

В современных условиях социально-экономического развития России важным фактором дальнейшего развития любого предприятия является поток поступающих денежных средств, превышающий платежи. От наличия или отсутствия доходов будет зависеть в конечном счете возможность функционирования предприятия, его конкурентоспособность и финансовое состояние.

Важнейшими факторами роста доходов являются: увеличение объема производства и реализации продукции, внедрение научно-технических разработок, а следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов.[2, C.282]

Сегодня практически все предприятия нуждаются в обновлении парка оборудования, без чего невозможна стабилизация и развитие производства, повышение конкурентоспособности товаров и услуг. В связи с чем резко возрастает потребность в капитальных вложениях на возмещение и обновление производственных фондов.

Основные принципы инвестиционного законодательства закладываются на федеральном уровне, что непосредственно влияет на инвестиционный климат. В соответствии со ст. 11 закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» государственное регулирование инвестиционной деятельности предусматривает создание благоприятных условий для развития инвестиционной деятельности путем:

- совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

- установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера;

- защиты интересов инвесторов;

- предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами и др.

Некоторые из этих положений нашли отражение в Налоговом кодексе РФ, например, п/п 2 п. 1 ст. 259 НК РФ предусматривает начисление амортизации нелинейным методом (так называемая ускоренная амортизация). А гл. 26.4 НК РФ вводится система налогообложения при выполнении соглашений о разделе продукции, согласно которой устанавливается специальный налоговый режим, применяемый при выполнении соглашений, которые предусматривают увеличение доли государства в прибыльной продукции в случае улучшения показателей инвестиционной эффективности для инвестора при выполнении соглашения. Показатели инвестиционной эффективности устанавливаются в соответствии с условиями соглашения.

Наряду с инвестиционным законодательством существенное влияние на инвестиционный климат оказывает вся правовая система, регулирующая хозяйственную деятельность - налоговое и таможенное законодательство, законодательство о реструктуризации и банкротстве предприятий, земельное законодательство, регулирование финансового сектора, валютное регулирование, законодательство о реструктуризации естественных монополий. В целом рамочный характер инвестиционного законодательства на федеральном уровне позволяет регионам развивать собственную правовую базу. На региональном уровне активизировался законотворческий процесс по регулированию инвестиционной деятельности.

3.2. Направления использования финансовых ресурсов хозяйствующих субъектов

Финансовые ресурсы предприятия предназначены для:

- покрытия текущих затрат, связанных с производством и реализацией продукции, выполнением работ, оказанием услуг;

- инвестирования средств в капитальные вложения, необходимые для расширения производства, изменения структуры активов;

- инвестирования в ценные бумаги государства и других организаций;

- осуществления налоговых платежей и отчислений, погашения процентов и сумм получаемых кредитов, взносов во внебюджетные фонды;

- формирования различных денежных фондов и резервов (резервного, накопления, социального развития);

- перечислений на благотворительные цели, спонсорство и др.[18, C.415]

Таким образом, финансовые ресурсы используют предприятия в процессе трех видов деятельности - производственной, инвестиционной и финансовой. Они постоянно находятся в движении и в денежной форме пребывают лишь в виде остатков денежных средств на расчетных счетах в банках и кассе предприятия.

Финансовые ресурсы предприятия представляют собой средства, имеющиеся в его распоряжении, направляемые на возобновление и развитие производства, содержание объектов социальной сферы, осуществление финансовых инвестиций, в финансовые резервы (фонды) и на другие цели. Финансовые ресурсы, используемые на развитие производственного процесса, представляют собой капитал в его денежной форме. Важнейшей задачей и функцией финансового менеджмента является наращивание капитала, создающего прибыль, что обеспечивается только при условии организации постоянного оборота капитала, его направления в сферы производственно-экономической деятельности, приносящие (создающие) прибыль.[12, C.66]

Управление финансовыми ресурсами как комплексный процесс заключается в принятии финансовых решений, направленных на сохранение или изменение в краткосрочной или долгосрочной перспективе финансового и имущественного положения предприятия по сравнению со сложившимся в тот или иной период времени. Этот процесс включает, во-первых, организацию обеспечения предприятия финансовыми ресурсами; во-вторых, управление процессом их использования.

При этом постоянно существует необходимость определения и соответствующего выбора оптимальных источников финансирования деятельности предприятия. Специфика этого аспекта проблемы заключается в том, что обслуживание того или иного источника финансовых ресурсов обходится предприятию по-разному: любой источник финансирования имеет свою цену, причем эта цена в момент принятия решения далеко не во всех случаях может быть точно установлена. [12, C.68]

Управление процессом распределения и использования финансовых ресурсов (управление процессом размещения аккумулированных финансовых средств, что отражается в активе баланса предприятия) предполагает определение эффективных направлений вложения капитала, прежде всего оборотного, и формирование соответствующей структуры активов баланса предприятия.

Оборотные (текущие) активы составляют значительную долю общих активов предприятия, причем в некоторых отраслях (например, на предприятиях оптовой торговли) их удельный вес в структуре баланса нередко превышает долю основных средств. Характерным признаком оборотных активов является их относительно высокая мобильность (способность быстрого перехода из товарной в денежную форму и наоборот).[18, C.319]

Эффективное управление оборотными средствами необходимо прежде всего в целях обеспечения непрерывности текущей деятельности предприятия. От эффективности управления оборотными активами в значительной степени зависят результаты производственной деятельности, а следовательно, и финансовые результаты, и финансовое состояние предприятия. Именно это обстоятельство требует осуществления постоянного непрерывного контроля за процессами формирования фондов оборотных средств. Объектами управления оборотными активами являются их объемы, структура, источники формирования оборотных средств и структура этих источников.

Оптимальное распределение финансовых ресурсов при управлении текущими и оборотными активами. В данном случае необходимо установление стратегических ориентиров использования денежных средств, отражающих приоритетные направления финансовой стратегии предприятия.

При распределении финансовых ресурсов необходимо, следовательно, определить, во-первых, направления инвестирования: в расширение производства, ценные бумаги, приобретение товаров для перепродажи, недвижимость, валюту. Во-вторых, после определения наиболее предпочтительных форм инвестиций необходимо решить вопрос о способах и методах инвестирования. Главная проблема здесь заключается в необходимости формирования соответствующих бюджетов доходов и расходов, соблюдая классические правила, к которым, в частности, относятся:[18, C.321]

- достижение финансового соответствия сроков поступления и использования средств, при этом капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств;

- сбалансированность финансовых рисков: наиболее рисковые инвестиции рекомендуется финансировать за счет собственных источников (чистой прибыли и амортизационных отчислений). В целом возможность соблюдения этого правила зависит от таких факторов, как точность планируемой динамики денежного потока, цены заемных источников средств, способы их получения и т. п.;

- достижение предельной рентабельности: осуществление капитальных вложений, обеспечивающих инвестору достижение максимальной доходности;

- чистая прибыль от данного вложения должна превышать величину от помещения средств на банковский депозит.

- рентабельность инвестиций всегда должна быть выше индекса инфляции;

- рентабельность активов предприятия после реализации проекта должна превышать среднюю ставку банковского проекта.

Заключение

Финансы коммерческих организаций - это экономическая категория, которая выражает отношения, связанные с формированием, распределением и использованием денежных ресурсов организаций для осуществления их хозяйственной деятельности. Финансы коммерческих организаций являются составной частью финансовой системы государства, занимая определяющее положение в структуре финансовой системы, так как именно на их уровне формируется преобладающая масса финансовых ресурсов страны и начинаются процессы распределения и перераспределения стоимости.

Финансовые ресурсы предприятия - это денежные средства, имеющиеся в его распоряжении, которые используются для осуществления текущих затрат, инвестиций, выполнения финансовых обязательств. Финансовые ресурсы формируются за счет собственных и привлеченных источников.

Финансовые ресурсы, задействованные в финансово-хозяйственной деятельности организации, составляют ее капитал. Другими словами, капитал организации - это значительная часть финансовых ресурсов организации, направляемая в текущую, финансовую и инвестиционную деятельность в целях получения прибыли. Капитал является главной экономической базой создания и функционирования коммерческой организации, характеризует вложенные в нее для обеспечения функционирования и получения прибыли имущественные ценности и денежные средства. Под общим понятием «капитал организации» обычно понимают различные его виды, которых достаточно много.

В процессе функционирования организации основными источниками финансовых ресурсов являются доходы. Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на доходы по обычным видам деятельности и прочие доходы, к которым относятся операционные, внереализационные и чрезвычайные доходы. В составе доходов по обычным видам деятельности выделяется выручка от продажи продукции и товаров, а также выручка, связанная с поступлениями за выполненные работы и оказанные услуги. Основными направлениями использования финансовых ресурсов коммерческих организаций являются расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные и чрезвычайные). К расходам по обычным видам деятельности относятся те из них, которые связаны с изготовлением и продажей товаров (выполнением работ, оказанием услуг): пополнение оборотных средств, оплата услуг и работ, оплата труда, уплата налогов, платежей во внебюджетные фонды.

Обобщающим показателем хозяйственной деятельности организации является прибыль. Можно сказать, что прибыль предприятия - это величина, на которую за определенный период возрастает объем собственных средств организации, а убыток - это величина, на которую за определенный период уменьшается объем собственных средств организации. В наиболее общем виде прибыль - это превышение общей суммы доходов над общей суммой расходов организации. Можно выделить несколько подходов к определению прибыли. Так, существуют понятия «экономическая прибыль», «бухгалтерская прибыль», «налогооблагаемая прибыль».

Условием непрерывности производства является возобновление его производственных фондов. По характеру участия в процессе производства производственные фонды подразделяются на основные и оборотные. Основные производственные фонды, как правило, многократно участвуют в производственном процессе и переносят свою стоимость на готовый продукт по частям по мере накопления амортизации. Оборотные фонды участвуют только в одном производственном цикле и полностью переносят свою стоимость на изготавливаемый продукт.

Важнейшими направлениями государственного воздействия на социально-экономическое развитие посредством государственных финансов является политика в области доходов (прежде всего налоговая политика), расходов, способов финансирования дефицита бюджета и управления государственным долгом. Проводимая государством бюджетная политика должна обеспечивать поддержание адекватных экономическим условиям темпов экономического роста, ограничение социального неравенства, эффективность государственных расходов.

Государственные финансы традиционно понимались как инструмент мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. В этом плане они представляют собой единый комплекс финансовых операций, с помощью которого органы государственного управления аккумулируют денежные средства и осуществляют денежные расходы.

Возрастающая сложность разработки и оценки эффективности государственной политики привела к отказу от рассмотрения финансов только как категории, рассматривающей движение денежных средств. Была осознана необходимость отражения в государственных финансах потоков всех ресурсов, составления балансов государственных активов и пассивов и оценки стоимости имущества, находящегося в собственности государства. Это повлекло за собой потребность в интеграции всех потоков ресурсов, с которыми имеют дело органы государственного управления, и построении системы государственных финансов, увязывающей чистую стоимость государственного имущества на начало какого-либо периода с потоками средств в течение планируемого периода и величиной стоимости этого имущества на конец периода.

Согласно новой трактовке государственных финансов они являются не только инструментом формирования и расходования денежных ресурсов, но также инструментом, обеспечивающим формирование всех актинов и пассивов органов государственного управления, включая нефинансовые активы и пассивы.

Список литературы

1. Бюджетная система Российской Федерации / под ред. О. Врублевской, М. Романовского. СПб.: Питер, 2008. – 576с.

2. Голодова Ж.Г. Финансы и кредит. – М.: ИНФРА-М, 2009. – 448с.

3. Грязнова А.Г. Финансы. М.: Финансы и статистика, 2004. – 360с.

4. Грязнова А.Г., Маркина Е.В. Финансы. – М.: Финансы и статистика, 2005. – 620с.

5. Ковалев А.П. Финансы и кредит. – 3-е изд., перераб. и доп. – Ростов н/Д.: «Феникс», 2005. – 416с.

6. Кондрашова А.В. Финансы предприятий в вопросах и ответах. М.: Проспект, 2005. – 388с.

7. Корчагин Ю.А. Современная экономика России. – Ростов н/Д.: Феникс, 2007. – 544с.

8. Корчагин Ю.А. Региональная финансовая политика и экономика. – Ростов н/Д.: Феникс, 2006. – 284с.

9. Красникова Е.В. Экономика переходного периода. – М.: Омега, 2006. – 420с.

10. Материалы Межрегиональной научно-практической конференции. 24 октября 2006 года г. Барнаул. - Барнаул, 2007. - 313 с.

11. Нешитой А.С. Финансы. – 6-е изд., перераб. и доп. – М.: Изд-торг корпорация «Дашков и К0

», 2006. -512с.

12. Нешитой А.С. Бюджетная система Российской Федерации. – 5-е изд., испр. и доп. – М.: Изд-торг корпорация «Дашков и К0

», 2006. - 308с.

13. Поляк Г.Б. Финансы. Денежное обращение. Кредит. М., 2007. – 450с.

14. Прогноз территориального социально-экономического развития Российской Федерации на период до 2015г. Официальный сайт Минэкономразвития Правительства РФ.

15. Родионова В.М. Финансы. – М.: Финансы и статистика, 2004. – 480с.

16. Федулова С.Ф. Финансы: учебное пособие. 2-е изд., перераб. и доп. / С.Ф. Федулова. – М.: КНОРУС, 2005. – 400с.

17. Финансы. Учебник. Под редакцией засл. деятеля науки РФ, проф. А.Г. Грязновой, проф. Е. В. Маркиной. -- М.: Финансы и статистика, 2005. – 540с.

18. Финансы. – 2-е изд., перераб. и доп. / Под ред. В.В. Ковалева. – М.: Проспект, 2008. – 640с.

19. Финансы. / под ред. А.И. Архипова, И.А. Погосова. – М.: ТК Велби, 2007. – 632с.

Приложение 1

Рис. 1. Механизм управления финансами предприятий

[1]

Финансовые ресурсы народного хозяйства (Проблемы формирования и использования) / под ред. В.К. Сенчагова. М. : Финансы и статистика, 1982. С. 49.

[2]

Россия в цифрах. 2003. М.: Госкомстат, 2003. С. 325.

[3]

Вестник Банка России.- 2004. № 32. С. 12.

[4]

Составлено по данным Российского статистического ежегодника 2006 г.

[5]

Составлено по данным Российского статистического ежегодника 2006 г.

[6]

Составлено по данным Российского статистического ежегодника 2005 г.

[7]

За 2005 г. представлены данные по обрабатывающим производствам.

[8]

Составлено по данным Российского статистического ежегодника 2006 г.

[9]

Составлено по данным Российского статистического ежегодника 2006 г.

[10]

Составлено по данным Российского статистического ежегодника 2006 г. и Справочника Министерства экономического развития и торговли РФ «Экономика России: итоги и перспективы роста».

[11]

Составлено по данным Российского статистического ежегодника 2006 г.

|