характеризуются значительной спецификой, большая часть таких ценных бумаг продается на неорганизованных рынках (over the counter). Еще одним специфическим фактором являются свойства самого "товара" - заемного капитала. Рано или поздно первоначальная сумма займа должна быть возвращена кредитору. Поэтому очень важную роль на рынке облигаций играют кредитные рейтинги

, публикуемые независимыми рейтинговыми агентствами. Первый подобный рейтинг был опубликован в 1909 году в США. Его автором был Джон Муди (John Moody), использовавший методику оценки кредитоспособности фирм, разработанную в компании Dun and Bradstreet. В настоящее время рейтинговое агентство John Moody входит в состав компании Dun and Bradstreet. Кредитные рейтинги этого агентства распространяются под названием Moody's Investors Service (сокращенно Moody's). Они считаются одним из наиболее авторитетных источников соответствующей информации в мире. Основным конкурентом Moody's является рейтинг уже упоминавшейся в этом параграфе компании Standard and Poor's - его общепринятое обозначение S&P. Два этих рейтинга делят между собой основную часть рынка облигаций (как государственных, так и корпоративных). Наряду с этими гигантами в США получили известность рейтинги еще двух компаний: Fitch Investors Service (сокращенно - Fitch) и Duff and Phelps Credit Rating Company (сокращенно - Duff and Phelps). В мире существует несколько крупных национальных рейтинговых агентств (в Австралии, Канаде, Японии, Франции, Малайзии и др.). Некоторые из них (например, французское агентство) уже принадлежат компании Standard and Poor's.

Наиболее известные рейтинговые агентства дают оценки кредитоспособности крупных компаний промышленности, торговли, транспорта, строительства, коммунальных услуг и т.п. иногда они выполняют заказы предприятий таких специфических отраслей как банковское дело и страхование. Однако основной объем данного рынка принадлежит специализированным агенствам, например AM Best Company в страховании и Thomson Bankwatch в банковской и финансовой сфере.

Рейтинговые оценки присваиваются конкретным облигациям и отражают вероятность неплатежа по ним. Они не дают характеристику эмитента в целом - финансово неустойчивое предприятие может выпустить надежные облигации, если они будут обеспечены очень серьезными гарантиями (поручительством) третьей стороны. Наличие рейтинга по конкретной ценной бумаге дает возможность инвестору оценить сопряженный с нею финансовый риск и более точно определить свои требования к уровню выплачиваемого по ней дохода. Для эмитента (покупателя заемного капитала) рейтинговая оценка его облигаций служит ориентиром для определения цены приобретаемого капитала. Очевидно, что надежные рейтинги облигаций - это не только способ удовлетворения праздного любопытства. Информация, содержащаяся в них, абсолютно необходима при обосновании большинства инвестиционных и финансовых решений, связанных с привлечением заемного капитала.

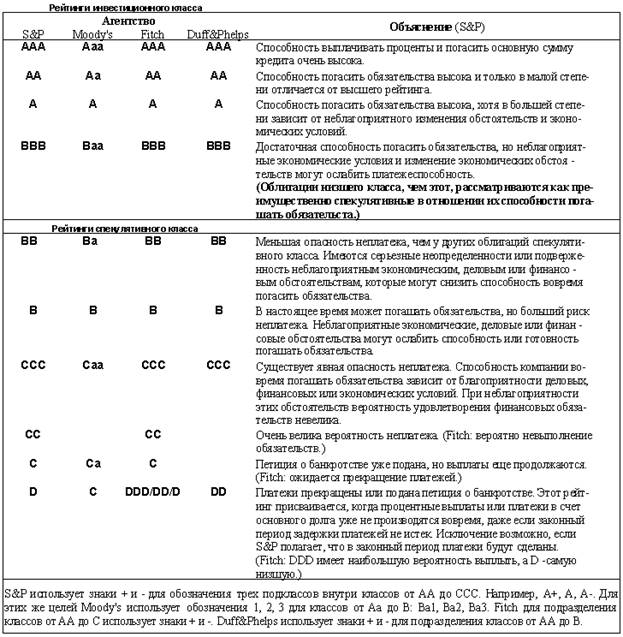

В настоящее время преобладает обозначение различных рейтинговых категорий буквенными сочетаниями. Фактическим стандартом подобной методики является система, применяемая компанией Standard and Poor's. В таблице 4.4.1 приведены способы оценки, применяемые четырьмя крупнейшими рейтинговыми агентсвами США9

. Учитывая сильную привязку всех этих систем к методике S&P, пояснения условных обозначений даны в редакции именно этой компании.

Увеличить картинку

Таблица 4.4.1.

Рейтинговая классификация, используемая крупнейшими агентствами США

Перевод компании (или целого государства) из одной рейтинговой категории в другую является важным событием в ее жизни. Например, когда с правительственных облигаций Австралии был снят высший рейтинг Moody's AAA, этому агентству было запрещено работать в данной стране. Рейтинг облигаций российского правительства пока находится на значительно более низком уровне. В начале 2000 года он составлял ССС+ по классификации S&P и Fitch. Рейтинг Moody's был повышен до уровня B. Однако и Fitch и S&P планировали в ближайшее время пересмотреть рейтинг России в сторону повышения. Перевод правительственных ценных бумаг в более высокий класс безусловно будет означать рост оценки и облигаций отечественных компаний.

Реклама

Вместе с тем, российским предприятиям не следует забывать, что присвоение им того либо иного рейтинга означает не столько оценку макроэкономической и политической ситуации в стране, сколько признание их собственных успехов в совершенствовании корпоративного управления. Именно отсутствие достаточно высокой культуры корпоративного управления является сейчас главным препятствием свободному доступу капитала на отечественные предприятия. Очень многие менеджеры пока еще не ощутили разницу между владением компанией и ее эффективным управлением. По-прежнему культивируется имидж директора-хозяина, единолично решающего все вопросы от установления цен на продукцию до строительства жилья за счет чистой прибыли предприятия. Наглядным проявлением бесконтрольности российского менеджмента является недостоверность финансовой отчетности компаний. Бизнес-сообщество упорно не может (или не хочет) признать, что основным адресатом составляемых отчетов являются инвесторы - акционеры и кредиторы предприятий, а не налоговая инспекция. Высшей доблестью руководителя считается искажение отчетности в сторону занижения объемов продаж и полученной прибыли с целью снижения налогового бремени. Однако при этом забывается, что таким образом менеджеры обманывают не столько государство, сколько своих собственников, а в конечном счете - закрывают доступ своим предприятиям на финансовый рынок, лишают их возможности инвестировать новый капитал в развитие производства.

Правительство Российской Федерации отчетливо представляет масштабы данной проблемы. Поэтому в рамках общей стратегии рыночных реформ предусмотрено создание Кодекса корпоративного управления, основной целью которого является повышение "прозрачности" российского бизнеса, усиление ответственности менеджеров за достоверность отчетных данных и за эффективность управления корпорациями. В этом же направлении работают крупнейшие консалтинговые и рейтинговые компании. Например, российское представительство Standard & Poor предложило в 2000 году новый информационный продукт - присвоение рейтинга качества системы корпоративного управления. Предприятия могут добровольно (за соответствующую плату) пройти тестирование в данном рейтинговом агентстве и получить количественную оценку эффективности своей системы управления. Наличие подобного рейтинга повысит инвестиционную привлекательность корпорации, что будет способствовать ее выходу на мировые финансовые рынки.

Реклама

Рассмотренные выше индикаторы далеко не исчерпывают всей информационной инфраструктуры финансового рынка. Развитие компьютерных и коммуникационных технологий способствует ее быстрому росту и усложнению. Этому же содействует усиление конкуренции между крупнейшими мировыми организованными рынками. Выигрывает от этого прежде всего сам рынок, больше всех заинтересованный в том, чтобы гипотеза о его эффективности "стала былью".

Оценка эффективности

Эффективность привлечения кредитных ресурсов с помощью эмиссии облигаций тесно связана с их ликвидностью. Если облигация ликвидна и у её держателя есть реальная возможность продать её на вторичном фондовом рынке облигаций, то процент, установленный при её эмиссии, может быть минимальным. В свою очередь цену привлечения средств с помощью облигационного займа определяет её рейтинг.

Обычно рейтинг — это информация для инвесторов; однако российский фондовый рынок выдвигает новые задачи перед эмитентом — добиться такого рейтинга, который обеспечивал бы эффективность размещения его облигационного займа. Следует учитывать, что рейтинг — это не формула, а качественная интерпретация количественных показателей.

Рейтинг — это мнение, суждение эксперта об объективных показателях рынка; суждение относительно вероятности оплаты основной суммы долга и процента. Рейтинг — это точка зрения эксперта на качество той или иной фондовой ценности.

Создание рейтинговых оценок — один из способов охарактеризовать рынок. Высокий рейтинг, установленный для ценных бумаг данного эмитента, помогает повысить ликвидность ценной бумаги и снизить цену займа. Действительно, на развитом рынке, где практически все долговые обязательства имеют рей-тинговую оценку, трудно продать какую-либо облигацию, если отсутсвует ее рейтинг.

Цивилизованный рынок ценных бумаг вынуждает эмитента обратиться с заказом в известные рейтинговые агенства, уплатив определенную сумму денег, для того, чтобы специалисты-аналитики проверили качество ценной бумаги и присвоили ей рейтин-говую категорию. Таким образом, на эффективном фондовом рынке только долговые обязательства, которые прошли процедуру рейтинга могут обеспечить доступ к получению заемных средств. При этом цена займа для эмитента определяется категорией, которую присваивает рейтинговое агенство.

Рейтинг обеспечивает дифференциацию эмитентов, выявляя наиболее слабых из них, негарантирующих погашение задолженности, создавая объективную основу для оценки кредитного риска, стандарты открытости и прозрачности на фондовом рынке. Можно отметить, что рейтинг обеспечивает эмитенту доступ к рынку облигаций, а его повышение — лучшие ценовые условия. Вместе с тем, снижение рейтинга приводит к удорожанию облигационного займа. При этом эмитент очень рискует, так как любое снижение качества его ценных бумаг означает дополнительные издержки.

Итак, мы видим, что рейтинг для эмитента определяет цену займа, делает рынок выпускаемой им ценной бумаги ликвидным и в конечном итоге определяет ее место (нишу) на рынке.

В связи с этим для эмитента, желающего получить приемлемую цену привлеченных с помощью выпуска облигационного займа ресурсов, важно иметь высокий рейтинг. В отечественной практике при построении рейтинга инвестиционной привлекательности, как правило, осуществляется сравнение предприятий по конкретному набору количественных показателей. Следует отметить, что не имея достаточно высокого рейтинга, эмитенты не смогут повысить эффективность выпуска облигации путем выхода на внешние рынки.

Практика свидетельствует, что до выпуска необеспеченных средне- и долгосрочных инструментов эмитенты проходят как минимум два этапа — размещение краткосрочных обеспеченных бумаг (с обеспечением в виде облигаций Минфина или других активов) и переход к выпуску более долгосрочных бумаг с частичным обеспечением.

При этом сохраняет свое действие сразу несколько факторов, препятствующих массовому выходу российских эмитентов на рынки капиталов. Во-первых, эта возможность останется уделом немногих крупных банков, поскольку лишь они могут рассчитывать на получение достаточно большой суммы средств, а выпуск в объеме нескольких миллионов долларов коммерчески невыгоден (издержки включают в себя оплату due diligence, комиссии андеррайтера и платежного агента, регистрационный сбор). Во-вторых, государство с открытием рынка ГКО для нерезидентов создает новый конкурирующий канал привлечения рискового капитала. В-третьих, выпустив свои долги на международные рынки, российские банки вынуждены будут считаться с постоянным изменением оценки своего рейтинга, на который будет оказывать влияние не только эффективность работы самого банка, но и характеризующаяся постоянными перепадами ситуация на рынках долговых обязательств «суверенных» и корпоративных эмитентов стран «третьего мира».

Зарубежная практика свидетельствует о том, что облигационный выпуск удается продать быстрее, если прибегнуть к эмиссии конвертируемых облигаций. «Перевертыши» — конверсионные долговые облигации могут быть обменены на обычные акции. Конверсионная привилегия — право держателя облигации обменять ее на акции в определенной пропорции в любой момент в течение определенного срока. Основной чертой конвертируемой облигации является курс конверсии, т. е. цена акций, по которой эмитент взял обязательство обменять облигации на акции. Обычно этот курс на 15—25 процентов превышает существующий в момент эмиссии.

Пример

Акции продаются на бирже по курсу 40 ам. долл. Корпорация выпускает конвертируемые облигации и гарантирует инвестору право принять у них облигации в обмен на акции по курсу 50 ам. долл. за штуку, т. е. 20 акций за облигацию со стандартным номиналом 1000 ам. долл.

Естественно, что в первый период после выпуска здравомыслящий инвестор таким правом не воспользуется — переплачивать за акции по сравнению с рыночным курсом бессмысленно. Но если облигации выпущены на длительный срок, во всяком случае достаточный, чтобы курс мог вырасти, например, до 60ам. долл., то можно их не конвертировать, а предложить на продажу.

Эффективность выпуска конвертируемых облигаций состоит в следующем: банк увеличивает капитал, не имея потери контроля над собственностью; банк выпускает ценную бумагу, инвестиционная привлекательность которой позволяет соединить лучшие свойства акции (возможность роста рыночной стоимости — курса акций) и облигаций; дает гарантированный и стабильный доход и сохранность капитальной стоимости. Кроме того, банк создает фундамент, основу для будущих эмиссии акций, что немаловажно в связи с требованием роста уставного капитала банка. Западный опыт показывает, что конверсионная привилегия позволяет быстрее продать выпуск, снижает цену займа и обеспечивает привлечение капитала на условиях более приемлемых для банка, чем продажа акций при их эмиссии.

В условиях инфляции неплохим вариантом обеспечения маркетабельности облигаций является выпуск облигаций, номинированных в золоте.

|