Введение

Задача накопления, обработки и распространения (обмена) информации стояла перед человечеством на всех этапах его развития. В течение долгого времени основными инструментами для ее решения были мозг, язык и слух человека. Первое кардинальное изменение произошло с приходом письменности, а затем изобретением книгопечатания. Поскольку в эпоху книгопечатания основным носителем информации стала бумага, то технологию накопления и распространения информации естественно называть “бумажной информатикой”.

Положение в корне изменилось с появлением электронных вычислительных машин (ЭВМ). Первые ЭВМ использовались как большие автоматические арифмометры. Принципиально новый шаг был совершен, когда от применения ЭВМ для решения отдельных задач перешли к их использованию для комплексной автоматизации тех или иных законченных участков деятельности человека по переработке информации.

Одним из первых примеров подобного системного применения ЭВМ в мировой практике были так называемые административные системы обработки данных: автоматизация банковских операций, бухгалтерского учета, резервирования и оформления билетов и т.п. Решающее значение для эффективности систем подобного рода имеет то обстоятельство, что они опираются на автоматизированные информационные базы. Это означает, что в памяти ЭВМ постоянно сохраняется информация, нужная для решения тех задач, на которые рассчитана система. Она и составляет содержимое информационной базы соответствующей системы.

При решении очередной задачи система нуждается во вводе только небольшой порции дополнительной информации, остальное берется из информационной базы. Каждая порция вновь вводимой информации изменяет информационную базу системы. Эта база (информационная, или база данных) находится, таким образом, в состоянии непрерывного обновления, отражая все изменения, происходящие в реальном объекте, с которым имеет дело система.

Хранение информации в памяти ЭВМ придает этой информации принципиально новое качество динамичности, т.е. способности к быстрой перестройке и непосредственному ее использованию в решаемых на ЭВМ задачах. Устройства автоматической печати, которыми снабжены современные ЭВМ, позволяют в случае необходимости быстро представить любую выборку из этой информации в форме представления на бумаге.

Реклама

По мере своего дальнейшего развития административные системы обработки данных перерастают в автоматизированные системы управления соответствующими объектами, в которых, как правило, не ограничиваются одной ЭВМ, а в составе двух и более ЭВМ объединяют в вычислительный комплекс.

В этом ряду особое место занимают базы данных и другое программное обеспечение, связанное с их использованием в качестве инструмента для делопроизводства и рационализации труда. Их использование позволяет сократить время, требуемое на подготовку конкретных маркетинговых и производственных проектов, уменьшить непроизводительные затраты при их реализации, исключить возможность появления ошибок в подготовке бухгалтерской, технологической и других видов документации, что дает для предприятия прямой экономический эффект.

Разумеется, для раскрытия всех потенциальных возможностей, которые несет в себе использование баз данных, необходимо применять в работе комплекс программных и аппаратных средств максимально соответствующий поставленным задачам. Поэтому в настоящее время велика потребность предприятий в компьютерных программах, поддерживающих и согласующих работу управленческого и финансового звеньев компании, а также в информации о способах оптимального использования имеющегося у компании компьютерного оборудования.

Целью данной выпускной работы является анализ и разработка системы автоматизации документооборота для предприятия ООО «Элси-Медиа».

Компания «ЭЛСИ» была основана в апреле 1999 года.

Она сегодня охватывает практически все направления выбранной сферы деятельности, а именно:

• продажа компьютеров и комплектующих любой сложности;

• продажа любой оргтехники;

• продажа расходных материалов и бумаги;

Одним из прогрессивных направлений работы компании является расширение сети региональных филиалов и представительств.

Глава 1. Принципы автоматизации делопроизводства

С точки зрения системы автоматизации делопроизводства,

документ, как правило, распадается на тело документа — файл (файлы), вся содержательная работа с которым обычно ведется вне рамок системы делопроизводства, и регистрационную карточку, содержащую все реквизиты документа, с которой собственно и идет работа. Файлов может и не существовать, документ может оставаться в бумажной форме.

Реклама

Автоматизированные системы делопроизводства делятся на два класса. К первому относятся системы управления электронными архивами. Их основные функции: регистрация новых документов, хранение, поиск и их извлечение с целью передачи в приложения, умеющие с ними работать. Ко второму классу относятся системы управления электронным документооборотом (СУЭД, DMS (Document Management System)). На них возложены функции управления документами на пути прохождения от одного пользователя - должностного лица к другому с возможностью контроля за их перемещением с фиксацией всех изменений и сопровождающих резолюций. В готовых системах одного класса могут встречаться функции другого класса.

В настоящее время основная концепция автоматизации документооборота базируется на принципах управления бизнес-процессами (потоками работ, WorkFlow), в ходе выполнения которых создаются и движутся документы. Иными словами, это организация и управление процессами создания документов на основе последовательной обработки различными пользователями других ранее существовавших документов. Но для функционирования систем класса WorkFlow, делопроизводственные процессы организации должны быть строго структурированы и формализированы, что встречается далеко не всегда. Поэтому система должна иметь функцию, позволяющую организовать и спланировать выполнение работ с документами, как по заранее предопределенным маршрутным технологическим схемам, так и с предоставлением исполнителям определенной свободы в принятии решения на своем уровне.

Из важнейших характеристик СУЭД специалисты обычно выделяют следующие:

программная платформа (система, обеспечивающая хранение и поиск документов, а также система обмена сообщениями. В настоящее время используется архитектура «клиент /сервер»);

поддержка распределенной обработки информации;

возможности масштабирования (набор поддерживаемых платформ; максимальное число пользователей; число уровней вложенности структур);

открытость архитектуры и возможность интеграции с другими приложениями;

типы документов, с которыми работает система (форматы документов; поддержка работы с составными документами и несколькими версиями документа; связи документов (один документ может быть ответом на другой или может быть порожден при исполнении предыдущего документа); совместное использование электронных и обычных (бумажных) документов);

коллективная работа группы исполнителей над одним (или несколькими) документами;

возможность работы по "свободной" схеме (без жесткой фиксации маршрутов);

средства для определения маршрутных схем прохождения документов;

возможности контроля за прохождением документов;

способ оповещения должностных лиц;

особенности настройки продукта для нужд конкретного заказчика (например, регистрационная карточка должна содержать все необходимые реквизиты); наличие локализованного (русифицированного) интерфейса;

средства регламентации доступа и криптозащиты;

средства оповещения о нарушениях в регламенте прохождения документов;

ориентация на традиционную российскую концепцию документооборота.

Системы управления электронными архивами характеризуются следующими функциями:

ВВОД.

Система должна обеспечивать ввод, обработку, хранение, регистрацию документов, поступающих из множественных источников: по сети, с дисков, модемов и сканеров.

ХРАНЕНИЕ.

Централизованное хранилище данных позволяет решить целый ряд проблем:

возможность оперативного получения целостной и непротиворечивой информации;

организация сбора, хранения и актуализации разрозненной информации;

высокая надежность и управляемость системы, быстрый и подконтрольный доступ пользователей к информации;

экономию средств за счет сосредоточения обслуживающего персонала в одном месте;

возможность централизованного развития вычислительных средств.

1.1 Выявление и моделирование бизнес – процессов

Создаваемая модель бизнес-процессов организации строится на базе построенных бизнес-процессов по результатам обследования деятельности организации, проводимого на уровне подразделений.

На этом этапе проводится обследование подразделений, в результате которого выявляются выполняемые в них основные функции, их вход и выход. Эти функции распределяются по бизнес-процессам, проходящим через каждое подразделение. В результате формируются и уточняются общие списки бизнес-процессов и функций по подразделениям, списки входных и выходных документов и другие характеристики, и вся эта информация наполняет каждый бизнес-процесс конкретным содержанием.

В процессе отображения бизнес-процессов по уровням организационной иерархии формируется и уточняется общий список бизнес-процессов, и могут появиться новые бизнес-процессы.

Главной целью создания модели бизнес-процессов предприятия является детализация описания деятельности организации. От уровня описания реализации общих бизнес-процессов в организации и списковых моделей в подразделениях до уровня детальных моделей подразделений, позволяющих выделить все функции подразделений, обрабатываемые документы, основные данные, описать регламент работы персонала и создать в итоге функциональную модель организации и концептуальную модель данных.

Выявленные в процессе обследования подразделения функции распределяются по бизнес-процессам этого подразделения, наполняя их конкретными работами данного подразделения. При этом описания бизнес-процессов могут дополняться и уточняться. В моделях описываются и детализируются бизнес-процессы, функции, информационные потоки, входные и выходные документы, взаимодействие внутри организации и с внешними объектами, данные, бизнес - правила, роли персонала и регламент, их взаимосвязи, временные и прочие характеристики.

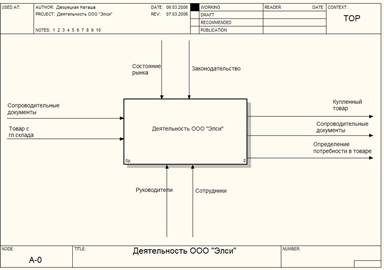

Модель бизнес-процессов ООО «Элси»,создана в средстве анализа (Upper CASE), предназначенном для построения и анализа моделей предметной области (BPwin (Logic Works)). На основе созданной в Bpwin системе, можно построить отчеты, диаграммы.

BPwin – это мощный инструмент моделирования, который используется для анализа, документирования и реорганизации сложных бизнес-процессов. Модель, созданная средствами BPwin, позволяет четко документировать различные аспекты деятельности - действия, которые необходимо предпринять, способы их осуществления, требующиеся для этого ресурсы и др. Таким образом, формируется целостная картина деятельности предприятия - от моделей организации работы в маленьких отделах до сложных иерархических структур. Модели BPwin дают основу для осмысления бизнес - процессов и оценки влияния тех или иных событий, а также описывают взаимодействие процессов и потоков информации в организации. Неэффективная, высоко затратная или избыточная деятельность может быть легко выявлена и, следовательно, усовершенствована, изменена или устранена в соответствии с общими целями организации.

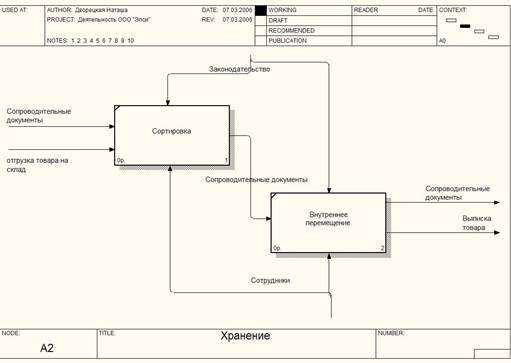

Детальное рассмотрение механизма работы ООО «Элси»:

Закупка товара

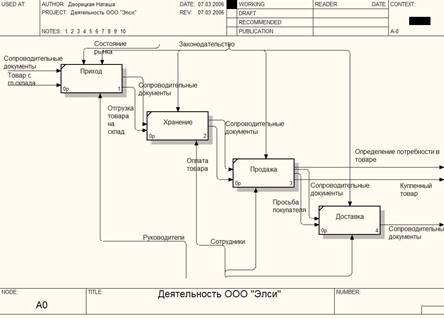

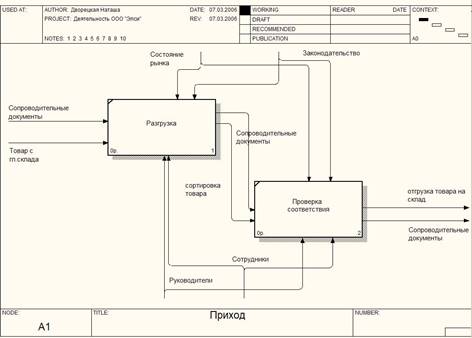

. В главном офисе с главного склада на данное подразделение "Элси" выписывается товар. Сопроводительные документы: сверка приема на тех.обслуживание, расходная накладная. Там получается товар и привозится сюда. Здесь производится оприходование товара. Сопроводительные документы: накладная на приход товара. Сотрудники склада сравнивают расходную накладную и приходную, если они чего-то не досчитывают, необходимо из нашего прихода удалить позицию, а в главном офисе сделать «Возврат от покупателя» данного подразделения "Элси". Словом, расход в главном офисе = приход в рассматриваемом подразделении.

Хранение товара.

Основная часть товара хранится на складе. Остальной товар перемещается на витрину (всего 4 склада: основной-склад, витрина, резерв, брак). Сопроводительные документы для перемещения между складами: внутренняя накладная типа Перемещение.

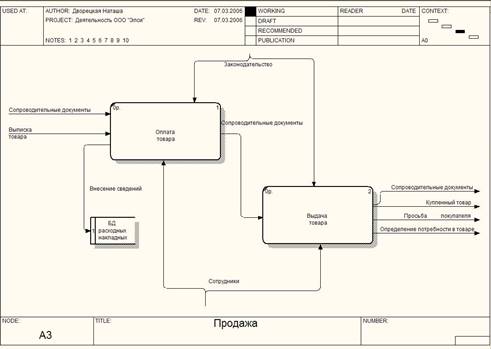

Продажа товара.

Сопроводительные документы: для склада - сверка приема на тех.обслуживание, для покупателя - товарный чек, гарантийное обязательство. Тип расходной накладной зависит от способа оплаты (безнал, товарный чек от ЧП, товарный чек-доплата, кредит, на брак). Безнал в том случае, если оплата осуществляется через электронную систему платежей с помощью пластиковых карт. Для этого установлено необходимое оборудование - терминал. Если покупатель вносит предоплату, то выходной документ – товарный чек-доплата. Этот документ позволит кассе понять разобраться в конце дня, почему не уплачена вся стоимость. Тип документа Кредит в том случае, если покупатель берет товар в кредит. Ну и если по приходу товара появился отказ (то есть не досчитали какой-то отписанный нам товар), то оформляется расходная накладная типа Брак. Если товар чем-то не устроил покупателя, то оформляется Акт по возврату товара по соответствующей расходной накладной. Если сотрудниками склада будет производится сборка купленных компьютерных комплектующих, то оформляется Заказ на сборку. Если произошел недочет товара, он списывается.

Все типовые документы расходных накладных вместе со сверкой приема на тех.обслуживание проходят через кассу, где делается пометка об оплате. После того, как оплата была произведена, покупателю на руки отдается расходная накладная вместе с кассовым чеком. Сотрудники склада в соответствии со сверкой выдают товар, ему же отдается гарантийное обязательство.

Если покупателем является какая-либо организация, желающая оплатить товар банковским переводом, сотрудник магазина выписывает счет с указанными в нем реквизитами. После оплаты лицо, являющееся представителем компании, должен предъявить доверенность на получение товара.

Документ для сотрудников склада – сверка приема на тех.обслуживание.

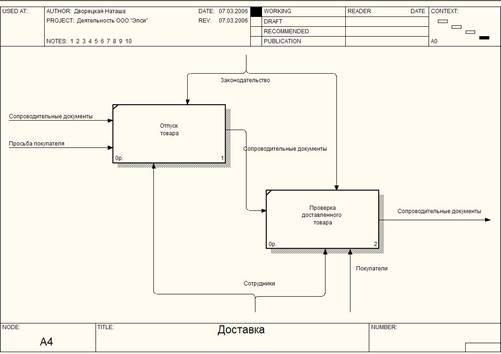

Доставка товара.

Если покупатель изъявляет желание доставить ему товар на дом, обговаривается удобное время для обеих сторон и оформляется накладная на доставкупо соответствующей расходной накладной.

1.2 Характеристика вычислительной сети ООО «Элси»

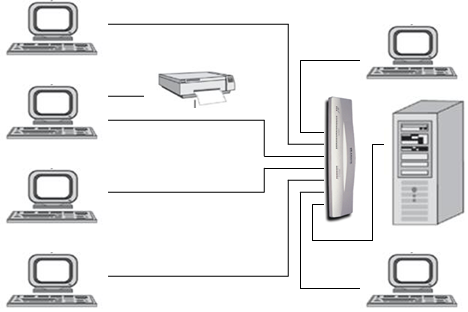

Сеть представлена 6-ю рабочими станциями, выделенным сервером, сетевым коммутатором (свич) и одним сетевым принтером. Построена на основе экранированного кабеля 5-й категории.

Конфигурация рабочих станций: процессор IntelCeleron 2,2 Гц, ОЗУ 256 Мб, HDD 80Гб, на всех машинах установлена ОС WindowsXPProfessional. Основное ПО: MicrosoftOffice 2003 (Word, Excel). Каждая рабочая станция имеет выход в Интернет.

Конфигурация сервера: процессор Pentium 4 3,0 Гц; ОЗУ 2 Гб DDR; HDDRAID 2х80Гб. Установлена ОС Windows 2000 Server, прокси-сервер для обеспечения Интернетом.

Групповые и корпоративные информационные системы и соответствующие приложения могут строиться различными способами:

системы на основе локальной сети ПК (файл-серверные приложения);

системы с архитектурой «клиент-сервер»;

системы на основе Internet/Intranet-технологий.

1.3 Архитектура «клиент-сервер»

Технология «Клиент-сервер» – технология, разделяющая приложение- СУБД на две части: клиентскую (интерактивный графический интерфейс, расположенный на компьютере пользователя) и сервер, собственно осуществляющий управление данными, разделение информации, администрирование и безопасность, находящийся на выделенном компьютере. Взаимодействие «клиент-сервер» осуществляется следующим образом: клиентская часть приложения формирует запрос к серверу баз данных, на котором выполняются все команды, а результат исполнения запроса отправляется клиенту для просмотра и использования. Данная технология применяется, когда размеры баз данных велики, когда велики размеры вычислительной сети, и производительность при обработке данных, хранящихся не на компьютере пользователя (в крупном учреждении обычно имеет место именно такая ситуация). Если технология «клиент-сервер» не применяется, то для обработки даже нескольких записей весь файл копируется на компьютер пользователя, а только затем обрабатывается. При этом резко возрастает загрузка сети, и снижается производительность труда многих сотрудников.

Основание для создания автоматизированной системы.

Разработка данной системы осуществляется в рамках автоматизации системы продаж компьютерного магазина ООО «Элси».

Назначение и цель разработки.

Система предназначена для обеспечения оперативности работы магазина и доступа к необходимой информации с целью улучшения качества предоставляемых услуг. Разрабатываемый программный продукт должен обеспечивать создание информационной базы, а также осуществлять создание следующих документов:

счет;

расходная накладная (типа безнал, товарный чек, чек-доплата);

акты (типа перемещение, возврат, заказ);

сверка приема на тех.обслуживание;

гарантийное обязательство;

заказ на сборку;

накладная на доставку.

Задачи для автоматизации.

Задачей дипломной работы является составление проекта по разработке автоматизированной системы учета продаж магазина, которая включает:

Порядок хранения товара на складе и отслеживание его внутреннего перемещения;

Оформление продаж товара, выдача необходимой для этого документации;

Порядок доставки товара в удобное для покупателя время.

Пользователи автоматизированной системы.

Пользователями автоматизированной системы будут:

менеджеры;

касса.

Требования к функциональным характеристикам.

1. Программа должна обеспечить возможность выполнения следующих функций:

Система должна обладать набором удобных возможностей по вводу информации в систему;

Система должна вести учет продаж, иметь удобный и достаточный набор информации;

Система должна иметь удобный интерфейс;

2. Исходные данные:

справочник фирм (покупателей);

справочник товаров;

3. Результаты:

формирование необходимой сопроводительной документации;

Требования к надежности.

Предусмотреть контроль вводимой информации.

Предусмотреть блокировку некорректных действий пользователя при работе и системой.

Обеспечить целостность вводимой информации.

Требования к составу и параметрам технических средств.

Система должна работать на IBM совместимых персональных компьютеров.

Минимальная конфигурация:

Тип процессора Celeron и выше;

Объём оперативного занимаемого устройства 128 Mb и больше.

Требования к информационной программной совместимости.

Система должна работать под управлением семейства операционных систем Win 32 (Windows 95/98/2000/NT/XP и т.д.).

1.4 Сравнительный анализ типовых решений

В настоящий момент на рынке представлено большое количество софта, имеющего функциональность для групповой работы с клиентской информацией и анализа результатов этой работы.

По соотношению функциональность - стоимость ПО можно разбить на такие группы:

1. Информационные системы с максимальной функциональностью и стоимостью владения от 1 000 000$

• Siebel (CRM-решение с очень большими расширениями)

• Oracle E-Business Suite (включает функциональный блок CRM)

• SAP/R3 (ERP с функциями CRM)

• Microsoft Axapta (ERP с функциями CRM)

Это наиболее функциональные системы, позволяющие повысить эффективность продажам крупного холдинга международного уровня, имеющего сложную технологию взаимоотношений с клиентами. Много функций, много аналитики, много возможностей. Престижно, нравится инвесторам.

Проблема в том, что кроме огромной стоимости, эти программы еще и очень долго (до 2-3 лет) и трудно (требуется серьезное обучение персонала и оптимизация бизнес-процессов) внедряются.

В результате, довольно часто (до 80% случаев по данным зарубежной печати) покупатели не наблюдают тот самый замечательный эффект от внедрения CRM и испытывают разочарование.

2. Информационные системы с мощной функциональностью и стоимостью владения от 200 000$

• Microsoft Axapta (ERP с функциями CRM)

• Microsoft Navision (ERP сфункциями CRM)

• Microsoft CRM

• BAAN InvensysCRM

От первой группы отличаются ценой и масштабом охватываемой темы. Функциональная и ценовая граница между первой и второй группой размыта. Внедряются несколько быстрее (от 6 месяцев), но также трудно. Перед внедрением необходима работа консультантов по оптимизации бизнес-процессов. Оправдывают затраты в крупных компаниях, имеющих подготовленных специалистов и достаточную IT-культуру.

4. CRM-решения российских системных интеграторов.

• Парус

• Галактика

• И большинство других системных интеграторов

По цене находятся между 3 и 5 группой. Функционал бывает жесткий, бывает настраиваемый, но чаще - пишется под задачи и возможности Заказчика. В принципе, сотрудничество с системными интеграторами удобно для их старых клиентов, тех, кому они уже автоматизировали бухгалтерию, склад и офис (при условии, что обе стороны остались довольны друг другом, что бывает не всегда).

5. Коробочный CRM-софт российских и украинских поставщиков

• Клиент-Коммуникатор

• Sales Expert

• WinPeak CRM

• 1C-Рарус: CRM Управление продажами

• TerraSoft CRM

Главное преимущество такого софта - низкая цена (от нескольких сотен до нескольких тысяч долларов). Хорош для знакомства с CRM-системами. Внедряется за несколько дней. Но, увы, почти всегда имеет жесткий, мало настраиваемый функционал. Внешне все красиво. Данные, истории, аналитика, но при внедрении оказывается, что эта система не удобна для конкретно ваших продаж. В результате приходится менять на более функциональную или делать неправильный вывод о низкой эффективности всех CRM-систем.

6. Заказные CRM-системы

Здесь все зависит от Подрядчика и Заказчика. Есть много хороших примеров и еще больше - плохих. Как и всякий заказной софт сильно зависит от квалификации Заказчика и Подрядчика.

Можно создать действительно удобную систему, оптимальную для бизнеса и обладающую возможностями для роста функциональности, быстро ее внедрить, удобно интегрировать с другим ПО (чаще всего - со складскими и бухгалтерскими программами) и все это за умеренные деньги. Если бизнес нестандартный или быстро меняется или персонал имеет опыт работы с заказным софтом - скорее всего, подойдет заказной CRM. Он всегда дороже коробочного, в среднем проект может обойтись в 3000$ -10000$.

Глава 2. Разработка приложения

Входящие и выходящие информационные потоки отдела продаж

Блок-схема процесса продажи

Продажа включает в себя следующие функции, являющиеся обязанностями продавца магазина.

Все эти действия сопровождаются соответствующей документацией:

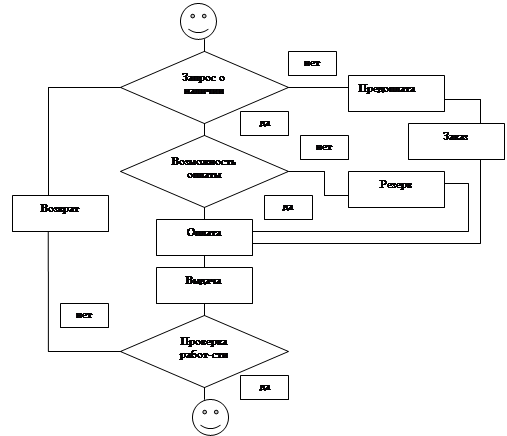

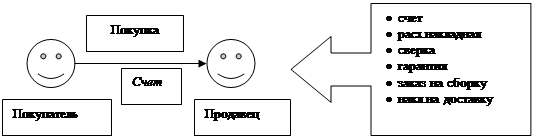

1. Продажа товара покупателю

Продажа товара может начинаться с выписки счета как частному лицу, так и на лицо фирмы. В первом случае счет играет роль некого «черновика», где делается подборка необходимых комплектующих, и если покупателя все устраивает, счет может импортироваться в расходную накладную. Во втором случае, счет нужен для указания реквизитов магазина, необходимых для перечисления денег на его счет фирмой-покупателем, то есть при оплате товара по безналичному расчету.

Продажа осуществляется двумя способами: за наличный расчет и по безналу. И в том и в другом случае создается расходная накладная. В первом случае типа Товарный Чек, во втором – типа Безнал.

В первом случае расходная накладная создается по факту изъявления желания произвести покупку, до оплаты ее. К этому документу в придачу идет Сверка приема на тех обслуживание (она остается сотрудником склада для контроля за товаром на складе), Гарантийное обязательство (оно остается на руках покупателя) и, в случае сборки комплектующих, Заказ на сборку (для сотрудников склада). С этим пакетом документов покупатель идет в кассу, где ставятся соответствующие пометки об оплате и с этими документами далее на склад. В обязанность же продавца входит только выдача сопроводительных документов.

Во втором случае расходная накладная создается по факту оплаты, то есть после перечисления денег на счет магазина. Продавцом выдаются все те же документы, что и в первом случае, на которых кассир должен поставить отметку об оплате, для того, чтобы сотрудники склада на основании этих отметок выдали товар.

Если покупатель испытывает сложности с самостоятельной доставкой товара, то магазином предоставляется бесплатная доставка товара по городу. Для этого продавец создает Накладную на Доставку. Она отдается на руки водителю. Итак, сопроводительными документами при продаже являются:

счет;

расходная накладная (типа безнал, товарный чек, товарный чек-доплата);

сверка приема на тех.обслуживание;

гарантийное обязательство;

заказ на сборку компьютера.

накладная на доставку.

Перечислим основные реквизиты документов:

В Счете

указывается:

номер счета;

дата выписки счета;

получатель;

наименование товара;

количество товара;

сумма.

В Расходной накладной типа Товарный Чек

указывается:

номер расходной накладной;

тип накладной (типа безнал, товарный чек, чек-доплата, брак

);

дата создания накладной;

покупатель;

наименование товара;

количество товара;

сумма;

В Сверке приема на тех.обслуживание

указывается:

номер сверки;

дата сверки;

покупатель;

наименование товара;

склад товара;

количество товара;

сумма.

В Гарантийном обязательстве

указывается:

номер гарантийного обязательства;

покупатель;

наименование товара;

срок гарантии.

В Накладной на доставку

указывается:

номер накладной;

покупатель;

адрес получателя;

телефон получателя;

склад товара;

наименование товара;

количество товара;

Заказ товара покупателем

Заказ может создаваться как непосредственно по просьбе покупателя, так и, исходя из остатка имеющегося товара, а так же на основе выявленного спроса (согласно вычисленной статистики продаж).

В случае заказа покупателем, им вносится предоплата в размере 50% . Для этого продавец выдает Товарный Чек-Предоплата и с этим документом покупатель идет в кассу, где и вносит первоначальный взнос. После этого продавец обязан проинформировать главного менеджера о поступившей заявке, создав акт о заказе товара. Это можно отнести к задаче продавца.

К задаче же БД можно отнести:

составление статистики продаж того или иного товара для выявления спроса покупателей и определения наиболее востребованного товара, на основании чего можно было бы грамотно составить заказ поставщику.

информирование продавцов о слишком маленьком остатке на складе какого-либо товара с целью его своевременного пополнения, то есть заказа.

Сопроводительными документами при заказе являются:

товарный чек-предоплата;

акт заказа;

В товарном Чеке-Предоплате

указывается:

номер товарного чека-предоплаты;

дата товарного чека-предоплаты;

покупатель;

наименование товара;

количество товара;

цена товара;

сумма;

В акте заказа

указывается:

номер акта;

дата акта;

тип акта (перемещение, возврат товара от покупателя, заказ);

покупатель;

наименование товара;

количество товара;

цена товара;

сумма;

примечание.

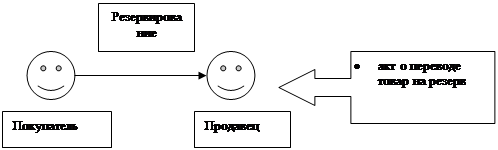

Резервирование товара для покупателя

Резервирование товара происходит на основании просьбы покупателя в течение 3 дней. Задача продавца в этом случае – создать акт на перемещение товара между складами. То есть переместить желаемый товар с главного склада на склад Резерв.

Задача БД в этом случае - оповестить продавцов об истечении резервируемого срока, чтобы вернуть товар на свою позицию в базе.

Основанием для резервирования товара являются:

акт о перемещении товара;

В нем указывается:

номер акта;

дата акта;

тип акта (перемещение, возврат товара от покупателя, заказ);

покупатель;

откуда: склад товара;

куда: склад товара;

наименование товара;

количество товара;

сумма;

примечание.

Возврат товара от покупателя

Возврат от покупателя делается на основании принесенного им с собой его товарного чека. По номеру товарного чека находится соответствующая расходная накладная и уже на ее основании продавцом создается акт о возврате товара (до фактического его возвращения). С этим актом покупатель идет на склад, где товар принимается сотрудниками склада и ими же делается пометка о возврате. С этой пометкой покупатель идет в кассу, где ему возвращают соответствующую сумму денег.

Сопроводительные документы при возврате товара:

акт о возврате;

В акте о возврате

указывается:

номер акта;

дата акта;

тип акта (перемещение, возврат товара от покупателя, заказ);

покупатель;

наименование товара;

количество товара;

сумма;

примечание.

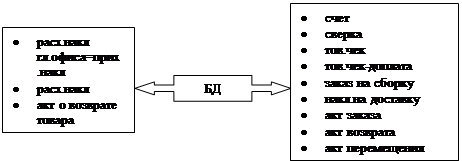

На основании всего вышесказанного делаем вывод о том, что является для нашей будущей БД входящей и выходящей информацией.

Итак, на основе расходной накладной, выписанной главным офисом на имя рассматриваемого подразделения фирмы, составляется приходная накладная, которая является источником для пополнения собственной базы данных, то есть вносятся новые позиции пришедшего товара.

В приходной накладной

указывается:

наименование фирмы (поставщик);

номер накладной;

дата накладной;

код товара;

наименование товара;

склад товара;

цена товара;

количество товара;

сумма;

При продаже товара источником для изменения в базе является расходная накладная. Когда она выписывается покупателю, товар автоматически удаляется из базы. Если по той или иной причине, покупатель решает сделать возврат купленного ранее товара, продавец выписывает акт о возврате товара покупателем и на основании этого акта, позиция возвращенного товара автоматически восстанавливается в базе.

Выходящими потоками можно считать всю сопроводительную документацию, участвующую в торговле магазина.

Входная и выходная информация

Итак, рассматриваемая нами отношение – продажа. В ней учувствуют следующие актеры:

Продавец Покупатель

В результате имеется 3 сущности: продавец, продажа и покупатель. Определим, какие данные должных храниться в проектируемой БД:

о товаре

(группа товара, наименование товара, склад товара, остаток товара на складе, цена за единицу, срок гарантии);

о покупателях

(ФИО, адрес, телефон);

о продажах

(номер расходной накладной, тип расходной накладной, дата создания накладной, покупатель, наименование товара, кол-во товара, величина скидки, сумма);

о товарах, поставленных в резерв

(наименование товара, дата резервирования, кол-во товара)

Теперь определим, какие задачи должна выполнять разрабатываемая АСУ:

возможность ввода данных;

возможность изменения вносимых данных;

возможность хранения вносимых данных;

возможность учета вносимых данных;

вывод статистики продаж;

оповещение;

В следующую таблицу внесем необходимые для разрабатываемой БД данные:

| Группа товара |

| Наименование товара |

| Склад товара |

| Остаток товара |

| Цена товара |

| Срок гарантии |

| ФИО покупателя |

| Адрес покупателя |

| Телефон покупателя |

| Номер расходной накладной |

| Тип расходной накладной |

| Дата расходной накладной |

| Кол-во товара |

| Величина скидки |

| Сумма |

| Дата резервирования |

| Кол-во товара |

Нормализация данных

Нормализация отношений – это преобразование универсального отношения к их совокупности так, что каждое из полученных отношений содержит только одну полную функциональную зависимость.

Функциональная зависимость — это такая связь между атрибутами А и В одного и того же отношения, когда каждому значению А соответствует только одно значение В. Атрибут А называют ключом. Ключи могут быть составными, т. е. они могут представлять собой не единичные атрибуты, а группы, состоящие из двух и более атрибутов.

Процесс нормализации включает приведение отношения к трем нормальным формам: устранение повторяющихся групп, удаление частично зависимых атрибутов, удаление транзитивно зависимых атрибутов.

Первая нормальная форма.

поля содержат неделимую информацию;

в таблице отсутствуют повторяющиеся группы.

В результате приведения к первой нормальной форме, получим таблицы:

Товары

| Группа товара |

| Наименование товара |

| Остаток товара |

| Цена товара |

| Срок гарантии |

Покупатели

| Наименование покупателя |

| Адрес покупателя |

| Телефон покупателя |

Продажи

| Номер расходной накладной |

| Тип расходной накладной |

| Дата расходной накладной |

| Наименование покупателя |

| Наименование товара |

| Кол-во товара |

| Величина скидки |

| Сумма |

Резерв

| Дата резервирования |

| Кол-во товара |

Вторая нормальная форма

таблица должна удовлетворять требованиям первой нормальной формы;

все поля таблицы должны зависеть от первичного ключа, т.е. чтобы первичный ключ однозначно определял запись и не был избыточным;

те поля, которые зависят только от части первичного ключа, должны быть выделены в отдельные таблицы.

Товары

| Код товара

|

| Группа товара |

| Наименование товара |

| Остаток товара |

| Цена товара |

| Срок гарантии |

Покупатели

| Код покупателя

|

| Наименование покупателя |

| Адрес покупателя |

| Телефон покупателя |

Продажи

| Код расходной накладной

|

| Номер расходной накладной |

| Тип расходной накладной |

| Дата расходной накладной |

| Код покупателя

|

| Код товара

|

| Кол-во товара |

| Величина скидки |

| Сумма |

Резерв

| Код товара

|

| Дата резервирования |

| Кол-во товара |

Третья нормальная форма

таблица должна удовлетворять требованиям второй нормальной формы;

ни одно из неключевых полей не должно однозначно идентифицироваться значением другого неключевого поля.

В результате третьей нормальной формы убираем поле «Сумма» из таблицы «Продажа», так как оно является вычисляемым полем:

Товары

| Код товара

|

| Группа товара |

| Наименование товара |

| Остаток товара |

| Цена товара |

| Срок гарантии |

Покупатели

| Код покупателя

|

| Наименование покупателя |

| Адрес покупателя |

| Телефон покупателя |

Продажи

| Код расходной накладной

|

| Номер расходной накладной |

| Тип расходной накладной |

| Дата расходной накладной |

| Код покупателя

|

| Код товара

|

| Кол-во товара |

| Величина скидки |

Резерв

| Код товара

|

| Дата резервирования |

| Кол-во товара |

В итоге, в нашей проектируемой БД получается две справочные таблицы –это «Товар» и «Покупатели» и две транзакционные таблицы – «Продажи» и «Резерв». Справочные, содержат информацию справочного характера, обладают невысокой степенью изменения, выступают в качестве главной таблицы. Должны быть неизбыточными, т.е. хранить только общие сведения для данного предмета. Транзакционные, служат для накопления данных, основанных на значении данных в другой таблице. Таблица «Продажа» связана с таблицами «Товар» и «Фирмы» по составному ключу, то есть по нескольким полям, а именно: через поля «Код товара» и «Код фирмы». Остальные таблицы связаны между собой по Таблицы связаны между собой типом связи "один-ко-многим" – означает, что одной записи главной таблицы в подчиненной таблице может соответствовать несколько записей. Этот вид отношения встречается наиболее часто.

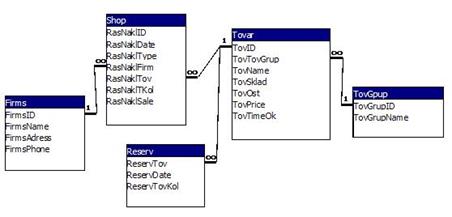

Структура БД:

|

Атрибут

|

Описание

|

| TovID |

Уникальный идентификатор товара |

| TovTovGrup |

Наименование группы товара |

| TovName |

Наименование товара |

| TovOst |

Остаток товара на складе |

| TovPrice |

Цена товара на складе |

| TovTimeOk |

Срок гарантийного обязательства |

| FirmID |

Уникальный идентификатор покупателя |

| FirmName |

Наименование фирмы |

| FirmAdress |

Адрес фирмы |

| FirmPhone |

Телефон фирмы |

| RasNaklID |

Уникальный идентификатор расходной накладной |

| RasNaklDate |

Дата создания расходной накладной |

| RasNaklType |

Тип расходной накладной (безнал, товарный чек, чекДоплата) |

| RasNaklPokup |

Получатель расходной накладной |

| RasNaklTov |

Наименование товара |

| RasNaklTKol |

Количество товара |

| RasNaklSale |

Величина скидки в % |

| ReservTov |

Резервируемый товар |

| ReservData |

Дата резервирования |

| ReservKol |

Кол-во резервируемого товара |

Описание таблиц

Таблица «Товар»:

| Поле |

Тип данных |

Длина |

Характеристика |

| ТоварID |

Счетчик |

ключ |

| Группа товара |

Числовой(number) |

индекс |

| Наименование |

Текстовый(alpha) |

50 |

| Остаток |

Числовой (number) |

| Цена |

Денежный (money) |

| Срок гарантии |

Числовой (number) |

Таблица «

Firms

»

:

| Поле |

Тип данных |

Длина |

Характеристика |

| FirmID |

Счетчик |

ключ |

| FirmName |

Текстовый(alpha) |

40 |

| FirmAdress |

Текстовый(alpha) |

80 |

| FirmPhone |

Числовой (number) |

Таблица «RasNakl»

:

| Поле |

Тип данных |

Длина |

Характеристика |

| RasNaklID |

Счетчик |

ключ |

| RasNaklDate |

Дата (Date) |

| RasNaklType |

Текстовый(alpha) |

15 |

| RasNaklFirm |

Числовой (number) |

индекс |

| RasNaklTov |

Числовой (number) |

индекс |

| RasNaklTKol |

Числовой (number) |

| RasNaklSale |

Числовой (number) |

Таблица «

Reserv

»

| Поле |

Тип данных |

Длина |

Характеристика |

| ReservTov |

Числовой (number) |

ключ |

| ReservDate |

Дата (Date) |

| ReservTovKol |

Числовой (number) |

20 |

Выбор модели данных.

Среди логических моделей реляционная база данных обладает значительными преимуществами:

достоинства для пользователя:

реляционная БД представляет собой набор таблиц, с которыми пользователь привык работать;

не нужно помнить пути доступа к данным и строить алгоритмы и процедуры обработки своего запроса;

реляционные языки легки для изучения и освоения, в то время как языки общения с иерархической и сетевой моделями предназначены для программистов и мало пригодны для пользователей;

достоинства обработки данных реляционной БД:

Связность

. Реляционное представление дает ясную картину взаимосвязей атрибутов из различных отношений;

Точность

. Направленные связи в реляционной БД отсутствуют. Отношения по своей природе обладают более точным смыслом и поддаются манипулированию с использованием таких средств, как алгебра и исчисление отношений, обеспечивающих наглядность и гибкость модели данных;

Гибкость

. Операции проекции и объединения позволяют разрезать и склеивать отношения, так что программист может получать разнообразные файлы в нужной форме;

Секретность

. Контроль секретности упрощается. Для каждого отношения имеется возможность задания правомерности доступа, засекреченные показатели можно выделить в отдельные отношения с проверкой прав доступа.

Простота Внедрения

. Физическое размещение однородных (табличных) файлов намного проще, чем размещение иерархических и сетевых структур.

Независимость данных

. БД должна допускать возможность расширения, т.е. добавления новых атрибутов и отношений.

В зависимости от местоположения отдельных частей СУБД различают локальные и сетевые СУБД. Все части локальной СУБД размещаются на компьютере пользователя базы данных. К сетевым относятся файл-серверные, клиент-серверные и распределительные СУБД.

Преимущества использования архитектуры «клиент-сервер».

снижение сетевого трафика при выполнении запросов. Например, при необходимости выбора пяти записей из таблицы, содержащей миллион, клиентское приложение посылает серверу запрос, который сервером компилируется и выполняется, после чего результат запроса (те самые пять записей, а вовсе не вся таблица) передается обратно на рабочую станцию.

Высокая защищенность системы. Шире возможности управления пользовательскими привилегиями и правами доступа к различным объектам базы данных.

Выше производительность информационной системы.

возможность параллельной обработки данных, особенно в случае использования многопроцессорных компьютеров в качестве сервера баз данных.

Выше маштабируемость системы – возможность поддержки большего количества пользователей.

Исходя из вышеперечисленных преимуществ, для реализации поставленной задачи будет использоваться архитектура «клиент-сервер».

Выбор средств для разработки АСИС

, описание структуры АСИС.

Анализ и выбор программных средств разработки АСИС.

Современные средства разработки ПО характеризуются большим разнообразием критериев, используюя которые разработчик имеет возможность автоматизировать процесс разработки приложений. Так, в настоящее время инструментальные средства позволяют:

создавать интерфейс, используя стандартные компоненты;

передавать управление различным процессам, в зависимости от состояния системы;

создавать оболочки для баз данных, как и сами базы данных;

разрабатывать более надежное ПО, путем обработки исключительных ситуаций возникающих при некорректной работе ПО.

Современные средства разработки характеризуются следующими параметрами:

поддержка объектно-ориентированного стиля программирования;

возможность использования CASE-технологий, как для проектирования разрабатываемой системы, так и для разработки моделей реляционных баз данных;

использование визуальных компонент для наглядного проектирования нтерфейса;

поддержка БД;

возможность использования алгоритмов реляционной алгебры для управления реляционными базами данных;

возможность синхронизации составных частей проекта (предоставляется при разработке больших программных комплексов).

Вышеперечисленными свойствами обладают языки программирования, например: Delphi, Visual C++, Borland С++ Biulder и другие.

Каждое из этих средств содержит весь спектр современного инструментария, который был перечислен ранее. Главное отличие состоит в области использования рассматриваемых средств. Так Visual C++ обычно используется при разработке приложений предназначенных для работы с ОС Windows, использующих основные свойства ОС, а так же выполняющих большое количество вычислений. Одним из недостатков данного средства разработки приложений является высокое требование к аппаратным ресурсам при разработке программного обеспечения, недостаточно высокая скорость компиляции программного кода и при реализации конечного продукта (ПО), используя этот продукт необходимо большее дисковое пространство, чем при создании аналогичного ПО другими средствами разработки. Borland С++ Biulder по своим недостаткам аналогичен Visual C++, но обладает еще одним – разработка баз данных на базе языка SQL и их поддержка ограничена. Недостатком Delphi состоит в том, что при его использовании нет достаточного доступа к функциям ОС, но данный недостаток несущественен, поскольку разрабатываемое приложение ориентировано на поддержку БД, а не на работу с ОС. Немалое значение при выборе Delphi в качестве средства для разработки АСИС играет возможность использования большого количества встроенных визуальных компонент, как для разработки интерфейса, так и для создания СУБД.

При создании программного продукта главным критерием выбора программных средств разработки являлись:

скорость разработки приложений;

возможность быстрого внесения изменений в программу;

возможность редактирования и просмотра БД, используя средства разработки.

Как дополнение к перечисленному, можно указать, что время разработки зависит от: поддержки выбранным инструментарием ОС, аппаратной поддержки, необходимой для их оптимального функционирования; наличия предварительного опыта у разработчиков в использования соответствующих программных средств. Обеспечить минимальное время разработки можно только при выполнении этих условий.

Исходя из приведенных требований, выделим следующие характеристики средств разработки программного обеспечения:

Наличие опыта разработки с использованием данного программного продукта;

Требования по ресурсам;

Поддержка операционной системы;

Наглядность разработки интерфейса;

Предоставляемые возможности работы с базами данных;

Доступность;

Скорость работы разработанного программного обеспечения;

Обработка исключительных ситуаций;

Время создания разработанного программного обеспечения;

Удобство эксплуатации;

Для вышеперечисленных средств для разработки АСИС воспользуемся методом вариантных обоснований. Этот метод предназначен для выбора наилучшего варианта из нескольких предложенных и состоит из следующих этапов:

Определение критериев, по которым будет произведено сравнение и степени их важности.

Каждый вариант оценивается по полученному перечню критериев. Получается численное значение – оценка.

Нахождение общего количества баллов для каждого из вариантов (можно учитывать важность критериев).

Лучшим считается вариант, который набрал максимальное количество баллов.

Для решения поставленной задачи будем использовать перечень характеристик, приведенный выше.

Результаты приведены в таблице:

Таблица

| Средство разработки |

| Характеристика средств разработки |

Delpi |

Visual C++ |

Borland C++ Buielder |

| Наличие опыта разработки с использованием данного программного продукта; |

8 |

6 |

4 |

| Требования по ресурсам; |

7 |

6 |

6 |

| Поддержка операционной системы; |

8 |

8 |

8 |

| Наглядность разработки интерфейса; |

9 |

7 |

8 |

| Предоставляемые возможности работы с базами данных; |

8 |

6 |

4 |

| Скорость работы разработанного программного обеспечения; |

6 |

7 |

8 |

| Обработка исключительных ситуаций; |

8 |

8 |

8 |

| Время создания разработанного программного обеспечения; |

9 |

6 |

5 |

| Удобство эксплуатации; |

7 |

8 |

8 |

| Всего: |

70 |

62 |

60 |

Вывод:

в результате выполненного анализа инструментальных средств выявили, что в качестве средства разработки АСИС будет использован Delphi, как наиболее оптимальное средство разработки с точки зрения разработчика.

Используя Delphi, можно создавать приложения для MS Windows95/98/NT с минимальными затратами времени т.к. в её основе лежит концепция быстрого создания приложений (RAD).

Глава 3. Основные сведения о Delph

i

Базируется на расширении языка Pascal – Object Pascal.

Интегрированная среда разработки приложений – позволяет создавать, компилировать, тестировать и редактировать проект или группу проектов в единой среде программирования;

Визуальная технология разработки программ – позволяет быстро создавать приложения путём размещения в форме стандартных компонентов. При этом соответствующий код программы автоматически генерируется Delphi. Такая технология освобождает разработчика от рутинной работы по созданию пользовательского интерфейса и позволяет уделить больше внимания внутренней организации данных и обработке данных.

Технология Two Ways Tools делает более эффективной работу с компонентами. При изменении программного кода в окне редактора Delphi соответствующим образом изменяет и сами компоненты. С другой стороны, при изменении свойств компонентов в инспекторе редактора объектов (Object Inspector) они немедленно отражаются в окне редактора кода.

Библиотека компонентов содержит множество стандартных компонентов, которые можно использовать при создании приложений.

Поддержка баз данных в среде Delphi осуществляется двояко. С одной стороны в ней широко используются компоненты, предназначенные для работы с базами данных. С их помощью можно создавать простые приложения, предназначенные для обработки данных, и приложения типа клиент/сервер. Особенностью этих компонентов является то, что во время создания приложения Delphi отображает результаты обработки данных, и позволяет проанализировать различные ситуации, которые могут сложиться в процессе работы программы. С другой стороны поддержка баз данных в Delphi осуществляется с помощью набора драйверов соединений с SQL-северами Borland SQL Links for Windows, которые позволяют интегрированному в Delphi ядру процессора баз данных Borland, (BDE) Borland Database Engine, получать доступ к локальным базам данных Paradox, dBASE, Access, FoxPro, а также SQL-северам InterBase, Informix, Oracle, Sybase, DB2, Microsoft SQL..

Delphi - это первый инструмент, в котором быстрое проектирование сочетается с использованием оптимизирующего компилятора. Кроме того, в Delphi может быть использована технология масштабирования баз данных, являющаяся самой мощной и сложной технологией программирования, которая когда-либо использовалась для персональных компьютеров. В отличии от большинства других инструментов, предназначенных для быстрой разработки приложений, Delphi является расширяемым инструментом. Ниже приведен краткий список особенностей, обеспечивающих расширяемость Delphi:

непосредственный доступ к интерфейсу приложений API;

встроенный Ассемблер; обработка строк, написанных на Ассемблере вставленных в текст программ Delphi;

возможность создания пользовательских объектов VCL и OCX;

возможность создания DLL-библиотек и других "вторичных" объектов среды Windows;

Объектная ориентация - возможность создавать новые классы, наследующие свойства существующих классов, либо, начав с нуля, строить свои собственные.

Одним из основных критериев, при выборе инструмента разработки приложений баз данных является масштабируемость возможность работать с данными в различных платформах. Масштабируемость в Delphi достигается благодаря следующим свойствам:

поддержка как локальных таблиц, так и находящихся на удаленных серверах баз данных;

поддержка сложных запросов и доступ из одного приложения ко многим Системам Управления Базами Данных (СУБД), построенным на различных платформах;

Свободное перемещение приложения из одной СУБД в другую, осуществляемое посредством ядра Borland Database Engine, которое организует доступ к базам данных, невзирая на различия в платформах;

Наличие собственных быстрых драйверов для основных платформ типа клиент/сервер;

Полная поддержка ODBC.

Delphi, как СУБД, полностью ориентирован на реляционную модель данных и имеет встроенный язык запросов к базам данных SQL (Structured Query Language).

Проектирование интерфейса

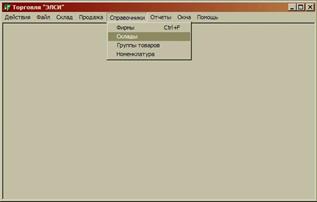

Интерфейс пользователя реализуется в виде набора форм, обеспечивающих интерактивное общение с пользователем. В данном случае интерфейс был реализован на взаимодействии следующих форм.

Главная Форма

Это основная форма, из которой происходит управление приложением и осуществляется переход в дочерние формы.

Меню:

Главное окно:

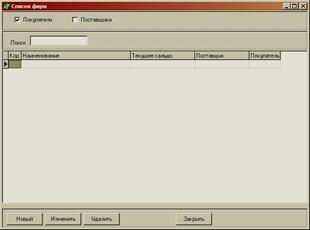

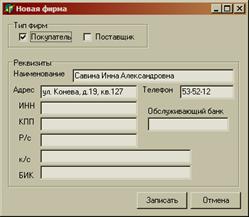

Список покупателей и поставщиков:

Добавление новой фирмы:

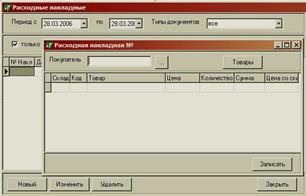

Расходные накладные:

Добавление новой расходной накладной:

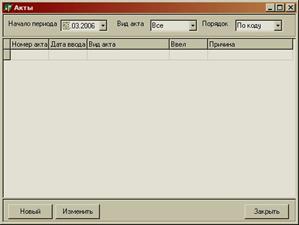

Список актов:

Добавление нового акта:

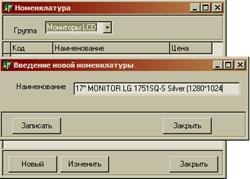

Введение новой номенклатуры:

Документы

Сопроводительные документы будут создаваться путем импортирования в MicrosoftExcel.

Введение новой номенклатуры:

Заведение нового покупателя:

Формирование новой расходной накладной:

Выбор товара:

1. Сверка приема на тех.обслуживание:

| Отдать кладовщику, с территории фирмы не выносить!

|

| Сверка приема на тех. обслуживание

|

Номер: |

01

|

| 17.04.2006 9:32

|

Дата: |

17.04.06

|

| №

|

Наименование

|

Склад

|

Кол-во

|

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

Витрина |

1

|

| Всего

|

1

|

| К оплате

|

8 990.00

|

| Товар выдан __________________(подпись кладовщика) |

Без печати недействительно |

| Товар получен ________________(подпись клиента) |

2. Товарный чек

| Компания «ЭЛСИ»

|

| Товарный чек № 01 от 01.04.2006 9:32:25

|

| №

|

Наименование

|

Цена

|

Кол-во

|

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

8 990.00 |

1 |

| Всего

|

| Всего

|

к оплате

|

8 990.00

|

| Товар выдан __________________(подпись кладовщика) |

Отметка об оплате |

| Товар получепн ________________(подпись клиента) |

Гарантийное обязательство:

| Компания "ЭЛСИ"

|

| Гарантийное обязательство № 62400 /5

|

| Дата |

01.04.2006 |

| Покупатель: Савина Инна Александровна

|

| № |

Наименование |

Гарантия месяцев |

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

36 |

1. Правила Гарантийного обслуживания

Гарантийное обслуживание осуществляется только при предъявлении настоящего документа, содержащего дату продажи, подписи продавца и покупателя.

В течении гарантийного срока, в случае обнаружения неисправности изделия, возникшей по причине производителя или продавца, продавец обязуется произвести бесплатный ремонт. Изделия, имеющие гарантийный талон производителя, обслуживаются их сертифицированными сервисными центрами в пределах населенного пункта, где были проданы изделия по настоящему документу.

Гарантийное обслуживание осуществляется в срок от 8 до 31 рабочего дня, в зависимости от сложности ремонта и наличия запчастей. Сроки гарантийного ремонта изделий, имеющие гарантийный талон производителя определяются сервисными центрами и могут превышать указанные. На время проведения гарантийного обслуживания при желании покупателя предоставляется временная замена дефектных комплектующих.

2. Гарантия не осуществляется

При отсутствии настоящего документа и подписи покупателя на нем, а также при наличии исправлений или помарок, повреждений или следов переклеивания наклеек производителя и гарантийных стикеров продавцов.

При наличии механических повреждений (разломы, сколы, вмятины, царапины, вздутия, следы гари и копоти; разорванные, сгоревшие проводники или другие элементы, экстремальное термическое повреждение элементов); следы кустарной пайки и иные признаки попыток самостоятельного ремонта и вскрытия, повреждении оригинальных пломб производителя. При наличии следов действия жидкости, агрессивных веществ, следов жизнедеятельности насекомых (тараканов, муравьев и т.п.).

3. Гарантия не распространяется

На ущерб, причиненный другому оборудованию, работающему в сопряжении с данным изделием; на совместимость данного изделия с изделиями и программными продуктами третьих сторон; на расходные материалы (печатающие головки, красящие ленты, картриджи, дискеты, диски и т.д.).

4. Отказ от ответственности

Фирма-производитель (продавец) или ее партнеры ни при каких условиях не несут ответственности за какой-либо ущерб (включая все без исключения случаи потери прибылей, прерывания деловой активности, потери деловой информации, либо других денежных потерь), связанных с использованием или невозможностью использования купленного оборудования.

Покупатель своей подписью на настоящем документе подтверждает, что ему была предоставлена возможность получить разъяснения в отношении всех терминов, использованных в настоящем документе, а также, что ему были переданы на руки товар (в полной комплектности, без повреждений, в неповрежденной упаковочной таре) и гарантийные обязательства производителей.

|

| Благодарим за покупку !

|

| Оформил: ___________ Покупатель: __________ |

Заказ на сборку компьютера:

| Адрес

|

- |

Дата сборки:

|

01

.04.06

|

| Доставка

|

| Телефон

|

- |

| Заказ на сборку

|

Номер:

|

01

|

| Клиент

|

Савина Инна Александровна

|

Дата выписки:

|

01

.04.06

|

| №

|

Наименование

|

Склад

|

Кол-во

|

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

Витрина |

1

|

| Всего

|

1

|

0.35

|

| Заказ составил _________________________(подпись менеджера)

|

| Отметка об оплате

|

| Комплектность проверил________________(подпись сборщика)

|

| Комплектующие списаны ________________(подпись кладовщика)

|

| Компьютер настроен ____________________(подпись тех. специалиста)

|

| прим.

|

Накладная на доставку:

| Накладная на доставку № 01 от 01.04.2006

|

| Покупатель: Савина Инна Александровна

|

| Адрес: ул. Конева, д.19, кв.127 Тел: 53-52-12 |

| №

|

Наименование

|

Кол-во

|

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

1

|

| Всего

|

1

|

| К оплате

|

8 990.00

|

| Товар выдан __________________(подпись) |

| Товар получен, комплекность проверена, претензий не имею |

| ________________(подпись клиента) |

Внутренние накладные:

1. В случае возврата от покупателя

| Акт № 01 от 01.04.2006 9:32:25

|

| Тип акта: |

возврат от покупателя

|

| Возврат по накладной №01 от Савина Инна Александровна

|

| №

|

Наименование

|

Склад

|

Цена

|

Кол-во

|

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

Витрина |

8 990.00 |

1 |

| Всего

|

| Бухгалтер: ___________________________ |

2. В случае списания товара (утеря или брак)

| Акт № 02 от 01.04.2006 9:32:25

|

| Тип акта: |

списание

|

| для менеджеров

|

| №

|

Наименование

|

Склад

|

Цена

|

Кол-во

|

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

Витрина |

8 990.00 |

1 |

| Всего

|

| Бухгалтер: ___________________________ |

3. Внутреннее перемещение товара между складами:

| Акт № 03 от 01.04.2006 9:32:25

|

| Тип акта: |

перемещение

|

| Откуда: |

витрина

|

| Куда: |

главный склад

|

| №

|

Наименование

|

Склад

|

Цена

|

Кол-во

|

| 1 |

19" MONITOR Samsung 913N STSB <Silver> с пов. экр (LCD, 1280 |

Витрина |

8 990.00 |

1 |

| Всего

|

| Бухгалтер: ___________________________ |

Глава 4. Экономическая эффективность

4.1 Обоснование экономической эффективности

Эффективность – выполнение требуемых функций при минимальных затратах ресурсов. Причем под ресурсами подразумеваются объем оперативной памяти, время работы центрального процессора, объем внешней памяти, пропускная способность канала. Часто характеристика эффективности вступает в противоречие с другими характеристиками качественного программного изделия. Например, программное изделие будет более эффективным по времени работы, если будет состоять из меньшего количества модулей, чем это требует характеристика структурированности, так как на вызов модулей затрачивается относительно много машинного времени. Поэтому необходимость повышения эффективности программного изделия за счет снижения других характеристик желательно оговаривать в техническом проекте на разработку программного изделия.

Эффективность – одно из наиболее общих экономических понятий, не имеющих пока, по видимому, единого общепризнанного определения. Это одна из возможных характеристик качества системы, а именно ее характеристика с точки зрения соотношения затрат и результатов функционирования системы.

В дальнейшем под экономической эффективностью будет пониматься мера соотношения затрат и результатов функционирования программного изделия.

К основным показателям экономической эффективности относятся: экономический эффект, коэффициент экономической эффективности капитальных вложений, срок окупаемости капитальных вложений.

Экономический эффект – результат внедрения какого-либо мероприятия. Так, для организаций, использующих программные изделия, основными источниками экономии являются:

улучшение показателей их основной деятельности, происходящее в результате использования программного изделия;

сокращение сроков освоения новых программных изделий за счет их лучших эргономических характеристик;

сокращение расхода машинного времени и других ресурсов на отладку и сдачу задач в эксплуатацию;

повышение технического уровня, качества и объемов вычислительных работ;

увеличение объемов и сокращение сроков переработки информации;

повышение коэффициента использования вычислительных ресурсов, средств подготовки и передачи информации;

уменьшение численности персонала, в том числе высококвалифицированного, занятого обслуживанием программных средств, автоматизированных систем, систем обработки информации, переработкой и получением информации;

снижение трудоемкости работ программистов при программировании прикладных задач с использованием новых программных изделий в организации – потребителе программного изделия;

снижение затрат на эксплуатационные материалы.

Коэффициент экономической эффективности капитальных вложений показывает величину годового прироста прибыли, образующуюся в результате производства или эксплуатации программного изделия, на один рубль единовременных капитальных вложений.

Срок окупаемости (величина, обратная коэффициенту эффективности) – показатель эффективности использования капиталовложений – представляет собой период времени, в течение которого произведенные затраты на программные изделия окупаются полученным эффектом.

Определение эффективности программного изделия основано на принципах оценки экономической эффективности производства и использования новой техники. Основные положения разработаны на основе и в развитие методики определения экономической эффективности использования новой техники, изобретений и рационализаторских предложений с учетом спецификации программного изделия.

На различных стадиях жизненного цикла программного изделия и в зависимости от целей расчета рассчитываются и документально оформляются следующие виды экономического эффекта: предварительный, потенциальный, гарантированный и фактический.

Предварительный экономический эффект рассчитывается до выполнения разработки на основе данных технических предложений и прогноза использования. Предварительный эффект является элементом технико-экономического обоснования разработки программного изделия и используется при планировании разработки и внедрения программного изделия.

Потенциальный экономический эффект рассчитывается по окончании разработки на основе достигнутых технико-экономических характеристик и прогнозных данных о максимальных объемах использования программного изделия. Потенциальный эффект используется при оценки деятельности организаций-разработчиков программного изделия.

Гарантированный экономический эффект рассчитывается в виде гарантированного экономического эффекта для конкретного объекта внедрения и общего гарантированного внедрения по ряду объектов. Гарантированный экономический эффект для конкретного объекта внедрения рассчитывается после окончания разработки для одного программовнедрения на основе данных о гарантированном разработчиком удельном эффекте от применения программного изделия и гарантированных пользователем сроках и годовом объеме использования программного изделия. Гарантированный эффект от одного внедрения программного изделия рассчитывается при оформлении договорных отношений между организацией-разработчиком и организацией-пользователем.

Гарантийный общий экономический эффект рассчитывается при постановке программного изделия на производство на основе обобщения фактических показателей использования программного изделия (по ряду объектов внедрения), а также данных об объемах внедрения программного изделия, соответствующих возможностям изготовления, внедрения и сопровождения. Гарантированный общий эффект служит для разработки и утверждения экономически обоснованной цены на программную продукцию, выбор варианта производства и внедрения программного изделия.

Фактический экономический эффект рассчитывается на основе данных учета и сопоставления затрат и результатов при конкретных применениях программного изделия. Фактический эффект рассчитывается от одного программовнедрения конкретного программного изделия на конкретном объекте, а также как общий экономический эффект от использования конкретного программного изделия на всех объектах внедрения за расчетный период. Фактический эффект используется для оценки деятельности организаций, разрабатывающих, внедряющих и использующих программные изделия, для определения размеров отчислений в фонды экономического стимулирования, а также для анализа эффективности функционирования программного изделия и выработки технических предложений по совершенствованию программного изделия и условий его применения.

Показатели экономической эффективности программного изделия определяются:

экономической оценкой результатов влияния программного изделия на конечный результат их использования (основное направление анализа и расчета показателей эффективности – для прикладных программных изделий);

экономической оценкой результатов влияния на технологические процессы подготовки, передачи, переработки данных в вычислительных системах (основное направление анализа и расчета показателей эффективности – для программного изделия организации вычислительных процессов и эксплуатации средств вычислительной техники и программных изделий, расширяющих функции операционных систем);

экономической оценкой результатов влияния программного изделия на технологический процесс создания новых программных изделий (основное направление анализа и расчета показателей эффективности – для инструментально-технологических средств разработки и производства программного обеспечения).

При необходимости определения экономической эффективности программных изделий, входящих в состав АСУ и другие системы через оценку влияния программного изделия на конечные результаты функционирования этих систем, доля эффекта от программного изделия оценивается по коэффициенту долевого участия программного изделия в показателях эффективности автоматизированных систем. Эти показатели рассчитываются по результатам основной деятельности организации на основе соответствующих общегосударственных, отраслевых и ведомственных методик. Долевой коэффициент участия программного изделия в показателях эффективности автоматизированных систем в зависимости от условий расчета может определяться как отношение трудозатрат на разработку программного изделия к трудозатратам на разработку системы, а также методом экспертных оценок по взаимному соглашению разработчиков, изготовителей и пользователей.

4.2 Выбор и обоснование методики расчета экономической эффективности

В данном разделе рассмотрена методика и специфика расчета экономической эффективности.

В основе описания экономической эффективности лежат сопоставление существующего в внедряемого технологических процессов.

В данном случае под существующим процессом подразумевается та методика занесения в базу данных, которую использовал бы бухгалтер, если не было бы автоматизированного решения задачи.

Бухгалтеру необходимо было бы брать накладные и счет-фактуры в отделе выписки, закупок и сбыта, и вручную заносить информацию из этих документов в бухгалтерскую программу. Хотя штат рассматриваемой фирмы невелик, эта работа всё равно занимает значительное количество времени. С помощью автоматизации эта выполняется за несколько минут.

Эффективность - одно из наиболее общих экономических понятий, не имеющих пока, по-видимому, единого общепризнанного определения. Это одна из возможных характеристик качества системы, а именно её характеристика с точки зрения соотношения затрат и результатов функционирования системы.

В дальнейшем будем понимать под экономической эффективностью меру соотношения затрат и результатов функционирования.

Экономическая эффективность проекта складывается из двух составляющих:

- прямой эффект;

- косвенный эффект.

Прямой эффект характеризуется снижением трудовых и стоимостных показателей.

Косвенный эффект характеризуется увеличением прибыли, привлечением большего числа покупателей, снижением затрат на сырьё и материалы.

К трудовым показателям относятся следующие:

1. абсолютное снижение трудовых затрат (D Т)

DТ=T2-T1

Где Т1-трудовые затраты на обработку информации по базовому варианту;

Т2-трудовые затраты на обработку информации по предлагаемому варианту;

2. коэффициент относительного снижения трудовых затрат (К)

К=DТ/Т2 *100%

3. индекс снижения трудовых затрат или повышение производительности труда (Y):

Y=T1/T2.

4.3 Анализ рыночных возможностей продукта

На рынке автоматизированных систем для крупных организаций и финансово-промышленных групп на сегодня можно выделить два основных субъекта: это рынок автоматизированных банковских систем (АБС) и рынок корпоративных информационных систем промышленных предприятий. Не смотря на сильную взаимосвязь этих двух рынков систем автоматизации, предлагаемые на них решения, пока еще не достаточно интегрированы между собой, чего следует ожидать в недалеком будущем. Создавая свои отделы и управления автоматизации, предприятия и банки пытались обустроиться своими силами. Однако периодическое "перетряхивание" инструкций, сложности, связанные с разными представлениями пользователей об одних и тех же данных, непрерывная работа программистов по удовлетворению все новых и новых пожеланий отдельных работников и как следствие - недовольство руководителей своими программистами несколько остудило пыл как тех, так и других. Итак, первый подход к решению этой проблемы сводился к проектированию "снизу-вверх". В этом случае, при наличии квалифицированного штата программистов, вполне сносно были автоматизированы отдельные, важные с точки зрения руководства рабочие места. Общая же картина "автоматизированного предприятия" просматривалась недостаточно хорошо, особенно в перспективе.

Быстрый рост числа акционерных и частных предприятий и банков позволил некоторым компаниям увидеть здесь будущий рынок и инвестировать средства в создание программного аппарата для этого растущего рынка. Из всего спектра проблем разработчики выделили наиболее заметные: автоматизацию ведения бухгалтерского аналитического учета и технологических процессов (для банков это в основном - расчетно-кассовое обслуживание, для промышленных предприятий - автоматизация процессов проектирования и производства, имеется в виду не конкретных станков и т.п., а информационных потоков). Учитывая тот факт, что ядром АИС безусловно является аппарат, обеспечивающий автоматизированное ведение аналитического учета, большинство фирм начали с детальной проработки данной проблемы. Системы были спроектированы "сверху", т.е. в предположении, что одна программа должна удовлетворять потребности всех пользователей.

Рассматриваемый в данной работе программный продукт позиционируется как средство, способное устранить недостатки каждого из двух вышеперечисленных подходов и решить задачу управления торговой деятельностью компании “Полиграфия и коммуникации”.Предполагается, что доход от внедрения данного программного обеспечения составит, как минимум, 694640 рублей в год, за счет уменьшения потерь коммерческой информации, унификации и ускорения документооборота, сокращения числа рабочих мест и результатов применения аналитических функций

4.4 Расчет единовременных затрат на разработку ПО

Кединовременным затратам разработчика относятся затраты на теоретические исследования, постановку задачи, проектирование, разработку алгоритмов и программ, отладку, опытную эксплуатацию, оформление документов.

Фактическая трудоемкость по стадиям проектирования представлена в виде таблицы (табл.5.1).

Таблица 5.1.

Содержание стадий научно-исследовательской работы (НИР).

| Стадии НИП |

Содержание работ |

Трудоемкость |

| дни |

% |

| Техническое задание |

Изучение и анализ предметной области, изучение и анализ области внедрения, работа с консультантами, постановка задачи, составление и согласование технического задания с руководителем. |

20 |

13,33 |

| Эскизный проект |

Построение концептуальной модели системы, описание входных и выходных данных, способов их преобразования. Разработка структур данных. |

25 |

20,00 |

| Технический проект |

Разработка технического проекта. Построение структуры классов и определение способов их взаимодействия. |

25 |

20,00 |

| Рабочий проект |

Написание программ, утилит и дополнительных модулей информационной системы, отладка программного обеспечения, тестирование. |

60 |

33,34 |

| Внедрение |

Разработка справочной и технической документации, подготовка и защита отчета. Регистрация. |

20 |

13,33 |

| Итого: |

150 |

100 |

Итак, общая фактическая трудоемкость разработки ПО составляет:

, ,

где  – общая трудоемкость разработки, дни; Т

i

– трудоемкость по стадиям, дни; n

– количество стадий разработки. – общая трудоемкость разработки, дни; Т

i

– трудоемкость по стадиям, дни; n

– количество стадий разработки.

В смету затрат на разработку ПО включаются:

материальные затраты;

основная и дополнительная зарплаты;

отчисления на социальные нужды;

стоимость машинного времени на подготовку и отладку программ;

стоимость инструментальных средств;

накладные расходы.

Материальные затраты.

Под материальными затратами понимают стоимость всех материалов, использующихся в процессе разработки и внедрения ПО (в том числе стоимость бумаги, дискет, картриджа или красящей ленты и прочих материалов) в действующих ценах.

В процессе работы использовались материалы и принадлежности, представленные в таблице 5.2.

Таблица 5.2.

Материалы и принадлежности, использованные в процессе разработки.

| Наименование

|

Количество, шт.

|

Цена, руб.

|

Стоимость, руб.

|

| Дискеты |

5 |

14 |

70 |

| Бумага |

400 |

0,4 |

160 |

| Ватман |

5 |

10 |

50 |

| Ручка |

2 |

5 |

10 |

| CD-RW диск |

2 |

30 |

60 |

| Дипломная папка |

2 |

15 |

30 |

| Картридж |

1 |

150 |

150 |

| Итого: |

530 |

Основная и дополнительная заработные платы.

Основная заработная плата при выполнении НИР включает зарплату всех сотрудников, принимающих непосредственное участие в разработке ПО. В данном случае необходимо учитывать основные зарплаты разработчика (студента), руководителя дипломного проекта, консультанта по экономической части. Таким образом, основная заработная плата Зосн

при выполнении НИР рассчитывается по формуле:

, ,

где Зср.дн.

j

– среднедневная зарплата j

-го сотрудника, руб./день; Тоб.

j

– общая трудоемкость проектаj

-го сотрудника, дни; n

– количество сотрудников, принимающих непосредственное участие в разработке ПО.

Основная зарплата разработчика определена из расчета 7000 руб. в месяц при среднем количестве рабочих дней, равных 20:

. .

Заработная плата дипломного руководителя составляет 60 руб./час, причем на консультацию запланировано 23 часа. Следовательно, основная зарплата руководителя дипломного проекта за весь период разработки равна:

. .

Заработная плата консультанта по экономической части составляет 50 руб./час, причем на консультацию запланировано 3 часа. Следовательно, основная зарплата консультанта по экономике за весь период разработки равна:

. .

В итоге основная заработная плата при выполнении НИР равна:

. .

Дополнительная заработная плата равна 10% от основной:

. .

Итого основная и дополнительная заработная плата составляют:

. .

Отчисления на социальные нужды.

Отчисления на социальные нужды составляют на сегодняшний день 26% от общего фонда заработной платы, следовательно:

. .

Стоимость машинного времени на подготовку и отладку программ.

Стоимость машинного времени Зомв

зависит от себестоимости машино-часа работы ЭВМ СМЧ

, а также времени работы на ЭВМ ТЭВМ

, и включает амортизацию ЭВМ и оборудования, затраты на электроэнергию, зарплату обслуживающего персонала.

Себестоимость машино-часа ЭВМ и принтера равны соответственно:

, ,

. .

Время работы на ЭВМ и принтере равны соответственно:

. .

Затраты на оборудование.

, ,

где АМ

– амортизационные отчисления, руб.; Оф

– стоимость ЭВМ и оборудования, руб.; Нам

– норма амортизации, %; Тм

– время использования оборудования, дни

Затраты на электроэнергию.

, ,

Затраты на обслуживающий персонал.

Данный вид затрат отсутствует.

Таким образом, стоимость машинного времени на подготовку и отладку программ равно:

Стоимость инструментальных средств.