Федеральное агентство по образованию РФ

Краснотурьинский индустриальный колледж

КУРСОВАЯ РАБОТА

по дисциплине «Экономика предприятия»

по теме: Определение ТЭП участка-2 по сбору подвесных

потолков цеха ТНП

студент

гр. Э-05к, курс 2

специальность 080110.52

руководитель

оценка ________

подпись преподавателя ________

«__»________ 2007г.

2007г.

СОДЕРЖАНИЕ

Введение

1.Расчет амортизационных отчислений

1.1 Понятие основных фондов, их назначение и классификация

1.2 Переоценка основных фондов

1.3 Понятие амортизации и нормы амортизационных отчислений.

Методы начисления амортизации

1.4 Расчет годовой суммы амортизации по основным фондам участка

2.Расчет показателей использования основных фондов

2.1 Показатели, используемые для контроля за эффективностью использования основных фондов

2.2 Показатели, используемые для контроля за эффективностью использования оборудования..

2.3 Экономическое значение и пути улучшения использования основных фондов

3. Расчет численности основных рабочих участка

3.1 Цель расчета численности рабочих

3.2 Годовой баланс рабочего времени

3.3 Явочная, штатная и списочная численность

3.4 Формулы для расчета численности и пояснения к ним

3.5 Расчет численности

4. Расчет годового фонда заработной платы основных рабочих участка

4.1 Понятие заработной платы

4.2 Принципы оплаты труда в современных условиях

4.3 Понятие и состав основной и дополнительной заработной платы

4.4 Расчет годового фонда заработной платы

4.5 Таблица расчета годового фонда заработной платы основных рабочих

5. Расчет годового фонда заработной платы специалистов и служащих участка

5.1. Роль работников АУП в налаживании работы участка

5.2. Таблица расчетов годового расчета годового фонда заработной платы специалистов и служащих участка

6. Расчет материальных затрат

6.1. Понятие материальных затрат

6.2. Зависимость потребности предприятия в материальных ресурсах

6.3. Расчет материальных затрат

7. Расчет накладных расходов

8. Расчет себестоимости продукции

8.1. Понятие себестоимости и ее значение для характеристики работы участка, цеха, предприятия

8.2. Понятие и значение калькуляции себестоимости

8.3. Расчет калькуляции и пояснения к расчету

8.4. Структура калькуляции и комментарии к ней

Реклама

8.5. Расчета себестоимости

9. Сводные технико-экономические показатели предприятия

Заключение

Список использованных источников и литературы

ВВЕДЕНИЕ.

Экономика предприятия – образовательная и научная дисциплина, в которой излагаются методы и правила хозяйственной деятельности производственной организации. Экономическое предприятие, как образовательная дисциплина – это комплекс знаний о средствах, законах и правилах ведения хозяйства. Она включает широкий спектр управленческих и организационных форм, методов и правил рационального использования, материальных и нематериальных ресурсов, объектов, процессов и способов с целью создания и распределения материальных и духовных благ, без которых не может обходиться как один человек, так и общество в целом. Таким образом, если экономика в целом представляет собой фундамент, на котором покоятся все без исключения компоненты системы жизнеобеспечения людей, то ее основным звеном является производство материальных благ, включая как предметы потребления, так и средства производства.

С ростом масштабов производства, стремительным расширением ассортимента выпускаемой продукции повышается сложность управления экономикой.

В настоящее время возросла роль экономики предприятия. Без нее сейчас не обходится ни одно предприятие, так как благодаря ей можно узнать основы предпринимательской деятельности. Например, как рассчитать амортизацию оборудования, или как правильно начислить заработную плату рабочим, чтобы это было справедливо и при этом сильно не ударяло по финансам предприятия и так далее.

В своей курсовой работе я рассчитываю работу участка по сбору подвесных потолков цеха ТНП. Так как в современном мире подвесные потолки стали товаром народного потребления, то их стали производить больше, и организаций, производящих подвесные потолки стало больше.

Сейчас почти у каждого современного человека дома есть подвесные потолки, так как это практично и красиво. Также потолки можно подобрать подходящие по дизайну помещения, так как сейчас существует огромный выбор.

У каждого предприятия есть свои задачи, и у участка по сбору подвесных потолков цеха ТНП, также есть свои задачи:

1. Делать качественные подвесные потолки;

2.Иметь меньше издержек, но больше прибыли;

3. Увеличить число покупателей;

4.Создать конкуренцию другим предприятиям по сбору подвесных потолков.

Я думаю, что в скором времени подвесные потолки будут в каждом доме, и люди не будут знать, как жили без них все это время, как сейчас ни один человек не может представить свой дом без обоев.

Реклама

Раздел 1. РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

1.1. Понятие основных фондов, их назначение и классификация.

Основные производственные фонды (ОПФ)-

средства труда, которые используются многократно, не меняют своей натуральной формы и переносят свою стоимость на изготовляемый продукт постепенно.

Существует следующая классификация ОПФ:

№

п/п

|

Наименование группы ОПФ |

Состав группы |

| 1. |

Здания |

производственные корпуса цехов, помещения лабораторий, конторы |

| 2. |

Сооружения |

ж/д мосты, пути, каналы, плотины |

| 3. |

Передаточные устройства |

Электро и тепловые сети, трубопроводы |

| 4. |

Машины и оборудования |

Все виды машин и оборудования |

| 4.1 |

Силовые машины и оборудование |

Турбины, генераторы и трансформаторы |

| 4.2 |

Рабочие машины и оборудование |

Машины, аппараты, станки, оборудование |

| 4.3 |

Измерительные приборы и устройства |

Сигнализация, приборы, аппаратура |

| 4.4 |

Вычислительная техника |

Компьютеры, все виды ПЭВМ |

| 4.5 |

Прочие машины и оборудования |

Оборудование телефонной станций, пожарные машины и т.д. |

| 5. |

Транспортные средства |

Автомобили, вагоны, вагонетки |

| 6. |

Инструменты |

Инструменты стоимостью не менее 100 МРОТ и сроком службы более 1 года |

| 1 |

2 |

3

|

| 7. |

Производственный инвентарь |

Тросы, контейнеры, рабочие столы, верстаки >=100МРОТ |

| 8. |

Хозяйственный инвентарь |

Предметы конторского и хозяйственного инвентаря |

| 9. |

Прочие основные фонды |

Зеленые насаждения, рабочий скот |

Назначение ОПФ:

| Участвуют в производственном процессе (машины, станки, оборудование, здания цехов) |

|

| Производственного назначения |

|

|

|

| Активно участвуют в выпуске продукции ( станки, машины, оборудование и т.д.) |

|

| Пассивно участвуют в выпуске продукции и обеспечивают нормальное функционирование ОПФ (здания цехов, сооружения, инвентарь) |

|

1.2. Переоценка основных фондов.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, то есть стоимости воспроизводства основных фондов в современных условиях. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

1. объективно оценить истинную стоимость основных фондов;

2. более правильно и точно определить затраты на производство и реализацию продукции;

3. более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

4. объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату.

Фирмы, предприятия имеют право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал предприятия, если иное не установлено законодательством Российской Федерации.

Переоценка основных фондов предусматривает пересчет полной и остаточной стоимости основных производственных фондов, зафиксированной в балансе.

1.3. Понятие амортизации, норма амортизационных отчислений. Методы начисления амортизации.

Амортизация – это возмещение основных фондов путем включения части их стоимости в затраты на выпуск продукции. Это постепенное перенесение стоимости фондов на производимую продукцию. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных производственных фондов.

Норма амортизационных отчислений – это установленный размер амортизации основных производственных фондов. Она зависит в значительной степени от нормативного срока службы. Очень важно правильно установить величину амортизационных отчислений. Если установить завышенный норматив, то физический износ наступит прежде, чем стоимость основных производственных фондов будет перенесена на стоимость готовой продукции, а также это увеличивает величину издержек производства, снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли и поэтому сокращает возможности предприятия для дальнейшего развития. В случае занижения амортизационных отчислений стоимость основных фондов будет перенесена на готовую продукцию еще до наступления физического износа, что тоже ведет к снижению конкурентоспособности и потере позиций на рынке.

Различают два основных метода начисления амортизации фондов:

1. линейный метод – исходя из первоначальной стоимости фондов и нормы амортизации.

2. метод ускоренной амортизации – исходя из первоначальной стоимости и соотношения в числителе, которого число лет остающихся до конца срока полезного действия, а в знаменателе – сумма чисел лет. Ускоренная амортизация применяется в отношении основных фондов используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования и т.д.

1.4. Расчет годовой суммы амортизации по основным фондам участка.

Таблица 1-Годовая сумма амортизации, тыс. руб.

№

п/п

|

Наименование

объекта

|

Балансовая стоимость тыс. руб. |

Количество

ед.

|

Норма амортизации

%

|

Годовая сумма амортизации тыс. руб. |

| 1 |

2 |

3 |

4 |

5 |

6=3*4*5 |

| 1. |

Здания и сооружения |

1.1

|

Здание ремонтно-механических мастерских |

15111600

|

1

|

2,5

|

377790

|

| 1.2 |

Помещение столовой |

49000 |

1 |

2,5 |

1225 |

| 1.3 |

Модуль РММ |

4160000 |

2 |

5 |

208000 |

| 1.4 |

Ограда материальных складов |

1960000 |

1 |

3,3 |

64680 |

| 1.5 |

Трансформаторная подстанция |

1560500 |

1 |

4,4 |

68662 |

| Итого по разделу 1 |

22841100 |

720357 |

| 2. |

Оборудование |

| 2.1 |

Распределительное устройство |

253200 |

1 |

4,4 |

11140,8 |

| 2.2 |

Станок точильно-шлифовальный |

7400 |

1 |

6,7 |

495,8 |

| 2.3 |

Станок внутришлифовальный |

66600 |

1 |

6,7 |

4462,2 |

| 2.4 |

Станок вертикально-сверлильный |

65600 |

2 |

6,7 |

4395,2 |

| 2.5 |

Станок поперечно-строгальный |

66500 |

1 |

6,7 |

4455,5 |

| 2.6 |

Станок токарно-винторезный |

32050 |

1 |

6,7 |

2147,35 |

| 2.7 |

Станок шлифовальный |

23120 |

2 |

6,7 |

1549,04 |

| 2.8 |

Ножницы сортовые |

42800 |

1 |

7,7 |

3295,6 |

| 2.9 |

Пресс КД-2128Е |

208800 |

4 |

7,7 |

16077,6 |

| 2.10 |

Машина для литья термопластов |

63400 |

1 |

10 |

6340 |

| 2.11 |

Термопласт автоматический |

89130 |

2 |

10 |

8913 |

| 2.12 |

Машина для литья под давл. 711А08 |

302130 |

2 |

7,1 |

21451,23 |

| 2.13 |

Трансформатор сварочный |

4186 |

1 |

16,7 |

699,062 |

| 2.14 |

Смеситель СБ-91 |

10150 |

1 |

12,5 |

1268,75 |

| 2.15 |

Автомат проволочно-гвоздильный |

154700 |

1 |

10 |

15470 |

| 2.16 |

Перфоратор в комплекте с бурами |

15500 |

1 |

20 |

3100 |

| 2.17 |

Тележка ТГВ-1250 |

3800 |

2 |

12,5 |

475 |

| 2.18 |

Стол сварщика |

1400 |

1 |

9,1 |

127,4 |

| 2.19 |

Емкость купажная |

65900 |

2 |

6,5 |

4283,5 |

| 2.20 |

Миникомпьютер |

29400 |

1 |

10 |

2940 |

| 2.21 |

Смеситель 52434ПС |

13300 |

1 |

10 |

1330 |

| 2.22 |

Емкость сепаратора |

55400 |

1 |

6,3 |

3490,2 |

| 2.23 |

Печь электрич. СН 4*8 |

45200 |

1 |

10 |

4520 |

| 2.24 |

Электропечь СНОЛ |

1900 |

1 |

6,7 |

127,3 |

| 2.25 |

Кран мостовой элекрич. до 5т |

115000 |

2 |

5 |

5750 |

| 2.26 |

Электроталь ТЭЗ-511 |

7800 |

1 |

14,3 |

1115,4 |

| 2.27 |

а/погрузчик ДВ-1792 |

41300 |

1 |

5 |

2065 |

| 2.28 |

Вентилятор ц/б |

10800 |

3 |

16,1 |

1738,8 |

| 2.29 |

Кондиционер бытовой |

8300 |

1 |

16,1 |

1336,3 |

| 2.30 |

Компрессор 7 ВВ-32/7 |

344000 |

2 |

6,7 |

23048 |

| 2.31 |

Машина картонно-резательная |

5450 |

1 |

11,1 |

604,95 |

| 2.32 |

Машина для сварки пленки |

149400 |

3 |

10 |

14940 |

| 2.33 |

Машина прокатно-гибочная |

24300 |

1 |

6,7 |

1628,1 |

| Итого по разделу 2 |

2327916 |

174781,082 |

| Всего |

25169016 |

895138,082 |

Раздел 2. РАСЧЕТ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ.

2.1. Показатели, используемые для контроля за эффективностью использования основных фондов.

1. Фондоотдача – показывает, сколько продукции получается с каждого вложенного рубля основных производственных фондов и определяется по формуле:

Фо = V пр. / С опф, Фо max (руб./руб.)

2. Фондоемкость – показатель обратный фондоотдаче характеризующий затраты (стоимость) основных фондов на выпуск единицы продукции, находится по формуле:

Фе = 1 / Фо = Сопф / Vпр., Фе min (руб./руб.)

3. Фондовооруженность труда – показывает, сколько фондов приходится на одного рабочего и определяется по формуле:

Ф тр. = С опф / Ч раб. (руб. / чел.)

2.2. Показатели, используемые для контроля за эффективностью использования оборудования.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части основных производственных фондов и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

4. коэффициент экстенсивного использования (Кэ), который характеризует уровень использования активной части основных производственных фондов во времени:

Кэ = Т ф / Фреж ,

где Тф - фактическое время работы машин и оборудования;

Фреж - режимный фонд времени работы машин и оборудования.

5. коэффициент интенсивного использования (Ки), который характеризует уровень использования машин и оборудования по мощности:

Ки = Пф / Пв,

Где Пф – фактическая производительность машин и оборудования;

Пв – возможная производительность машин и оборудования.

6. Интегральный коэффициент (Кинт.), который характеризует уровень использования машин и оборудования, как во времени, так и по мощности и определяется по формуле:

Кинт. = Кэ * Ки

2.3. Экономическое значение и пути улучшения использования основных фондов.

Повышение уровня использования основных фондов является одной из важнейших задач экономического развития страны. Эффективное использование основных фондов промышленности оказывает непосредственное воздействие на все стороны расширенного воспроизводства.

Критерий экономической эффективности использования основных фондов определяют как получение какого-либо вида эффекта (например, роста производительности общественного труда, увеличения национального дохода) либо той или иной формы отношения данного эффекта к основным фондам.

Улучшение использования основных фондов отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных фондов на предприятии можно достигнуть путем:

1. освобождения предприятия от излишнего оборудования, машин или сдача их в аренду;

2. своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3. приобретения высококачественных основных средств;

4. повышения уровня квалификации обслуживающего персонала;

5. своевременного обновления (особенно активной части) основных средств с целью недопущения чрезмерного морального и физического износа;

6. повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

7. улучшения качества подготовки сырья к процессу производства;

8. повышения уровня механизации и автоматизации производства;

9. внедрения новой техники и прогрессивной технологии – малоотходной, энерго- и топливосберегающие;

10.совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Раздел 3. РАСЧЕТ ЧИСЛЕННОСТИ ОСНОВНЫХ РАБОЧИХ УЧАСТКА.

3.1. Цель расчета численности рабочих.

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества подбора и эффективности использования которого во многом зависят результаты производственной деятельности предприятия. Труд его производительности обусловлен рост эффективности производства, его рентабельности и прибыльности.

Расчет численности необходим для создания экономически обоснованной и достоверной информации о труде и его оплате, для производства точной и своевременной оплатой труда, позволяет следить за законностью операций, связанных с начислением и выплатой причитающегося заработка, за устранением непроизводительных выплат, скрытых и явных потерь рабочего времени, эффективностью применяемых форм организации и стимулирования труда на разных участках. На основании этой информации осуществляется контроль за использованием рабочего времени, внедрением прогрессивных методов труда, соблюдением соотношения между ростом производительности труда и оплатой труда, за уровнем соответствующих затрат.

3.2. Годовой баланс рабочего времени.

Таблица 2-Годовой баланс рабочего времени

| Показатели |

| 1 |

2 |

| 1. Календарный фонд времени………………………………. |

365 |

| нерабочие дни……………………………... |

105 |

| в т.ч. праздничные……………………………….. |

8 |

| выходные………………………………….. |

97 |

| 2. Номинальный фонд времени……………………………… |

260 |

| неявки на работу………………………… |

26 |

| 1 |

2 |

| в т.ч.: очередной или дополнительный отпуск……. |

17 |

| отпуска по учебе…………………………....... |

0,5 |

| отпуска в связи с родами……………………. |

3 |

| отпуска по болезни………………………....... |

4 |

| выполнение государственных обязательств.. |

1 |

| по разрешению администрации…………….. |

0,5 |

| 3. Эффективный фонд времени……………………………… |

234 |

| номинальная продолжительность смены….. |

8ч. |

| внутрисменные потери……………………… |

0,3ч. |

| Эффективный фонд времени в смену……… |

7,7ч. |

| 4. Эффективный фонд времени одного рабочего………….. |

1800ч. |

3.3. Явочная, штатная и списочная численность.

Кадры (персонал)- постоянный, основной, квалификационный состав, работников предприятия (организации), выполняющий различные производственно хозяйственные функции.

Численность персонала определяется характером производства, масштабом, сложностью, степенью автоматизации, компьютеризации, механизации производственного процесса. Различают штатную, списочную, явочную численность работников предприятия.

Штатная численность определяется нормативами времени и нормами обслуживания на данном предприятии. Эта категория численности отражена в штатном расписании предприятия.

Списочная численность включает в себя постоянных, сезонных, временных работников, оформившихся на работу на данное время. Списочный состав включает в себя:

1. фактически работающих;

2. находящихся в командировках или различных отпусках;

3. не явившихся по болезни;

4. выполняющих государственные и общественные обязанности;

5. надомники и т.д.

Явочная численность- это число работников явившихся на работу в сутки или в смену. Явочная численность может быть равна или быть меньше, чем списочная, так как она отражает действительное количество рабочих явившихся на работу.

Весь персонал предприятия можно разделить на две группы:

1. промышленно-производственный персонал (ППП)- занятый в производственной деятельности и обслуживающие производство работники основных и вспомогательных цехов, аппарат заводоуправления, лабораторий, вычислительных центров;

2. персонал не промышленных подразделов - работники, занятые в жилищных, коммунальных, подсобных хозяйствах, здравпунктах, профилакториях и учебных заведениях.

Всех работников предприятия принято делить на рабочих и служащих. Основная категория персонала это рабочие, которые участвуют в производстве продукции, в ремонте и уходе за оборудованием, производят перемещение предметов труда и готовой продукции.

Служащие - это работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание (кассиры, делопроизводители, секретари и агенты).

Служащие подразделяются на руководителей высшего, среднего и низшего звена, специалистов и просто служащих. Директора, мастера, главные специалисты являются руководителями, то есть работниками, занимающими должности руководителей предприятия.

Специалисты – это работники, имеющие специальное образование (экономисты, бухгалтера, юристы).

3.4. Формулы для расчета численности и пояснения к ним.

Нч – норматив численности

А - количество одновременно обслуживаемых агрегатов на участке

Rяв. в смену – явочное число в смену

Rяв. в смену = Нч * А

С – количество рабочих смен в сутки

Rяв. в сутки – явочное число в сутки

Rяв. в сутки = Нч * А * С

Rшт. – штатная численность

Rшт. = Нч * А * (С+1),

где 1 – это одна подменная смена (берется для предприятий, работающих в три смены)

Ксп см - коэффициент списочного состава. Для непрерывного производства он рассчитывается по формуле:

Ксп см = Тк / Д,

где Тк – календарный фонд времени

Д – действительный фонд рабочего времени, показывающий, сколько рабочих смен за год должен отработать один рабочий. Этот показатель определяется из годового баланса рабочего времени исполнителя.

Rсп – списочная численность

Rсп = Rшт * Ксп см

3.5. Расчет численности.

Таблица 2 - Расчет численности основных рабочих участка

Профессия

рабочих

|

Разряд |

Нч |

А |

Rяв. |

С |

Rяв. |

Rшт. |

Ксп см |

Rсп |

| 1 |

2 |

3 |

4 |

5=3*4 |

6 |

7=5*6 |

8 |

9 |

10=8*9 |

| Токарь |

4 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| Токарь |

5 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| Электромонтер |

4 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| Электромонтер |

5 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| Слесарь-инструментальщик |

6 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| Автоматчик холодновысадочных аппаратов |

4

|

1

|

1

|

1

|

1

|

1

|

1

|

1,56

|

2

|

| Литейщик пластмасс |

5 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| Литейщик пластмасс |

6 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| электрогазосварщик |

6 |

1 |

1 |

1 |

1 |

1 |

1 |

1,56 |

2 |

| Итого |

18 |

Раздел 4. РАСЧЕТ ГОДОВОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ ОСНОВНЫХ РАБОЧИХ УЧАСТКА.

4.1. Понятие заработной платы.

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Заработная плата – это установленное соотношением сторон систематическое вознаграждение работнику за выполняемую по трудовому договору (контракту), которое закрепляется в коллективном договоре, соглашением сторон. Она не может быть ниже установленного законом РФ минимального размера.

Тариф представляет собой исходный, заранее установленный размер заработной платы за единицу рабочего времени (час, день, месяц) при выполнении нормы труда, а тарифная система – это совокупность норм, включающая тарифно-квалификационные справочники, тарифные сетки и тарифные ставки (часовые, дневные, месячные), нормы выработки (нормы времени, нормы обслуживания, нормированное задание), схемы должностных окладов (штатное расписание).

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом. Размер оплаты труда рабочего возрастает по мере повышения разряда выполняемой им работы. Более высокий разряд соответствует работе большей сложности.

Тарифная ставка представляет собой размер оплаты за труд определенной сложности, произведенный в единицу времени (час, день, месяц). Тарифная ставка – это главная и относительно постоянная часть заработной платы, от нее ведутся расчеты по определению размера надбавок, премий, доплат и иных выплат.

Размеры тарифных ставок варьируются в зависимости от квалификации рабочих и сложности выполняемых работ, и иных факторов, которые имеют значение для конкретного предприятия.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. Она определяет соотношение в заработной плате рабочих в зависимости от их квалификации и сложности выполняемых работ. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. Тарифная ставка первого разряда применяется для оплаты простейших видов труда, не требующих какой-либо квалификации работника.

В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцируемые в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

4.2. Принципы оплаты труда в современных условиях.

В современных условиях на предприятиях применяются различные формы и систему оплаты труда, но наибольшее распространение получили две формы оплаты труда: сдельная и повременная.

Система оплаты труда – это способ исчисления размеров вознаграждения, подлежащего выплате работникам в соответствии с произведенными ими затратами труда или по результатам труда.

Заработную плату полезно рассматривать как состоящую из двух частей – одной неизменной и гарантированной, другой переменной и зависящей от достигнутых личных результатов. Через изменение переменной части (обычно она составляет 1/3 заработка) можно стимулировать рост производительности труда, повышение качества, уменьшение брака, экономию сырья, совмещение профессий, выполнение работ по планированию, контролю, управлению прямо на рабочем месте (так называемое вертикальное совмещение).

Существуют две основные формы заработной платы – повременная, сдельная (поштучная). Использование той или иной формы зависит от конкретных условий производства. В каждом конкретном случае должна применятся та из форм, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности.

Сдельная оплата труда – это оплата труда за количество произведенной продукции (работ, услуг).

Повременная оплата труда – это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Тарифная сетка означает размер зарплаты работника за 1 времени.

Для определения размера заработной платы необходимо умножить соответствующую тарифную сетку (с учетом коэффициента) на величину проработанного времени.

Сдельной системой называется система оплаты труда, при которой труд работника оплачивается по сдельным расценкам соответствии с количеством изготовленных изделий или производственных операций.

Сдельная расценка – это размер оплаты за единицу изготовленной продукции или за выполнение определенной трудовой операции надлежащего качества.

Сдельную расценку (А) можно рассчитать по формуле

А=T/P

Где, Т – часовая тарифная ставка

P– норма выработки за 1 час

А=TN

Где, N – норма времени

Действующие в России и в других странах с рыночной экономикой система оплаты труда в качестве одного из элементов предусматривают выплату доплаты к основному заработку.

Труд руководителей, специалистов и служащих оплачивается, как правило, на основе должностных окладов. Должностные месячные оклады и номенклатура должностей играют роль тарифа, их сочетание принимает на предприятии форму штатного расписания, устанавливаемого руководителем предприятия с учетом условий коллективного договора.

Определенным категориям служащих (инженерам, конструкторам и др.) присваиваются квалификационные категории – инженер 1 категории, ведущий инженер и т.п. Квалификационная категория отражает реальный уровень квалификации конкретного работника; это, безусловно, влияет на размер его оклада по должности.

Доплаты – имеют целью компенсировать воздействие на работника переменных факторов организации труда и производства, а также стимулировать высокое, прежде всего сверхнормативные достижения в труде.

В централизованном порядке установлены следующие доплаты:

· за работу в полевых условиях – до 50% тарифной ставки

· за работу, имеющей подвижной, разъездной характер, - от 15 до 40% тарифной ставки.

4.3. Понятие и состав основной и дополнительной заработной платы.

Основная заработная плата – базовая часть заработка (обычно не превышающая 70-80% его общей суммы) выплачивается в соответствии с квалификацией работника.

Дополнительная заработная плата, т.е. заработная плата за неотработанное, но оплачиваемое в соответствии с действующим законодательством РФ, время. К дополнительной заработной плате относится заработная плата, которая начисляется на основании документов, подтверждающих право работника на оплату за неотработанное время. К таким выплатам относятся: оплата ежегодных отпусков (без денежной компенсации за неиспользованный отпуск); оплата льготных часов подростков; оплата учебных отпусков; оплата за период обучения работников, направленных на повышение квалификации, профессиональную подготовку или обучение другой профессии; оплата простоев не по вине работника; оплата труда работников, привлекаемых к выполнению государственных, общественных обязанностей, на сельскохозяйственные и другие работы, работникам-донорам за дни обследования и сдачи крови; оплата за время вынужденного прогула; компенсации за неиспользованный отпуск. Большинство видов таких выплат, например, оплата ежегодных отпусков, компенсации за неиспользованный отпуск и др. уплачиваются исходя из среднего заработка работающего.

Зарплата не может изменяться в неблагоприятную для работника сторону, за исключением, когда, прежние условия труда не могут быть сохранены (о чем работника письменно предупреждают за 2 месяца).

4.4. Расчет годового фонда заработной платы.

Rсп. - списочная численность рабочих по данной профессии (чел.)

Тст.дн. - дневная тарифная ставка одного рабочего (руб./день)

Т ст. дн. = Тст. час * 8 , где

Т ст. час – тарифная ставка часовая (из исходных данных)

8 - продолжительность рабочей смены, час

Д – действительный фонд рабочего времени (берется из таблицы годового баланса рабочего времени)

З по тар. – заработок по тарифу (кол.6 = кол.4*кол.5*кол.2)

Премия в руб. = кол.6*кол.7 / 100%

Доп. ноч. – доплата за работу в ночные часы

кол.9 = кол.6*12% / 100%

Доп. празд.- доплата за работу в праздничные дни

кол.10 = кол.6 * 2,2% / 100%

кол.11 = кол.6 + кол.8 + кол.9 + кол.10

Р. К. – районный коэффициент

кол.12 = кол.11 * 20% / 100%

З осн. с р. к. – зарплата основная с доплатой по районному коэффициенту

кол.13 = кол.11 + кол.12

З доп. – дополнительная заработная плата

кол.14 = кол.13 * 13% / 100%

ГФЗП – годовой фонд заработной платы

кол.15 = кол.13 + кол.14

З ср. – среднемесячная заработная плата на одного рабочего

кол.16 = кол.15 / кол.2 * 12 мес.

4.5. Таблица расчета годового фонда заработной платы основных рабочих.

Таблица 1. Расчет годового фонда заработной платы основных рабочих участка.

| Итого |

электрогазосварщик |

Литейщик пластмасс |

Литейщик пластмасс |

Автоматчик холодновысадочных работ |

Слесарь-инструментальщик |

электромонтер |

электромонтер |

Токарь |

Токарь |

1 |

Профессия рабочих |

| 18 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

Rсп

чел.

|

| 6 |

6 |

5 |

4 |

6 |

5 |

4 |

5 |

4 |

3 |

Разряд |

| 63,36 |

63,36 |

58,48 |

49,92 |

63,36 |

58,48 |

49,92 |

58,48 |

49,92 |

4 |

Тсп.дн.

руб./день

|

| 234 |

234 |

234 |

234 |

234 |

234 |

234 |

234 |

234 |

5 |

Д |

| 29652,48 |

29652,48 |

27368,64 |

23362,56 |

29652,48 |

27368,64 |

23362,56 |

27368,64 |

23362,56 |

6 |

З по тар |

| 85 |

85 |

85 |

85 |

85 |

85 |

85 |

85 |

85 |

7 |

Премия,

%

|

| 25204,61 |

25204,61 |

23263,34 |

19858,18 |

25204,61 |

23263,34 |

19858,18 |

23263,34 |

19858,18 |

8 |

Премия,

руб.

|

| 3558,3 |

3558,3 |

3284,24 |

2803,51 |

3558,3 |

3284,24 |

2803,51 |

3284,24 |

2803,51 |

9 |

Доп. ноч. |

Продолжение таблицы 3

| 652,35 |

652,35 |

602,11 |

513,68 |

652,35 |

602,11 |

513,98 |

602,11 |

513,98 |

10 |

Доп. празд. |

| 59067,74 |

59067,74 |

54518,33 |

46538,23 |

59067,74 |

54518,33 |

46538,23 |

54518,33 |

46538,23 |

11 |

Итого |

| 11813,55 |

11813,55 |

10903,67 |

9307,65 |

11813,55 |

10903,67 |

9307,65 |

10903,67 |

9307,65 |

12 |

Р. К. |

| 576447,51 |

70881,29 |

70881,29 |

65422 |

55845,88 |

70881,29 |

65422 |

55845,88 |

65422 |

55845,88 |

13 |

З осн. С Р.К. |

| 74938,17 |

9214,57 |

9214,57 |

8504,86 |

7259,96 |

9214,57 |

8504,86 |

7259,96 |

8504,86 |

7259,96 |

14 |

З доп. |

| 651385,68 |

80095,86 |

80095,86 |

73926,86 |

63105,84 |

80095,86 |

73926,86 |

63105,84 |

73926,86 |

63105,84 |

15 |

ГФЗП, руб. |

| 3015,67 |

3337,33 |

3337,33 |

3080,28 |

2629,41 |

3337,33 |

3080,28 |

2629,41 |

3080,28 |

2629,41 |

16 |

З ср.

руб. чел.

|

Раздел 5. РАСЧЕТ ГОДОВОГО ФОНДА ЗАРАБОТНОЙ ПЛАТЫ СПЕЦИАЛИСТОВ И СЛУЖАЩИХ УЧАСТКА.

5.1. Роль работников АУП в налаживании работы участка.

Процесс управления производством на предприятии осуществляется коллективом работников, организованных в аппарат управления. Важнейшей характеристикой аппарата управления является его структура. Структура управления – это организационная форма построения аппарата управления, которая характеризует состав и соподчиненность подразделений управления и должностных лиц, сформированных исходя из целей функционирования предприятия.

Под функцией управления понимают конкретный целенаправленный вид управленческой деятельности, обусловленной разделением труда в аппарате управления.

Структура и численность аппарата управления для каждого данного предприятия зависит от многих факторов, которые можно сгруппировать следующим образом:

· технические (масштаб производства, сложность продукции, технологических процессов и оборудования, уровень автоматизации производства и управления);

· организационно-экономические (степень централизации функции, характер связей между различными ступенями и звеньями управляющей системы, между объектом и субъектом управления);

· внешние связи и условия (уровень кооперации, система снабжения и сбыта, климатические и природные условия);

· организационно-правовые отношения (полное товарищество, общество с ограниченной ответственностью, акционерное общество).

5.2. Таблица расчета годового фонда заработной платы специалистов и служащих участка.

Таблица 4. Расчет годового фонда з/платы специалистов и служащих участка

| № |

Категория персонала |

Численность,

чел.

|

Ср. мес. з/п,

руб.

|

Премия,

руб.

|

Год. ФЗП,

руб.

|

Отчисл. (ЕСН=26,2%)

руб.

|

Годовой ФОТ с отчисл.,

руб.

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. |

Начальник участка |

1 |

3650 |

3102,5 |

97236 |

25475,83 |

122711,83 |

| 2. |

Мастер механо-электрослужбы |

1 |

3400 |

2890 |

90576 |

23730,91 |

114306,91 |

| 3. |

Мастер участка |

2 |

3340 |

2839 |

177955,2 |

46624,26 |

224579,46 |

| 4. |

Инженер по планированию и нормированию |

1 |

3200 |

2720 |

85248 |

22334,98 |

107582,98 |

| 5. |

Инженер-конструктор |

1 |

2500 |

2125 |

66600 |

17449,2 |

84049,2 |

| 6. |

Мастер отд. обеспечения |

1 |

3250 |

2762,5 |

86580 |

22683,96 |

109263,96 |

| 7. |

Кладовщик |

1 |

1400 |

1190 |

37296 |

9771,55 |

47067,55 |

| 8. |

Старший приемосдатчик |

1 |

1500 |

1275 |

39960 |

10469,52 |

50429,52 |

| 9. |

Уборщик служебных помещений |

1 |

900 |

765 |

23976 |

6281,71 |

30257,71 |

| Итого |

10 |

705427,2 |

184821,92 |

890249,12 |

РАЗДЕЛ 6. РАСЧЕТ МАТЕРИАЛЬНЫХ ЗАТРАТ.

6.1. Понятие материальных затрат.

Под материальными затратами понимают потребленные в процессе производства материальные ресурсы. В официальной статистике в состав материальных затрат, включаемых в себестоимость продукции, относят следующие элементы: сырье и основные материалы, за вычетом отходов, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия.

6.2. Зависимость потребности предприятия в материальных ресурсах.

Материальные ресурсы – это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.

Повышение эффективности использования материальных ресурсов имеет большое значение, как для экономики отдельного предприятия, так и для государства в целом.

Первичным критерием экономической эффективности выступает максимизация прибыли на единицу затрат при высоком качестве продукции, а наиболее значимыми источниками увеличения прибыли являются рост объема продаж и снижение издержек производства и реализации.

Другой аспект – факторы конкурентоспособности продукции.

Повышение эффективности использования материальных ресурсов обеспечивает увеличение объемов производимой продукции при тех же размерах материальных затрат. Также способствует экономии финансовых ресурсов в добывающих отраслях промышленности.

Рациональное материалопотребление способствует эффективному использованию трудовых ресурсов и производственных фондов в добывающих отраслях.

6.3. Расчет материальных затрат.

Таблица 5. Стоимость материальных ресурсов.

| № |

наименование |

ед.

из.

|

Норма расхода на 1 ед. |

Цена оптовая, руб./ед. |

Транспортно-заготовительные расходы |

Цена заготов.

руб./т

|

На весь выпуск |

| % |

сумма руб. |

Кол-во |

сумма

руб.

|

| 1. |

Сырье и материалы |

| 1.1 |

Комплектующие изделия |

мІ

|

1,04

|

498

|

5

|

24,9

|

522,9

|

6448

|

3371659,2

|

| Итого по статье 1 |

3371659,2 |

| 2. |

Вспомогательные материалы |

мІ

|

1

|

4

|

5

|

0,2

|

4,2

|

6200

|

26040

|

| Итого по статье 2 |

26040

|

3.

|

Электроэнергия

|

М Вт/ч

|

0,022

|

381

|

381

|

136,4

|

51968,4

|

4.

|

Теплоэнергия

|

Гкал

|

0,014

|

102

|

102

|

86,8

|

8853,6

|

Итого

|

3458521,2

|

РАЗДЕЛ 7. РАСЧЕТ НАКЛАДНЫХ РАСХОДОВ.

Расходы, связанные с организацией, управлением и обслуживанием производства называются накладными. К ним относятся общепроизводственные и общехозяйственные расходы. Эти расходы влияют на себестоимость всей выпускаемой продукции.

К общепроизводственным расходам относятся расходы на содержание и эксплуатацию оборудования (РСЭО) и цеховые расходы.

К общехозяйственным расходам относятся расходы на управление.

Таблица 6-Расчет расходов на содержание и эксплуатацию оборудования.

| № |

Статьи расходов |

Норматив |

Расчет |

Сумма,

тыс. руб.

|

| 1. |

Амортизация оборудования и транспортных средств |

Берется из таблицы начисления амортизации |

Из табл. 1 |

174781,082 |

| 2. |

Эксплуатация оборудования |

1,5% от его общейпервоначальной стоимости |

1,5%*2327916 |

34918,74 |

| 3. |

Текущий ремонт оборудования и транспортных средств |

4% от их первоначальной стоимости |

4%*2327916 |

93116,64 |

| Итого |

302816,46 |

Таблица 7 - Расчет цеховых расходов.

| № |

Статьи расходов |

Норматив |

Расчет |

Сумма,

тыс. руб.

|

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Годовой фонд зарплаты аппарата управления цеха и прочего цехового персонала |

берется из годового фонда зарплаты специалистов и служащих |

Из табл.4 |

705427,2 |

| 2. |

Отчисления на социальные нужды |

26,2% от ГФЗП |

26,2%*705427,2 |

184821,93 |

| 3. |

Амортизация зданий, сооружений и инвентаря |

Берется из таблицы начисления амортизации |

Из табл. 1 |

720357 |

| 4. |

Содержание зданий, сооружений и инвентаря |

1,4% от общей первоначальной стоимости зданий и сооружений |

1,4%*22841100 |

319775,4 |

| 5. |

Текущий ремонт зданий, сооружений, инвентаря |

1,6% от их первоначальной стоимости зданий и сооружений |

1,6%*22841100 |

365457,6 |

| 6. |

Охрана труда |

8% от ГФЗП |

8%*651385,65 |

52110,85 |

| 7. |

Прочие |

10% от суммы всех показателей |

10%*2347949,78 |

234794,98 |

| Итого |

2371429,76 |

РАЗДЕЛ 8. РАСЧЕТ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.

8.1. Понятие себестоимости и ее значение для характеристики работы участка, цеха, предприятия.

Себестоимость продукции, работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции не только важнейшая экономическая категория, но и качественный показатель, т.к. характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимости продукции выполняет ряд таких функций, как:

· учет и контроль всех затрат на выпуск и реализацию;

· служит базой для формирования оптовой цены на продукцию предприятия и вычисления прибыли и рентабельности;

· экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

· определение оптимальных размеров предприятия;

· экономическое обоснование и принятие любых управленческих решений и др..

8.2. Понятие и значение калькуляции себестоимости.

Калькуляция – вычисление себестоимости единицы продукции или выполненной работы. Она выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозки, ремонт и т.д.) в различных отраслях деятельности.

На предприятии различают следующие виды калькуляции:

· Плановая – составляется на продукцию, выпуск которой предусмотрен планом.

· Отчетная – составляется на основе данных за отчетный период.

· Сметная – составляется на продукцию, выпуск которой не предусмотрен планом.

· Нормативная – составляется в тех случаях, когда имеет место периодическое изменение затрат.

Типовая группировка затрат по статьям калькуляции имеет следующий

вид:

1. сырье и материалы;

2. возвратные отходы;

3. покупные изделия и п/ф, услуги промышленного характера сторонних организаций;

4. топливо и энергия на технологические нужды;

5. оплата труда основного производственного персонала;

6. начисления на заработную плату;

7. расходы на освоение и подготовку производства;

8. расходы на содержание и эксплуатацию машин и оборудования;

9. цеховые расходы

Итого: цеховая себестоимость

10. общезаводские расходы;

Итого: заводская (производственная) себестоимость

11. внепроизводственные и коммерческие расходы.

Расходы группируются по калькуляционным статьям при определении себестоимости отдельных видов продукции, работ и услуг, а также при оценке степени влияния отдельных элементов на ее формирование и разработку плана организационно-технических мероприятий по снижению себестоимости.

8.3. Расчет калькуляции и пояснения.

8.4. Структура калькуляции.

Таблица 8 – Расчет калькуляции.

№

п/п

|

Наименование |

ед.

изм.

|

На един. объема |

На весь год выпуска |

структура |

| Кол-во |

сумма |

цена |

Кол-во |

сумма |

цена |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| 1. |

Сырье и материалы |

| 1.1. |

комплектующие изделия |

мІ |

1,04 |

522,9 |

543,82 |

6448 |

522,9 |

3371659,2 |

48,48 |

| итого по статье 1 |

543,82 |

3371659,2 |

| 2. |

вспомогательные материалы |

мІ |

1 |

4,2 |

4,2 |

6200 |

4,2 |

26040 |

0,37 |

| итого по статье 2 |

4,2 |

26040 |

| 3. |

Энергетические затраты |

| 3.1. |

электроэнергия |

МВт/ч |

0,022 |

381 |

8,38 |

136,4 |

381 |

51968,4 |

0,75 |

| 3.2. |

теплоэнергия |

Гкал |

0,014 |

102 |

1,43 |

86,8 |

102 |

8853,6 |

0,13 |

| итого по статье 3 |

9,81 |

60822 |

| 4. |

Оплата труда |

| 4.1. |

основная з/пл |

руб. |

92,975 |

76447,51 |

8,29 |

| 4.2 |

дополнит. з/пл |

руб. |

12,09 |

74938,17 |

1,08 |

| 4.3. |

начисления 26,2% |

руб. |

27,53 |

170663,05 |

2,45 |

| итого по статье 4 |

132,59 |

822048,73 |

| 5. |

Затраты на содерж. и эксплуатацию оборудования |

руб.

|

48,84

|

302816,46

|

4,35

|

| итого по статье 5 |

48,84 |

302816,46 |

| 6. |

Цеховые расходы |

руб. |

382,49 |

2371429,76 |

34,09 |

| 7. |

Итого себестоим. |

руб. |

1121,75 |

6954816,15 |

| 8. |

Прибыль (рентабельность =10 -15%) |

руб. |

112,17

|

695481,61

|

| 9. |

Цена |

руб. |

1233,92 |

7650297,76 |

8.5. Расчет себестоимости.

Таблица 9. Расчет себестоимости

№

п/п

|

Статьи затрат |

ед. изм. |

Сумма, руб. |

| 1 |

Материальные затраты |

руб. |

3458521,2 |

| 2 |

Заработная плата рабочих |

руб. |

651385,68 |

| 3 |

Отчисления от з/пл рабочих (ЕНС) |

руб. |

170663,05 |

| 4 |

Расходы на содержание и эксплуатацию оборудования |

руб. |

302816,46 |

| 5 |

Цеховые расходы |

руб. |

2371429,76 |

| 6 |

Полная себестоимость всей выпускаемой продукции |

руб. |

6954816,15 |

| 7 |

Годовой объем выпуска продукции |

мІ |

6200 |

| 8 |

Себестоимость единицы изделия |

руб./ед. |

1121,74 |

РАЗДЕЛ 9. СВОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ ПРЕДПРИЯТИЯ.

Таблица 10.

№

п/п

|

Наименование

показателя

|

Ед. изм. |

Расчет |

Величины

Показателя

|

| 1. |

Годовой объем выпуска продукции |

мІ/руб. |

6200*1233,92 |

7650304 |

| 2. |

Общее кол-во работающих,

в т.ч. основных рабочих

|

чел.

чел.

|

10+18

табл.2

|

28

18

|

| 3. |

Вспомогательных рабочих, руководителей, специалистов, служащих |

чел.

|

табл.4

|

10

|

| 4. |

Выработка

на 1-го работающего

на 1-го рабочего

|

руб./чел.

руб./чел.

|

7650304/28

7650304/18

|

273225,14

425016,89

|

| 5. |

Фонд з/пл предприятия |

руб. |

651385,68+705427,2 |

1356812,88 |

| 6. |

Среднемесячная з/пл

одного работающего

одного рабочего

|

руб./чел.

руб./чел.

|

1356812,88 /28 /12

651385,68 /18 /12

|

4038,13

3015,67

|

| 7. |

Балансовая стоимость оборудования |

тыс. руб. |

табл.1 |

2327916 |

| 8. |

фондоотдача |

руб./руб. |

7650304 / 2327916 |

3,29 |

| 9. |

фондоемкость |

руб./руб. |

2327916 / 7650304 |

0,3 |

| 10. |

Фондовооруженность |

руб./чел. |

2327916 / 18 |

129328,67 |

| 11. |

Себестоимость единицы |

руб. |

табл.8 |

1121,75 |

| 12. |

Себестоимость годового выпуска |

руб. |

табл.8 |

6954816,15 |

Заключение.

В результате данной курсовой работы были рассчитаны технико-экономические показатели работы предприятия, проанализировав которые мы можем найти пути улучшения результатов деятельности предприятия.

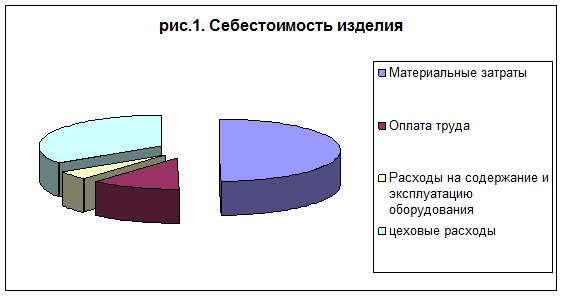

Из диаграммы видно, что большую часть себестоимости составили материальные затраты (49,73%).Гораздо меньше составили цеховые расходы (34,09%). А оставшиеся 16,18% поделили между собой затраты на оплату труда (11,83%) и расходы на содержание и эксплуатацию оборудования (4,35%).

Т. к. большую часть себестоимости продукции составили материальные затраты, для возможного снижения себестоимости необходимо проанализировать экономическую целесообразность всех материальных затрат: оптимальность условий закупки и транспортировки материалов, эффективность их использования, возможность минимизации отходов.

Снижение затрат на оплату труда за счет установки нового оборудования и сокращения числа рабочих, но это повлечет дополнительные капитальные затраты.

Для анализа деятельности предприятия воспользуемся сводными технико-экономическими показателями работы предприятия, рассчитанными в результате курсовой работы.

Фондоотдача составила 3,29 рубля, это означает, что на каждый рубль основных средств данное предприятие производит продукции на 3,29 рубля.

Фондоемкость составила 0,3 рубля, это означает, что для производства продукции на один рубль необходимо вложить 0,3 рубля основных средств.

Фондовооруженность труда составила 129328,67 руб./чел., это означает, что на одного рабочего приходится 129328,67 рублей.

Список использованных источников и литературы.

1. Зайцев Н. Л. «Экономика промышленного предприятия»

М.: ИНФРА-М, 2002. – 384с.

2. Сергеев И. В. «Экономика предприятия»

М.: «Финансы и статистика», 1997. – 304с.

3. Пелих А. С. «Экономика предприятия (фирмы)»

М.: ЭКСМО НАУКА-ПРЕСС, 2006. – 464с.

4. Горфинкель В. Я., Швандар В. А. «Экономика предприятия»

М.: ЮНИТИ-ДАНА, 2004. – 670с.

5. Сергеев И. В. «Экономика предприятия (организации)»

М.: «Финансы и статистика», 2006. – 576с.

6. Волков В. П., Ильин А. И. и др. «Экономика предприятия»

М.: Новое знание, 2004. – 672с.

|