| Курсова робота

на тему: Безготівкові розрахунки в іноземній валюті за експортно-імпортними операціями, їх види та характеристика

Зміст

Вступ

1. Методологічні засади використання безготівкових розрахунків при розрахунках за зовнішньоекономічними операціями

1.1 Використання різних форм міжнародних розрахунків при здійсненні зовнішньоекономічної діяльності

1.2 Види акредитивів, які використовуються у міжнародній торгівлі

2. Аналіз використання безготівкових розрахунків за експортно-імпортними операціями

2.1 Сучасний стан ринку безготівкових розрахунків в Україні у зовнішньоекономічній діяльності

2.2 Практика роботи КБ “Експобанк” щодо організації експортно - імпортних операцій

3. Проблеми та перспективи розвитку безготівкових форм розрахунків в Україні

Висновок

Список використаної літератури

Формування в Україні ринкової економіки створює сприятливі умови для розширення зовнішньоекономічної діяльності та валютно-фінансової самостійності українських суб'єктів господарювання. Тому фінансовому менеджменту вітчизняних підприємств при плануванні та здійсненні експортно-імпортних операцій необхідно правильно обирати та використовувати найбільш ефективні форми міжнародних розрахунків, які б не тільки захищали від ризиків, що супроводжують зовнішню торгівлю, а й забезпечували надійність та належне виконання умов зовнішньоекономічних контрактів, мінімізацію витрат, сприяли нормальному кругообігу коштів, що є на сьогодні актуальним.

Як свідчить аналіз останніх наукових розробок та публікацій, присвячених розрахункам у зовнішньоекономічній діяльності, питання вибору та використання оптимальних форм міжнародних розрахунків в Україні залишається недостатньо вивченим. Не розроблено комплексного підходу до вирішення проблеми, немає єдиної думки стосовно оцінки окремих форм міжнародних розрахунків та платіжних умов зовнішньоекономічних угод. Досліджуючи різні аспекти міжнародних торгових розрахунків, автори не дотримуються єдиної термінології та концепції організації міжнародних розрахунків. Так, багато з них по-різному тлумачать форми розрахунків, платіжні умови. Що деякі не бачать різниці між формами розрахунків, платіжними умовами та засобами платежу (платіжними інструментами).

Реклама

Українські науковці: Івасів Б.С., Наконечний М.О., Руденко Л.В. в своїх працях розглядають міжнародні розрахунки переважно з організаційно-технічної точки зору, надаючи практичні рекомендації щодо використання окремих форм міжнародних розрахунків. Але ці дослідження не містять комплексного бачення вибору оптимальних форм міжнародних розрахунків з метою визначення та підвищення ефективності їхнього застосування.

Більш широке та значне наукове висвітлення міжнародних розрахункових операцій здійснюється російськими вченими, такими як Михайлов Д.М., Слєпцов В.А., Голубович А.Д., Єфремов А.І., в роботах яких розглядаються як теоретичні, так і практичні аспекти використання різних форм міжнародних розрахунків при здійсненні зовнішньоекономічної діяльності.

Метою даної роботи є дослідження теоретичних та практичних аспектів використання різноманітних форм безготівкових розрахунків в зовнішньоекономічній діяльності банків, а також їх комплексне висвітлення, визначення основних переваг та недоліків, умов найчастішого використання окремих розрахункових форм та найбільш оптимальних форм міжнародних розрахунків, а також надання рекомендацій українським експортерам та імпортерам щодо здійснення ними розрахункових операцій у зовнішньоекономічній діяльності.

Предметом дослідження виступає ринок міжнародних безготівкових розрахунків, а також пов’язана з ним діяльність українських банків.

Об’єктом дослідження є діяльність КБ “Експобанк", який є одним з провідних банків України в галузі зовнішньоекономічних відносин.

Для досягнення поставленої мети в курсовій роботі окреслимо наступні завдання:

визначити основні форми міжнародних розрахунків при здійсненні зовнішньоекономічної діяльності;

дослідити різноманітні види акредитивів, що використовуються у міжнародній торгівлі;

проаналізувати сучасний стан ринку безготівкових розрахунків в Україні у зовнішньоекономічній діяльності;

дослідити роботу банку при організації експортно-імпортних операцій.

Форми розрахунків у системі міжнародних фінансових відносин характеризують організаційний бік руху грошових потоків: порядок проведення операцій, їх документальне оформлення, відповідальність сторін і банків тощо.

Банки здійснюють міжнародні розрахунки за дорученням своїх клієнтів: підприємств та організацій - учасників зовнішньоекономічної діяльності в трьох загальноприйнятих формах: банківський переказ, інкасо, акредитив. Форми, що застосовуються в міжнародних розрахунках, розрізняються за ступенем участі банків в їх проведенні: мінімальна частка участі банків при банківському переказі, більша - при інкасо і максимальна частка участі банків при акредитиві. Відповідно зростає забезпечення платежу для бенефіціара, мінімально - при банківському переказі за фактично поставлений товар, максимально - при акредитиві, який по суті є грошовою гарантією оплати відвантаженого товару банком, що відкрив акредитив. [13; c.68]

Реклама

Цивільно-правове регулювання міжнародних розрахунків ґрунтується на правових нормах як національного законодавства, так і міжнародного, якими є уніфіковані правила. До них належать видання Міжнародної торгової палати, а саме: “Уніфіковані правила з інкасо” у редакції 1995 року, публікація №522 та “Уніфіковані правила та звичаї для документарних акредитивів" у редакції 1993 року, публікація №500. Згідно з Законом України “Про банки та банківську діяльність” від 7 грудня 2000р. №2121-III банки на території України повинні здійснювати розрахунки у встановлених Національним банком України формах, які відповідають міжнародній практиці. [2]

Цивільний кодекс України (в редакції від 16 січня 2003 року) не дає визначення міжнародних розрахунків, не виділяє окремо міжнародні розрахунки та розрахунки в національній валюті, поєднуючи їх у главі 74 “Розрахунки", а також не дає чіткого визначення засобів платежу та форм міжнародних розрахунків.

Так, стаття 1087 ЦК України відокремлює розрахунки у готівковій та безготівковій формі. Стаття 1088 ЦК України “Види безготівкових розрахунків" визначає, що при здійсненні безготівкових розрахунків допускаються розрахунки із застосуванням платіжних доручень, акредитивів, розрахункових чеків, розрахунки за інкасо, а також інші розрахунки, передбачені законом, банківськими правилами та звичаями ділового обороту. Стаття 1088 ЦК України виділяє платіжні доручення та чеки як самостійні види розрахунків, у той час як світова практика відносить їх до засобів платежу. Банківський переказ, як показує практика, використовують як форму авансових розрахунків і розрахунків за відкритим рахунком. [11]

Банківський переказ - просте доручення банку своєму банку-кореспонденту виплатити певну суму грошей на прохання і за рахунок переказодавця іноземному отримувачу (бенефіціару) з визначенням способу відшкодування банку-платнику виплаченої ним суми. [19; c.571]

Банківські перекази здійснюються в безготівковій формі на підставі платіжних доручень, що адресуються одним банком іншому.

Банк виконує тільки платіжні доручення іноземних банків чи оплачує відповідно до умов кореспондентських угод виставлені на нього банківські чеки з грошовими зобов'язаннями іноземних імпортерів, а також виставляє платіжні доручення і банківські чеки на іноземні банки за грошовими зобов'язаннями вітчизняних імпортерів. Використання переказу як форми розрахунків за контрактом має бути обумовлене при укладанні зовнішньоторговельної угоди, при цьому у розділі “Умови платежу" має бути визначено:

детальний перелік документів, що спрямовується від експортера імпортеру;

банківські реквізити переказоотримувача;

строки, в які має бути здійснено платіж.

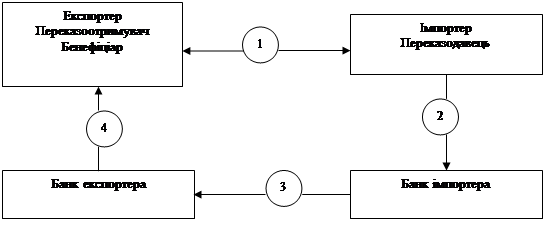

Схема розрахунків з використанням банківського переказу представлена на рис.1.1 [19; c.575]

Рис.1.1 Порядок розрахунків з використанням банківського переказу.

1 - укладання зовнішньоекономічного контракту;

2 - заповнення імпортером заяви на переказ та подання її в банк;

3 - проведення розрахунку банком імпортера на підставі платіжного доручення;

4 - зарахування банком експортера коштів на рахунок експортера

Банк переказодавця керується конкретними вказівками, що містяться в платіжному дорученні.

Банки беруть участь у цій формі розрахунків при отриманні в банку експортера відповідного доручення на оплату контракту. Вони не несуть ніякої відповідальності за платіж: поставка товару, передача документів, а також сам платіж не входить у функції банку до моменту представлення платіжного доручення.

Банки несуть мінімальну відповідальність при банківському переказі і стягують при цих розрахунках мінімальну комісію.

Інкасо - доручення експортера своєму банку отримати від імпортера безпосередньо або через інший банк визначену суму чи підтвердження того, що ця суми буде виплачена у встановлені строки. [16; c.33]

Інкасова форма розрахунків ґрунтується на значно активнішій участі банків у розрахункових операціях, ніж при банківських переказах, оскільки документи передаються покупцю не безпосередньо, а через взаємодіючі банки.

Інкасова форма розрахунків полягає в тому, що експортер після відвантаження продукції, виконання робіт, послуг надає своєму банку інкасове доручення, в якому викладено всі умови розрахунків: отримати від імпортера або від банку, що його обслуговує, згоду на сплату коштів - акцепт чи певну суму грошових коштів у зазначений в контракті термін в обмін на товаророзпорядчі документи.

Інкасо є формою розрахунків, яка об'єктивно вигідніша насамперед покупцю - імпортеру. Він реалізує платіж, акцептує тратту та майже одразу отримує відвантажений товар у своє повне розпорядження. Таким чином, йому не треба відволікати та заморожувати кошти з активного обороту заздалегідь, як це виконується при переказі чи акредитивній формі розрахунків. Залежно від видів документів, що підлягають інкасуванню, виокремлюють:

1. Документарне інкасо - це інкасування через банк суми, що належить отримати від покупця проти вручення пакета документів:

фінансових документів, що супроводжуються комерційними документами;

комерційних документів, що не супроводжуються фінансовими документами. [17; c.69]

2. Чисте інкасо - це інкасування через банк суми, що належить отримати від покупця проти вручення пакета фінансових документів, що не супроводжуються комерційними документами. [17; c.69]

Загальна характеристика розрахунків за допомогою інкасо зображено в таблиці 1.1 [23; c.9]

Таблиця 1.1

Загальна характеристика розрахунків за допомогою інкасо

| Переваги

|

Недоліки

|

Умови найчастішого використання

|

| 1

|

2

|

3

|

| 1

Для експортера:

це досить нескладна та недорога форма розрахунків;

можливість організації зберігання, страхування та перепродажу товару інкасуючим банком у випадку неплатежу тратти;

документи на товар не переходять у розпорядження до реалізації ним акцепту тратти.

Для імпортера:

не потрібно заздалегідь відволікати кошти з активного обороту;

можливість відстрочки платежу при домовленості з продавцем;

імпортер має право відмовитись від акцепту тратти;

можливість інспектування товару.

|

2

Для експортера:

немає гарантії платежу тратти;

змішення витрат у

випадку неакцепту тратти;

значний розрив у часі між відвантаженням товару та отриманням платежу тратти, що уповільнюють обіг овість коштів продавця.

Для імпортера:

неможливість отримати документи на товар у своє повне

розпорядження до акцепту тратти;

зіпсування репутації імпортера у випадку необґрунтованої відмови від платежу тратти;

можливість відкриття кримінальної справи у випадку несплати акцептованої тратти.

|

3

продавець та покупець достатньо довіряють один одному;

можливість та бажання

покупця виконати акцепт не викликають сумнівів;

товар, що постачається не виготовлено в єдиному екземплярі;

політичні, економічні і законодавчі умови в країні імпортера стійкі та стабільні;

країна імпортера не накладає обмежень на

імпорт та відповідні їм валютні платежі.

|

Порівнюючи різні форми міжнародних розрахунків, слід зазначити, що інкасо більш надійне, ніж авансовий платіж та відкритий рахунок, але менш гарантоване, ніж акредитивна форма розрахунків. Тому воно застосовується в міжнародних розрахунках, як правило, коли експортер не бажає робити поставки через відкритий рахунок, але може відмовитися від гарантій, які дає йому акредитивна форма розрахунків. В Україні, на відміну від західної практики, інкасо мало використовується. Це пов'язано з нестабільною економічною ситуацією, постійною зміною валютного законодавства, недовірою до українських партнерів. Розрахунки за допомогою інкасо на сьогодні здійснюють учасники міжнародних угод, які давно працюють з використанням цієї форми розрахунків, а також ті, які мають надійну репутацію та довіру своїх партнерів. [23; c.9]

Акредитив - це форма розрахунків, за якої банк-емітент за дорученням свого клієнта (апліканта, заявника, наказодавця, емітента акредитива) або від свого імені зобов'язаний: здійснити платіж бенефіціару за поставлені товари, виконані роботи та надані послуги; надати повноваження виконуючому банку здійснити цей платіж проти передбачених документів при дотриманні строків та умом акредитива.

Використання акредитивної форми. розрахунків дає гарантії, з одного боку, що товар чи послуги будуть повністю та своєчасно оплачені, а з другого, - що списання коштів з рахунку відбудеться тільки після виконання умов, визначених контрактом. Тому, незважаючи на її досить високу вартість та труднощі при використанні, саме ця форма розрахунків привертає увагу багатьох підприємців своєю надійністю та безпечністю в умовах нестабільної економіки окремих країн та нинішньої потенційної ненадійності закордонних партнерів. Оскільки акредитивна форма розрахунків є найдорожчою серед інших форм міжнародних розрахунків, покупець відкриває акредитив не за своїм бажанням, а. як правило, вимушено погоджується з цією формою розрахунків на вимогу продавця. Внаслідок цього частка акредитивів у міжнародній торгівлі значно менша, ніж частка інкасо та переказів.

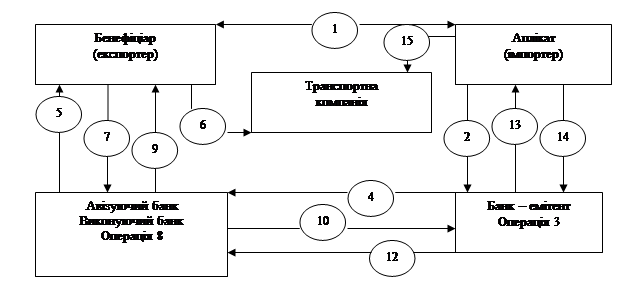

Техніку здійснення розрахунків акредитивами зображено на рис.1.2

Рис.1.2 Порядок здійснення розрахунків з використанням акредитива: 1 - укладання угоди, якою передбачається акредитивна форми розрахунків; 2 - подання аплікантом заяви на відкриття акредитива; 3 - банк-емітент відкриває акредитив і просить банк в країні покупця авізувати акредитив і в ряді випадків підтвердити його; 4 - пересилка акредитива банком-емітентом банку-кореспонденту; 5 - авізуючий банк при отриманні ним акредитива від банку емітента повідомляє бенефіціара про відкриття акредитива на його користь; 6 - отримавши акредитив від авізуючого банку і переконавшись в тому, що умови повністю відповідають контракту, експортер відвантажує товар на адресу імпортера; 7 - бенефіціар передає комплект документів, передбачених умовами акредитива. Авізуючий банк стає виконуючим; 8 - виконуючий банк здійснює перевірку документів на відповідність умовам договору та акредитиву; 9 - у разі відповідності документів вимогам акредитива виконуючий банк здійснює платіж тратти; 10 - виконуючий банк відсилає документи і вимогу про відшкодування платежу на адресу банку-емітента; 11 - банк - емітент здійснює перевірку документів; 12 - в разі відповідності документів умовам акредитива сума платежу відшкодовується банком-емітентом виконуючому банку; 13 - передача документів апліканту акредитива; 14 - банк - емітент стягує з апліканта суму платежу; 15 - аплікант акредитива за допомогою документів отримує товар. [19; c.582]

Для ефективного здійснення зовнішньоекономічної діяльності експортерами та імпортерами України використовуються різні види акредитивів, які використовуються у міжнародній торгівлі (таблиця 1.2).

Таблиця 1.2

Види акредитивів та їх класифікація

| Види акредитивів та їх класифікація

|

| 1

|

2

|

3

|

| 1.

|

За способом використання

|

документарні;

грошові.

|

| 2.

|

За формою

|

документарні акредитиви;

акредитивні листи.

|

| 3.

|

За способом повідомлення експортера про відкриття акредитива на його користь

|

а) прямо авізовані акредитиви; акредитиви авізовані через авізуючий банк;

б) попередньо авізовані акредитиви.

|

| 4.

|

За наявністю ступенем гарантованості оплати сум, які мають бути сплачені експортеру

|

відкличні;

безвідкличні.

|

| 5.

|

За наявністю або відсутністю підтвердження за акредитивом з боку авізуючого або іншого банку

|

підтверджений;

непідтверджений.

|

| 6.

|

За валютою платежу

|

у національній валюті експортера;

у національній валюті імпортера;

у третій валюті.

|

| 7.

|

Залежно від виду зовнішньоекономічної діяльності суб’єктів господарювання

|

акредитиви на імпорт;

акредитиви на експорт

|

| 8.

|

За способом виконання

|

шляхом платежу за пред’явленням;

шляхом акцепту;

шляхом платежу з відстрочкою.

|

| 9.

|

Залежно від наявності депонованих грошових коштів у підтверджуючому банку

|

покриті;

непокриті.

|

| 10.

|

Залежно від наявності других бенефіціарів

|

переказні;

непереказні.

|

| 11.

|

Спеціальні форми акредитивів

|

компенсаційні;

зустрічні;

резервні;

револьверні;

з червоною смугою

|

Використання акредитивів у зовнішньоекономічних розрахунках, відповідно до Указу Президента України №566/94 від 04.10 94р. “Про заходи щодо впорядкування розрахунків за договорами, що укладають суб’єкти підприємницької діяльності України”, регламентується “Уніфікованими правилами та звичаями для документарних акредитивів", розробленими та затвердженими Міжнародною торговою палатою в редакції віл І993 року, публікація МТП №500, та чинним законодавством країни, яке регулює зовнішньоекономічну діяльність суб’єктів господарської діяльності. [26; c.43]

В “Уніфікованих правилах” визначено:

види акредитивів;

спосіб та порядок їх виконання і передачі;

зобов’язання та відповідальність банків;

умови, яким повинні відповідати надані за акредитивом документи.

Крім того, в цьому документі подаються тлумачення різних термінів, вирішуються інші питання, які виникають у практиці акредитивних розрахунків. “Уніфіковані правила" є складовою частиною кожного докумєтарного акредитива, на шо вказує примітка, яка обов'язково повинна міститися в акредитиві.

Акредитив, який використовується у розрахунках за зовнішньоторговельними угодами, незалежно від того, який він - “документарний акредитив", “акредитивний лист” - це одностороннє умовне грошове зобов’язання банку - емітента, видане ним за дорученням клієнта - наказодавця акредитива на користь його контрагента за контрактом бенефіціара. За цим грошовим зобов’язанням банк, який відкрив акредитив, повинен здійснити бенефіціару платіж чи акцептувати тратти бенефіціара та сплатити їх в строк. [26; c.43]

1. За способом використання акредитиви поділяються на:

а) документарні (товарні) - використовуються для розрахунків за товари та послуги при наданні обумовлених в акредитиві документів;

б) грошові (циркулярні) - це такі акредитиви, виплата за якими не обумовлена наданням документів. [14; c.55]

2. За формою акредитиви поділяються на документарні акредитиви та акредитивні листи.

У більшості країн терміни “документарний акредитив" та “комерційний акредитивний лист” - синоніми. Але, наприклад, у Сполучених Штатах Америки, Великобританії та Китаї, а також у закордонних відділеннях найбільших банків Англії та США технологічні процеси та можливості акредитивних листів суттєво відрізняються від запропонованих документарними акредитивами. Розрахунки у формі акредитивних комерційних листів повинні бути погоджені сторонами у контракті купівлі-продажу. Особливість акредитивних комерційних листів у тому, що вони направляються не банку в країні продавця, а безпосередньо бенефіціару. При цьому банк у країні продавця може використовуватися лише як проміжна інстанція. Бенефіціар після відправлення товару та отримання усіх необхідних, передбачених у акредитивному листі, документів може або передати їх банку, вибраному на свій розсуд, або направити для сплати безпосередньо банку, який виписав акредитивний лист. [26; c.43]

3. За способом повідомлення бенефіціара про відкриття акредитива на його користь акредитиви поділяються на:

а) прямо авізовані та авізовані через авізуючий банк;

б) попередньо авізовані.

Прямо авізовані акредитиви банк-емітент направляє безпосередньо бенефіціару без втручання іншого банку. Бенефіціар у свою чергу повинен звертатися з вимогами до закордонного банку, що його обслуговує. Ця форма авізування має ряд недоліків, характерних при розрахунках. Перш за все бенефіціар не має необхідних умов для контролю справжності акредитива, більше того, це ускладнює процес з’ясування платоспроможності банку-емітента. Акредитиви, які направляються безпосередньо бенефіціару, тобто без втручання іншого банку, використовуються підробниками документації навіть щодо банків, які є досить надійними та мають досконалу технічну базу. Експортер, котрий бажає захистити себе від подібної практики, повинен вимагати авізований акредитив або підтверджений банком у його власній країні

Авізований акредитив - це акредитив, за яким банк-емітент звертається з дорученням до іншого банку, щоб сповістити бенефіціара про відкриття акредитива без будь-якого зобов’язання з боку авізуючого банку.

Акредитив із попереднім авізо - це акредитив, за яким банк-емітент звертається з дорученням до іншого банку, щоб попередньо сповістити бенефіціара про відкриття акредитива без будь-якого зобов’язання як із боку авізуючого банку, так і з боку банкуєм ітента.

4. За ступенем гарантованості оплати сум, які мають бути сплачені експортеру, акредитиви поділяються на відкличні та безвідкличні.

Відкличний акредитив - це акредитив, який може бути в будь-який час зміненим або відкликаним банком-емітентом за дорученням імпортера, що доручив банку-емітенту відкрити цей акредитив, без обов’язкового повідомлення бенефіціара. [15; c.89]

Юридичне зобов’язання банку-емітента, який відкрив безвідкличний акредитив, не може переглядатися у межах встановленого терміну дії без згоди всіх заінтересованих сторін - покупця, його банку та продавця. Встановлюється юридичний зв’язок, з одного боку, між покупцем та банком, а з іншого - між банком та експортером. Однак слід зазначити, що у цій конструкції відсутній прямий зв’язок між покупцем та продавцем. Справді, лише торговельний контракт пов’язує їх та накладає зобов’язання на експортера за поставку товару, а на імпортера - за оплату цього товару.

5. За наявністю або відсутністю підтвердження за акредитивом з боку авізуючого або іншого банку акредитиви поділяються на підтверджені та непідтверджені.

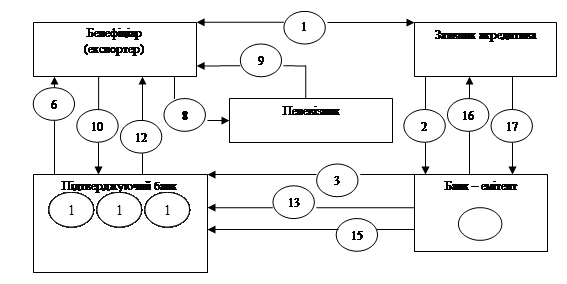

Рис.1.3 Порядок здійснення розрахунків з використанням підтвердженого акредитива: 1 - підписання зовнішньоекономічного контракту, що передбачає використання акредитива; 2 - подання заяви на відкриття акредитива; 3 - відкриття акредитива; 4 - перевірка дійсності отриманого акредитива; 5 - підтвердження акредитива; 6 - авізування бенефіціара про відкриття акредитива; 7 - перевірка відповідності умов акредитива платіжним умовам договору; 8 - відвантаження товару перевізнику; 9 - одержання від перевізника транспортних документів; 10 - подання у виконуючий банк документів, зазначених у акредитиві; 11 - перевірка відповідності умовам акредитива; 12 - переказ платежу за акредитивом на рахунок бенефіціара; 13 - пересилання в банк - емітент документів отриманих від бенефіціара; 14 - перевірка відповідності документів умовам акредитива; 15 - переказ відшкодування за акредитивом; 16 - передача документів заявнику акредитива; 17 - переказ банку - емітенту суми платежу за акредитивом і комісії за його відкриття. Рис.1.3 Порядок здійснення розрахунків з використанням підтвердженого акредитива: 1 - підписання зовнішньоекономічного контракту, що передбачає використання акредитива; 2 - подання заяви на відкриття акредитива; 3 - відкриття акредитива; 4 - перевірка дійсності отриманого акредитива; 5 - підтвердження акредитива; 6 - авізування бенефіціара про відкриття акредитива; 7 - перевірка відповідності умов акредитива платіжним умовам договору; 8 - відвантаження товару перевізнику; 9 - одержання від перевізника транспортних документів; 10 - подання у виконуючий банк документів, зазначених у акредитиві; 11 - перевірка відповідності умовам акредитива; 12 - переказ платежу за акредитивом на рахунок бенефіціара; 13 - пересилання в банк - емітент документів отриманих від бенефіціара; 14 - перевірка відповідності документів умовам акредитива; 15 - переказ відшкодування за акредитивом; 16 - передача документів заявнику акредитива; 17 - переказ банку - емітенту суми платежу за акредитивом і комісії за його відкриття.

Безвідкличний акредитив може бути авізований бенефіціару через інший банк без будь-якої відповідальності з боку авізуючого банку. Разом з тим безвідкличний акредитив за дорученням банку-емітента може бути підтверджений іншим банком. Банк, який підтвердив акредитив, зобов’язаний перед бенефіціаром своєчасно здійснити обумовлені акредитивом платежі.

Тому підтвердженим може бути тільки безвідкличний акредитив. Таким чином, підтверджений безвідкличний акредитив - це акредитив, за яким банк-емітент звертається з проханням до іншого банку взяти безпосередню участь в операції шляхом надання свого власного зобов'язання до безвідкличного зобов’язання банку-емітента. Загальна схема використання підтвердженого акредитива зображена на рис.1.3 [25; c.22]Згідно з практикою роботи ряду іноземних банків, зокрема швейцарських та англійських, до надання їхнього підтвердження необхідно не тільки депонувати кошти за акредитивом у підтверджуючому іноземному банку, але й підписати заставну угоду. Ліберальнішим стосовно цього є валютне законодавство Німеччини. При взаємодії з найнадійнішими українськими банками такі авторитетні німецькі банки, як Дойчебанк, Комерцбанк у ряді випадків надають своє підтвердження за відкритими українськими банками акредитивами навіть без грошового покриття, що свідчить про досить тісне співробітництво українських та німецьких банків у цьому напрямі. Непідтверджений акредитив - це акредитив, який не містить зазначеного вище зобов’язання. У цьому випадку авізуючий банк обмежується тільки авізуванням експортера щодо відкриття акредитив та платить лише у тому випадку, коли банк-емітент перерахує йому відповідну суму. [14; c.56]

6. За валютою платежу акредитиви поділяються на такі, що сплачуються:

а) у національній валюті бенефіціара;

б) у національній валюті імпортера;

в) у третій валюті.

Якщо за акредитивом платіж передбачено у іншій валюті, ніж валюта, в якій відкрито акредитив, у його умовах повинен чітко зазначитися курс перерахунку з валюти акредитива у валюту платежу, який необхідно використовувати при здійсненні виплат з акредитива.

7. Залежно від виду зовнішньоекономічної діяльності суб’єктів господарської діяльності акредитиви поділяються на акредитиви на імпорт та акредитиви на експорт:

а) акредитиви на імпорт - використовуються для розрахунків за імпортовані іноземними фірмами товари та надані послуги і відкриваються українськими банками за дорученням українських фірм-імпортерів.

б) акредитиви на експорт - використовуються для розрахунків за експортовані інофірмами товари та надані послуги і відкриваються іноземними банками за дорученням іноземних фірм-імпортерів.

У розрахунках за український експорт акредитиви відкриваються, як правило, іноземними банками з авізуванням їх через українські банки. Найвигіднішим у цьому випадку є призначення виконуючим банком уповноваженого українського банку.

8. За способом виконання акредитиви поділяються на акредитиви, які виконуються:

а) шляхом платежу за пред’явленням;

б) шляхом акцепту;

в) шляхом платежу з відстрочкою.

Платіж за пред’явленням здійснюється, як правило, авізуючим або підтверджуючим банком у країні експортера при наданні відповідних фінансових та комерційних документів. Такий спосіб виконання акредитива дає змогу експортеру отримати платіж одразу після надання відповідних документів до банку-платника. [12; c.111]

Акредитиви, які виконуються шляхом акцепту. При акцептуванні акредитива надається також вексель. Незалежно від того, на кого виставлено вексель, банк-емітент, а за необхідності - підтверджуючий банк зобов’язуються акцептувати та здійснити платіж у зазначений строк.

Акредитиви, які виконуються шляхом платежу з відстрочкою. Вибір між відстроченим платежем та акцептом обумовлюється головним чином звичаями та законодавством країни-експортера. Наказодавець може уникнути оплати мита та митних зборів на цінні папери ряду країн, якщо вибрав відстрочений платіж замість акцепту. При цьому способі виконання платежу банк-емітент та підтверджуючий банк, якщо акредитив підтверджений, зобов’язуються здійснити платіж у визначений термін.

9. Залежно від наявності депонованих грошових коштів у підтверджуючому банку акредитиви поділяються на покриті та непокриті.

Покритими вважаються такі акредитиви, при відкритті яких банк-емітент попередньо надає у розпорядження виконуючого банку валютні кошти у сумі акредитива на строк дії зобов’язань банку-емітента з умовою можливості їх використання для виплат за акредитивом. [14; c.98]

Валютне покриття може надаватися шляхом:

кредитування на суму акредитива кореспондентського рахунка виконуючого банку у банку-емітенті або іншому банку;

надання виконуючому банку права на списання всієї суми акредитива з кореспондентського рахунка, відкритого у нього банком-емітентом у момент отримання акредитива до виконання;

відкриття банком-емітентом у виконуючому банку депозитів покриття або страхових депозитів.

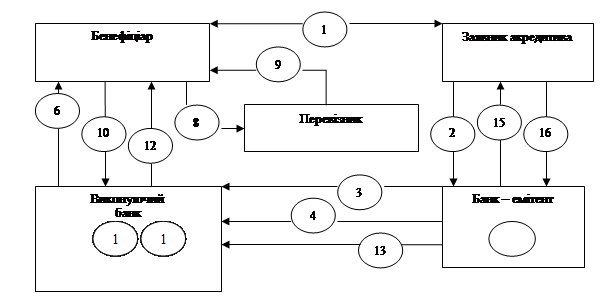

Загальний порядок використання покритого акредитива зображена на рис.1.4

Рис.1.4 Порядок здійснення розрахунків з використанням покритого акредитива: 1 - підписання зовнішньоекономічного договору, що передбачає використання акредитива; 2 - подання заявки на відкриття акредитива; 3 - відкриття акредитива; 4 - переказ відкриття за акредитивом; 5 - перевірка дійсності отриманого акредитива; 6 - авізування бенефіціара про відкриття акредитива; 7 - перевірка відповідності умов акредитива платіжним умовам договору; 8 - відвантаження товару перевізнику; 9 - одержання від перевізника транспортних документів; 10 - подання у виконуючий банк документів, зазначених в акредитиві; 11 - перевірка відповідності документів умовам акредитива; 12 - переказ платежу за акредитивом на рахунок бенефіціара; 13 - пересилання в банк - емітент документів отриманих від бенефіціара; 14 - перевірка відповідності документів умовам акредитива; 15 - передача документів заявнику акредитива; 16 - переказ банку - емітенту суми платежу за акредитивом і комісія за його відкриття. [25; c.22]

Непокритими вважаються такі акредитиви, при виставленні яких банк не депонує кошти клієнта на окремому рахунку і відповідно не надає попередньо у розпорядження виконуючого банку валютні кошти.

10. Залежно віл наявності других бенефіарів акредитиви поділяються на переказні (трансферабельні) та непереказні.

У статті 48 “Уніфікованих правил” дається таке тлумачення переказного акредитива - це акредитив, за яким бенефіціар має право уповноважити банк, що здійснює платіж, платіж з відстрочкою платежу, або будь-який банк, уповноважений негоціювати переказуючий банк, на те, щоб акредитивом могли користуватися повністю або частково одна чи декілька інших осіб. [27; c.77]

У свою чергу акредитив, який не може бути використаний другим (и) бенефіціаром (бекефіціарами) є непереказним акредитивом.

11. Спеціальні форми акредитивів.

Компенсаційний акредитив має багато схожого з переказним, але існують також і суттєві відмінності. При трансферабельному акредитиві виставляється лише один акредитив, який потім переказується першим бенефіціаром другому бенефіціару. При компенсаційному акредитиві використовуються два акредитиви:

1) за дорученням іноземного покупця виставляється банком покупця, де посередник виступає у ролі бенефщіара;

2) за дорученням посередника виставляється банком посередника, де справжній постачальник товарів виступає у ролі бенефіціара. [12; c.110]

Зустрічні акредитиви схожі з компенсаційними за винятком того, що при зустрічному акредитиві банк - емітент для другого акредитива не приймає перший акредитив як “забезпечення". Замість цього банк отримує інструкції дебетувати рахунок експортера за всіма платежами, які здійснюються за другим акредитивом. Перший акредитив використовується як потенційне джерело надходження грошових коштів на рахунок експортера.

Резервні акредитиви, або акредитиви “стенд-бай” які інколи ще називають чистими, є спеціальними видами акредитивів і за своєю суттю більше тяжіють до банківської гарантії.

Револьверні акредитиви - це акредитиви, які автоматично поновлюються на їх початкову суму або після закінчення визначеного заздалегідь періоду, чи в міру використання у межах наперед визначених загальної суми та терміну дії.

Акредитив із червоною смугою - згідно з ним авізуючий або підтверджуючий банк здійснює авансування бенефіціара (експортера) до надання визначених документів. Ця спеціальна умова зазначається в акредитиві за вимогою заявника акредитива.

Із здобуттям Україною незалежності дедалі більше вітчизняних підприємств виходить на зовнішній ринок. Знайти за кордоном партнера досить важко, але, якщо певні контакти встановлено, постає проблема розрахунків. Зазвичай іноземний партнер маловідомий, його фінансовий стан та надійність важко оцінити; це справедливо як для нерезидентів, так і з точки зору останніх - стосовно резидентів України. Тому бажано обрати таку форму розрахунку, яка незалежно від економічної та політичної стабільності країни-контрагента давала б змогу захистити інтереси як експортера, так і імпортера. Між іншим, слід враховувати, що використання деяких форм розрахунків значно збільшує строк надходження коштів внаслідок тривалого документообігу, що в свою чергу, не задовольняє експортера.

Особливість українського ринку безготівкових розрахунків за експортно-імпортними операціями полягає у його вразливості до зовнішніх і внутрішніх економічних чи політичних змін через невпевненість у надійності вітчизняних банків. Одужання економіки, яке спостерігається в останні роки, зумовило збільшення частки цих операцій.

На жаль, через брак практичного досвіду у цій галузі як перед банками, так і їхніми клієнтами постає ряд серйозних проблем, що призводить до різного роду помилок і затримок у розрахунках. Ситуація ускладнюється ще й тим, що українські банки мають недостатню внутрішню інструктивно методологічну базу.

Для детального дослідження сучасного стану ринку безготівкових розрахунків, проаналізуємо динаміку їх розвитку за останні роки на прикладі всіх банків і окремо взятого. [29]

Частка окремих форм міжнародних розрахунків у загальному обсязі експортно-імпортних операцій в Україні за 2004 рік зображено у таблиці 2.1

Таблиця 2.1

Форми міжнародних розрахунків у загальному обсязі експортно-імпортних операцій в Україні за 2004 рік

| Форми розрахунків

|

За кількістю здійснених операцій, у%

|

У грошовому вираженні, у%

|

| Акредитиви

|

2,5

|

6

|

| Інкасо

|

0,5

|

1

|

| Банківські перекази

|

97

|

93

|

| Разом

|

100

|

100

|

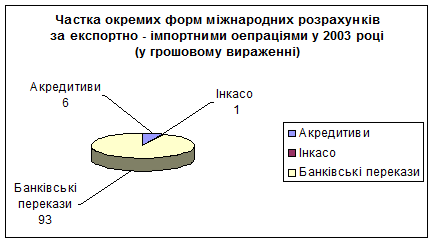

Дані таблиці свідчать, що у 2004 році основну частку безготівкових розрахунків займали банківські перекази: за кількістю здійснених операцій - 97% і у грошовому вираженні - 93%; на другому місці перебувають акредитиви: за кількістю здійснених операцій - 2,5% і у грошовому вираженні - 6%, а інкасо - відповідно 0,5% і 1%. [29]

Частка міжнародних розрахунків у загальному обсязі експортно-імпортних операцій в Україні за 2004 рік (за кількістю здійснених операцій) зображено на рис.2.1

Рис.2.1 Частка міжнародних розрахунків у загальному обсязі експортно - імпортних операцій в Україні за 2004 рік (за кількістю здійснених операцій).

Частка окремих форм міжнародних розрахунків за експортно - імпортними операціями в Україні за 2004 рік (у грошовому вираженні) зображена на рис.2.2

Рис.2.2 Частка окремих форм міжнародних розрахунків за експортно-імпортними операціями в Україні за 2004 рік (у грошовому вираженні).

З розвитком економіки України почала зростати кількість банків, яка займається міжнародними розрахунками; частка експортно-імпортних операцій збільшилась, змінився їх структурний склад.

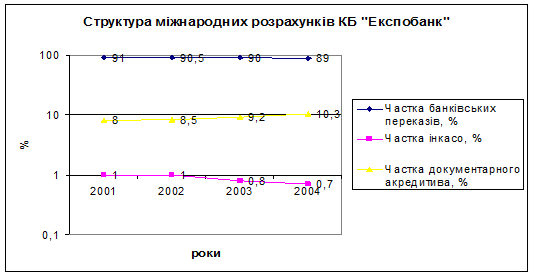

В одному з провідних банків України - КБ “Експобанк", структура зовнішньоекономічних розрахунків його клієнтів зображена у таблиці 2.2 [28]

Таблиця 2.2

Структура зовнішньоекономічних розрахунків КБ “Експобанк” за 2001-2004 р.

| Форми розрахунків

|

Роки

|

| 2001

|

2002

|

2003

|

2004

|

| Частка банківських переказів,%

|

91

|

90,5

|

90

|

89

|

| Частка інкасо,%

|

1

|

1

|

0,8

|

0,7

|

| Частка документарного акредитива,%

|

8

|

8,5

|

9,2

|

10,3

|

| Разом

|

100

|

100

|

100

|

100

|

З таблиці 2.2 видно, що структура безготівкових міжнародних розрахунків КБ “Експобанк” змінюється так: частка банківських переказів протягом останніх чотирьох років знизилась з 91% у 2001р. до 89% у 2004р.; використання інкасо знизилось з 1% у 2001р. до 0,7% у 2004р., а частка документарних акредитивів навпаки має тенденцію до зростання, що пояснюється вищим ступенем захисту інтересів клієнта, відповідно - 8% у 2001р. і 10,3% - 2004 рік. [30]

Рис.2.3 Структура міжнародних розрахунків КБ “Експобанк” за 2001 - 2004р.

У загальному обсязі міжнародних розрахунків, частка акредитивної форми розрахунків із року в рік збільшується. В останні роки спостерігається тенденція до значного збільшення експортних акредитивів як у кількісному, так і в сумарному вираженні. Серед українських виробників акредитивній формі розрахунків надають перевагу підприємства машинобудування, авіапромисловості, радіоелектроніки, сільського господарства, хімічної промисловості тощо. Географія здійснення банком експортно-імпортних акредитивів досить широка та охоплює близько 100 країн світу. Значною є частка експортної продукції, що постачається в Іран, Китай, Індію. Єгипет, Шрі-Ланку, В’єтнам, країни СНД, особливо Росію та Туркменістан, а також Японію, Францію. Імпортуються товари переважно з країн Західної Європи - Німеччини, Швейцарії, Італії, Франції, Великобританії, а також Росії. У зовнішньоекономічних зв'язках України інкасова форма розрахунків в останні роки стала застосовуватися значно менше, ніж акредитивна, що пояснюється збільшенням числа несвоєчасних платежів у практиці українських організацій.

В Україні здійснення розрахунків за експортно-імпортними операціями регулюється Інструкцією про порядок здійснення, контролю і отримання ліцензій за експортними, імпортними та лізинговими операціями, затвердженою постановою Правління Національного банку України від 24 березня 1999 року N 136 із змінами і доповненнями, внесеними постановами Правління Національного банку України від 10 червня 1999 року N 281, від 13 грудня 1999 року N 585, від 20 липня 2000 року N 295, від 5 жовтня 2000 року N 384, від 15 лютого 2002 року N 63, від 12 лютого 2003 року N 56, від 17 червня 2004 року N 281. Згідно з чинним законодавством усі міжнародні розрахунки, пов’язані з експортом та імпортом товарів, наданням послуг та іншими комерційними угодами, здійснюються резидентами України (юридичними та фізичними особами, зареєстрованими як підприємці) лише через уповноважені банки, що мають ліцензію Національного банку України на здійснення валютних операцій. [3]

КБ “Експобанк” - є одним з провідних банків України, має ліцензію НБУ на здійснення валютних операцій і проводить всі міжнародні розрахунки відповідно до даної інструкції.

Найбільшу частку зовнішньоекономічних розрахунків даного банку складають банківські перекази - 89% у 2004р., однак схема розрахунків з їх допомогою є найпростішою:

1 - укладання зовнішньоекономічного контракту;

2 - заповнення імпортером заяви на переказ та подання її в банк;

3 - проведення розрахунку банком імпортера на підставі платіжного доручення;

4 - зарахування банком експортера коштів на рахунок експортера.

Хоча частка інкасо - 0,75%, а документарного акредитива - 10,3% становила у 2004р., проте схема розрахунків складна.

Організація експортно-імпортних операцій в КБ “Експобанк” за допомогою інкасо.

В інкасовій операції банк виконує функції агента з грошових розрахунків між експортером та імпортером. Він надає імпортеру, за вказівкою експортера чи його банку, документи про відвантаження товару чи надання послуг та інкасує проти цих документів належну суму чи отримує акцептований вексель. Фази документарного інкасо:

Фаза 1 - узгодження умов інкасо.

В пропозиції продавця та у договорі про купівлю-продаж установлюють умови платежу, наприклад “Документи напроти платежу готівкою (протягом 60 днів після пред’явлення) ”. [3] Спосіб виконання платежу в договорі про купівлю-продаж і в пропозиції відноситься до однієї із таких умов інкасо: Д/П аба Д/А.

Вручення документів проти платежу, Д/П

Інкасуючий банк може вручати платнику документи тільки проти негайної оплати. “Негайно” згідно з міжнародним звичаєм означає “найпізніше - при надходженні товару”. Якщо продавець не хоче довго чекати грошей, він в інкасовому дорученні повинен вимагати “платежу після першого представлення документів”. В цьому випадку договір про купівлю-продаж і рахунок повинні містити положення, згідно з яким документи потрібно пред’являти платнику негайно після їх надходження в інкасуючий банк. [21; c.163]

Вручення документів проти акцепту, Д/А.

Інкасуючий банк може вручати платнику документи проти акцепту тратти, яка підлягає оплаті, як правило, протягом 30-180 днів після пред’явлення або тратти, яка піддягає оплаті у визначений термін. Акцептування векселя на пред’явника можна порівняти з оплатою готівкою проти квитанції. Так, трасат до здійснення платежу вже вступає у право володіння товаром; він може продати його терміново, здобувши таким чином необхідні кошти для оплати векселя. Отже, акцепт визначає для нього термін платежу і дає змогу уникнути короткотермінового фінансування складських запасів. [21; c.163]

Фаза 2 - видача інкасового доручення та надання документів.

Після отримання замовлення на поставку або після укладення угода про купівлю-продаж продавець відвантажує товар, виставляючи рахунок-фактуру, вантажні, страхові та інші документи. Вони є підставою для видачі продавцем інкасового доручення банку, формулюванням вказівки, оскільки, як банк-ремітент, так і інкасуючий банк при здійсненні операції дотримуються тільки інкасового доручення. У разі виникнення труднощів, банкові потрібні будуть додаткові вказівки. При складанні інкасового доручення необхідно враховувати такі аспекти: адреса платника; спосіб вручення документів; документи; адреса банку; вексель; стягнення комісійних; зазначення адреси третьої особи; особливі зауваження; кредитний рахунок; підпис.

Перед тим як подати своєму банку інкасове доручення, довіритель повинен перевірити повноту та вірність заповнення документів. Банк не повинен робити цього, його завдання полягає лише в передачі документів, а також у кваліфікованому та вірному виконанні інкасового доручення. Однак банк перевіряє наявність усіх приведених у дорученні документів

Фаза 3 -представлення документів платнику та платіж.

Представляючий банк інформує платника про надходження до нього документів. В повідомленні представляючого банка або в авізо платник знаходить необхідні дані про відвантажений йому товар. Авізо, дає змогу йому зробити висновок про можливість на основі документів, які має банк, отримати товар та сплатити мито. При бажанні платник може перевірити документи в представляючому банку. Але банк без спеціального дозволу довірителя не може дозволити огляд товару, який прибув за місцем призначення. Для того, щоб він міг негайно розпоряджатися товаром, можливо документи вручити проти депонування суми у вітчизняній валюті, а також проти виставлення покупцям гарантії валютного ризику. Представляючий банк переводить виручку банку-ремітенту, як тільки в його розпорядження надходить необхідна сума валюти. Можливу курсову різницю повинен відшкодувати платник. [6]

При інкасо “документи проти акцепту" акцептований вексель після отримання документів трассатом залишається в інкасуючому банку або повертається банку-ремітенту. Останній передає вексель своєму довірителю, який дисконтує його або може отримати належну суму при настанні строку платежу. При середньому терміні дії векселя за певних обставин можливі форфетування, або перефінансування.

Будь-яке повідомлення інкасуючого банку щодо виконання інструкцій інкасового доручення повинно без затримки передаватися експортеру. Інкасове доручення знімається з обліку тільки при одержанні платежу, передбачених умовами інкасо, або при поверненні документів інкасуючим банком, із вказівкою причини, або при одержанні відповідних інструкцій від експортера (при сповіщенні банка-імпортера). При одержанні платіжного доручення або кредитового авізо в оплату інкасо відповідальний виконавець звіряє всі реквізити і суму, валюту платежу, засіб авізування кредитового авізо із сумою й іншими відповідними даними ордера. Робиться бухгалтерський запис по балансу: дебетується рахунок інобанка “ностро" і кредитується рахунок експортера “Транзитний валютний рахунок клієнта”. Сума оплачених документів по проведеній інкасовій операції списується по витратах позабалансового рахунку 9936. В якості видаткового ордеру використовується позабалансовий ордер, витягнутий із картотеки, з поміткою дати оплати. Далі йде звичайна процедура звіряння даних ордера з даними бухгалтерського журналу. Видатковий ордер поміщається в архів (у випадку повної оплати), а в журналі реєстрації робляться відповідні відмітки про дату оплати. Якщо інобанк припустив порушення проти умов, зазначених в інкасо (наприклад, платіж зроблений не по системі SWIFT, а іншим шляхом), відповідальний виконавець може відрекламувати банку-кореспонденту на неналежне виконання інструкцій інкасо. [20; c.110]

Організація експортно-імпортних операцій в КБ “Експобанк” за допомогою документарного акредитива.

Процедуру здійснення акредитивної операції умовно можна поділити на 3 фази (таблиця 2.3).

Таблиця 2.3

Фази документарного акредитиву

| Фази

|

Комерційний аспект угоди

|

Розрахунковий аспект угоди

|

| Фаза 1

|

Подання пропозиції

Експортер подає потенційному покупцю свою пропозицію

|

Угода про акредитив

Експортер в процесі переговорів з покупцем по контракту обговорює умови акредитива

|

| Фаза 2

|

Видача замовлення

Імпортер дає експортеру замовлення на поставку товару, відповідно підписує договір купівлі-продажу

|

Відкриття акредитива

Імпортер дає своєму банку доручення на відкриття акредитива

|

| Фаза 3

|

Поставка

Експортер поставляє замовлений товар

|

Виконання акредитива

Експортер представляє банку документи на оплату

|

Фаза 1 - угода про відкриття акредитива.

Імпортер, прийнявши пропозицію експортера, уклавши з ним договір купівлі-продажу, має подбати про відкриття акредитива на користь продавця.

Дорученням на відкриття акредитиву імпортер вимагає від банку взяти перед постачальником зобов’язання щодо здійснення платежу. Банк виконує цю вимогу, як правило, лише у разі наявності змоги переадресувати його на акредитиводавця, оскільки не може розглядати товар як єдину гарантію, особливо якщо для нього не існує функціонуючого ринку. Тому акредитиводавець повинен розпоряджатися активами або відповідним кредитом у банку, який відкриває акредитив. Імпортер зацікавлений у детальному формулюванні умов акредитива. За відсутності досвіду у складанні акредитивних доручень або за наявності специфічних умов відкриття акредитива раціонально буде проконсультуватися з банківським спеціалістом. Йдеться не тільки про те, щоб умови платежу були чітко відображені у формі і виді акредитива, а й максимально враховані інтереси сторін. Вичерпні умови акредитива максимально гарантують своєчасність відвантаження замовленого товару належної якості за оптимальною ціною чи надання послуг згідно з домовленістю. Якщо банк відкрив акредитив, то єдиною умовою для початку виконання його платіжного зобов’язання є подання у строк відповідних умовам акредитива документів. Акредитиводавець не може завадити оплаті документів на підставі того, що постачання товару або інші дії бенефіціара щодо виконання контракту були здійсненні з порушенням умов договору. [3]

Фаза 2 - заява на відкриття акредитива.

1) При складанні акредитивного доручення (Додаток А) важливо ретельно відпрацювати такі його аспекти: форма акредитива, спосіб передачі повідомлення про акредитив, банк кореспондент бенефіціара, бенефіціар, валюта і сума, термін дії акредитива, страхова вартість, товаросупроводжувальні документи, адреса перевізника, дата відправки, термін відвантаження, умови поставок, найменування товару, часткові поставки, подальші інструкції по дебетуванню рахунку, підпис, який узаконює видане доручення на відкриття акредитива.

2) Повідомлення про відкриття акредитива: акредитиви відкриваються на підставі наявності необхідного покриття або лімітів кредитування і якщо доручення на відкриття не містить непорозумінь. Покупець отримує повідомлення про виконання підтвердженням про виконання акредитива.

3) Авізо або підтвердження бенефіціарові. Якщо банкові-кореспонденту в країні бенефіціара доручено лише авізування акредитива, то він переправляє зобов’язуючий текст без будь-яких зобов’язань для себе бенефіціару. При цьому перевіряють за зовнішніми ознаками справжність акредитива, який має бути авізованим.

Банк-кореспондент не зобов'язаний підтверджувати акредитив. Якщо він відхиляє підтвердження, йому слід негайно проінформувати про це банк-емітент й авізувати бенефіціарові акредитив без підтвердження. Після отримання акредитивного авізо експортер перевіряє співпадання умов акредитива з угодою і можливість здійснення всіх умов. У разі негативного висновку, він повинен негайно вимагати від контрагента внести необхідні зміни.

Бенефіціар не повинен безапеляційно приймати акредитив. Акредитив вважають акцептованим, якщо він подасть потрібні документи щодо відкриття акредитиву в строк у банк-кореспондент або інший банк, який відкриватиме акредитив. Встановивши в акредитиві невідповідності, бенефіціар повинен негайно пред’явити претензії безпосередньо покупцеві і вимагати від нього внести відповідні виправлення через банк-ремітент. При згоді покупця і банку зі змінами в акредитиві, вони набувають юридичної сили. Включення в акредитив лише дійсно необхідних даних дозволить уникнути багатьох непорозумінь махінацій і затримок. Експортер (бенефіціар) завжди має можливість відмовитись від використання акредитиву і пропустити строк його використання. Йому навіть не потрібно інформувати про це імпортера чи відповідні банки. Акредитив втрачає силу, якщо бенефіціар не подав ніяких документів до закінчення строку акредитива.

4) Повідомлення авізуючому банку про відкриття акредитиву. Акредитив вважається відкритим після того, як зроблений бухгалтерський запис по рахунках і відіслане повідомлення (поштове, телексом або системі SWIFT) на адресу іноземного банку, причому дати цих двох документів повинні збігатися. Банк-емітент повинний направити робочий акредитивний документ авізуючому банку без затримок. (Додаток Б)

5) Ведення акредитивного досьє в банку. Оригінал заяви на відкриття акредитива направляється на збереження до документів дня, копія залишається в досьє акредитива, друга копія повертається наказодавцю акредитива разом із випискою по особовому рахунку в якості підтвердження відкриття акредитива. У акредитивному досьє є всі графи, необхідні для чіткого і правильного ведення акредитива: номер акредитива; вид акредитива; термін його дії; місце витікання; оцінка про пролонгацію; номер акредитивного балансового рахунку; код інвалюти; сума відкриття акредитива; найменування авізуючого, виконуючого банків; найменування наказодавця акредитива, номер його поточного валютного рахунку, із якого відкритий акредитив; оцінки про дату відкриття акредитива, про всі внесені у його умови зміни, про все листування, що ведеться по акредитиву; порядок оплати витрат по акредитиву; оцінка про відсоток покриття акредитива і сумі початкового платежу - у повній сумі або з остаточним розрахунком.

Фаза 3 - виконання акредитива.

Перед тим як експортер подасть документи в банк, він повинен обов’язково переконатися, що вони за всіма пунктами відповідають акредитиву:

1) принцип суворої відповідності документів - він гласить, що банк повинен ретельно перевіряти відповідність тексту подання документів текстові умов акредитива і може здійснювати оплату лише за відповідності документів умовам акредитива, про що складається відповідний лист.

2) принцип суворого дотримання строків - вимагає, щоб вказана в акредитиві дата закінчення строку для представлення документів і крайній строк відвантаження були суворо дотримані. За документами, пред’явленими пізніше, банк має право не здійснювати платежі.

Якщо в акредитиві не вказано кінцеву дату для представлення документів, то вона настає одночасно з датою закінчення строку акредитива. Максимальний строк між датою видачі відвантажувальних документів (дата відправки товару) і їх представленням в банк 21 день, якщо положення в акредитиві не передбачають більш тривалий проміжок часу. Якщо закінчення строку акредитиву припадає на неділю або святкові дні, то строк представлення документів продовжується до наступного робочого дня. Однак, банк відхиляє транспортні документи, у яких вказано пізнішу дату їх видачі, ніж дата строку закінчення акредитива. Граничної дати відвантаження, зафіксованої в акредитиві, таке продовження не торкається, і строк в 21 день по акредитивах, що не мають у собі граничну дату відвантаження, не продовжується.

У тих випадках, коли виконуючим банком є банк-емітент (український), термін дії акредитива минає, приміром, у Києві, акредитив оплачується відповідно тільки після одержання і перевірки документів співробітником відділу імпортних акредитивів банку. Виконуючий банк (банк-емітент) повинний мати розумний термін, але не більш 7 банківських днів із дня одержання документів, для їхньої перевірки і рішення, прийняти або відмовитися від них і інформувати відповідно сторону, від якої вони отримані, про своє рішення. У даному випадку, отримавши від іноземного банку документи і переконавшись у їхній повній відповідності умовам акредитива, співробітник відділу імпортних акредитивів робить їхню оплату з акредитива. [3]

При перевірці поданих до оплати документів співробітник банку звертає особливу увагу на їхню комплектність і відповідність за зовнішніми ознаками умовам акредитива, тобто на те, щоб зазначені в документах реквізити збігалися з відповідними умовами, зазначеними в акредитиві.

При виконанні платежів з акредитива співробітник відділу імпортних акредитивів по дебетовій стороні акредитивного досьє записує суму платежу в іноземній валюті. У графі “Залишок” виводить суму залишку засобів на акредитиві з урахуванням поточного платежу, у графі “Комісія і витрати" указує суму витрат, яку варто відшкодувати іноземному банку за здійснення даної операції з документами. При цьому співробітник відділу імпортних акредитивів банка-емітента повинний особливо старанно перевіряти слушність нарахованих іноземним банком сум комісії і витрат відповідно до тарифу комісійної винагороди банку.

При оплаті документів співробітник відділу імпортних акредитивів нараховує комісію із суми платежу відповідно до тарифу комісійної винагороди банку, списує суму цієї комісії з валютного рахунку наказодавця акредитива і зараховує на рахунок прибутків банку так само, як комісію за відкриття акредитива. При цьому особливу увагу варто звернути на обмовку наказодавця акредитива, зроблену при його відкритті щодо порядку оплати комісії і витрат, а також за рахунок якої сторони вони оплачуються. На адресу іноземного банка направляється телекомунікаційне платіжне доручення на оплату даної суми з акредитива на користь бенефіціара відповідно до інструкцій, які містяться в супровідному авізо, при якому іноземний банк вислав документи на адресу банка-емітента, із вказівкою рамбурсуючого банку через який варто здійснити платіж. [7]

Банк-емітент переказує засоби, інструктуючи рамбурсуючий банк оплатити належну суму по призначенню на користь авізуючого банку, вказуючи термін валютування, тобто дату, на яку рамбурсуючий банк може списувати суму платежу з кореспондентського рахунку банка-емітента в себе. Банк-емітент сповіщає про платіж авізуючий банк або інструктує рамбурсуючий банк зробити це самостійно. Якщо банк-емітент має кореспондентський рахунок у авізуючому банку, він на підставі інструкції авізуючого банку може уповноважити останній дебетувати свій рахунок у нього для платежу на користь бенефіціара. У випадку, коли авізуючий банк і банк-емітент входять у систему SWIFТ, телекомунікаційне повідомлення направляється за допомогою цієї системи, що значно прискорює процес одержання платежу. [7]

Повідомлення по системі SWIFТ направляються по спеціально встановлених формах у залежності від типу повідомлення. Якщо банк-емітент має кореспондентський рахунок у авізуючому банку при здійсненні платежу він спрямовує на адресу авізуючого банку повідомлення по системі SWIFТ №756 “Сповіщення про відшкодування або оплату”. Дане повідомлення використовується для сповіщення одержувача про відшкодування або оплату в його користь необхідної за акредитивом суми. У спеціальних полях указуються всі необхідні реквізити, причому якщо номер поля підкреслений рискою, заповнення даного поля обов'язкове.

У випадку коли платіж проводиться не напряму, тобто якщо банк-емітент не має кореспондентського рахунку в банку, від якого отримані документи, або якщо авізуючий банк просить переказати кошти на його рахунок у третьому банку, банк-емітент виконує платіж по системі SWIFТ, використовуючи повідомлення типу №202 “Переказ на користь третього банку". У даній формі необхідними для заповнення полями крім номера акредитива, референса банка-отримувача, суми платежу у валюті, терміна валютування, є поле з вказівкою найменування банку бенефіціара, тобто банку, що вислав документи на адресу банка-емітента.

Якщо співробітник банка-емітента при перевірці отриманих від іноземного банку документів виявив у них розбіжності, він сповіщає про це телексом або по системі SWIFТ іноземний банк і відразу запитує наказодавця акредитива щодо їхньої оплати. Документи направляються наказодавцю при спеціальному супровідному листі, у якому по графах зазначені виявлені розбіжності, із проханням старанно перевірити документи і протягом встановленого розумного терміна дати відповідь щодо їхньої оплати. У випадку неотримання відповіді від наказодавця у встановлений термін йому робиться повторний запит щодо оплати документів.

Якщо платіж за акредитивом передбачений у валюті, іншій, ніж валюта, у якій відкритий акредитив, в його умовах повинен бути чітко обговорений курс перерахунку з валюти акредитива у валюту платежу, який варто застосовувати при здійсненні виплат з акредитива.

Коли виконуючим банком є іноземний банк, він у своїх рамбурсних вимогах в обов'язковому порядку вказує курс перерахунку. А співробітник відділу імпортних акредитивів банка-емітента перевіряє слушність застосування зазначеного іноземним банком курсу перерахунку відповідно до умов акредитива. Якщо ж виконуючим банком є банк-емітент, співробітник відділу імпортних акредитивів сам розраховує суму, що підлягає оплаті, по передбаченому умовами акредитива курсу перерахунку. Всі виникаючі курсові різниці відносяться за рахунок організації - наказодавця акредитива. Валюти можуть конвертуватися за допомогою рахунку “Розрахунки по інших іноземних операціях”, де по дебету проводиться сума іноземної валюти, що підлягає оплаті по кореспондентському рахунку, і сума позитивної курсової різниці в гривнях, а по кредиту - сума документів у тій валюті, у якій відкритий акредитив і на який подані документи до оплати, а також сума негативної курсової різниці.

Аналізуючи сучасний стан ринку безготівкових розрахунків за експортно-імпортними операціями зберігається тенденція найбільшого використання банківських переказів - 97% і лише 2,5% - акредитиви, а 0,5% - інкасо.

Використання банківських переказів не відповідає на сьогоднішній день темпам розвитку міжнародної торгівлі, сфері надання послуг при укладанні контрактів з іноземними партнерами. Останнім часом викликала інтерес підприємців така форма розрахунків, як акредитив, що надійніше та безпечніше як для імпортерів, так і для експортерів. Її використання дає гарантії, що, з одного боку, товар чи послуги будуть повністю та своєчасно оплачені, а з другого - що списання коштів із рахунка відбудеться тільки після виконання умов, визначених контрактом.

Той факт, що по КБ “Експобанк” частка акредитивів щодо зовнішніх розрахунків підвищується, підтверджує бажання підприємців захиститися за допомогою цієї форми розрахунків від ризиків потенційної ненадійності закордонного партнера та від економічної чи політичної нестабільності в його країні. Водночас дії вітчизняного партнера легше проконтролювати і в разі необхідності застосувати до нього відповідні санкції.

Постає питання про те, чому розрахунки за допомогою акредитиву при експортно-імпортних операціях становлять 2,5%. Тут можна виділити декілька аспектів.

По-перше, при використанні акредитива виникає ряд труднощів організаційного плану. Передусім вітчизняні банки мають невеликі розміри (загально відомо, що сумарний статутний фонд українських комерційних банків не перевищує статутного фонду одного з великих польських банків), вони мало відомі на світовому ринку. Тому, коли банком-емітентом виступає український банк, іноземні можуть відмовлятися від підтвердження акредитива. Якщо навіть договором між експортером та імпортером не передбачено підтвердження банком країни-експортера, західні банки, приймаючи акредитив, або вимагають покриття, що відволікає з обігу кошти та збільшує витрати заявника акредитива, або ж здійснюють платіж тільки після отримання коштів від банку-емітента, що позбавляє акредитив швидкості отримання коштів бенефіціаром. З іншою боку, українські банки теж не завжди погоджуються підтвердити акредитив, емітований іноземним банком.

По-друге, під час використання цієї форми розрахунків суб’єкти підприємницької діяльності повинні враховувати декілька нюансів законодавчого характеру. Використання акредитивів у зовнішньоекономічних розрахунках, відповідно до Указу Президента України № 566/94 від 04.10 94р. "Про заходи щодо впорядкування розрахунків за договорами, що укладають суб’єкти підприємницької діяльності України”, регламентується “Уніфікованими правилами та звичаями для документарних акредитивів" (UCP) у їх останній редакції (з 05.11.94 р. правила в редакції 1993 року, публікація Міжнародної торговельної палати (МТП) № 500), тому посилання на них має бути в усіх договорах, що передбачають використання акредитива, а також у тексті самого акредитива. Але деякі країни (серед них Китай) не визнали UCP та деякі інші публікації МТП, внаслідок чого банки цих держав не приймають посилання на UCP. Виходом із цієї ситуації може бути включення тексту з UСР в акредитив. При використанні акредитива також потрібно звертати увагу на відмінності міжнародного та національного українського законодавства.

“Уніфікованими правилами" передбачено можливість використання трансферабельного (переказного) акредитива, що вигідно для експортера, якщо він не є власником товару, а виступає як посередник. У цьому випадку він може здійснити операцію, не маючи достатньо коштів для закупівлі товару. Уніфіковані правила містять застереження, які передбачають можливість збереження експортером комерційної таємниці: перший бенефіціар має право замінити своїми комерційними рахунками рахунки і тратти другого бенефіціара на суми, що не перевищують обумовлену в оригіналі акредитива, і за первісними цінами за одиницю товару, передбаченими акредитивом, і після такої заміни рахунків перший бенефіціар може одержати різницю по акредитиву між його рахунками і рахунками іншого бенефіціара.

Тому розрахунки з використанням трансферабельного акредитива досить, привабливі для підприємців, але в українському законодавстві існує цікава колізія: згідно з Інструкцією №22 про безготівкові розрахунки в Україні в національній валюті, затвердженою постановою Правління Національного банку України від 21 січня 2004 р., кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресований, тобто використання трансферабельного акредитива фактично заборонене. Слід зазначити, що ця норма стосується тільки розрахунків у народному господарстві, розрахунки ж за зовнішньоекономічними операціями регламентуються уніфікованими правилами. До речі, саме заборона використання трансферабельного акредитив в господарському обороті України є одним із чинників, що зменшують інтерес до цієї форми розрахунків з боку вітчизняних підприємців. Його використання повністю заборонено у розрахунках між резидентами України. Якщо резидент відкриває трансферабельний акредитив на користь, нерезидента, останній може його використовувати без жодних обмежень з боку українського законодавства, навіть якщо іншим бенефіціаром виступатиме резидент України. [4]

Якщо ж на користь українського експортера відкрито трансферабельний акредитив, він може бути переказаний нерезиденту; але якщо іншим бенефіціаром виступатиме резидент - власник товару, а така ситуація має місце найчастіше, в експортера виникнуть труднощі з боку іншого законодавчого акта - а саме Декрету Кабінету Міністрів України “Про систему валютного регулювання та валютного контролю” під 19 лютого 1993року №15 - 93, відповідно до пункту 1 статті 3 валюта України є єдиним законним засобом платежу на території України. В той же час згідно з UCP валюта акредитива при переказі не може бути змінена. Внаслідок цього переказ акредитива, відкритого в будь-якій іноземній валюті експортером на користь іншого резидента України, порушує вищевказаний декрет і фактично неможливий. Інша річ, коли валютою платежу по зовнішньоекономічному контракту є гривня. В цьому випадку експортер може переказати акредитив на користь власника товару - резидента. Але при цьому слід мати на увазі, що розрахунки у гривнях можуть здійснюватися тільки з контрагентами - резидентами країн колишнього СРСР, крім Естонії.

У практичній діяльності існуюча колізія може бути вирішена таким чином:

1. Експортер може укласти з власником товару договір переуступки виручки. Так, згідно з UСР той факт, що акредитив не обумовлює можливості переведення, не повинен утискати права бенефіціара на переуступку виручки, на яку він має або може мати право.

2. Експортер може відкрити зустрічний акредитив у гривнях на користь виробника на умовах, найбільш наближених до умов первісного акредитива.

3. Отримання кредиту в банку теж є одним із шляхів, але без використання додаткових ліквідних активів як застави він неможливий, тому що сам акредитив не може бути предметом застави.

4. Можливий випадок, коли імпортер укладає з банком експортера договір-доручення, згідно з яким кошти імпортера в сумі контракту переказуються на рахунок у цьому банку на обумовлений термін та з відомим рівнем доходу. При цьому імпортер доручає банку видати гарантію експортеру для проведення конкретної операції; забезпеченням гарантії мають бути кошти імпортера на цьому рахунку. І вже експортер, маючи банківську гарантію, може укладати угоду з постачальником необхідних імпортерові товарів.

Усі наведені схеми мають свої як переваги, так і недоліки. Використання якоїсь із них можливе лише з урахуванням відносин та ступеня довіри між конкретними імпортером і експортером, а також між експортером та його банком.

По-третє, слід зазначити, що використання акредитива - чи то простого, чи то трансферабельного - досить багато коштує порівняно з іншими формами розрахунків. Підприємці повинні відшкодувати банкам поштово-телеграфні витрати, оплату послуг системи СВІФТ, а крім того - сплатити комісійні, середні тарифи яких по банках України наведено в таблиці 3.1 (Додаток В).

В той же час перекази за межі України за дорученням клієнта коштуватимуть 0,15-0,2% (але не менш ніж 20 доларів США), а при використанні інкасо клієнт сплачує комісійні:

прийняття документів на інкасо - 0,1%, але не менше 54 гри.;

видача документів проти платежу чи акцепту - 0,1%, але не менше 36 грн.;

авізування документів по інкасо - 0,1%;

зміна інструкцій по інкасо - не менше 54 грн. [24; c.114]

Витрати по цих формах розрахунків значно нижчі від аналогічних витрат за умови використання акредитива. (Додаток Г)

Усе це не дає змоги ширше використовувати акредитивну форму розрахунків, незважаючи на всю її безпечність та надійність. Однак, з нашої точки зору, серед можливих заходів, які б сприяли захистові вітчизняних підприємців та стимуляції розрахунків з використанням акредитива, було б доцільним:

Дозволити переказ експортних акредитивів, відкритих на користь резидентів в іноземній валюті, іншим бенефіціарам, які також виступають резидентами України, для чого внести відповідні зміни до валютного законодавства України.

Доцільною була б своєрідна спеціалізація одного з великих українських банків на проведенні міжнародних розрахунків із застосуванням саме акредитива. Для цього він повинен регулярно проходити міжнародну аудиторську перевірку, отримуючи певний рейтинг, мати розгалужену систему кореспондентських відносин з провідними банками різних країн світу та за рахунок залишків на власних НОСТРО-рахунках гарантувати виконання акредитивів, емітованих чи то підтверджених ним. З одного боку, така спеціалізація потребує дуже багато зусиль та попередніх витрат, але слід зважати на те, що авізування акредитиву приносить біля 0,1%, а відкриття чи підтвердження: 0,2-0,3% комісійних від його суми. Хоча такий процент і здається зависоким для підприємця, про що вже йшлося, але ж це плата за надійність та безпечність.

Суб’єктам господарської діяльності України можна порекомендувати погоджуватися на розрахунки за акредитивними листами лише за умови, якщо акредитивні листи виписуватимуться банками-кореспондентами Національного банку України та іншими відомими іноземними банками, платоспроможність яких не викликає сумніву, а також з урахуванням того, що така форма розрахунків здійснюватиметься обома сторонами на принципах взаємності. В іншому акредитивні листи відповідають документарним акредитивам.

Також із метою більш кваліфікованого управління фінансовими ресурсами вітчизняним підприємствам необхідно сміливіше використовувати схеми торгового фінансування, які пропонуються українськими банками:

фінансування імпортних контрактів (українському підприємству-імпортеру надається можливість здійснити оплату отриманого товару вже після його реалізації на внутрішньому ринку - в цьому випадку банк відкриває акредитив певному підприємству або надає гарантію з відстрочкою платежу з підтвердженням акредитива зарубіжними банками в рамках кредитних ліній, що відкриті українському банку);

фінансування експортних контрактів (підприємства-експортери можуть фінансуватися на етапі виробництва експортної продукції, що дозволяє виробити необхідну продукцію без відволікання власних коштів. У цьому випадку банк надає фінансування у формі кредиту за умови, що формою розрахунків за контрактом є акредитив відомого іноземного банку, який відкрито на користь українського експортера (перед експортне пряме фінансування). Якщо кредит іноземного банку надається для фінансування експорту українського виробника, то за наявності акредитива вітчизняний банк надає гарантію повернення кредиту іноземному банку (передекспортне фінансування за рахунок коштів іноземного партнера або банку). За умови, що в експортному контракті передбачена оплата відвантаженого товару акредитивом, який відкрито іноземним банком на користь підприємства-експортера з відстрочкою платежу, український банк видає цьому підприємству кредит після надання ним пакета відвантажувальних документів (постекспортне фінансування).

Використання цих продуктів та послуг при імпортних операціях забезпечить підприємствам ряд переваг: зниження кредитних ризиків за рахунок відмови від авансових платежів, зниження ризику країни та юридичних ризиків у зовнішньоторгових контрактах, забезпечення гарантії оплати постачальнику тільки за умови постачання товару у чіткій відповідності з номенклатурою, якістю та строком відвантаження. Істотно знижується вартість фінансування порівняно з простим кредитуванням, з’являється можливість отримати відстрочку оплати за поставлений товар, продемонструвати партнерам свою обізнаність в галузі організації розрахунків за торговими угодами, а також підтвердити свою платоспроможність.

Переваги від використання інструментів торгового фінансування отримують і українські експортери. Їм гарантується отримання оплати від банку за поставлений товар при виконанні умов контракту з відвантаження товару, швидка процедура отримання оплати за поставлений товар після відвантаження. Підвищується конкурентоспроможність товару за рахунок пропозиції різних форм оплати за товар без підвищення ризику несплати, з'являється можливість отримання фінансування для купівлі товару за рахунок трансферабельних або компенсаційних акредитивів.

Таким чином, використання запропонованих форм міжнародних розрахунків дозволить більш кваліфіковано та ефективно управляти грошовими ресурсами українських підприємств при здійсненні ними зовнішньоекономічної діяльності, а також підвищити ефективність бізнесу шляхом застосування нових інструментів торгового фінансування.

За результатами дослідження проведеного в даній курсовій роботі можна зробити висновки, що методологічні засади використання безготівкових форм розрахунків при експортно-імпортних операціях в Україні залишаються недостатньо вивченими, існує розбіжність у думках авторів щодо вибору оптимальних форм цих розрахунків і дотримання єдиної термінології та концепції їх організації.

Необхідність міжнародних розрахунків випливає з самої сутності існування людства, а також розуміння соціального розподілу праці. Ні для кого не таємниця, що самотня країна нормально функціонувати не може. Це пов’язано з тим, що в одній країні не можна налагодити виробництво всіх без винятку товарів народного споживання і виробничої спрямованості, щоб задовольнити всі потреби суспільства. Звідси випливає необхідність налагодження міжнародних зв’язків і міжнародного розподілу праці, і як наслідок - торгівлі. А торгівля, безперечно не може існувати без розвинутої системи розрахунків між підприємствами, громадянами і урядами різних держав світу. Тобто необхідність міжнародних розрахунків випливає з сутності людського буття.

Природа міжнародних розрахунків та їх організація пов'язані із розвитком і інтернаціоналізацією товарного виробництва і обертання. В них відображається певна форма руху вартості в міжнародному обороті через неспівпадіння часу виробництва, реалізації та оплати товарів, а також територіальної відокремленості ринків збуту.

Міжнародні розрахунки охоплюють перш за все торгівлю товарами і послугами, а також некомерційні операції, кредити і рух капіталів поміж країнами. Переважна частина всіх міжнародних розрахунків здійснюється в процесі міжнародних торгових відносин.

На стан міжнародних розрахунків комплексно впливають чисельні фактори: економічні і політичні відносини між країнами; стан країни на товарних та грошових ринках; ступінь використання та ефективність державних заходів щодо зовнішньоекономічного регулювання; валютне законодавство; міжнародні торгові правила та звичаї; регулювання міждержавних товарних потоків, послуг і капіталів; відмінності в темпах інфляції в окремих країнах; стан платіжних балансів; банківська практика; умови зовнішньоторгових контрактів та кредитних угод; конвертованість валют тощо.

Міжнародні розрахунки виступають об'єктом уніфікації, що зумовлено інтернаціоналізацією господарських зв'язків, універсалізацією банківських операцій.

Зовнішньоекономічні розрахунки включають, з одного боку, умови та порядок здійснення платежів, вироблені практикою і закріплені міжнародними документами та звичаями, з іншого - щоденну практичну діяльність банків щодо їх проведення. Більшість розрахунків проводиться безготівковим способом через записи на банківські рахунки.

Вони регламентуються Уніфікованими правилами по акредитивах і інкасо. Міжнародна торговельна палата розробила правила по контрактних гарантіях, веде роботу по підготовці правил по платіжним гарантіям.

Найважливіша мета експортера зберегти товаророзпорядчі документи до того часу, доки імпортер не заплатить за товар, або не надасть певні гарантії оплати в майбутньому, тому найнадійнішими формами розрахунків є документарний акредитив і інкасо, а найшвидшим банківський переказ.

Акредитив на сьогодні є, чи не найуніверсальнішим і дієвим інструментом забезпечення платежів. У ділових зв’язках із державами, що контролюють зовнішню торгівлю, застосування акредитива багато в чому є попередньою умовою для здійснення експортних і імпортних операцій. В сучасних умовах існують різноманітні види акредитивів, що задовольняють вимоги найвибагливіших клієнтів банків і позитивно впливають на повноту, якість і швидкість розрахунків.

Аналізуючи сучасний стан ринку безготівкових розрахунків можна зробити висновок, що:

особливість українського ринку міжнародних розрахунків полягає у його вразливості до зовнішніх і внутрішніх економічних чи політичних змін через невпевненість у надійності вітчизняних банків;

через брак практичного досвіду у цій галузі як перед банками, так і їхніми клієнтами постає ряд серйозних проблем, що призводить до різного роду помилок і затримок у розрахунках, а також ускладнюється ще й тим, що українські банки мають недостатню внутрішню інструктивно методологічну базу;