| МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ ДНІПРОПЕТРОВСЬКА ОБЛАСНА ДЕРЖАВНА АДМІНІСТРАЦІЯ ДНІПРОПЕТРОВСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ

ОПОДАТКУВАННЯ В УКРАЇНІ

НАВЧАЛЬНИЙ ПОСІБНИК

Рекомендовано

Міністерством освіти і науки України як навчальний посібник для студентів вищих навчальних закладів

Київ

«Центр учбової літератури» 2010

ББК 65.261.4я73 УДК 336.2.027(075.8)

О-61

Гриф надано

Міністерством освіти і науки України (Лист № 14/18-Г-1848 від 16.07.2008)

Рецензенти:

Косарчук В. П. — директор Департаменту масово-роз’яснювальної роботи та звернень громадян Державної податкової адміністрації України;

Шинкаренко С. В. — кандидат економічних наук, голова Державної податкової адміністрації України у Дніпропетровській області;

Сазонець І. Л. — доктор економічних наук, професор, декан факультету міжнародної економіки Дніпропетровського національного університету.

Дєєва Н. М., Редіна Н. І., Дулік Т. О. та ін.

О-61 Оподаткування в Україні: Навч. посіб. / За ред. Н. І. Редіної. — К.: Центр учбової літератури, 2009. — 544 с.

ISBN 978-966-364-846-0.

У навчальному посібнику розглянуто основи оподаткування й адміністрування податків в Україні, сутність та види прямого і непрямого оподаткування, порядок нарахування й сплати окремих видів податків та обов’язкових платежів відповідно до чинного податкового законодавства, а також відповідальність платників за його порушення.

Посібник призначений для студентів, аспірантів, викладачів навчальних закладів економічного профілю, працівників органів податкової служби та фахівців, які застосовують норми чинного податкового законодавства у практичній роботі, а також широкого кола читачів, що цікавляться питаннями оподаткування.

ББК 65.261.4я73 УДК 336.2.027(075.8)

ISBN 978-966-364-846-0 © Дєєва Н. М., Редіна Н. І., Дулік Т. О.

та ін., 2009

© Центр учбової літератури, 2009

ПЕРЕДМОВА......................................................................................................... 10

ВСТУП................................................................................................................. 12

ЧАСТИНА І. ОСНОВИ ОПОДАТКУВАННЯ

ТЕМА 1. ПЕРЕДУМОВИ ВИНИКНЕННЯ ТА ГЕНЕЗИС ПОДАТКІВ.................. 14

1.1 Економічні передумови виникнення і розвитку податків......................................... 14

Реклама

1.1 Еволюція податкової системи у країнах світу.......................................................... 15

1.1 Податкова система в Україні, основні етапи її становлення................................... 18

Ключові терміни і поняття.................................................................................. 33

Питання для самоконтролю знань....................................................................... 33

Навчальні завдання.......................................................................................... 34

Тестові завдання.............................................................................................. 35

ТЕМА 2. ЕКОНОМІЧНА ПРИРОДА І СУСПІЛЬНЕ ПРИЗНАЧЕННЯ

ПОДАТКІВ.............................................................................................. 36

2.1. Еволюція поглядів видатних науковців минулих століть на сутність і

необхідність податків.......................................................................................................... 36

2.2. Призначення і роль податків. Економічна сутність та об'єктивні ознаки податків........ 39

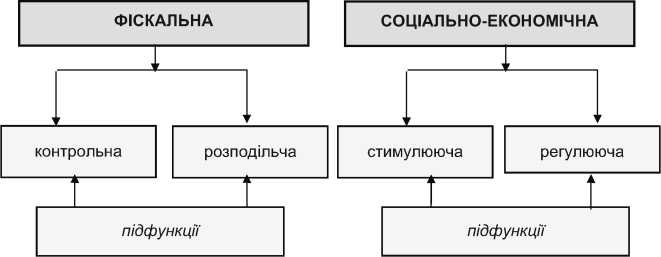

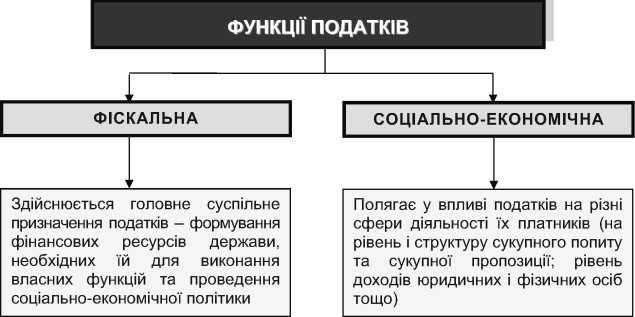

2.3. Функції податків. Співвідношення функцій податків.................................................. 46

Ключові терміни і поняття.................................................................................. 47

Питання для самоконтролю знань....................................................................... 47

Навчальні завдання.......................................................................................... 48

Тестові завдання.............................................................................................. 49

ТЕМА 3. ТЕРМІНОЛОГІЯ ОПОДАТКУВАННЯ ТА ОСНОВНІ ЕЛЕМЕНТИ

ПОДАТКУ.......................................................................................................... 50

3.1. Термінологія оподаткування....................................................................................... 50

3.2. Елементи податку....................................................................................................... 51

Ключові терміни і поняття.................................................................................. 56

Питання для самоконтролю знань....................................................................... 56

Навчальні завдання.......................................................................................... 56

Тестові завдання.............................................................................................. 57

Реклама

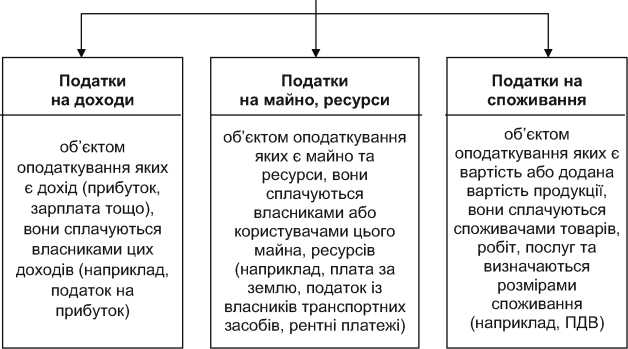

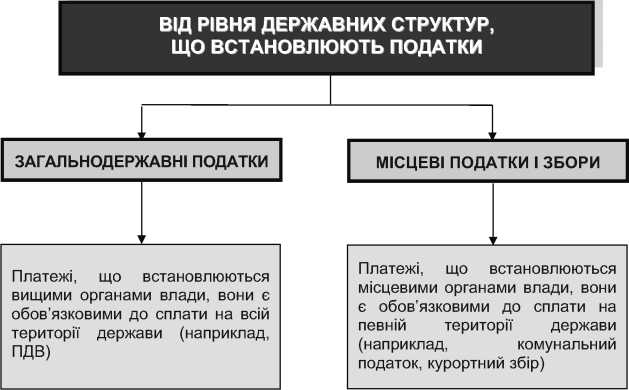

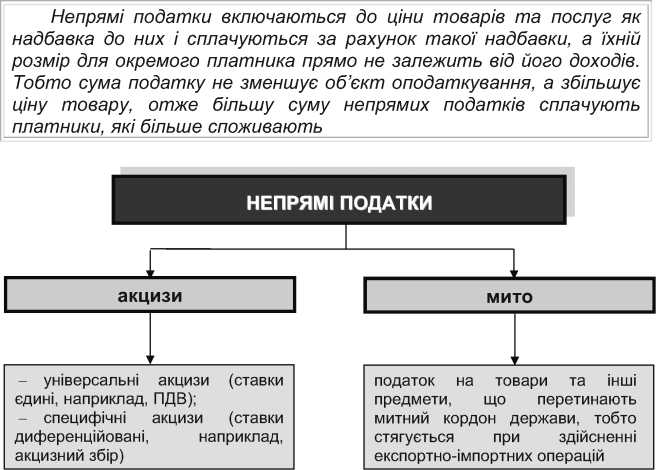

ТЕМА 4. КЛАСИФІКАЦІЯ ПОДАТКІВ................................................................... 59

4.1. Поняття та значення класифікації податків............................................................... 60

4.2. Класифікація податків за характерними ознаками.................................................... 61

4.3. Види прямих та непрямих податків........................................................................... 65

4.4. Переваги і недоліки прямих та непрямих податків, їх місце в податковій системі...... 67

Ключові терміни і поняття.................................................................................. 70

Питання для самоконтролю знань....................................................................... 70

Навчальні завдання.......................................................................................... 70

Тестові завдання...............................................................................................

з

ТЕМА 5. ТЕОРЕТИЧНІ ОСНОВИ ПОБУДОВИ ПОДАТКОВОЇ СИСТЕМИ

ДЕРЖАВИ..................................................................................... 73

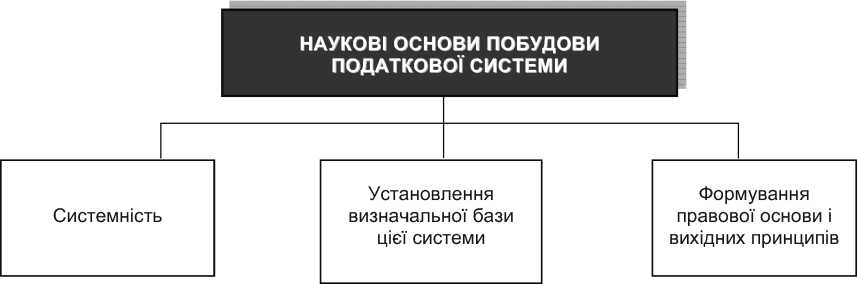

5.1. Наукові основи побудови податкової системи. Поняття податкової системи і

вимоги до неї....................................................................................................................... 74

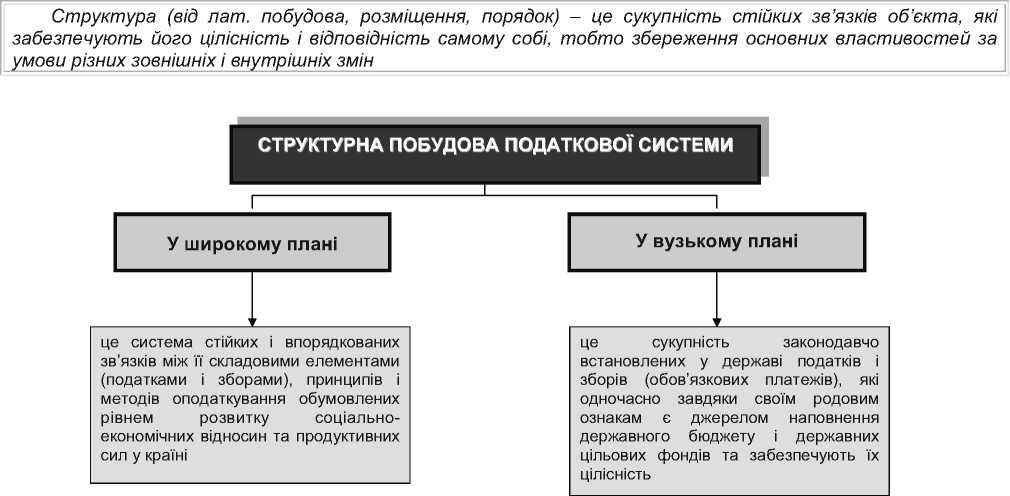

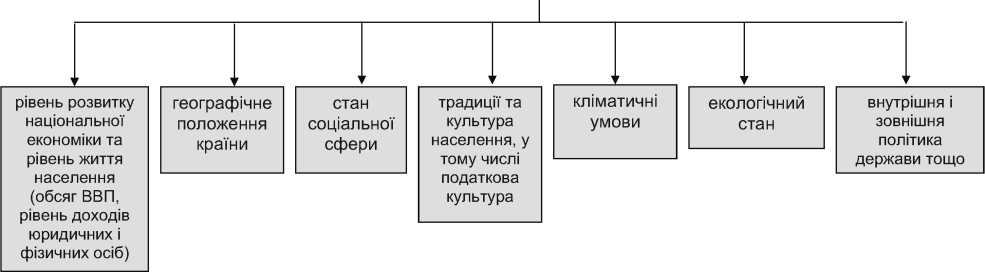

5.2. Структурна побудова податкової системи. Чинники, що визначають структуру

податкової системи............................................................................................................. 80

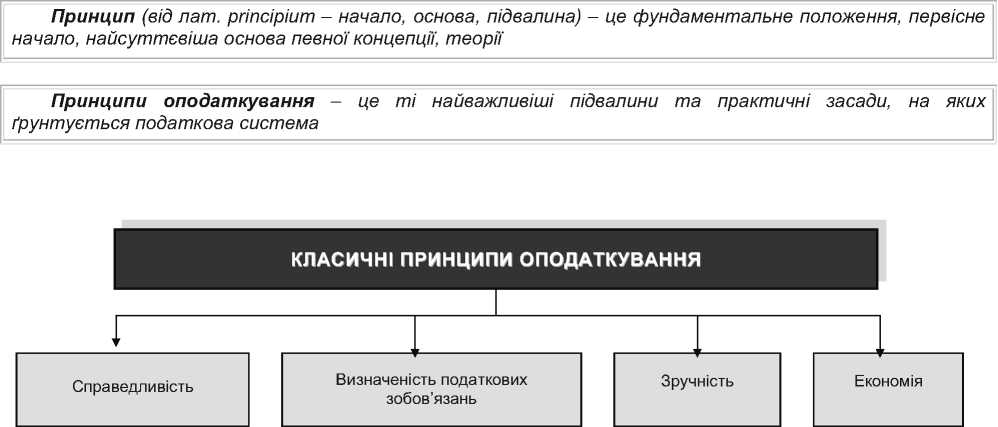

5.3. Принципи оподаткування........................................................................................... 83

Ключові терміни і поняття.................................................................................. 85

Питання для самоконтролю знань...................................................................... 85

Навчальні завдання.......................................................................................... 85

Тестові завдання.............................................................................................. 86

ТЕМА 6. ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ................................................... 87

6.1. Поняття податкової політики та її напрями............................................................... 87

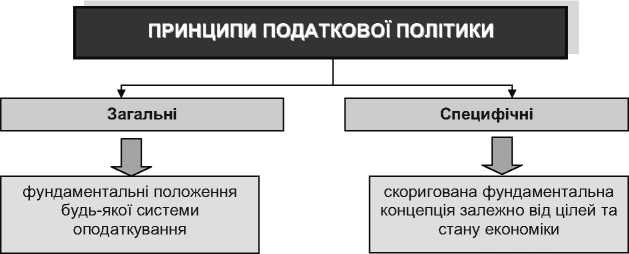

6.2. Фактори, що визначають напрями і характер податкової політики. Аксіоми та

принципи податкової політики........................................................................................... 92

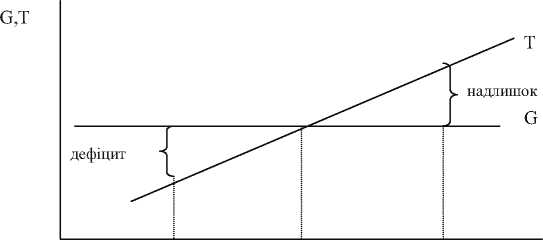

6.3. Суть податкового регулювання ринку........................................................................ 97

Ключові терміни і поняття.................................................................................. 99

Питання для самоконтролю знань...................................................................... 99

Навчальні завдання.......................................................................................... 99

Тестові завдання.............................................................................................. 100

ТЕМА 7. МЕТОДОЛОГІЧНІ ОСНОВИ ВИМІРУ ПОДАТКОВОГО

НАВАНТАЖЕННЯ ТА ШЛЯХИ ЙОГО ОПТИМІЗАЦІЇ......................... 101

7.1. Теоретико-методологічні засади визначення рівня податкового

навантаження...................................................................................................................... 102

7.2. Показники рівня податкового навантаження на економіку та доходи юридичних

і фізичних осіб..................................................................................................................... 107

7.3. Поняття та процедура оптимізації оподаткування. Принципи оптимального

оподаткування..................................................................................................................... 115

Ключові терміни і поняття.................................................................................. 118

Питання для самоконтролю знань....................................................................... 118

Навчальні завдання.......................................................................................... 118

Тестові завдання.............................................................................................. 119

ТЕМА 8. СИСТЕМА ОПОДАТКУВАННЯ У КРАЇНАХ РИНКОВОЇ

ЕКОНОМІКИ........................................................................................... 120

8.1. Загальні риси системи оподаткування у країнах ринкової економіки..................... 121

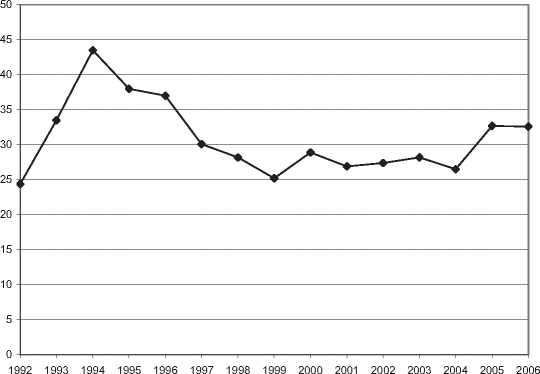

8.2. Структура податків та динаміка їх частки у ВВП у країнах ринкової 122

економіки.............................................................................................................................

8.3. Основні тенденції функціонування та розвитку податкових систем у провідних 125

країнах світу.........................................................................................................................

Ключові терміни і поняття.................................................................................. 125

Питання для самоконтролю знань....................................................................... 126

Навчальні завдання.......................................................................................... 126

Тестові завдання.............................................................................................. 127

РЕКОМЕНДОВАНА ЛІТЕРАТУРА ДО ЧАСТИНИ І ............................................... 128

ТЕМА 1. ОСНОВИ ФУНКЦІОНУВАННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ ТА ПРІОРИТЕТИ ПОДАТКОВОЇ ПОЛІТИКИ НА СУЧАСНОМУ ЕТАПІ РОЗВИТКУ ДЕРЖАВИ....................................................................... 132

1.1. Основні тенденції становлення податкової системи України........................... 132

1.2. Сучасна податкова політика держави та принципи функціонування податкової

системи України, їх реалізація.............................................................................. 146

1.3. Напрями реформування податкової системи України.................................... 152

Ключові терміни і поняття............................................................................... 170

Питання для самоконтролю знань.................................................................... 170

Навчальні завдання....................................................................................... 171

Тестові завдання........................................................................................... 172

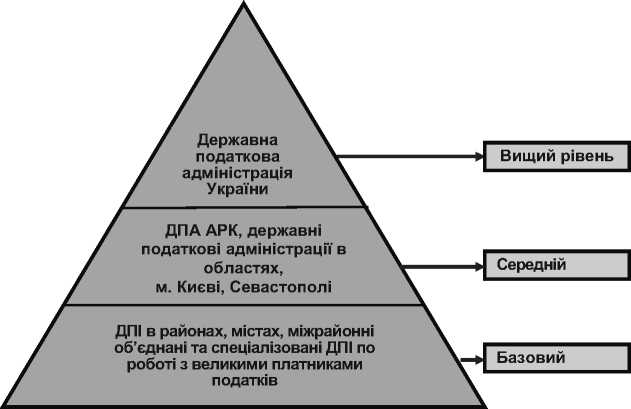

ТЕМА 2. ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ.

АДМІНІСТРУВАННЯ ПОДАТКІВ.......................................................... 175

2.1. Податкова служба держави, склад податкової служби України............................... 175

2.2. Функції органів державної податкової служби............................................... 176

2.3. Основи та організація податкової роботи..................................................... 177

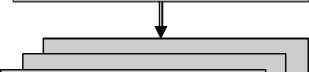

2.4. Облік платників і надходжень податків........................................................ 181

2.5. Відповідальність платників за своєчасність і правильність розрахунків з

бюджетом і за подання декларацій................................................................... 189

Ключові терміни і поняття................................................................................ 199

Питання для самоконтролю знань.................................................................... 200

Навчальні завдання........................................................................................ 200

Тестові завдання............................................................................................ 202

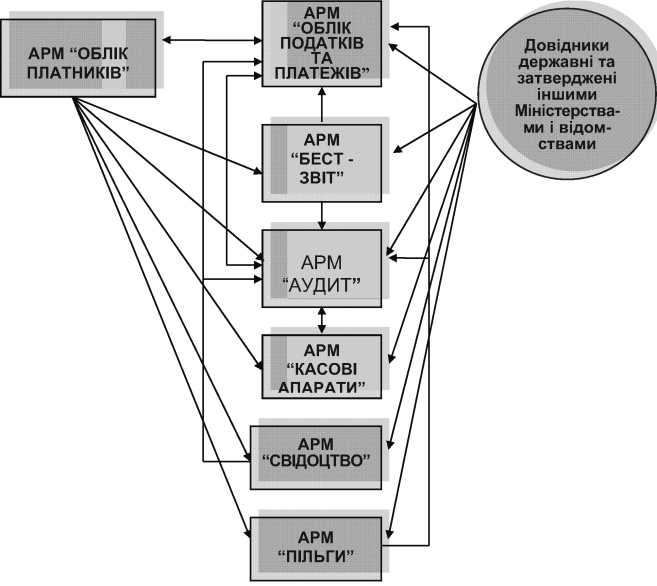

ТЕМА 3. ПОДАТОК НА ДОДАНУ ВАРТІСТЬ.................................................... 204

3.1. Сутність податку на додану вартість........................................................... 205

3.2. Елементи податку на додану вартість: платники,

об'єкт оподаткування, ставки........................................................................... 206

3.3. Пільги за податком на додану вартість........................................................ 213

3.4. Порядок обчислення податку на додану вартість. Облік податку у платників........ 216

3.5. Строки сплати податку на додану вартість і подання декларацій.................... 224

Ключові терміни і поняття............................................................................... 226

Питання для самоконтролю знань.................................................................... 226

Актуальні питання........................................................................................... 226

Навчальні завдання........................................................................................ 231

Тестові завдання............................................................................................ 235

ТЕМА 4. АКЦИЗНИЙ ЗБІР.............................................................................. 236

4.1. Акцизний збір як форма специфічних акцизів............................................... 237

4.2. Платники акцизного збору, об'єкт оподаткування, ставки............................... 239

4.3. Методика розрахунку сум акцизного збору.................................................. 244

4.4. Пільги з акцизного збору........................................................................... 247

Ключові терміни і поняття............................................................................... 249

Питання для самоконтролю знань.................................................................... 249

Навчальні завдання....................................................................................... 249

Тестові завдання........................................................................................... 251

ТЕМА 5. МИТО............................................................................................... 252

5.1. Митні платежі та їх роль в економічній політиці держави................................ 252

5.2. Платники, ставки мита, об'єкт оподаткування.............................................. 253

5.3. Порядок сплати мита................................................................................ 258

Ключові терміни і поняття............................................................................... 258

Питання для самоконтролю знань.................................................................... 258

Навчальні завдання........................................................................................ 259

Тестові завдання............................................................................................ 260

ТЕМА 6. ПОДАТОК НА ПРИБУТОК ПІДПРИЄМСТВ........................................... 261

6.1. Податок на прибуток підприємств як форма корпоративного прибуткового

оподаткування................................................................................................ 261

6.2. Елементи податку на прибуток................................................................... 263

Ключові терміни і поняття................................................................................ 281

Питання для самоконтролю знань..................................................................... 281

Навчальні завдання........................................................................................ 282

Тестові завдання............................................................................................ 284

ТЕМА 7. ПОДАТОК З ДОХОДІВ ФІЗИЧНИХ ОСІБ.............................................. 285

7.1. Основи та термінологія податку з доходів фізичних осіб................................. 286

7.2. Види доходів і категорії платників податку з доходів фізичних осіб. Об'єкт

оподаткування та порядок його визначення....................................................... 287

7.3. Ставки податку з доходів фізичних осіб....................................................... 293

7.4. Податкові соціальні пільги для платників податку з доходів фізичних осіб........ 294

7.5. Право платника податку з доходів фізичних осіб на податковий кредит............ 298

7.6. Порядок нарахування, утримання та сплати (перерахування) податку з доходів

фізичних осіб..................................................................................... 301

Актуальні питання оподаткування доходів фізичних осіб....................................... 304

Ключові терміни і поняття................................................................................ 316

Питання для самоконтролю знань..................................................................... 316

Навчальні завдання........................................................................................ 317

Тестові завдання............................................................................................ 320

ТЕМА 8. СПРОЩЕНА СИСТЕМА ОПОДАТКУВАННЯ......................................... 322

8.1. Оподаткування доходів від підприємницької діяльності. Альтернативні системи

оподаткування суб'єктів малого бізнесу................................................ 323

8.2. Єдиний податок та його основні елементи. Особливості застосування спрощеної системи оподаткування юридичними та фізичними особами - суб'єктами

329

підприємницької діяльності..............................................................

8.3. Фіксований сільськогосподарський податок, його специфіка як форми спрощення

оподаткування сільгоспвиробників....................................................................... 336

Ключові терміни і поняття................................................................................ 343

Питання для самоконтролю знань.................................................................... 343

Навчальні завдання........................................................................................ 345

Тестові завдання............................................................................................ 347

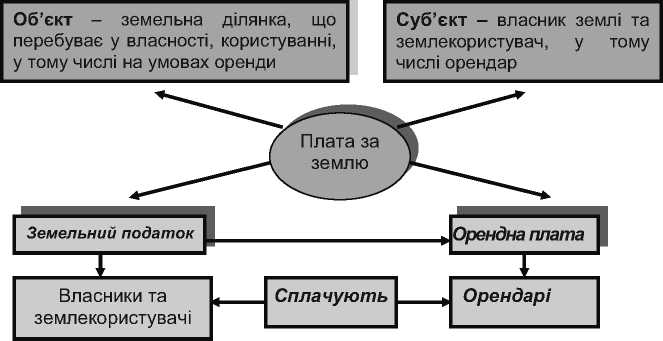

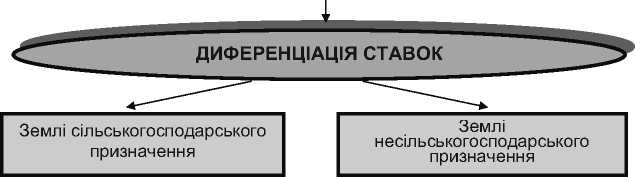

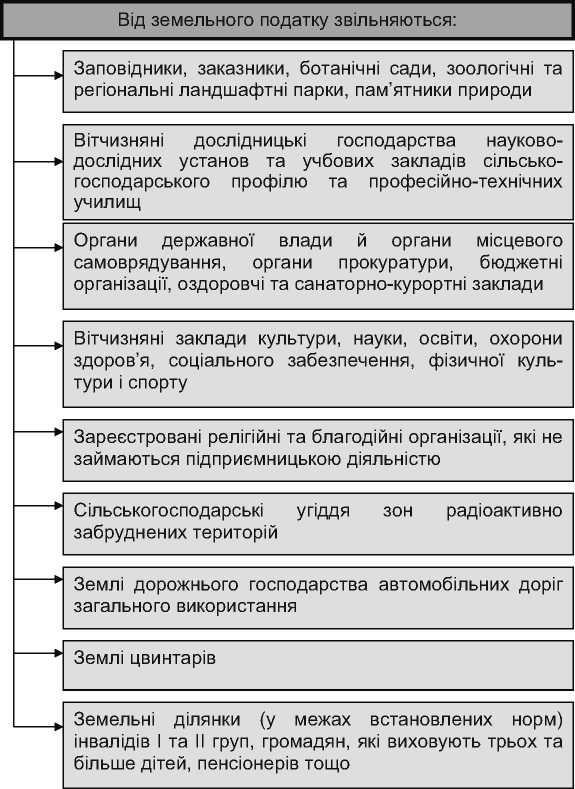

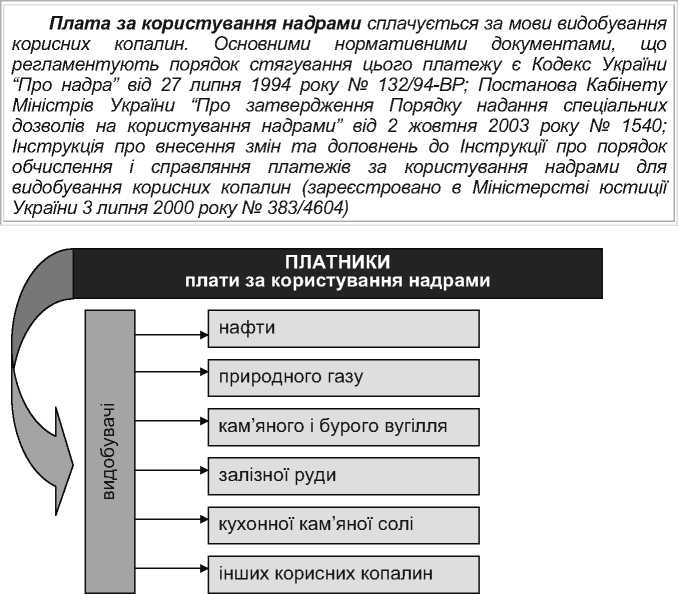

ТЕМА 9. ПЛАТА ЗА РЕСУРСИ......................................................................... 350

9.1. Плата за землю........................................................................................ 350

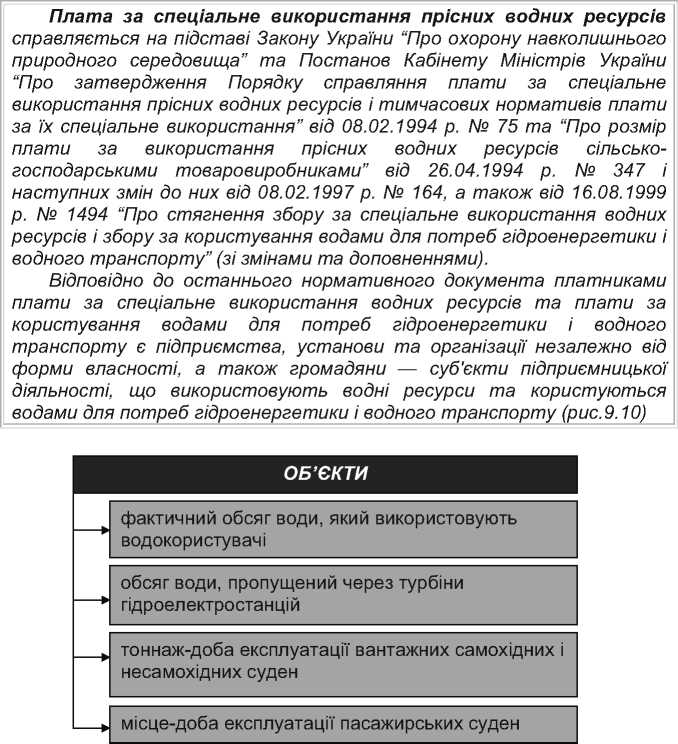

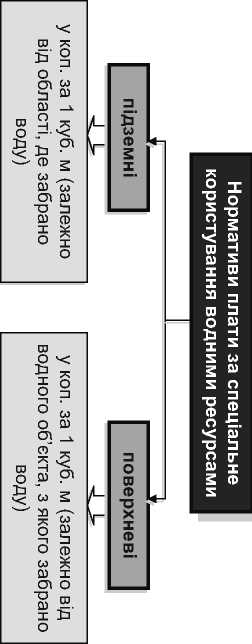

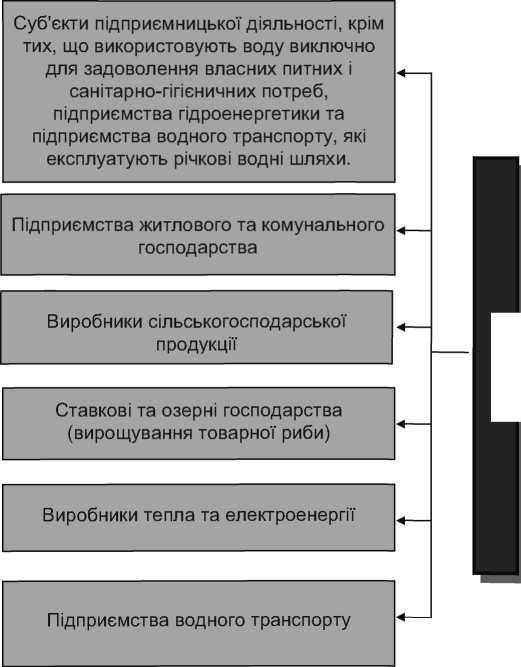

9.2. Плата за спеціальне використання прісних водних ресурсів........................... 357

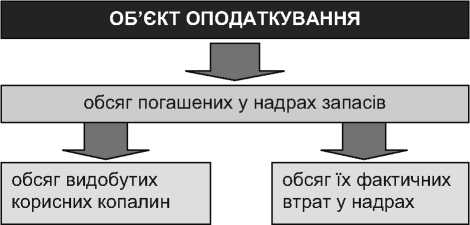

9.3. Плата за користування надрами................................................................. 360

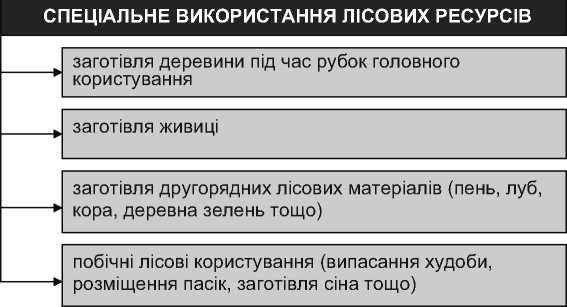

9.4. Плата за спеціальне використання лісових ресурсів....................................... 361

Ключові терміни і поняття................................................................................ 364

Питання для самоконтролю знань.................................................................... 364

Навчальні завдання........................................................................................ 364

Тестові завдання............................................................................................ 366

ТЕМА 10. ІНШІ ПОДАТКИ ТА ОБОВ’ЯЗКОВІ ПЛАТЕЖІ

...................................... 368

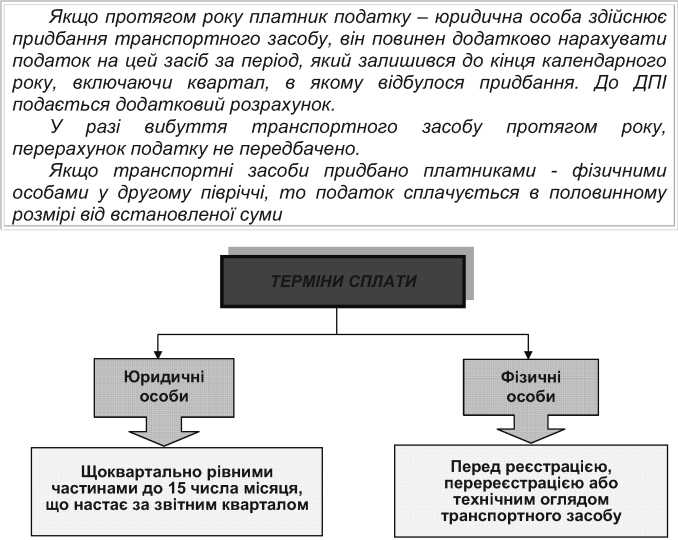

10.1. Податок з власників транспортних засобів................................................... 368

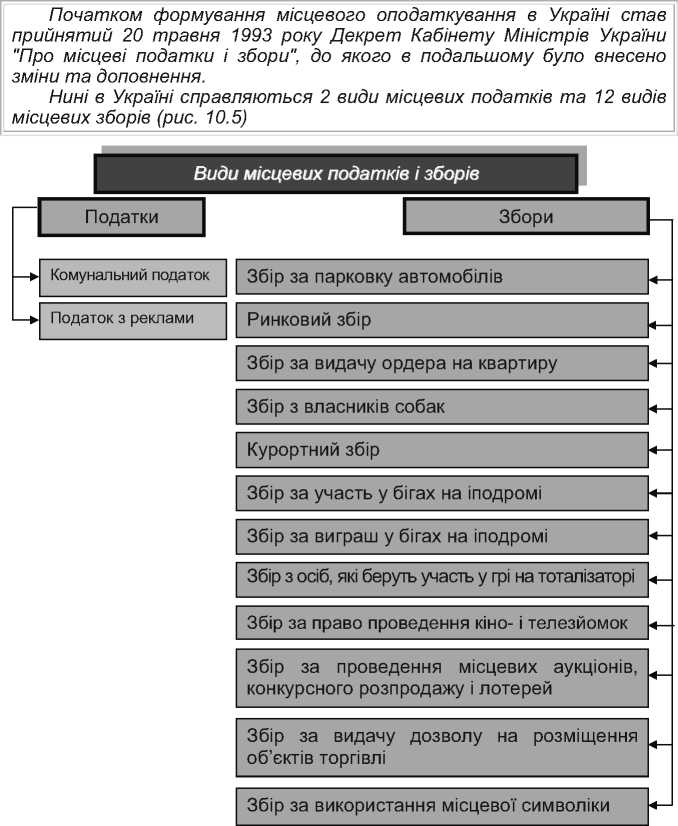

10.2. Місцеві податки і збори............................................................................ 375

10.3. Інші обов'язкові платежі........................................................................... 378

Ключові терміни і поняття................................................................................ 386

Питання для самоконтролю знань..................................................................... 387

Навчальні завдання........................................................................................ 387

Тестові завдання............................................................................................ 389

РЕКОМЕНДОВАНА ЛІТЕРАТУРА ДО ЧАСТИНИ ІІ........................................... 391

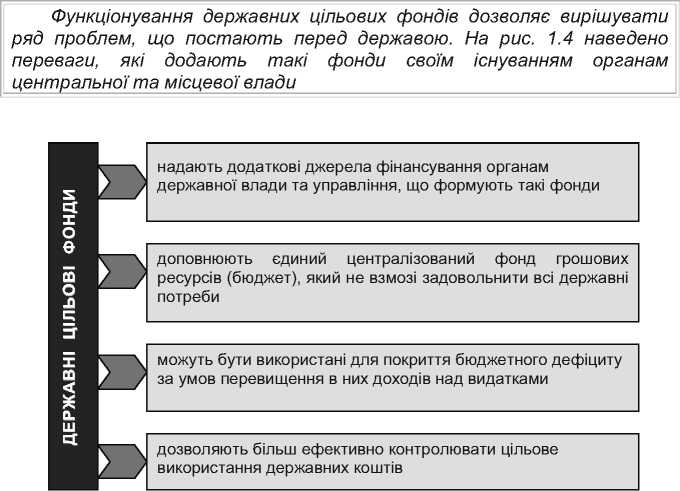

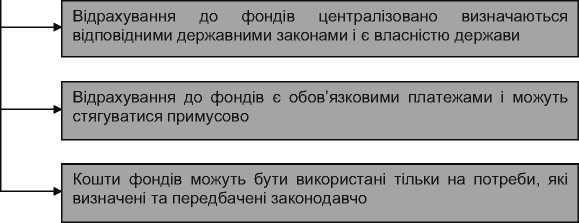

ТЕМА 1. ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ ЯК СКЛАДОВА ЧАСТИНА ДЕРЖАВНИХ

ФІНАНСІВ.................................................................................... 396

1.1. Визначення та характеристика державних цільових фондів, їх

класифікація............................................................................................... 396

1.2. Необхідність створення та принципи функціонування державних цільових

фондів....................................................................................................... 399

1.3. Світовий досвід створення та функціонування окремих державних цільових

фондів....................................................................................................... 400

Ключові терміни і поняття............................................................................. 404

Питання для самоконтролю знань................................................................. 404

Навчальні завдання..................................................................................... 404

Тестові завдання......................................................................................... 405

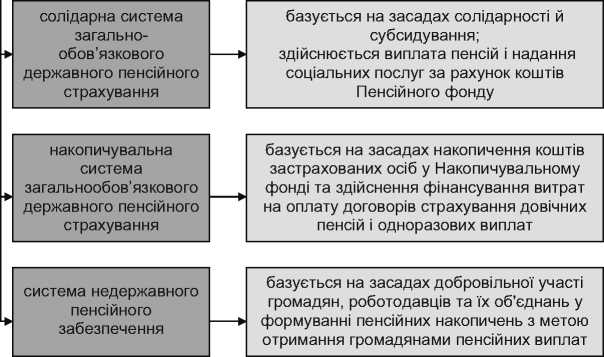

ТЕМА 2. СИСТЕМА ФОНДІВ ДЕРЖАВНОГО ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ

... 406

2.1. Структура системи пенсійного забезпечення в Україні................................ 406

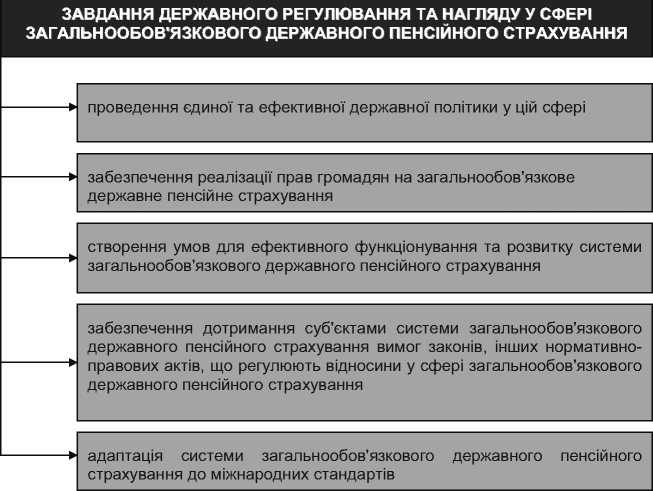

2.2. Завдання та функції Пенсійного фонду..................................................... 407

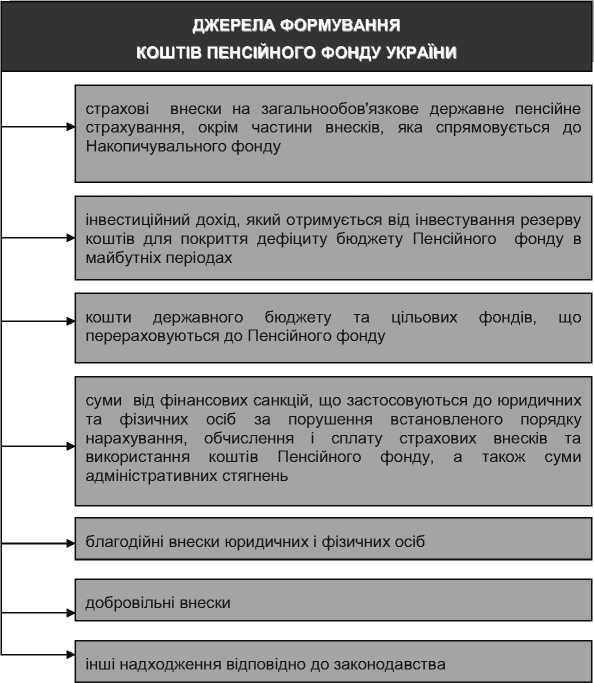

2.3. Джерела формування доходів Пенсійного фонду....................................... 410

2.4. Склад видатків Пенсійного фонду............................................................ 416

2.5. Контроль за формуванням і використанням коштів Пенсійного фонду.......... 418

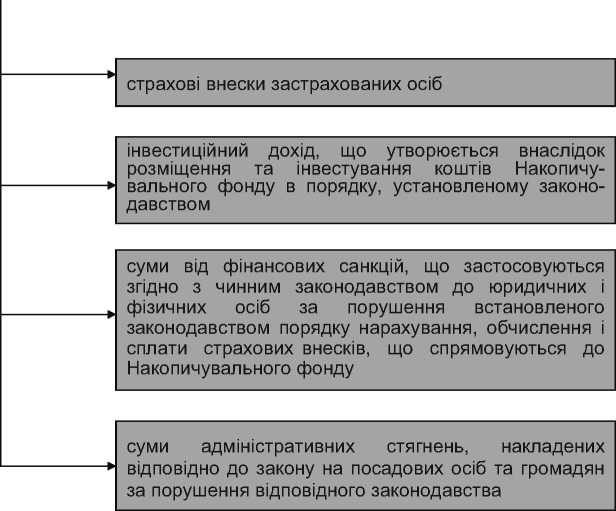

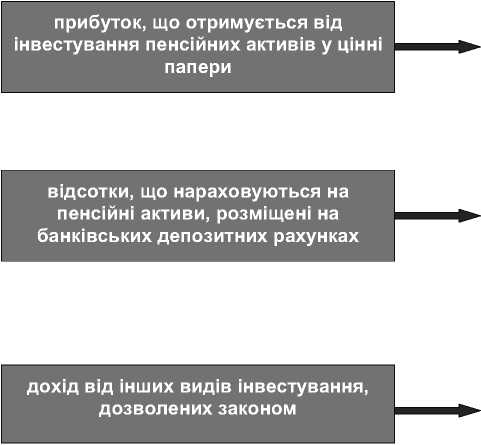

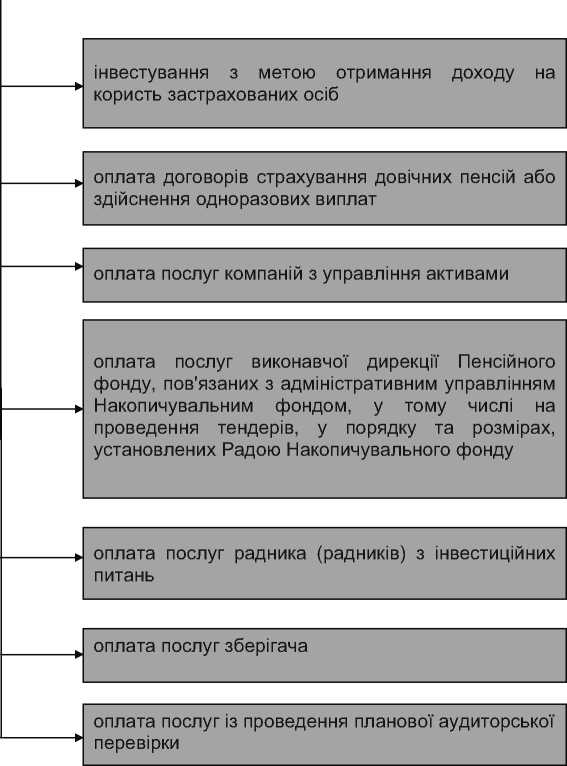

2.6. Основи функціонування Накопичувального фонду України......................... 420

Ключові терміни і поняття............................................................................. 424

Питання для самоконтролю знань.................................................................. 424

Навчальні завдання..................................................................................... 424

Тестові завдання......................................................................................... 426

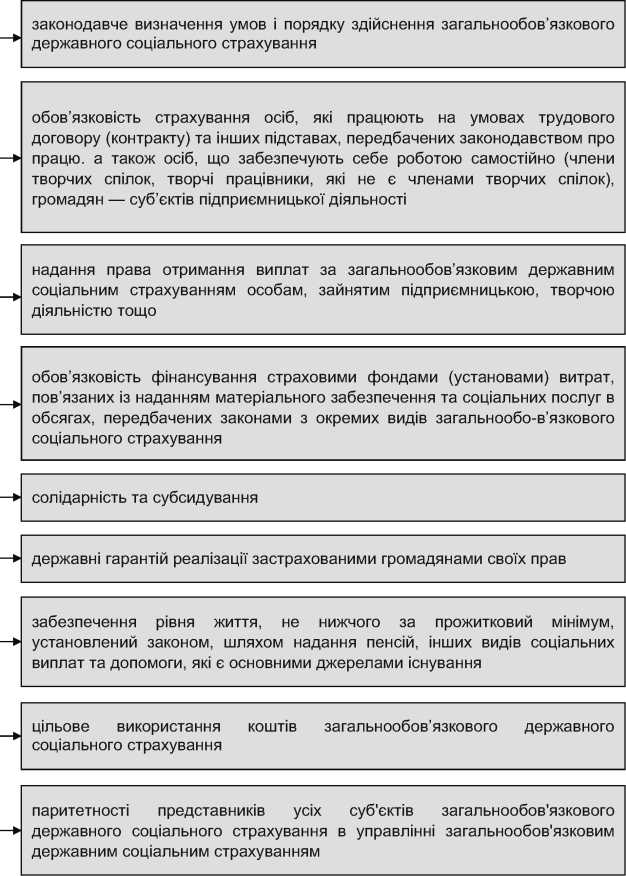

ТЕМА 3. СИСТЕМА ФОНДІВ СОЦІАЛЬНОГО СТРАХУВАННЯ......................... 429

3.1. Характеристика фондів соціального страхування в Україні........................... 429

3.2. Загальнообов'язкове державне соціальне страхування у зв'язку з 432

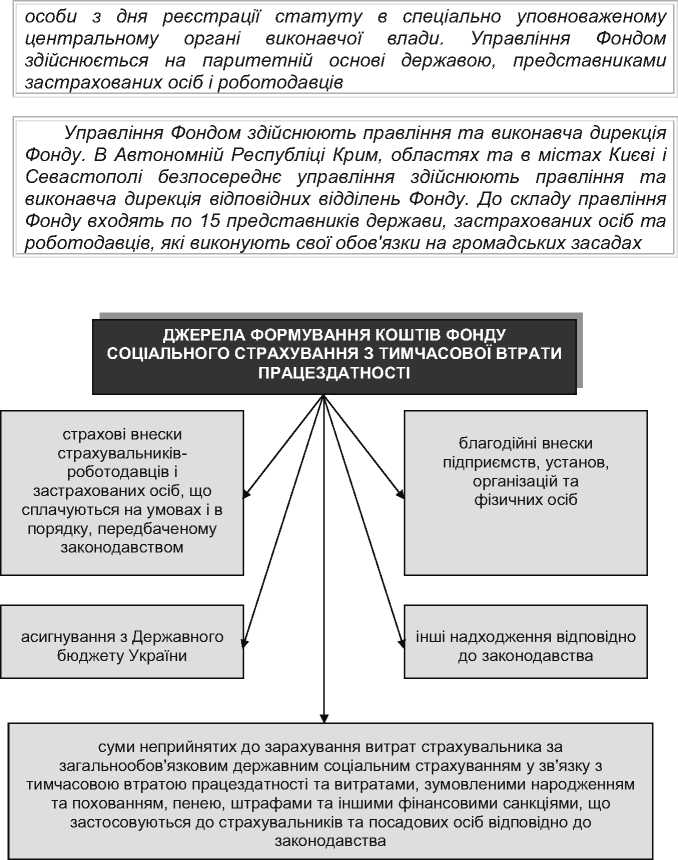

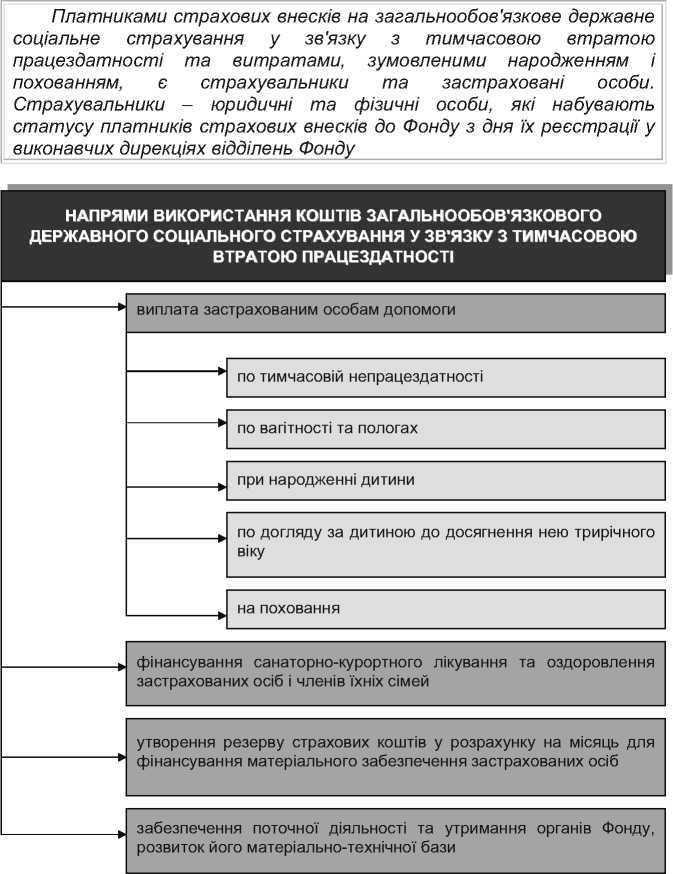

тимчасовою втратою працездатності і витратами, що зумовлені народженням і похованням.................................................................................................

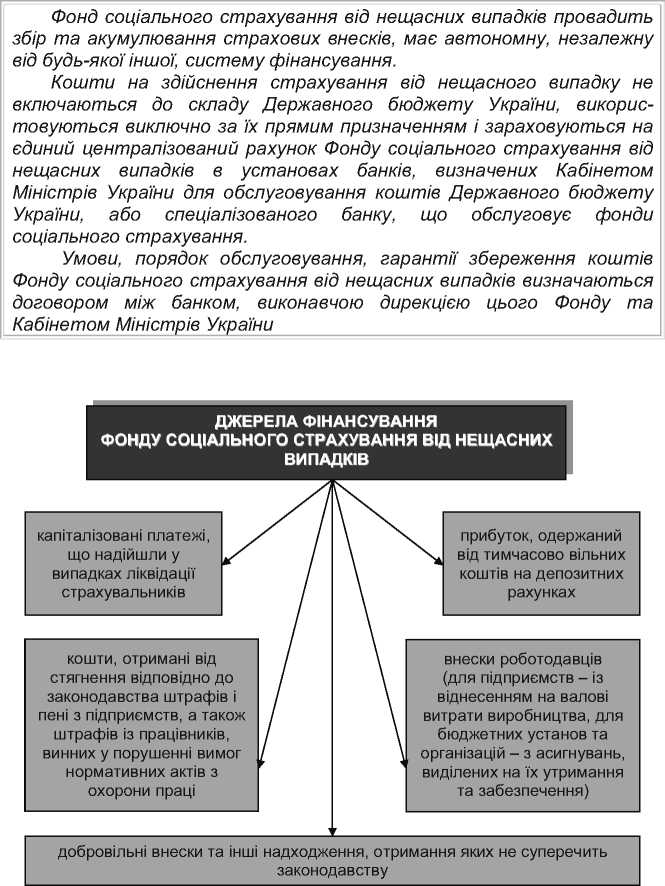

3.3. Загальнообов'язкове державне соціальне страхування від нещасного 436

випадку на виробництві та професійного захворювання, що спричинили втрату працездатності............................................................................................

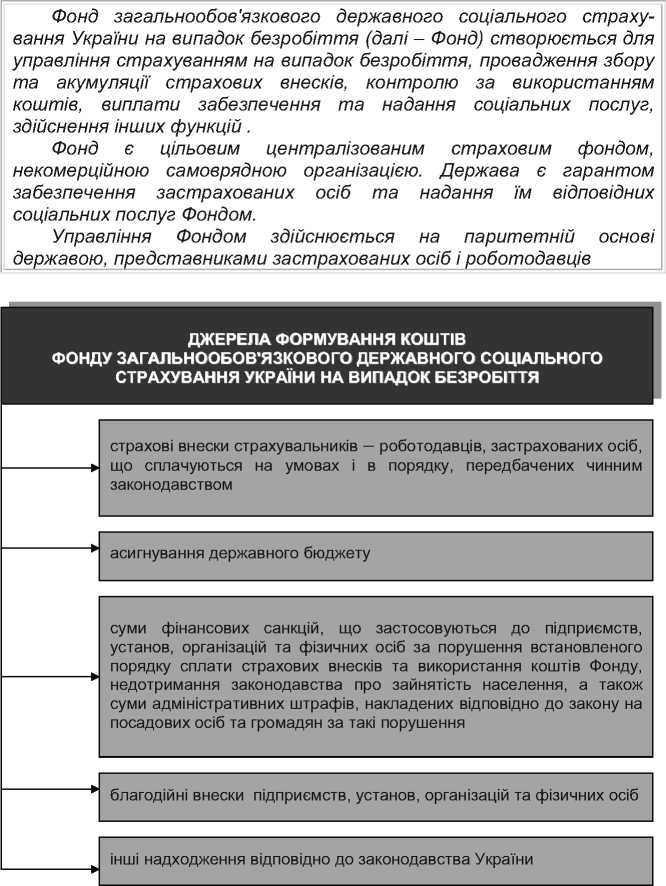

3.4. Загальнообов'язкове державне соціальне страхування на випадок 440

безробіття....................................................................................................

Ключові терміни і поняття.............................................................................. 443

Питання для самоконтролю знань.................................................................. 443

Навчальні завдання..................................................................................... 444

Тестові завдання.......................................................................................... 445

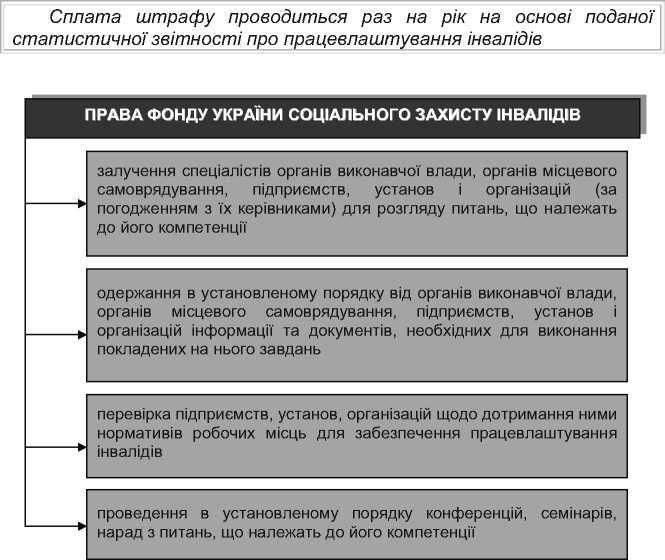

ТЕМА 4. ФОНД УКРАЇНИ СОЦІАЛЬНОГО ЗАХИСТУ ІНВАЛІДІВ......................... 448

4.1. Завдання та функції фонду........................................................................ 448

4.2. Джерела формування та напрями використання коштів фонду....................... 450

4.3. Управління фондом.................................................................................. 451

Ключові терміни і поняття................................................................................ 452

Питання для самоконтролю знань..................................................................... 452

Навчальні завдання........................................................................................ 453

Тестові завдання............................................................................................ 454

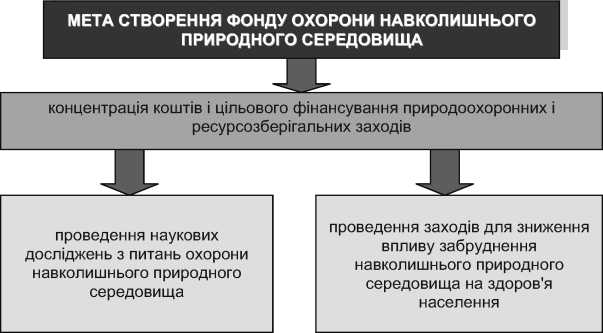

ТЕМА 5. ФОНД ОХОРОНИ НАВКОЛИШНЬОГО ПРИРОДНОГО СЕРЕДОВИЩА.... 456

5.1. Необхідність та правові засади створення і функціонування фонду охорони

навколишнього природного середовища в Україні............................................... 456

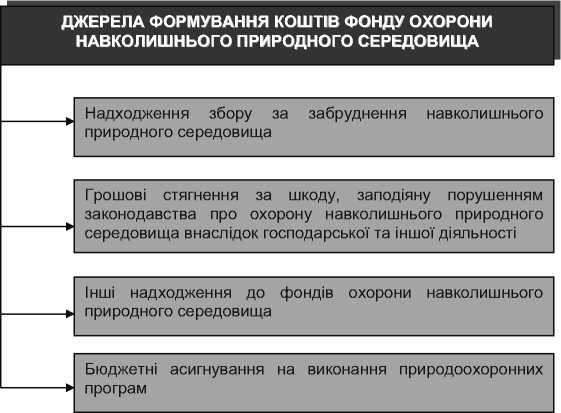

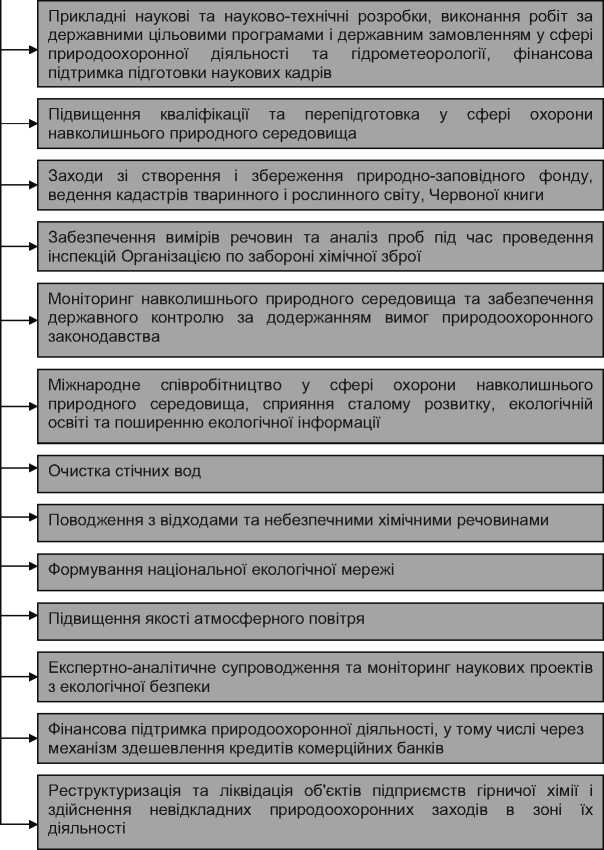

5.2. Джерела формування коштів фонду та напрями їх використання.................... 458

5.3. Порядок нарахування збору за забруднення навколишнього природного середовища. 460

5.4. Грошові стягнення за шкоду, заподіяну порушенням законодавства про охорону

467

навколишнього природного середовища внаслідок господарської та іншої діяльності..

Ключові терміни і поняття................................................................................ 470

Питання для самоконтролю знань..................................................................... 470

Навчальні завдання........................................................................................ 470

Тестові завдання............................................................................................ 471

ТЕМА 6. ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ СПЕЦІАЛЬНОГО ПРИЗНАЧЕННЯ............ 473

6.1. Ретроспективний огляд інших цільових фондів фінансових ресурсів, що діяли в

Україні за часів незалежності............................................................................ 473

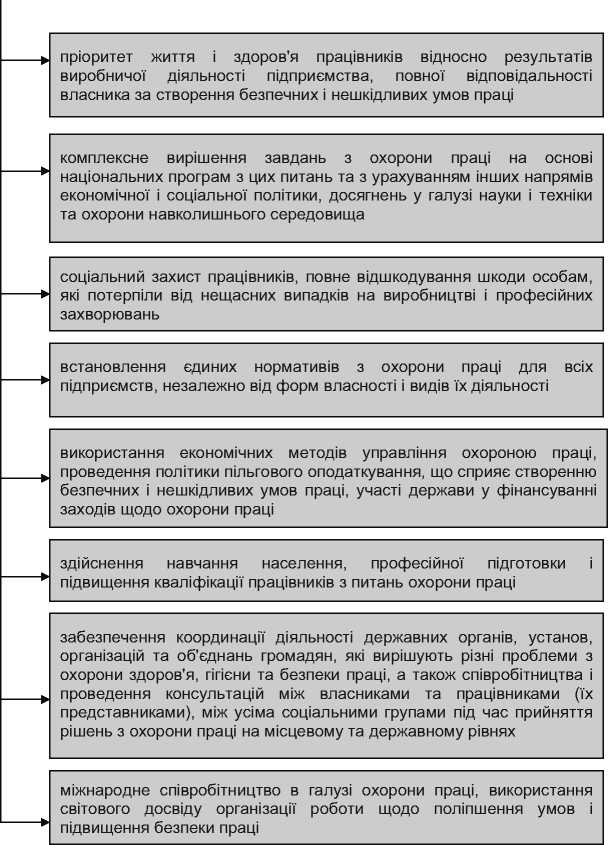

6.2. Державний фонд охорони праці................................................................. 475

Ключові терміни і поняття................................................................................ 481

Питання для самоконтролю знань..................................................................... 481

Навчальні завдання........................................................................................ 481

Тестові завдання............................................................................................ 481

ТЕМА 7. ПОЗАБЮДЖЕТНІ ФОНДИ МІСЦЕВИХ ОРГАНІВ ВЛАДИ...................... 483

7.1. Повноваження місцевих органів влади щодо створення та використання

спеціальних фондів фінансових ресурсів........................................................... 483

7.2. Спеціальні фонди фінансових ресурсів місцевих органів влади...................... 485

Ключові терміни і поняття................................................................................ 486

Питання для самоконтролю знань..................................................................... 486

Навчальні завдання........................................................................................ 487

Тестові завдання............................................................................................ 487

487

РЕКОМЕНДОВАНА ЛІТЕРАТУРА ДО ЧАСТИНИ III.......................................... 489

ДОДАТКИ...................................................................................................... 491

Сучасний стан економіки України визначається складними трансформаційними процесами, які спрямовані на створення ринкового середовища та які ставлять конкретні вимоги до розвитку національної податкової системи. Складність здійснення цих процесів обумовлена впливом різних чинників об'єктивно-суб'єктивного характеру, зокрема загостренням основного фіскального протиріччя між необхідністю і можливістю податкових надходжень. Тому для України особливої актуальності набирає вдосконалення національної податкової системи, яка сприятиме стабілізації і конкурентоспроможності її економіки, а отже і збільшенню податкових надходжень до бюджету. Створення ефективного податкового механізму держави визначається вірним вибором стратегічних та поточних цілей, оптимальним розподілом інструментів державного фіскального впливу на досягнення конкретних результатів. На наш погляд, саме такий підхід дозволяє визначити ключові напрями вказаних цілей, задіяти найбільш ефективні ринкові засоби та інструменти для їх реалізації.

Здійснюючи податкове регулювання економіки, держава шляхом зміни обсягу податкових надходжень, ставок податків, форм і методів оподаткування, застосування податкових пільг може суттєво впливати на процеси розподілу і перерозподілу валового внутрішнього продукту між окремими секторами економіки, регіонами, верствами населення. Податки як найбільш вагомий фінансовий регулятор економічних процесів (нагромадження капіталу, інвестицій, ділової активності підприємництва, сукупного споживання тощо) є не тільки головним джерелом доходів бюджету, але й важливим інструментом регулювання доходів юридичних і фізичних осіб, еластичним важелем впливу на їх поведінку. З розвитком ринкового середовища в Україні значимість податкових регуляторів зростатиме, що викликає зміни в податковому законодавстві відповідно до траєкторії податкової політики. Це зумовлює підвищений суспільний інтерес до теорії й практики оподаткування, необхідність постійного оновлення навчальної і методичної літератури з питань оподаткування з урахуванням вітчизняного та світового досвіду.

Навчальний посібник "Оподаткування в Україні" призначений для працівників органів податкової служби та фахівців, які застосовують норми чинного податкового законодавства у практичній роботі, студентів, аспірантів, викладачів навчальних закладів економічного профілю.

При підготовці посібника автори спиралися на основні положення теорії оподаткування, що розроблені як західними вченими різних часів (А. Смітом, Д. Рікардо, Дж. Локком, Дж. Ст. Міллем, Дж. М. Кейнсом, Ф. Нітті, А. Вагнером, А. Лаффером та ін.), так і сучасними українськими вченими-економістами (В. Андрущенком, О. Василиком, В. Вишневським, В. Геєцем, В. Опаріним, С. Осадцем, І. Радіоновою, А. Соколовською, В. Суторміною, В. Федосовим, Л. Шаблистою, С. Юрієм та ін.). У даному посібнику враховано також останні зміни в податковому законодавстві, що дозволить користувачам знайти відповіді на питання в сучасній їх редакції.

Навчальний посібник підготовлено відповідно до програм з навчальних дисциплін: „Основи оподаткування”, „Податкова система України”, „Державні цільові фонди”, які включено до навчального плану підготовки фахівців з оподаткування. Він має допоміжне значення до основної класичної і навчально-методичної літератури рекомендованої з цих дисциплін та нормативно-правових актів.

Видання має форму подання матеріалів, зручну для їх опанування. Посібник сприятиме підвищенню рівня податкової культури, а отже й усвідомлення свого суспільного обов'язку - сплачування податків.

Автори щиро вдячні рецензентам за побажання та зауваження.

Ректор Дніпропетровської

державної фінансової академії Редіна Н. І.

Податкова система є важливою складовою економічної системи держави, вона має будуватися на певних засадах, якими є створення сприятливих умов для розвитку виробництва, забезпечення можливостей для помірного і відносно рівномірного збагачення нації в цілому та кожного суб'єкта зокрема, приведення у відповідність бюджетних видатків і доходів. Це дозволить вирішити ряд актуальних проблем - зниження податкового тиску, забезпечення мобілізації внутрішніх інвестицій, сприяння розвитку малого та середнього бізнесу, підвищення суспільного добробуту населення.

Сучасна податкова система формувалася протягом усього періоду існування України як незалежної держави. Нині в Україні створено національну систему оподаткування, яка в цілому відповідає світовим моделям та загальноприйнятим принципам її побудови і включає правове забезпечення оподаткування, його організаційну та інформаційну системи. Процес оподаткування в Україні характеризується високою динамічністю, що пов'язано зі змінами пріоритетів державної податкової політики, але це призводить до небажано частих змін законодавчих норм. Підвищення останнім часом суспільного інтересу до теорії та практики оподаткування зумовлює необхідність постійного оновлення навчальної й методичної літератури з питань оподаткування з урахуванням вітчизняного та світового досвіду.

Начальний посібник „Оподаткування в Україні” є другим виданням, систематизованим та доповненим відповідно до змін у чинному податковому законодавстві. Це видання відрізняється від попереднього не лише внесенням змін у зв'язку з коригуванням нормативно-правової бази з питань оподаткування, а й структурою та змістом окремих тем.

На відміну від попереднього, начальний посібник доповнено двома частинами: „Основи оподаткування” та „Державні цільові фонди” - що дало змогу авторам більш ґрунтовно розглянути теоретичні аспекти оподаткування та систему цільових фондів держави.

Для поєднання логічного й візуального сприйняття навчальний матеріал з кожної теми доповнюється структурно-логічними схемами.

З метою вироблення необхідної компетенції з податкової справи майбутніх фахівців до начального посібника також включено додатковий матеріал: навчальні завдання практичного характеру, тестові завдання, питання для самоконтролю знань. Крім того, у ньому розглянуто актуальні питання оподаткування на підставі матеріалів ДПА України в Дніпропетровській області та матеріалів, опублікованих в офіційному виданні ДПА України „Вісник податкової служби України”.

Навчальний посібник розраховано на студентів економічних спеціальностей вищих навчальних закладів, а також працівників фінансово-податкових органів, платників податків, науковців.

Автори сподіваються, що видання буде корисним не лише для студентів та фахівців, а й для широкого кола читачів.

ЧАСТИНА I

ОСНОВИ ОПОДАТКУВАННЯ

ТЕМА 1. ПЕРЕДУМОВИ ВИНИКНЕННЯ ТА ГЕНЕЗИС ПОДАТКІВ

1.1. Економічні передумови виникнення і розвитку податків.

1.2. Виникнення і розвиток податкової системи у країнах світу.

1.3. Податкова система в Україні, основні етапи її становлення.

Методичні рекомендації до вивчення теми

Ця тема є вступною до нормативної дисципліни „Основи оподаткування”. Отже, центральними питаннями є ті, що стосуються економічних передумов виникнення і розвитку податків, історичного процесу розвитку податкової системи у країнах світу та в Україні.

Під час вивчення питань даної теми важливо насамперед з'ясувати економічні передумови виникнення і розвитку податків, а також ту роль, яку виконували податки в економічній системі різних держав за різних часів.

Особливої уваги потребує з'ясування питання інституціональних і макроекономічних умов становлення податкової системи України та аналіз основних етапів її становлення.

Окрім того, у третьому питанні необхідно дати загальну характеристику податковій системі України, її складу та структурі, законодавчим актам, що її регламентують. При цьому слід чітко визначити основні тенденції в становленні податкової системи України в цілому та у становленні системи прямого та непрямого оподаткування зокрема. Окремої уваги потребують й проблеми реформування податкової системи України, ураховуючи класичні принципи проведення податкових реформ. І на завершення цього питання необхідно, по-перше, дати загальну характеристику процесу реалізації принципів оподаткування в Україні, по-друге, проаналізувати проекти

реформування податкового законодавства України, по-третє,

розглянути напрями вдосконалення податкової системи України та податкової політики України в сучасних умовах.

1.1. Економічні передумови виникнення і розвитку податків

Податки - це обов’язковий елемент економічної системи держави, що існує „для інших”, тобто для задоволення потреб суспільства

Рис. 1.1. Роль податків у суспільстві

Головними передумовами виникнення податків є перехід від натурального господарства до товарно-грошового господарства та виникнення держави

Поява податків у суспільстві обумовлюється гострою потребою держави в коштах, особливо в період нестабільної економічної та політичної ситуації ця потреба різко зростає

Розвиток податків здійснюється під впливом розвитку товарно-грошових відносин та продуктивних сил суспільства

1.2. Еволюція податкової системи у країнах світу

Перші кроки історико-економічного пошуку є свідченням того, що податки як економічне явище з’явилися з виникненням держави. Відповідно до розвитку державності відбувалося постійне

вдосконалення системи оподаткування: починаючи з примітивних податків у натуральній формі до технічно відшліфованих систем оподаткування у ринкових, економічно високорозвинутих країнах. Хронологічно цей процес- відбувається у різних країнах неодночасно. Свідченням цього є історичні документи, які підтверджують, що система оподаткування бере початок зі Стародавніх держав -Єгипту, Греції та Риму

Причини, що привели до виникнення оподаткування у різних країнах здебільшого специфічні для них, проте, є в цьому і багато спільного. Головне - гостра потреба держави в додаткових бюджетних надходженнях та забезпеченні рівноспрямованості оподаткування на основі прямого визначення доходів платника

її - й етап: розвиток промислових податків на виробництво та на всі види діяльності

ї - й етап: розвиток системи прямого оподаткування

їїї - й етап: розвиток системи прямого та непрямого оподаткування

IV - й етап: уніфікація системи оподаткування та її

теоретичне

обґрунтування

Етапи

формування податкової системи у країнах світу

V - й етап: реформування систем

оподаткування

VI - й етап: оптимізація систем

оподаткування

Рис. 1.2. Етапи формування податкової системи у країнах світу

Характерні особливості періоду становлення і розвитку податкової системи у країнах світу

| Етапи

|

Характерні особливості

|

| 1

|

2

|

| 1 - й етап (епоха стародавнього світу)

|

На цьому етапі у Стародавньому Єгипті, Греції та Римській імперії першими об'єктами оподаткування були базові цінності: земля, худоба, раби. Здійснюється розвиток прямих податків, що справлялися з громадян, які одержували прибуток від майна. Важливим джерелом поповнення податкових надходжень стає одноразовий податок на завойовані землі та постійна данина з переможених земель. Так, у Стародавній Греції діяв оброк на комуни, а реформою Соломона - афінського політичного діяча (VII-VI ст. до н.е.) - було введено примітивні подушні податки. У Римській імперії у II ст. до н.е. одним із перших грошових податків був поголовний податок на всіх громадян - „трибут”. Із розвитком товарно-грошових відносин перевага почала надаватись грошовим внескам

|

| II - й етап (V - XVII ст.)

|

Цей етап характеризується наявністю величезної кількості узаконених податків та широким спектром об’єктів оподаткування у країнах Європи: Англії, Франції та ін. Наприклад, упровадження „податку на повітря” - штраф за перевищення будинком установлених розмірів; „подимного податку” - податку на нерухомість (Англія); у Франції - „сервильних повинностей” -особистих повинностей залежних селян: „поголовного обкладання”, „шлюбного” податку, „посмертного” податку та інших натуральних і грошових податків, що призначались навіть самим сеньйорам. Окрім того, із розвитком поділу праці та самостійних держав, виникають господарські податки, тобто промислові податки на виробництво та на всі види діяльності, окрім сільськогосподарської (земельний податок справлявся окремо). У торговій діяльності поширювалися митні збори та інші непрямі податки

|

| III - й етап (XVIII ст.)

|

Цей етап характеризується наявністю досить чіткої системи прямого і непрямого оподаткування та теоретичним обґрунтуванням їх ролі у країнах Європи. Серед прямих податків основна частина припадала на подушний та прибутковий податки, платниками яких були буржуазія й селянство, які віддавали державі 10 —15% усіх своїх доходів, а дворянство і духовенство від них звільнялися. Серед непрямих податків особливу роль відігравав акцизний збір, що стягувався безпосередньо біля міських воріт з усіх товарів, які ввозилися і вивозилися в розмірі від 5 до 25%, а в окремих випадках від оподаткування звільнялися товари, що йшли на експорт

|

| 1

|

2

|

| IV - й етап (XIX ст.)

|

На цьому етапі здійснюється уніфікація системи оподаткування та її теоретичне обґрунтування (Англія, Франція, Прусія), яке супроводжується піднесенням виробництва й економіки. При цьому втрачається індивідуальність податкових систем у різних державах, вони стають подібними за своєю структурою. Основним об’єктом оподаткування був оборот цінностей від одного суб’єкта до іншого. А серед податків найбільш поширеними були особисті податки: податок на майно та спадщину, податки на операції та приріст капіталу у вигляді дивідендів за цінними паперами та вкладами, за зростання вартості активів

|

| V - й етап (XX ст.)

|

На цьому етапі здійснюється реформування систем оподаткування, яке супроводжується структурними зрушеннями в економіці та посиленням тенденцій до її лібералізації у більшості країн світу (США, Великобританія, Німеччина, Франція, Японія, Швеція та ін.). Серед прямих податків домінують особисті прибуткові податки та соціальні податки, що носять цільовий характер (на медичне обслуговування і пенсійне забезпечення, будівництво доріг тощо), серед непрямих - ПДВ

|

| VI - й етап (XXI ст.)

|

Цей етап характеризується процесами оптимізації систем оподаткування, створенням їх раціональних структур, наближенням до об'єктивних умов національних економік більшості зарубіжних країн світу. Суттєві надходження до бюджету здійснюються за рахунок особистого прибуткового податку та технічно відшліфованих податків на товари і послуги, а податок на прибуток корпорацій становить незначну частину в бюджетних доходах

|

1.3. Податкова система в Україні, основні етапи її становлення

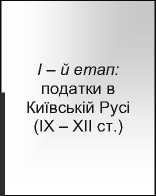

Виникнення податків в Україні спостерігається з часів заснування Київської Русі (IX - XII ст.), під впливом розвитку держави, економічних, соціальних та політичних факторів

II - й етап: податки за часів Великого князівства Литовського (друга пол. XIV -XV ст.)

III - й етап: податки за часів Речі Посполитої (XVI - XVII ст.)

IV - й етап: Військовий скарб Запорізької Січі (XV-XVIII ст.)

у

VI - й етап: система оподаткування XVIII - XIX ст.

VII- й етап: система оподаткування у XX ст.

Рис. 1.3. Етапи формування податкової системи в Україні

| Податки у Київській Русі (IX - XII cm.)

|

| Доходи

державної

скарбниці

|

Характер і призначення

|

| Данина -

воєнна

контрибуція

|

Сплачувалася слов'янськими племенами сильним і войовничим народам (на півдні - хазарам, на півночі - норманам). Відповідно до історичних умов вона виступала як воєнна контрибуція, прямий державний податок, натуральна рента. Уперше згадує данину в ХІ -ХІІ ст. монументальне літописне зведення „Повесть временньїх лет”, автором якого вважають ченця Києво-Печерського монастиря Нестора

|

| Данина -

державний

податок

|

Державний податок, що стягувався у ІХ - X ст. новгородськими князями Олегом та Ігорем, виїжджаючи разом із дружиною (військом) на „полюддя” з окремих слов'янських земель

|

| Данина -„дякло”

|

Стабільний державний податок, започаткувала в 947 р. княгиня Ольга, установивши постійні пункти - погости, де нагромаджувалась ця данина. Одиницею оподаткування були: „рало” (соха), „плуг”, „дім” (двір), „дворище”. Платили хутром, шкірами, худобою, збіжжям та грішми

|

| Феодальна

рента

|

Сплачувалася на користь держави та феодала смердами, які офіційно були затверджені згідно з „Правдою Руською” Ярослава Мудрого - перший в історії України кодекс законів Давньоруської держави - сер. ХІ ст., нижчою, податною землеробською верствою населення. На державних землях, де не було різкої межі між державною і князівською власністю, рента і податок зливалися. На землях світських і духовних феодалів селяни відробляли ренту, сплачували податок державі й водночас відбували різні повинності. Відомі три форми ренти: відробіткова, натуральна, грошова

|

| Торгівельні

мита

|

Грошові надходження за зважування і вимір - „вага”, „міра”; за провезення товарів через міські застави - „мит”; перевезення товарів через річку - „перевіз”; за право мати склади і проводити торжища -„гостинне”, „торгове”

|

| Оброк

|

Обов'язкова повинність, що сплачувалася селянами натурою (медом, вівцями, льоном, хлібом, вівсом, житом і курми), а городянами -грішми

|

| Інші

повинності

|

Обов'язкова повинність, яку відбувало населення: „повоз”, будівництво міст і укріплень тощо

|

| Церковна

„десятина”

|

Стягнення коштів, тобто десятої частини прибутків населення, на будівництво церкви Богородиці та утримання храмів

|

| Плата за судочинство та штрафи

|

Доходи, які одержували князі від суду „віри” - грошові штрафи за вбивство і „продажі” та штрафи за інші злочини

У 30 - 40 рр. XIII ст. у добу монголо-татарського панування українське населення феодальних князівств, окрім духовенства і церкви, платило

|

| Ординські

повинності

|

на користь завойовників спеціальний прямий грошовий податок -„вихід” з осіб чоловічої статі та від голови худоби, тобто „поголовну подать”, „ям” - обов'язок доставляти підводи ординським чиновникам; „тамга”- утримання посла Орди з великою свитою, а також виконувало різні повинності. „Татарщину”, або данину, збирали спочатку ханські баскаки, а пізніше (до 60-х років XVI ст.) - українські князі.

|

Оподаткування в Україні за часів Великого князівства Литовського (друга пол. XIV - XVcm.)

| Доходи

державної

скарбниці

|

Характер і призначення

|

| „Серебщина”

|

Головний загальнодержавний щорічний податок, який сплачували селяни (на Київщині вона називалась „подимщиною”, Волині -„воловщиною”, Чернігівщині - „поголовщиною”)

|

| Державні

повинності

|

Обов'язкова повинність, яку відбували селяни (будували і ремонтували замки, оборонні укріплення, мости, шляхи, косили сіно, давали підводи і стацію - харчі для великого князя при переїздах. Поступово стація стала постійним податком і збиралася грішми)

|

| Десятина

|

Обов'язкова повинність, яку виконували селяни на користь церкви

|

| Натуральна

данина

|

Сплачувалася окремим селянським господарством (дворищем) зерном, худобою, медом, хутром, воском тощо

|

| Грошовий

поземельний

податок

|

Сплачувався дворищем за обробку та освоєння земельних ділянок

|

| „Ординщина”

(„серебщина”)

|

Сплачувалася у грошовій формі дрібними землевласниками -боярами

|

| Подимне

|

Загальнодержавний щорічний податок, який сплачували вільні сільські і міські жителі за користування землею у розмірі 2 гроші

|

| Інші податки

|

Сплачувалися ремісниками, торговцями, видобувниками залізної руди, за користування рибними угіддями

|

Таблиця 1.4

Податкова система України за часів Речі Посполитої (XVI - XVII ст.)

| Доходи

коронної

скарбниці

|

Характер і призначення

|

| 1

|

2

|

| Панщина

|

Обов'язкова повинність, яку виконували селяни („холопи”) і частково міське населення, пани („шляхта”) звільнялися від податків

|

| Данина

|

Сплачувалася селянами натурою: медом, хутром тощо

|

| Чинш

|

Грошовий податок, що сплачувався сільським та міським населенням. Він називався: „серебщиною” („срібло”), „подимщиною”, дяклом, „воловщиною”, „ординщиною”, „житщиною”, „мезлевою”, „яловщиною”

|

| „Ланове”

|

Земельний податок, одиницею оподаткування якого був лан або волока, з якого селяни сплачували 10-30 грошів та на який припадало понад 90% прямих податків

|

| 1

|

2

|

| Міський

податок

|

Сплачувався міщанами, який спочатку був загальним майновим прибутковим податком, а потім - податком з нерухомого майна у місті. Стягувався у розмірі 4% від оціненої вартості майна

|

| Надзвичайні

сеймові

податки

|

Сплачувалися міщанами для вирішення нагальних проблем, головним чином військових потреб

|

| Податок

католицької

церкви

|

Податок, що сплачувався православними міщанами на утримання католицького духовенства

Податки, що сплачувалися з торгівлі та промислів: „чопове” і

|

| Інші міські податки

|

„шеляжне” - від продажу алкогольних напоїв; „прасовка” - за торгівлю сіллю; „пасічний” - за бджільництво; „шос” - на будівництво доріг; „стація” - за постій та утримання війська; „складове” - від ваги, міри; на міську сторожу; на ремонт міських укріплень, шляхів, гребель, мостів; санітарне облаштування тощо

|

| Колядницький

збір

|

Сплачувався православними міщанами за колядування під час різдвяних та пасхальних свят

|

Таблиця 1.5

Військовий скарб Запорозької Січі (XV-XVIII cm.)

| Доходи

скарбу

|

Характер і призначення

|

| Загальні

обов'язкові

податки

|

Оплата січової та паланкової адміністрації, церкви і школи, грошове й матеріальне забезпечення козацької служби

|

| Кошові регалії

|

Доходи від експлуатації рибальських і мисливських угідь, земель (зимівників та хуторів)

|

| Військова

здобич

|

Воєнні трофеї - добутий шаблею та веслом “козацький хліб”

|

| Субсидія королівська, платня царська, платня гетьманська

|

Допомога грішми, хлібом, горілкою військовими припасами з боку Росії й Гетьманщини, 1648р. - Польщі

|

| Мито

|

За перевіз товарів із сусідніх країн транзитом через запорізькі землі. З горілки бралося натурою

|

| Господарська десятина та медове

|

Стягувалась у паланах від хуторів і млинів натурою, від промислів і пасік - грошима. За користування посполитими військовою землею - 10% урожаю

|

| Торгове

|

Податок акцизного типу з крамарів на січовому ринку - 10% вартості товарів

|

| Дохід від шинків

|

По 2,50 - 4,50 крб. на рік сплачували у скарб господарі, які тримали шинки (корчми) у Січі, паланках та зимівниках

|

| 1

|

2

|

| Податок із сімейних

|

Особистий податок з одружених козаків („гніздюків”) у паланках

|

| Подимне

|

Податок із хат по селах, населених поспільством, тобто не козаками, а підданими війська, які жили в паланках

|

| Мостове

|

Плата з переправи на Дніпрі й польових річках у межах Запорізьких Вольностей

|

| Орендна

плата

|

За крамниці й дуби (вантажні човни), що належали куреням

|

| Руга,

роковщина

|

На утримання церкви й духівництва

|

| Інші доходи

|

Безхазяйне, виморочне, конфісковане майно, викуп за полонених, судові штрафи тощо

|

Таблиця 1.6

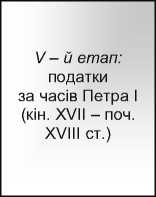

Податкова система України за часів Петра І (кін. XVII - поч. XVIII ст.)

| Доходи

державної

скарбниці

|

Характер і призначення

|

| 1

|

2

|

| Подвірний

податок

|

Прямий податок, що сплачувався населенням

|

| Подушний

податок

|

Основний прямий податок, який було впроваджено замість подвірного податку. При цьому від податку звільнялись дворянство та духовенство

|

| Поземельний

податок

|

Сплачувався селянами за обробку та освоєння земельних ділянок

|

| Інші податки

|

Обов'язкові загальнодержавні податки, які сплачували різні верстви населення: посаджений, криголамний, водопийний, погрібний, трубний, із печей, мостів і переправ, причальний та відпливний із плавучих суден, із клеймування суконь, шапок та чобіт, із квасних напоїв, варіння пива, із воскобоєнь, зі шкіряного та миловарного промислів, із кузень, крамниць, корчми та пекарень, із майстрових та робітних людей, із запису клейма майстрових, із крамничних та „ходячих” продавців, із продажу свічок, кінських шкір тощо

|

| Хомутний збір

|

Обов'язковий збір, який сплачували візники в розмірі десятої частини від плати за найм

|

| Кінське мито

|

Сплачувалося власниками коней та візниками

|

| Інші збори

|

Обов'язкові збори за надання та отримання певних послуг: млиновий збір”, „медовий” („бджолиний”) збір із власників пасік тощо

|

| 1

|

2

|

| Податок на бороду

|

Обов'язковий щорічний податок, що сплачувався всіма чоловіками, які носили бороду, у розмірі від 30 руб. (прості городяни) до 100 руб. (царедворці). Лише священнослужителям та селянам, дозволялося носити бороду безкоштовно у своєму селі (під час в'їзду у місто вони сплачували по копійці з бороди)

|

| Релігійні податки

|

Сплачувалися розкольниками у подвійному розмірі, а також за здійснення обрядів шлюбу, хрестин, поховання тощо

|

| Канцелярські

збори

|

Сплачувалися населенням Київської губернії, яке займалося різними видами промислу і, відповідно, називалися: рибний збір, медовий збір, кінський збір, ясачний збір, млинський збір тощо

|

| Мито та кріпосний збір

|

Стягувалися з купчих і заставних документів, дарчих і боргових зобов'язань, духовних заповітів, межових актів тощо

|

| Гербовий збір

|

Сплачувався за використання „орлиного”, тобто з гербовими орлами, гербового паперу

|

| Постійні податки

|

Ординарні податки, які були незмінними протягом тривалого періоду часу, серед них: „приказньїе” податки (загальнодержавні податки, що справлялися у прикази, а потім у колегії); „ямские и полоняничньїе” - стягувалися по 5 коп. з поміщицьких і дворових селян та по 10 коп. - із церковно - монастирських; „деньги Военного приказа на жалованье драгунам”, а також „Адмиралтейского приказа корабельньїе деньги”; податки на будівництво Санкт - Петербурга (30 коп. з кожного двору); податок „по однодворческому окладу” (1-3 руб. з кожного двору); регіональні, місцеві податки, які стягувалися на утримання гарнізонів, пошт, ямщиків, доріг тощо

|

| Надзвичайні або екстраординарні податки

|

Ці податки поділялися на такі групи: збори провіанту і фуражу на потреби армії („санкт - петербургский”, „рижский”, „померанский”, „киевский”, „азовский” тощо; збори на поставки рекрутів та коней; податок на будівництво Кронштадта та утримання майстрових на будівництві

|

| Єдиний податок

|

Подушний податок, однаковий для основних категорій платників, упроваджений податковою реформою 1724 р.

|

Таблиця 1.7

Система оподаткування в Україні у XVIII - XIX cm.

| Доходи

державної

скарбниці

|

Характер і призначення

|

| 1

|

2

|

| Подушний

податок

|

Основний податок, що стягувався з селян та міщан

|

| Гільдійський збір

|

Сплачувався купецтвом залежно від їх майнового стану

|

| 1

|

2

|

| Непрямі податки

|

„Питейні” податки (збори від винних промислів), соляних промислів; із продажу окремих товарів (вина, тютюну, цукру); митні збори (за ввіз, вивіз та провезення товарів) тощо

|

| Міські податки

|

Стягувалися з власників різних промислів, оброчних селян, козаків

|

| Прибутковий прогресивний податок

|

Прямий податок, що сплачувався поміщиками

|

| Майновий податок

|

Податок із поміщицьких маєтків на нерухоме майно в містах

|

| Гербовий збір та інші збори

|

Стягувалися за використання гербового паперу, за проїзд із 23 доріг, із пасажирів залізничних шляхів, пароплавств, вантажних перевезень тощо

|

| Збори цільового призначення

|

Стягувалися на будівництво основних магістральних шляхів та облаштування водних сполучень для скорішої сплати державних боргів

|

| Поземельний

податок

|

Єдиний державний податок, який сплачували зі своїх земель поміщики-дворяни (1875р.), а з 1887р. - селяни

|

| Рентний податок

|

Сплачувався у розмірі 5% від доходів із грошового капіталу та цінних паперів (1885р.)

|

| Промисловий

податок

|

Стягувався за чотирма класами місцевості й розрядами підприємств, а потім було запроваджено додатковий податок із промислового капіталу і відсотковий збір із прибутків акціонерних та інших підприємств (0,15% від суми основних фондів)

|

| Інші промислові податки та збори

|

Прямий податок з прибутку акціонерних підприємств у розмірі 3% та 5%; розкладковий збір із гільдійських та негільдійських підприємств; збір із доходів від грошових капіталів

|

| Таблиця 1.8

|

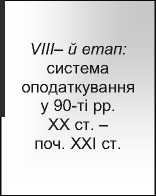

Система оподаткування в Україні у XX cm. та на поч. XXI cm.

Доходи державної

Характер і призначення

ri/^nhuMi м “ “ “

| 1

|

2

|

| 1917 - 1919 рр.

|

| Прибутковий

податок

|

Прямий прогресивний податок, що стягувався з доходів українського населення (робітників, службовців, чиновників)

|

| Акцизний збір

|

Непрямий податок, що стягувався з виробництва та продажу окремих товарів (вина, пива (у розмірі від 4 до 20 крб. із пуда солоду), коньяку, тютюну, цукру, чаю, сірників, продуктів нафтопереробки тощо)

|

Податок на телефонні апарати у розмірі 25 крб. із кожного

| Контрибуція

|

Примусовий збір, що стягувався з українського населення та місцевої буржуазії більшовиками Росії на її користь (1918р.)

|

| Реквізиція

|

Примусове вилучення майна української держави у власність Росії (1918р.)

|

| Поземельний

податок

|

Сплачувався українськими селянами за обробку та освоєння земельних ділянок

|

| 1

|

2

|

| Промисловий

податок

|

Основний прямий податок з прибутку акціонерних і торговельних підприємств

|

| Податок на прибуток

|

Прямий податок з приросту прибутку промислових підприємств

|

| Майновий податок

|

Податок на нерухоме майно в містах

|

| Гербовий збір

|

Стягувався за використання гербового паперу

|

| Митні збори

|

Непрямий податок, що сплачувався імпортерами та експортерами товарів

|

| Місцеві податки та збори

|

Стягувалися у формі контрибуцій із місцевої буржуазії та націоналізованих фабрик і заводів, а також у формі зборів за вивіз виробів із фабрик на залізницю та із залізниці на фабрику тощо

|

| Збір з обороту

|

Стягувався з обороту торговельних підприємств, що забезпечували населення предметами особистого користування та домашнього вжитку, а також одноразовий збір із приватних торговельно-промислових підприємств до фонду забезпечення сімей червоноармійців у розмірі місячного заробітку працівників цих підприємств

|

| Податок з публічних видовищ і розваг

|

Прямий податок, що мав цільове призначення та спрямовувався на соціальні потреби. Сплачувався у розмірі від 5 коп. (із квитка за ціною нижчою за 50 коп.) до 33 коп. (із квитка за ціною вищою за 10 руб.)

|

| Інші місцеві збори

|

Збір до фонду дитячого харчування в містах. Він стягувався у таких розмірах: з осіб найманої праці - половина денного заробітку; з осіб, які не перебувають на службі, але мають інші джерела прибутку, - сума дводенної квартирної плати; із приватних торговельних підприємств, театрів, кінематографів -50% валового денного виторгу

|

| Надзвичайний революційний податок

|

Одноразовий податок, що стягувався з заможних груп міського та сільського населення (1918р.)

1920 - 1929 рр.

|

| Акцизний збір

|

Сплачувався з виробництва та продажу окремих товарів (вина, пива, спирту, горілки, коньяку, тютюну, солі, цукру, меду, чаю, кави, сірників, продуктів нафтопереробки, текстильних виробів, гумових калош тощо)

|

| Митні збори

|

Стягувалися за здійснення зовнішньоторговельних операцій відповідно до митного статуту СРСР

|

| Гербовий збір

|

Стягувався за використання гербового паперу відповідно до нового статуту про державний гербовий збір, доповнювався канцелярським збором

|

| Промисловий

податок

|

Прямий податок з населення, яке не займалося сільського-подарським виробництвом. Від нього звільнялися кооперативні і громадські підприємства і приватні промисли, на яких не застосовувалася наймана праця. Потім цей податок поширювався на всі підприємства, у тому числі й на державні та кооперативні. Він складався з двох зборів: патентного (основного) і порівняльного

|

| Прибутково -майновий податок

|

Стягувався за прогресивними ставками з сукупного прибутку приватних осіб, які проживали в містах

|

| 1

|

2

|

| Податок із майна

|

Стягувався за прогресивними ставками (від 0,33% до 1,5% вартості майна) із предметів домашнього побуту

|

| Одноразовий

загальногрома

дянський

податок

|

Державний податок, який упроваджено для надання допомоги тим, хто голодує, для боротьби з епідеміями і покращення життя дітей, які перебувають на державному утриманні, а потім і для надання допомоги сільському господарству. Сплачувався за твердими ставками працездатним населенням

|

| Продподаток

|

Упроваджений у період НЕПу, стягувався в натуральній формі 18 видами сільгосппродукції за довільним календарем

|

| Єдиний податок

|

Сільськогосподарський податок, що поєднував: загальний натуральний податок, трудгужподаток, подвірногрошовий, загальногромадянський та деякі місцеві податки. А з 1930 р. ним обкладалися і куркульські господарства в індивідуальному порядку

|

| Інші податки

|

Цільовий квартирний податок (для будівництва житла робітникам); військовий податок із громадян, які зараховувалися до тилового ополчення 1930 - 1945 рр.

|

| Податок з обороту

|

Непрямий універсальний акциз, що включався в кінцеву роздрібну ціну товарів та сплачувався споживачем цих товарів

|

| Відрахування від чистого прибутку

|

Прямий податок на чисті прибутки державних підприємств у розмірі від 10% до 90% прибутку включався до плану підприємства як обов'язковий до виконання показник

|

| Прибутковий

податок

|

Стягувався за прогресивними ставками з населення, а потім його було впроваджено і для колгоспників

|

| Інші збори

|

Сплачувалися населенням на потреби житлового та культурно-побутового будівництва, що становили 7% від заробітної плати

|

| „Дань” або „надподаток”

|

Стягувався у вигляді недоплачених і занадто низьких цін на державні заготівлі сільськогосподарських продуктів

|

| Сільськогосподарський податок

|

Сплачувався колгоспниками

|

| Додатковий прямий податок

|

Примусове страхування будівель, худоби й деяких посівів від стихійного лиха та пожеж

|

| Натуральний

податок

|

Прямий податок у формі обов'язкових поставок продукції від населення державі з присадибних ділянок: м'яса, молока, яєць, картоплі, вовни тощо

|

| Трудодень

|

Примусова безоплатна або праця, що низько оплачувалася Впроваджено у 1941 р. на воєнні потреби, стягувався до

|

| 1946 р.

|

| Інші податки

|

Податок на неодружених та незаміжніх, із малосімейних; 25 видів інших грошових податків запроваджених німецькими окупантами

1946 - 1990 рр.

|

| Податок з обороту

|

Непрямий універсальний акциз, що включався в кінцеву роздрібну ціну товарів і сплачувався споживачем цих товарів

|

| Платежі від чистого прибутку

|

Прямий податок на чисті прибутки державних підприємств, кооперативно-колгоспних та інших суспільних організацій

|

| Прибутковий

податок

|

Стягувався за прогресивними ставками з населення (робітників та службовців)

|

Особливим податок

абонента

| 1

|

2

|

| Сільськогосподарський податок

|

Оподаткування здійснювалося за твердими ставками кожної сотки з присадибних ділянок

|

| Місцеві податки та збори

|

Обов’язкові платежі на місцевому рівні

|

| 1991 - 2007 рр.

|

| Прямі податки

|

Податок на прибуток підприємств; прибутковий податок (з 2004 р. - податок з доходів фізичних осіб); податок (плата) на землю; податок з власників транспортних засобів та інших самохідних машин і механізмів тощо

|

| Непрямі податки

|

Податок на додану вартість; акцизний збір; мито

|

| Ресурсні платежі

|

Збір за спеціальне використання водних ресурсів (плата за воду); збір за спеціальне використання надр для видобутку корисних копалин; збір за спеціальне використання лісових ресурсів (лісовий дохід)

|

| Інші податки та обов’язкові платежі

|

Місцеві податки і збори; державне мито тощо

|

| Внески до цільових фондів

|

До Пенсійного фонду, до Фонду загальнообов’язкового соціального страхування з тимчасової непрацездатності, до Фонду соціального страхування на випадок безробіття тощо

|

Етапи формування податкової системи України

_і

1991 - 1995 рр.

1995 - 2000 рр.

і_

2000 - 2007 рр.

Етап становлення і формування національної податкової системи нової самостійної держави

Етап реформування податкової системи з метою створення сприятливого податкового середовища для товаровиробників

Етап оптимізації податкової системи

Рис. 1.3. Основні етапи формування податкової системи незалежної України

Реформування податкової системи, як відомо, може здійснюватися двома шляхами: шляхом революційної (від лат. revolutio - поворот, переворот) податкової реконструкції, яка передбачає радикальну перебудову системи оподаткування та створення власної, якісно нової податкової системи, і шляхом еволюційних (від лат. evolutio - розгортання), тобто поступових, розрахованих на досить тривалий час, перманентних фіскальних перетворень та формування логічно обґрунтованого податкового законодавства, спрямованого на функціонування ринкової економіки

В основу податкової системи України, як і в більшості розвинутих країнах світу (наприклад, США, ФРН, Франція, Великобританія), покладено саме еволюційну концепцію, розроблену на період до 2015 року, яка передбачає реформування шляхом послідовного вдосконалення механізму обчислення, обліку та сплати податків, у тому числі в напрямі:

- зменшення граничних ставок податків при одночасному розширенні бази оподаткування;

- зменшення податкового тягаря на фонд оплати праці;

- підвищення ролі позитивного впливу податків на фактори виробництва (майно, землю, корисні копалини, приріст капіталу) та екологічні податки;

- розширення повноважень органів регіонального та місцевого самоуправління в стимулюванні вітчизняного товаровиробника за допомогою податкового механізму тощо.

Отже, податкова реформа не має на меті збільшити тягар оподаткування суб’єктів господарювання. Її зміст полягає, з одного боку, у створенні оптимальної національної системи оподаткування, яка стимулюватиме ділову активність і виступатиме міцним ресурсним фактором держави та інструментом позитивного впливу на економіку, а з іншого боку, - в її уніфікації, яка буде рівноцінною структурам податкових систем сучасних розвинутих країн.

Етапи реформування податкової системи України продемонстровано на рис. 1.7

Етапи реформування податкової системи України

2007 р.

2008 - 2010 рр.

2011 - 2015 рр.

Етап реалізації невідкладних заходів, спрямованих на подолання недоліків чинної податкової системи

Етап еволюційного розвитку податкової системи у відповідності з вектором сталого економічного зростання України на інвестиційно-інноваційній основі

Етап поглиблення реформування податкової системи України згідно з принципами економічної ефективності й соціальної справедливості

У цілому для реформування податкової системи України вихідною основою повинні стати такі положення:

- прийняття Податкового кодексу України, створення на цій основі іманентної сучасним умовам методології та єдиної методики обчислення податків;

- оптимізація співвідношення між прямими та непрямими податками насамперед у напрямі узгодження та диференціації ставок прибуткового оподаткування юридичних і фізичних осіб;

- підвищення рівня відповідальності платників податків за своєчасну і повну сплату належних до бюджету платежів, включаючи встановлення матеріальної та кримінальної відповідальності;

- удосконалення порядку адміністрування податків;

- упорядкування надання пільг юридичним і фізичним особам; ліквідація необґрунтованих пільг щодо прибуткового оподаткування, які деформують вартісні показники в економіці та знижують конкурентоспроможність виробників

Таким чином, оптимальна податкова система України повинна стимулювати підприємницьку діяльність, створювати відносно рівні умови в різних секторах економіки. Її не слід розглядати лише у фіскальному аспекті, тобто в якості державних доходів, що забезпечують інтереси бюджету. Податки, особливо сьогодні, повинні стати суттєвим важелем державного регулювання, за допомогою якого можна достатньо ефективно впливати на процеси економічного зростання та соціального розвитку, а також на діяльність господарюючих суб’єктів через розмір доходів, що підлягають примусовому вилученню

| Ключові терміни і поняття

|

| Податки,

реформи

|

реформування податкової системи, зміст податкової

|

| Питання для самоконтролю знань

|

1. Чим зумовлена поява податків у суспільстві?

2. Розкрийте історичний аспект виникнення і розвитку податків у різних країнах світу.

3. Прокоментуйте, у чому полягає відмінність між процесом виникнення податків у різних країнах світу та в Україні.

4. Здійсніть теоретичну проробку ролі податків у житті суспільства.

5. Поясніть, яке значення відіграють податки для функціонування держави взагалі та становлення української державності зокрема?

6. Назвіть відмінні ознаки процесу еволюції податкової системи у різних країнах світу та в Україні?

7. Під впливом яких чинників відбувається еволюція оподаткування в Україні?

8. Яким документом регламентується перелік податків та інших обов'язкових платежів, що створюють податкову систему України?

9. Укажіть види податків та інших обов'язкових платежів, які встановлені в Україні.

10. Назвіть та охарактеризуйте основні етапи становлення та розвитку податкової системи України.

11. Назвіть інституціональні та макроекономічні умови становлення податкової системи України.

12. Прокоментуйте процес становлення системи прямого та непрямого оподаткування в Україні.

13. Визначте роль прямого та непрямого оподаткування в податковій системі України.

14. Чим обумовлена необхідність податкової реформи в Україні в сучасних умовах?

15. Визначте напрями реформування податкової системи України.

16. Якою мірою формування податкової системи України може здійснюватися шляхом запозичення чужого досвіду?

Навчальні завдання

Завдання 1.

Проаналізуйте і поясніть передумови виникнення податків.

Завдання 2.

Поясніть таке твердження: „Податки - це обов'язковий елемент економічної системи держави, що існує „для інших”, тобто для задоволення потреб суспільства”.

Завдання 3.

Проаналізуйте виникнення і розвиток податкової системи в різних країнах світу. Зробіть відповідні висновки.

Завдання 4.

Проаналізуйте основні етапи становлення і розвитку податкової системи України. Зробіть відповідні висновки.

Тестові завдання

1. Назвіть передумови виникнення і подальшого розвитку податків:

а) існування держави, суспільний поділ праці;

б) виникнення грошей;

в) існування держави, розвиток товарно-грошових відносин;

г) усі пункти правильні.

2. Яка риса найбільш притаманна податковій системі України?

а) системність;

б) висока мобільність;

в) фіскальний характер;

г) неоднозначність тлумачення норм податкового законодавства.

3. Еволюційний процес реформування податкової системи передбачає:

а) зміну форм оподаткування та вирішення питань соціального характеру;

б) радикальну перебудову системи оподаткування швидкими темпами та створення власної, якісно нової податкової системи;

в) поступові, розраховані на досить тривалий час перманентні фіскальні перетворення та формування податкового законодавства, спрямованого на функціонування ринкової економіки;

г) усі пункти правильні.

4. У доходах Державного бюджету України переважають:

а) прямі податки;

б) непрямі податки;

в) питома вага прямих і непрямих податків приблизно однакового рівня.

г) інші доходи та обов'язкові платежі.

5. У структурі доходів Державного бюджету України найбільшу питому вагу займає:

а) податок з доходів фізичних осіб;

б) податок на додану вартість;

в) акцизний збір;

г) податок на прибуток підприємств.

ТЕМА 2. ЕКОНОМІЧНА ПРИРОДА І СУСПІЛЬНЕ ПРИЗНАЧЕННЯ ПОДАТКІВ

2.1. Еволюція поглядів видатних науковців минулих століть на сутність і необхідність податків.

2.2. Призначення і роль податків. Економічна сутність та об’єктивні ознаки податків.

2.3. Функції' податків. Співвідношення функцій податків.

Методичні рекомендації до вивчення теми

У першому питанні необхідно з'ясувати еволюцію поглядів видатних науковців минулих століть на сутність і необхідність податків, а також етимологію поняття „податок”.

Під час вивчення другого питання даної теми важливо насамперед з'ясувати ту роль, яку виконують податки в економічній системі держави, їх взаємозв'язок з іншими елементами економічної системи держави. При цьому необхідно розглянути суспільний та матеріальний зміст податків.

Особливої уваги потребує з'ясування питання економічної сутності податків, їх об'єктивних ознак, значення в системі доходів державного бюджету, а також відмінності податків, обов'язкових зборів і платежів. При цьому слід звернути увагу на ті функції які виконують податки в суспільстві, з'ясувати їх сутність, механізм реалізації та ступінь співвідношення між ними.

2.1. Еволюція поглядів видатних науковців минулих століть на сутність і необхідність податків

Наукова теорія про податки - це система наукових знань про сутність і об’єктивну природу податків, їхню роль і значення в економічній системі держави

Наукові теоріі про сутність податків

| №

з/п

|

Назва теорії

|

Характерні риси

|

Основоположники

|

| 1

|

2

|

3

|

4

|

| 1.

|

Теорія обміну (епоха

середньовіччя кін. V - сер. XVII ст.)

|

Система оподаткування носить характер „узаконеної форми грабунку”, відшкодування, тобто сплачуючи податки, громадяни отримують від держави послуги з охорони, підтримки правопорядку тощо

|

Домініканський філософ, теолог Фома Аквінський,

Англ. філософ Ф. Бекон

|

| 2.

|

Атомістична теорія школи фізіократів (епоха

Просвітництва XVIII ст.)

|

Різновид теорії обміну. Податок трактується як результат договору між сторонами, за яким підданий вносить державі плату за різні послуги. Ніхто не може відмовитись від сплати податків, що є платою громадян за вигоди, що одержуються

|

Франц. економісти: Ш. Монтеск’є,

Д. Мірабо.

Англ. філософ Т. Гоббс

|

| 3.

|

Класична теорія (II пол. XVIII ст.

I пол. XIX ст.)

|

Податки розглядаються як один із видів державних доходів, які повинні покривати витрати на утримання уряду

|

Шотл. економіст А. Сміт.

Англ. економіст Д. Рікардо

|

| 4.

|

Теорія насолоди представників економічного романтизму (I пол. XIX ст.)

|

Податки трактуються з точки зору ціни, яка є платою громадян за отримані задоволення від суспільного правопорядку, справедливого правосуддя, володіння власністю тощо

|

Швейц. економіст Ж. Сісмонді

|

| 5.

|

Теорія

страхової премії (I пол. XIX ст.)

|