БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Анализ производственно-хозяйственной деятельности УП «НИИЭВМ»»

МИНСК, 2009

Анализ объемов выполненных работ

УП «НИИЭВМ» самостоятельно организовывает свою деятельность, изготавливает продукцию и выполняет работы (услуги) по прямым договорам в основном с заказчиками Республики Беларусь и России, серийного выпуска продукции нет. Материалы и комплектующие изделия приобретаются самостоятельно, в соответствии с действующим законодательством РБ. Услугами предприятий посредников институт не пользуется.

УП «НИИЭВМ» ежегодно отчитывается перед Госкомвоенпромом, предоставляя результаты своей деятельности. В отчетах проверяют соответствие фактических показателей работы предприятия за отчетный период и плановых, установленных Госкомвоенпромом. В отчете должны присутствовать фактические значения объема выполненных работ, среднемесячная заработная плата и рентабельность за отчетный год.

В 2006 г. УП «НИИЭВМ» выполнило почти все основные показатели, установленные Госкомвоенпромом. Объем выполненных работ при плане 6350 млн. р. составил 10 015,7 млн. р., рост по сравнению с планом составил 58%; среднемесячная заработная плата одного работающего в месяц на конец года по плану 450 тыс. р., фактически составила - 482 тыс. р., рост по сравнению с планом - 5% , уровень рентабельности при плане 2% составил 1,3%.

В 2007 г. УП «НИИЭВМ» выполнило почти все основные показатели, установленные Госкомвоенпромом. Объем выполненных работ при плане 7000,0 млн. р. составил 7000,3 млн. р., среднемесячная заработная плата одного работающего в месяц на конец года составила – 541,1 тыс. р. что составляет 251 у.е. и соответствует указанию Президента Республики Беларусь о доведении среднемесячной заработной платы на конец года до уровня 250 у.е., уровень рентабельности при плане 2,5% составил 0,7%.

В 2008 г. УП «НИИЭВМ» выполнило все основные показатели, установленные Госкомвоенпромом. Объем выполненных работ при плане 7560,0 млн. р. составил 8484,0 млн. р., среднемесячная заработная плата одного работающего в месяц на конец года составила – 729,6 тыс. р. что составляет 340,9 у.е., уровень рентабельности при плане 2,5% составил 2,7%. Следует отметить, что в 2008г. фактический объем выполненных работ превысил плановый на 22,2%, сформированный уровень рентабельности превысил плановый на 8 %.

Реклама

Для более детального анализа сведем основные показатели устанавливаемые Госкомвоенпромом в табл. 1.

Таблица 1

Плановые и фактические значения показателей предоставляемых на контроль Госкомвоенпрому

| Год |

Объем выполненных работ, млн.р. |

Среднемесячная заработная плата на конец отчетного периода, тыс.р. |

Уровень рентабельности, % |

| 2006 |

план |

6350 |

450 |

2 |

| факт |

10015,7 |

482 |

1,3 |

| отклонение от плана |

3665,7 |

32 |

-0,7 |

| 2007 |

план |

7000 |

540 |

2,5 |

| факт |

7000,3 |

541,1 |

0,7 |

| отклонение от плана |

0,3 |

1,1 |

-1,8 |

| 2008 |

план |

7560 |

645 |

2,5 |

| факт |

8484 |

729,6 |

2,7 |

| отклонение от плана |

924 |

84,6 |

0,2 |

В 2006 и 2007 гг. наблюдается невыполнение плана по показателю рентабельности, в отличие от 2008г., и в то же время присутствует превышение фактического показателя объема выполненных работ по сравнению с плановым. Это связано в первую очередь со спецификой предприятия. В 2006 и 2007 гг. предприятие выполнило большой объем работ финансируемых из бюджета, что не предполагает прибыли, а, следовательно, и отрицательно сказалось на показателе рентабельности.

Результатом деятельности УП «НИИЭВМ» за период с 2006 по 2008 гг. стала прибыль.

Анализ структуры себестоимости продукции

Из-за специфики предприятия, общая структура себестоимости по элементам затрат рассматривается как сумма элементов затрат себестоимостей отдельных заказов.

Общая структура себестоимости продукции за последние 3 года представлена в табл. 2.

Таблица 2

Структура себестоимости продукции

| 2006 г. |

2007 г. |

2008 г. |

Затраты на производство продукции

из них КИ по теме «СКИФ», млн. р.

в т.ч.

|

9700,0

3600,2

|

6 744,0

-

|

7 207,0

-

|

| материальные затраты на производство продукции, млн. р. |

5573,0 |

2 495,0 |

3 079,0 |

| из них |

| сырье и материалы, млн. р. |

620,0 |

175,0 |

181,0 |

| топливо, млн. р. |

15,0 |

120,0 |

122,0 |

| покупные комплектующие, млн. р. изделия и полуфабрикаты, млн. р. |

108,0

4830,0

|

1 142,0

-

|

1 805,0

-

|

| оплата труда, млн. р. |

1721,0 |

1 875,0 |

1 851,0 |

| отчисления на соцстрах, млн. р. |

618,0 |

708,0 |

700,0 |

| амортизация основных фондов, млн. р. |

212,0 |

216,0 |

158,0 |

| налоги, млн. р. |

149,0 |

353,0 |

200,0 |

| прочие расходы, млн. р. |

1427,0 |

1 097,0 |

1 219,0 |

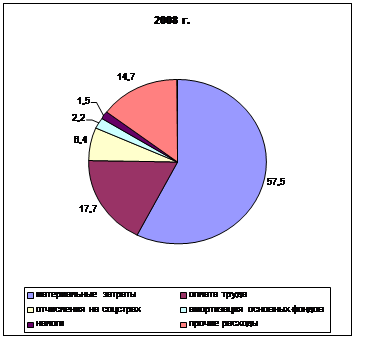

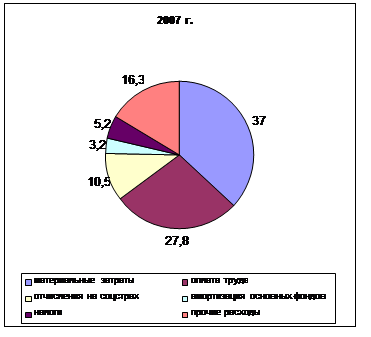

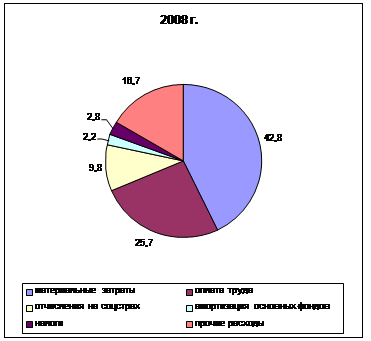

На рис. 1-3 представлено процентное соотношение элементов затрат себестоимости.

Рис. 1. Соотношение элементов затрат себестоимости в 2008 г.

Рис. 2. Соотношение элементов затрат себестоимости в 2007 г.

Рис. 3. Соотношение элементов затрат себестоимости в 2008 г.

Как видно из рис. 1-3, значительно большая часть затрат на производство продукции приходит на материалы и оплату труда. Это говорит о материалоемкости и трудоемкости производства. Учитывая, что УП «НИИЭВМ» работает с современными радиотехническими и электронными приборами, в которых используются такие дорогостоящие составляющие как золото, платина, серебро, углеводородистые стали, монокристаллы, материалоемкость производства оправдана и не несет никаких отрицательных последствий.

В последние годы наметился новый подход в работе предприятия непосредственно касающийся материалов, как элемента затрат себестоимости. Предприятие отошло от покупки изделий и полуфабрикатов, предпочитая покупать готовые комплектующие. Это произошло по трем причинам.

Реклама

Во-первых, сборка из готовых комплектующих занимает меньше времени и является менее трудоемким процессом.

Во-вторых, высвобождаются низкоквалифицированные кадры предприятия, ранее занимавшиеся сборкой изделий и полуфабрикатов.

Уменьшение времени на сборку, высвобождение «лишних» сборщиков позволяет привлекать кадры занимающиеся непосредственно научно-исследовательской деятельностью без потерь для объемов производства.

В-третьих, позволяет конкурировать с зарубежными научно-исследовательскими институтами использующими комплектующие сторонних поставщиков. Покупка готовых комплектующих у предприятий, специализирующихся только на производстве узкой номенклатуры получается менее затратной, чем производство оных у себя. Но самое главное – это то, что достичь уровня качества основных сборочных единиц применяемых на УП «НИИЭВМ», присущего таким фирмам как AMD, INEL на данном этапе не представляется возможным.

Анализ финансового состояния предприятия

Анализ финансового состояния производится в соответствие с Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов хозяйствования, утвержденной Постановлением Министерства Финансов РБ, Министерства экономики РБ и Министерства статистики и анализа РБ от 14.05.2006 г. № 81/128/65. Источниками информации для проведения анализа являются: бухгалтерские балансы, отчет о прибыли и убытках, отчет о движении источников собственных средств, отчет о движении денежных средств и приложение к балансу.

Основной целью проведения анализа финансового состояния организации является определение структуры баланса удовлетворительным, предприятия – платежеспособным. В качестве критериев для оценки удовлетворительной структуры бухгалтерского баланса организации используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами;

- коэффициент обеспеченности финансовых обязательств активами.

Коэффициент текущей ликвидности – показатель, оценивающий общую обеспеченность предприятия собственными оборотными средствами для своевременного погашения краткосрочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой состоятельности.

Анализ структуры активов и пассивов баланса приведены в табл. 3, 4.

Таблица 3

Анализ структуры актива бухгалтерского баланса и его основных разделов

| № п/п |

Наименование статей баланса организации |

| 2006 г. |

2007 г. |

2008 г. |

| Абсолютная величина, млн. р. |

Удельный вес, % |

Абсолютная величина, млн. р. |

Удельный вес, % |

Абсолютная величина, млн. р. |

Удельный вес, % |

| 1. |

Внеоборотные активы |

3114 |

52,8 |

3033 |

55 |

3654 |

36 |

| 1.1 |

Основные средства |

2961 |

50,2 |

2878 |

52 |

3399 |

33 |

| 1.2 |

Нематериальные активы |

102 |

1,7 |

74 |

1,3 |

123 |

1,2 |

| 1.3 |

Доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

- |

| 1.4 |

Вложения во внеоборотные активы |

51 |

0,9 |

81 |

1,5 |

132 |

1,3 |

| 1.5 |

Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

| 2. |

Оборотные активы |

2793 |

47,3 |

2515 |

45 |

6484 |

64 |

| 2.1 |

Запасы и затрат |

1500 |

25,4 |

1576 |

28 |

2755 |

27 |

| 2.1.1 |

Сырье, материалы и другие ценности, животные на выращивании и о корме |

352 |

5,6 |

577 |

10 |

963 |

10 |

| 2.1.2 |

Незавершенное производство (издержки обращения) |

1148 |

19,4 |

999 |

18 |

1792 |

18 |

| 2.1.3 |

Прочие запасы и затраты |

- |

- |

- |

- |

- |

- |

| 2.2 |

Налоги по приобретенным ценностям |

10 |

0,2 |

3 |

0,1 |

36 |

0,4 |

| 2.3 |

Готовая продукция и товары |

37 |

0,6 |

84 |

1,5 |

37 |

0,4 |

| 2.4 |

Товары отгруженные, выполненные работы, оказанные услуги |

322 |

5,5 |

- |

- |

- |

- |

| 2.5 |

Дебиторская задолженность |

414 |

7 |

457 |

8 |

1654 |

16 |

| 2.6 |

Финансовые вложения |

64 |

1,1 |

76 |

1,4 |

76 |

0,7 |

| 2.7 |

Денежные средства |

446 |

7,6 |

319 |

5,7 |

1926 |

19 |

| 2.8 |

Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

| 3. |

Баланс |

5907 |

100 |

5548 |

100 |

10138 |

100 |

Таблица 4

Анализ структуры пассива бухгалтерского баланса и влияния основных разделов баланса на пополнение его активной части

| № п/п |

Наименование статей баланса организации |

| 2006 г. |

2007 г. |

2008 г. |

| Абсолютная величина, млн. р. |

Удельный вес, % |

Абсолютная величина, млн. р. |

Удельный вес, % |

Абсолютная величина, млн. р. |

Удельный вес, % |

| 1. |

Источники собственных средств |

4350 |

73 |

4829 |

87 |

5593 |

55 |

| 2. |

Доходы и расходы |

-3 |

-0,1 |

111 |

2 |

169 |

1,7 |

| 3. |

Расчеты |

1560 |

26 |

608 |

11 |

4376 |

43 |

| 3.1 |

Долгосрочные кредиты и займы |

63 |

1,1 |

53 |

1 |

28 |

0,3 |

| 3.2 |

Краткосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

| 3.3 |

Кредиторская задолженность |

1497 |

25,4 |

555 |

10 |

4348 |

43 |

| 3.3.1 |

Расчеты с поставщиками и подрядчиками |

- |

- |

26 |

0,5 |

7 |

0,1 |

| 3.3.2 |

Расчеты по оплате труда |

115 |

2 |

101 |

1,8 |

152 |

1,5 |

| 3.3.3 |

Расчеты по прочим операциям с персоналом |

3 |

0,1 |

- |

- |

- |

- |

| 3.3.4 |

Расчеты по налогам и сборам |

95 |

1,6 |

79 |

1,4 |

190 |

1,9 |

| 3.3.5 |

Расчеты по социальному страхованию и обеспечению |

42 |

0,8 |

38 |

0,7 |

42 |

0,4 |

| 3.3.6 |

Расчеты с акционерами (учредителями) по выплате доходов (дивидендов) |

- |

- |

- |

- |

- |

- |

| 3.3.7 |

Расчеты с разными дебиторами и кредиторами |

1238 |

21 |

311 |

5,6 |

3957 |

39 |

| 3.4 |

Прочие виды обязательств |

- |

- |

- |

- |

- |

- |

| 4. |

Баланс |

5907 |

100 |

5548 |

100 |

10138 |

100 |

Для анализа финансового состояния предприятия рассчитываются коэффициенты представленные в табл. 5.

Таблица 5

Анализ финансового состояния УП «НИИЭВМ» за период с 2006 по 2008 гг.

| № п/п |

Наименование показателя |

2006 г. |

2007 г. |

2008 г. |

| 1. |

Коэффициент текущей ликвидности |

1,85 |

4,53 |

1,49 |

| 2. |

Коэффициент обеспеченности собственными оборотными средствами |

0,44 |

0,76 |

0,33 |

| 3. |

Коэффициент обеспеченности финансовых обязательств активами |

0,27 |

0,11 |

0,43 |

Из табл. 5 видно, что показатели соответствуют норме, что говорит о платежеспособности УП «НИИЭВМ» и удовлетворительной структуре бухгалтерского баланса.

Для анализа результатов финансовой деятельности и направлений использования полученной прибыли используются данные бухгалтерского баланса, на основе которых заполняется таблица 6.

Таблица 6

Анализ структуры прибыли УП «НИИЭВМ» и ее использования

| № п/п |

Наименование показателя |

2006 г. |

2007 г. |

2008 г. |

| Абсолютная величина, млн. р. |

Удельный вес, % |

Абсолютная величина, млн. р. |

Удельный вес, % |

Абсолютная величина, млн. р. |

Удельный вес, % |

| 1. |

Прибыль (убыток) отчетного периода |

897 |

100 |

1043 |

100 |

1102 |

100 |

| 1.1 |

Прибыль (убыток) от реализации |

128 |

14,3 |

49 |

4,7 |

166 |

15 |

| 1.2 |

Прибыль (убыток) от операционных доходов и расходов |

1067 |

119 |

1244 |

119,3 |

1269 |

115 |

| 1.3 |

Прибыль (убыток) от внереализационных доходов и расходов |

-298 |

-33,3 |

-250 |

-24 |

-333 |

-30 |

| 2. |

Налоги и сборы, платежи и расходы, производимые из прибыли |

628 |

70 |

843 |

81 |

775 |

70 |

| 3. |

Нераспределенная прибыль (непокрытый убыток) |

269 |

100 |

200 |

100 |

266 |

100 |

| 4. |

Резервный фонд |

10 |

3,8 |

12 |

6 |

13 |

5 |

| 5. |

Фонды накопления |

144 |

53,6 |

58 |

29 |

152 |

57 |

| 6. |

Фонды потребления |

115 |

42,8 |

130 |

65 |

101 |

38 |

| 7. |

Резервы предстоящих расходов |

- |

- |

733 |

- |

Из табл. 6 видно, что хотя УП «НИИЭВМ» и имеет прибыль, но структура прибыли неудовлетворительна (основную массу прибыли составляют доходы от операционных операций).

За 2007г. абсолютная величина прибыли увеличилась на 146 млн. р., а прибыль основной деятельности снизилась на 79 млн. р.

За 2008г. абсолютная величина прибыли увеличилась на 59 млн. р., отмечается рост прибыли от основной деятельности на 117 млн. р.

Для оценки финансового состояния предприятия было проанализировано соотношение дебиторской и кредиторской задолженности на отчетные даты. Для успешной работы предприятия оптимальным считается соотношение кредиторской и дебиторской задолженностей не более 2. Соотношение дебиторской и кредиторской задолженностей представлено в табл. 7.

Таблица 7

Соотношение кредиторской и дебиторской задолженностей

| № п/п |

Наименование |

На 01.01.2007 г. |

На 01.01.2008 г. |

На 01.01.2007 г. |

| 1. |

Кредиторская задолженность |

1497 |

481 |

4348 |

| 2. |

Дебиторская задолженность |

736 |

451 |

1654 |

| Коэффициент соотношения |

2 |

1,06 |

2,62 |

В течение периода с 2006 по 2008 гг. УП «НИИЭВМ» не имело задолженности по заработной плате, платежам в бюджет и внебюджетные фонды, расчеты за водоснабжение и энергопотребление проводятся своевременно.

Анализ кадрового состава и заработной платы

В институте проводится работа по сохранению высококвалифицированного инженерно-технического персонала по следующим направлениям:

- сохранение ядра высококвалифицированных кадров;

- омоложение кадрового состава сотрудников института;

- повышение квалификации (подготовка и переподготовка) кадров.

Подготовка, переподготовка и повышение квалификации кадров осуществляется в соответствии с Положением о непрерывном профессиональном обучении рабочих и специалистов, утвержденным Постановлением Кабинета Министров Республики Беларусь.

Отбор молодых специалистов начинается с момента прохождения производственной и преддипломной практик. Практикуется прием на работу студентов 4-5 курсов на 0,5 ставки, по результатам работы принимается решение о приеме на работу молодых специалистов.

Кадровый персонал отображен в табл. 8.

Таблица 8

Кадровый персонал УП «НИИЭВМ»

№

п/п

|

Категория работников |

2006 г. |

2007 г. |

2008 г. |

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Количество руководителей |

118 |

116 |

108 |

| в т.ч. имеющих |

| высшее образование |

97 |

91 |

86 |

| среднее специальное образование |

9 |

10 |

10 |

| среднее образование |

11 |

13 |

12 |

| профессионально-техническое |

1 |

2 |

2 |

| Количество специалистов |

257 |

243 |

205 |

| в т.ч. имеющих |

| высшее образование |

216 |

193 |

156 |

| среднее специальное образование |

21 |

24 |

24 |

| среднее образование |

20 |

25 |

24 |

| проф.-техническое |

- |

1 |

1 |

| Количество рабочих |

146 |

117 |

122 |

| в т.ч. имеющих |

| высшее образование |

12 |

12 |

11 |

| среднее специальное образование |

12 |

11 |

18 |

| среднее образование |

97 |

62 |

71 |

| профессионально-техническое |

25 |

32 |

22 |

| 2. |

Количество вакансий, всего |

15 |

15 |

7 |

| в том числе: |

| руководителей |

- |

| специалистов |

15 |

15 |

6 |

| рабочих |

1 |

| 3. |

Комплектование кадров |

| Прием - всего |

125 |

147 |

68 |

В т.ч. на замену уволенных

по уважительным причинам

|

125 |

147 |

7 |

Прирост численности

в связи с ростом объемов производства

|

- |

- |

- |

| 4. |

Источники комплектования |

| Принято по направлению: |

а) высших и средних

специальных учебных заведений

|

16 |

23 |

17 |

| б) в счет брони |

2 |

2 |

2 |

| в) прочие источники |

107 |

122 |

- |

| 5. |

В резерве состояло |

82 |

70 |

65 |

| Выдвинуто из резерва |

5 |

3 |

7 |

Анализируя табл. 8 можно сказать, что в УП «НИИЭВМ» наметился отток специалистов с высшим образованием.

За период с 2006 по 2008 гг. количество специалистов с высшим образованием сократилось на 27,8%, в то время как общая численность сократилась на 13,6%.

Информация о численности института и уровне заработной платы отражена в таб. 9.

Таблица 9

Уровень заработной платы за период с 2006 по 2008 гг.

№

п/п

|

Наименование позиций |

Единица измерения |

2006 г. |

2007 г. |

2008 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Среднесписочная численность работающих всего |

чел. |

499 |

456 |

431 |

| 2 |

в том числе ППП |

чел. |

459 |

417 |

398 |

| 3 |

Удельный вес среднесписочной численности ППП в среднесписочной численности работников |

% |

92 |

91,4 |

92,3 |

| 4 |

Численность работников аппарата управления |

чел. |

49 |

49 |

49 |

| 5 |

Удельный вес численности аппарата управления в среднесписочной численности работающих |

% |

9,8 |

10,7 |

11,4 |

| 6 |

Удельный вес основных рабочих в общей численности ППП |

% |

4,5 |

6,6 |

6,7 |

| 7 |

Выработка на 1 чел. |

тыс. р. |

- |

16787 |

21317 |

8

9

|

Среднемесячная заработная плата работающих за

-последний месяц соответствующего периода

-год

|

тыс. р.

у.е

тыс. р.

|

481,5

221,5

342,3

|

541,1

251,7

455,9

|

729,6

340,9

579,5

|

10

11

|

Среднемесячная заработная плата ППП за

-последний месяц соответствующего периода

-год

|

тыс. р.

у.е

тыс. р.

|

493,0

226,8

349,4

|

557,2

259,2

467,7

|

755,2

352,9

596,4

|

| 12 |

Фонд з/пл без выплат из прибыли |

млн. р. |

2029,0 |

2470,6 |

2861,7 |

| 13 |

Выплаты из прибыли, включаемые в фонд з/пл |

млн. р. |

59,9 |

53,8 |

174,7 |

| 14 |

Итого фонд заработной платы |

млн. р. |

2088,9 |

2524,4 |

3036,4 |

| 15 |

Фонд з/пл ППП |

млн. р. |

1924,3 |

2369,8 |

2887,4 |

| 16 |

Выплаты из прибыли ППП, включаемые в фонд з/платы |

млн. р. |

59,6 |

53,5 |

172,4 |

| 17 |

Удельный вес выплат из прибыли, включаемых в фонд заработной платы, в прибыли, оставшейся после налогообложения |

% |

- |

8,1 |

24,5 |

| 18 |

Удельный вес выплат из прибыли ППП, включаемых в фонд заработной платы, в прибыли, оставшейся после налогообложения |

% |

- |

8,1 |

24,2 |

| Удельный вес заработной платы в: |

| 19 |

Затратах на производство и реализацию продукции (работ, услуг) |

% |

18 |

36 |

33 |

| 20 |

Объеме выполненных работ (услуг) |

% |

18 |

34 |

34 |

Из табл. 9 видно, что в 2007 г. численность работающих УП «НИИЭВМ» сократилась на 8,6%, а в 2008 – на 5%, что связано с оптимизацией структуры предприятия и снижением себестоимости продукции. Уменьшалась численность работников аппарата управления и функциональных служб, входящих в численность ППП, численность работников социальной сферы не уменьшалась, что связано с нормативами обслуживания объектов социальной сферы.

Рост заработной платы в 2007г. по сравнению с 2006 г. составил 133,3%. Главным образом, повышалась заработная плата работников основных подразделений института, занимающихся непосредственно разработками и исследованиями.

В феврале 2008г. повышена тарифная ставка первого разряда до уровня 110 тыс. р., что обеспечило рост заработной платы, одновременно учитывая рекомендации по ее составу. Уровень среднемесячной заработной платы за последний месяц составил 340,9 у.е., что соответствует Комплексному плану действий Правительства РБ и Национального банка по выполнению параметров прогноза социально-экономического развития на 2008 г.

Рост заработной платы происходит постоянно. Наблюдается плавный рост с первого месяца года и до первого месяца следующего года. Резкое падение размера заработной платы в начале каждого года обусловлено тем, что предприятие работает по заказам, основная масса договоров по которым заключается в начале года.

Проанализировав структуру персонала и заработную плату УП «НИИЭВМ», можно сказать, что предприятие выполняет Комплексный план действий Правительства РБ и Национального банка по выполнению параметров прогноза социально-экономического развития.

Однако наметилась серьезная проблема, последствия которой могут сказаться на развитии предприятия в среднесрочном и долгосрочном периодах. Неудовлетворенность заработной платой и материальным стимулированием приводит к тому, что высококвалифицированные кадры УП «НИИЭВМ», предпочитают другие предприятия и организации, в основном зарубежные.

«Положение об оплате труда сотрудников УП «НИИЭВМ» от 01.01.2001 г. не может решить проблему вызванную постановлением Министерства труда от 30.06.2003 N 81, при котором увеличивается удельный вес оплаты по тарифным ставкам и окладам в среднемесячной заработной плате в размере не менее 65 процентов, а так же изменения вызванные Постановлением Министерства труда и социальной защиты от 22 декабря 2008 г. № 162 в котором регламентирован порядок применения Единой тарифной сетки Республики Беларусь.

Действующий сегодня порядок начисления ставок и окладов, при котором мера оплаты опережает меру труда (сначала устанавливаем гарантированный размер ставки или оклада, а уж затем «под него» ждем адекватного трудового вклада), допускает возможность их выплаты без достижения работниками соответствующих результатов. При этом логика работника такова: стоит ли достигать требуемых результатов, определенных тарифной системой, ведь и без этого получишь, как минимум, гарантированную ставку или оклад. Такой механизм организации и выплаты ставок и окладов, естественно, расслабляет, расхолаживает и, уж конечно, не заинтересовывает работников в высокопроизводительном труде. Более того, он не во всем соответствует экономическому закону распределения по труду в его классическом понимании и принципу социальной справедливости, поскольку допускает равное вознаграждение за неравный труд.

Именно в этом видится одна из основных причин сознательного недоиспользования трудящимися своих физических и интеллектуальных способностей. Достаточно большое количество работников не уверены, что если они будут работать больше и лучше, то увеличится их заработок.

Установление тарифных ставок и должностных окладов в большей мере соответствует не экономическим, а командно-административным методам хозяйствования, когда средства, предназначенные на оплату труда, централизованно выдаются «сверху» чаще без учета связи их размеров с конечными результатами работы предприятий и трудовым вкладом конкретных работников.

Литература

1. Бизнес-план работы предприятия на 2006-2008 гг.

2. Бухгалтерский баланс за 2006-2008 гг.: форма 1.

3. Анализ хозяйственной деятельности в промышленности/ Под общей редакцией В.И. Стражева – Минск: Вышэйшая школа, 2007.

4. Коллективный договор предприятия за 2006-2008 гг..

5. Экономика предприятия: Учебное пособие / И.М. Бабук. – Минск: «ИВЦ Минфина», 2006.

6. Основы менеджмента: Учебное пособие / А.К. Феденя. – Минск: Бестпринт, 2003.

7. Отчет о прибылях и убытках за 2006-2008 гг.: форма 2.

8. Оплата труда: тарификация и квалификация/ 2-е изд., перераб. и доп. – Минск: ООО «Информпресс» - 2004.

9. Панкевич С.П. Методика проведения экономического анализа деятельности предприятия с использованием показателей годовой бухгалтерской отчетности / Главный бухгалтер № 2-5, 2005г.

10. Пояснительная записка к годовому отчету УП «НИИЭВМ» за 2006 – 2008 гг.

11. Анализ финансово – экономической деятельности предприятия/ Под редакцией Любушина Н.П. – М.: ЮНИТИ – ДАНА, 2004.

12. Савицкая Г.В. Экономический анализ: Учебник. 8-е изд. – Минск: Новое знание, 2003.

|