| Тольяттинский государственный университет

Кафедра экономики и управление предприятием

Курсовая работа

по дисциплине «Организация производства» на тему:

Экономическое обоснование целесообразности исследования вибрации рулевого колеса переднеприводного легкового автомобиля при торможении

Выполнил: Колдасов И.В.

Вариант: 10

Группа: Ат-502

Проверил: Осипов

Тольятти 2008 г.

Введение

Основными целями курсовой работы по данной дисциплине являются:

1.1 Закрепление и углубление теоретических знаний, полученных на аудиторных занятиях, по технико-экономическому обоснованию НИиОКР и внедрения ее результатов в производство;

1.2 Приобретение практических навыков по составлению линейного графика работы, его оптимизации; по расчету и анализу затрат на осуществление научно-исследовательских и опытно-конструкторских разработок, применяя нормативно-справочные материалы;

1.3 Освоить методику расчета основных показателей коммерческой эффективности внедрения в производство результатов НИиОКР;

1.4 Приобретение навыков анализа внедрения результатов НИиОКР, проведение которых направлено на повышение доходности и сохранение конкурентоспособности предприятия.

Глава 1. Организационно-экономическое обоснование научно-исследовательской и опытно-конструкторской работы (НИиОКР)

Таблица 1.1. Перечень стадий и этапов выполнения НИиОКР

| №

п/п

|

Наименование работ

|

Трудоем-

кость,

дн.

|

Должность исполнителя

|

Кол-во исполнителей, чел.

|

Применяемое оборудование,

дн.

|

| tmini

|

tmaxi

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Маркетинговые исследования.

|

| 1. Изучение конъюнктуры (спроса и предложения) товарного рынка:

|

| 1.1.

|

Сбор информации и анализ рынка.

|

3

|

3

|

3

|

3

|

| 1.2.

|

Разработка собственного прогноза конъюнктуры рынка.

|

3

|

4

|

3.4

|

3

|

| 1.3.

|

Оценка эффективности использования результатов прогноза.

|

3

|

5

|

3.8

|

3

|

| 2. Подготовка к проведению испытаний.

|

| 2.1.

|

Обоснование необходимости проведения работ.

|

9

|

9

|

9

|

3

|

| 2.2

|

Составление программы испытаний.

|

10

|

12

|

11.2

|

4

|

| 2.3

|

Приобретение измерительной аппаратуры.

|

5

|

8

|

6.2

|

4

|

| 2.4

|

Настройка оборудования.

|

5

|

8

|

6.2

|

6

|

| 3. Проведение экспериментов и анализ полученных данных.

|

| 3.1

|

Испытание различных комплектаций автомобиля ВАЗ 21214. Накопление статистики.

|

100

|

120

|

108

|

6

|

Динамо-метрический стенд,

ЭВМ Integra 4 Multidata

|

| 3.2

|

Обработка экспериментальных данных. Построение графиков зависимостей.

Реклама

|

20

|

22

|

20.8

|

4

|

ЭВМ Integra 4 Multidata

|

| 3.3

|

Анализ графиков и формулировка выводов.

|

11

|

12

|

11.4

|

3

|

ЭВМ Integra 4 Multidata

|

| 4. Оформление результатов НИиОКР.

|

| 4.1.

|

Оформление и согласование отчетов.

|

27

|

30

|

28.2

|

4

|

| 4.2.

|

Расчёт экономической эффективности применения новых опор агрегатов трансмиссии.

|

1

|

2

|

1.4

|

3

|

| 4.3.

|

Непредвиденные работы.

|

2

|

5

|

3.2

|

3

|

| Итого:

|

Определение ожидаемой трудоемкости этапов НИиОКР и составление оптимизированного линейного графика выполняемых этапов НИиОКР:

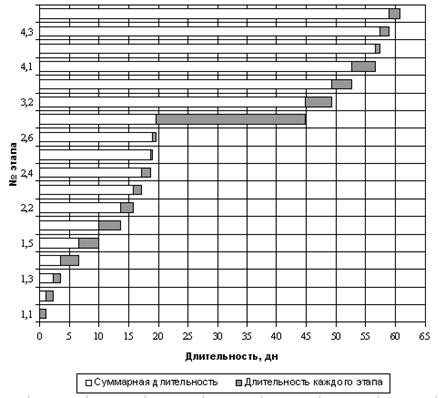

Таблица 1.2. Длительности выполнения этапов НИиОКР

| № этапа

|

Численность исполнителей

|

|

|

|

|

| Всего

|

| 1.1.

|

3

|

1

|

47.357

|

2.11

|

| 1.2.

|

3

|

1.13

|

2.39

|

| 1.3.

|

3

|

1.26

|

2.66

|

| 2.1

|

3

|

3

|

6.34

|

| 2.2

|

4

|

2.8

|

5.91

|

| 2.3

|

4

|

1.55

|

3.27

|

| 2.4

|

6

|

1.033

|

2.18

|

| 3.1.

|

6

|

18

|

38.01

|

| 3.2.

|

4

|

5.2

|

10.98

|

| 3.3.

|

3

|

3.8

|

8.02

|

| 4.1.

|

4

|

7.05

|

14.89

|

| 4.2.

|

3

|

0.467

|

0.99

|

| 4.3.

|

3

|

1.067

|

2.25

|

График выполнения НИиОКР

Таблица 1.3. Табель учета рабочего времени выполнения НИиОКР

| №

работы

|

Исполнители

|

| Старший инженер

|

Инженер

|

Слесарь

|

Техник (студент)

|

| 4

|

5

|

| 1.1.

|

1

|

1

|

| 1.2.

|

1.13

|

1.13

|

| 1.3.

|

1.26

|

1.26

|

| 2.1.

|

3

|

3

|

| 2.2.

|

2.8

|

2.8

|

2.8

|

| 2.3.

|

1.55

|

1.55

|

1.55

|

| 2.4.

|

1.033

|

1.033

|

1.033

|

1.033

|

1.033

|

| 3.1.

|

18

|

18

|

18

|

18

|

18

|

| 3.2.

|

5.2

|

5.2

|

5.2

|

| 3.3.

|

3.8

|

3.8

|

| 4.1.

|

7.05

|

7.05

|

7.05

|

| 4.2.

|

0.467

|

0.467

|

| 4.3

|

1.067

|

1.067

|

| Итого:

|

47.357

|

47.357

|

19.077

|

19.077

|

35.633

|

дн. дн.

Расчет заработной платы исполнителей с должностными окладами:

Таблица 1.4. Заработная плата исполнителей с должностными окладами.

| Должность

Исполнителя

|

Кол-во исполнителей чел.

|

Средне-месячный оклад, руб.

|

Время работы, месяцы

|

Заработная плата, руб.

|

| 1.Страший инженер

|

1

|

2500

|

2.255

|

5637.5

|

| 2.Инженер

|

2

|

1950

|

2.255

|

8794.5

|

| 3. Техник (студент)

|

1

|

1250

|

1.697

|

2121.25

|

| Итого:

|

|

|

|

16553.25

|

Расчет заработной платы производственных рабочих:

Таблица 1.5.5 Заработная плата производственных рабочих

| Специальность

|

Тарифная ставка,

,

руб. ,

руб.

|

Продолжительность рабочего дня,

час. час.

|

Время работы,

,дн ,дн

|

Заработная плата,

Руб.

|

| 1.Слесарь 4 разряда

|

13.71

|

8

|

19.077

|

2092.37

|

| 2.Слесарь 5 разряда

|

15.71

|

8

|

19.077

|

2397.6

|

| Итого

|

|

|

|

4489.97

|

Расчет основной заработной платы производственных рабочих:

Расчет дополнительной заработной платы производственных рабочих:

Расчет заработной платы всех исполнителей:

Расчет отчислений в единый социальный фонд:

Расчет затрат на электроэнергию:

Таблица 1.6. Затраты на электроэнергию

| Наименование оборудования

|

Nу

,

кВт

|

Kзаг

|

Кисп.

|

Tм.

i

Мин.

|

n эксп.

|

Цэл.

,руб.

|

Сэл.

,

Руб.

|

| 1. Стенд для испытания

|

11,0

|

0,91

|

0,9

|

15

|

15

|

0,17

|

5,74

|

| 2. ЭВМ

|

1,2

|

0,8

|

0,56

|

| 3.Анализатор спектра

|

0,4

|

0,35

|

0,08

|

| 4. Генератор сигналов

|

1,2

|

0,6

|

0,42

|

| Итого:

|

6,8

|

Расчет амортизационных отчислений.

Таблица 1.6. Затраты на электроэнергию

| Наименование оборудования

|

, ,

Руб.

|

|

|

|

, ,

час

|

Fобор.,

Час.

|

Сам

,

Руб.

|

| 1.Стенд для испытаний

|

3100

|

0,91

|

0,9

|

15

|

194,4

|

1841,84

|

49,08

Реклама

|

| 2.ЭВМ

|

5300

|

0,8

|

172,8

|

74,59

|

| 3.Анализатор спектра

|

3100

|

0,35

|

75,6

|

19,09

|

| 4.Генератор сигналов

|

1500

|

0,6

|

129,6

|

15,83

|

| Итого:

|

158,59

|

Расчет накладных расходов:

Расчёт затрат на материалы, полуфабрикаты и покупные изделия с учетом транспортно-заготовительных расходов:

Таблица 1.8. Затраты на основные материалы и комплектующие

| Наименова-ние материала

|

Марка, размер

|

Вес или необхо-димое

кол-во, Qмi,м,кг, Qпиз.i,

шт.

|

Средняя цена за единицу Цмi, Цпиз.i,

Руб.

|

Сумма, руб.

|

Вес или кол-во реализуе-мых отходов, Вотх,кг, м.

|

Цена единицы веса отходов, Цотх,

руб.

|

Сумма отхо-дов, руб.

|

Стоимость материалов и комплек-тующих за вычетом отходов,

Руб.

|

| ПЭЛШО – 0,06

|

Пр.

|

0,08

|

280

|

23,07

|

0,0064

|

8

|

0,05

|

23,02

|

| Кабель экранирован.

|

Кэк.

|

12,3

|

10

|

126,69

|

0,984

|

8

|

7,872

|

118,82

|

| Феррит ФГ - 1

|

Фер.

|

0,15

|

18

|

2,78

|

0,012

|

7

|

0,084

|

2,7

|

| Э - 30

|

Сэп.

|

0,16

|

4

|

0,66

|

0,0128

|

-

|

-

|

0,66

|

| Изделия из пластмассы

|

1

|

331

|

340,93

|

340,93

|

| Готовые узлы и детали

|

9

|

1622

|

15035,9

|

15035,94

|

| 15522,07

|

Определение капитальных затрат на проведение НИиОКР.

Таблица 1.9. Смета затрат на выполнение НИтОКР

| № п/п

|

Статьи

|

Обозначение

|

Сумма, руб.

|

Текущие затраты, Ктек.

|

| 1.

|

Материальные затраты, в т. ч.:

|

| - сырье, материалы, полуфабрикаты и комплектующие

|

М

i

|

15522.07

|

| - энергоносителей

|

Сэл.

|

6.8

|

| 2.

|

Фонд оплаты труда исполнителей

|

Зисп.

|

23220.86

|

| 3.

|

Отчисления в единый социальный фонд

|

Ссоц.

|

6037.42

|

| 4.

|

Амортизационные отчисления

|

Сам.

|

158.59

|

| 5.

|

Накладные расходы

|

Снакл.

|

8127.3

|

| Итого:

|

53073.04

|

| Капитальные затраты, Ккап

.

|

| 1.

|

Стоимость приобретенного оборудования

|

Цпр.

i

|

3100

|

| 2.

|

Стоимость изготовленного оборудования

|

Циз.

i

|

3100

|

| 3.

|

Расходы на транспортировку и монтаж

|

Ртм.

|

279

|

| Итого:

|

6479

|

| Всего затрат на НИиОКР, СНИиОКР

|

59552.04

|

Глава 2. Определение безубыточного объема производства

Переменные затраты на НИиОКР:

Постоянные затраты на НИОКР:

Cебестоимость изделия–аналога:

Переменные затраты на производство одного изделия–аналога определяются:

Постоянные затраты на производство одного изделия–аналога:

Переменные затраты на производство всей партии изделий–аналогов:

Постоянные затраты на производство всей партии изделий–аналогов:

Полная себестоимость на всю партию изделий–аналогов:

Выручка от реализации изделий–аналогов:

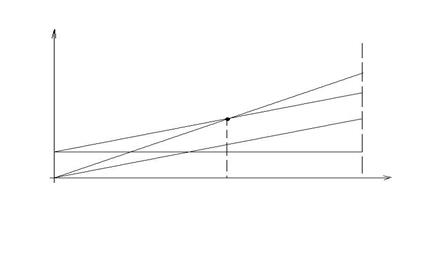

Критический объем производства:

. .

Глава 3.

Оценка эффективность инвестиционного проекта

Выручка по годам:

Ам.

=  руб., руб.,

Таблица 4.1. Показателей коммерческой эффективности внедрения НИиОКР

| №

п/п

|

Наименование

показателей

|

ГОДЫ

|

| 0

|

1

|

2

|

3

|

4

|

5

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|  1 1

|

Объем продаж

|

0

|

506

|

621

|

736

|

851

|

966

|

|  2 2

|

Отпускная цена за единицу продукции

|

84555

|

|  3 3

|

Выручка i ,

|

0

|

42784830

|

52508655

|

62232480

|

71956305

|

81680130

|

| 4

|

Постоянные затраты

|

8631376

|

|  5 5

|

Переменные затраты

|

27773201.5

|

34085292

|

40397384

|

46709475

|

53021566

|

|  6 6

|

Амортизация,

|

165202.52

|

|  7 7

|

Полная себестоимость

|

36404577.5

|

42716668

|

49028760

|

55340851

|

61652942

|

| 8

|

Налогооблагаемая прибыль

Пр.обл.

i

|

6380252.5

|

9791986.2

|

13203720

|

16615453

|

20027187

|

|  9 9

|

Налог на прибыль

Нпр.

i

|

1531260.6

|

2350076.7

|

3168892.8

|

3987708.9

|

4806525

|

|  10 10

|

Прибыль чистая

Пр.ч.

i

|

4848991.9

|

7441909.55

|

10034827.2

|

12627744.85

|

15220662.5

|

|  11 11

|

Чистый поток реальных денег

|

5014194.42

|

7607112.0

|

10200029

|

12792947

|

15385865

|

|  12 12

|

Коэффициент дисконтирования

|

α1=0.18

α2=0.074

|

α1=0.197

α2=0.124

|

α1=0.209

α2=0.189

|

α1=0.229

α2=0.264

|

α1=0.246

α2=0.344

|

| 13

|

Дисконтированное сальдо суммарного потока реальных денег, (руб.)

|

=902554.99

=371050.39

|

=1498601.1

=943281.9

|

=2131806.2

=1927805.6

|

=2929585=3377338.1

|

=3784922.8 =3784922.8 =5292737.6 =5292737.6

|

|  14 14

|

Капиталообразующие инвестиции

|

|  15 15

|

Чистый дисконтированный доход, (руб.)

|

|  16 16

|

Индекс доходности

|

|  17 17

|

Срок окупаемости проекта, Токуп., (год.)

|

| 19

|

Внутренняя норма доходности, %

ВНД

|

Вывод

Проанализировать технические, организационные и экономические результаты НИиОКР и дать рекомендации по ее дальнейшему применению в производстве. Так как чистый дисконтированный доход является одной из главных целей в развитии предприятия и характеризует возможный прирост экономического потенциала предприятия, нужно оценить и проанализировать полученную величину ЧДД. Индекс доходности инвестиций показывает относительную «отдачу» проекта и тесно связан с чистым дисконтированным доходом. Необходимо дать оценку индексу доходности. Охарактеризовать срок окупаемости и проанализировать риски, связанные с длительностью расчетного срок окупаемости. Внутренняя норма доходности известна также как предельная эффективность капиталовложений, процентная норма прибыли, или финансовая норма прибыли. Следовательно, необходимо оценить и сделать анализ полученной величины внутренней нормы доходности. Сделать вывод о целесообразности и эффективности проведенной НИиОКР и внедрения ее результатов в производство.

Список используемой литературы

1. Забелин П.В., Моисеева Н.К. Основы стратегического управления. Учебное пособие. – М.: Информационно–внедренческий центр «Маркетинг», 1997 г.

2. Инновационный менеджмент. / Под редакцией С.Д. Ильенковой. Учебник, - М.: «Банки и биржи», ЮНИТИ, 1997.

3. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996.

4. Любишин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово–экономической деятельности предприятия. Учебное пособие. М: ЮНИТИ, 1999

5. Методические рекомендации по оценке эффективности инвестиционных проектов. (Утверждены Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ №ВК 477 от 21 июня 1999 г.).

6. Новицкий Н.И. Организация производства на предприятиях. Учеб.-метод. пособие. - М.: Финансы и статистика, 2003.

7. Организация производства на предприятии (фирме): Учеб. пособие для вузов / Под ред. О.И. Волкова, О.В. Девяткина. - Гриф УМО. - М.: ИНФРА-М, 2004- 448 с.

8. Организация производства на предприятии. Учеб. для техн. и эконом. спец. вузов. Под ред. Туровца О.Г. Ростов-на-Дону: Март, 2002.

9. Технико-экономическое обоснование дипломных проектов. Под. ред. Беклешова В.К. – М.: Высшая школа, 1991.

10. Фатхутдинов Организация производства: Учебник. М.: Инфра-М, 2002.

11. Экономика предприятия. Часть 4. Организация производства.: Учеб. пособие / Глущенко В.Ф., Краюхин Г.А., Михайлушкин А.И. и др.: СПбГИЭУ. – СПб: СПбГИЭУ, 2001. – 101 с.

12. Финансовый анализ деятельности фирмы. М.: «ИСТ-СЕРВИС», 1995.

|