| БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

кафедра экономики

РЕферат на тему:

«Технико-экономическое обоснование программного обеспечения для расчета параметров спутниковой связи типа Vsat»

МИНСК, 2008

1. Краткая характеристика программного обеспечения

В дипломном проекте разработано новое программное обеспечение (ПО) для расчета параметров системы спутниковой связи типа VSAT. Характер и состав задач, решаемых с помощью нового ПО, будет полезен широкому кругу научных и инженерных работников, занятых созданием и проектированием терминалов VSAT.

Разрабатываемое ПО не является принципиально новым в своем классе и представляет собой продолжение исследовательских работ в области приема и передачи сигналов спутниковой связи. По степени новизны ПО относится к группе "Б" с коэффициентом 0,9. Разработка предусматривает проведение всех стадий проектирования (техническое задание, эскизный проект, технический проект, рабочий проект и внедрение) .

Разработка ПО ведется на языке программирования PHP: Hypertext Preprocessor (PHP) версии 4.3.3 и Hyper Text Markup Language (HTML) версии 4.0 ПО предназначено для использования в операционной системе на базе платформы Windows или семейства Unix систем. Программное обеспечение мобильно, т.е. легко переносимо на базу другой операционной системы, существует возможность размещения его в сети Intenet, что позволяет использовать его широкому кругу пользователей. При обосновании экономической целесообразности разработки и использовании данного ПО годовой объем его реализации возможными потребителями принят на самом минимальном уровне – не более 10.

Расчет основной заработной платы исполнителей, занятых разработкой ПО проведен на основании исходных данных, представленных в таблице 1.

Таблица 1

Исходные данные

|

Значение

|

Размерность

|

| Коэффициент сложности, Ксл

|

0.08

|

–

|

| Нормативная трудоемкость, Тн

|

306

|

Человеко-дней

|

| Степень новизны, Ки

|

0.9

|

Б

|

| Фонд рабочего времени, Фэф

|

230

|

дней

|

| Плановая продолжительность работ, Трд

|

0.5

|

лет

|

| Налог на прибыль при отсутствии льгот

|

24

|

%

|

| Коэффициент премирования, К

|

1.4

|

–

|

| Цена машино-часа, Цм

|

730

|

руб.

|

| Коэффициент использования типовых программ, Km

|

0.5

|

–

|

| |

|

|

Объем ПО определяется на основании информации о функциях разрабатываемого ПО. По каталогу функций определяется объем функций. Характеристики функций и их объем приведены в таблице 2, общий объем ПО V

о

рассчитывается по формуле:

Реклама

; (1)

; (1)

где V

о

– общий объем ПО;

Vi

– объем функций ПО;

n

– общее число функций.

Таблица 2

| Номер функции

|

Содержание функций

|

Объем (усл. машинных команд)

|

| 101

|

Организация ввода информации

|

100

|

| 102

|

Контроль, предварительная обработка и ввод информации

|

520

|

| 109

|

Организация ввода/вывода в интерактивном режиме

|

220

|

| 204

|

Обработка наборов и записей базы данных

|

2050

|

| 507

|

Обеспечение интерфейса м/д компонентами

|

730

|

| 604

|

Справка и обучение

|

680

|

| 703

|

Расчет показателей

|

410

|

| Всего

|

|

4710

|

Объем функций ПО равен

V

о =

100 + 520 + 220 +2050 + 730 + 680 + 410 = 4710, у.м.к.

Нормативная трудоемкость Тн

ПО определена по таблице укрупненных норм времени на разработку ПО. Объему 4710 условных машинных команд (группа сложности ПО – 3) соответствует нормативная трудоемкость Тн

= 306 человеко-дней.

Общая трудоемкость равна

То = Тн

+ Тн

· Ксл,

человеко-дней, (2)

То

= 306 + 306·0.08 = 330, человеко-дней.

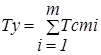

При решении сложных задач с длительным периодом разработки ПО трудоемкость определяется по стадиям разработки (техническое задание, эскизный проект, технический проект, рабочий проект и внедрение) с учетом новизны, степени использования типовых программ и удельного веса трудоемкости стадий разработки ПО в общей трудоемкости разработки ПО. При этом на основании общей трудоемкости рассчитывается уточненная трудоемкость с учетом распределения по стадиям:

; (3)

; (3)

где Ту

– уточненная трудоемкость по всем стадиям;

Тст

i

– уточненная трудоемкость разработки на i-й стадии;

m

– количество стадий разработки.

Трудоемкость ПО по стадиям определяется с учетом новизны и степени использования в разработке типовых программ и ПО:

; (4) ; (4)

где d

ст

i

– удельный вес трудоемкости i-ой стадии;

Кн

– поправочный коэффициент, учитывающий степень новизны ПО;

Кт

- поправочный коэффициент, учитывающий степень использования в разработке типовых программ и ПО.

Трудоемкость ПО на стадии рабочий проект равна

Тст

=0.58·0.9·0.5·330=86.13, человеко-дней,

Ту=

29.7+23.76+26.73+86.13+44.5=210, человеко-дней.

Расчет уточненной трудоемкости программного обеспечения по стадиям приведен в таблице 3.

Таблица 3

| |

Стадии

|

| |

Техзадание

|

Эскизный проект

|

Технический проект

|

Рабочий проект

|

Внедрение

|

Итого

|

| Коэффициенты удельных весов трудоемкости

|

0,1

|

0,08

|

0,09

|

0,58

|

0,15

|

1

|

| Уточненная трудоемкость, Ту,

человеко-дней

|

29,7

|

23,76

|

26,73

|

86,13

|

44,55

|

210

|

| Коэффициенты новизны, Кн

Реклама

|

0,9

|

0,9

|

0,9

|

0,9

|

0,9

|

-

|

| Коэффициенты, учитывающие использование типовых программ, Кт

|

-

|

-

|

-

|

0,5

|

-

|

-

|

| Срок разработки, Тр

i

|

0,07

|

0,04

|

0,07

|

0,28

|

0,04

|

0,5

|

| Численность исполнителей, Чр

i

|

1,8

|

2

|

2

|

1,7

|

2

|

2

|

Уточненная трудоемкость разработки ПО по всем стадиям составит 210 человеко-дней. При установленной плановой продолжительности разработки (Тр =

0,5 года) численность исполнителей определяется по формуле

Чр=Ту /(Тр

·Фэф),

человек (5)

Чр

=210/(0.5·230)=1.82, человек.

Полученное значение численности разработчиков округлено до большего целого числа 2. Таким образом, предполагается участие в разработке ПО одного программиста первой категории и одного программиста второй категории, что отражено при вычислении общей себестоимости ПО.

Исполнителями-разработчиками проекта являются: инженер-программист первой категории (тарифный разряд 11-й, тарифный коэффициент 2.81) и инженер-программист второй категории (тарифный разряд 10-й, тарифный коэффициент 2.50), вовлеченный в разработку на основании временного трудового договора.

Для определения основной заработной платы (Зо

i

)

исполнителей необходим расчет месячных и часовых тарифных ставок.

Месячная тарифная ставка каждого исполнителя Тм

определяется путем умножения действующей месячной тарифной ставки первого разряда Тм1

на тарифный коэффициент Тк

, который соответствует установленному тарифному разряду

Тм

=Тм1

·Тк

, руб. (6)

Месячная тарифная ставка инженера-программиста 1-й категории составляет:

Тм

=400, тыс. руб.

Месячная тарифная ставка инженера-программиста 2-й категории:

Тм

=350, тыс. руб.

Часовая тарифная ставка вычисляется путем деления месячной тарифной ставки на установленный при семи часовом рабочем дне фонд рабочего времени 168 часа

Тч

=Тм/168

, руб. (7)

Часовая тарифная ставка инженера-программиста 1-й категории:

Тч

= 400000/168=2380.95, руб.

Часовая тарифная ставка инженера-программиста 2-й категории:

Тч

= 350000/168=2083.33, руб.

Основная заработная плата исполнителей, занятых созданием ПО определяется как произведение часовой тарифной ставки Тч

, количества часов работы в день Тд,

эффективного фонда рабочего времени Фэф

и коэффициента премирования К:

Зо

i

=Тч

·Тд

·Фэф

·К

, руб. (8)

Зо1

=2380.95·8·230·1.4=6133327, руб.

Зо2

=2083.33·8·230·1.4=5366658, руб.

Дополнительная заработная плата включает выплаты, предусмотренные законодательством о труде и определяется по нормативу в процентах к основной заработной плате

Зд=Зо

·Нд/100,

руб., (9)

где Нд -

норматив дополнительной заработной платы, равный 20%.

Зд1=

6133327·20/100=1226665, руб.

Зд2=

5366658·20/100=1073332, руб.

Отчисления в фонд социальной защиты населения определяются в соответствии с действующим законодательством по нормативу Нсз =

35% в процентном отношении к фонду основной и дополнительной заработной плате

Зсз=(Зо + Зд)

·Нсз/100

, руб., (10)

Зсз1

= (6133327 + 1226665)·35/100=2575997, руб.

Зсз2

= (5366658 + 1073332)·35/100=2253996, руб.

Дополнительным видом расходов являются единые отчисления с фонда заработной платы в размере 5% последней

Нсз=0,05·(Зо+Зд)

, руб., (11)

Нсз1

= 0,05·(6133327 + 122665)= 367999, руб.

Нсз2

= 0,05·(5366658 + 1073332)= 321999, руб.

Итого:

Нсз

= 367999 + 32199= 689998, руб.

3 Расчет полной себестоимости и цены разработки программного обеспечения

К статьям затрат на разработку ПС относятся расходы на материалы, комплектующие, спецоборудование, машинное время, научные командировки, а также прочие прямые и накладные расходы. Общая величина затрат на разработку, заработной платы исполнителей, всех налогов и отчислений с нее определит себестоимость данного вида продукции. В свою очередь, сумма себестоимости и налогов, взимаемых в республиканский и местные бюджеты определит цену ПО при его реализации потребителю.

Расходы по статье «Материалы» М

i

определяются на основании сметы затрат, разрабатываемой на ПО с учетом действующих нормативов. По статье «Материалы» отражаются расходы на магнитные носители, бумагу, красящие ленты и другие материалы, необходимые для разработки ПС. Нормы расхода материалов в суммарном выражении определяются в расчете на 100 машинных команд. Сумма затрат материалов рассчитывается по формуле:

М

i

=

V

о

·Нм/100

, руб., (12)

где Нм – норма расхода материалов в расчете на 100 команд ПС;

М

i

= 4710·460/100 = 21666 рублей.

Расходы по статье «Машинное время» Рм

включают оплату машинного времени, необходимого для разработки и отладки ПС, которое определяется по нормативам на 100 команд машинного времени в зависимости от характера решаемых задач:

P

м

i

=

V

о

·Цм

·Нмв/100

, руб., (13)

где Цм

- цена одного машино-часа (730 рублей);

Нмв

- норматив расхода машинного времени на отладку 100 машинных команд.

P

м

i

= 4710·730·15 / 100 = 517935 рублей.

Расходы по статье «Прочие прямые расходы» Пп

i

включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы, определяются по нормативу в процентах к основной заработной плате:

Пп

i

=Зо

·Нпз/100

, руб., (14)

где: Нпз

- норматив прочих затрат.

Пп

i

= 6133327·20/100 = 1226665 рублей.

Затраты по статье «Накладные расходы» P

н

i

, связанные с необходимостью содержания аппарата управления, а также с расходами на общехозяйственные нужды, определяются по нормативу в процентах к основной заработной плате:

P

н

i

=Зо

·Нрн/100

, руб., (15)

где: Нрн

- норматив накладных расходов.

P

н

i

= 6133327·100/100 =6133327 рублей .

Общая сумма расходов по всем статьям сметы Сп

i

на ПО рассчитывается по формуле:

Сп

i

=Зо

i

+Зд

i

+Зсз

i

+Нсз

i

+М

i

+

P

м

i

+ Пп

i

+

P

н

i

, руб., (16)

Сп

i

= 11499985 + 2299997 + 4829993 + 689998 + 21666 + 517935 + 1226665 + 6133327 = 27219566 рублей.

Величина затрат на разработку ПО определяется исходя из его общего объема V

о

(таблица 1) и нормативов на соответствующие статьи. Результаты расчетов приведены в таблице 4.

Таблица 4

Наименование статей затрат

|

Условные обозначения

|

Сумма, руб.

|

| Материалы и комплектующие

|

М

i

|

21666

|

| Машинное время

|

P

м

i

|

517935

|

| Прочие прямые расходы

|

Пп

i

|

1226665

|

| Накладные расходы

|

P

н

i

|

6133327

|

| Основная заработная плата исполнителей

|

Зо

i

|

11499985

|

| Дополнительная заработная плата исполнителей

|

Зд

i

|

2299997

|

| Единые отчисления с ФЗП

|

Нсз

i

|

689998

|

| Отчисления в фонд социальной защиты

|

Зсз

i

|

4829993

|

| Полная себестоимость

|

Сп

i

|

27219566

|

В последней графе таблицы 7.7 приведено значение полной себестоимости как суммы перечисленных статей затрат, заработной платы налогов, отчислений, перечисленных выше.

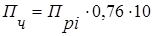

4 Расчет экономической эффективности программного обеспечения

Прибыль от реализации создаваемого программного средства рассчитывается по формуле:

руб., (17) руб., (17)

где  - прибыль от реализации ПО заказчика; - прибыль от реализации ПО заказчика;

- уровень рентабельности ПО; - уровень рентабельности ПО;

- себестоимость ПО; - себестоимость ПО;

тыс. руб. тыс. руб.

Отчисления в местный бюджет и целевые фонды:

, руб., (18) , руб., (18)

где  = 1.15% = 1.15%

тыс.руб. тыс.руб.

Отчисления в республиканский бюджет и целевые фонды:

, руб., (19) , руб., (19)

где  =3% =3%

тыс.руб. тыс.руб.

Налог на добавленную стоимость рассчитывается по формуле:

, руб., (20) , руб., (20)

тыс. руб. тыс. руб.

Прогнозируемая отпускная цена ПС рассчитывается по формуле:

, руб., (21) , руб., (21)

тыс. руб. тыс. руб.

Затраты на сопровождение и адаптацию ПС у потребителя примем в несколько завышенном размере на уровне 10000 тыс. руб.

Прибыль в первый год с учетом объема реализации 10 программных продуктов составит:

, (22) , (22)

тыс. руб. тыс. руб.

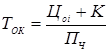

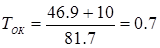

На основе расчетов приведенных ранее, можно определить целесообразность внедрения данного программного обеспечения и сроков его окупаемости.

, (23) , (23)

где  - единовременные затраты на разработку, сопровождение и адаптацию ПС у потребителя. - единовременные затраты на разработку, сопровождение и адаптацию ПС у потребителя.

С учетом приведенных выше результатов имеем:

год. год.

Исходя из полученных результатов можно сделать вывод о том, что программное средство отвечает всем современным требованиям и окупает себя в течении одного года после ввода его в эксплуатацию. Исходя из этого можно говорить о экономической целесообразности внедрения такой систем.

ЛИТЕРАТУРА

1. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

2. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

3. Экономика предприятия / Под ред. Е.Л.Кантора. – СПб.: Питер, 2006. – 352 с.

|