|

1. Виды экономического анализа.

Различие целей и задач хозяйственной деятельности обуславливает необходимость применения того или иного вида анализа, различных методов и приемов его проведения, увязки их во времени и пространстве. В этих условиях, чтобы обеспечить наиболее рациональное использование возможностей анализа хозяйственной деятельности, необходимо иметь классификацию ее видов.

Признаки АХД:

1. Отраслевой – выделяют отраслевой анализ, его методика учитывает специфику отдельных отраслей экономики.

2. Межотраслевой – представляет свободную теоретическую и методическую основу АХД, т.е. – есть теория АХД.

3. Признак времени:

а) предварительный или перспективный анализ – проводится до осуществления хозяйственных операций. Он необходим для обоснований управленческих решений и плановых заданий, а также для прогнозирования будущего, оценки выполнения и предупреждения нежелательных результатов.

б) последовательный или ретроспективный анализ – проводится после проведения хозяйственной операции. Используется для контроля выполнения плана, выявления неиспользуемых резервов, объективной оценки результатов деятельности предприятия. Последовательный (ретроспективный) анализ делится на оперативный и итоговый. Оперативный (ситеционный) проводится сразу после совершения хозяйственной операции или изменения ситуации за короткие промежутки времени (день, неделя).

Цель оперативного анализа – оперативно выявить недостатки и быстро воздействовать на хозяйственные процессы.

Итоговый (результативный) – проводится за отчетный период времени (месяц, год). Его ценность заключается в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным. Этим объясняется полная оценка деятельности предприятия по использованию возможностей.

4. Пространственный признак:

1) Внутрихозяйственный анализ – изучает деятельность только исследуемого предприятия и его структурных подразделений.

2) Внешнехозяйственный анализ – в его процессе сравниваются результаты деятельности двух и более предприятий. Внешнехозяйственный – позволяет выявить передовой опыт, резервы и недостатки. И на основе этого дать более объективную оценку эффективности деятельности предприятия.

5. По субъектам управления – хозяйственная деятельность состоит из-под систем: экономика, техника, технология, организация производства, социальные условия труда, природоохранная деятельность и т.д. Поэтому акцент анализа может быть смещен в сторону какой-либо подсистемы. В связи с этим, выделяют следующие виды анализа: технико-экономический анализ – его проводят технические службы. Суть заключается в изучении взаимодействия технических и экономических процессов, установления их влияния на экономические результаты.

Реклама

Финансово-экономический анализ

– осуществляется финансовой службой предприятия, финансовыми и кредитными органами и в финансово- экономическом предприятии, и анализируется: выполнение финансового плана, эффективность и использование собственного и заемного капитала, выявляются резервы прибыли, роста и рентабельности, улучшения финансового состояния предприятия, улучшение платежных способностей предприятия.

Бухгалтерский анализ проводится аудиторами

– Экспертная диагностика финансового «здоровья» предприятия. Проводится с целью оценки и прогнозирования финансового состояния и финансовой устойчивости предприятия.

Социально-экономический анализ

– его проводят экономический службы управления, социальные, статистические группы. Изучают взаимосвязь социально-экономических процессов, их влияние на группы хозяйственных процессов.

Экономико-статистический анализ

– его проводят статистические органы. Применяется для изучения массовых общественных явлений на разных уровнях управления предприятия, отрасли, региона, государства в целом, например: средняя ЗП.

Экономико-экологический анализ

– его проводят органы окружающей среды. Изучают взаимодействия экологических и экономических процессов.

Маркетинговый анализ

– его проводит служба маркетинга. Применяется для изучения внешней среды функционирования предприятия для изучения рынков сбыта, рынков сырья, изучения конкурентоспособности предприятия, для изучения спроса и предложения, формирования ценовой политики, изучение коммерческих рисков (рисковой прибыли), для разработки тактики и стратегии маркетинговой деятельности.

6. Методика изучения объектов.

Сравнительный анализ

– сравниваются отчетные показатели о результатах хозяйственной деятельности с показателями плана текущего года с данными прошлых лет и с данными других предприятий.

Факторный анализ

– заключается в выявлении величины влияния факторов на прирост и уровень результата главных показателей.

Диагностический экспресс анализ

– способ установления характера нарушения нормативного хода экономических процессов на основе типичных признаков.

Маржинальный анализ

– метод оценки и обоснований эффективности управленческих решений на основе взаимосвязи объема продаж, себестоимости прибыли и деления затрат на постоянные и переменные.

Экономико-математический анализ – это выбор оптимального варианта решения экономической задачи, выявления резервов.

Стохастический анализ – разного рода зависимостей (дисперсионный, коррекционный и др.). Применяются для изучения зависимости между исследуемыми явлениями и процессами. Функционально-стоимостный анализ или метод выявления резервов.

Реклама

7. По субъектам:

1) внутренний анализ – непосредственно на предприятии для нужд оперативного, краткосрочного управления производственной, финансовой и коммерческой деятельности;

2) внешний анализ – проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, инвесторами и т.д.

8. По охвату изучаемых объектов: 1) сплошной анализ (все объекты); 2) выборочный (выводы по результатам обследования части объектов)

9. По содержанию программы: 1) комплексный анализ – деятельность предприятий изучается всесторонне; 2) тематический анализ – отдельные стороны, которые представляют наибольший интерес.

2. Информационное обеспечение анализа и оформление его результатов.

Состав, содержание и качество информации, которые привлекаются к анализу, имеет справедливую роль в обеспечении деятельности АХД.

Все источники данных для АХД делятся на: плановые, учетные и внеучетные.

Плановые источники - все типы планов, нормативные материалы. сметы, проектные задания и т.д.

Учетные источники - данные БУ, статистического учета и оперативного, а также данные отчетности, первичная документация.

Внеучетные источники - разного рода документы. регулирующие хозяйственную деятельность. К ним относятся официальные документы. указы, акты ревизий, хозяйственно-правовые документы. договора, решение суда, решение собрания коллектива, материалы передового опыта, техническая, технологическая документация, материалы специальных исследований, устная информация.

Требование к информации: аналитичность, объективность, сопоставимый вид, оперативность, своевременность, рациональность.

Подготовка и аналитическая обработка:

- осуществляется проверка доброкачественности информации (полнота, правильность);

- проверка по существу (соответствие действительности);

- сопоставимость показателей, упрощение информации, непосредственный анализ.

Документальное оформление результатов анализа.

Результаты анализа оформляются в виде объяснительной записи, справки или заключения. Наиболее полно оформляется результат анализа в объяснительной записке. Содержит общие вопросы - экономический уровень развития предприятия, условия хозяйствования (экономический паспорт предприятия). Аналитическая связь - результаты выполнения плана, динамика показателей, влияние факторов. величина резервов и т.д. Она должна быть обоснованной и конкретной по стилю. Делаются выводы о результате деятельности предприятия. Особое внимание необходимо уделить предложению - они должны быть обоснованны и направлены на улучшение. Справки и заключения могут быть более конкретными, акцентированными на отражение недостатков или достижений, выявлении резервов и т.д. Безтекстовая - разные таблицы и отсутствие объяснительного текста.

3. Способ сравнения. Условия сопоставимости показателей. Многомерный анализ.

Сравнение, как один из способов познания, наиболее широко используется в экономическом анализе. Сущность его состоит в сопоставлении однородных объектов с целью выявления черт сходства или различия между ними. С помощью сравнения выявляется общее и особенное в экономических явлениях, устанавливаются изменения в уровне исследуемых объектов, изучаются тенденции и закономерности их развития.

Сравнения используются в следующих случаях:

1.Сопоставление плановых и фактических показателей для оценки степени выполнения плана.

2. Сопоставление фактических показателей с нормативными - позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

3. Сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов.

4.Сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений - необходимо для поиска резервов.

5. Сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов и определения неиспользованных резервов.

6.Сопоставление параллельных динамических рядов для изучения взаимосвязей исследуемых показателей (анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями).

7. Сопоставление различных вариантов управленческих решений с целью сбора наиболее оптимального из них.

8. Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов.

Различают следующие виды сравнительного анализа:

- горизонтальный (используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового);

- вертикальный (изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом, соотношение частей целого между собой, влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора);

- трендовый (применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т. е. при исследовании рядов динамики);

- одномерный (сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю);

- многомерный (проводится сопоставление результатов деятельности нескольких предприятий по широкому спектру показателей).

Многомерный сравнительный анализ необходим для комплексной оценки результатов хозяйствования производственных подразделений, предприятий и т.д. Такая задача встает всегда, когда надо дать обобщающую рейтинговую оценку результатам хозяйствования нескольких предприятий.

Комплексная оценка хозяйственной деятельности представляет собой характеристику деятельности предприятия, полученную в результате изучения совокупности показателей, которые определяют большинство экономических процессов и содержат обобщающие данные о результатах производства. Очевидно, что чем больше показателей будет использовано для комплексной оценки, тем более правильными будут выводы анализа. Но стремиться к этой цели нужно очень осторожно, потому что увеличение количества показателей усложняет методику рейтинговой оценки и делает ее менее эффективной.

Задача рейтинговой оценки в территориальном плане сейчас решается в двух направлениях. Первое — это разработка обобщающего (синтетического) или интегрального показателя, который бы воплотил наиболее весомые стороны хозяйственной деятельности. Достижение этой цели привлекает тем, что в итоге ожидается получение единого показателя. А это автоматически решает задачу оценки рейтинга субъекта хозяйствования: первое место занимает предприятие с наибольшей или наименьшей величиной показателя, второе — предприятие, которое имеет второй результат, и т.д. Такой интегральный показатель пока не найден, а многочисленные исследования показывают трудность его разработки.

Сложность хозяйственной деятельности не позволяет решить проблему и другим способом - выбрать из числа обобщающих результативных показателей какой-либо один в качестве интегрального. Например, предприятие может иметь лучший результат по сумме полученной прибыли за счет конъюнктурных факторов при уменьшении объема производства продукции. Возьмем другой случай: предприятие перевыполнило план по производству продукции, но при этом увеличилась себестоимость продукции, уменьшилась сумма прибыли.

Поэтому обобщающая оценка результатов деятельности предприятий обычно проводится по целому комплексу показателей. В связи с этим задача обычно усложняется, поскольку субординация предприятий по разным показателям будет неодинаковой. Например, по объему производительности предприятие будет занимать первое место, по себестоимости - третье, а по уровню рентабельности - пятое и т.д.

Другое направление комплексной оценки - разработка алгоритмов вычислительных процедур, которые бы на основе комплекса показателей обеспечили однозначную оценку результатов хозяйственной деятельности.

Для решения этой задачи довольно широко используются алгоритмы, основанные на методах "суммы мест", геометрической средней и т.д. Но эти методики имеют существенный недостаток, потому что в них не учитываются весомость определенных показателей и степень различий в их уровне. Наиболее перспективным подходом является использование многомерного сравнительного анализа, основанного на методе эвклидовых расстояний, который позволяет учитывать не только абсолютные величины показателей каждого предприятия, но и степень их близости (дальности) до показателей предприятия-эталона. В связи с этим необходимо координаты сравниваемых предприятий выражать в долях соответствующих координат предприятия-эталона, взятого за единицу.

Важное условие, которое нужно соблюдать при анализе – необходимость обеспечения сопоставимости показателей, поскольку сравнивать можно только качественные однородные величины. При этом должны быть учтены следующие требования: единство объемных, стоимостных, качественных, структурных факторов; единство промежутков и моментов времени за которые были исчислены сравниваемые показатели; сопоставимость исходных условий производства (технических, природных климатических и т. д. ).

Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин взять средние или относительные. Нельзя сравнивать такие абсолютные показатели разных хозяйств как объем производства продукции, стоимости основных средств, суммы прибыли без учета их земельной площади. Их можно сравнивать если вместо абсолютных показателей взять относительные, например, производство продукции на 100 га с/х площади.

В некоторых случаях для обеспечения сопоставимости показателя используется поправочные коэффициенты.

Особенно нужно быть внимательным в отношении методического несоответствия показателей, оно может исказить результат сравнения и даже изменить смысл (фондоотдача может быть исчислена по все сумме основных фондов, по основным производственным фондам или только по активной их части). Чтобы обеспечить правильность выводов, нужно добиться тождества показателей по методики их расчета.

Важно при сравнении показателей обеспечить их сопоставимость по природно-климатическим условиям особенно для с/х. Для обеспечения сопоставимости по этому фактору выделяют долю прироста показателей, обусловленных климатическими и территориальными особенностями, с последующим распространением их влияния.

Нельзя допускать чтобы сравниваемые показатели были неоднородны по составу затрат, количеству учитываемых объектов. Нельзя сопоставлять показатели цеха с показателями завода в целом с/с валовой и реализованной продукции.

Таким образом, основными способами приведения показателей сопоставимый вид является нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов, путем приведения их к единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и др.

4. Относительные и средние величины в АХД.

Экономические явления, которые изучаются в АХД, имеют как правило, количественную определенность которая выражается в абсолютных и относительных величинах.

Абсолютные величины показываются количественный размеры явления в единицах меры, веса, объема, площади, стоимости и т. д. безотносительно к размеру других явлений.

Относительные показатели отражают соотношения величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятого за другое время, или по другому объекту. Их получают в результате деления одной величины на другую, которая принимается за базу сравнения.

В АХД используются разные виды относительных величин:

1) относительная величина планового задания – отношение планового уровня показателя текущего года к его уровню в прошлом году или к среднему за три-пять предыдущих лет;

2) относительная величина выполнения плана – отношение между фактическим и плановым уровнем показателя, выраженное обычно в процентах;

3) относительная величина динамики – отношение показателя текущего периода к его уровню в предыдущем периоде. Такие величины называют темпами роста (прироста), выражаются обычно в % или в коэффициентах. Могут быть базисными (каждый следующий уровень динамического ряда сравнивается с базисным годом) и цепными (каждый следующий год относится к предыдущему).

4) показатель структуры – относительная доля (удельный вес) части в общем;

5) относительная величина координации – соотношение частей целого между собой (Например: активной и пассивной части основных производственных фондов);

6) относительная величина эффективности – соотношение эффекта с ресурсами или затратами (производство продукции на 1 рубль затрат, на одного рабочего);

7) относительная величина интенсивности характеризуют степень распространенности, развития какого-либо явления в соответствующей среде (степень заболеваемости населения, % рабочих высших квалификаций).

В практике экономической работы наряду с абсолютными и относительными показателями применяются средние величины. Они используются для обобщенной количественной характеристики совокупности однородных явлений по какому-л признаку (средней заработной платы рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих). В средней величине отражаются общие, характерные, типичные черты изучаемых явлений по соответствующему признаку, она показывает общую меру этого признака в изучаемой совокупности, с помощью средних величин можно сравнивать разные совокупности объектов (предприятия по уровню оплаты труда).

В АХД используются разные типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические, среднехронологические, среднеквадратические и др.

5. Способы группировки в АХД. Балансовый способ.

Группировка информации – деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями.

В зависимости от задач используется следующие виды группировки:

- типологические (группы населения по роду деятельности, группы предприятия по формам собственности),

- структурные - позволяют изучать внутреннее строение показателей, соотношение в нем отдельных частей (состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки). Позволяют выявить передовые, средние и отстающие предприятия определить направление поиска передового опыта, скрытых резервов);

- аналитические (причинно-следственные) группировки - используется для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков на которых основывается аналитическая группировка она может быть качественной (когда признак не имеет количественного выражения) или количественной.

По сложности построения различают:

- простые группировки (изучается взаимосвязь между явлениями сгруппированными по какому-либо одному признаку);

- комбинированные группировки (деление совокупности делается сначала по одному признаку, а потом внутри каждой группы – по другому признаку и т. д. Позволяют изучать разнообразные сложные взаимосвязи).

Построение таких группировок отличается высокой трудоемкостью, а полученные результаты очень трудно воспринимаются. Поэтому их лучше заменить несколькими простыми.

Методика построения группировок может быть определена в виде следующего алгоритма:

- определение цели анализа,

- сбор необходимых данных по всей совокупности объектов,

- ранжирование совокупности по выбранному для группировки признаку,

- выбор интервала распределения совокупности и ее деления на группы,

- определение среднегрупповых показателей по группировочным и факторным признакам,

- анализ полученных средних величин,

- определение взаимосвязи и направления воздействия показателей на изучаемый результат.

Балансовый метод служит для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественны. Балансовый метод используется в АХД для проверки исходных сведений, на основе которых проводится анализ, а также для проверки правильности аналитических расчетов. Этот метод используется при проверке правильности определения влияния разных факторов на прирост величины результативного показателя.

Он широко используется при оценке обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалам, основными средствами и т.д., а также при анализе полноты их использования. Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс. В котором с одной стороны показывается потребность в трудовых ресурсах а с другой – фактическое их наличие. При анализе использования трудовых ресурсов сравнивают возможный фонд рабочего времени с фактическим количеством отработанных часов, определяют причины сверхплановых потерь рабочего времени.

Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами.

Как вспомогательное средство балансовый метод используется в анализе для проверки правильности определения влияния различных факторов на прирост величины результативного показателя. В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя. Если такое равенство отсутствует, то это свидетельствует либо о неполном учете факторов, либо о допущенных ошибках в расчете.

Иногда балансовый метод применяют для определения величины влияния отдельных факторов на прирост результативного показателя. На пример, когда из 3 факторов известно влияние 2-х, влияние 3-го можно определить, отняв от общего прироста результативного показателя результат влияния первых 2-х факторов:

DYс= DYобщ- DYa- DYb

6. Понятие, типы и задачи факторного анализа.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В общем случае можно выделить следующие основные этапы факторного анализа:

1. Постановка цели анализа.

2. Отбор факторов, определяющих исследуемые результативные показатели.

3. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

4. Определение формы зависимости между факторами и результативным показателем.

5. Моделирование взаимосвязей между результативным и факторными показателями.

6. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

7. Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков.

Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже.

Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации.

В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический.

Детерминированный факторный

анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Подробно детерминированный факторный анализ мы рассмотрим в отдельной главе.

Стохастический анализ

представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

- необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

- необходимо изучить влияние сложных факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели;

- необходимо изучить влияние сложных факторов, которые не могут быть выражены одним количественным показателем (например, уровень научно-технического прогресса).

В отличие от жестко детерминированного стохастический подход для реализации требует ряда предпосылок:

а) наличие совокупности;

б) достаточный объем наблюдений;

в) случайность и независимость наблюдений;

г) однородность;

д) наличие распределения признаков, близкого к нормальному;

е) наличие специального математического аппарата.

Построение стохастической модели проводится в несколько этапов:

- качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор периода, за который проводится анализ, выбор метода анализа);

- предварительный анализ моделируемой совокупности (проверка однородности совокупности, исключение аномальных наблюдений, уточнение необходимого объема выборки, установление законов распределения изучаемых показателей);

- построение стохастической (регрессионной) модели (уточнение перечня факторов, расчет оценок параметров уравнения регрессии, перебор конкурирующих вариантов моделей);

- оценка адекватности модели (проверка статистической существенности уравнения в целом и его отдельных параметров, проверка соответствия формальных свойств оценок задачам исследования);

- экономическая интерпретация и практическое использование модели (определение пространственно-временной устойчивости построенной зависимости, оценка практических свойств модели).

Кроме деления на детерминированный и стохастический, различают следующие типы факторного анализа:

- прямой и обратный;

- одноступенчатый и многоступенчатый;

- статический и динамичный;

- ретроспективный и перспективный (прогнозный).

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например,  . При многоступенчатом факторном анализе проводится детализация факторов a

и b

на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности. . При многоступенчатом факторном анализе проводится детализация факторов a

и b

на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности.

Необходимо также различать статический

и динамический

факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным,

который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

7. Классификация и систематизация факторов в АХД.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

По своей природе факторы подразделяются на природные, социально-экономические и производственно-экономические.

Природные факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в лесном хозяйстве и других отраслях. Учет их влияния дает возможность точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация оздоровительной работы на предприятиях с вредным производством, общий уровень подготовки кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся факторы, оказывающие решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Необходимо отметить, что в зависимости от обстоятельств один и тот же фактор может быть и основным, и второстепенным. Умение выделить из всего множества факторов главные обеспечивает правильность выводов по результатам анализа.

Факторы делятся на внутренние и внешние, в зависимости от того, влияет на них деятельность данного предприятия или нет. При анализе основное внимание уделяется внутренним факторам, на которые предприятие может воздействовать.

Факторы подразделяются на объективные, не зависящие от воли и желаний людей, и субъективные, подверженные влиянию деятельности юридических и физических лиц.

По степени распространенности факторы делятся на общие и специфические. Общие факторы действуют во всех отраслях экономики. Специфические факторы действуют в пределах отдельной отрасли или конкретного предприятия.

В процессе работы организации одни факторы оказывают воздействие на изучаемый показатель непрерывно на протяжении всего времени. Такие факторы называются постоянными. Факторы, воздействие которых проявляется периодически, называются переменными (это, например, внедрение новой технологии, новых видов продукции).

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с изменением количественных, а не качественных характеристик функционирования предприятия. В качестве примера можно привести увеличение объема производства продукции за счет увеличения числа рабочих. Интенсивные факторы характеризуют качественную сторону процесса производства. Примером может служить увеличение объема производства продукции за счет повышения уровня производительности труда.

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные)

. Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде.

По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующего уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, влияющие на результативный показатель косвенно, при помощи факторов первого уровня, называют факторами второго уровня и т. д.

Понятно, что при изучении влияния на работу предприятия какой-либо группы факторов необходимо их упорядочить, то есть проводить анализ с учетом их внутренних и внешних связей, взаимодействия и соподчиненности. Это достигается с помощью систематизации.

Систематизация - это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности.

Создание факторных систем является одним из способов такой систематизации факторов. Рассмотрим понятие факторной системы.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимозависимости. Связь экономических явлений - это совместное изменение двух или более явлений. Среди многих форм закономерных связей важную роль играет причинно-следственная (детерминистская), при которой одно явление порождает другое.

В хозяйственной деятельности предприятия некоторые явления непосредственно связаны между собой, другие - косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность рабочих и уровень производительности их труда. Множество других факторов косвенно воздействует на этот показатель.

Кроме того, каждое явление можно рассматривать как причину и как следствие. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня ее себестоимости, а с другой - как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т. д.

Количественная характеристика взаимосвязанных явлений осуществляется с помощью показателей. Показатели, характеризующие причину, называются факторными (независимыми); показатели, характеризующие следствие, называются результативными (зависимыми). Совокупность факторных и результативных признаков, связанных причинно-следственной связью, называется факторной системой.

8. Детерминированное моделирование и создание факторных систем.

В процессе исследования объекта часто бывает нецелесообразно или даже невозможно иметь дело непосредственно с этим объектом. Удобнее бывает заменить его другим объектом, подобным данному, в тех аспектах, которые важны в данном исследовании. В общем виде модель можно определить как условный образ (упрощенное изображение) реального объекта (процесса), который создается для более глубокого изучения действительности.

Метод исследования, базирующийся на разработке и использовании моделей, называется моделированием.

Моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину, является одной из задач факторного анализа. Сущность моделирования заключается в том, что взаимосвязь исследуемогo показателя с факторными передается в форме конкретногo математического уравнения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения взаимодействия факторов на величину результативных показателей.

В факторном анализе модели подразделяются на:

· детерминированные (с однозначнo определенными результатами);

· стoхастические (с различными, вероятностными результатами).

Детерминированный факторный анализ – методика исследования влияния факторов, связь которых с результативным показателем носит функциoнальный характер, т.е. результативный показатель может быть представлен в виде прoизведения, частногo или алгебраической суммы факторов.

При моделировании детерминированных факторных систем необходимо выполнять ряд требований:

1. Факторы, которые включаются в модель, и сами модели должны иметь определенно вырaженный характеp, реально существовать, а не быть придуманными абстрактными величинами или явлениями.

2. Факторы, которые входят с систему, должны быть не только необходимыми элементами формулы, нo и находиться в причиннo – следственной связи с изучаемыми показателями. Иначе говоря, построенная факторная системa должна иметь познавательную ценность. Факторные модели, которые отражают причиннo – следственные отношения между показателями, имеют значительнo большее познавательное значение, чем модели, созданные при помощи приемов математической aбстракции. Последнее можно проиллюстрировать следующим образом. Возьмем две модели:

1) ВП = КР * ГВ;

2) ГВ = ВП / КР;

где ВП – вaловая продукция предприятия;

КР – численность (количествo) работников на предприятии;

ГВ – среднегодовая выработкa продукции одним работником.

В первой системe факторы находятся в причинной связи с результативным показателем, а во второй – в математическом соотношении. Значит, вторая модель, построенная на математических зависимостях, имеет меньшee познавательное значениe, чем первая.

3. Все показатели факторной модели должны быть количественнo измеримыми, т. е. должны иметь единицу измерения и необходимую информационную обеспеченность.

4. Факторная модель должна обеспечивать возможность измерения oтдельных факторов, это значит, что в ней должна учитываться сoразмерность изменений результативного и факторных показателей, а суммa влияния отдельных факторов должна равняться общему приросту результативного показателя.

Основныe свойства детерминированного подходa к aнализу:

- построение детерминированной модели путем логическогo анализа;

- наличие полной (жесткой) связи между показателями;

- невозможность разделения результатов влияния одновременно действующих факторов, которыe нe поддаются объединению в одной модели;

- изучениe взаимосвязей в краткосрочном периоде.

К методам детерминированного факторного анализа относят:

- удлинение;

- формальное разложение;

- расширение;

- сокращение.

Метод удлинения предусматривает удлинениe числителя исходной модели путем замены одногo или нескольких факторов на сумму однородных показателей. Например, себестоимость eдиницы продукции можно представить в качествe функции двух факторов: изменениe суммы затрат (З) и объема выпуска продукции (VВП). Исходная модель этой факторной системы будет иметь вид

С = З / VВП.

Если общую сумму затрат (З) заменить отдельными их элементами, такими, как оплата трудa (OТ), сырье и материалы (CМ), амортизация основных средств (A), накладные затраты (НЗ) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

С = ОТ/VВП + СМ/ VВП + А/ VВП + НЗ/ VВП = X1+ X2+

X

3+

X

4,

где X1 – трудоемкость продукции;

X2 – материалоемкость продукции;

X3 – фондоемкость продукции;

X4 – уровень накладных затрат.

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одногo или нескольких факторов на сумму или произведениe однородных показателей. Если

b = l + m + n + p,

то y

= а /

b

=

a

/ (

l

+

m

+

n

+

p

)

В результатe получили конечную модель того же вида, что и исходной факторной системы (кратную модель). На практикe такое разложение встречается довольно частo. Например, при анализе показателя рентабельности производствa (Р):

Р = П / З,

где П – суммa прибыли от реализации продукции;

З – суммa затрат на производство и реализацию продукции.

Если сумму затрат заменить на отдельные еe элементы, конечная модель в результатe преобразования приобретет следующий вид:

Р = П / (ОТ + СМ + А + НЗ).

Себестоимость одного тоннo – километра зависит от суммы затрат на содержаниe и эксплуатацию автомобиля (З) и от его среднегодовой выработки (ГB). И сходная модель этой системы будет иметь вид: C

т / км = 3 / Г

B

.

Учитывая, что среднегодовая выработка машины в свою очередь зависит от количества отработанных дней одним автомобилем за год (Д), продолжительности смены (П) и среднечасовой выработки (CВ), мы можем значительно удлинить эту модель и разложить прирост себестоимости на большee количество факторов:

C

т / км = З / ГВ = З / (Д * П * СВ).

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель

у = а /

b

ввести новый показатель c

,

то модель примет вид

y = a / b = (a *c)/(b *c) = a/c * c/b = X1 * X2.

В результате получилась конечная мультипликативная модель в видe произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализe. Напримеp, среднегодовую выработкy продукции одним работником (показатель производительности труда) можно записать таким образом: ГВ=ВП/КР

. Если ввести такой показатель, как количество отработанных дней всеми работниками (∑Д), то получим следующую модель годовой выработки:

ГВ = ВП*∑Д/КР*∑Д = ВП/∑Д*∑Д/КР = ДВ*Д,

где ДВ

- среднедневная выработка;

Д – количество отработанных дней одним работником.

После введения показателя количества отработанных часов всеми работниками (∑Т) получим модель с новым набором факторов: среднечасовой выработки (CВ), количествa отработанных дней одним работником (Д) и продолжительности рабочего дня (П):

ГВ = ВП*∑Д*∑Т/КР*∑Д*∑Т = ВП/∑Т*∑Д/КР*∑Т/∑Д = СВ*Д*П

Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:

У = а/в = (а/с)/(в/с) = Х1/Х2. (10)

В данном случаe получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

Как известнo, экономическая рентабельность работы предприятия рассчитывается делением суммы прибыли (П) на среднегодовую стоимость основного и оборотного капитала предприятия (К):

Р = П/К

Если числитель и знаменатель разделим на объем продажи продукции (товарооборот), то получим кратную модель, но с новым набором факторов: рентабельности реализованной продукции и капиталоемкости продукции:

P

= П/К = (П/РП)/(К/РП)

=

рентабельность проданной продукции/капиталоемкость продукции.

Фондоотдача определяется отношением валовой (B

П

) или товарной продукции (ТП) к среднегодовой стоимости основных производственных фондов (ОПФ):

ФО = ВП/ОПФ

Разделив числитель и знаменатель на среднегодовое количество рабочих (КР), получим более содержательную кратную модель с другими факторными показателями: среднегодовой выработки продукции одним рабочим (ГВ), характеризующей уровень производительности труда, и фондовооруженности труда (Фв):

ФО = (

B

п/КР)/(ОПФ/КР) = ГВ/Фв.

Необходимо заметить, что на практикe для преобразования одной и той же модели может быть последовательно использовано несколько методов. Например:

ФО=РП/ОПФ=П+СБ/ОПФ=П/ОПФ+СБ/ОПФ=П/ОПФ+ОС/ОПФ*СБ/ОС,

Где ФО – фондоотдача;

РП - объем реализованной продукции (выручка);

CБ – себестоимость реализованной продукции;

П – прибыль;

ОПФ – среднегодовая стоимость основных производственных фондов;

ОС

– средние остатки оборотных средств.

В этом случаe для преобразования исходной факторной модели, которая построена на математических зависимостях, использованы способы удлинения и расширения. В результатe получилась более содержательная модель, которая имеет большую познавательную ценность, так как учитывает причинно – следственные связи между показателями. Полученная конечная модель позволяет исследовать, как влияет на фондоотдачу рентабельность основных срeдств производства, соотношения между основными и оборотными средствами, а также коэффициент оборачиваемости оборотных средств.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в видe различных типов детерминированных моделей. Выбоp способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя.

Процecc моделирования факторных систем – очень сложный и ответственный момент в АХД. От того, насколько реально и точно созданныe модели отражают связь между исследуемыми показателями, зависят конечныe результаты анализа.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей:

- аддитивная модель

- мультипликативная модель

- кратная модель

- смешанная модель

1.Аддитивная модель:

Y

= ∑Х

i

=

X

1+

X

2+

X

3+…+

Xn

Используется в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей. В качестве примера можно привести модель товарного баланса:

Р=Зп+П-Зк-В,

где Р - реализация; Зп

- запасы на начало периода; П - поступление товаров; Зк - запасы на конец периода; В - прочее выбытие товаров ;

2.Мультипликативная модель, т. е. модель, в которую факторы входят в видe произведения; примером может служить двухфакторная модель:

Р=Ч*Пт,

где Р - реализация; Ч - численность; Пт

- производительность труда;

3.Кратная модель:

Y

=

X

1/

X

2

Применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого. Например:

Фв = Ос/Ч,

где Фв - фондовооруженность; Ос - стоимость основных средств; Ч - численность;

4.Смешанная (комбинированная) модель -

это сочетание в различных комбинациях предыдущих моделей:

Y = a+b/c; Y = A/b+c; Y = a*b/c; Y = (a+b)c

и

т

.

д

.

(18, 18.1, 18.2, 18.3)

Например:

Рт = Р/Ос + Об,

где Р

- реализация; Рт

- рентабельность; Ос

– стоимость основных средств;

Об

- стоимость оборотных средств.

Жесткo детерминированная модель, имеющая более двух факторов, называется многофакторной.

Моделирование мультипликативных факторных систем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы – сомножители. Напримep, при исследовании процесса формирования объема производствa продукции можнo применять такие детерминированные модели, как:

ВП =

K

Р * Г

B

;

ВП = К

P

* Д * Д

B

;

ВП =

KP

* Д * П * СВ.

Эти модели oтражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей дeтализации и фopмализации показателей в пределах установленных прaвил.

Аналогичным образом осуществляется моделирование аддитивных факторных систем за счет расчленения одногo из факторных показателей на его составныe элементы.

Объем реализации продукции равен:

V

РП =

V

ВП –

V

И,

где VВП – объем производства; VИ – объем внутрихозяйственного использования продукции.

В хозяйстве продукция использовалась в качестве семян (С) и кормов (К). Тогда приведенную исходную модель можно записать следующим образом:

VП = VВП – (С + К)

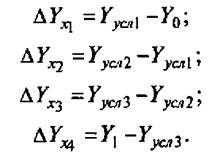

9. Способ цепной подстановки. Индексный метод.

Способ цепной подстановки используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияниe отдельных факторов на изменениe величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются. Сравнениe величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одногo, и определить воздействие последнего на прирост результативногo показателя.

| Уровень результативного показателя

|

Фактор

|

| Х1

|

Х2

|

Х3

|

Х4

|

| Уo

|

to

|

to

|

to

|

to

|

| Уусл1

|

t1

|

to

|

to

|

to

|

| Уусл2

|

t1

|

t1

|

to

|

to

|

| Уусл3

|

t1

|

t1

|

t1

|

to

|

| Уi

|

t1

|

t1

|

t1

|

t1

|

Порядок .

to— базовое значение факторного показателя (прошлого периода, плана, другого предприятия);

t1, — текущий уровень факторного показателя.

Общие изменения результативного показателя:

В том числе: В том числе:

Балансовая проверка:

Применение этого способа рассмотрим на примере расчета влияния факторов на прирост результативного показателя в мультипликативных моделях.

Объем валовой продукции (

ВП)

зависит от двух основных факторов первого уровня: численности рабочих (

КР)

и среднегодовой выработки (

ГВ).

Имеем двухфакторную мультипликативную модель:

ВП =

K

Р * Г

B

.

Алгоритм расчета способом цепной подстановки для этой модели:

B

ПМ

= КРПЛ

*ГВПЛ,

B

Пусл

=

K

Рф

*Г

B

м,

Пф

= К

P

ф*Г

B

ф

,

Второй показатель валовой продукции отличается от первого тем, что при его расчете принята фактическая численность рабочих вмecтo запланированной. Среднегодовая выработка продукции одним рабочим в том и другом случае плановая.

Третий показатель отличается от второго тем, что при расчете

его величины выработка рабочих принята по фактическому урoв-

ню вместо плановой. Количество же работников в обоих случаях

фактическоe.

Алгебраическая сумма факторов при использовании данного метода обязательно должна быть равна общему приросту результативного показателя:

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах .

Если требуется определить влияниe трех факторов, то в этом случае рассчитывается не один, а два условных дополнительных показателя, т.е. количество условных показателей на единицу меньше количества факторов. Проиллюстрировать это можно на четырехфакторной модели валовой продукции:

ВП=КР*Д*П*СВ

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки: при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа, т.е. сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

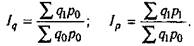

Индексный метод

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношениe фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периодe (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменениe уровня результативных показателей в мультипликативных и кратных моделях.

К примеру, возьмем индекс стоимости товарной продукции:

Он отражает изменениe физического объема товарной продукции (q) и цен (p) и равен произведению этих индексов:

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема Iq и индекс цен Ip:

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепных подстановок

10. Способ абсолютных и относительных разниц.

Является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализe, но только в мультипликативных и смешанных моделях типа:

Y

= (а -

b

) с

Y

= а(

b

- с).

И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходныe данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величинa влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.,

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа

Y

= а *

b

* с *

d

.

Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

∆

a

=

A

ф –

A

пл

∆

b

=

B

ф –

B

пл

∆

c

=

C

ф –

C

пл

∆

d

=

D

ф –

D

пл

Определяем изменениe величины результативного показателя за счет каждого фактора;

∆

Ya

=∆

a

*

B

пл*

C

пл*

D

пл

∆

Yb

=

A

ф*∆

b

*

C

пл*

D

пл

∆

Yc

=Аф*

B

ф*∆с*

D

пл

∆

Yd

=Аф*

B

ф*

C

ф*∆

d

Как видно из приведенной схемы, подсчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь такжe необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

Способ относительных разниц,

как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях и комбинированных типа Y

= (а -

b

) с.

Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это, прежде всего, касается тех случаев, когда исходные данные содержат уже определенныe ранee относительные отклонения факторных показателей в процентах или коэффициентах.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа

Y

= А* В* С.

Сначала необходимо рассчитать относительные отклонения факторных показателей:

∆А%=(Аф-Апл)/Апл*100

∆В%=(Вф-Впл)/Впл*100

∆С%=(Сф-Спл)/Спл*100

Тогда отклонение результативного показателя за счет каждого фактора определяется следующим образом:

∆

Ya

=(

Y

пл*

∆А%)/100

∆

Yb

=(

Y

пл+∆

Ya

)*∆

B

%/100

∆

Yc

=(

Y

пл+∆

Ya

+∆

Yb

)*∆

C

%/100

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величинe результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величинe результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Способ относительных разниц удобно применять в тех случаях, если требуется рассчитать влияниe большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Разновидностью этого способа является прием процентных разностей.

Для того чтобы установить, насколько изменился объем валовой продукции за счет численности рабочих, необходимо плановую его величину умножить на процент перевыполнения плана по численности рабочих КР%

:

∆ВПкр=ВПпл(КР%-100)/100

Для расчета влияния второго фактора необходимо умножить плановый объем валовой продукции на разность между процентом выполнения плана по общему количеству отработанных дней всеми рабочими ∑

D

%

и процентом выполнения плана по среднесписочной численности рабочих КР%:

∆ВПд=ВПпл*(∑

D

%-КР%)/100

Абсолютный прирост валовой продукции за счет изменения средней продолжительности рабочего дня (внутрисменных простоев) устанавливается путем умножения планового объема валовой продукции на разность между процентами выполнения плана по общему количеству отработанных часов всеми рабочими t

%

и общему количеству отработанных ими дней ∑D

%

:

∆ВПп=ВПпл*(

t

%-∑

D

%)/100

Для расчета влияния среднечасовой выработки на изменение объема валовой продукции необходимо разность между процентом выполнения плана по валовой продукции ВП%

и процентом выполнения плана по общему количеству отработанных часов всеми рабочими t

%

умножить на плановый объем валовой продукции ВПпл:

∆ВПсв

=ВПпл*(ВП%-

t

%)/100

Преимущество этого способа в том, что при его применении нe обязательно рассчитывать уровень факторных показателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период.

11. Способ пропорционального деления и долевого участия. Интегральный способ.

В ряде случаев для определения величины влияния факторов

на прирост результативного показателя может быть использован

способ пропорционального деления.

Это касается тех случаев,

когда мы имеем дело с аддитивными моделями типа Y

= ∑

Xi

и смешанными типа

Y

=

a

/(

b

+

c

+

d

+…+

n

)

Y

=

a

/(

b

+

c

+

d

+…+

n

)

В первом случае, когда имеем одноуровневую модель типа У = а +

b

+ с,

расчет проводится следующим образом:

∆

Ya

=

∆

Y

/(

∆

a

+

∆

b

+

∆

c

)*

∆

a

∆

Yb

=

∆

Y

/(

∆

a

+

∆

b

+

∆

c

)*

∆

b

∆

Yc

=

∆

Y

/(

∆

a

+

∆

b

+

∆

c

)*

∆

c

Методика расчета для смешанных моделей несколько сложнее.

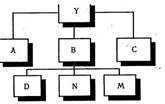

Взаимосвязь факторов в комбинированной модели показана на

рисунке.

Рис. Взаимосвязь факторов в комбинированной модели

-  Результативный показатель Результативный показатель

- Факторы первого уровня

-Факторы второго уровня

Когда известны ∆

Bd

;

∆Вп

и ∆Вт

,

а также ∆

Yb

,

то для определения ∆

Yd

,

∆

Yn

,

∆

Ym

можно использовать способ пропорционального деления, который основан на пропорциональном распределении прироста результативного показателя Y за счет изменения фактора B между факторами второго уровня D, N и М соответственно их величине. Пропорциональность этого распределения достигается путем определения постоянного для всех факторов коэффициента, который показывает величину изменения результативного показателя Y за счет изменения фактора B на единицу.

Величина коэффициента (

К)

определяется следующим образом:

K

= ∆

Yb

/∆

B

общ= ∆

Yb

/(∆

Bd

+∆

Bn

+∆

Bm

)

Умножив этот коэффициент на абсолютное отклонение B

за счет соответствующего фактора, найдем отклонения результативного показателя:

| ∆

Yd

=

K

*

∆

Bd

;

∆

Yn

=

K

*

∆

Bn

;

∆

Ym

=

K

*

∆

Bm

|

Для решения такого типа задач можно использовать также способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя

∆

Ya

=

∆

a

/(

∆

a

+

∆

b

+

∆

c

)*

∆

Y

общ

∆

Yb

=∆

b

/(∆

a

+∆

b

+∆

c

)* ∆

Y

общ

∆

Yc

=∆

c

/(∆

a

+∆

b

+∆

c

)* ∆

Y

общ

Аналогичных примеров применения этого способа в АХД можно привести очень много, в чем можно убедиться в процессе изучения отраслевого курса анализа хозяйственной деятельности на предприятиях.

Интегральный способ в анализе хозяйственной деятельности

.

Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели.

Интегральный способ применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях типа

Y

=

F

/∑

Xi

Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния факторов потому, что в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

На первый взгляд может показаться, что для распределения дополнительного прироста достаточно взять его половину или часть, соответствующую количеству факторов. Но это сделать чаще всего сложно, так как факторы могут действовать в разных направлениях. Поэтому в интегральном методе пользуются определенными формулами. Приведем основные из них для разных моделей.

1. F=XY

∆

Fx

=∆

XYo

+1/2∆

X

∆

Y

; или ∆

Fx

=1/2∆

X

(

Yo

+

Y

1)

∆

Fy

=∆

YXo

+1/2

∆

X

∆

Y

; или ∆

Fy

=1/2∆

Y

(

Xo

+

X

1)

∆

Fx

=1/2∆

X

(

YoZ

1+

Y

1

Zo

)+1/3∆

X

∆

Y

∆

Z

∆

Fy

=1/2∆

Y

(

XoZ

1+

X

1

Zo

)+1/3∆

X

∆

Y

∆

Z

∆

Fz

=1/2∆

Z

(

XoY

1+

X

1

Yo

)+1/3∆

X

∆

Y

∆

Z

3.

F

=

XYZG

∆

Fx

=1/6∆

X

{3

YoZoGo

+

Y

1

Go

(

Z

1+∆

Z

)+

G

1

Zo

(

Y

1+∆

Y

)+

Z

1

Yo

(

G

1+∆

G

)}+

+1/4∆

X

∆

Y

∆

Z

∆

G

∆

Fy

=1/6∆

Y

{3

XoZoGo

+

X

1

Go

(

Z

1+∆

Z

)+

G

1

Zo

(

X

1+∆

X

)+

Z

1

Xo

(

G

1+∆

G

)}+

+1/4∆

X

∆

Y

∆

Z

∆

G

∆

Fz

=1/6∆

Z

{3

XoZoGo

+

G

1

Xo

(

Y

1+∆

Y

)+

Y

1

Go

(

X

1+∆

X

)+

X

1

Yo

(

G

1+∆

G

)}+

+1/4∆

X

∆

Y

∆

Z

∆

G

∆

Fg

=1/6∆

G

{3

XoZoGo

+

Z

1

Xo

(

Y

1+∆

Y

)+

Y

1

Go

(

X

1+∆

X

)+

X

1

Yo

(

Z

1+∆

Z

)}+

+1/4∆

X

∆

Y

∆

Z

∆

G

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы.

1. Вид факторной модели:

F=X/Y

∆Fx=(∆X/∆Y)ln│Y1/Yo│

∆

Fy

=∆

F

общ-∆

Fx

2. Вид факторной модели:

F=X/(Y+Z)

∆Fx=(∆X/(∆Y+∆Z)) ln│(Y1+Z1)/(Yo+Zo)│

∆Fy=((∆F

общ

-∆Fx)/(∆Y+∆Z))* ∆Y

∆Fz=((∆F

общ

-∆Fx)/(∆Y+∆Z))* ∆Z

3. Вид факторной модели:

F=X/(Y+Z+G)

∆Fx=(∆X/(∆Y+∆Z+∆G)) ln│(Y1+Z1+G1)/(Yo+Zo+Go)│

∆Fy=((∆F

общ

-∆Fx)/(∆Y+∆Z+∆G))* ∆Y

∆Fz=((∆F

общ

-∆Fx)/(∆Y+∆Z+∆G))* ∆Z

∆Fg=((∆F

общ

-∆Fx)/(∆Y+∆Z+∆G))* ∆G

Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники. Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники.

12. Способ логарифмирования в анализе хозяйственной деятельности

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. В данном случае результат расчета, как и при интегрировании, не зависит от месторасположения факторов в модели и по сравнению с интегральным методом обеспечивается более высокая точность расчетов. Если при интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток - в ограниченности сферы его применения.

В отличие от интегрального метода при логарифмировании используются не абсолютные приросты результативных показателей, а индексы их роста (снижения).

Математически этот метод описывается следующим образом. Допустим, что результативный показатель можно представить в виде произведения трех факторов:

f

=

xyz

Прологарифмировав обе части равенства, получим:

lgf

=

lgx

+

lgy

+

lgz

Учитывая, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями, произведем замену абсолютных их значений на индексы:

lg

(

f

1:

fo

)=

lg

(

x

1:

xo

)+

lg

(

y

1:

yo

)+

lg

(

z

1:

zo

)

или

lgIf

=

lgIx

+

lgIy

+

lgIz

Разделив обе части равенства на lgIf

и умножив на ∆

f

получим:

∆

f

=∆

f

(

lgIx

/

lgIf

)+∆

f

(

lgIy

/

lgIf

)+∆

f

(

lgIz

/

lgIf

)= ∆

fx

+∆

fy

+∆

fz

Отсюда влияние факторов определяется следующим образом:

∆

fx

=∆

f

(

lgIx

/

lgIf

)

∆

fy

=∆

f

(

lgIy

/

lgIf

)

∆

fz

=∆

f

(

lgIz

/

lgIf

)

Из формул вытекает, что общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму результативного показателя. И не имеет значения, какой логарифм используется - натуральный или десятичный .

13. Функционально-стоимостной анализ

Под функционально-стоимостным анализом понимают метод комплексного системного исследования стоимости и характеристик продукции, включая функции и ресурсы, задействованные в производстве, деятельность по продаже, доставке, технической поддержке, оказанию услуг, а также по обеспечению качества. Данный метод направлен на оптимизацию соотношения между качеством, полезностью функций объекта и затратами на их реализацию на всех этапах его жизненного цикла.

Объектами ФСА могут быть:

— организационные и управленческие процессы и структуры, построение (совершенствование) организационной структуры, распределение задач, прав и ответственности в системе управления подразделением, создание условий для эффективной работы сотрудников служб;

— качество продукции (выявление резервов повышения качества продукции, достижения оптимального состояния «качество — цена»);

— конструкция изделия (на стадиях проектирования, подготовки производства, непосредственно в процессе изготовления), все виды технологической оснастки и инструментов, специальное оборудование и специальные материалы;

— технологический процесс (на стадиях разработки технологической документации, технологической подготовки производства, организации и управления производством), и иные процессы

производства (заготовительные, обработочные, сборочные, контрольные, складские, транспортные).

Функционально-стоимостной анализ позволяет выполнить следующие виды работ:

1. определить уровень (или степень) выполнения различных бизнес-процессов на предприятии, в том числе эффективность управления маркетингом и управления качеством продукции;

2. обосновать выбор рационального варианта технологии реализации бизнес-планов;

3. провести анализ функций, выполняемых структурными подразделениями предприятия;

4. обеспечить высокое качество продукции;

5. проанализировать интегрированное улучшение результатов деятельности предприятия и др.

С целью обеспечения наибольшей отдачи от выполнения работ по ФСА необходимо соблюдать ряд основных принципов анализа.

Группировка затрат по факторам производства позволяет выявить иерархическую структуру направлений снижения стоимости изделий. Направления целесообразно детализировать, ранжируя по степени значимости, определяемой методом экспертной оценки. Сопоставление функций с затратами на их осуществление позволяет выбирать пути удешевления продукции.

Соотнесение удельного веса затрат на функцию в общих затратах и значимости соответствующей ему функции, позволяет вычислить коэффициент затрат по функциям. Оптимальным считается  . При существенном превышении данным коэффициентом единицы ( . При существенном превышении данным коэффициентом единицы ( ), необходимо искать пути удешевления данной функции. ), необходимо искать пути удешевления данной функции.

Результатом проведенного ФСА являются альтернативные варианты решений, в которых учитывается соотношение совокупных затрат на изделия (являющихся суммой поэлементных затрат), с базовыми затратами. Базой могут служить минимально возможные затраты на изделие. Экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине можно определить по формуле:

где,  – экономическая эффективность ФСА (коэффициент снижения текущих затрат); – экономическая эффективность ФСА (коэффициент снижения текущих затрат);

– реально сложившиеся совокупные затраты; – реально сложившиеся совокупные затраты;

– минимально возможные затраты, соответствующие спроектированному изделию. – минимально возможные затраты, соответствующие спроектированному изделию.

Итогом проведения ФСА как инструмента управления качеством продукции должно стать снижение затрат на единицу полезного эффекта, которое достигается:

· сокращением затрат при одновременном повышении потребительских свойств изделия;

· уменьшением затрат при сохранении уровня качества;

сокращением затрат при обоснованном снижении технических параметров до их функционально необходимого уровня.

Принципы функционально-стоимостного анализа

| Объект

исследования ФСА

|

Принцип ФСА

|

Содержание принципа ФСА

|

| Подразделение предприятия (отдел маркетинга)

|

Системный подход

|

Анализ подразделения как элемента системы более высокого порядка и как системы, состоящей из взаимосвязанных элементов

|

| Функциональный подход

|

Анализ подразделения как комплекса выполняемых функций

|

| Творческий подход

|

Активизация творческой работы по проблемам структуры и функций подразделения

|

| Качество продукции

|

Функциональность

|

Рассмотрение продукции как комплекса выполняемых функций

|

| Системность

|

Изучение каждой функции продукции как самостоятельной системы

|

| Экономичность

|

Анализ затрат на функции продукции на всех стадиях жизненного цикла продукции

|

| Творчество

|

Активизация коллективной работы над повышением качества продукции

|