| Кафедра “Экономическая теория”

Деньги, их функции и формы. Теории денег.

Курсовая работа

Москва

2011

Содержание

1.Общая характеристика денег

1.1 Происхождение денег……………………..………..….……..…..5

1.2 Сущность денег……………..…………….………….…….……...8

1.3 Функции денег……………..…………..…..…………….….…...10

1.4 Формы и виды денег………………………..…………...……….13

1.5 Теории денег……………………………………...…………........18

1.6 Тенденции развития современной денежной системы………..20

2.Денежная система…………………….…………………………….....21

2.1 Понятие денежной системы…………………………………......21

2.2 Принципы построения денежной системы………………….…22

2.3 Развитие денежной системы РФ на 2010-2011 гг…………........24

Заключение…………………………………………………………...…27

Список использованных источников………………………..……..….29

В

ведение

Деньги - одно из величайших человеческих изобретений. По мнению экономистов именно деньги обеспечили те революционные преобразования в экономике человеческого общества, которые обусловлены профессиональным разделением труда. Происхождение денег связано с 7 - 8 тыс. до н. э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты (хотя есть предположения, что деньги впервые появились в Китае 2,5 тысячи лет тому назад). Исторически в качестве средства облегчения обмена использовались - с переменным успехом - скот, сигары, раковины, камни, куски металла. Но чтобы служить в качестве денег, предмет должен пройти лишь одно испытание: он должен получить общее признание и покупателей, и продавцов как средство обмена. Деньги определяются самим обществом; все, что общество признает в качестве средства обращения - это и есть деньги. Действительно, деньги - это товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров.

К непосредственным предпосылкам появления денег относятся: переход от натурального хозяйства к производству товаров и обмену товарами; имущественное обособление производителей товаров - собственников изготовляемой продукции.

Действительно, именно деньги сняли мучительные трудности бартерного обмена товарами, которые сдерживали товарообмен до их появления.

Однако, наряду с положительным воздействием на все экономические процессы, деньги породили и ряд негативных последствий в жизни и деятельности людей.

Реклама

История хранит тысячи фактов отрицательного влияния денег на деяния, как отдельных людей, так и целых государств, от библейского придания о предательстве Христа (за тридцать серебряников), до продажи российским царем Аляски США - огромной территории на Североамериканском континенте, площадью более 1,5 миллиона квадратных километров - за 7,2 млн. долларов.

Миллионы людей ради денег шли на страшные преступления, погибали, кончали жизнь самоубийством, предавали и продавали. Казалось, что большая часть человечества живет ради денег, из-за денег и благодаря наличию денег.

Таким образом, тема настоящей курсовой работы представляется достаточно актуальной. Деньги находятся в центре внимания современной рыночной экономики. Экономическим вопросам, связанным с изучением сущности понятия "деньги", выполняемыми ими функциями, денежной массой, соотношений между компонентами денежной массы, роли денег в структуре мировой экономики в кругах учёных-экономистов уделяется большое внимание. Данным вопросам посвящено множество современной литературы, учебников, научных и популярных статей в периодических изданиях. Современная денежная экономическая теория имеет в своей основе солидный теоретический фундамент, но тем не менее деньги, финансовые потоки и экономика продолжают свою эволюцию, а следовательно возникают новые вопросы, требующие новых теоретических исследований и идеал здесь недостижим.

Цель курсовой работы

– кратко осветить основные категории и понятия, позволяющие судить о роли денег в экономической системе и структуре мировой экономики.

В задачи работы

входит: рассказать о предпосылках возникновения денег, их трансформации во времени, сущности и видах денег и их функциях, объяснить понятия денежной системы и в заключении попытаться дать ответ на вопрос – что же такое деньги и что они значат для нас.

1.1 Происхождение денег

Деньги возникли задолго до возникновения государства и прошли длительный эволюционный путь.

В первоначальном периоде существования человеческого общества господствовало натуральное хозяйство. Продукты создавались для удовлетворения собственных потребностей. Постепенно происходила специализация людей на изготовление определённых видов продукции. В некоторых случаях, появляющиеся излишки, стали обменивать на другую продукцию. Таким образом, бартер был самой ранней формой торговли. Однако, такая схема предполагала, что обмен мог произойти при наличии нужных товаров у обеих сторон, что не всегда было возможно, бартер тормозил процессы разделения труда и специализации между различными товаропроизводителями. Появилась потребность в выделения из разнообразия обмениваемых товаров некого всеобщего эквивалента, который бы бал приемлем для всех.

Реклама

В роли всеобщего эквивалента выступали те товары, которые являлись наиболее предпочтительными на данной территории. Известно, что в роли денег выступали самые разнообразные товары: скот, соль, хлопковые ткани, меха, слоновья кость, опиум, раковины «каури», рыба, листья табака и многое другое. Одной из самых распространенных форм денег являлся скот. Со скотом связано происхождение слова «капитал», которое произошло от латинского «caput» (голова). Древнеславянское слово «скот», означающее животное, послужило основой ряда финансовых терминов: «скотница» – казна, сокровище, «скотник» – казначей.

Но при дальнейшем расширение товарооборота, разнообразие товаров, служившими деньгами стало препятствием, поэтому роль всеобщего эквивалента закрепилось за одним товаром – благородными металлами: золотом и серебром, а со второй половины XIX в. только за золотом. Лишь золото и серебро могли стать универсальными деньгами: они не портятся со временем, легко делятся на части, при этом обладают широкой распространенностью и высокой стоимостью (встречаются практически во всех регионах планеты, но в малой концентрации), не требуют особых затрат на хранение.

Первоначально драгоценные металлы использовали в виде литых брусков. В обмене использовали слитки непроизвольных размеров, соответственно при сделке такие деньги необходимо было взвешивать, а также проверять качество металла. Даже появились профессиональные торговцы, которые начали клеймить бруски, тем самым подтверждая их качество и вес. Впоследствии право клеймения перешло к государственной власти. Таким образом, первые металлические деньги представляли собой куски металла с оттисками печати того, кто их выпускал. Их называли по единице веса, которой они равнялись, например, talents, minas, shekels. Со временем, бруски ценных металлов стали приобретать форму круглых монет и сохранили такой вид до наших дней. Само же название монета произошло от имени богини Юноны Монеты, присвоенному храму при котором в III в. до н.э. был первый монетный двор. Уже в Древнем Риме слово «монета» стали использовать в качестве общего названия денег. В настоящее время считается, что первые монеты были изобретены в Лидии – круглые слитки драгоценных металлов, чьи стандарты гарантировались государственной чеканкой. Монеты быстро стали универсальным средством обмена для большинства цивилизаций Старого Света. Поскольку золотые и серебряные монеты обладали собственной ценностью, их можно было использовать во всех странах, где были в ходу металлические деньги. Однако каждое государство стремилось чеканить собственную монету, демонстрируя этим свой суверенитет.

Существовало два типа денежных систем, основанных на обращении металлических денег: биметаллизм, когда роль всеобщего эквивалента играют два металла: золото и серебро; монометаллизм, когда в роли всеобщего эквивалента и универсального соизмерителя выступает один металл.

Исторически известны три вида монометаллизма: медный (как в античном Риме в 5–3 вв. до н.э.); серебряный (так было в России в середине 19 в., в Китае Нового времени); золотой (например, в Великобритании и других развитых странах Западной Европы с 1870–1890-х до 1914 гг).

Монеты – наиболее развитая форма денег, монеты из драгоценных металлов, содержащие этот металл в количестве, соответствующем их номинальной стоимости, называют полноценными. Неполноценные монеты, номинальная стоимость которых превышает реальную стоимость, содержащегося в них металла. Со временем роль неполноценных денег перешла к бумажным деньгам.

Есть факт, указывающий на китайское происхождение бумажных денег. Первая попытка ввести их в обращение была предпринята в период царствования императора Уди из династии Хань (140-87 гг. до н.э.), после того как постоянные военные походы против монгольских кочевников опустошили имперскую казну. Частная чеканка монет настолько снизила качество металлических денег, что происходили резкие колебания их номинальной стоимости. Уди потребовал от большинства чеканных дворов выпустить казначейские билеты, стоимость каждого из которых составляла 400 000 медных монет. Билеты изготавливались из шкуры белого оленя — исключительно редкого животного — и имели форму квадрата со специальным рисунком. Однако этот необычный эксперимент в области денежно-кредитного регулирования был обречен на неудачу из-за крайне ограниченного количества белых оленей.

Китайцы повторно вернулись к идее бумажных денег примерно в начале IX века. В то время их называли «летающими деньгами» из-за того, что ветер мог легко унести «купюру» прочь, в отличие от привычных связок монет. Эти ранние бумажные деньги были не полноценным средством обмена, а скорее сертификатом, который частные банки выдавали торговцам в обмен на наличные деньги. Возвратившись из столицы в провинцию, торговец мог сдать сертификат и получить обратно свои деньги. Таким образом, грабители лишались возможности «освободить» купцов от наличности по пути домой. В 812 году выпуск подобных денег стал прерогативой китайского правительства. К 970 г. н.э. они получили распространение на большей части территории Китая. Во время правления династии Юань (1271 – 1368 г.г.) бумажные деньги печатались в больших количествах и были главным средством денежного обращения в стране. Деньги представляли собой расписки, выписываемые как свидетельство об уплате налогов, либо под сдаваемые ценности.

Но тогда мало думали о подкреплении денежной массы соответствующим золотым запасом, что привело к гиперинфляции. К началу XVI века китайские бумажные деньги настолько обесценились, что их выпуск был прекращен.

В Европе появление бумажных денег связывают обычно с опытом Франции 1716–1720 гг. Эмиссия бумажных денег была проведена банком Джона Ло и окончилась неудачей. Попытки выпустить бумажные деньги в России предпринимались при императрице Анне Иоанновне, но проект так и не был утвержден. В 1762 г. Петр III издал указ об учреждении государственного банка и выпуске в обращение ассигнаций, но и тогда попытка не удалась в связи с убийством царя. В России первые бумажные деньги - ассигнации были выпущены в 1769 г. при императрице Екатерине II. Предполагалось, что как и в других странах, рискнувших ввести бумажные деньги, их можно будет при желании обменять на серебро. сначала бумажные деньги имели успех и их обменивали на серебряные монеты по курсу 1 к 1. Но все оказалось иначе, дефицит бюджета заставлял проводить дополнительные эмиссии и уже к концу века излишек ассигнаций заставил приостановить размен, курс ассигнационного рубля, естественно, начал падать, а товарные цены расти, бумажный рубль фактически обесценился.

Здесь проявил себя закон Томаса Грэшама, плохие деньги вытесняют хорошие. Закон гласит, что из обращения исчезают деньги, рыночная стоимость которых по отношению к плохим деньгам и официально установленному курсу повышается. Они просто припрятываются – дома, в банковских сейфах. В XX в. исполнителями роли «плохих» денег выступали банкноты, вытеснявшие из обращения золото.

Со времени первой мировой войны, тенденция к прекращению размена банкнот на золото стала распространяться повсеместно. Перед центральными банками встала задача неусыпного контроля за денежным обращением. На самом же деле, бумажные деньги сами по себе полезной ценности не имеют, они – символы, знаки стоимости.

Повсеместный и впоследствии закрепившийся отход от золота произошел повсеместно. Войны, другие бедствия, «исхудавшая» казна правителей – это субъективные причины, но существовали и объективные причины. Самое простое объяснение: бумажные деньги удобны в обращении, их легко носить с собой. Адам Смит очень точно говорил, что бумажные деньги являются более дешевым орудием обращения. Действительно, в обороте монеты стираются, часть благородного металла пропадает. К тому же, возрастают потребности в золоте у промышленности, медицины, потребительской сферы. И главное – товарооборот в масштабах, исчисляемых триллионами долларов, марок, рублей, франков и других денежных единиц, золоту просто не под силу обслужить. Переход к бумажноденежному обращению резко расширил рамки товарного обмена.

Бумажные деньги – банкноты и казначейские билеты – обязательны к приему в качестве платежного средства на территории данного государства. Их стоимость определяется лишь количеством товаров и услуг, которые можно купить на эти деньги. Таким образом, в XX в. произошел переход к обращению бумажных денег и превращение золота и серебра в товар, который можно купить по рыночной цене.

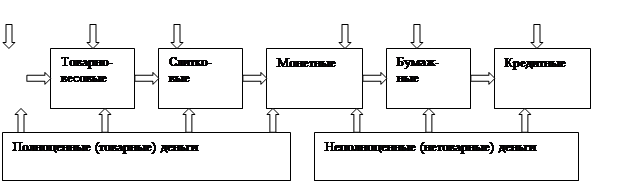

Можно выделить следующие основные этапы истории развития денег. Первый этап – появление денег с выполнением их функций случайными товарами; второй этап – закрепление за золотом роли всеобщего эквивалента; третий этап – этап перехода к бумажным или кредитным деньгам; и последний четвертый этап – постепенное вытеснение наличных денег из оборота, вследствие чего появились иные виды платежей, например, электронные.

Схематически развитие денег можно представить следующим образом:

Рисунок 1 – Эволюция денег.[1]

1.2 Сущность денег

Деньги – универсальное орудие обмена, всеобщий эквивалент стоимости товаров и услуг. Сущность денег можно показать на основе их становления.

Товарное происхождение денег, несомненно.

«Как только повсеместно устанавливается разделение труда, лишь весьма малая доля потребностей человека может быть удовлетворена продуктом его собственного труда. Значительно большую часть их он удовлетворяет обменом того излишка продуктов своего труда, который остается после удовлетворения его потребностей, на излишки продукта труда других людей, в которых он нуждается».[2]

Общественное разделение труда между земледельцами, скотоводами и ремесленниками породило настоятельную потребность обмениваться продуктами своего труда, которые в силу этого становились товарами. Одновременно возникла экономическая задача: как и в каких меновых соотношениях - одно племя, занятое, например, земледелием, сможет правильно обменять образовавшиеся у него излишки зерна на мясо, выращенного скотоводами. Найти решение тогда было невозможно. Первоначально не было какого-то общепризнанного всеми эквивалента, с помощью которого можно измерить стоимость всех других товаров. Простой первоначальный обмен одной полезной вещи на другую был случайным и одноразовым. Развитие разделения труда, сопровождающееся возникновением регулярного обмена, привело к становлению товарного хозяйства, при котором продукты стали производится не для собственных нужд, а специально для продажи и, таким образом, становились товарами. Причем, чтобы продукт стал товаром он должен быть не только произведен для продажи, но также обладать полезностью (быть полезным для покупателя) и должен обладать стоимостью.

Существуют две теории происхождения денег:

1. Рационалистическая концепция

– деньги возникли как результат соглашения между людьми, которые поняли, что для улучшения условий обмена нужны специальные инструменты. Впервые ее смысл сформулировал древнегреческий философ Аристотель: деньги являются продуктом договоренности между людьми, правителями государств. Возрождение этой концепции произошло в XX в., разработчиком нового подхода стал немецкий экономист Эдвард Кнапп и, на основе этой концепции, развивалась номиналистическая теория денег (представители этой теории отрицали товарное происхождение денег);

2. Эволюционно-историческая концепция

– деньги появились в результате эволюционного процесса, который сам по себе, независимо от желания людей, привел к тому, что некоторые предметы выделились из общей массы и заняли особое место. Считается, что деньги первоначально были товаром. Доказательства этой концепции были обнаружены при археологических раскопках в 18 в. на юге Испании – в пещерах на стенах были высечены клинописи актов обмена: 2 мешка пшеницы – 1 овца. Наиболее полное объяснение и теоретическое доказательство есть в «Капитале» К. Маркса.

По Марксу происхождение денег рассматривается как постепенное развитие форм стоимости: простая (товар на товар), развернутая, форма всеобщего эквивалента, металлические деньги. Согласно своей теории К.Маркс давал следующее определение денег: «Особенный товар, представляющий, таким образом, адекватное бытие меновой стоимости всех товаров, или меновая стоимость товаров как особенный выделенный товар, есть деньги. Это — кристаллизация меновой стоимости товаров, которую они создают в самом процессе обмена».[3]

То есть сущность денег в том, что они являются всеобщим эквивалентом стоимости всех товаров.

Рассматривая деньги, как товар, марксистская наука, делает заключение, что в каждом товаре заключен труд. Причем есть конкретный труд, который выступает непосредственно как результат деятельности человека, и абстрактный труд, затрата рабочей силы в общем. С развитием обмена, все товары приравниваются к деньгам, и конкретный труд становится проявлением абстрактного труда. В условиях частной собственности труд непосредственно является частным трудом, а в силу общественного разделения труда, все товаропроизводители по сути работают друг на друга и, соответственно, труд имеет общественный характер. Значит, деньги выступают в качестве всеобщего и непосредственного воплощения общественного труда. Таким образом, деньги являются всеобщим эквивалентом, в их потребительской стоимости проявляется стоимость всех других товаров, заключенный в них конкретный труд служит всеобщей формой проявления абстрактного труда, частный труд — проявление общественного труда.

На основе эволюционно-исторической концепции развивалась металлистическая теория денег (создатели этой концепции отождествляли деньги и золото, тем самым отвергая возможность существования неполноценных денег).

Эти подходы, к объяснению возникновения и сущности денег, по своему справедливы: если на начальных этапах истории денег преобладали стихийные процессы, то затем денежное обращение стало подвергаться сознательному «социальному конструированию», как несомненно товарное происхождение денег, также справедливо мнение, что в них заложен труд.

Однако, нельзя рассматривать сущность денег только как процесс их становления. В современной экономической теории суть денег определяется в выполняемых ими функциях.[4]

1.3 Функции денег

Закон денежного обращения впервые был сформулирован Карлом Марксом в его труде «Капитал», устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

В наиболее общем виде формула выглядит так:

Количество денег в обращении = (товары к реализации Х цены)/(скорость обращения денежной единицы).

В 1911 году то же самое было предложено в виде тождества; названного «уравнением Фишера»: MV = PQ

Где М – количество денег; V – скорость обращения денег; P – средний уровень цен на товары и услуги; Q – совокупный объём товаров и услуг.

Деньгам принадлежит видная роль в развитии человеческого общества: смене общественных формаций, экономическом росте, прогрессе цивилизации. Роль денег осуществляется через их функции.

Марксистская теория денег выделяет пять функций денег: мера стоимости, средство обращения, средство образования сокровищ, средство платежа и мировые деньги.

Функция меры стоимости

выполняется золотом, на добычу которого, как и на производство любого товара, затрачен общественный труд. Но для измерения стоимости товара не требуется иметь золото в виде наличных денег. Функцию меры стоимости, золото выполняет как идеальные деньги, т.е. мысленно представляемые. Количество золота измеряется его весом, а определенное весовое количество золота принимается за единицу измерения его массы. Она устанавливается государством в качестве денежной единицы (рубль, доллар, марка и т.д.) и называется масштабом цен.

Вторая функция как средство обращения

должна выполняться не идеальными, а реальными деньгами. С помощью их осуществляется метаморфоза товара: T1 Д Т2. В ней содержится два акта: превращение одного товара, т.е. одной потребительной стоимости, в деньги (T1 Д) и превращение денег в другую потребительную стоимость (Д Т2). Следовательно, функцию средства обращения деньги выполняют как бы мимолетно. Это позволяет заменить полноценные деньги их представителями, неполноценными деньгами, например медными или бумажными деньгами, как бы знаками золота.

В функции образования сокровищ

деньги выступают как представители богатства вообще. Поэтому данную функцию может выполнить денежный материал золото не только в качестве монет, но и в натуральном виде в виде золотых слитков и изделий из золота. Достаточно вспомнить «Скупого рыцаря» А.С. Пушкина.

В условиях, когда золото находится в обращении, функция образования сокровищ выступает стихийным регулятором количества денег, необходимых для обращения. Если их фактическое количество превышает необходимое, то золотые монеты уходят из обращения в сокровища, происходит тезаврация золота. Если же возникает потребность в дополнительной массе денег для обращения, то золотые монеты из сокровищ возвращаются в обращение.

Функцию платежного средства

деньги осуществляют при оплате товаров, проданных с отсрочкой платежа, при ссуде денег, уплате налогов, выплате ренты при аренде помещений и др. Названная функция денег выступает основой для образования и развития кредитной системы. В свою очередь, развитие кредита и кредитной системы значительно расширяет сферу этой функции и создает возможность погашать долги путем взаимных зачетов долговых обязательств без привлечения наличных денег, что сокращает потребность в них.

В функции мировых денег

золото как бы сбрасывает свой «национальный мундир» монет отдельных государств и выступает в международной торговле в своей натуральной форме в виде слитков золота. Со времени, когда К. Маркс рассмотрел функции денег, т.е. с середины XIX в. произошла их значительная эволюция.

Прежде всего это обусловлено тем, что после Первой мировой войны ушло из обращения золото в виде золотых монет. Ряд отечественных и зарубежных экономистов, занимающихся денежным обращением, дискутируют по вопросу о том, произошла ли полная демонетизация золота, и оно перестало быть денежным материалом или имеет место частичная демонетизация золота. Сторонники концепции частичной демонетизации золота считают, что произошла существенная модификация процесса выполнения золотом функций меры стоимости. Золото выступает всеобщим эквивалентом не непосредственно, как это было во времена его обращения на рынках в качестве денег, а опосредованно: путем образования в эмиссионных банках золотых резервов, служащих одним из средств обеспечения выпускаемых кредитных денег, и через функцию мировых денег.

В международном платежном обороте, если возможности получения кредита исчерпаны, средством погашения сальдо платежного баланса служит золото в качестве мировых денег. Оно выступает реальным резервным активом.

Сохраняется за золотом также и функция сокровища. Но поскольку золото уже не является средством обращения на рынке, то оно в качестве сокровища не может служить стихийным регулятором количества денег в обращении, каким выступало раньше.

Заметно меняется и соотношение между функциями денег. Снижается роль функции денег как средства обращения и резко возрастает роль денег как средства платежа. Это обусловлено тем, что в современном рыночном хозяйстве преобладают сделки по купле и продаже товаров не за наличный расчет, а в кредит, т.е. на основе функции денег как средства платежа.

Функции денег не изолированы друг от друга. Они составляют систему органическую целостность. Каждая функция денег в этой системе специфична, несет свою нагрузку, но действует лишь во взаимосвязи с другими функциями. Рассогласование в системе функций денег, затруднения в реализации любой из них разрушают устойчивость денег и не способствуют выполнению законов денежного обращения. Так, затруднения в реализации функции денег как средства платежа в экономике России снижают эффективность денежного обращения в целом.

В современной экономической литературе предпринимаются попытки упрощенного понимания сущности денег. Вот наиболее распространенные утверждения: деньги это проект искусственного соглашения между людьми; социальная условность; деньги все то, что используется как деньги. Такие представления о деньгах уводят от понимания их сущности, места и роли в экономической жизни общества, объективных закономерностей их движения, что может превратить людей в совершенно беспомощных существ в мире денег. Простота пониманий экономического содержания денег — кажущаяся. Отказ от научного понимания сущности денег несет с собой огромные экономические и социальные издержки как в целом для общества, так и дли каждого человека. Научное понимание сущности денег сложно и до сих пор служит предметом дискуссий.

1.4 Формы и виды денег

.

В современном мире в странах с рыночной экономикой деньги можно квалифицировать по форме существования: наличные деньги и безналичные деньги. К наличным деньгам относятся металлические деньги (монеты) и бумажные деньги (банкноты и казначейские билеты). Под безналичными деньгами понимают средства на счетах в банках, различные депозиты в банках, депозитные сертификаты, государственные ценные бумаги.

Монеты

используются в качестве разменных денег, удобны для совершения мелких покупок. Их эмиссию осуществляет центральный банк.

Бумажные деньги

– это денежные знаки, изготовленные на бумаге. Первоначально их выпускали все банки как векселя вместо обычных денег. Затем, после приобретения ими статуса государственного платежного средства, их эмиссию также стал осуществлять только Центральный Банк. ЦБ выполняет следующие функции. (Рисунок 2)

Рисунок 2 – Функции ЦБ России.[5]

С развитием кредитных отношений, когда купля-продажа стала осуществляться с рассрочкой платежа, появляются кредитные деньги

– бумажные знаки стоимости, возникшие на основе кредита. Развитие кредитных денег прошло следующие стадии: вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель

- это письменное обязательство должника или приказ кредитора должнику об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу. Основные виды векселей: коммерческие, финансовые, дружеские, бронзовые и акцептированные.

Родиной векселя считается Италия (середина XIIв.), но первое упоминание о векселе мы находим уже в Древней Греции (расписки менял в разных городах). В России вексель начал действовать в эпоху Петра I. Дальнейшее распространение векселей привело к созданию единого вексельного устава (Женевская конференция,1930г., унифицировавшая основные нормы международного вексельного права, которые действуют до сих пор). В России Федеральный закон «О переводном и простом векселе», основанный на Женевских конвенциях 1930г., был принят в 1997г.

Характерные особенности векселя: абстрактность; бесспорность; обращаемость. Однако использование векселя имеет свои границы: вексель обслуживает только оптовую торговлю; в вексельное обращение вовлечен ограниченный круг лиц, уверенных в платежеспособности векселедателя и индоссантов (жирантов).

В России позднее, чем в странах Западной Европы и Северной Америки, появились банкнота, которая переняла роль векселя, но являлась векселем эмиссионного банка. Такое позднее ее появление было связано с тем, что исторически банкноты восходили к частным переводным векселям, долговым распискам частных лиц, занимавшихся разными видами предпринимательской деятельности. В России все виды предпринимательства, в том числе торговля, развивались медленно, и экономические условия для массового обращения банковских кредитных билетов к моменту их введения еще не созрели.

Банкнота

- разновидность кредитно-денежных знаков, выпускаемых в обращение Центральным Банком Страны (ЦБ).

В начале банкноты выпускались любым коммерческим банком, позднее государство взяло процесс выпуска банкнот в свои руки. ЦБ выпускают банкноты на основе учета частных коммерческих векселей. Банкноты имели двойное обеспечение - вексельное и золотое (золотой запас ЦБ). Не обеспеченная золотом эмиссия банкнот называется фидуциарной, т.е. доверительной. Получается, что банкнота – бессрочное обязательство, выпускаемое ЦБ; должником и гарантом по банкноте является ЦБ.

Современная банкнота по существу потеряла товарное и золотое обеспечение. В известной мере банкнота сохранила свою товарно-кредитную природу благодаря каналам ее поступления в денежный оборот: банковское кредитование хозяйства; банковское кредитование государства; обязательная покупка иностранной валюты в целях пополнения золотовалютных запасов ЦБ. В целом современная банкнота попадает под закономерности бумажноденежного обращения.

С созданием коммерческих банков и сосредоточением способных платежных средств на текущих счетах появляется чек (впервые, в Англии в 1683 году).

Чек

- это письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Чек используется на внутреннем и внешнем рынке. В отличие от векселя, чек является бессрочным обязательством. Экономическая природа чека состоит в следующем: 1)служит средством получения наличных денег в банке; 2)выступает средством обращения и платежа, 3)является орудием безналичных расчетов.

На основе чеков возникла система безналичных расчетов, при которой большая часть взаимных претензий погашается и платеж производится по сальдо, без участия наличных денег. Особенно это характерно для расчетов между клиентами одного банка посредством чеков. При расчетах между клиентами разных банков чек (на сумму сальдо) выписывается на ЦБ или расчетную палату. Различают три основных вида чеков: именной; предъявительский; ордерный.

Чековая форма расчетов на территории России осуществляется посредством чеков из лимитированной чековой книжки[6]

и чеков России. Выдача лимитированных чековых книжек производится банком на основании заявления предприятия и платёжного поручения на депонирование суммы лимита чековой книжки. Чеки из лимитированной чековой книжки выписываются плательщиком-чекодателем на специальном чеке-бланке в момент определения суммы платежа, и вручается получателю денег. Получатель денег в свою очередь предъявляет чеки в обслуживающее его учреждение банка для оплаты.

По объему наличные деньги значительно уступают безналичным денежным средствам (в таблице, представленной ниже видно, что в России наличные деньги составляют около трети от общего объема и с каждым годом процентное отношение уменьшается). Наличные деньги в настоящее время пока сохраняют преимущество в сфере расчетов за услуги и товары населением.

Таблица 1 – Структура денежной массы в России.[7]

| 2005

|

2006

|

2007

|

2008

|

2009

|

| Денежная масса М2

|

4363,3

|

6045,5

|

8995,8

|

13272,1

|

13493,2

|

| В том числе:

|

| Наличные деньги М0

|

1534,8

|

2009,2

|

2785,2

|

3702,2

|

3794,8

|

| Безналичные средства

|

2828,5

|

4036,3

|

6210,6

|

9569,9

|

9698,3

|

Данные приведены на начало года в млрд.рублей по данным Банка России.

Сегодня деньги диверсифицируются[8]

, буквально на глазах множатся их виды. Вслед за чеками и кредитными карточками, появились, «электронные деньги» и пластиковые карточки. Электронные деньги новое явление в денежном обращении процесс дестафации денег, т.е. исчезновение вещественных средств обращения платежа.

Электронные деньги

- это денежный инструмент, функционирующий в рамках электронной системы, передающий информацию о движении денежных потоков и различных денежных операциях. В основе электронных денег лежит депозитное обращение, основанное на изначальном внесении лицом, совершаемым платеж, определенной суммы кредитных денег.

В 2008г. электронным деньгам исполнилось 90 лет. Все началось с того, что в 1918г. Федеральный Резервный Банк США (ФРБ США) впервые перевел деньги через телеграф. Однако еще долгое время с тех пор электронные деньги не получали широкого распространения. И только в 1972 году ФРБ США была организована автоматическая расчетная палата для обеспечения Национального банка США и коммерческих банков электронной альтернативой по обслуживанию платежных чеков. Практически одновременно подобные системы появлялись и в Европе. Среднестатистический же потребитель получил возможность пользоваться электронными переводами не так давно, но зато в полном объеме, благодаря современным достижениям коммуникационных технологий.

Первая система интернет – платежей(PayPal), для широкого круга пользователей, появилась в США в 1998г.; и в том же году в Европе - система PhonePaid, позволяющая проводить транзакции с помощью мобильных телефонов.

В России системы электронных денег появились сравнительно недавно. В настоящее время нет специальных нормативно-правовых актов, регулирующих деятельность в этой сфере. Однако уже сейчас имеются наиболее популярные системы электронных денег: PayCash[9]

, Яндекс.Деньги (проект Интернет платежей), Система Money Mail (позволяет отправить электронные деньги по e-mail адресу).

Влияние финансового кризиса на «электронные» деньги.

Электронные деньги на данный момент никак не регулируются государством именно по этому, специалисты не рекомендуют производить крупные платежи через эти системы. Более того, Центральный банк (ЦБ) намерен вообще запретить мелким компаниям владельцам платёжных систем проводить крупные суммы по своим системам.

В виду этого дальнейшее развитие электронных денег неразрывно связано с приходом на рынок крупных игроков и в первую очередь банков. Так например в апреле 2008 года Российская медиагруппа «РБК Информационные системы» объявила о приобретении системы электронных платежей Rupay. На первом этапе РБК приобрела 20% акций Rupay с опционом на увеличение доли до 51% в течение трех лет, сумма сделки, по условиям соглашения, не раскрывается.

Но пока таких крупных игроков единицы, а в условиях финансового кризиса крупные компании и банки замораживают расходы на перспективные проекты, сосредотачиваясь на решении текущих проблем.

Пластиковая карточка

- это именной денежный документ, удостоверяющий наличие счета ее владельца в кредитном учреждении, дающий право на приобретение товаров и услуг в розничной торговле без оплаты наличными деньгами; позволяющее владельцу получить в банке краткосрочную ссуду. Пластиковая карточка является электронной альтернативой наличным деньгам и чекам.

Первые пластиковые карточки представляли собой просто кусочек картона, затем -перфокарту, в начале 1970-х гг. была разработана магнитная полоса, а в конце 1990-х гг. в кредитные карты стали интегрироваться чипы.

Сейчас пластиковые карточки характеризуются большим многообразием, а сфера их применения расширяется с каждым днём. Пластиковые карточки используются для осуществления безналичных расчетов (банковские и кредитные карточки), контроля доступа[10]

(водительские права, пенсионное удостоверение), предоставления скидок при оплате услуг страхования (страховые пластиковые карты, страховой полис; появились одними из самых первых в России), в дисконтных системах (крупные торговые дома, супермаркеты, предприятия сферы обслуживания), для иных целей.

Платежные карты, в том числе карты, эмитированные кредитными организациями (банковские карты), в России являются платежным инструментом для осуществления безналичных розничных платежей и получения наличных денежных средств. Кредитные организации осуществляют эмиссию и/или эквайринг платежных, в том числе банковских, карт как российских, так и международных платежных систем. Многие кредитные организации эмитируют собственные карты, держатели которых могут осуществлять операции с их использованием только в устройствах этой кредитной организации. Чаще всего эмитенты предлагают держателям этих карт только одну услугу - операцию по снятию наличных денежных средств.

На конец 2001 года общее количество эмитированных в России банковских карт составило 10,5 миллионов карт против 7 млн. на начало года. Наибольшее количество эмитированных карт и объем операций с их использованием приходится на международные платежные системы VISA International и MasterСard International, что объясняется прежде всего развитой инфраструктурой, предназначенной для осуществления операций с использованием карт этих платежных систем как на территории России, так и за ее пределами.

Широкое распространение в отдельных регионах России получили карты с микропроцессором, количество которых за 2001 год возросло на 43% и составило на конец 2001 года более 3 млн. карт.

Держатели карт в пунктах выдачи наличных (ПВН) и банкоматах могут осуществлять операции по снятию наличных денежных средств в рублях и иностранной валюте.

Преобладание операций по снятию наличных денежных средств объясняется предпочтением населения рассчитываться наличными денежными средствами и недостаточно развитой сетью предприятий торговли и сервиса, принимающих к оплате платежные карты.

Больше половины объема безналичных платежей, совершенных на территории России с использованием карт, приходится на платежи, совершенные с использованием карт, эмитированных за пределами России.

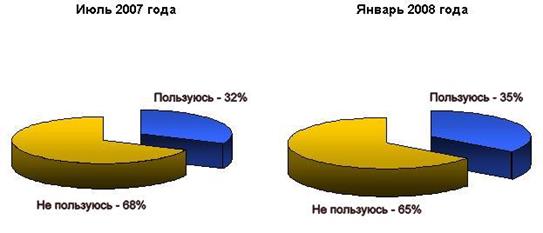

Рисунок 3. Уровень пользования банковскими пластиковыми картами в 2007-2008 гг., % от всех опрошенных [11]

Несмотря на имеющиеся недостатки «электронных денег», многие экономисты склоняются к тому, что в будущем бумажные деньги вообще исчезнут и их заменят электронные межбанковские транзакции. Деньги останутся, но станут “невидимыми”.

1.5 Теории денег

Связь денег с производством замечена давно. Деньги являются важным элементом любой экономической системы, содействующих функционированию экономики. В зависимости, прежде всего от оценки роли денег и денежной системы в развитии экономики существуют различные теории денег. Эти теории возникают, получают подтверждение и какое-то время господствуют. Однако некоторые из них, напротив, не получают распространения, поскольку практика не подтверждает, а то и просто опровергает их.

Различают три основные теории денег - металлическую, номиналистическую и количественную.

Металлическая теория денег

Данная теория возникла в Англии в период первоначального накопления капитала в ХУI-ХУII вв. Одним из основателей металлической теории был У. Стаффорд (1554-1612). Для металлической теории денег было характерно отождествление богатства общества с драгоценными металлами, которым приписывалось монопольное выполнение всех функций денег. Сторонники этой теории не видели необходимости и закономерности замены полноценных денег бумажными, этому позднее они выступали против бумажных денег, не разменных на металл.

Номиналистическая теория денег

Первыми представителями этой теории были англичане Дж. Беркли (1685-1753) и Дж. Стюарт (1712-1780). В основе их теории лежали два следующих положения. Во-первых, деньги создаются государством, и, во-вторых, стоимость денег определяется их номиналом. Основной ошибкой представителей номинализма является положение о том, что стоимость денег определяется государством. Тем самым они отрицают трудовую теорию стоимости и товарную природу денег.

Дальнейшее развитие этой теории приходится на конец XIX - начало XX в. Наиболее известным представителем номинализма был немецкий экономист Г. Кнапп (1842-1926). По его мнению, деньги имеют покупательную способность, которую придает им государство. Г. Кнапп основывал свою теорию не на полноценных монетах, а на бумажных деньгах. При анализе денежной массы он учитывал лишь государственные казначейские билеты (бумажные деньги) и разменные монеты, исключая из нее кредитные деньги (векселя, банкноты, чеки).

Главная ошибка номиналистов состояла в том, что, оторвав бумажные деньги от золота и от стоимости товара, они наделяли их «стоимостью», «покупательной силой» путем акта государственного законодательства. Положения номиналистической теории были применены в экономической политике Германии, которая широко использовала эмиссию денег в годы первой мировой войны. Период гиперинфляции в Германии в 20-х годах окончательно опроверг концепцию номинализма в теориях денег.

Количественная теория денег

Основоположником количественной теории денег был французский экономист Ж. Боден (1530-1596). Дальнейшее развитие эта теория получила в трудах англичан Д. Юма (1711-1776) и Дж. Милля (1773-1836), а также француза Ш. Монтескье (1689-1755). Д. Юм, пытаясь установить причинную и пропорциональную связь между приливом благородных металлов из Америки и ростом цен в ХУI-ХУII вв., выдвинул тезис: «Стоимость денег определяется их количеством». Сторонники этой теории видели в деньгах только средство обращения. Они ошибочно утверждали, что в процессе обращения в результате столкновения денежной и товарной масс якобы устанавливаются цены и определяется стоимость денег.

Основы современной количественной теории денег были заложены американским экономистом и математиком Ирвингом Фишером (1867-1947). И. Фишер отрицал трудовую стоимость и исходил из «покупательной силы денег». Он выделял шесть факторов, от которых зависит эта «покупательная сила денег»:

1) количество наличных денег в обращении;

2) скорость обращения денег;

3) средневзвешенный уровень цен;

4) количество товаров;

5) сумма банковских депозитов;

6) скорость депозитно-чекового обращения.

Современная количественная теория денег, изучая макроэкономические модели и общие соотношения между массой товаров и уровнем цен, утверждает, что в основе изменения уровня цен лежит главным образом динамика номинальной денежной массы. Она выдвигает соответствующие практические рекомендации по стабилизации экономики с помощью контроля над денежной массой [18].

Разновидностью количественной теории денег является монетаризм.

Монетаризм

Монетаризм - экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976г. М. Фридмен. Монетаризм возник в 50-е годы. Монетаристский подход к управлению экономикой широко использовался в США, Великобритании, ФРГ и других странах в период преодоления стагфляции 70-х - начала 80-х годов, а также в начале 90-х годов при переходе к рыночной экономике в России.

1.6 Тенденции развития современной денежной системы.

В последние десятилетия в мировой экономике прослеживаются следующие тенденции в развитии современной денежной системы.

1. Из денежного оборота в качестве платежного средства полностью вытеснено золото (золотые деньги). Иными словами, завершился процесс демонетизации золота. В настоящее время ни в одной стране мира нет в обращении золота в качестве платежного средства.

2. Из денежного оборота вытесняются бумажные деньги. Все большую роль в денежном обороте многих стран начинают играть так называемые квазиденьги: чеки, векселя, кредитные карточки, банковские счета и др. В этой связи в структуре денежной массы стали выделять так называемые денежные агрегаты.

3. С дальнейшим усилением интернационализации хозяйственной жизни, развитием компьютеризации национальные деньги все более вытесняются из денежного оборота коллективными валютами (ЭКЮ, евро).

4. В денежном обороте все большая роль отводится электронным деньгам. Электронные деньги, их распространение в мире имеют большие преимущества. Во-первых, это ведет к огромной экономии ресурсов (исключаются печатание денег, их защита, транспортировка и т.д.). Во-вторых, введение электронных денег способствует декри-минализации денежных отношений (электронные деньги всегда выступают как именные деньги). В-третьих, распространение электронных денег позволит осуществить тотальный контроль за всеми денежными операциями, отслеживая и предотвращая уклонение от налогов, факты взяточничества и т.д.

2. Денежная система.

2.1 Понятие денежной системы.

Денежная система — это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Денежные системы сформировались в Европе в XVI—XVII вв. в период укрепления государственной власти и формирования национальных рынков, хотя отдельные их элементы появились в более ранний период. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Объективную необходимость в единой, стабильной и эластичной денежной системе обусловили следующие причины:

- феодальная раздробленность, в том числе в монетном деле, которая препятствовала образованию национального рынка;

- товарно-денежные отношения периода капитализма свободной конкуренции, которые требовали устойчивости денежной системы, относительного постоянства стоимости денежной единицы.

Денежная система состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно – кредитного регулирования. Национальная валюта, обладая относительной самостоятельностью, также входит в денежную систему страны. Но об этом мы говорим немного позже.

Денежная система представляет собой нечто гораздо большее, чем пассивный компонент экономической системы, чем просто инструмент, содействующий работе экономики.

2.2 Принципы построения денежной системы.

Рассмотрим по каким принципам строится современная денежная система рыночного типа.

1.Принцип централизованного управления денежной системой. Этот принцип существует и в первом типе денежной системы, свойственном административно-распределительной модели экономики. Однако при этой модели управление осуществлялось с помощью директивных актов правительства, которые были обязательны для выполнения всеми государственными банками и их филиалами во всех регионах разных стран.

Управление денежными системами в условиях рыночной модели экономики характерно тем, что здесь на первый план выступают не административные методы управления (хотя и они имеют место), а экономические, когда государство через аппарат центральных банков ставит на рынках такие условия, которые заставляют банки, финансовые институты и другие юридические лица принимать нужные государству решения.

2.Принцип прогнозного планирования денежного оборота. Он означает, что как централизованные, так и децентрализованные планы денежного оборота и его составных частей подготавливаются не как директивные планы, обязательные для выполнения конкретными органами, отвечающими за их выполнение, а как прогнозы, т. е. ориентиры, к которым надо стремиться.

Исключение составляет такой финансовый план, как государственный бюджет, который при любом типе денежной системы остается директивным планом, за выполнение которого отвечает правительство и, как правило, министерство финансов страны.

3.Принцип устойчивости и эластичности денежного оборота. Этот принцип заключается в том, что денежная система должна быть организована таким образом, чтобы, с одной стороны, не допускать инфляции; с другой - расширять денежный оборот, если возрастают потребности хозяйства в денежных средствах, и сужать их, если уменьшаются эти потребности.

При определенных условиях (спад производства, бюджетный дефицит, недостаточное обеспечение оборота платежными средствами и др.) устойчивость денежного оборота может быть нарушена, и возникает платежный кризис.

Преодоление такого кризиса возможно с помощью комплекса мер, включающих развитие производства, уменьшение бюджетного дефицита, обеспечение оборота необходимой массой денежных средств и др.

4.Принцип кредитного характера денежной эмиссии. В соответствии с этим принципом появление новых денежных знаков (безналичных и наличных) в хозяйственном обороте возможно только в результате проведения банками кредитных операций. Из других источников, включая казначейства стран, денежные знаки в оборот не должны поступать.

5.Принцип обеспеченности выпускаемых в оборот денежных знаков. В условиях рыночной модели экономики денежные знаки обеспечиваются находящимися в активах банков товарно-материальными ценностями, золотом и другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими долговыми обязательствами. При этом золотое содержание денежной единицы с 1992 г. в РФ не фиксируется.

6.Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны. Он связан с тем, что поддержание устойчивости денежного оборота, борьба с инфляцией являются приоритетной задачей центрального банка. Если бы этого принципа не было, всегда бы существовала угроза, что правительство для решения стоящих перед ним задач начнет «вычерпывать» средства центрального банка, и тем самым устойчивость денежного оборота будет нарушена.

В то же время центральный банк может проводить политику, противоречащую текущим задачам государства, поэтому центральный банк должен систематически отчитываться перед парламентом страны, который призван способствовать преодолению разногласий между центральным банком и правительством.

7.Принцип предоставления правительству денежных средств только в порядке кредитования. Обычно в законодательствах стран с рыночной экономикой имеется положение о том, что центральный банк не должен финансировать правительство, а средства ему предоставлять только в порядке кредитования под определенное обеспечение (недвижимость, товарно-материальные ценности, принадлежащие государству, государственные ценные бумаги, другие ценные бумаги, принадлежащие государству (федерации или субъектам федерации).

Применение данного принципа позволяет предотвратить использование денег для покрытия дефицита федеральных местных бюджетов и не давать тем самым стимула к развитию инфляционного процесса. Кроме того, использование данного принципа заставляет правительство изыскивать другие источники поступлений средств в бюджет для покрытия федеральных и местных расходов.

8.Принцип комплексного использования инструментов денежно-кредитного регулирования. Сущность его заключается в том, что центральный банк не должен ограничиваться каким-либо одним инструментом денежно-кредитного регулирования для поддержания устойчивости денежного оборота, а должен использовать комплекс этих инструментов, иначе должного эффекта достигнуть не удается.

9.Принцип надзора и контроля за денежным оборотом. Государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный контроль как за всем денежным оборотом в целом, так и за отдельными денежными потоками в хозяйстве. Кроме того, объектом контроля является и соблюдение субъектами денежных отношений основных принципов организации как наличного, так и безналичного оборотов.

10.Принцип функционирования исключительно национальной валюты на территории страны. Законодательство страны предусматривает платежи за товары и услуги внутри страны производить исключительно в национальной валюте. Это не означает, конечно, что население не может на территории страны свободно обменивать национальную валюту на валюты других стран, но использовать такую валюту, полученную при обмене, разрешается для платежей за рубежом, а также помещения во вклады в банки.

2.3 Основные направления развития денежной системы РФ

на 2010-2011 гг.

Правительство РФ одобрило проект основных направлений единой государственной денежно-кредитной политики на плановый период 2010 и 2011 годов.

В основных направлениях денежно- кредитной политики на 2009-2011 годы отражаются главные задачи, стоящие перед Банком России в этот период в соответствии с проводимой правительством РФ экономической политикой, и определяются меры денежно-кредитной политики, ведущие к достижению поставленных целей.

Ожидается, что в период 2010 и 2011 годов внешние условия развития российской экономики ухудшатся по сравнению с предшествующим трехлетним периодом. В 2010 и 2011 годах темпы роста мировой экономики возрастут, однако по итогам периода 2009 - 2011 годов они окажутся ниже, чем в 2006 - 2008 годах. Снижение инфляции в группе стран - ведущих поставщиков товаров в Россию в 2010 и 2011 годах, по прогнозам, продолжится.

В условиях кризиса на финансовых рынках центральные банки ведущих развитых стран осуществили в 2008 году снижение процентных ставок. Предполагаемые соотношения между процентными ставками в России и зарубежных странах сохраняют возможность притока капитала в российскую экономику. В то же время остается высоким риск оттока капитала из России вследствие нестабильности на мировых финансовых рынках.

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на период 2010 и 2011 годов Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2010 году - 5,5 - 7,0%, а к 2011 году выйти на уровень инфляции 5,0 - 6,8% (из расчета декабрь к декабрю). Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 6,2 - 8,0% в 2009 году, 4,5 - 6,2% в 2010 году и 4,5 - 6,1% в 2011 году.

Расчеты по денежной программе на 2009 - 2011 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозируемым темпам роста ВВП и его составляющих, динамике валютных курсов, учитываемых в прогнозе платежного баланса, а также предполагаемой динамике цен на активы.

Ожидаемое существенное замедление темпа роста цен также обусловит снижение темпов роста трансакционных потребностей экономики в деньгах, увеличив при этом спрос на сбережения в национальной валюте. В результате действия этих факторов, в 2010 и 2011 годах темпы прироста спроса на деньги продолжат замедление и могут составить 16 - 25% в 2010 году и 14 - 22% в 2011 году.

Денежная программа на 2009 - 2011 годы представлена в четырех вариантах, которые соответствуют сценарным вариантам прогноза социально-экономического развития Российской Федерации на 2009 - 2011 годы, рассматриваемым Банком России.

В зависимости от сценарных вариантов развития темп прироста денежной базы в узком определении в 2009 году может составить 14 - 22%, в 2010 году - 12 - 20%, в 2011 году - 9 - 17%.

Принципиальное значение для реализации денежно-кредитной политики будет иметь изменение структуры источников роста денежной базы в прогнозном периоде в пользу чистых внутренних активов (ЧВА). Постепенный переход к формированию денежного предложения преимущественно за счет увеличения валового кредита банкам при снижении роли прироста чистых международных резервов (ЧМР) позволит, с одной стороны, более эффективно использовать процентные инструменты денежно-кредитного регулирования, сделать действенным процентный канал трансмиссионного механизма денежно-кредитной политики, а с другой - за счет уменьшения присутствия Банка России в операциях на внутреннем валютном рынке повысить гибкость курсовой политики, осуществить постепенный переход к режиму свободно плавающего валютного курса.

При уточнении показателей денежной программы на 2009 - 2011 годы во всех вариантах учтены принятые в октябре 2008 года дополнительные меры среднесрочного характера по поддержке финансового сектора. В частности, при расчете изменения чистого кредита федеральному правительству учтено планируемое предоставление субординированных кредитов кредитным организациям через Внешэкономбанк (Банк развития) на сумму 450 млрд. рублей за счет средств Правительства Российской Федерации. При этом в составе валового кредита банкам учтено поэтапное предоставление субординированного кредита Сбербанку России в объеме 500 млрд. рублей. При определении величины прочих неклассифицированных активов учтена прогнозируемая задолженность Внешэкономбанка (Банка развития) перед Банком России по средствам в иностранной валюте, выделяемым для обеспечения рефинансирования внешнего долга российских кредитных и нефинансовых организаций, образовавшихся до 25.09.2008 (до 50 млрд. долларов США).

Политика валютного курса Банка России в среднесрочной перспективе будет направлена на создание условий для реализации модели денежно-кредитной политики на основе таргетирования инфляции, постепенное сокращение прямого вмешательства в процессы курсообразования.

В качестве операционного показателя при проведении курсовой политики на стадии перехода к режиму плавающего валютного курса Банк России продолжит использование бивалютной корзины, состоящей из евро и доллара США, что позволит взвешенно реагировать на взаимные колебания курсов основных мировых валют и, соответственно, осуществлять сглаживание колебаний номинального эффективного курса рубля.

Тенденции изменения курса рубля в среднесрочной перспективе будут определяться движением средств в рамках внешнеэкономической деятельности, формирующимся под воздействием как внешних факторов, так и процессов преобразования структуры российской экономики.

Возможно постепенное сокращение чистого притока средств по внешнеторговым операциям, темпы которого будут определяться ценовой конъюнктурой на мировых рынках энергоносителей. В случае реализации внешне- и внутриэкономических условий, близких к первому, второму и третьему вариантам прогноза, профицит торгового баланса в среднесрочном периоде сменится его дефицитом, что приведет к изменению фундаментальных условий формирования обменного курса рубля.

В этих условиях определяющую роль приобретет трансграничное движение капитала, которое и будет определять направление изменения курса рубля. При этом оценка будущей динамики потоков капитала характеризуется значительной неопределенностью и будет в большой мере определяться развитием внешнеэкономической ситуации, прежде всего - последствиями распространения кризисных явлений на мировых финансовых рынках и ценовой конъюнктурой рынков энергоносителей.

В условиях, заданных основными макроэкономическими вариантами развития России, а также параметрами реализации денежно-кредитной политики, темпы повышения реального эффективного курса рубля будут иметь тенденцию к снижению, а волатильность обменного курса - к увеличению по мере перехода к более гибкому режиму курсообразования.

В 2010 - 2011 годах Банк России продолжит осуществлять взаимодействие с Минфином России как в области реализации денежно-кредитной политики, так и по вопросам развития национальных финансовых рынков. В частности, реализованный в 2008 году Минфином России совместно с Банком России механизм размещения временно свободных бюджетных средств на депозиты в кредитных организациях будет использоваться как дополнительный канал предоставления ликвидности банковскому сектору в периоды возникновения ее дефицита. Кроме того, политика Банка России будет направлена на реализацию совместно с Минфином России ряда мер по совершенствованию рынка государственных облигаций, что будет способствовать повышению эффективности использования операций Банка России с государственными ценными бумагами в целях регулирования денежного предложения.

Заключение.

Подводя итог данной работы, нужно отметить, что деньги играют важнейшую роль в современной рыночной экономике, являясь своеобразным языком рынка. Они оказывают регулирующее воздействие на развитие экономики, отображают экономические процессы, происходящие в обществе.

Можно дать следующее определение денег - это особый товар, всеобщий эквивалент, форма стоимости всех других товаров. Они появились как результат развития товарных отношений в обществе.

Можно выделить следующие исторические этапы эволюции денег:

1) появление денег с выполнением их функций случайными товарами;

2) закрепление за золотом роли всеобщего эквивалента;

3) перехода к бумажным и кредитным деньгам;

4) постепенное вытеснение наличных денег из оборота, появление других видов платежей, развитие электронных денег.

Сущность денег в том, что они делают, то есть выполняют определенные функции. В современной экономической науке выделяют три функции денег.

1) Деньги как мера стоимости – они измеряют стоимость любого товара на рынке, через цены, сравнивая тем самым товары с качественно различными потребительскими свойствами. Эта функция очень важна, деньги определяют именно как всеобщий эквивалент, универсальный измеритель. Для выполнения этой функции в экономической системе используется масштаб цен – денежная единица, используемая для измерения и сравнения стоимости, масштаб цен устанавливается государством.

2) Деньги как средство обращения и платежа – выполняют роль посредника при товарообмене, используются как средство оплаты товаров и услуг, уплаты долгов и прочих платежей. Введение в товарообмен посредника – денег, помогло исключить бартер, деньги как средство обращения преодолевают временные и пространственные ограничения отношений обмена.

3) Деньги как средство накопления – при их помощи создается запас богатства. Деньги представляют собой актив, который можно использовать тогда, когда появится потребность.

Современные деньги подразделяются на наличные и безналичные, к ним относятся монеты, бумажные и кредитные деньги. Развитие кредитных денег прошло следующие стадии: вексель, банкнота, чек, электронные деньги, кредитные карточки – все они используются в настоящее время.

Электронные деньги появились в результате развития электронных систем. Их появлению также способствовали поиски более экономичных форм платежей. Они представляют собой информацию о количественном выражении стоимости денежного эквивалента. Электронные деньги, несмотря на то, что обладают рядом преимуществ по сравнению с наличными (например, удобство в использовании, безопасность), также имеют и недостатки (требуется специальная инфраструктура, трудность в использовании людьми старшего возраста, трудно сохранить анонимность плательщика). В современной России, согласно статистическим данным, использование электронных платежей составляет подавляющее большинство из всех платежей. Но использование физическими лицами находится на крайне низком уровне. Поэтому, несмотря на то, что с каждым годом число пользователей электронными деньгами среди населения увеличивается, необходимо, с помощью государственной поддержки, и дальше развивать систему электронных платежей. Так как это развитие способствует оптимизации денежного обращения.

А денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. В основе денежной системы находится денежное обращение, под которым понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий обращение товаров и услуг, движение капитала.

В процессе создания этой работы я выяснила, по каким же принципам строится современная денежная система рыночного типа? Перечислим их:

· Принцип централизованного управления денежной системой.

· Принцип прогнозного планирования денежного оборота.

· Принцип устойчивости и эластичности денежного оборота

· Принцип кредитного характера денежной эмиссии.

· Принцип обеспеченности выпускаемых в оборот денежных знаков.

· Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны.

· Принцип предоставления правительству денежных средств только в порядке кредитования.

· Принцип комплексного использования инструментов денежно- кредитного регулирования.

· Принцип надзора и контроля за денежным оборотом.

· Принцип функционирования исключительно национальной валюты на территории страны.

Также в курсовой были рассмотрены основные направления развития денежной системы РФ.

Как много значат деньги для экономического процветания и благополучия?

Из вышесказанного видно, что без понимания сущности денег и их функций невозможно понимание действия механизмов рыночной экономики, а главное – воздействие на них. Если вы хотите понять, что есть «экономика» и как процессы, протекающие в ней, влияют на жизнь нашего общества, займитесь изучением денег, их сущности и функций. Знание этого вопроса позволяет по-новому взглянуть на многие экономические проблемы, с которыми сталкивается наше общество и даёт шанс попытаться изменить что-то к лучшему, используя свой индивидуальный подход и накопленный учёными опыт.

Список использованных источников.

Нормативные

акты

1. Конституция Российской Федерации

2. Гражданский кодекс Российской Федерации

Публикации

периодической

печати

1. Маркс К. К критике политической экономии /К. Маркс и Ф. Энгельс Соч., т. XII/. М.: Политиздат, 1980.

2. Смит А. Исследование о природе и причинах богатства народов. Книга 1 /Антология экономической классики/. М, 1993.

3. Амосова В.В. и др. Экономическая теория. – 2-е изд./под общ. ред. канд. эконом. наук Г.М. Гукасьян. – СПб: Питер, 2007.

4. Войтов А.Г.Деньги. М.: Изд-во «Дашков и К0

», 2002.

5. Деньги. Кредит. Банки / Под. Ред. А.Ю. Казака – Екатеринбург: Изд-во «АМБ», 2006.

6. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. – М.: ИНФРА-М, 2003.

7. Селищев А.С. Деньги. Кредит. Банки. – СПб: Питер, 2007.

8. Челноков В.А. Деньги, кредит, банки М.: Изд-во «Юнити-Дана», 2005.

9. Экономика / Под ред. А.С. Булатова. – М.: Изд-во «Юристъ»,2002.

10. Ионов В.М. Наличное денежное обращение: основные тенденции развития // Деньги и кредит. 2007.

11. Семенов С.К. Деньги: эволюция, современные виды и классификация // Финансы и кредит. 2007.

12. Юров А.В. Наличные деньги и электронные средства платежа: оценка перспектив // Деньги и кредит. 2007.

Ресурсы Интернета

1. http://slovari.yandex.ru

2. www.businesspress.ru

3. http://www.minfin.ru

4. www.ru.wikipedia.org

5. www.cbr.ru

6. http://www.gks.ru/

7. www.nacfin.ru

[1] Семищев А.С. Деньги. Кредит. Банки. – СПб: Питер, 2007. с.35.

[2] Смит А. Исследование о природе и причинах богатства народов. Книга 1 /Антология экономической классики/. М, 1993.

[3]

К. Маркс, К критике политической экономии, К. Маркс и Ф. Энгельс, Соч., т. XII, ч. 1, стр. 35.

[4]

Этот тезис сформулировал английский экономист Дж.Хикс: «Деньги определяются их функциями».

[5]

Согласно Федеральному закону "О Центральном банке Российской Федерации (Банке России)"

[6]

Чековая книжка представляет собой бланки чеков, сброшюрованные в книжки установленного образца по 10, 20, 25 и 50 листов. Бланки чековых книжек - документы строгой отчетности.

[7] www.cbr.ru, ЦБ России

[8]Диверсификация— 1) распределение инвестируемых или ссужаемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала или доходов от него.2) Расширение ассортимента, изменение вида продукции, производимой предприятием, фирмой, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства.

[9]

PayCash —система позволяет проводить мгновенные, защищенные и доказуемые платежи через открытую сеть передачи данных.

[10]Идентификационные пластиковые карты (карты доступа) - карты удостоверяющие личность владельца. На них наносят: фотографию владельца, его ФИО, даты выдачи и окончания срока действия, спец номера и другие служебные отметки.

[11]

Исследование проводилось Национальным Агентством Финансовых Исследований (НАФИ).

|