Содержание

Введение 3

1. Теоретические аспекты управления запасами на предприятиях

оптовой торговли 5

Роль товарных запасов в оптовой торговле 5

Виды товарных запасов 8

Основные показатели системы управления товарными запасами 14

2. Организация управления товарными запасами на примере

ООО «Крел» 23

Краткая характеристика предприятия 23

Анализ состояния управления товарными запасами

в ООО «Крел» 26

Анализ системы нормирования товарных запасов 30

Анализ структуры товарных запасов предприятия 39

Анализ товарооборачиваемости, уровня товарных запасов 41

3. Совершенствование системы управления товарными запасами

в ООО «Крел» 42

Рекомендации по совершенствованию управления товарными

запасами 42

Экономическая эффективность мероприятий по

совершенствованию системы управления товарными запасами 47

Заключение 53

Литература 56

Приложения 57

Введение

Оборот оптовой торговли Российской Федерации по данным Федеральной службы государственной статистики постоянно растет, однако темпы его ежегодного прироста равно как рентабельность оптовой торговли снижаются. Среди причин этого явления особое внимание на себя обращают непроизводительные издержки в сфере оптовой торговли и недостаточный уровень обслуживания потребителей. Уместно отметить, что отраслевая специфика оптовой торговли предопределяет доминирование в структуре ее затрат, прежде всего, материальных затрат (более 50%). Это обстоятельство, соответственно, влечет за собой рост затрат на управление товарными запасами и транспортных издержек. Между тем последние два вопроса связаны между собой. Во-первых, в обоих случаях имеют место расходы логистического характера. Во-вторых, их оптимизация должна производиться в контексте установленного уровня логистического обслуживания потребителей. В-третьих, процессы доставки товаров и управления их запасами являются элементами цикла логистики, т.е. цикла исполнения заказов.

Актуальность настоящего исследования обусловлена необходимостью совершенствования современных логистических систем предприятий, прежде всего обладающих отраслевой спецификой и не имеющих возможности самостоятельно решить научно-практические задачи, стоящие перед ними для оптимизации и повышения своей эффективности и финансовой устойчивости в условиях мирового кризиса.

Реклама

Объектом исследования служит оптовое торговое предприятие ООО «Крел», специализирующееся на реализации чулочно-носочных изделий в регионе.

Предметом исследования выбрана логистическая система предприятия в части ее влияния на ускорение оборачиваемости материально-технических ресурсов предприятия, как фактор устойчивого роста и развития организации.

Методологической и теоретической основой данной работы являются труды и разработки отечественных и зарубежных исследователей в области логистики запасов.

Информационной базой настоящей работы явились проведенные маркетинговые исследования внешней и внутренней среды предприятия, данные статистического, управленческого и бухгалтерского учета ООО «Крел».

Исходя из поставленной в исследовании главной цели задачами, решаемыми в ходе исследования, являются:

- уточнение определений понятия «товарные запасы», его сущности и видов;

- раскрытие методов управления товарными запасами на предприятиях оптовой торговли и определение экономико-математических методов систем управления;

- анализ системы управления запасами и логистической стратегии в компании ООО «Крел»;

- раскрытие методов оптимизации товарных запасов исходя из логистической стратегии предприятия;

- предложения по совершенствованию управления товарными запасами через ускорение оборачиваемости запасов исследуемого предприятия.

В своей работе мы использовали теоретические положения и практические выводы, сделанные отечественными и зарубежными учеными.

Теоретико-методологические аспекты и практический инструментарий логистики применительно к проблемам отечественной экономики переходного периода изложены в работах Б.А. Аникина, Н.В. Афанасьевой, А.М. Гаджинского, Е.А. Голикова, М.Ш. Доветова, М.Е. Залмановой, К.В. Инютиной, Д.Д. Костоглодова, Д.Т. Новикова, О.А. Новикова, Б.К. Плоткина, О.Д. Проценко, В.М. Пурлик, А.Н. Родникова, В.И. Сергеева, Р.Г. Соколова, А.И. Семененко, А.А. Смехова, С.А. Уварова, В.В. Щербакова и других авторов.

Рыночная экономика характеризуется торговлей и предпринимательством, в связи, с чем сформировалась коммерческая логистика, в рамках которой ведутся исследования, по широкому кругу проблем, поскольку в условиях рынка товары, услуги, ценные, бумаги, недвижимость, информация являются объектами коммерции.

Однако вопросы оптовой торговли с позиций логистики остаются до настоящего времени малоизученными. В связи с этим на практике оптовая торговля осуществляется без должного научного обоснования, в ней сильны старые воззрения и приемы, присущие административно-командной экономике с ее централизованным распределением продукции, тотальным дефицитом и гарантированным сбытом.

Реклама

Решение этих проблем, как мы считаем, несомненно, будет способствовать развитию методологии логистики, что определяет актуальность и выбор темы настоящей работы.

1. Теоретические аспекты управления запасами на предприятиях

оптовой торговли

1.1.

Роль товарных запасов в оптовой торговле

В логистике запас представляет собой форму существования материального потока. Классически материальные запасы – находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс личного или производственного потребления.

Важную роль в логистической системе играют запасы материальных ресурсов и готовой продукции. Запас существует, колеблется и исчезает, если в определенный промежуток времени ввоз и вывоз продукции не равны друг другу[4,167]. Если ввоз и вывоз соответствуют запланированной модели, то запас в точности соответствует плану.

Для формализации процессов управления запасами необходимо сначала рассмотреть их классификацию и виды.

Понятие запаса пронизывает все области материального производства, так как материальный поток на пути движения от первичного источника сырья до конечного потребителя может накапливаться в виде запаса на любом участке. Причем управление запасами на каждом из участков имеет свою специфику. Среди критериев классификации запасов выделяются два параметра движения материальных потоков - пространство (или место нахождения) и время, а также функция запаса (см.1.1).

Рис. 1.1. Критерии классификации запасов

Классификация по месту нахождения приведена на рис.1.2. Все запасы, имеющиеся в экономике, определены как совокупные. Они включают в себя сырье, материалы основные и вспомогательные, полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства. Основная часть совокупных запасов производства представляет собой предметы производства, входящие в материальный поток на различных стадиях его технологической переработки.

Рис. 1.2. Виды запасов по месту нахождения и исполняемой функции

1.2. Виды товарных запасов

Различают следующие виды запасов.

Буферный запас создается между поставщиком и потребителем. Он предназначен для компенсации задержек поставки материалов и ослабления зависимости потребителя от поставщика.

Запас готовой продукции организуется для обеспечения производства продукции партиями оптимального размера и для компенсации задержек с поставкой материальных ресурсов.

Серийный запас вызывается серийностью производства, величина его определяется округлением в сторону большего, чем заказано, количества продукции для закупки или производства, но не превышающего определенного минимума размеров серии.

Циклический запас образуется вследствие цикличности производства или вывоза продукции с определенной частотой в определенные промежутки времени. Пример организации циклического запаса: транспорт, обеспечивающий вывоз продукции от поставщика, прибывает каждую первую неделю месяца или каждую пятницу и за один вывоз полностью удовлетворяет потребность на всю следующую неделю в определенном виде товаров.

Запас использования мощностей возникает в случае, если свободные мощности используются для производства или транспортировки товара при отсутствии в данный момент спроса. Пример запаса использования мощностей: чтобы не допустить порожнего пробега транспорта, поставщик поставляет продукты, которые уже заказаны, но еще не запрошены.

Запас безопасности создается для того, чтобы избежать неуверенности, связанной с гарантированностью подвоза, производства и вывоза продукции. Чем больше неуверенность и чем длиннее период реализации товара на заказ, тем больше должен быть уровень необходимого запаса безопасности.

Предупредительный запас образуется, чтобы избежать колебаний в поставках, производстве и вывозе. Эти колебания могут быть связаны с качеством, количеством и затратами. При создании предупредительного запаса колебания предсказуемы.

Линейный запас, или запас под рукой, формируется материалами, находящимися в производственном процессе, т.е. на транспорте или в обработке. Величина этого запаса зависит от времени транспортировки и от скорости продвижения продукции. Так например, когда происходит перегрузка с одного вида транспорта на другой, обладающий большей скоростью, средний линейный запас сокращается наполовину[3,117].

На отечественных предприятиях, в том числе и торговых, производственные запасы подразделяются, кроме того, на текущие, страховые и технологические (подготовительные).

Текущие запасы создаются для обеспечения предметами труда между двумя очередными поставками. В момент поставки текущий запас имеет максимальное значение. По мере расходования он сокращается и к концу интервала поставки достигает минимальной величины.

Максимальная величина текущего запаса определяется по формуле

ЗТi

= Pci

* Tni

, (1.1)

где Pci

– среднесуточное потребление i

–го вида сырья, материалов и т.п.;

Tni

- интервал времени между двумя поставками i

–го вида материально-технических ресурсов, сут.

В том случае, когда установлена норма текущего запаса в сутках, минимальную величину текущего запаса рассчитывают по формуле

ЗТi

= Tн

i

* Gн

i

: Tпер

, (1.2)

где Tн

i

– норма запаса –го вида материала, сут.;

Gн

i

– расход материала за планируемый период, тыс.руб.;

Тпер

– длительность планового периода, сут.

Страховой запас создается на случай нарушения плановых (контрактных) условий поставки и потребления материально-технических ресурсов с целью предотвращения перебоев в производстве (торговле). Его величина рассчитывается на основании отклонения фактического интервала поставки от планового в большую сторону:

Зстр

i

= Pci

* Toi

, (1.3)

где Toi

– максимальное время отклонения поставки, дн.

Подготовительный (технологический) запас образуется в тех случаях, когда поступающие на предприятие материально-технические ресурсы перед производственным потреблением (продажей) требуют некоторой подготовки (сортировки, комплектования и т.д.).

Содержание запасов влечет за собой расходы. Наиболее распространенные виды затрат на содержание запаса – расходы на амортизацию, содержание, отопление и т.д. занимаемого под запас помещения и расходы, связанные с риском.

Риск связан с возможностью, что запас никогда полностью не будет востребован. Это может привести к некондиции, уничтожению и продаже по сниженным ценам запасов или продаже их с низкой прибылью. Под риском также подразумевается вероятность устаревания продукции и расходы на страхование.

Следует регулярно изучать ассортимент товаров и проверять, возможно ли изъятие из него отдельных видов. Важным критерием для этого может служить низкий доход с оборота.

Наиболее известным методом проверки ассортимента товаров служит Парето-анализ, позволяющий определять оборот отдельных товаров за прошедший период и рассчитывать в процентном выражении долю в обороте каждого товара[2,188]. Далее товары распределяются согласно оборота и высчитывается их общий вклад в оборот.

Из Парето-анализа вытекает правило 80/20: во многих случаях оказывается, что 20% наиболее ходовых товаров из ассортимента дают 80% оборота.

Торговля как отрасль экономической деятельности отличается от других отраслей относительно высокой потребностью в оборотных средствах и высокой скоростью оборачиваемости оборотных активов.

Потребность в оборотных средствах (капитале) определяется тремя главными статьями оборотных активов: товарными запасами, неизбежной дебиторской задолженностью, необходимыми (денежными средствами и, кроме того, запасами малоценных и быстроизнашивающихся предметов (тара, упаковочные материалы, посуда), топлива и материалов, используемых в технологических процессах торговли и при транспортировке товаров.

Потребность в оборотных средствах обратно пропорциональна товарооборачиваемости: чем выше скорость товарооборота, тем меньше оборотного капитала требуется для обеспечения заданного (данного) объема товарооборота.

Другие моменты оборачиваемости оборотных активов также играют немалую роль: скорость расчетов с поставщиками и покупателями, многократное использование тары и др., но определяющим фактором является скорость товарооборота – товарооборачиваемость. Прибыль торгового предприятия находится в прямой пропорциональной зависимости от ускорения товарооборота.

Торговля не является фондоемкой отраслью. (В бухгалтерском учете основные фонды называются внеоборотными активами. Как указывают многие исследователи[6,128], этот термин неточен, т.к. все активы оборачиваются, только с разной скоростью. Но этот термин помогает подчеркнуть особенность торговли. Внеоборотных активов у нее абсолютно меньше, чем оборотных, и относительно меньше, чем в других отраслях.)

Самый высокий удельный вес в текущих расходах торговли занимает оплата приобретаемых товаров, а в структуре экономических активов – стоимость товарных запасов. Косвенным образом на высокую обремененность торговли потребительскими запасами указывают данные, публикуемые Росстатом.

Оборотный капитал, вложенный в товарные запасы, дебиторскую задолженность и денежные ресурсы, оборачивается иным образом, чем капитал, вложенный в основные средства: торговые помещения, торговое оборудование и нематериальные активы (права на пользование землей, патенты, «ноу-хау», товарные знаки и марки).

Основные средства и нематериальные активы участвуют в образовании издержек обращения и через них – в формирование себестоимости товаров многократно, не теряя своей формы воплощения и способности приносить полезный эффект. Оборотный капитал, затраченный на закупку товаров и на оплату текущих расходов, по форме – «исчезает»: закупленные товары реализуются и уходят в домашние хозяйства или на производственные предприятия и т.д. но, сменив материальную форму на денежную, оборотный капитал возобновляется полностью по истечение каждого оборота – и по форме, и по структуре, и по стоимости (при условии стабильности цен).

Под оборотным капиталом подразумевается стоимость оборотных активов, вложенный в них капитал, а под основным капиталом – стоимость так называемых внеоборотных активов.

Стоимость основных средств и нематериальных активов расходуется частями, в меру износа, и восстанавливается (накапливается для восстановления) тоже частями, в меру начисления амортизации, за счет реализации многих партий товара, за время многих оборотов оборотных активов. Многократное возобновление товарных запасов, расчеты с поставщиками и покупателями, оплата услуг и материалов, которыми пользуется торговое предприятие в технологических процессах торговли, составляют экономическое содержание процесса обращения оборотного капитала, воплощенного в остатках оборотных активов: товарных запасах, упаковочных материалах и других малоценных и быстроизнашивающихся предметах, а также в сопутствующих торговому делу финансовых активах – дебиторской задолженности, денежных средствах на банковских счетах и в кассе.

Диалектическая взаимосвязь оборота капитала и оборота оборотных активов содержит противоречия, присущие содержанию и форме явления. Форма, как известно, может отрываться от содержания, может не вполне соответствовать содержанию и т.д., но содержание не может проявляться вне формы.

Конкретные виды оборотных активов – формы оборотного капитала. Различные части оборотных активов обращаются с различной скоростью, встречая на пути своего движения свои особые трудности или, наоборот, факторы ускорения: товарные запасы оборачиваются тем быстрее, чем выше спрос на товары данного вида на рынке; дебиторская задолженность оборачивается быстрее или медленнее в зависимости от платежеспособности покупателей; денежные средства – самый активный вид оборотных активов – также может встречать препятствие в своем движении – на рынке может не быть подходящих товаров для дальнейшей перепродажи, и закупки приостановятся. Деньги будут в этом случае находиться какое-то время в бездействии. Тем не менее, все элементы оборотных активов участвуют в общем движении, каждый элемент осуществляет функцию оборотного капитала: сохранять свою стоимость и приносить доход. Чем больше число оборотов за данный промежуток времени (месяц, квартал, год) совершит оборотный капитал данной величины, тем больше дохода получит предприятие: предприниматель – прибыли, наемные работники – заработной платы, акционеры – дивидендов, государство – налогов и все вместе – добавленной стоимости.

1.3. Основные показатели системы управления товарными запасами

Создание товарных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

Управление запасами – это воздействие на запасы с целью систематизации поддержания баланса между их потоками. При этом органы управления запасами несут ответственность за их объем, т.е. поддерживают баланс между входящим и исходящим потоками товаров, способствующими быстрому продвижению. Доведенный до совершенства баланс обеспечивает как минимально необходимый запас, так и непрерывный цикл производства.

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

В управлении запасами используют три основные системы: с фиксированным размером заказа, с фиксированным интервалом времени между заказами и система с двумя уровнями (или Ss

-система). Остальные системы являются практически разновидностями этих систем.

Ускорение товарооборота, которое обеспечивается улучшением всей торговой деятельности предприятия, ведет, в свою очередь, к сокращению величины оборотных активов, находящихся в товарных запасах, к снижению издержек обращения, повышению рентабельности и укреплению финансового состояния.

Факторный анализ рентабельности активов, таким образом, способствует целенаправленному поиску неиспользованных возможностей по укреплению финансового положения организации, его финансовой устойчивости, оптимизации в использовании собственных и заемных средств, разработке обоснованных управленческих решений, направленных на повышение эффективности хозяйствования.

Отклонения в ту или иную сторону от области финансового равновесия приводят либо к ухудшению финансового состояния предприятия, потери платежеспособности во времени и поиску новых заемных средств для покрытия прежних долгов, либо к улучшению, а затем и укреплению финансового благополучия.

Ускорение товарооборота, которое обеспечивается улучшением всей торговой деятельности предприятия, ведет, в свою очередь, к сокращению величины оборотных активов, находящихся в товарных запасах, к снижению издержек обращения, повышению рентабельности и укреплению финансового состояния.

Для выявления излишних или дефицитных запасов следует фактические остатки товарных запасов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Анализ текущих товарных запасов на оптовом предприятии проводится примерно так же, как и в розничной торговле. Товарные запасы в днях в оптовой торговле рассчитывают только по отношению к складской реализации товаров. Если же отдельно изучают товары, находящиеся в пути, и товары отгруженные, то при расчёте их в днях оборота относят сумму товарных запасов ко всему оптовому товарообороту с участием в расчётах. По товарам, находящимся в пути, выясняют, не превышены ли установленные сроки документооборота. Для оценки фактических текущих товарных запасов могут определяться удельные товарные запасы (отношением их абсолютной величины на конец года или квартала к объёму складской реализации товаров за изучаемый период).

Методика анализа товарооборачиваемости на оптовых предприятиях примерно такая же, как и в розничной торговле. В частности, определяют, на сколько ускорилась или замедлилась оборачиваемость товаров в днях и в количестве оборотов, сколько высвобождено или дополнительно вложено средств за счёт изменения товарооборачиваемости, а главное, какие имеются возможности и резервы ускорения времени обращения товаров, оптимизация товарных запасов.

Оптовые предприятия создают сезонные запасы товаров. Проводя их анализ, прежде всего, изучают выполнения планов по накоплению сезонных товаров, своевременность и полноту их кредитования (сезонные товарные запасы нередко кредитуются на льготных условиях). Далее устанавливают своевременность вовлечения сезонных товарных запасов в товарооборот.

Анализ обеспеченности и использования трудовых ресурсов и материально-технической базы оптового предприятия проводят в увязке с изучением выполнения плана и динамики складской реализации товаров. Методика их анализа в основном такая же, как и в розничной торговле.

Завершается анализ обобщением выявленных возможностей и резервов (особенно прогнозных) роста оптового товарооборота, оптимизации товародвижения, улучшения использования товарных, трудовых и финансовых ресурсов, материально-технической базы торговли, повышения качества обслуживания покупателей.

Факторный анализ рентабельности активов, таким образом, способствует целенаправленному поиску неиспользованных возможностей по укреплению финансового положения организации, его финансовой устойчивости, оптимизации в использовании собственных и заемных средств, разработке обоснованных управленческих решений, направленных на повышение эффективности хозяйствования.

Важнейшим элементом инфраструктуры товарных рынков и активно формирующихся логистических систем является склад. Наряду с транспортными расходами, затраты на хранение, управление запасами и складскую грузопереработку составляют подавляющую часть общих логистических издержек. Для предприятий оптовой торговли складирование позволяет осуществить координацию и выравнивание спроса и предложения за счет формирования складских страховых и сезонных запасов продукции в распределительной сети; создать условия для внедрения эффективных маркетинговых стратегий сбыта товаров; удовлетворить потребительский спрос за счет более быстрого реагирования на требования покупателей и т.п. В настоящее время складская сеть предприятий оптовой торговли формируется во многом стихийно. При проектировании складов, выборе подъемно-транспортного оборудования, расчете экономических показателей и параметров технической оснащенности складов, как правило, не учитываются логистические требования к организации и управлению товародвижением. Это приводит к нерациональному использованию дефицитных финансовых и материальных ресурсов, как на уровне организаций бизнеса, так и экономики в целом. Народнохозяйственные потери от плохого складирования и хранения продукции составляют около 20% ВВП.

Логистика в оптовой торговой системе выполняет операции связанные с выполнением следующих функций товародвижения: заказа, приобретения, доставки, информационного сопровождения, хранения, сортировка и отпуск товаров[5,69].

Основным направлением использования логистики в оптовой торговле может происходить по двум направлениям, первое из которых предусматривает развитие оптовой торговли во взаимосвязи с технико-технологическим и организационным совершенствованием всей системы товародвижения. Второе направление предусматривает совершенствование внутрискладских грузоперерабатывающих систем.

Деятельность предприятий, занимающихся оптовой торговлей, разделяют на четыре типа:

оптовые торговцы (склады);

специализированные оптовики;

брокеры и агенты;

отделения и конторы производителей и розничных торговцев.

Непосредственно к оптовым торговцам относятся компании, которые располагают правом собственности на товар и занимаются его реализацией. Данные оптовики имеют различные направления своей деятельности, которые можно отнести к оптовой фирме, дистрибьюторской, торговому дому и т.д.

К специализированным оптовикам можно отнести компании, которые работают только на реализацию продукции выпускаемой одним предприятием или продукцией являющейся отраслевой.

Брокеры и агенты не являются собственником товара и выступают лишь как посредники при реализации товара, то есть занимаются поиском покупателя и заключают договор купли — продажи. Если для брокера главная задача свести вместе покупателя и продавца и помочь им заключить договор, то агенты, располагая предоставленными им полномочия, выступают представителями покупателей или продавцов. Как правило, за свои услуги брокеры и агенты получают комиссионное вознаграждение в размере 2-6% от суммы контракта.

Для выполнения операций, связанные с оптовыми закупками товаров выполняют непосредственно отделения или конторы этих заказчиков. Отделения или конторы выполняют те же самые функции, что и брокеры и агенты, только они являются административной единицей закупающей или продающей организации.

Основным направлением оптовых предприятий в процессе реализации товаров является логистический сервис, т.е. работы связанные с выполнением функций по хранению товаров, транспортировке, экспедирование грузов, фасовка, обработка, подсортировка, упаковка товаров, маркировка товаров машиночитаемыми кодами и т.д.

Успешной деятельности оптовых предприятий способствует быстрая оборачиваемость товара, которая зависит от удовлетворения покупателей за счет ассортимента. В своей работе оптовики ориентируются на пожелания покупателей и производят отбор товара по тем требованиям, которые будут их удовлетворять. В первую очередь это касается полноты ассортимента товаров. Данная услуга является для розничных предприятий очень выгодной, так как формирует необходимый ассортимент товара в одном месте, тем самым, избавляя их от дополнительной работы и экономя средства, за счет поставки товара с меньшими затратами. Многие оптовые организации работают со своими постоянными клиентами на условиях предоставления товара в кредит.

В поисках своего покупателя оптовые организации расширяют ассортимент предлагаемых товаров и имеют достаточное количество, чтобы осуществить немедленную поставку. Отрицательным моментом такой политики являются дополнительные расходы связанные с затратами на хранение больших запасов[13,37]. Выходом из сложившейся ситуации является формирование ассортимента товара состоящего из наиболее ходового товара или ориентация на крупных покупателей, формируя для них необходимый ассортимент товаров.

Другим направлением успешной деятельности оптовой компании является сокращение времени реализации заказа, т.е. время получения заказа от розничной сети до поставки товара заказчику. Применение логистической системы «точно в срок» позволяет наилучшим образом решить эту проблему. Одним из направлений эффективного решения поставленных задач является кооперация в сфере товародвижения. Т.е. кооперация между оптовиками различных видов деятельности внутри одного района, например, по доставке скоропортящихся товаров и т.д.

Мировой и отечественный опыт свидетельствует, что применение логистики позволяет существенно повысить эффективность торговли. Основными показателями эффективности применения логистики в торговле являются:

1. Сокращение запасов в цепях товародвижения за счет:

перераспределения запасов между оптовой и розничной торговлей и сосредоточения запасов в оптовом звене;

применение современных технологий контроля состояния запасов;

высокой степени согласованности участников в вопросах своевременного пополнения запасов.

Сокращаются как текущие, так и страховые запасы. Текущие — за счет использования технологии точно в срок, а также формирование оптимальных размеров партий, создание страховых запасов — за счет их концентрации в едином распределительном складе.

2. Максимальное использование площадей и объемов предприятий оптовой и розничной торговли. Например, логистическая оптимизация цепи товародвижения позволит существенно изменять структуру площадей магазинов в пользу увеличения доли торговых площадей. Этого удается достичь за счет:

- резкого сокращения общего количества запасов и перемещения их значительной части из магазина в оптовое звено;

- перемещение части подготовительных операций, таких как фасовка, маркировка, проставление цен и др., на более ранние стадии товародвижения.

3. Ускорение оборачиваемости капитала. Достигается за счет контроля времени сквозных процессов размещения и выполнения заказов.

4. Сокращение транспортных расходов, которые удается достичь за счет высокой согласованности участков в вопросах использования транспорта.

5. Сокращение затрат, связанных с грузопереработкой, в том числе затрат ручного труда.

Совокупный эффект от использования логистики, как правило, превышает сумму эффектов от улучшения перечисленных показателей. Это объясняется возникновением у логистически организованных систем ценной для рынка способности обеспечивать поставку нужного груза, необходимого качества, в нужном количестве, в нужное время, в нужное место с минимальными затратами.

Логистические системы управления запасами проектируются с целью непрерывного обеспечения производства. Реализация такой цели предполагает решение целого ряда задач:

- учет текущего уровня запасов на складе;

- определение размера гарантийного запаса;

- расчет размера заказа;

- определение интервала времени между заказами. Существуют две базовые модели системы управления запасами:

А. модель с фиксированным объемом заказа (Q-модель);

Б. модель с фиксированным периодом времени между заказами (P-модель).

Система управления с фиксированным объемом заказа имеет ряд особенностей. Так, при управлении запасами по Q-модели очередной заказ на поставку осуществляется в момент, когда запас материалов на предприятии снизится до порогового уровня. Это может произойти в любой момент и зависит от объемов потребления. Использование этой системы предполагает постоянный контроль остатка запасов. Q-модель рекомендуется к применению при управлении запасами дорогостоящих ресурсов, поскольку она обеспечивает наименьший средний размер заказа. Однако для нее характерна большая трудоемкость эксплуатации, поэтому для менее дорогостоящих объектов применяется система с фиксированным интервалом времени между заказами.

Можно отметить, что в данной системе:

- материалы поступают равными партиями, что снижает затраты по доставке и созданию запасов;

- требуется систематический контроль (растут издержки по хранению);

- высокая стоимость предметов снабжения;

- высокая стоимость хранения;

- высокий уровень ущерба;

- непредсказуемый характер спроса.

При управлении запасами по P-модели размещение очередного заказа осуществляется через заранее определенный временной период.

При P-модели вычисление остатка запаса производится лишь по истечении контрольного периода времени. P-модель имеет больший запас, поскольку ресурсов должно хватить до момента следующей поставки через фиксированный интервал. Можно также отметить, что P-система рекомендуется к использованию:

- для малостоящих товаров;

- когда затраты на хранение низкие;

- когда в случае исчерпания запаса издержки незначительные;

- когда заказывается один материал из широкой номенклатуры у одного поставщика;

- когда скидки существенно определяют партию заказываемого товара;

- при относительно постоянном уровне спроса на рынке.

Таким образом, достоинствами метода являются простота реализации и единократное регулирование запаса между периодами заказов.

К недостаткам относятся необходимость делать заказ даже на незначительное количество товара и опасность возникновения дефицита.

Можно отметить, что обе описанные выше системы управления запасами имеют и недостатки и явные преимущества, поэтому даже в рамках одного предприятия для разных ассортиментных групп закупаемых объектов они могут применяться в комплексе[1,218].

2. Организация управления товарными запасами на примере ООО «Крел»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «Крел» создано в 2002 году в г. Мытищи.

Юридический и фактический адрес организации 127039 г. Мытищи, ул. Суворова, 41-а.

Основная деятельность оптовая торговля промышленными товарами. Направление специализации – оптовая торговля чулочно-носочными изделиями отечественных и зарубежных изготовителей. Производственные площади представляют собой склад-магазин общей площадью 1120 м2

с двумя погрузочно-разгрузочными площадками.

Функциональная организационная структура представлена на схеме (рис.2.1)

Рис.2.1. Организационная структура ООО «Крел»

Общество с ограниченной ответственностью «Крел» реализует со своего склада в г.Мытищи чулочно-носочную продукцию широчайшего ассортимента, удовлетворяющую спрос покупателей различных категорий населения Московской области.

Рис. 2.2. Оптовый склад с магазином ООО «Крел»

В ассортименте реализуемых товаров представлены известные зарубежные торговые марки, а также отечественные предприятия легкой промышленности, специализирующиеся на выпуске чулок и колготок женских и детских, носков детских и мужских. Поставки осуществляются на основе договоров, заключенных не напрямую с производителями, а с торговыми посредниками в России, Польской и Литовской республиками.

Доставка осуществляется автомобильным транспортом фирмы, парк которого составляет шесть автомобилей КАМАЗ, грузоподъемностью 10 тонн бортовых с тентами.

Оптовая торговля чулочно-носочными изделиями ведется с учетом конкурентной ситуации на рынке: «Крел» старается предлагать покупателям продукцию, наилучшим образом отвечающую сочетанию цена/качество.

По направлению торговли «женские носки оптом» представляет несколько линий товаров: для зимы и для лета, демисезонные носки, а также для активного отдыха и занятий спортом, фитнесом, аэробикой. Оптовая торговля чулочно-носочными изделиями строится по такой схеме, чтобы товар для себя смогли отыскать и дамы, приверженные классическим направлениям, и самые взыскательные модницы. Ассортимент предлагаемой продукции позволяет удовлетворить запросы самых требовательных покупательниц, независимо от возраста: разнообразие предлагаемых текстур и фасонов позволяет сделать это. Россия - страна северная, и поэтому важное место в ассортименте предприятия занимает зимняя продукция. Фирма предлагает женские и мужские махровые гольфы. Для мужчин - со специальной «мужской» тематикой (рыбалка, охота и т.д.), для женщин - с разнообразным орнаментом.

Чулочно-носочные изделия принадлежат к наиболее сложным категориям одежды с точки зрения разнообразия используемого сырья, дизайна и вкуса потребителей. Основу изделий составляет высококачественное и экологически чистое сырье - хлопок, лен и шерсть производства Турции, Индии, Кореи, Узбекистана, Белоруссии. Это обеспечивает носочным изделиям комфортность при носке. Для придания прочности и долговечности добавляются полиэфирные и полиамидные нити, повышающие износостойкость изделий.

Внешняя среда предприятия неконкурентна: в регионе отсутствуют другие оптовые предприятия, специализирующиеся в данном сегменте. В связи с этим, являясь монополистом, ООО «Крел» не заинтересовано в совершенствовании логистических систем товаропотоков и в случае появления конкурента, в лице современного предприятия, использующего новейшие логистические системы может проиграть в конкурентной борьбе, или, по крайней мере, понести значительные финансовые убытки от несовершенной организации управления запасами.

2.2. Анализ состояния управления товарными запасами

в ООО «Крел»

Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

Необходимо отметить, что в соответствии с правилами логистики оптовая торговля призвана обеспечивать требуемое обслуживание потребителей при приемлемых логистических издержках. Максимальный уровень такого обслуживания во многом зависит от возможности предприятия оптовой торговли противостоять полной зависимости от накопления товарных запасов как единственного способа обеспечения необходимой степени логистического сервиса, который, в частности, характеризуется доступностью, функциональностью и надежностью. Несовершенное транспортное обеспечение, одним из факторов которого служит неопределенность времени перевозки, может привести к тому, что предприятие оптовой торговли вынуждено будет поддерживать товарные запасы, превышающие уровень, обусловленный целевыми установками физического распределения. Эта проблема, в свою очередь, влечет за собой снижение оборачиваемости запасов и рост затрат на их хранение.

Центральным моментом в обеспечении условий должного логистического обслуживания в оптовой торговле является контроль согласованности функционирования циклов логистики в сфере материального обеспечения предприятий оптовой торговли, проведения торгово-технологических (складских и т.п.) операций и распределения Глобальной причиной расхождения функциональных циклов логистики на предприятиях оптовой торговли являются межфункциональные логистические конфликты, предметом которых служат: размер закупаемой партии, периодичность осуществления закупок, тара, ассортимент грузовой единицы, а также узкие места в транспортном обеспечении оптовой торговли. Специфику последнего фактора во многом определяют геологистические аспекты, среди которых, в первую очередь, следует выделить географическое положение потребителей и качество транспортных коммуникаций. Транспортное обеспечение оптовой торговли, как и прочие составляющие функционального менеджмента, характеризуется более узким спектром предпринимательских рисков, чем в розничной торговле, но большими масштабами и продолжительностью. Экономическая роль оптовой торговли состоит в материальном обеспечении предприятий розничной торговли специально подобранным ассортиментом продукции большого числа производителей, при этом масштаб поставок может колебаться от больших до весьма незначительных. Присущий ряду товарных позиций сезонный характер, вынуждает оптовиков формировать запасы таких товаров задолго до их реализации конечному потребителю, что весьма увеличивает глубину и длительность риска.

Логистика оптовой торговли в основном направлена на удовлетворение потребностей потребителей-производителей (производственные, строительные компании), других оптовых компаний, розничной сети и сферы услуг[8,312]. В силу подобного назначения структуры логистики оптовой торговли концентрируют запасы товаров широкой номенклатуры с различной оборачиваемостью (иногда сезонного спроса), реализуемых партиями различных размеров (от одной грузовой единицы до вместимости полного транспортного средства).

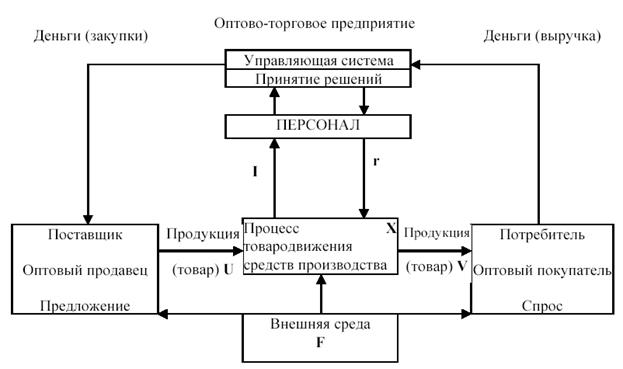

Рис. 2.3. Логистическая система управления процессом оптового товародвижения.

Интегрированный подход в логистике требует объединения функциональных областей и их участников в рамках единой логистической системы в целях ее оптимизации. Особое значение это приобретает в условиях глобализации экономических отношений. При этом возникает ряд специфических проблем, связанных с организацией процесса транспортировки в цепях поставок:

- несоответствие регионального масштаба транспортных операторов масштабу и региональному охвату производственных и торговых компаний, которые они обслуживают;

- необходимость организации в широких масштабах интермодальных перевозок, предполагающих доставку товаров с участием операторов различных видов транспорта;

- значительное повышение требований к стабильному соблюдению сроков доставки больших объемов грузов на большие расстояния;

- увеличение доли грузов, для которых необходимо ускорение доставки, так как в глобальных цепях поставки отслеживается тенденция максимально возможной задержки момента отгрузки;

- необходимость систематической организации одновременной смешанной поставки (в рамках одного заказа) товаров от различных поставщиков в различных пунктах глобальной логистической сети;

- сокращение интервала времени между заказом на выполнение перевозки и ее фактическим началом.

В поддержании общего рыночного равновесия заключается индивидуальный интерес каждого участника интегрированного рынка, а логистическое равновесие - это часть общего рыночного равновесия – в его поддержании заинтересованы участники рынка средств производства. Причиной этой заинтересованности является то, что только в условиях равновесия достигается взаимная коммерческая выгода сторон, в частности, поставщиков и потребителей, т.е. достигается оптимум по Парсто.

Логистика оптовой торговли – выявляет условия логистического равновесия товаропотоков на оптовом рынке, а такому равновесию присущ оптимум по Парето, т.е. так называемая векторная оптимизация.

Известно, что классическим примером оптимизации хозяйственных связей является транспортная задача линейного программирования. Эта модель используется также и в логистике, но в том и другом случае – в рыночных условиях – указанная модель носит иллюстративный характер, поскольку целевая функция предусматривает один критерий оптимальности: минимум суммарных затрат на транспортировку продукции или максимум общей прибыли. Такая модель теоретически могла бы использоваться в условиях централизованного планирования при административно-командной экономике, но совершенно не пригодна для рыночной экономики, поскольку участники рынка, ориентируясь на свои индивидуальные интересы, учитывают множество факторов. Так, в частности, при выборе партнера по закупкам материальных ресурсов оптовый покупатель (потребитель) учитывает не только затраты на транспортировку продукции, но условия оплаты за поставки.

Надежность и платежеспособность партнера, его деловая репутация, наличие дополнительных услуг и, наконец, личные отношения - все это вместе взятое выражается функцией полезности, которая принимается в качестве целевой функции для оптимизации поведения каждого субъекта рынка. Множество факторов формально образуют вектор, компоненты которого в результате альтернативного выбора – должны быть приемлемы для данного субъекта рынка, а поэтому и для его партнера. Полученный таким образом компромисс и будет оптимумом по Парето. Ведение деловых переговоров для включения коммерческих сделок по поставкам продукции – есть не что иное, как поиск оптимума по Парето, т.е. взаимной выгоды.

2.3.Анализ системы нормирования товарных запасов

Поскольку, как мы уже выяснили ранее, на исследуемом предприятии в силу его производственной специфики применяется P-модель управления запасами, остановимся на ее реализации в рамках расчета интервала времени между заказами и определения размера заказа на ООО «Крел».

В известной, применяемой на предприятии системе с фиксированным интервалом времени между заказами, заказы делаются в строго определенные моменты времени, которые отстоят друг от друга на равные интервалы. В нашем случае сроки, определенные с поставщиками равняются одному месяцу согласно большинству договоров.

Оптимальный размер заказа в данной системе позволяет минимизировать затраты на хранение запаса и повторение заказа, а также достичь наилучшего сочетания взаимодействующих факторов, таких как используемая площадь складских помещений, издержки хранения запасов и стоимость заказа. Расчет интервала времени между заказами ключевого параметра P-модели производится следующим образом:

I = N/S/ОРЗ, (2.1)

Где N – количество рабочих дней в году; S – потребность в заказываемом продукте, шт.; ОРЗ – оптимальный размер заказа, шт.

Полученный с помощью данной формулы интервал времени между заказами, как правило, не может рассматриваться как обязательный к применению. Он может быть скорректирован на основании экспертных оценок и опытного применения. Например, для носков шерстяных мужских интервал времени не может быть равным интервалу по колготкам женским, которые имеют спрос практически круглый год в условиях температурного режима освоенного региона.

Исходные данные для расчета параметров системы в целом включают следующие элементы:

- потребность в заказываемом продукте;

- интервал времени заказами;

- время поставки;

- возможная задержка поставки.

Гарантийный (страховой) запас в данном случае позволяет обеспечивать потребность на время предполагаемой задержки поставки (под задержкой поставки также подразумевается максимально возможная задержка). Восполнение гарантийного запаса производится в ходе последующих поставок через пересчет размера заказа таким образом, чтобы его поставка увеличила запас до максимально желательного уровня.

Постоянно рассчитываемым параметром системы управления запасами с установленной периодичностью пополнения запасов до постоянного уровня является размер заказа.

В системе с фиксированным интервалом времени между заказами его вычисление основывается на прогнозируемом уровне потребления до момента поступления заказа на склад организации.

Расчет размера заказа в рассматриваемой системе производится по формуле

РЗ = МЖЗ – ПУ + ОП, (2.2.)

где РЗ – размер заказа, шт.; МЖЗ – максимальный желательный заказ, шт.; ПУ – пороговый уровень запаса, шт.; ОП – ожидаемое потребление до момента поставки, шт.

Само собой разумеется, что рассчитать с точностью до одной пары необходимое для реализации в данный период времени количество чулок и колготок не представляется возможным, слишком много факторов влияют на спрос покупателей этого товара. Поэтому необходимо исходить из средних цифр потребления за несколько предыдущих лет по товарным группам широкого ассортимента. Ввиду очень большого массива необходимой для анализа информации, на предприятии должна быть собственная маркетинговая служба, которая, так же как и логистика должна подчиняться, допустим, коммерческому директору и заниматься отслеживанием спроса на предлагаемый мелкооптовой и розничной сети товар по различным ассортиментным группам.

Ниже приводится схема предполагаемого товародвижения с участием оптовых фирм-поставщиков и потребителей готовой продукции (товара) (рис. 2.4.)

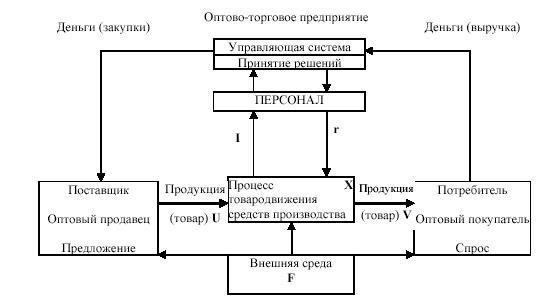

Рис.2.4. Логистическая система управления оптовым товародвижением

Необходимым, но недостаточным для логистических систем критерием количественной оценки необходимых запасов является их нормирование различными методами. Рассматоренные выше системы управления уровнем запасов на предприятиях оптовой торговли и базовые системы контроля за состоянием запасов в логистике коммерции, не оставляют сомнений в необходимости строгого оперативного и в то же время гибкого, согласно рыночным условиям, нормирования запасов.

Норма запаса – это получаемое расчетным путем минимальное количество предметов труда (товаров), которое должно находиться у торговых предприятий для обеспечения бесперебойной реализации товаров.

При определении норм товарных запасов используют три группы методов:

- эвристические;

- методы технико-экономических расчетов;

- экономико-математические методы.

Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущие периоды, анализируют рынок и принимают решения о минимально необходимых запасах, основанных на субъективном понимании тенденций развития спроса.

В качестве специалиста-эксперта может выступать работник предприятия, постоянно решающий задачу нормирования запасов. Используемый в этом случае метод (из группы эвристических) называется опытно-статистическим. В том случае, когда поставленная задача в области управления запасами достаточно сложна, может использоваться опыт нескольких специалистов. Анализируя затем по специальному алгоритму их субъективные оценки ситуации и предлагаемые решения, можно получить достаточное решение, предельно близкое к оптимальному. Этот метод также относится к группе эвристических и носит название метода экспертных оценок.

Следует помнить, что подходы, используемые для формирования прогноза, не излагаются в явной форме и неотделимы от лица, дающего прогноз[6,231]. Крайне много зависит от личности эксперта, который может основывать свои суждения, как на голой интуиции, так и используя определенные причинно-следственные связи данных статистических расчетов.

Сущность метода технико-экономических расчетов заключается в расчленении совокупного запаса в зависимости от целевого назначения на отдельные группы, например, номенклатурные позиции. Далее для выделенных групп отдельно рассчитывается страховой, текущий и сезонный запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы, например по материалу изготовления. А также, например, страховой запас – на случай повышения спроса, или страховой запас – на нарушение сроков завоза товара от поставщика (по политическим причинам (ухудшение межгосударственных отношений, закрытие границы и т.п.). Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако имеет высокую трудоемкость.

Так, например, страховой (гарантийный) запас рассчитывают по формуле

qстр

= (t1

+ t2

+ t3

+ t4

) pср

, (2.1.)

где t1

– время, необходимое покупателю на заказ;

t2

– время, необходимое поставщику на отгрузку товара;

t3

– время движение товара от поставщика к оптовому продавцу;

t4

– время на разгрузку и складирование;

pср

– средний расход (реализация) товара.

Текущий запас рассчитывается по формуле:

qтек(

t)

= qmax

– pср

*t, (2.2)

где t – временной интервал,

qmax

– максимальный запас.

За норму текущего запаса в натуральном выражении обычно принимается половина максимального запаса.

pср

= (qmax

+ qmin

)/2 = qmax

/2/ (2.3.)

уровни запасов на предприятии рассчитываются:

- максимальный:

ПЗmax

= qmax

текущий

+ qстр

;

- средний:

ПЗср

= q текущий средний

+ qстр

;

- минимальный:

ПЗmin

= qстр

.

Спрос на товары чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-статистических методов определения размеров запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее.

Метод экстраполяции со скользящей средней применяется для целей краткосрочного прогнозирования, когда имеющиеся данные динамического ряда не позволяют обнаружить какую-либо тенденцию развития (тренда) исследуемого процесса[7,217]. Смысл метода состоит в замене фактических уровней динамического ряда расчетными, имеющими значительно меньшую колебимость, чем исходные данные. При этом средняя рассчитывается по группе данных за определенный интервал времени, причем каждая последующая группа образуется со сдвигом на 1 месяц.

Также часто применяется прогнозирование на основе сезонных колебаний. Под сезонными колебаниями понимают такие изменения уровня динамического ряда, которые вызываются влиянием времени года. Для изучения сезонных колебаний необходимо иметь уровни запасов за каждый квартал и месяц. Методика статистического прогноза основана на экстраполяции сезонных колебаний, т.е. предположении о том. Что их параметры сохраняются до прогнозируемого периода.

Помимо данных подходов широко внедрены в практику хозяйствования методы парной и множественной регрессии, основанной на взаимосвязи вариации зависимой переменной, приходящейся на единицу вариации независимой переменной.

В настоящее время международная практика управления запасами свидетельствует, что темп роста запасов должен несколько отставать от темпа роста спроса. Математически это выглядит следующим образом:

Тз

= √То

, (2.4.)

Где Тз

– темп роста товарных запасов; То

– темп роста спроса.

Такое соотношение между запасами и спросом обеспечивает возможность ускорения оборачиваемости оборотных средств.

Помимо учета указанной выше зависимости в практике ведения бизнеса прибегают к концентрации запасов как методу их сокращения. Общеизвестно, что большое влияние на совокупные издержки системы распределения имеет количество используемых складов. Широкая сеть складов позволяет фирме поддерживать необходимый уровень обслуживания клиентов. В то же время не следует забывать о том, что развитая сеть складов – это более высокие совокупные запасы, особенно страховые, и, соответственно, более высокая цена единицы товара на складе.

В последние годы в странах Западной Европы наблюдается тенденция сокращения количества складов (особенно в розничной торговле). При этом, несмотря на рост транспортных расходов, в целом по системе распределения наблюдается экономия средств, особенно за счет сокращения страховых запасов, а значит увеличению эффективности использования материальных средств.

Согласно, т.н. «закону квадратного корня» размер страхового запаса возрастает пропорционально квадратному корню из числа складов, т.е.:

Зn1

/Зn2

= √n1

/√n2

, (2.5)

Где Зn1

и Зn2

– размер страхового запаса; n1

и n2

– начальное и конечное количество складов в системе распределения.

Изменение потребности в страховых запасах вычисляется по формуле:

∆З = (√n2

/√n1

– 1)*100%. (2.6.)

Естественно, что страховые случаи возникают не одновременно. Следовательно, концентрация страхового запаса в одном месте создает возможность маневра и резко сокращает общею потребность в нем в интегрированной логистической системы.

Следует отметить, что потребители пойдут на сокращение страховых запасов лишь при наличии четко отлаженной системы передачи заказа и возможности быстрой поставки с центрального склада необходимого товара[9,236]. Концентрация запасов позволяет сократить не только страховые, но и текущие запасы.

Причиной увеличения текущего запаса является рост вероятности ситуаций, когда минимальная норма отгрузки превышает оптимальный размер заказываемой партии. Чем больше предприятие разделяет запас, тем чаще оно вынуждено приобретать партии завышенных размеров и тем выше будет суммарный текущий запас все распределительной системы.

Несмотря на широкое внедрение концентрации запасов в качестве метода их сокращения в Западной Европе, следует сказать, что ее масштабное применение в России пока осложняется отсутствием инфраструктурных элементов надлежащего качества и количества в части обеспечения возможности маневра, требующей разветвленную гибкую сеть поставок в центры распределения в рамках единой сбытовой сети и соответствующие маневровым операциям своевременные перемещения информационных и финансовых составляющих.

Таким образом, фирмы, функционирующие на территории России, априори не могут позволить себе работать без страховых запасов, и вопрос управления их объемом является одним из ключевых.

Общий страховой запас предприятия складывается из нескольких видов:

- страховой запас на случай нарушения поставщиком договорных обязательств;

- страховой запас на случай задержки товара в пути;

- страховой запас на случай непредвиденного возрастания спроса.

Запас на случай нарушения поставщиком договорных обязательств должен позволить успеть службе закупок предприятия сориентироваться и использовать какой-либо альтернативный вариант поставки товаров. Условия снижения запасов данной группы:

- высокая надежность поставок;

- наличие альтернативных каналов снабжения и закупок;

- хорошо налаженный обмен информацией с поставщиком, позволяющий своевременно узнать о возможном срыве поставок и успеть принять соответствующие меры.

Запас на случай задержки товара в пути будет тем меньше, чем своевременней может узнать предприятие об этой задержке[7,197]. Сократить данное слагаемое страхового запаса можно и осуществив грамотный выбор перевозчика, способного обеспечить надежность соблюдения сроков доставки.

Существует и система минимизации запасов ТВС («точно в срок»), но мы не будем подробно описывать эту систему, так как она для целей нашего исследования не подходит.

2.4. Анализ структуры товарных запасов предприятия

Состояние запасов и затрат на рассматриваемом предприятии может быть охарактеризовано с помощью аналитической таблицы 2.1.

Таблица 2.1

Анализ состояния запасов

| Показатели

|

На нач.года

|

На конец года

|

Изменение за год

|

| Тыс.руб.

|

В % к итогу

|

Тыс.руб.

|

В % к итогу

|

Тыс.руб.

|

В % к нач.года

|

| А

|

1

|

2

|

3

|

4

|

5 = 3 -1

|

6 = (5/1)*100

|

| 1. Запасы - всего

|

14 900

|

100

|

16 690

|

100

|

+ 1790

|

+ 12,0

|

| В том числе:

|

| 1.1. Сырье и материалы

|

20

|

0,1

|

24

|

0,1

|

+ 4

|

0

|

| 1.2. Затраты в незавершенном производстве

|

-

|

-

|

| 1.3. Готовая продукция и товары для перепродажи

|

14 150

|

95,0

|

15 616

|

93,7

|

+ 1466

|

- 1,3

|

| 1.4. Расходы будущих периодов

|

200

|

1,3

|

390

|

2,3

|

+ 190

|

+95

|

| 1.5. Прочие запасы

|

530

|

3,6

|

660

|

3,9

|

+ 130

|

+ 24,5

|

Как видно из таблицы 2.1., запасы товарно-материальных ценностей за анализируемый период возросли на 1790 тыс. руб., или на 12%. Основной прирост запасов произошел по категории товаров для перепродажи, что естественно для предприятия оптовой торговли, сумма которых увеличилась на 1466 тыс. руб., хотя относительно доли в структуре запасов произошло снижение на 1,3%. Одновременно возросли расходы будущих периодов и прочие запасы, прирост которых соответственно составил 190 тыс. руб. (95%) и 130 тыс. руб. (24,5%).

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимают товары для перепродажи, доля которых снизилась на 1,3% к концу отчетного года. Возросла доля расходов будущих периодов (с 1,3% до 2,3% - на 1%), прочих затрат (с 3,6% до 3,9% - на 0,3%).

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

По данным баланса предприятия, коэффициент накопления запасов составил на начало года 3,26 [(8620+2180+200)/3370], на конец года 3,99 [(9950+2480+390)/3210]. Расчеты показывают, что коэффициент накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов, неоправданном росте остатков незавершенного производства.

Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия.

Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста запасов товарно-материальных ресурсов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее МТР оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

2.5. Анализ товарооборачиваемости, уровня товарных запасов

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

Оценка оборачиваемости материально-производственных запасов представлена в аналитической таблице 2.2.

Таблица 2.2

Оценка оборачиваемости на ООО «Крел»

| Показатели

|

За предыдущий год

|

За отчетный год

|

Изменение за год

|

| А

|

1

|

2

|

3 = 2 – 1

|

| 1. Выручка от реализации, тыс.руб.

|

92 000

|

106 000

|

14 000

|

| 2. Среднегодовые запасы ТМР, тыс.руб.

|

14 900

|

16 690

|

1790

|

| 3. Период оборота ТМР, дней (2*360)/1

|

58,3

|

56,7

|

- 1,6

|

| 4. Коэффициент оборачиваемости запасов, раз (1/2)

|

6,17

|

6,35

|

0,18

|

Данные таблицы 2.2. характеризуют ускорение оборачиваемости материально-производственных запасов на ООО «Крел». Срок хранения товарно-материальных ценностей сократился на 1,6 дня и составил в отчетном году 56,7 дней. Выявленная тенденция свидетельствует о сокращении материально-производственных запасов. Это привело к дополнительному высвобождению средств из оборота на сумму 471 тыс. руб. [(58,3 – 56,7)*106 000/360], и за год – на сумму 2991 тыс. руб. (471*6,35).

3. Совершенствование системы управления товарными запасами

в ООО «Крел»

3.1. Рекомендации по совершенствованию управления товарными запасами

Целью разработки мероприятий по ускорению оборачиваемости товарных запасов на предприятии ООО «Крел» явилось создание синтеза логистического процесса склада предприятия оптовой торговли, позволяющая в комплексе учесть маркетинговую стратегию оптового предприятия, обеспечить межфункциональную и межорганизационную координацию всех звеньев и элементов логистической системы для надежной доставки товаров, управления их запасами и выполнения запланированных объемов продаж.

Все это является важнейшим условием сохранения устойчивого функционирования любого предприятия, в том числе нами исследуемого. Под сохранением устойчивого положения (функционирования) предприятия (ПСС) в рыночной среде понимается способность предприятия сохранять (или наращивать) объемы реализации продукции (работ, услуг) длительный период времени при различных изменениях в инфраструктуре и при колебаниях потребительского спроса. Говоря об устойчивости положения предприятия, следует иметь в виду организационно-экономическую его устойчивость. Организационно-экономическая устойчивость предприятия - это состояние оптимального упорядочения взаимосвязей и формирования пространственно временной последовательности взаимодействия материальных, информационных и финансовых элементов предприятия, а также материальных, финансовых и информационных потоков.

Для оценки организационно-экономического положения ПСС используется интегральный показатель устойчивости ПСС – JПСС

, который является функцией целого рядя показателей, характеризующих:

финансово-экономическую стабильность предприятия;

производственно-хозяйственную деятельность предприятия;

экологию производственной деятельности предприятия;

степень удовлетворения потребительского спроса;

функционирование предприятий в условиях конкуренции;

рыночную среду потребителей;

рыночную среду поставщиков;

изменение рыночной среды.

Перечисленные показатели группируются в блоки по трем основным направлениям, которые характеризуют и формируют устойчивое положение предприятия в рыночной среде (рис. 3.1.):

Внутрисистемная производственная среда.

Функционирование предприятия в рыночной среде.

Рыночная среда.

Эффективность управления материальными запасами напрямую влияет на финансово-экономическую стабильность предприятия, а в конечном итоге на организационно-экономическую устойчивость предприятия (рис.3.1). Покажем, каким образом эффективность управления материальными запасами влияет на финансово-экономическую стабильность предприятия.

Рис. 3.1. Показатели, характеризующие предприятие в рыночной инфраструктуре

При анализе финансово-экономической стабильности ставится задача оценить ликвидность компании с точки зрения долгосрочных перспектив, то есть ее способность выполнять свои долгосрочные обязательства. Сущность финансовой устойчивости состоит в обеспеченности затрат и запасов (материальных оборотных средств) компании источниками их формирования, которыми обычно являются краткосрочные обязательства.

В условиях нестационарности внешних и внутренних условий функционирования предприятия эффективное управление материальными запасами, заключающееся в поддержании оптимального уровня запаса (не всегда совпадающего с минимально допустимым уровнем), позволит улучшить финансово-экономическую стабильность, а в конечном итоге повысить организационно-экономическую устойчивость предприятия.

Оптимизация уровня материальных запасов на предприятии за счет более эффективного управления материальными потоками - необходимое условие для достижения основной цели предприятия - обеспечения организационно-экономической устойчивости предприятия при условии повышения производственно-экономической эффективности функционирования ПСС.

В условиях нестационарности внешней и внутренней среды предприятия намного сложнее добиться оптимального уровня материального запаса. Определение оптимальной стратегии управления запасами становится особенно актуальным, поскольку может значительно улучшить коэффициенты организационно-экономической устойчивости и рентабельности активов предприятия.

Ускорение оборачиваемости материальных запасов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для непроизводственных или долгосрочных производственных нужд предприятия (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение).

Так как в результате ускорения оборота меньше требуется товарноматериальных запасов, высвобождаются денежные ресурсы, ранее вложенные в эти запасы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий. В результате улучшается их финансовое состояние, укрепляется платежеспособность.

Увеличение скорости оборота товарных запасов возможно как за счет улучшения межзаводских связей, налаживания поставок и сбыта, ускорения расчетов и документооборота, так и за счет реализации более эффективной стратегии управления запасами, под которой понимается оптимальная схема движения материальных потоков.

Результатом функционирования разрабатываемой в настоящей работе организационно-экономической системы управления материальными запасами должен быть рост оборачиваемости материальных запасов в нестационарных детерминированных условиях за счет реализации наиболее эффективной стратегии управления запасами.

Для оптового покупателя, занятого дальнейшей реализацией товаров н оптовой или розничной торговле, знание интенсивности продажи необходимо для предотвращения затоваривания или для возврата через выручку затраченных денежных сумм на закупку товаров. Все это вместе взятое определяется ликвидностью товаров. Под ликвидностью понимается возможность продать данный товар в определенный момент времени по цене покупателя. В этом случае речь идет о срочной продаже, а поэтому цены диктует покупатель. В условиях конкуренции при изобилии товаров цена такой срочной продажи будет ниже рыночной цены на этот же момент времени.

В логистике оптовой торговли должен соблюдаться общие принцип примата требований оптового покупателя, а поэтому оптовый продавец должен обладать способностью в каждом акт купли-продажи ставить себя в положение покупателя товаропроизводителя или торгового предприятия.

Улучшение использования оборотных средств, в которые входят МТР – это важнейшая задача предприятия. Прежде всего, речь идет о сырье и материалах, составляющих основную часть оборотных средств. Чем лучше используется сырье, материалы, топливо, тем меньше их расходуется. Поэтому, одна из главных задач предприятия в условиях перехода к рыночной экономике – неуклонное соблюдение принципа ресурсосбережения. Снижая удельные нормы расхода сырья, материала, хозяйство может из данного количества ресурсов выработать больше готовой продукции. Речь идет об уменьшении затрат сырья и материала на единицу продукции. Стремление предприятий к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствования технологического процесса. Экономия материальных ресурсов способствует улучшению использования производственной мощности и приводит к снижению материальных затрат и живого труда, так как сокращается расход рабочей силы на транспортировку материалов, их выгрузку, хранение, то есть экономятся не только затраты живого труда[11,254]. Экономия материальных ресурсов способствует снижению себестоимости продукции, так как около ¾ всех издержек производства приходится на долю материального производства. Экономия материальных ресурсов существенно влияет на финансовое состояние предприятия. В зависимости от характера мероприятий по экономии материальных ресурсов они делятся на две группы:

1. Производственно-технические мероприятия;

2. Организационно-экономические мероприятия.

Производственно-технические мероприятия связаны с качественной подготовкой сырья к производственному процессу, с применением более экономичных видов сырья и топлива, внедрения новой техники и прогрессивных технологий, обеспечивающих максимально возможное уменьшение технологических расходов и потерь материальных ресурсов в процессе производства.

Организационно–экономические мероприятия – это совершенствование нормирования и планирования расхода материальных ресурсов, разработка и внедрение технически обоснованных норм расходов материальных производств.

3.2. Экономическая эффективность мероприятий по

совершенствованию системы управления товарными запасами

Главным направлением экономии материальных ресурсов является увеличение выхода конечной продукции из единицы сырья, что зависит от технического оснащения производства, от квалификации кадров, от умелого материального оснащения организации[10,187]. Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% всей экономии материальных ресурсов. Имеется в виду, во-первых, обеспечение строгого соблюдения правил хранения и перевозки продукции: рациональной подготовки топлива, сырья в дальнейшей переработке; повышение качества выпускаемой продукции.

Объектами регулирования и саморегулирования являются все элементы логистической системы товародвижения. В эту систему входят следующие основные элементы:

1) профессиональный персонал;

2) материальные ресурсы - средства производства в товарной форме;

3) финансовые ресурсы (деньги);

4) предприятия-товаропроизводители (поставщики), выступающие кик он юные продавцы;

5)предприятия-товаропроизводители (потребители), выступающие как оптовые покупатели;

6) оптовые посредники (оптово-торговые предприятия);

7) товаропроводящая сеть;

8)транспорт;

9) перегрузочное оборудование;

10) складское оборудование;

11) весоизмерительное оборудование;

12) тарное хозяйство;

13) средства связи и телекоммуникаций;

14) предпродажная подготовка продукции;

15) послепродажное обслуживание.

Приведенные элементы свидетельствуют о том, что логистическая система товародвижения относится к классу "больших" систем, для которых присущи следующие признаки:

1) наличие выделяемых частей - подсистем;

2) наличие цели функционирования для каждой подсистемы и возможность оценки эффективности

функционирования в зависимости or управляющих воздействий, приложенных в каждой подсистеме;

3) наличие цели функционирования всей системы в целом и возможность оценки эффективности ее

функционирования от качества функционирования каждой системы;

4) иерархическая (ступенчатая) структура управления;

5) участие в системе людей - профессионального персонала;

6) наличие большого числа информационных связей внутри каждой подсистемы и между подсистемами;

7) разнообразие состояний системы, т.е. наличие различных состояний, в которых система может находиться под воздействием внешней среды или внутренних причин.

Всеми перечисленными свойствами обладает логистическая система товаропотоков.

Ускорение оборачиваемости оборотных средств – важная задача предприятия. Так как увеличение числа оборотов ведет либо к росту выпуска продукции, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств. Для предприятия оптовой торговли – это, прежде всего, ускорение товарооборота, т.к. продаваемый товар и является для него фактически теми самыми ресурсами.

Пути ускорения:

На стадии создания производственных запасов ускорение оборачиваемости достигается:

1. внедрением экономически обоснованных норм запаса;

2. приближение поставщиков сырья и материала к потребителям;

3. широкое использование прямых длительных связей;

4. расширение оптовой торговли материально-сырьевыми ресурсами;

5. комплексная механизация погрузочно-разгрузочных работ.

На стадии производства ускорение оборачиваемости МТР достигается.

1. Внедрением безотходных и малоотходных технологий;

2. Совершенствованием системы экономического стимулирования экономии материальных ресурсов.

3. Увеличением удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения ускорение оборачиваемости достигается.

1. Приближением потребителей к изготовителям продукции;

2. Совершенствованием системы расчета за продукцию;

3. Увеличением объема продукции за счет выполнения заказов по прямым связям.

4. Отгрузки продукции в строгом соответствии с заключенными договорами.

В связи с отраслевой спецификой исследуемого предприятия производственно-технические и организационно-экономические мероприятия будут рассматриваться в комплексе.

Для ускорения оборачиваемости торговых запасов ООО «Омела плюс» необходимо:

1. Тщательно проанализировать ассортимент складируемой и предлагаемой мелкооптовым покупателям и розничной торговле изделий на предмет выявления «неходовых товаров», провести АВС-анализ ассортимента и исключить поставки товаров с заниженным стоимостным объемом.

2. Продолжить попытки выйти на прямые связи с европейскими производителями чулочно-носочных изделий ведущих мировых брэндов, с целью расширения качественного ассортимента и создания нового имиджа фирмы.

3. Проанализировать логистику товародвижения от поставщиков через склад к покупателям с целью исключения непроизводительных расходов на транспорт, порожнего пробега автомобилей, ускорения оборачиваемости запаса.

4. Восстановить утерянные за последние годы прямые связи с отечественными производителями чулочно-носочных изделий, которые зарекомендовали себя с положительной стороны на отечественном рынке.