Содержание

Введение……………………………………………………………………………….3

Планирование периодов окупаемости кредита……………………………………...4

Заключение

Список литературы

Введение

Организация нового предпринимательского дела требует значительных инвестиций, и не всегда предприниматель при наличии высокоэффективного проекта нового дела располагает, необходимыми средствами, чтобы этот проект реализовать. Следовательно, перед ним в этом случае сразу возникает проблема: где взять недостающие деньги.

Источники покрытия денежного дефицита могут быть разными. Например, можно взять в компаньоны кого-то, имея в виду, что тот внесет недостающие средства в общее дело. Однако тогда предприниматель вынужден будет делить с компаньонами полученные доходы. Наиболее распространенным является покрытие дефицита за счет займа денежных средств у банка, т.е. получение кредита на определенный срок и за определенную плату.

Но кредит кредиту рознь. Кредит может (и должен) помочь предпринимателю освоить новое дело и тем самым внести свою лепту в общее национальное благосостояние, расширяя производство, увеличивая количество рабочих мест и занятость населения, оплачивая налоги. Следовательно, кредит должен быть выгоден предпринимателю, иначе какой в нем практический смысл. Однако, как показал опыт первых лет переходного периода, действительность далеко не соответствует желаемому положению дел. Как правило, кредиторы в тот период устанавливали грабительские проценты пользование ссудами, вследствие чего не все предприниматели могли себе позволить воспользоваться этим источником средств.

Развитие предпринимательства и сейчас в огромной степени тормозится именно из-за дороговизны кредитных ресурсов, когда их использование становится неэффективным.

Следовательно, чрезвычайно важно уметь с научно-обоснованных позиций определять эффективность кредита, устанавливать экономические границы, в пределах которых его использование будет оправданным, и провести анализ очередности предпочтительности кредитообеспечения в переходный период.

1 Планирование периодов окупаемости кредита

Рассмотрим с помощью графика (рисунок 1) основные временные компоненты, имеющие место с момента начала осуществления проектного решения до момента полного возвращения денежной задолженности за счет чистой прибыли (ВСС) предприятия. Этот период и будет сроком окупаемости кредита.

Реклама

Рис. 1 – Учет временных факторов при определении срока окупаемости кредита

Будем считать момент Аначалом реализации нового дела и одновременно моментом, когда требуются уже какие-то вложения в него. От момента Адо момента Видет процесс формирования материальной и организационной базы нового дела, освоения созданной мощности и реализации первого производственного цикла, включая полный оборот оборотных средств. За этот период будет создана и реализована товарная продукция, произведены все денежные расчеты, вплоть до поступления денежных средств за реализованную продукцию на расчетный счет предпринимателя в банке.

С момента Впроизводство будет функционировать в нормальном режиме с определенной длительностью каждого оборота оборотных средств. К моменту Сзавершится первый год функционирования нового дела, к моменту D— второй год и т.д.

Введем следующие обозначения временных характеристик нового предпринимательского дела:

t —

период, необходимый для становления нового дела и осуществления начального производственного цикла, включая полный оборот оборотных средств, годы (на графике период от момента Адо момента В);

∆

t— время от момента взятия кредита предпринимателем до момента завершения начального производственного цикла, годы (по экономическому смыслу время ∆

tполностью вписывается в период t;

J— длительность одного оборота оборотных средств в процессе нормального функционирования нового дела и полного освоения его производственной мощности, годы (при этом J < t )

;

z —

количество оборотов оборотных средств в течение года в процессе нормального функционирования нового дела (т.е. после освоения его производственной мощности):

z = 1 :

t или z *t =

1, (1)

Будем далее считать, что за один оборот оборотных средств предприятие создает балансовую прибыль (или ВСС) в размере П. Тогда величину П можно определить по формуле:

П = В - М - З - Рп , (2)

ВСС = В - М - Рп , (3)

где П — балансовая прибыль предприятия за один оборот оборотных средств (без платежей за банковский кредит и без налогов);

ВСС — вновь созданная стоимость за один оборот оборотных средств (без платежей за банковский кредит и без налогов);

В — выручка предприятия от реализации продукции за период одного оборота оборотных средств;

Реклама

М — материальные и топливно-энергетические затраты за один оборот оборотных средств;

З — заработная плата наемных работников предприятия за тот же период (со всеми начислениями);

Рп — прочие платежи (амортизация, аренда производственных площадей и оборудования, страховка, реклама и пр.) за тот же период.

В дальнейшем под величиной П в зависимости от конкретных обстоятельств будем понимать либо балансовую прибыль, либо вновь созданную стоимость, применив обобщающий термин доход.

Определим чистый доход за один оборот оборотных средств по формуле:

Чистый доход = П – платежи за кредит – налоги, (4)

Определим платежи за банковский кредит за один оборот оборотных средств.

Платежи за кредит=  (5) (5)

где β —

установленная плата за банковский кредит в процентах годовых от кредитной суммы;

V —

величина денежных средств, взятых предпринимателем в качестве кредита.

Пересчитаем платежи за кредит на величину получаемого дохода:

(6) (6)

где f

к

— доля платежа за банковский кредит из дохода предприятия за один оборот оборотных средств.

Определим величину налоговых платежей за один оборот оборотных средств:

Налоги = Нс : z = t * Нс, (7)

где Н с — совокупные налоговые платежи предприятия за год его деятельности.

Теперь пересчитаем налоги предприятия на величину получаемого дохода:

t * Н с = f н

* П, откуда  (8) (8)

Cовокупные платежи за банковский кредит и налоговые платежи в долях от дохода:

f с = f к + f н (6.50) (9)

Наиболее предпочтительным и понятным для всех показателем эффективности кредита является срок его окупаемости. Определить его можно, если величину кредитной суммы разделить на чистый доход за один год работы предприятия. В первом приближении формулу для определения срока окупаемости кредита можно представить в следующем виде:

(10) (10)

где Ткр

— срок окупаемости кредита за счет дохода нового дела, годы.

Однако эта формула не окончательная. Чтобы довести ее до завершающей стадии, необходимо этот срок уменьшить на величину одного оборота оборотных средств, который учтет начальный оборот, и прибавить время взятия кредита внутри начального цикла (т.е. прибавить ∆

t

). Тогда формула примет вид:

(11) (11)

где Кт

—

коэффициент корректировки срока окупаемости кредита, учитывающий временные поправки в начальном производственном цикле.

Величину этого коэффициента можно определить по формуле:

(12) (12)

В окончательном виде формула срока окупаемости кредита будет такой:

(13) (13)

где Пг

— годовой размер дохода (балансовой прибыли, или ВСС).

Из полученных формул легко установить, что если ∆

t

= t , то коэффициент корректировки будет равен К m

= 1 ,0. Но это лишь частный случай. В более общем случае корректирующий коэффициент будет либо немного меньше, либо чуть больше единицы.

Рассмотрим простейший пример расчета срока окупаемости кредита. Пусть при организации нового дела предприниматель берет кредит в размере V

= 50000 руб. на 4 месяца ( ∆

t

= 0,333 года) до момента окончательного освоения производственной мощности. Весь начальный цикл организации производства составляет t =

0,5 года. Длительность одного оборота оборотных средств t=

0,25 года. Получаемая балансовая прибыль за один оборот оборотных средств П = 40000 руб. За использование кредитных средств установлена плата β =

40% годовых от величины заемных средств. Совокупный годовой налог составляет Нс = 65000 руб. Определить срок окупаемости кредита.

Прежде всего по формулам (6) и (8) рассчитаем платежи банковский кредит и налоги в долях от прибыли:

По формуле (9) определим долю совокупных платежей от балансовой прибыли предприятия:

f

с = 0,125 + 0,40625 = 0,53125.

По формуле (12) определим величину корректирующего коэффициента:

Теперь, когда вся информация подготовлена, определим искомую величину срока окупаемости кредита по формуле (13):

Таким образом, кредит окупится за 0,75 года, или за три квартала.

Следует отметить, что если предприниматель, создавая новое дело, не планирует его длительное функционирование и думает его завершить за один цикл, то в расчете принимается Кт

= 1,0.

Следует отметить, что срок окупаемости кредита совсем не означает, что к окончанию данного периода предприниматель обязан вернуть банку долг с выплатой соответствующих процентов. Эти две временные характеристики — не одно и то же. Они и по экономическому смыслу совершенно разные. Так, показатель срока возврата кредита означает лишь, что по договору с банком предприниматель должен вернуть к определенному моменту занятые деньги. А срок окупаемости кредита — это показатель эффективности данного бизнеса, которым занимается предприниматель, означающий, насколько быстро можно заработать такую сумму, чтобы расплатиться с банком, и затем вести свое дело за счет заработанных средств.

Судя по основной формуле (13), срок окупаемости кредита будет тем меньше, а значит эффективнее будет и бизнес, и кредит для его обеспечения, чем меньше предпринимателю потребуется кредитных ресурсов V ,

чем быстрее, а значит меньше, окажется длительность одного оборота оборотных средств,

чем больше будет получаемый доход за один оборот П или за год Пг

и чем меньше будет выплачиваемый совокупный налог fн

и платежи за используемый кредит fк

.

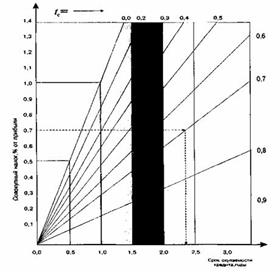

Чтобы лучше понять смысл полученной формулы, проиллюстрируем ее с помощью графика (рисунок 2).

Рис.2 – Срок окупаемости кредита (при Кт

= 1,0)

По оси ординат указанного графика отложено отношение произведения величины кредитной суммы и длительности одного оборота оборотных средств к доходу за один оборот, а по оси абсцисс — искомый срок окупаемости кредита. Кроме того, начала координат выходит семейство прямых лучей, отражавших платежи за банковский кредит и налоги в долях от дохода.

На графике представлен ключевой пример (в виде штриховых линий), построенный для уяснения метода использования применения на практике этой номограммы с целью определения срока окупаемости кредита.

Ключевой пример создан для следующих исходных данных:

· величина кредитной суммы V =

140 ден. единиц;

· доход предприятия за один оборот П = 20 ден. единиц;

· длительность одного оборота t =

0,1 года, или 36 дней;

· доля платежей за кредит и налоги от дохода — с = 0,7;

· корректирующий коэффициент Кт

=

1,0.

Для этого примера срок окупаемости кредита, как это видно из графика, составляет Ткр

=

2,35 года.

Это, конечно, достаточно большой срок. Он свидетельствует об относительно низкой эффективности данного бизнеса и вызывает определенные сомнения в целесообразности взятия для него кредита. Чем же обусловлен такой негативный результат?

Во-первых, очень большой кредитной суммой и незначительным доходом за один оборот. Во-вторых, и это, пожалуй, самое важное, — значительной величиной платежей за кредит и налогов в долях от дохода. По сути дела из дохода предпринимателя отчисляется 70% за каждый оборот оборотных средств, а ему остается только 30%. Такая мизерная сумма не позволяет предпринимателю быстро окупить взятые в кредит деньги.

Однако вернемся к графику. На нем выделены наиболее характерные зоны. Прежде всего, зона высокой эффективности кредита (со сроком окупаемости до 0,5 года). Она имеет место в том случае, когда денежно-временная характеристика кредита, располагаемая на оси ординат, очень мала и не превышает 0,5. В этом случае даже при значительных платежах за кредит и налогов эффективность взятия кредита остается очень высокой, а срок его окупаемости незначителен. В этой зоне в начальный период либерализации цен в России, т.е. с 1 января 1992 г., пользовались кредитом те предпринимательские структуры, у которых длительность одного оборота оборотных средств была незначительной и составляла примерно от 0,1 до 0,2 года, а доход по отношению к величине заемных средств был достаточно высоким. Наиболее характерным примером для этой зоны, несмотря на высокие проценты за кредиты, являлся торговый бизнес, и в частности челночный. Благодаря ему российские магазины, до того имеющие совершенно пустые полки, очень быстро наполнились разнообразными товарами.

Следующая зона — тоже достаточно эффективная: у нее срок окупаемости кредита от 0,5 до года. Это как бы вторая волна в общей очередности за кредитными ресурсами. Она характерна тем, что при тех же денежно-временных характеристиках, что и для первой зоны здесь имеет место существенное снижение в результате падения темпов инфляции стоимости кредитных ресурсов (проценты за их использование значительно сократились). Этот период охватывает почти полностью 1996 и 1997 годы. В орбиту кредитования были вовлечены те производства, у которых длительность одного оборота оборотных средств c оставляет примерно до 0,3—0,4 года. К числу основных потребителей кредитов с отмеченными характерными признаками относятся агропереработка и производство пищевых продуктов.

Следующая зона хоть и менее эффективная по сравнению с предыдущими, но все-таки достаточно привлекательная для предпринимательства. В ней, как правило, имеет место весьма значительная привлекательность кредитных ресурсов со сроком окупаемости до полутора лет. При этом потребность в кредитах в соизмерении с доходом довольно-таки ощутима. Отношение двух указанных величин колеблется в среднем вокруг цифр 0,5 — 0,6, а совокупные платежи составляют примерно 60% от дохода. Длительность одного оборота оборотных средств в этой зоне — 0,5—0,8 года. Все это позволяет поставить новые производства, соответствующие в среднем указанным цифровым ориентирам, как бы в третью очередь за получением кредитных ресурсов. В этой зоне находится достаточное количество различных производств, например машиностроение для легкой и пищевой промышленности, производство приборов, аппаратов электробытовой техники, промышленность стройматериалов и т.д.

Далее следуют зоны менее привлекательные для кредитных ресурсов. К производствам, тяготеющим к этим зонам, можно отнести, например, машиностроение, у которого длительность производственного цикла весьма значительна (порядка года и выше), а потребность в кредитных средствах очень высока в силу того, что степень износа основных производственных фондов составляет 70 — 80%. Поэтому для таких производств перспектива получения кредитов, пусть даже на условиях низких процентов, крайне сомнительна. Таким предприятиям, по всей видимости, следует подумать о привлечении инвестиций со стороны для создания необходимых современных рабочих мест, использования прогрессивной технологии и техники, организации производства конкурентной продукции. Трудно в этом случае предложить таким предприятиям что-либо более перспективное. Большие надежды можно возлагать на государственную поддержку по всем возможным направлениям: льготное налогообложение, беспроцентный кредит, поддержка потребителей их продукции и т.п.

Заключение

В настоящее время роль кредитов резко возросла. Значение кредитов, как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которая использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества.

В сложившихся условиях мирового финансового кризиса предприятия должны с особой тщательностью выбирать инструменты привлечения заемного капитала и их параметры, то есть научиться управлять заемным капиталом для решения поставленных задач в сложных условиях. Важно уметь определять эффективность кредита, устанавливать экономические границы, в пределах которых его использование будет оправданным.

Список литературы

1. Соколова, О.В. Банки, финансы, кредит: учеб.пособие – М. : Юристъ, 2009. – 784 с.

2. Бочаров, В.В. Инвестиции: учеб.пособие – СПб. : Питер, 2008. – 288 с.

3. Царев, И.Н. Оценка экономической эффективности инвестиций. – Спб. : Питер, 2008. – 464 с.

4. Владимирова М. П., Козлов А. И., Деньги, кредит, банки: Учебное пособие / М.П. Владимирова, А.И. Козлова. – 2-е изд. перераб. и доп. – М. : КНОРУС, 2006. – 288с.

5. Игошин, Н.В. Инвестиции. Организация управления и финансирование. Учебник для вузов – М. : Финансы, ЮНИТИ, 2007

|